Tamanho e Participação do Mercado de SSD para Data Center dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

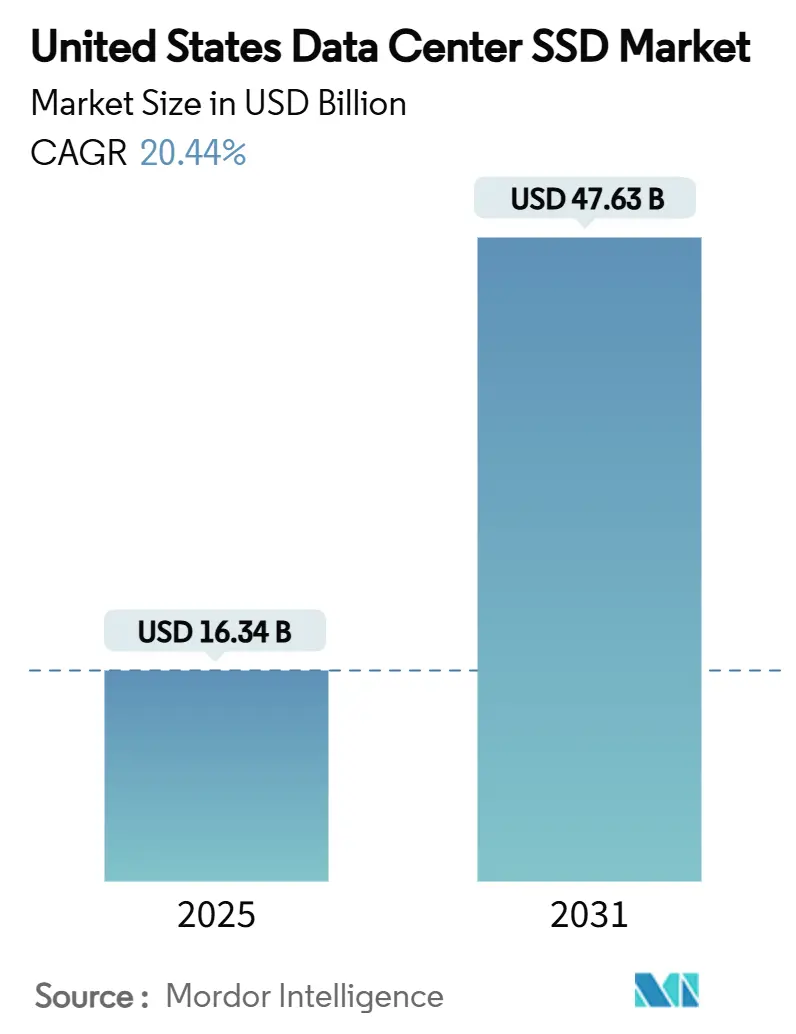

| Tamanho do Mercado (2025) | 16.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 47.63 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 20.44% CAGR |

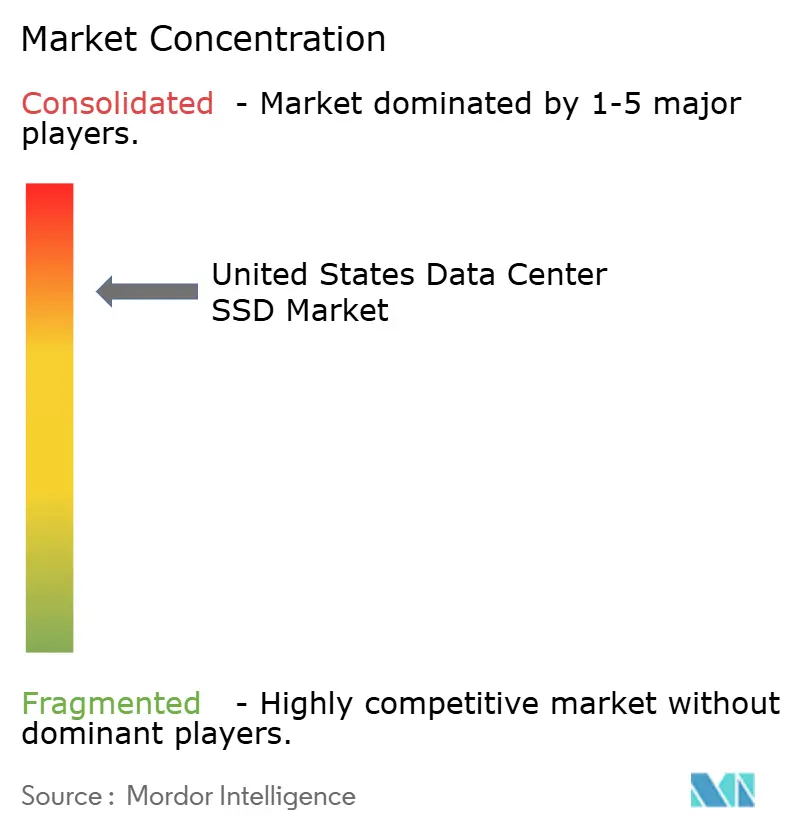

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SSD para Data Center dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de SSD para data center dos Estados Unidos está em USD 16,34 bilhões em 2025 e tem previsão de aumentar para USD 47,63 bilhões até 2031, expandindo-se a uma CAGR de 20,44% entre 2025 e 2030. Esse impulso está ancorado no treinamento de modelos de IA, inferência em tempo real e na ampla modernização de infraestruturas hiperescala e empresariais. A adoção de unidades NVMe PCIe Gen4/Gen5 está eliminando gargalos históricos de E/S, enquanto os mandatos de sustentabilidade estão acelerando as estratégias de armazenamento totalmente flash, que reduzem o consumo de energia em até 75% em comparação com matrizes híbridas. A inovação em fator de forma em torno do EDSFF E3.S melhora a margem térmica e a capacidade de manutenção, criando um caminho para orçamentos de energia mais elevados que desbloqueiam o desempenho de próxima geração. A diferenciação de fornecedores está se consolidando em torno da arquitetura de controladores, empilhamento de NAND 3D e segurança embarcada, mas a volatilidade de fornecimento em ICs de controladores avançados e wafers de NAND continua a remodelar as estratégias de compras. Os pontos de capacidade ≥4 TB estão exibindo o aumento de demanda mais rápido à medida que os operadores buscam maiores densidades de rack e menor custo total de propriedade.

Principais Conclusões do Relatório

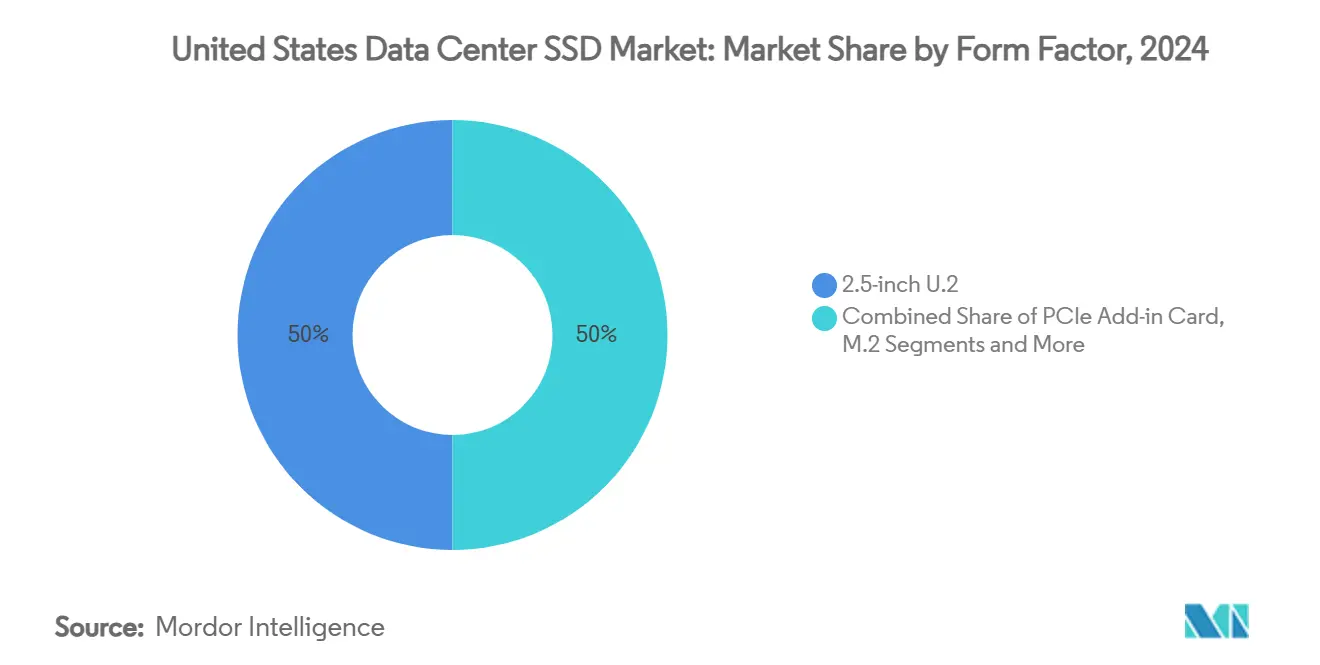

- Por fator de forma, o U.2 de 2,5 polegadas manteve 50% da participação de receita do mercado de SSD para data center dos Estados Unidos em 2024, enquanto o EDSFF E3.S tem projeção de crescer a uma CAGR de 22,01% até 2030.

- Por interface, o PCIe/NVMe Gen4 capturou 55% da participação do mercado de SSD para data center dos Estados Unidos em 2024; o PCIe/NVMe Gen5 tem previsão de registrar uma CAGR de 22,40% até 2030.

- Por tecnologia NAND, o TLC respondeu por 65% do tamanho do mercado de SSD para data center dos Estados Unidos em 2024, enquanto se espera que o QLC registre uma CAGR de 22,30% durante 2025-2030.

- Por arquitetura de unidade, as unidades intensivas em leitura lideraram com 55% de participação em 2024; as unidades de uso misto estão no caminho para uma CAGR de 21,50% ao longo do horizonte de previsão.

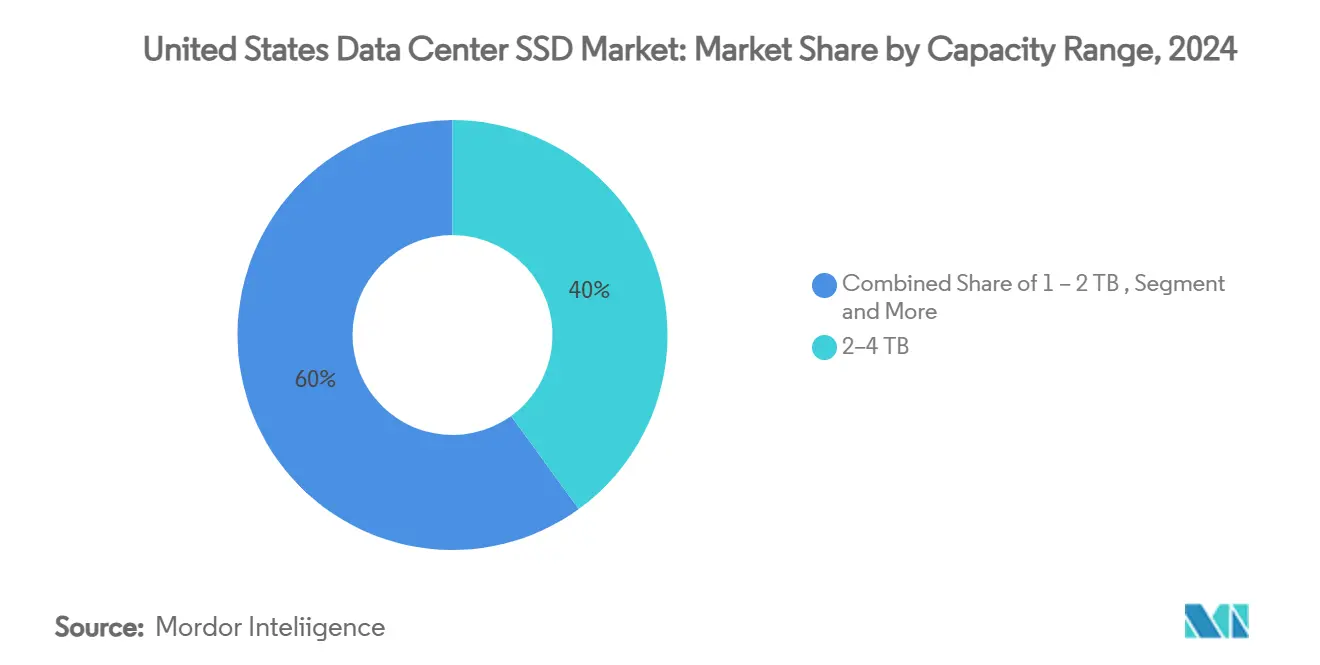

- Por faixa de capacidade, a faixa de 2-4 TB deteve 40% do tamanho do mercado de SSD para data center dos Estados Unidos em 2024; as unidades ≥4 TB crescerão a uma CAGR de 22,81% até 2030.

- Por usuário final, os provedores de nuvem em hiperescala comandaram 58,7% de participação em 2024 e têm projeção de crescer a uma CAGR de 22,61% até 2030.

- Samsung, Western Digital, Micron e Kioxia controlaram coletivamente aproximadamente 70% das receitas da indústria em 2024.

Tendências e Perspectivas do Mercado de SSD para Data Center dos Estados Unidos

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Cargas de trabalho de IA e HPC acelerando a adoção de NVMe | +6.2% | Nacional, concentrado em regiões hiperescala | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade de data centers impulsionando a transição para armazenamento totalmente flash | +5.8% | Nacional, ganhos iniciais na Califórnia, Texas e Virgínia | Longo prazo (≥ 4 anos) |

| Avanço do PCIe Gen4/5 desbloqueando desempenho de próxima geração | +4.7% | Nacional, liderado pelos segmentos hiperescala e empresarial | Curto prazo (≤ 2 anos) |

| Migração da nuvem de arquiteturas híbridas para totalmente flash | +4.1% | Nacional, concentrado em hubs de provedores de serviços em nuvem | Médio prazo (2-4 anos) |

| Padronização de firmware OCP 2.0 reduzindo ciclos de qualificação | +2.9% | Nacional, principalmente data centers hiperescala | Curto prazo (≤ 2 anos) |

| Depreciação acelerada (IRS §179) aumentando a acessibilidade de capex em SSD | +1.8% | Nacional, beneficiando empresas de médio porte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cargas de Trabalho de IA e HPC Acelerando a Adoção de NVMe

Clusters de GPU usados para treinamento de modelos demandam até 100 MB/s por terabyte, compelindo os operadores a migrar de SATA para unidades NVMe PCIe Gen5 que sustentam mais de 14 GB/s de taxa de transferência sequencial.[1]Derek Dicker, "Cargas de trabalho de IA e a necessidade de armazenamento PCIe Gen5", micron.com A demanda anual de unidades de SSD vinculada a servidores de IA cresceu 35% em 2024 e tem projeção de triplicar até 2030 à medida que os tamanhos dos modelos se expandem e os bancos de dados vetoriais proliferam. Os hiperescaladores estão colocalizando pools de NVMe de alta capacidade com computação para remover a latência de rede e encurtar os intervalos de checkpoint para modelos de transformadores. Os clusters de inferência que sustentam a geração aumentada por recuperação estão impulsionando um crescimento de 105% ano a ano na capacidade de armazenamento, reforçando a necessidade de flash de baixa latência mais próximo dos aceleradores. Essas dinâmicas reforçam coletivamente os gastos sustentados com dispositivos PCIe Gen5 no mercado de SSD para data center dos Estados Unidos.

Mandatos de Sustentabilidade de Data Centers Impulsionando a Transição para Armazenamento Totalmente Flash

As empresas que transitam de matrizes híbridas para racks totalmente flash estão realizando 62% menos consumo de energia e 70% menos espaço físico, traduzindo-se em uma melhoria de 41% no custo total de propriedade em relação aos sistemas baseados em HDD.[2]Angela Spidi, "Why All-Flash Lowers Data-Center Carbon Footprints", hitachivantara.com Os compromissos de neutralidade de carbono estão pressionando os operadores a atualizar o armazenamento ao buscar melhores pontuações de Eficiência no Uso de Energia e redução das emissões de Escopo 2. Os fornecedores de SSD capazes de documentar práticas de economia circular e menor carbono incorporado gozam de status de aquisição preferencial. Os avanços na densidade flash reforçam ainda mais os objetivos de sustentabilidade ao compactar mais bytes por unidade de rack e minimizar as cargas de resfriamento, particularmente nas instalações nos corredores hiperescala maduros da Califórnia e da Virgínia.

Avanço do PCIe Gen4/5 Desbloqueando Desempenho de Próxima Geração

A transição do PCIe Gen3 para o Gen4/5 eleva as leituras sequenciais de 3,5 GB/s para além de 14 GB/s e empurra os IOPS aleatórios para além de 3 milhões.[3]Patrick Kennedy, "Desafios térmicos das unidades PCIe Gen5", tomshardware.com Esse benefício é parcialmente compensado por desafios térmicos; as unidades Gen5 resfriadas a ar geralmente requerem ventiladores dedicados de 10.000 RPM ou circuitos líquidos para evitar a limitação de desempenho. Os projetos de controladores fabricados em nós de 7 nm mitigam os picos de energia, ajudando os usuários empresariais a satisfazer os objetivos de latência para análises em tempo real. Os primeiros adotantes nos serviços financeiros relatam tempos de resposta de consulta única reduzindo-se abaixo de 200 µs após as unidades Gen5 substituírem as matrizes Gen3. Esses ganhos de taxa de transferência fundamentam muitas das premissas de previsão para o mercado de SSD para data center dos Estados Unidos.

Migração da Nuvem de Arquiteturas Híbridas para Totalmente Flash

Provedores hiperescala como AWS, Microsoft Azure e Google Cloud estão eliminando progressivamente as camadas de HDD em favor de pools de SSD QLC de alta capacidade que suportam conjuntos de dados de IA em escala de petabytes sem comprometer os acordos de nível de serviço. Unidades maiores simplificam o gerenciamento de frota, reduzem as intervenções de reparo e aumentam a confiabilidade. As empresas que modernizam aplicações em torno de contêineres e microsserviços esperam latência consistente abaixo de milissegundo, impulsionando os operadores de nuvem a pré-provisionar classes de armazenamento exclusivamente flash. Esse ciclo de retroalimentação acelera os contratos de volume para dispositivos ≥4 TB e reforça as expectativas de demanda de longo prazo.

Análise do Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade dos preços de NAND comprimindo as margens dos fornecedores | -3.4% | Global, impacto concentrado na manufatura nos EUA | Médio prazo (2-4 anos) |

| Restrições de fornecimento de IC de controladores avançados | -2.8% | Nacional, afetando todos os segmentos de mercado | Curto prazo (≤ 2 anos) |

| Limites térmicos/de fluxo de ar em racks legados retardando a adoção do EDSFF | -2.1% | Nacional, afetando principalmente data centers empresariais | Médio prazo (2-4 anos) |

| Atrasos na certificação de segurança de confiança zero para unidades PCIe Gen5 | -1.9% | Nacional, concentrado em indústrias regulamentadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de NAND Comprimindo as Margens dos Fornecedores

Os preços dos wafers de flash subiram mais de 50% durante 2024 após os produtores reduzirem a produção para restaurar a rentabilidade, causando oscilações orçamentárias inesperadas para compradores de nuvem e empresariais. A escassez de substratos e as cadeias de suprimento restritas de dielétrico de alta constante dielétrica devem manter pressão ascendente até 2026. Os fornecedores responderam renegociando acordos de fornecimento de longo prazo e priorizando volumes hiperescala, mas compradores menores enfrentam preços spot mais elevados. A compressão de margens limita os orçamentos de P&D para fornecedores de segundo nível, reduzindo potencialmente a diversidade de produtos no mercado de SSD para data center dos Estados Unidos.

Restrições de Fornecimento de IC de Controladores Avançados

Os controladores de alto desempenho fabricados em nós de 7 nm permanecem com fornecimento restrito, com prazos de entrega superiores a 45 semanas para projetos PCIe Gen5. O CHIPS Act canaliza USD 6,1 bilhões para fábricas domésticas, mas a nova capacidade não reduzirá significativamente as escassezes antes de 2027. As políticas de alocação forçam os fabricantes de SSD a privilegiar as SKUs empresariais, atrasando a disponibilidade de modelos QLC com custo otimizado para usuários de médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Fator de Forma: O Surgimento do EDSFF Remodela a Infraestrutura

O tamanho do mercado de SSD para data center dos Estados Unidos para os fatores de forma U.2 de 2,5 polegadas representou metade das receitas de 2024, destacando as preferências de infraestrutura arraigadas. O EDSFF E3.S, no entanto, está registrando uma CAGR de 22,01%, impulsionado pelo seu maior envelope de energia e térmicas superiores adequadas para controladores PCIe Gen5. Os operadores apreciam o suporte sem ferramentas e o design de manutenção frontal, que reduzem o tempo médio de reparo. Embora o M.2 mantenha uma posição nos nós de GPU, seu teto térmico de 8 W limita o crescimento de capacidade. As placas de expansão PCIe continuam sendo uma solução de nicho usada para cache de gravação em rajada e cargas de trabalho de ingestão de latência crítica. A economia da migração também favorece o EDSFF à medida que a contagem de baias por RU melhora, elevando a densidade em nível de rack em até 33% em relação ao U.2.

A adoção do EDSFF se beneficia da padronização coordenada dentro do Open Compute Project, dando aos hiperescaladores confiança para se comprometer com roteiros de vários anos. Os bandejas Yosemite v3 da Meta e os servidores Olympus da Microsoft são fornecidos com slots E3.S que podem dissipar 20-25 W continuamente, um pré-requisito para o desempenho Gen5. Os pilotos iniciais relatam temperaturas de controlador 15-20 °C mais baixas, traduzindo-se em leituras sustentadas de 14 GB/s sem limitação. Fornecedores como Kioxia, Samsung e Solidigm lançaram famílias EDSFF que enfatizam a telemetria de vida útil do serviço, reforçando o interesse empresarial na manutenção proativa. À medida que o volume escala, as lacunas de custo de fabricação em relação aos produtos U.2 legados estão se estreitando, sinalizando uma transição mais ampla até 2027.

Por Interface: PCIe Gen5 Impulsiona o Desempenho de Próxima Geração

Os dispositivos PCIe/NVMe Gen4 responderam por 55% da participação de receita em 2024, mas o Gen5 está configurado para registrar uma CAGR de 22,40% à medida que os aspectos térmicos se estabilizam e os componentes se tornam commodities. Enquanto o SATA persiste em aparelhos de arquivamento ou de borda, sua incapacidade de superar 550 MB/s limita a relevância para pipelines de IA. As unidades de porta dupla SAS ainda preenchem matrizes de missão crítica nos serviços financeiros, mas o multipathing NVMe está corroendo esse nicho. As primeiras unidades Gen5 são fornecidas com interfaces de 4 vias a 32 GT/s, quadruplicando o desempenho do Gen3 e reduzindo a latência p99 abaixo de 100 µs.

Os avanços na mitigação térmica fundamentam a economia do Gen5. Os dissipadores de calor de cobre integrados às tampas das unidades, os perfis dinâmicos de ventilador PWM e a limitação definida por firmware ajudam a manter o desempenho em estado estacionário. Os fornecedores também exploram nós de controladores de 7 nm para reduzir a energia ativa por terabyte, um pré-requisito para orçamentos de colocation orientados por SLA. O próximo salto - PCIe Gen6 a 64 GT/s - já está em validação de engenharia, mas a adoção sustentada depende de maiores melhorias na integridade de sinal e na eficiência energética. Dado que muitos operadores amortizam servidores por cinco anos, Gen4 e Gen5 coexistirão, criando um ciclo de substituição multigeração que eleva a demanda de unidades.

Por Tecnologia NAND: A Adoção de QLC Se Acelera

A tecnologia TLC entregou 65% da receita de 2024 graças às suas métricas equilibradas de resistência e custo, mas o QLC tem previsão de expandir-se a uma CAGR de 22,30% à medida que os hiperescaladores priorizam capacidade em detrimento da tolerância à gravação. Os fornecedores empregam LDPC adaptativo e nivelamento de desgaste aprimorado por aprendizado de máquina para elevar a resistência do QLC a 1.000 ciclos P/E, adequado para lagos de dados com predominância de leitura. Com o número de camadas de flash superando agora 400, a capacidade por dado ultrapassa 1 Tb, possibilitando unidades de 61 TB em uma altura padrão de 15 mm.

A redução de custos é convincente: as unidades QLC reduzem o custo por terabyte em 15-20% em relação ao TLC, estreitando a margem que o HDD desfrutava anteriormente. À medida que os mecanismos inteligentes de hierarquização transferem blocos frios para armazenamentos de objetos, as preocupações com amplificação de gravação diminuem, abrindo o backup de banco de dados convencional e o arquivamento de logs para o QLC. Os roteiros de pesquisa antecipam pilhas de 1.000 camadas até 2027 que sustentarão unidades ≥200 TB, remodelando os projetos de rack em torno de suportes menos numerosos e mais densos. No entanto, o OLTP de missão crítica ainda favorece o TLC, preservando um cenário de tecnologia dual em todo o mercado de SSD para data center dos Estados Unidos.

Por Arquitetura de Unidade: O Uso Misto Ganha Impulso

As SKUs intensivas em leitura capturaram 55% de participação em 2024, impulsionadas pelas redes de distribuição de conteúdo e análises de streaming. As unidades de uso misto estão agora registrando uma CAGR de 21,50% porque as cargas de trabalho de IA exibem rajadas de gravação imprevisíveis durante os checkpoints. Os fornecedores integram caches SLC dinâmicos que se expandem durante gravações sustentadas, mantendo baixa latência sem sacrificar a resistência. Os avanços na recuperação de erros permitem que o firmware da unidade oscile entre modos operacionais otimizados para leitura e otimizados para gravação com base na telemetria de carga de trabalho.

Os registros do IDC mostram que as empresas estão simplificando as aquisições ao padronizar em modelos de uso misto para evitar o superprovisionamento de SKUs de nicho. Essa mudança reduz a contagem de peças sobressalentes, simplifica a qualificação e se alinha melhor com os ritmos de implantação contínua. As unidades intensivas em gravação mantêm uma posição na negociação de alta frequência e no cache de log de refazer de banco de dados, mas a redução da participação do segmento demonstra uma convergência mais ampla em direção a arquiteturas de múltiplos propósitos.

Por Faixa de Capacidade: Unidades de Alta Capacidade Dominam o Crescimento

As unidades na faixa de 2-4 TB forneceram 40% da demanda de 2024 porque correspondem às expansões anuais de conjuntos de dados de treinamento de IA e se encaixam nos compartimentos de servidores legados. No entanto, as unidades ≥4 TB vão acelerar a uma CAGR de 22,81%, impulsionadas pelo maior número de camadas de NAND e por melhor codificação de correção de erros. As ofertas E3.S de 61 TB e E3.L de 122,88 TB da Solidigm já entregam ganhos de até 67% em densidade de rack, ao mesmo tempo em que reduzem o consumo por terabyte em 40%. Múltiplos leitores de detecção confirmam que os hiperescaladores estão renegociando contratos de energia contingentes a pegadas de flash ultradensas que permitem construções de data centers dentro dos limites restritos de subestações.

As implantações de borda ainda consomem módulos ≤1 TB por causa do endurecimento ambiental e do custo, mas o volume agregado permanece modesto. À medida que as pilhas de armazenamento definido por software amadurecem, a hierarquização pode segregar blocos quentes e mornos dentro de um único dispositivo de alta capacidade, inclinando ainda mais a economia em direção a unidades grandes. Os especialistas do setor, portanto, esperam que a capacidade combinada da frota por servidor triple até 2030.

Por Usuário Final: Provedores Hiperescala Impulsionam a Inovação

Os provedores de nuvem em hiperescala capturaram 58,7% das receitas de 2024 e têm projeção de crescer a uma CAGR de 22,61% com base nas construções de SuperPOD de IA que integram dezenas de milhares de GPUs com tecidos NVMe. O poder de compra por volume permite que essas empresas codifiquem padrões por meio do Open Compute Project, encurtando as janelas de conquista de design para novas gerações de NAND. As instalações de colocation e neutras em operadoras estão se beneficiando das descargas empresariais que buscam conexões de baixa latência com ramificações de nuvem pública, reforçando a demanda de SSD para nós de armazenamento multilocatário. Os operadores de serviços financeiros adotam unidades premium que atendem a latência determinística rigorosa e certificação FIPS, segmentando ainda mais o mercado.

Os data centers de borda e metropolitanos estão emergindo como uma classe distinta de usuário final. As implantações de 5G lideradas por operadoras de telecomunicações implantam NVMe resistente para suportar o cache de funções do plano do usuário e a inferência de IA em sites de células. Embora os volumes de unidades fiquem atrás das construções hiperescala, o enorme número de nós de borda promete demanda sustentada para SKUs de menor capacidade. Essa heterogeneidade ilustra por que o mercado de SSD para data center dos Estados Unidos continua sendo um dos ecossistemas de flash mais dinâmicos globalmente.

Análise Geográfica

O tamanho do mercado de SSD para data center dos Estados Unidos está estreitamente ligado às quatro principais regiões hiperescala do país - Norte da Virgínia, Norte da Califórnia, a "Vale do Silício das Pradarias" do Texas e o Noroeste do Pacífico - mas a expansão está cada vez mais se irradiando em direção ao Sudeste e ao Meio-Oeste. No fuso horário do Pacífico, os preços dos terrenos e as regulamentações ambientais pressionam os operadores a buscar racks verticais e flash de alta densidade como alavanca para gerenciar orçamentos de energia. A abundante hidroeletricidade de Washington atrai construções de clusters de IA que se comprometem com pegadas de múltiplos gigawatts ao longo de horizontes de vários anos. Os SSDs Gen5 com eficiência energética ajudam a satisfazer os contratos de limite de energia impostos pelas concessionárias, tornando a aquisição de flash um item de caminho crítico para as aprovações de instalações.

O "Corredor de Data Centers" do Norte da Virgínia permanece como a maior agregação única mundial de capacidade arrendada, e sua latência de ida e volta abaixo de milissegundo para os centros populacionais da costa leste explica a demanda persistente por matrizes de SSD de alto desempenho. Os operadores testaram o resfriamento por imersão líquida emparelhado com bandejas E3.S para encaixar mais GPUs por metro quadrado, uma estratégia impossível sem flash porque os HDDs falham sob imersão. O Texas continua atraindo hiperescaladores com baixos custos de eletricidade e incentivos proativos de energia renovável. Os painéis solares próximos a Austin alimentam instalações em escala de campus que dependem de SSDs >4 TB para minimizar as contagens de rack e simplificar os projetos de fluxo de ar sob contenção de corredor quente.

O Meio-Oeste está emergindo como o próximo polo de crescimento. A abundante geração eólica e as temperaturas ambiente mais frescas reduzem os valores de PUE de base, abrindo a porta para campi prontos para IA em Iowa, Ohio e Nebraska. As instalações de borda se agrupam em torno de Chicago e St. Louis para suportar cache de conteúdo e análises de fraude. As metrópoles do Sudeste, como Atlanta e Charlotte, se beneficiam de rotas de fibra robustas e infraestrutura resistente a furacões, atraindo empresas de serviços financeiros que exigem unidades Gen5 com certificação FIPS. Os incentivos federais por meio do CHIPS Act inclinam ainda mais os investimentos para o interior ao subsidiar novos fábricas de NAND e controladores em Idaho e Nova York, fortalecendo a autonomia da cadeia de suprimentos para o mercado de SSD para data center dos Estados Unidos.

Cenário Competitivo

Samsung, Western Digital, Micron e Kioxia detêm uma participação coletiva de 70%, aproveitando a integração vertical em NAND, design de controladores e pilhas de firmware. O V-NAND de 10ª geração da Samsung supera 400 camadas e entrega velocidades de E/S de 5,6 GT/s, enquanto a Western Digital combina NAND com integração vertical com tecidos Ethernet RapidFlex que habilitam a desagregação JBOF. O dado QLC G9 da Micron aumenta os bytes por wafer e fundamenta muitas implantações hiperescala que buscam as menores métricas de custo por terabyte. A Kioxia defende o EDSFF e lançou unidades CM9 Gen5 que fornecem leituras de 14,8 GB/s nos perfis U.2 e E3.S.

Os players de segundo nível se diferenciam por meio de casos de uso de nicho. A Solidigm se concentra em unidades QLC de capacidade ultraelevada otimizadas para streaming de IA, enquanto a linha Nytro da Seagate visa ambientes SAS que requerem redundância de porta dupla. Startups como NGD Systems e ScaleFlux incorporam núcleos ARM e FPGAs dentro de SSDs para processar dados in-situ, descarregando as CPUs e reduzindo o tráfego leste-oeste. As parcerias moldam os roteiros: a Pure Storage colabora com a Micron para co-projetar matrizes com eficiência energética, e o consórcio OCP do Facebook influencia os recursos de firmware, esquemas de telemetria e dimensões do fator de forma.

Os choques na cadeia de suprimentos favorecem os grandes incumbentes com linhas cativas de NAND e controladores. Os OEMs menores dependem de controladores de terceiros e NAND no mercado spot, expondo-os a picos de preços. Os acúmulos de certificação em torno do FIPS 140-3 e dos Critérios Comuns favorecem ainda mais os fornecedores estabelecidos com equipes de conformidade dedicadas. Olhando para o futuro, a concorrência se intensificará em torno do armazenamento computacional, prontidão para Gen6 e pontuação de sustentabilidade, mas o movimento de participação de mercado no curto prazo deve permanecer incremental, dadas as significativas fricções de qualificação dentro das frotas hiperescala.

Líderes da Indústria de SSD para Data Center dos Estados Unidos

Samsung Electronics

Western Digital

Micron Technology

Kioxia

Seagate Technology Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Kioxia apresentou os SSDs NVMe PCIe 5.0 da Série CM9, entregando leituras de 14,8 GB/s e capacidades de até 61,44 TB.

- Março de 2025: A Samsung introduziu os SSDs Gen5 da Série 9100 PRO com gerenciamento térmico avançado para clusters de IA empresariais.

- Março de 2025: A Samsung revelou o V-NAND de 10ª geração com >400 camadas e velocidades de interface de 5,6 GT/s.

- Fevereiro de 2025: A Pure Storage e a Micron aprofundaram a colaboração em torno de plataformas com eficiência energética baseadas em QLC G9.

Escopo do Relatório do Mercado de SSD para Data Center dos Estados Unidos

| 2,5 Polegadas (U.2/U.3) |

| M.2 |

| Placa de Expansão PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Intensiva em Leitura (1-DWPD) |

| Uso Misto (3-DWPD) |

| Intensiva em Gravação (10-DWPD) |

| ≤ 1 TB |

| 1 - 2 TB |

| 2 - 4 TB |

| ≥ 4 TB |

| Provedores de Nuvem em Hiperescala |

| Instalações de Colocation / Neutras em Operadoras |

| Data Centers Empresariais e de Serviços Financeiros |

| Por Fator de Forma | 2,5 Polegadas (U.2/U.3) | |

| M.2 | ||

| Placa de Expansão PCIe | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Por Interface | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Por Tecnologia NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Por Arquitetura de Unidade | Intensiva em Leitura (1-DWPD) | |

| Uso Misto (3-DWPD) | ||

| Intensiva em Gravação (10-DWPD) | ||

| Por Faixa de Capacidade | ≤ 1 TB | |

| 1 - 2 TB | ||

| 2 - 4 TB | ||

| ≥ 4 TB | ||

| Por Usuário Final | Provedores de Nuvem em Hiperescala | |

| Instalações de Colocation / Neutras em Operadoras | ||

| Data Centers Empresariais e de Serviços Financeiros | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de SSD para data center dos Estados Unidos?

O mercado está avaliado em USD 16,34 bilhões em 2025 e tem previsão de atingir USD 47,63 bilhões até 2031.

Qual segmento está crescendo mais rapidamente por fator de forma?

As unidades EDSFF E3.S estão se expandindo a uma CAGR de 22,01% à medida que os hiperescaladores adotam suportes de maior potência e eficiência térmica.

Qual é a oportunidade para os SSDs PCIe Gen5?

As unidades PCIe Gen5 têm projeção de registrar uma CAGR de 22,40% graças às cargas de trabalho de IA que exigem taxa de transferência de 14 GB/s+ e múltiplos milhões de IOPS.

Por que as unidades ≥4 TB são importantes?

Os SSDs de alta capacidade ≥4 TB crescerão a uma CAGR de 22,81% porque aumentam a densidade de rack e reduzem o consumo por terabyte em até 40%.

Qual grupo de usuário final compra mais SSDs?

Os provedores de nuvem em hiperescala detêm 58,7% da demanda de 2024 e continuam expandindo as frotas rapidamente para suportar os serviços de IA.

Como a volatilidade dos preços de NAND afetará as aquisições?

As recentes oscilações de preços de 50% forçam os operadores a garantir contratos de fornecimento de longo prazo ou arriscar estouros de orçamento durante as expansões de capacidade.

Página atualizada pela última vez em: