Tamanho e Participação do Mercado de Esfigmomanômetros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.76% CAGR |

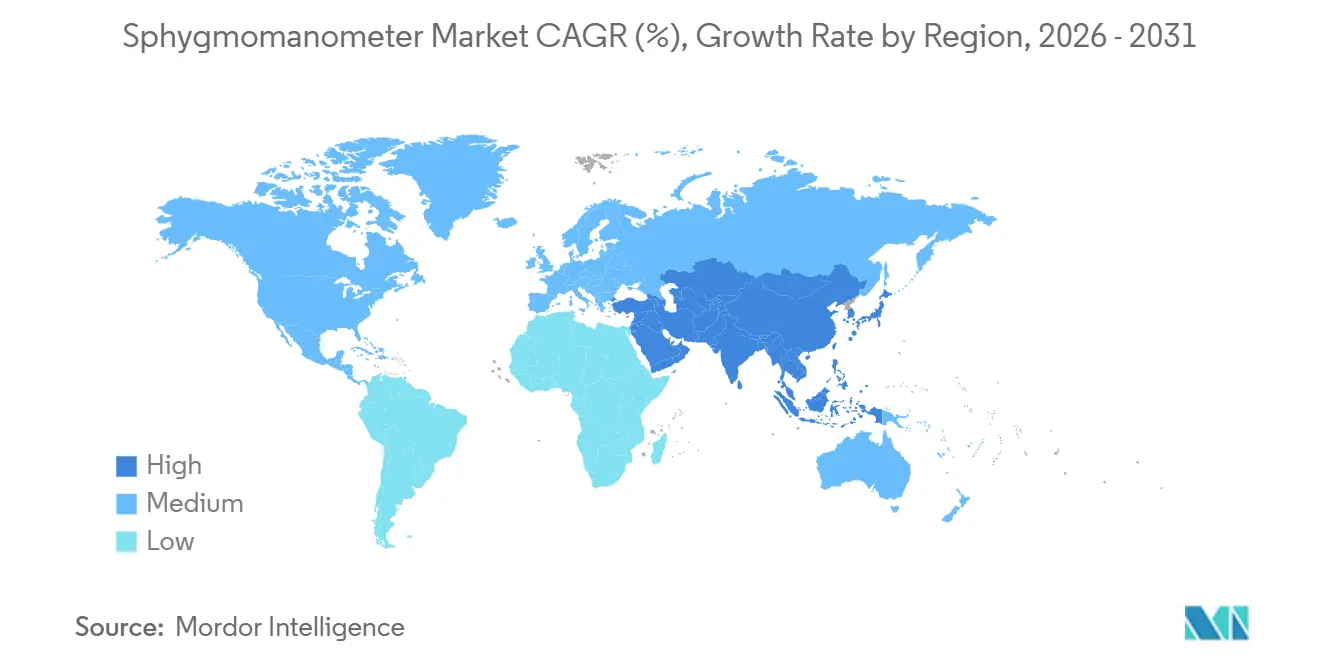

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Esfigmomanômetros por Mordor Intelligence

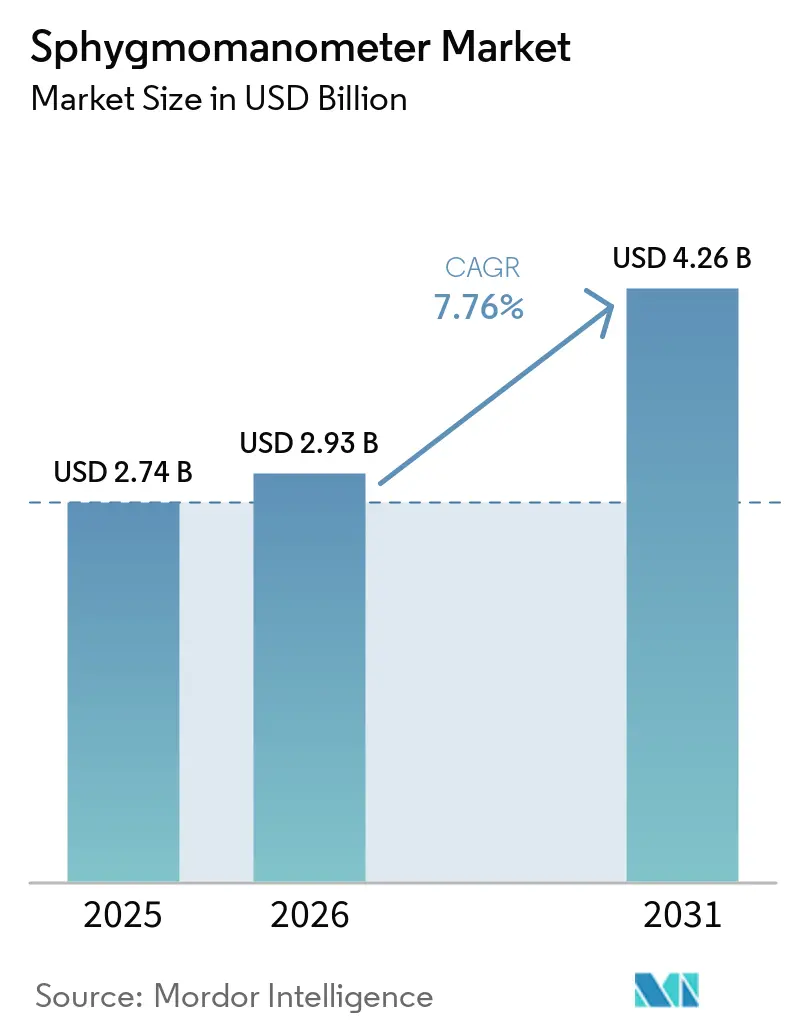

Espera-se que o tamanho do Mercado de Esfigmomanômetros aumente de USD 2,74 bilhões em 2025 para USD 2,93 bilhões em 2026 e atinja USD 4,26 bilhões até 2031, crescendo a um CAGR de 7,76% no período de 2026 a 2031.

O monitoramento domiciliar contínuo habilitado por IA está substituindo as medições ocasionais em clínicas à medida que a prevalência da hipertensão aumenta, o reembolso de telessaúde se amplia e os primeiros dispositivos vestíveis sem manguito com aprovação da Food and Drug Administration (FDA) chegam aos canais de varejo dos Estados Unidos. A América do Norte domina o mercado, mas a Ásia-Pacífico lidera em crescimento à medida que os pagadores enfrentam os custos cardiovasculares e a alta prevalência regional de hipertensão. Os participantes estabelecidos defendem sua participação com atualizações de IA e pacotes de consumíveis, mesmo com dispositivos vestíveis nativos digitais, como o G0 da Aktiia, atraindo financiamento e impulso regulatório.

Principais Conclusões do Relatório

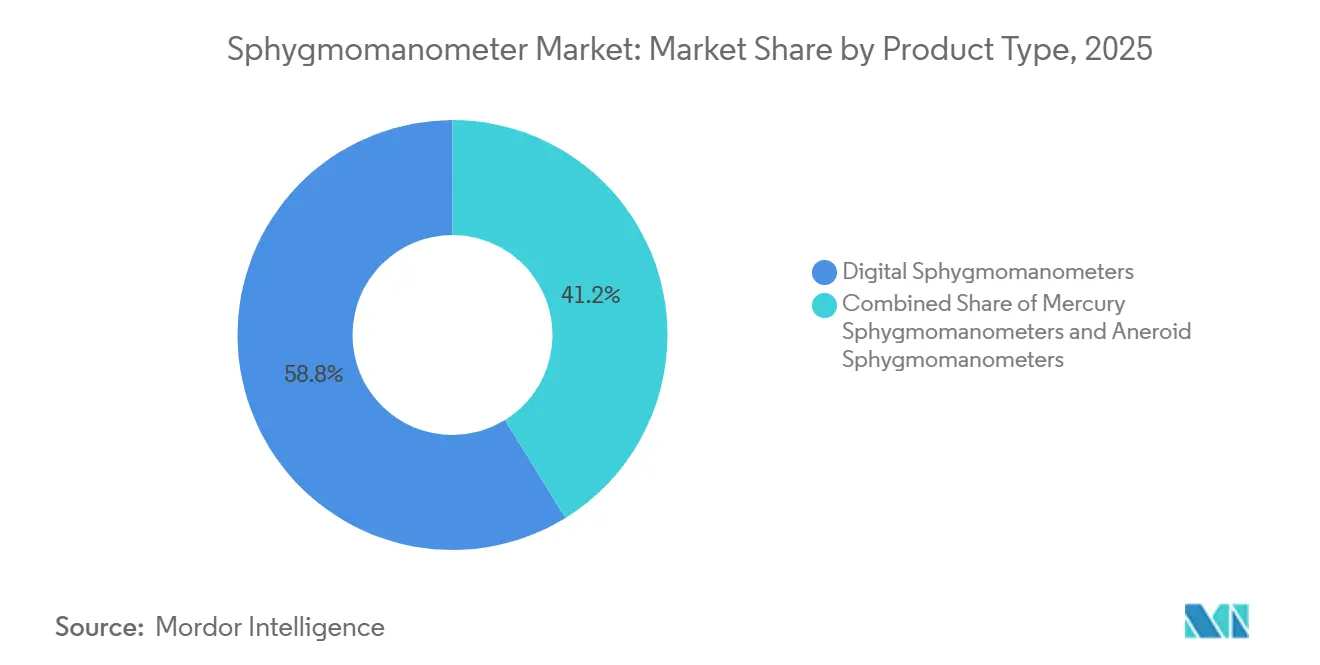

por tipo de produto, os dispositivos digitais lideraram com 58,8% da participação do mercado de esfigmomanômetros em 2025; os formatos vestíveis e sem manguito têm projeção de expansão a um CAGR de 8,3% até 2031.

Por operação, os monitores automáticos capturaram 53,45% da participação do tamanho do mercado de esfigmomanômetros em 2025 e estão avançando a um CAGR de 7,96% até 2031.

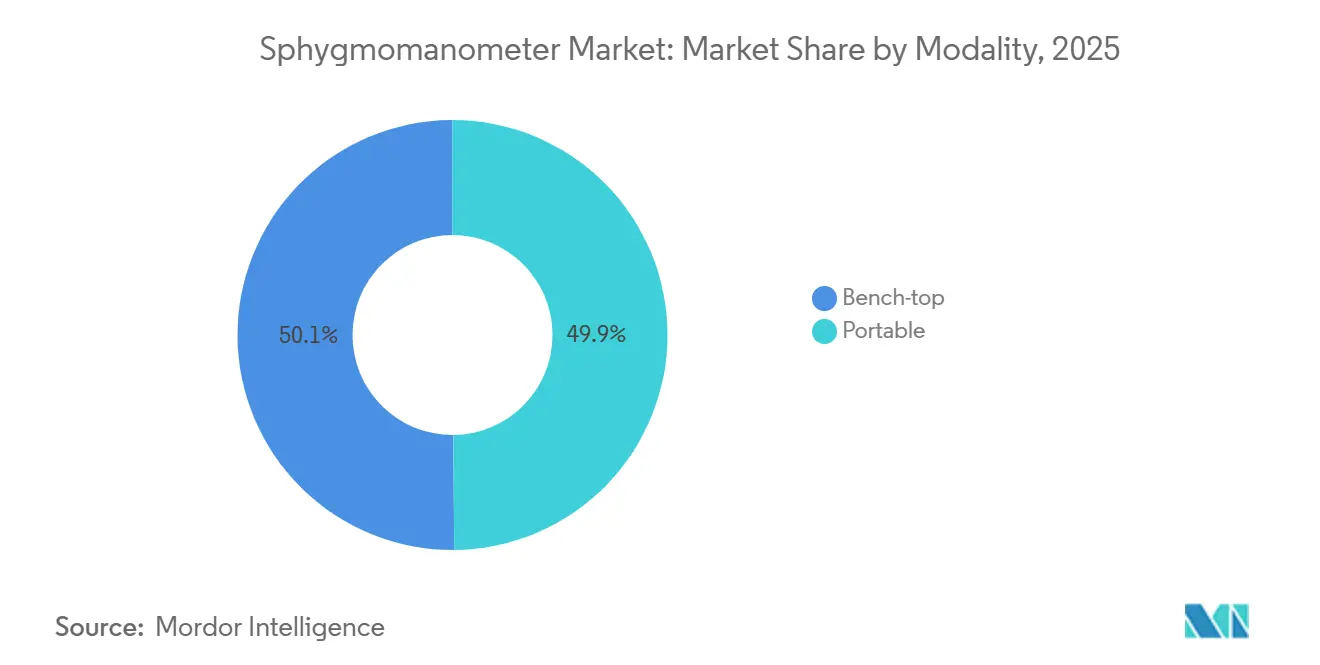

Por modalidade, as unidades portáteis responderam por 49,87% da receita de 2025 e crescerão a um CAGR de 8,12%, superando os sistemas de bancada.

Por usuário final, hospitais e clínicas detinham 56,32% de participação em 2025, enquanto os ambientes de cuidados domiciliares registraram o maior CAGR projetado de 8,06% até 2031.

Por geografia, a América do Norte dominou com 45,29% de participação em 2025, enquanto a Ásia-Pacífico está no caminho para o maior CAGR de 8,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Esfigmomanômetros

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de hipertensão e doenças cardiovasculares | 1.8% | Global, com maior carga na Ásia-Pacífico (Japão 48,3%, Singapura 35,5%) e América do Norte (~48% dos adultos) | Longo prazo (≥ 4 anos) |

| Rápida adoção de dispositivos de monitoramento domiciliar da pressão arterial | 1.5% | América do Norte e Europa (reembolso Medicare/telessaúde), Ásia-Pacífico (mudança orientada por custo) | Médio prazo (2 a 4 anos) |

| Envelhecimento da população global e carga de doenças crônicas | 1.2% | Global, concentrado no Japão, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão do reembolso de telessaúde para monitoramento remoto da PA | 1.0% | América do Norte (CPT Medicare 99473/99474), Europa (emergente), Ásia-Pacífico (programas-piloto) | Médio prazo (2 a 4 anos) |

| Análise preditiva habilitada por IA em esfigmomanômetros digitais | 0.9% | América do Norte, Europa, Ásia-Pacífico (polos tecnológicos) | Médio prazo (2 a 4 anos) |

| Programas de bem-estar corporativo e seguros que exigem monitoramento da PA | 0.6% | América do Norte, Europa, Ásia-Pacífico (empregadores multinacionais) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Hipertensão e Doenças Cardiovasculares

A Organização Mundial da Saúde relatou que 1,4 bilhão de adultos viviam com hipertensão globalmente em 2024, enquanto os Centros de Controle e Prevenção de Doenças documentaram que aproximadamente 48% dos adultos dos Estados Unidos atendem aos critérios diagnósticos para pressão arterial elevada, uma prevalência que se traduz diretamente em demanda por dispositivos de monitoramento domiciliar à medida que as diretrizes clínicas se orientam para medições frequentes para confirmação diagnóstica e titulação do tratamento. De acordo com os dados relatados pelo Colégio Americano de Cardiologia[1]Fundação do Colégio Americano de Cardiologia, "Dados do NHANES: Quase 80% dos Adultos dos EUA Têm HTN Acima das Metas de PA" em fevereiro de 2026, quase 80% dos adultos dos Estados Unidos apresentam HTN acima das metas de PA. Essa tendência epidemiológica é de natureza estrutural, e não cíclica, sustentando uma demanda consistente por unidades mesmo com a queda dos preços médios de venda devido à comoditização dos dispositivos aneroides e digitais de nível básico.

Envelhecimento da População Global e Carga de Doenças Crônicas

A população global com 65 anos ou mais está se expandindo a 3,1% ao ano, com Japão, Itália e Alemanha apresentando idades medianas acima de 45 anos — dados demográficos que se correlacionam com a incidência de hipertensão, que sobe de aproximadamente 30% na faixa etária de 40 a 49 anos para mais de 70% naqueles com 70 anos ou mais. Essa coorte em envelhecimento também apresenta taxas mais elevadas de comorbidades como diabetes, doença renal crônica e fibrilação atrial — condições que complicam o manejo da pressão arterial e exigem monitoramento frequente para evitar episódios hipotensivos durante a titulação medicamentosa. A carga de doenças crônicas atua tanto como um impulsionador de volume, trazendo mais pacientes para a necessidade de monitoramento, quanto como um impulsionador da complexidade de recursos, aumentando a demanda no mercado de esfigmomanômetros.

Rápida Adoção de Dispositivos de Monitoramento Domiciliar da Pressão Arterial

As plataformas de telessaúde integraram os códigos de faturamento CPT 99473/99474 durante 2025, reduzindo o compartilhamento de custos pelo consumidor que antes limitava a adoção em 59% nos estudos dos Estados Unidos. A aprovação da FDA do sistema sem manguito G0 da Aktiia demonstra a confiança regulatória na detecção óptica contínua, e o conforto dos dispositivos vestíveis impulsiona leituras semanais muito além da frequência clínica. Sites de validação independentes listam um número crescente de modelos de braço superior, aumentando a confiança dos médicos. Em conjunto, a certeza de reembolso, a conveniência do paciente e o respaldo clínico deslocam decisivamente a medição para o ambiente domiciliar.

Expansão do Reembolso de Telessaúde para Monitoramento Remoto da PA

A expansão do reembolso de telessaúde é um fator-chave no mercado de esfigmomanômetros, pois incentiva a adoção mais ampla de dispositivos de monitoramento remoto da pressão arterial (PA). Quando seguradoras e programas governamentais cobrem o atendimento virtual e o monitoramento domiciliar, os pacientes têm maior probabilidade de utilizar esfigmomanômetros digitais ou conectados. Por exemplo, nos Estados Unidos, os Centros de Serviços Medicare e Medicaid expandiram o reembolso para serviços de monitoramento remoto de pacientes (MRP), permitindo que os prestadores faturem pelo monitoramento domiciliar da PA. Essa mudança de política acelerou a demanda por monitores de PA com validação clínica e habilitados para Bluetooth. Como resultado, os fabricantes estão cada vez mais inovando para atender à crescente necessidade de dispositivos compatíveis com telessaúde.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com precisão e falta de padrões de validação de dispositivos | -0.8% | Global, com maior escrutínio na Europa (MDR), América do Norte (FDA 510(k)), Ásia-Pacífico (NMPA, PMDA) | Médio prazo (2 a 4 anos) |

| Prazos rigorosos de aprovação regulatória em múltiplas regiões | -0.6% | Global, com prazos mais longos na Europa (transição MDR), China (NMPA), Japão (PMDA) | Médio prazo (2 a 4 anos) |

| Riscos de privacidade de dados e segurança cibernética em dispositivos conectados | -0.5% | América do Norte e Europa (GDPR, Seção 524B da FDA), Ásia-Pacífico (estruturas emergentes) | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos para componentes eletrônicos críticos | -0.4% | Global, com impacto agudo na Ásia-Pacífico (fornecimento de semicondutores), Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Precisão e Falta de Padrões de Validação de Dispositivos

As preocupações com precisão e a falta de protocolos de validação padronizados continuam sendo uma restrição significativa no mercado de esfigmomanômetros. De acordo com os dados publicados na revista Digital Health[2]Precisão e estabilidade de longo prazo das medições de pressão arterial de um smartwatch: Estudo de validação prospectivo em janeiro de 2026, um estudo conduzido pelo Comitê de Ética da Faculdade de Engenharia Biomédica da Universidade Técnica Tcheca de Praga em 15 de maio de 2023 mostra que muitos dispositivos disponíveis comercialmente carecem de validação clínica adequada, com mais de 500 dispositivos sem manguito relatados sem verificação padronizada de precisão. De acordo com o artigo publicado na revista Hypertension[3]Resumo P317: Os Dispositivos Domiciliares de Pressão Arterial São Precisos? Uma Revisão Sistemática das Evidências em outubro de 2024, uma pesquisa bibliográfica no MEDLINE e EMBASE a partir de 1946 e 1947, respectivamente, até abril de 2023, constatou que discrepâncias de 10% a 72% nas leituras sistólicas foram observadas entre monitores domiciliares e esfigmomanômetros de mercúrio, o padrão-ouro clínico. Essas inconsistências, aliadas à adesão limitada aos padrões globais de validação, continuam a prejudicar a confiabilidade dos dispositivos e a adoção pelo mercado.

Prazos Rigorosos de Aprovação Regulatória em Múltiplas Regiões

Os atrasos na recertificação pelo Regulamento de Dispositivos Médicos da União Europeia atrasam os lançamentos em 12 a 24 meses; a Microlife certificou 222 SKUs até 2023, desviando recursos de pesquisa e desenvolvimento. A orientação da China de 2024 acrescenta exigências de ensaios clínicos, e a Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão levou 24 meses para aprovar o BP-225 da Tanita. Enquanto isso, as regras de segurança cibernética da Seção 524B da FDA exigem Listas de Materiais de Software, aumentando os custos de conformidade para dispositivos conectados. Regras fragmentadas dificultam os lançamentos globais e retardam o reconhecimento de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Digitais Ampliam a Liderança

Os modelos digitais dominaram em 2025, respondendo por 58,8% da participação do mercado de esfigmomanômetros, à medida que as opções de mercúrio recuaram sob proibições ambientais. Fabricantes como a Omron estão expandindo os ecossistemas de esfigmomanômetros digitais ao integrar monitores de PA conectados, aplicativos móveis e serviços de monitoramento remoto de pacientes, possibilitando um melhor gerenciamento da hipertensão e supervisão clínica em tempo real. Ao mesmo tempo, o gerenciamento da hipertensão habilitado por IA está ganhando impulso, com dispositivos incorporando cada vez mais algoritmos para detecção de fibrilação atrial e avaliação de risco cardiovascular durante medições rotineiras da pressão arterial. Essa mudança em direção ao cuidado preditivo e preventivo está aumentando o valor clínico dos dispositivos domiciliares de monitoramento da PA além das leituras tradicionais. Por exemplo, em outubro de 2025, a Omron Healthcare foi reconhecida pela Fundação Digital Health Hub nos Prêmios de Saúde Digital 2025 como Melhor da Categoria em Diagnósticos e Monitoramento de Saúde Domiciliar por seus monitores de PA com detecção de fibrilação atrial habilitados por IA.

Por Operação: Monitores Automáticos Prevalecem

As unidades automáticas detinham 53,45% de participação em 2025, devido à inflação automatizada do manguito durante os ciclos de medição, que reduz o tempo do procedimento e o desconforto. O tamanho do mercado de esfigmomanômetros para dispositivos automáticos tem previsão de expansão a um CAGR de 7,96% até 2031. O BM 48 da Beurer verifica a posição do manguito antes da inflação, interrompendo erros que antes geravam alarmes falsos. Os monitores semiautomáticos sobrevivem principalmente em mercados sensíveis ao preço, mas agora representam menos de 10% da participação em unidades, enquanto os kits auscultatórios manuais permanecem como nicho para uso em arritmias ou pediatria.

Por Modalidade: Portátil Ganha Impulso

Os formatos portáteis garantiram 49,87% da receita em 2025 e estão crescendo a um CAGR de 8,12% à medida que unidades sem mangueira e movidas a bateria substituem os monitores montados em suporte. Os emparelhamentos NFC e Bluetooth simplificam a transferência de dados para painéis em nuvem, fundamentais para os fluxos de trabalho de reembolso. Os modelos de bancada permanecem integrados em enfermarias de alta complexidade onde a integração contínua de sinais vitais é importante, mas os centros cirúrgicos ambulatoriais e as clínicas comunitárias estão cada vez mais optando por kits portáteis para economizar espaço e custos. Os dispositivos vestíveis aprimoram a portabilidade ao possibilitar o monitoramento contínuo e passivo, permitindo a captura de 24 horas sem ação do usuário. Consequentemente, a análise de variabilidade emerge como uma camada de serviço, abrindo receita por assinatura para os fabricantes.

Por Usuário Final: Cuidados Domiciliares Superam Compradores Institucionais

Hospitais e clínicas ainda respondem por 56,32% da demanda de 2025, mas as prioridades orçamentárias estão se deslocando para consumíveis. A Nihon Kohden[4]Nihon Koden Corporation, "Destaques Financeiros Consolidados do Primeiro Trimestre do Exercício Fiscal 2025" espera que os consumíveis atinjam 50% dos negócios até 2026, reduzindo a dependência de vendas de capital episódicas. Os dispositivos para cuidados domiciliares têm projeção de crescimento a um CAGR de 8,06%, impulsionados pelo suporte de reembolso por meio de códigos de faturamento de monitoramento remoto de pacientes (MRP) e programas de bem-estar patrocinados por empregadores que subsidiam monitores para populações seguradas. Enquanto isso, os centros cirúrgicos ambulatoriais e os centros de saúde comunitários estão adotando cada vez mais soluções portáteis e de baixa manutenção. Essa mudança é ainda reforçada pelas políticas de pagamento neutro por local do Medicare, que incentivam a migração de procedimentos de ambientes hospitalares para ambientes ambulatoriais e comunitários de menor custo.

Análise Geográfica

A crescente prevalência de doenças cardiovasculares e relacionadas ao estilo de vida nas principais regiões está emergindo como uma preocupação central de saúde pública, influenciando significativamente a demanda por dispositivos de diagnóstico e monitoramento, como os esfigmomanômetros. Doenças cardíacas e derrames afetam uma população significativamente maior do que se estimava anteriormente, com cerca de 6 milhões de pessoas vivendo com essas condições somente no Canadá, de acordo com o mais recente relatório do Mês do Coração da Heart & Stroke. Isso reflete uma crescente carga cardiovascular em toda a América do Norte, impulsionada pelo envelhecimento das populações e por fatores de risco relacionados ao estilo de vida, como hipertensão e obesidade. A crescente prevalência está aumentando a demanda por monitoramento regular da pressão arterial e cuidados preventivos.

Uma recente pesquisa nacional do Escritório Nacional de Estatísticas relatada em The India Practitioner[5]Doenças do Estilo de Vida Aumentam na Índia com a Carga Cardiometabólica Quase Dobrando em abril de 2026 na Índia destaca um aumento acentuado nas doenças relacionadas ao estilo de vida, com quase metade da população relatando agora condições cardiovasculares e metabólicas como hipertensão, doenças cardíacas e diabetes. As doenças cardiovasculares aumentaram de 16,7% em 2017-18 para 25,6% em 2025, enquanto os distúrbios metabólicos e endócrinos também apresentaram um aumento expressivo. Essa rápida escalada em toda a região da Ásia-Pacífico ressalta a forte necessidade de melhoria no rastreamento e monitoramento da pressão arterial e condições de saúde relacionadas.

No geral, espera-se que a crescente carga de distúrbios cardiovasculares e metabólicos tanto na América do Norte quanto na Ásia-Pacífico impulsione um crescimento sustentado no mercado de esfigmomanômetros, à medida que o diagnóstico precoce e o monitoramento regular da pressão arterial se tornam cada vez mais críticos para o gerenciamento e a prevenção de doenças.

Cenário Competitivo

O mercado global de esfigmomanômetros é moderadamente consolidado e altamente competitivo, com alguns poucos grandes players multinacionais moldando a dinâmica de inovação e precificação. Empresas como Omron Healthcare e A&D Company detêm coletivamente uma participação significativa do mercado, aproveitando o forte reconhecimento de marca, amplas redes de distribuição e liderança em tecnologias de monitoramento digital da pressão arterial. Outros grandes concorrentes, incluindo Welch Allyn, Philips Healthcare, GE Healthcare, Microlife Corporation e SunTech Medical, competem por meio de precisão dos produtos, confiabilidade de nível clínico e portfólios em expansão de dispositivos conectados e automatizados.

O cenário competitivo é ainda mais intensificado por fortes fabricantes regionais como Yuwell e Andon na Ásia-Pacífico, que se concentram em soluções econômicas para mercados sensíveis ao preço. No geral, a concorrência é impulsionada pela rápida digitalização, integração com plataformas de saúde remota e inovação contínua em conectividade, precisão e designs amigáveis ao usuário, à medida que as empresas buscam capturar a crescente demanda nos segmentos clínico e de cuidados domiciliares.

Líderes do Setor de Esfigmomanômetros

A&D Company, Limited

Hillrom / Welch Allyn

Mindray Bio-Medical Electronics Co., Ltd.

Nihon Kohden Corporation

Omron Healthcare Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Omron integrou seus monitores ao CardioCheck da Tricog Health, transmitindo leituras de mais de 3.000 locais na Índia

- Novembro de 2025: A Omron aprofundou o investimento na Tricog Health para consolidar parcerias de bem-estar corporativo em toda a Ásia.

Escopo do Relatório Global do Mercado de Esfigmomanômetros

De acordo com o escopo do relatório, um esfigmomanômetro é um instrumento médico utilizado para medir a pressão arterial, composto tipicamente por um manguito inflável, um manômetro (aneroide ou de mercúrio) e uma pera de insuflação.

O mercado de esfigmomanômetros é segmentado por tipo de produto, operação, modalidade, usuário final e geografia. Com base no tipo de produto, o mercado é segmentado em esfigmomanômetros de mercúrio, esfigmomanômetros aneroides e esfigmomanômetros digitais. Os esfigmomanômetros digitais são ainda subdivididos em digital padrão de braço superior, digital de pulso e vestível/sem manguito. Por operação, o mercado é segmentado em manual, automático e semiautomático. Por modalidade, o mercado é segmentado em portátil e de bancada. Por usuário final, o mercado é segmentado em hospitais e clínicas, ambientes de cuidados domiciliares, centros cirúrgicos ambulatoriais, centros de saúde comunitários e outros. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Esfigmomanômetros de Mercúrio | |

| Esfigmomanômetros Aneroides | |

| Esfigmomanômetros Digitais | Digital Padrão de Braço Superior |

| Digital de Pulso | |

| Vestível / Sem Manguito |

| Manual |

| Automático |

| Semiautomático |

| Portátil |

| De Bancada |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Saúde Comunitários e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Esfigmomanômetros de Mercúrio | |

| Esfigmomanômetros Aneroides | ||

| Esfigmomanômetros Digitais | Digital Padrão de Braço Superior | |

| Digital de Pulso | ||

| Vestível / Sem Manguito | ||

| Por Operação | Manual | |

| Automático | ||

| Semiautomático | ||

| Por Modalidade | Portátil | |

| De Bancada | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliares | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Saúde Comunitários e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de esfigmomanômetros?

O tamanho do mercado de esfigmomanômetros é de USD 2,93 bilhões em 2026 e tem projeção de atingir USD 4,26 bilhões até 2031, refletindo um CAGR de 7,8%.

Qual categoria de produto lidera as vendas?

Os esfigmomanômetros digitais comandam 58,8% da receita, impulsionados pela precisão oscilométrica e pelos recursos de IA que superam as opções aneroides e de mercúrio.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico registra o CAGR mais rápido de 8,24% até 2031 devido à prevalência de hipertensão de até 48,3% e aos incentivos dos pagadores para monitoramento preventivo

Quais tecnologias estão perturbando os manguitos tradicionais?

Os dispositivos vestíveis sem manguito que utilizam fotopletismografia, como o G0 da Aktiia, receberam aprovação da FDA em 2025 e exemplificam a mudança em direção à detecção óptica contínua.

Página atualizada pela última vez em: