Tamanho e Participação do Mercado de Espirômetro Doméstico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 168.36 Milhões de dólares |

| Tamanho do Mercado (2031) | 223.83 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

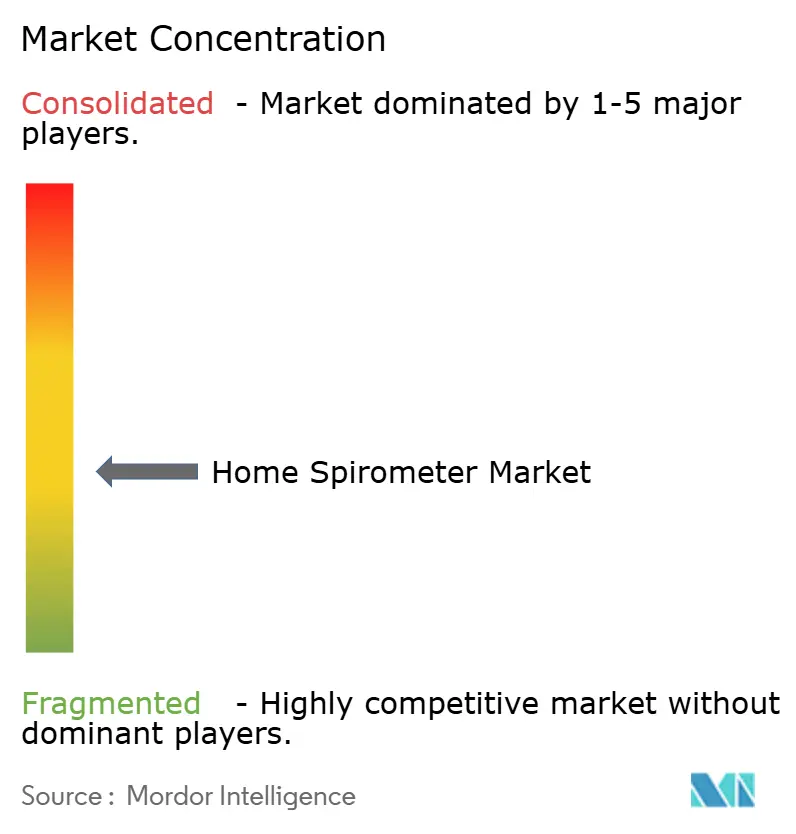

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espirômetro Doméstico por Mordor Intelligence

Espera-se que o mercado de espirômetro doméstico aumente de USD 159,61 milhões em 2025 para USD 168,36 milhões em 2026 e atinja USD 223,83 milhões até 2031, crescendo a um CAGR de 8,11% ao longo de 2026-2031. A carga de doenças que sustenta essa demanda permanece substancial, com a DPOC causando 3,4 milhões de mortes em 2023 e a asma afetando 363 milhões de pessoas em todo o mundo, o que mantém a necessidade de longo prazo por monitoramento pulmonar doméstico firmemente estabelecida. O mercado de espirômetro doméstico também se beneficia de uma mudança mais ampla em direção ao cuidado domiciliar, onde pacientes, médicos e sistemas de saúde esperam cada vez mais que o monitoramento respiratório ocorra fora dos ambientes hospitalares quando a qualidade do dispositivo e o treinamento são adequados. As prioridades competitivas estão se movendo em direção a dispositivos conectados, fluxo remoto de dados e acompanhamento orientado por software, razão pela qual os modelos sem fio e diretos ao consumidor estão avançando mais rapidamente do que os canais tradicionais dentro do mercado de espirômetro doméstico. As exigências de conformidade estão aumentando ao mesmo tempo, especialmente para produtos conectados à nuvem, à medida que as orientações formais de cibersegurança para integração de residências inteligentes em telessaúde passam a dar mais atenção aos dispositivos médicos domésticos conectados. O resultado é um mercado que ainda tem espaço para crescimento por meio de novos modelos de cuidado e recursos digitais, enquanto a concorrência permanece ativa entre fabricantes estabelecidos de dispositivos respiratórios e participantes mais recentes orientados por plataformas.

Principais Conclusões do Relatório

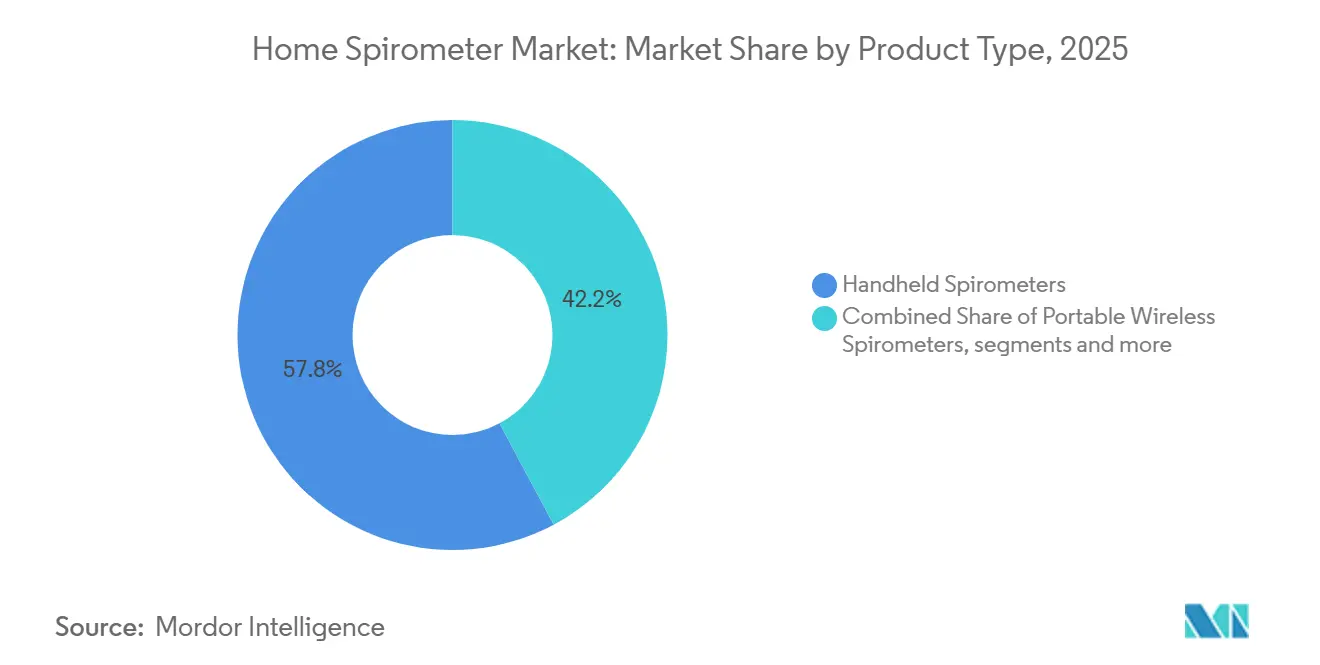

- Por tipo de produto, os espirômetros portáteis de mão detinham 57,84% da participação do mercado de espirômetro doméstico em 2025, enquanto os espirômetros portáteis sem fio têm projeção de crescimento a um CAGR de 8,21% até 2031.

- Por tecnologia, os espirômetros baseados em fluxo representavam 54,63% da participação do tamanho do mercado de espirômetro doméstico em 2025, enquanto os espirômetros habilitados com Bluetooth/Wi-Fi têm previsão de expansão a um CAGR de 8,34% até 2031.

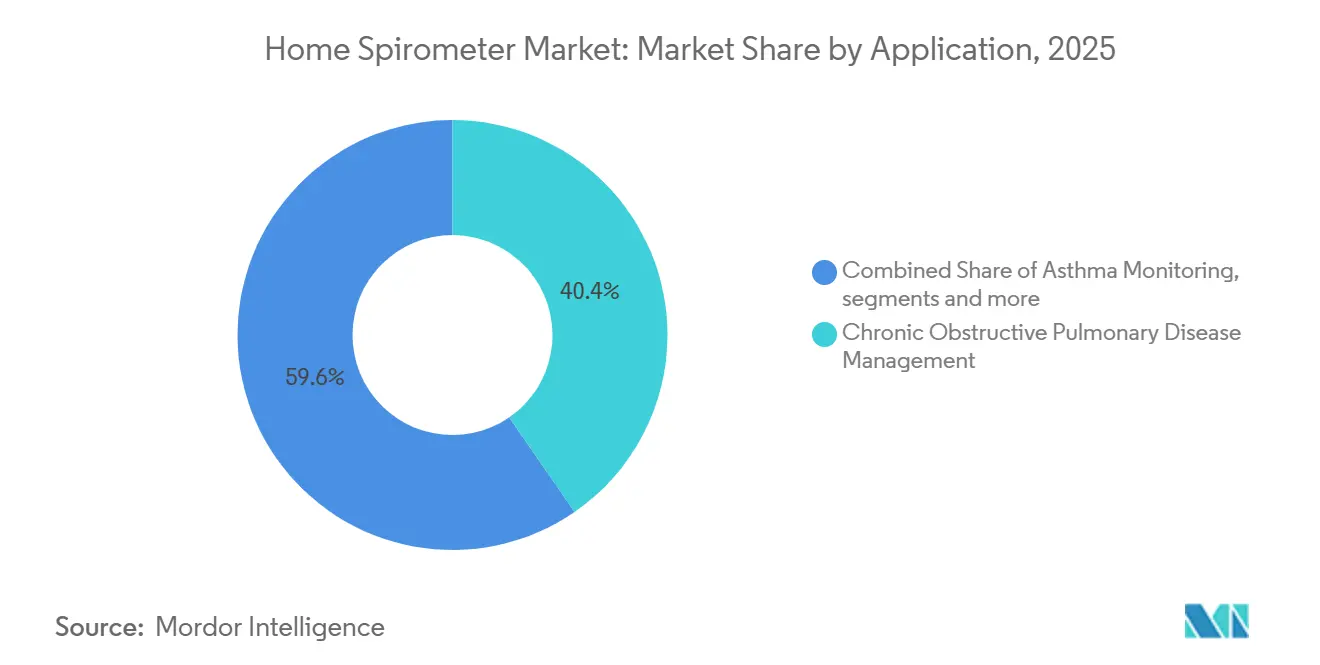

- Por aplicação, a gestão de doença pulmonar obstrutiva crônica representava 40,42% da participação do tamanho do mercado de espirômetro doméstico em 2025, enquanto o monitoramento de asma deve avançar a um CAGR de 9,08% até 2031.

- Por canal de distribuição, as farmácias hospitalares capturavam 41,57% da participação do tamanho do mercado de espirômetro doméstico em 2025, enquanto as farmácias online têm projeção de crescimento a um CAGR de 9,76% até 2031.

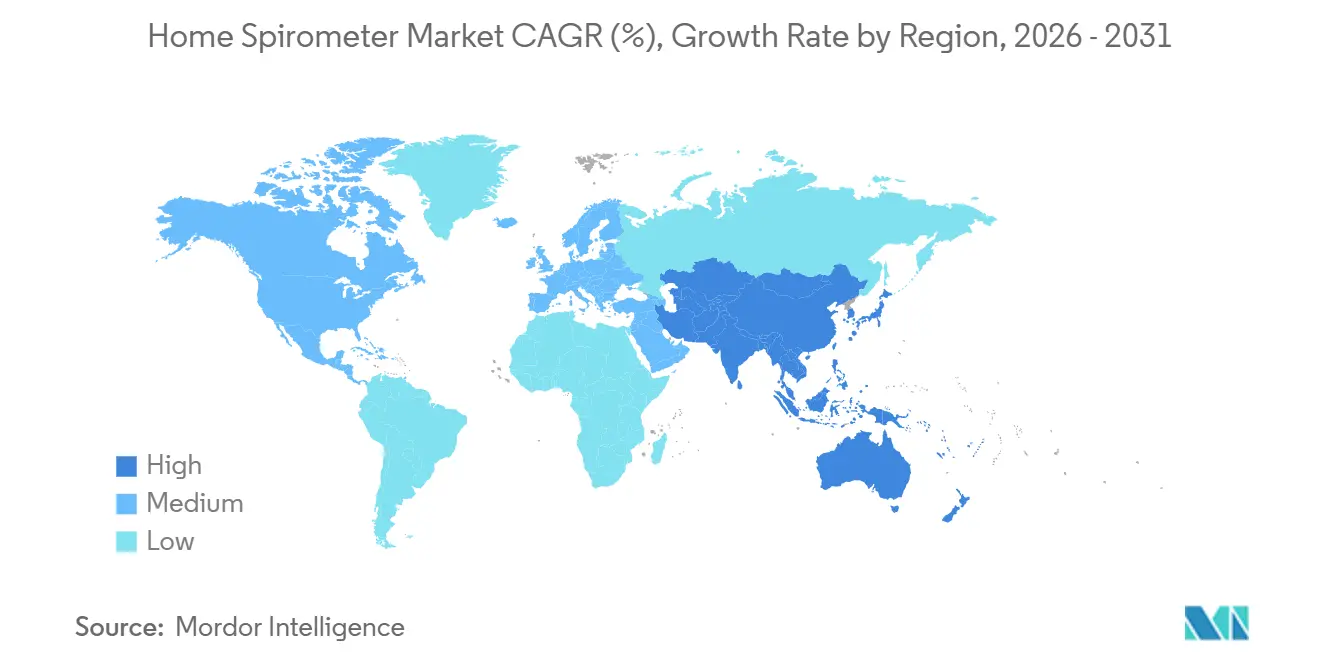

- Por geografia, a América do Norte detinha 40,26% da participação do tamanho do mercado de espirômetro doméstico em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o maior CAGR de 10,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Espirômetro Doméstico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção do Monitoramento Respiratório Domiciliar | +1.2% | Global, concentrado na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Crescente Prevalência de DPOC e Asma | +1.0% | Global, maior incidência na APAC e PMBR | Médio prazo (2-4 anos) |

| Integração de Telessaúde com Fluxos de Trabalho de Espirometria Remota | +0.8% | América do Norte e UE, expansão para APAC | Curto prazo (≤ 2 anos) |

| Consumerização de Dispositivos Respiratórios Conectados | +0.5% | América do Norte e UE | Médio prazo (2-4 anos) |

| Detecção de Tendências Habilitada por IA em Dados Longitudinais de Função Pulmonar | +0.4% | Global, ganhos iniciais na América do Norte e Leste Asiático | Longo prazo (≥ 4 anos) |

| Modelos de Monitoramento por Assinatura e Acompanhamento Clínico | +0.3% | Amrica do Norte e UE, pilotos iniciais na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção do Monitoramento Respiratório Domiciliar

A crescente aceitação por parte de pacientes e médicos do monitoramento respiratório domiciliar está ampliando a população endereçável no mercado de espirômetro doméstico, indo além dos casos crônicos confirmados para incluir usuários recém-diagnosticados, pós-agudos e preventivos. As necessidades de recuperação pulmonar pós-COVID, a adoção mais ampla de cuidados domiciliares e a pressão sobre os serviços respiratórios ambulatoriais aproximaram a espirometria do uso domiciliar rotineiro, em vez do uso ocasional em clínicas. Um estudo de setembro de 2025 publicado no npj Primary Care Respiratory Medicine constatou que a espirometria domiciliar não supervisionada em adultos apresentou forte concordância com as medições realizadas em clínicas quando os usuários receberam treinamento básico, o que apoia diretamente a confiança na prescrição em ambientes domiciliares.[1]T.A. le Rütte, M. Kerkhof, Y.H. Gerritsma et al., "Viabilidade, Qualidade e Valor Agregado da Espirometria Domiciliar Não Supervisionada na Atenção Primária," npj Primary Care Respiratory Medicine, nature.com A demanda está se formando com mais frequência no nível do paciente, e isso muda a rapidez com que os dispositivos passam da compra ao uso regular no mercado de espirômetro doméstico. Essa mudança reduz o atrito de adoção para formatos de dispositivos mais novos, pois os pacientes não dependem mais tanto do encaminhamento de especialistas antes de experimentar o monitoramento domiciliar.

Crescente Prevalência de DPOC e Asma

Uma análise de 2024 publicada na Respiratory Research sobre o conjunto de dados GBD 2021 estimou 213,4 milhões de casos prevalentes de DPOC em todo o mundo, o que deixa uma grande população submonitorada para o mercado de espirômetro doméstico, especialmente em ambientes de baixa e média renda.[2]Colaboradores GBD 2021 DPOC, "Carga Global, Regional e Nacional da Doença Pulmonar Obstrutiva Crônica e seus Fatores de Risco Atribuíveis de 1990 a 2021, Uma Análise para o Estudo de Carga Global de Doenças 2021," Respiratory Research, link.springer.com O mesmo padrão de demanda é reforçado pelos dados da OMS que mostram 363 milhões de pessoas vivendo com asma em 2023, o que amplia o conjunto de usuários que podem se beneficiar de verificações repetidas da função pulmonar fora das clínicas. Um estudo de 2025 publicado no Frontiers in Pediatrics também apoiou a teleespirometria domiciliar em asma pediátrica, com coeficientes de correlação intraclasse acima de 0,9, o que reduz a hesitação clínica em um dos ambientes de cuidado de movimento mais rápido.[3]"Telemonitoramento de Espirometria Domiciliar em Pacientes Pediátricos com Asma, Um Estudo Misto," Frontiers in Pediatrics, frontiersin.orgÀ medida que a DPOC e a asma se espalham por grupos mais jovens e mais engajados digitalmente em alguns ambientes urbanos, o mercado de espirômetro doméstico está ganhando usuários mais dispostos a se autogerenciar por meio de dispositivos conectados. A documentação da carga de doenças também está fornecendo aos sistemas de saúde uma base mais clara para programas de espirometria portátil, o que sustenta a demanda além dos ciclos de aquisição de curto prazo.

Integração de Telessaúde com Fluxos de Trabalho de Espirometria Remota

A telessaúde está transformando o mercado de espirômetro doméstico ao converter a espirometria de um teste ocasional em um fluxo de dados recorrente que pode ser revisado remotamente. Uma vez que a espirometria se integra às plataformas de telessaúde e aos registros digitais por meio de interfaces padronizadas, a lacuna prática entre o uso domiciliar e o uso em clínicas passa a ser menos sobre acesso e mais sobre design de fluxo de trabalho. O mercado de espirômetro doméstico, portanto, se beneficia não apenas de mais remessas de dispositivos, mas também de uso mais frequente por paciente quando a espirometria está incorporada em programas de cuidado remoto. Essa progressão apoia uma mudança competitiva em direção a fornecedores que podem entregar tanto hardware quanto um fluxo de trabalho de monitoramento repetível, em vez de um dispositivo de teste independente.

Detecção de Tendências Habilitada por IA em Dados Longitudinais de Função Pulmonar

A inteligência artificial está começando a redefinir o mercado de espirômetro doméstico ao transformar leituras isoladas em ferramentas de reconhecimento de padrões longitudinais. Em abril de 2025, a TytoCare tornou-se a primeira empresa a receber autorização da FDA para detecção baseada em IA de sibilos, crepitações e roncos, o que demonstra como a avaliação respiratória domiciliar está avançando em direção a camadas de interpretação mais amplas. Essa direção é importante porque dispositivos conectados com suporte de interpretação podem formar um segmento premium dentro do mercado de espirômetro doméstico, mesmo quando a precisão de medição central já é aceitável. Isso também eleva o valor da conformidade formal com Software como Dispositivo Médico, pois as alegações de IA de grau clínico agora dependem tanto do respaldo regulatório quanto do desempenho do algoritmo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Técnica Inconsistente do Paciente e Confiabilidade do Teste | -0.5% | Global, mais agudo em PMBR e ambientes de atenção primária | Médio prazo (2-4 anos) |

| Fragmentação do Reembolso entre Ambientes de Cuidado | -0.6% | Núcleo da APAC, MEA, América do Sul | Médio prazo (2-4 anos) |

| Baixa Confiança Clínica em Casos de Uso Não Supervisionados | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Atrito de Cibersegurança e Interoperabilidade de Dados em Dispositivos Conectados | -0.3% | América do Norte e UE, expansão à medida que a telessaúde escala | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Técnica Inconsistente do Paciente e Confiabilidade do Teste

A dependência de técnica permanece uma restrição clara para o mercado de espirômetro doméstico porque o valor de cada leitura ainda depende muito de quão bem o paciente realiza o teste. Um ensaio clínico randomizado de 2025 publicado no JMIR Formative Research constatou que o treinamento virtual e autodirigido produziu medições de espirometria estatisticamente equivalentes ao ensino presencial, mas os autores também observaram que as leituras domiciliares ainda podem diferir das medições de referência realizadas em clínicas. Os fabricantes, portanto, precisam de ferramentas de integração guiada e orientação, não apenas de hardware de dispositivo, se quiserem que as leituras domiciliares permaneçam clinicamente úteis por períodos mais longos.

Fragmentação do Reembolso entre Ambientes de Cuidado

A fragmentação do reembolso ainda limita o mercado de espirômetro doméstico porque muitos dos países com alta carga de doenças respiratórias ainda não oferecem financiamento estruturado para dispositivos de uso domiciliar. Os ambientes de cuidado da OCDE geralmente têm vias de pagamento mais claras para espirometria, enquanto muitos mercados emergentes ainda empurram os pacientes para gastos do próprio bolso, o que enfraquece o uso regular mesmo quando a disponibilidade de dispositivos melhora. O problema é estrutural e não temporário, pois os sistemas de saúde precisam que a aprovação de dispositivos, as regras de pagamento e a integração do fluxo de trabalho clínico avancem no mesmo ritmo antes que a espirometria domiciliar possa escalar amplamente. Esse alinhamento desigual retarda a adoção em todo o mercado de espirômetro doméstico, mesmo quando a necessidade clínica é clara a partir da carga de doenças e da prontidão para a telessaúde. Também favorece empresas que podem apoiar os sistemas de saúde com conformidade, treinamento e integração de software, em vez de depender apenas das vendas de dispositivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Portáteis de Mão Ancoram o Volume, a Portabilidade Sem Fio Reduz a Lacuna Estrutural

Os espirômetros portáteis de mão detinham 57,84% do segmento em 2025, tornando-os a principal categoria de produto no mercado de espirômetro doméstico. Sua posição reflete um longo histórico de validação clínica, formatos compactos adequados para operação domiciliar por um único usuário e vias de aquisição mais familiares do que os tipos de dispositivos mais recentes. Essa base foi reforçada pelas expectativas de conformidade que foram construídas inicialmente em torno dos padrões de medição portátil de mão, o que deu à categoria uma vantagem prática tanto na aceitação clínica quanto na prontidão para reembolso. Os espirômetros portáteis sem fio têm previsão de crescimento a um CAGR de 8,21% de 2026 a 2031, à medida que a transferência remota de dados se torna parte do acompanhamento respiratório rotineiro no mercado de espirômetro doméstico. Esse crescimento mostra que o valor do produto está se movendo além do próprio teste e em direção à rapidez com que os dados podem chegar a médicos, equipes de cuidado e plataformas de cuidado digital.

Os produtos conectados a smartphone ainda detêm uma base menor, mas estão ganhando relevância onde os pacientes já utilizam hardware móvel pessoal e onde os médicos desejam uma logística mais simples para uso remoto. Em termos práticos, os pacientes querem um dispositivo fácil de transportar e usar, enquanto os médicos querem um dispositivo que se encaixe nos padrões estabelecidos de cuidado e documentação. Essas necessidades não são mais mutuamente exclusivas, o que fortalece as perspectivas de adoção para produtos de formato misto. A estrutura de tipo de produto no mercado de espirômetro doméstico, portanto, ainda favorece os dispositivos portáteis de mão hoje, mas está se movendo em direção a um modelo mais combinado construído em torno de portabilidade, conectividade e adequação ao fluxo de trabalho.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia: A Medição Baseada em Fluxo Mantém a Certificação Central, Plataformas Conectadas Redefinem o Valor Competitivo

Os espirômetros baseados em fluxo lideraram o mix de tecnologia com 54,63% de participação em 2025, mantendo-os no centro do mercado de espirômetro doméstico. Sua vantagem vem da precisão estabelecida na medição de VEF1 e CVF, que são os valores espirométricos centrais utilizados nas principais diretrizes de cuidado respiratório. As cadeias de suprimentos maduras para sensores de turbina e pneumotacógrafo também apoiam o controle de custos e a ampla implantação em canais institucionais e de varejo. Os espirômetros habilitados com Bluetooth/Wi-Fi têm projeção de crescimento a um CAGR de 8,34% de 2026 a 2031, o que mostra como a conectividade está se tornando um critério de compra mais forte no mercado de espirômetro doméstico. Os compradores valorizam cada vez mais dispositivos que podem medir a função pulmonar e enviar resultados para sistemas de telessaúde ou monitoramento remoto de pacientes sem etapas adicionais.

Os espirômetros baseados em volume ainda retêm valor onde a estabilidade de calibração é importante ao longo de longos períodos de uso, especialmente em monitoramento orientado por protocolo e ambientes de pesquisa clínica. O setor de espirômetro doméstico está, portanto, se movendo em direção a versões conectadas de múltiplos tipos de sensores, em vez de substituir uma família de tecnologia por outra. Um dispositivo baseado em fluxo ou ultrassônico pode ser atraente se a camada de software, o design da bateria e os recursos de integração atenderem às necessidades clínicas. Por essa razão, os fabricantes com experiência tanto em hardware quanto em validação digital estão em uma posição mais forte à medida que o mercado de espirômetro doméstico dá mais peso ao desempenho conectado. O segmento de tecnologia ainda começa com a credibilidade do sensor, mas agora termina com o quão bem esse sensor se encaixa em um sistema de cuidado remoto mais amplo.

Por Aplicação: A DPOC Estabelece a Base de Receita, o Monitoramento de Asma Comanda o Maior Crescimento

O monitoramento da gestão de doença pulmonar obstrutiva crônica detinha 40,42% de participação em 2025, tornando-o a maior aplicação no mercado de espirômetro doméstico. Sua liderança reflete o papel central da espirometria no diagnóstico, estadiamento e gestão da DPOC, o que confere ao monitoramento domiciliar repetido um propósito clínico claro ao longo de um longo curso da doença. O monitoramento de asma tem previsão de crescimento a um CAGR de 9,08% até 2031, apoiado por uma base de usuários mais jovem, maior conforto digital e um ambiente de uso domiciliar mais flexível para cuidado conectado. Essa divisão confere ao mercado de espirômetro doméstico uma base de receita estável em DPOC e um caminho de maior crescimento em asma.

Uma aplicação mais ampla de bem-estar e recuperação pós-operatória também está começando a atrair atenção visível para inovação. O espirômetro de incentivo digital da Airalux Medical venceu a Competição BEAR Cage da ATS 2025, o que demonstrou que o monitoramento respiratório além da gestão de doenças crônicas está atraindo reconhecimento do setor. Essa categoria emergente ainda carece dos mesmos protocolos remotos padronizados vistos no cuidado de DPOC e asma, portanto a adoção ainda não é tão estruturada. Mesmo assim, a crescente disponibilidade de dispositivos adequados para uso domiciliar facilita para os prestadores considerar o acompanhamento pulmonar pós-operatório fora dos hospitais. Isso deixa o mercado de espirômetro doméstico com uma hierarquia de aplicação clara hoje e uma opção futura significativa no monitoramento focado em recuperação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Redes Hospitalares Definem o Núcleo, o Comércio Digital Remodela o Acesso do Paciente

As farmácias hospitalares detinham 41,57% do segmento em 2025, mantendo-as como a principal rota de distribuição no mercado de espirômetro doméstico. Esse canal permaneceu forte porque muitas compras ainda começavam com uma recomendação médica no ponto de cuidado, o que ajudava a garantir a adequação do produto e a confiança do paciente. As farmácias online têm previsão de crescimento a um CAGR de 9,76% até 2031, tornando-as o canal de crescimento mais rápido no mercado de espirômetro doméstico. Seu crescimento reflete menor atrito de compra, comportamento de saúde direto ao consumidor mais forte e maior conforto com o pedido de produtos médicos conectados por meio de plataformas digitais.

As farmácias de varejo continuam a servir um importante meio-termo porque combinam acesso mais amplo ao consumidor com alguma proximidade aos hábitos tradicionais de compra de saúde. Isso é importante em locais onde a infraestrutura de entrega domiciliar ou a alfabetização em saúde digital ainda é desigual. A maior mudança estratégica é que as vendas digitais diretas podem apoiar modelos de receita recorrente que são mais difíceis de construir por meio de intermediários institucionais. Os canais diretos também fornecem aos fabricantes dados de uso em primeira mão, o que melhora sua capacidade de refinar software, orientação ao paciente e recursos orientados por IA ao longo do tempo. Por essa razão, o mercado de espirômetro doméstico não está apenas mudando onde os dispositivos são vendidos, mas também como as empresas constroem relacionamentos contínuos com os usuários após a compra.

Análise Geográfica

A América do Norte detinha 40,26% da participação do mercado de espirômetro doméstico em 2025, tornando-a a maior contribuinte regional. A região se beneficiou de um ambiente de telessaúde maduro, um grande conjunto de pacientes diagnosticados e vias regulatórias estabelecidas para dispositivos respiratórios de uso domiciliar. A expansão clínica também parece mais viável na América do Norte porque o ensaio REACH-SPIRO de 2025 constatou que o treinamento virtual e presencial de espirometria domiciliar produziu resultados de medição equivalentes, o que apoia o uso mais amplo em populações de pacientes dispersas. O Canadá e o México permanecem parte da oportunidade regional, mas a adoção ainda é menos madura do que nos Estados Unidos porque a cobertura e a implementação em nível de sistema são menos desenvolvidas.

A Europa permaneceu uma das regiões mais importantes para o mercado de espirômetro doméstico porque a carga de doenças respiratórias crônicas permaneceu alta e os padrões de conformidade permaneceram rigorosos. A transição para o Regulamento de Dispositivos Médicos da UE elevou as expectativas para dispositivos respiratórios portáteis, o que filtrou o campo em direção a fabricantes com maior profundidade regulatória. O Reino Unido e a Alemanha permaneceram os pontos de referência mais claros na Europa porque estão mais diretamente associados ao uso estabelecido de espirometria domiciliar e às vias de cuidado habilitadas por telessaúde.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 10,52% de 2026 a 2031, tornando-a o bloco regional de crescimento mais rápido no mercado de espirômetro doméstico. A região se beneficia de uma grande carga de doenças, crescente prontidão para saúde digital e maior interesse em ferramentas de triagem portáteis. O Japão adiciona impulso por meio da demanda por soluções de monitoramento compactas e conectadas à nuvem, enquanto a Coreia do Sul e a Índia apoiam o crescimento por meio de temas mais amplos de digitalização da saúde. A América do Sul e o Oriente Médio e África ainda permaneceram oportunidades em estágio inicial no mercado de espirômetro doméstico porque a profundidade do reembolso e a cobertura de distribuição eram menos desenvolvidas. Mesmo assim, o Brasil e o CCG se destacaram como os pontos de entrada mais visíveis nessas regiões.

Cenário Competitivo

O mercado de espirômetro doméstico é moderadamente fragmentado, com especialistas respiratórios estabelecidos como NDD Medical Technologies, Vitalograph, Koninklijke Philips N.V. e MIR mantendo posições reconhecidas por meio de histórico clínico, ampla distribuição e experiência regulatória. Ao mesmo tempo, participantes com foco digital como NuvoAir e Aluna Health estão competindo ao combinar dispositivos com plataformas de monitoramento e suporte contínuo de cuidado, em vez de depender apenas das especificações do instrumento. Isso cria uma estrutura de mercado onde a credibilidade do hardware ainda importa, mas o software, o tratamento de dados e a capacidade de acompanhamento agora moldam mais da decisão de compra no mercado de espirômetro doméstico.

As estratégias competitivas também estão divergindo entre os participantes estabelecidos e os novos desafiantes. Vários fabricantes estabelecidos estão estendendo suas linhas de dispositivos principais com assinaturas, ferramentas de monitoramento respiratório remoto e conectividade orientada para prontuário eletrônico de saúde para que possam permanecer relevantes à medida que o mercado de espirômetro doméstico se move em direção a modelos orientados por serviços. A oferta de monitoramento respiratório remoto vinculada a software da MIR mostra como uma empresa de espirometria legada está usando a integração de fluxo de trabalho para aprofundar sua posição além do hardware isolado. Esses movimentos são importantes porque o mercado de espirômetro doméstico está recompensando fornecedores que podem conectar a captura de dados com suporte mais amplo à decisão clínica.

O próximo ponto de pressão competitiva provavelmente virá da interpretação habilitada por IA tornando-se mais amplamente disponível como uma camada de software. A governança formal de cibersegurança e software também está se tornando mais rigorosa, com as orientações de residência inteligente para telessaúde do NIST sinalizando que a conformidade de dispositivos conectados está se tornando mais estruturada. Como resultado, o mercado de espirômetro doméstico ainda oferece espaço para inovação, mas a escala favorecerá cada vez mais empresas que possam combinar disciplina regulatória, arquitetura de nuvem segura e usabilidade voltada ao paciente. Isso apoia que a pressão de consolidação tem mais probabilidade de aparecer em torno das capacidades de plataforma digital do que em torno do hardware básico de medição isolado.

Líderes do Setor de Espirômetro Doméstico

Koninklijke Philips N.V.

Koneksa Health

Vitalograph Ltd.

NDD Medical Technologies

Medical International Research S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: MIR (Medical International Research) e Keva Health anunciaram uma parceria comercial para implantar a plataforma de espirometria conectada da MIR dentro do ecossistema de gestão de cuidado de asma da Keva Health. A colaboração posiciona os espirômetros domésticos como ferramentas integradas dentro dos programas de gestão de doenças, em vez de dispositivos independentes, expandindo sua utilização em fluxos de trabalho de atenção primária voltados para populações de pacientes com asma.

- Fevereiro de 2026: O nddCloud da NDD Medical Technologies recebeu a certificação HITRUST e1, validando a adesão aos padrões de cibersegurança derivados do NIST, ISO e OWASP para sua plataforma de espirometria conectada à nuvem. Essa conquista, combinada com sua certificação ISO/IEC 27001:2022 obtida em maio de 2025, posiciona o nddCloud como uma plataforma de dados empresariais em conformidade com segurança para tomadores de decisão de aquisição de telessaúde que gerenciam informações de saúde protegidas em escala.

Escopo do Relatório Global do Mercado de Espirômetro Doméstico

De acordo com o escopo do relatório, o mercado de espirômetro doméstico refere-se ao segmento de dispositivos de monitoramento respiratório projetados para autouso por pacientes em casa para medir a função pulmonar. Esses espirômetros portáteis e conectados permitem o monitoramento remoto de condições respiratórias crônicas como DPOC, asma e fibrose cística, frequentemente integrados com aplicativos móveis e plataformas de telessaúde para transmissão de dados aos médicos.

O mercado de espirômetro doméstico é segmentado por tipo de produto, tecnologia, aplicação, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em espirômetros portáteis de mão, espirômetros portáteis sem fio e espirômetros conectados a smartphone. Por tecnologia, o mercado é segmentado em espirômetros baseados em fluxo, espirômetros baseados em volume e espirômetros habilitados com Bluetooth/Wi-Fi. Por aplicação, o mercado é segmentado em gestão de doença pulmonar obstrutiva crônica, monitoramento de asma, teste de função pulmonar e recuperação pós-operatória. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Espirômetros Portáteis de Mão |

| Espirômetros Portáteis Sem Fio |

| Espirômetros Conectados a Smartphone |

| Espirômetros Baseados em Fluxo |

| Espirômetros Baseados em Volume |

| Espirômetros Habilitados com Bluetooth/Wi-Fi |

| Gestão de Doença Pulmonar Obstrutiva Crônica |

| Monitoramento de Asma |

| Teste de Função Pulmonar |

| Recuperação Pós-Operatória |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Espirômetros Portáteis de Mão | |

| Espirômetros Portáteis Sem Fio | ||

| Espirômetros Conectados a Smartphone | ||

| Por Tecnologia | Espirômetros Baseados em Fluxo | |

| Espirômetros Baseados em Volume | ||

| Espirômetros Habilitados com Bluetooth/Wi-Fi | ||

| Por Aplicação | Gestão de Doença Pulmonar Obstrutiva Crônica | |

| Monitoramento de Asma | ||

| Teste de Função Pulmonar | ||

| Recuperação Pós-Operatória | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de espirômetro doméstico até 2031?

O mercado de espirômetro doméstico tem projeção de atingir USD 223,83 milhões até 2031, partindo de USD 159,61 milhões em 2025 para USD 168,36 milhões em 2026, com um CAGR de 8,11% ao longo de 2026-2031.

Qual aplicação atualmente gera mais receita em espirometria domiciliar?

A gestão de doença pulmonar obstrutiva crônica liderou com 40,42% de participação em 2025, apoiada pelo papel central da espirometria no diagnóstico, estadiamento e gestão contínua.

Qual região está crescendo mais rapidamente para espirômetros de uso domiciliar?

A Ásia-Pacífico deve registrar o crescimento mais rápido a um CAGR de 10,52% até 2031, apoiada pela alta carga de doenças e pela crescente aceitação de ferramentas de triagem portáteis.

Qual canal de vendas está se expandindo mais rapidamente?

As farmácias online têm previsão de crescimento a um CAGR de 9,76% até 2031, refletindo um comportamento de compra direto ao consumidor mais forte e menor atrito de compra.

Página atualizada pela última vez em: