Tamanho e Participação do Mercado de Osmômetros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 159.28 Milhões de dólares |

| Tamanho do Mercado (2031) | 192.79 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.89% CAGR |

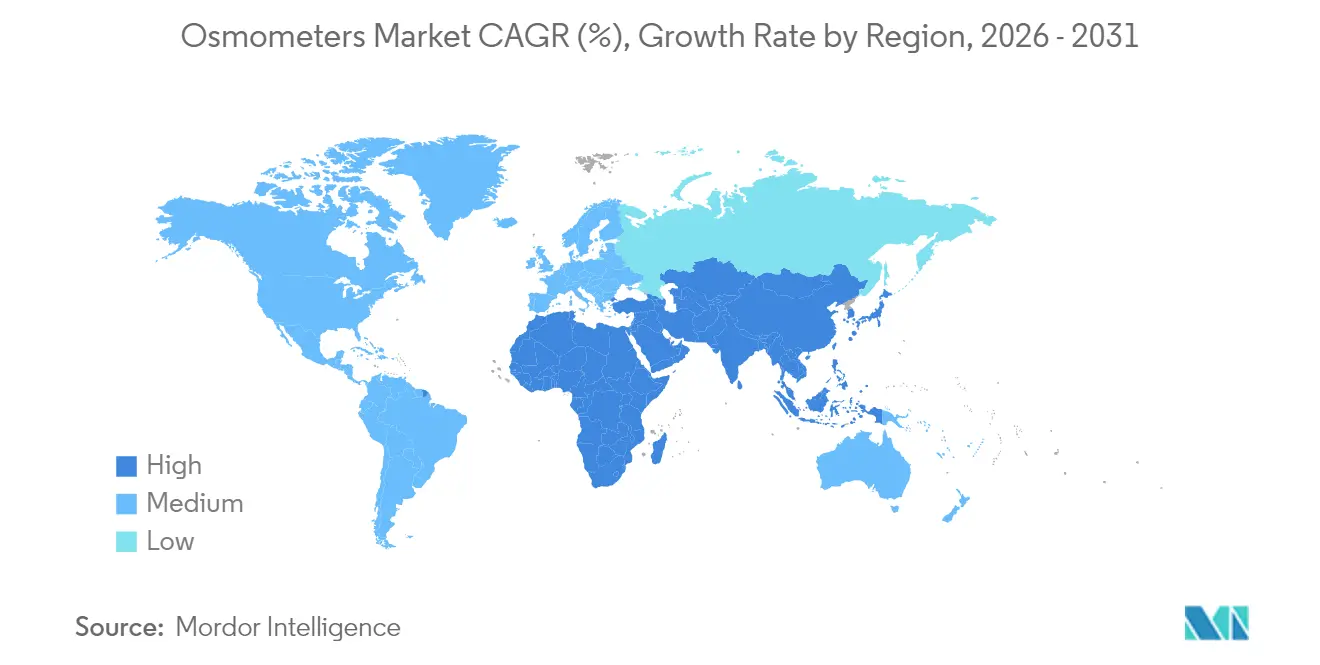

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Osmômetros por Mordor Intelligence

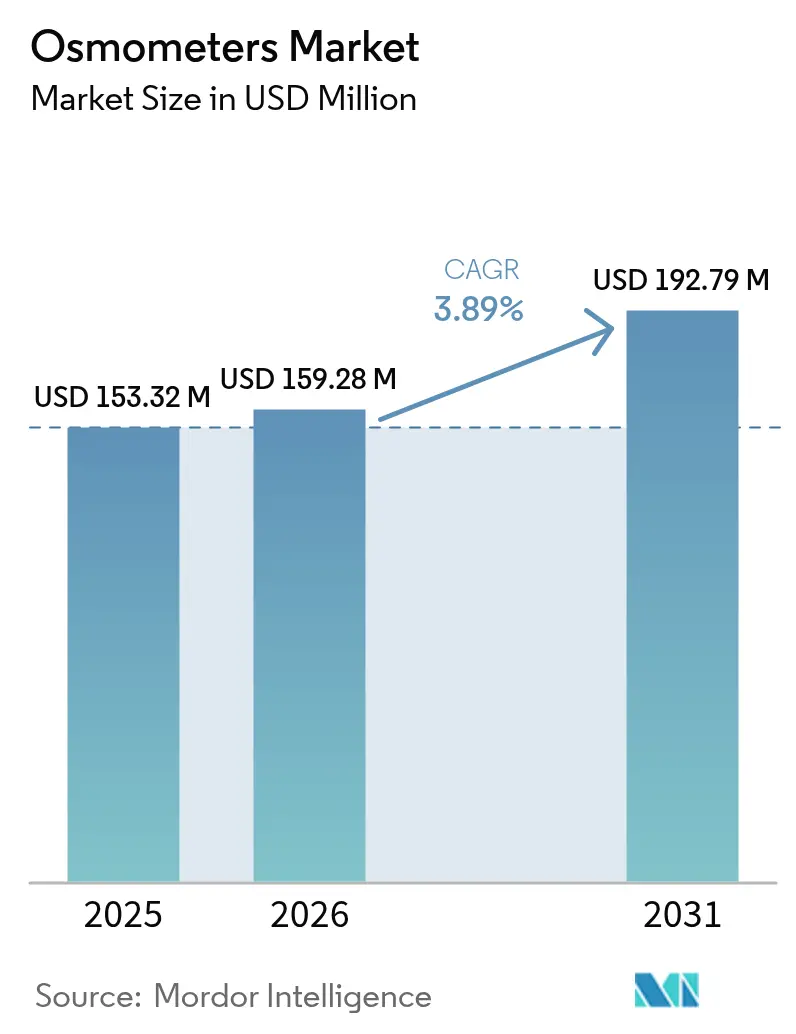

O tamanho do mercado de osmômetros deve crescer de USD 153,32 milhões em 2025 para USD 159,28 milhões em 2026 e está previsto para atingir USD 192,79 milhões até 2031, a um CAGR de 3,89% no período de 2026 a 2031. A demanda é impulsionada pela automação laboratorial, regras de conformidade mais rígidas e pela tendência da biofarmacêutica em direção a biológicos de alta concentração, mesmo com os processos de aprovação de dispositivos tornando-se mais longos sob o Regulamento de Dispositivos Médicos da União Europeia (EU MDR). Combinações estratégicas — como a aquisição pendente de USD 2,2 bilhões da Nova Biomedical pela Advanced Instruments — evidenciam uma mudança do setor em direção a plataformas analíticas integradas capazes de navegar por regulamentações globais complexas. Enquanto isso, a nova regra da UE que obriga os fabricantes a notificar previamente os reguladores com seis meses de antecedência sobre interrupções no fornecimento está reformulando os manuais de gestão de riscos de todos os principais fornecedores. Na América do Norte, o contínuo investimento em infraestrutura clínica sustenta uma demanda estável de reposição, enquanto o impulso de modernização da Ásia-Pacífico impulsiona o crescimento de unidades acima da tendência e alimenta a concorrência de novos entrantes baseados em impedância e de ponto de atendimento (POC).

Principais Conclusões do Relatório

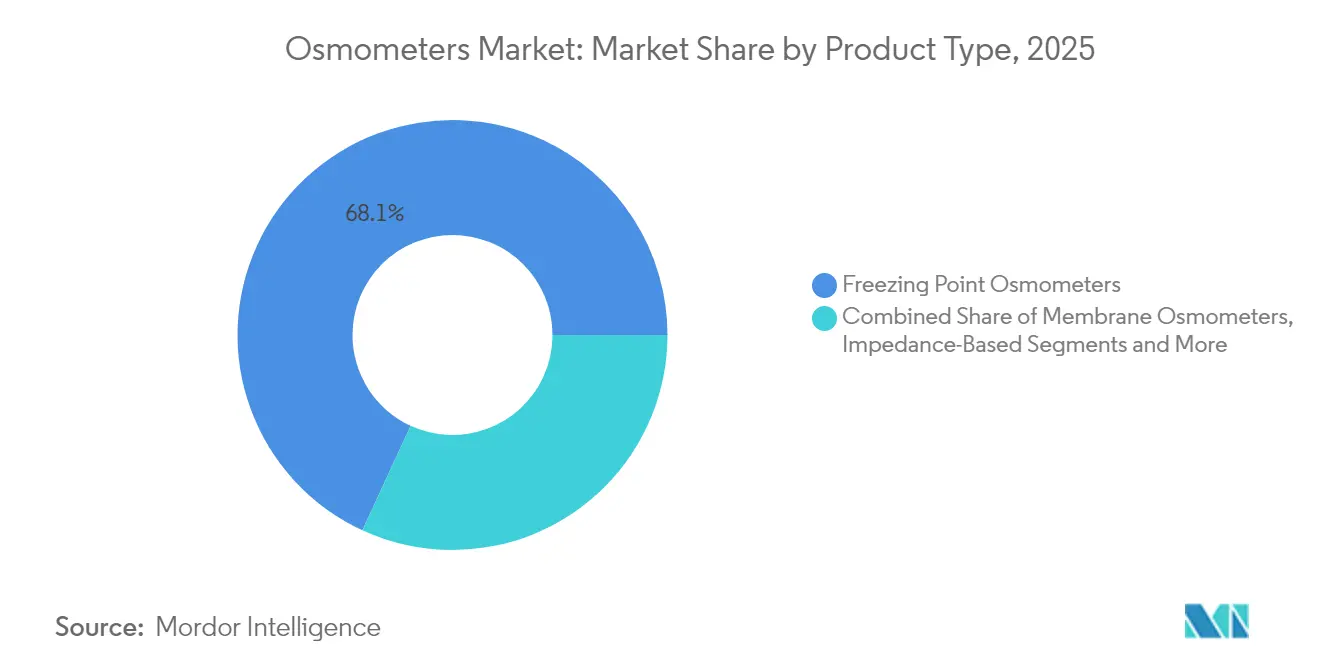

- Por tipo de produto, os instrumentos de ponto de congelamento lideraram com 68,12% da participação do mercado de osmômetros em 2025; os sistemas baseados em impedância estão a caminho de se expandir a um CAGR de 7,29% até 2031.

- Por capacidade de amostragem, as unidades de amostra única detinham 59,74% do tamanho do mercado de osmômetros em 2025, enquanto os modelos de amostras múltiplas devem registrar um CAGR de 7,64% até 2031.

- Por aplicação, os testes clínicos retiveram 52,88% da participação do mercado de osmômetros em 2025, mas os casos de uso farmacêutico e biotecnológico estão previstos para crescer a um CAGR de 7,92% até 2031.

- Por usuário final, os hospitais responderam por 46,08% da participação em 2025; espera-se que os fabricantes biofarmacêuticos registrem um CAGR de 6,39% até 2031.

- Por geografia, a América do Norte capturou 37,35% do tamanho do mercado de osmômetros em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 7,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Osmômetros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Avanços tecnológicos e automação | +1.2% | Global (início na América do Norte e UE) | Médio prazo (2 a 4 anos) |

| Crescimento dos gastos em P&D e carga de doenças | +0.8% | Global (mercados desenvolvidos) | Longo prazo (≥ 4 anos) |

| Mudança da biofarmacêutica para biológicos de alta concentração | +1.1% | América do Norte e UE, expandindo-se para APAC | Médio prazo (2 a 4 anos) |

| Dispositivos portáteis baseados em impedância para cuidados renais domiciliares | +0.7% | Núcleo APAC, expansão para MEA | Longo prazo (≥ 4 anos) |

| Pressão regulatória para testes de osmolalidade em processo | +0.9% | UE e América do Norte, com APAC seguindo | Curto prazo (≤ 2 anos) |

| Controle de qualidade integrado ao SIL em plantas de alimentos e bebidas | +0.5% | UE e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos e Automação

Os laboratórios europeus estão adotando células de trabalho de osmometria totalmente automatizadas que se conectam diretamente a analisadores de LC-MS analíticos, analisadores de química e sistemas de informação laboratorial, reduzindo etapas manuais e minimizando riscos de contaminação cruzada. A implantação do CoreLIMS em toda uma província na Irlanda do Norte demonstrou como a integração perfeita permite que os dados de osmolalidade em tempo real fluam para os módulos de banco de sangue e microbiologia, melhorando a rastreabilidade em 1.200 pontos de amostra por dia. Os fornecedores agora posicionam osmômetros "conectados" que geram resultados formatados em HL7 em menos de 60 segundos, uma capacidade que ressoa com hospitais que buscam operações de alto rendimento e zero desperdício. O mercado de osmômetros está, portanto, testemunhando preços médios de venda mais elevados vinculados a pacotes de software, atualizações de segurança cibernética e diagnósticos remotos. A adoção é mais acentuada nos laboratórios de referência centrais da América do Norte, mas as redes baseadas na UE estão reduzindo a diferença por meio de programas de saúde digital financiados regionalmente.

Crescimento dos Gastos em P&D e Carga de Doenças

Os gastos globais em P&D em terapias avançadas colocam a osmolalidade na linha de frente da análise de processos, com ensaios recentes mostrando que os títulos de vírus adeno-associado aumentam 22% quando os produtores orquestram mudanças de osmolalidade programadas no meio do cultivo. A prevalência de doença renal crônica, que agora ultrapassa 9% da população adulta da UE, aumenta a necessidade de triagens descentralizadas da função renal que dependem de osmometria urinária rápida. O medidor de creatinina/TFGe com marcação CE da Nova Biomedical combina osmolaridade e marcadores renais em um teste de dois minutos, permitindo que médicos rurais triem pacientes sem suporte de laboratório central. A alta carga de doenças, portanto, amplifica a base instalada clínica do mercado de osmômetros e desloca os critérios de aquisição em direção a dispositivos que combinam velocidade, profundidade analítica e design ergonômico.

Mudança da Biofarmacêutica para Biológicos de Alta Concentração

À medida que as concentrações de anticorpos monoclonais (mAb) se aproximam de 250 mg/mL, os instrumentos de ponto de congelamento sofrem artefatos de "falha no congelamento", provocando ciclos mais longos e reprocessamentos que comprimem os cronogramas de liberação de lotes.[1]Alona Teran, Sabaha Khakoo, Rahul Rajan Kaushik e William Callahan, "Propriedades Coligativas Não Ideais em Soluções de mAb de Alta Concentração", BioProcess International, bioprocessintl.com As plataformas de pressão de vapor e de método duplo agora alcançam coeficiente de variação inferior a 1,5% em viscosidades acima de 30 cP, ajudando os químicos de formulação a atingir as metas de administração subcutânea sem diluir os ativos. As organizações europeias de desenvolvimento e fabricação por contrato estão padronizando a osmometria em linha dentro de biorreatores contínuos, transformando a osmolalidade em um parâmetro de liberação por exceção e estimulando atualizações que elevam as vendas de unidades em linhas de capacidade média.

Dispositivos Portáteis Baseados em Impedância para Cuidados Renais Domiciliares

Patches de bioimpedância vestíveis que leem a resistência extracelular em intervalos de 30 segundos apresentaram correlação dentro de ±2% dos volumes de ultrafiltração do dialisato em ensaios multicêntricos de hemodiálise.[2]Frida Bremnes et al., "Medição do Equilíbrio Hídrico na Doença Renal em Estágio Terminal com um Sensor de Bioimpedância Vestível", BMC Nephrology, bmcnephrol.biomedcentral.com Como os sensores utilizam volumes de amostra em microlitros, eles se integram a aplicativos de tele-nefrologia, permitindo alertas contínuos de hidratação que abordam o risco de sobrecarga hídrica entre as consultas clínicas. Complementos de tiras de urina em protótipo registraram 89,9% de precisão em comparação com osmômetros padrão de ponto de congelamento, sinalizando prontidão para expansão no mercado de venda livre.[3]Yanhong Zhang, "Avaliação da Osmolalidade Urinária por meio da Integração da Hidrólise de Ureia e Medição de Impedância", Lab Chip, pubs.rsc.org Os inovadores da Ásia-Pacífico, apoiados por subsídios de saúde digital, são os pioneiros, mas os esquemas de sandbox de tecnologia médica da UE estão acelerando a marcação CE transfronteiriça.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites intrínsecos de precisão/rendimento | -0.6% | Global (laboratórios de alto volume) | Médio prazo (2 a 4 anos) |

| Escassez de operadores qualificados | -0.4% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Riscos na cadeia de suprimentos de sensores crioscópicos | -0.5% | Global (carga regulatória da UE) | Curto prazo (≤ 2 anos) |

| Alternativas emergentes de medição de temperatura sem contato | -0.3% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Intrínsecos de Precisão/Rendimento

Os ciclos de ponto de congelamento ultrapassam três minutos quando as cargas de proteína excedem 150 mg/mL, limitando a capacidade diária em megalaboratórios que já realizam 800 milhões de testes anualmente. Os dispositivos de pressão de vapor melhoram a precisão, mas exigem longa equalização; portanto, raramente se encaixam em bancadas de STAT onde o tempo de resposta de 15 minutos é inegociável. Essa troca leva alguns compradores a sensores refrativos sem contato, corroendo a participação endereçável em nichos de resposta rápida.

Escassez de Operadores Qualificados

As taxas de vagas para tecnólogos de química certificados em laboratórios de referência da UE subiram para 18% em 2025, uma lacuna agravada pelo atraso curricular em automação de instrumentos. Treinar um novo técnico em calibração, códigos de erro e manutenção de sondas para um osmômetro de amostras múltiplas leva 160 horas, um investimento que muitos hospitais de médio porte têm dificuldade em dispensar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Ponto de Congelamento Enfrenta a Inovação Baseada em Impedância

Os instrumentos de ponto de congelamento retiveram 68,12% da participação do mercado de osmômetros em 2025, sustentados por décadas de confiança clínica e clara aceitação regulatória. Os sistemas de impedância, embora representem apenas uma fração do tamanho atual do mercado de osmômetros, estão crescendo a um CAGR de 7,29% graças a designs portáteis adequados para cuidados intensivos, diálise e aplicações veterinárias. As unidades de pressão de vapor ocupam um nicho estreito de biológicos de alta concentração, onde seu prêmio de desempenho compensa os ciclos mais lentos. Os fabricantes agora incluem contratos de manutenção, atualizações remotas de firmware e recursos de autocalibração para manter os custos de conformidade previsíveis.

As atualizações tecnológicas refletem os movimentos do setor em direção à conectividade e ao serviço. Os dispositivos de impedância alcançam 95,5% de precisão com amostras inferiores a 20 µL — crítico para triagem neonatal e saúde animal — e se conectam diretamente a aplicativos de pacientes habilitados para Bluetooth, expandindo a presença do setor de osmômetros em ambientes descentralizados. Os líderes em ponto de congelamento respondem incorporando leitores de código de barras, rastreabilidade de lotes de reagentes e alertas de controle de qualidade baseados em inteligência artificial que reduzem drasticamente os reprocessamentos fora de especificação. Os fornecedores de pressão de vapor concentram-se em percursos molhados de aço inoxidável e trilhas de auditoria conforme a Parte 11 do 21 CFR que atraem organizações de desenvolvimento e fabricação por contrato de terapia gênica.

Por Capacidade de Amostragem: A Automação de Amostras Múltiplas Impulsiona a Eficiência

Os analisadores de amostra única detinham 59,74% do mercado de osmômetros em 2025, pois clínicas e salas de emergência preferiam preços de compra mais baixos e fluxos de trabalho simples. No entanto, as versões de amostras múltiplas, crescendo a um CAGR de 7,64%, agora são fornecidas com gavetas de carga robóticas e hubs de sistema de informação laboratorial que processam até 90 tubos por hora — recursos que os megalaboratórios norte-americanos consideram essenciais para as metas de reembolso baseado em valor. O tamanho do mercado de osmômetros para unidades de alto rendimento deve, portanto, superar as médias históricas ao longo da previsão, à medida que os hospitais redesenham os laboratórios centrais em torno da automação modular.

Os sites europeus adotam racks de 24 posições com telas sensíveis ao toque no estilo smartphone, permitindo que um tecnólogo supervisione testes paralelos de eletrólitos, glicose e osmolalidade. Nos centros de saúde rurais, os dispositivos compactos de amostra única persistem, mas os fornecedores os atualizam com registro em nuvem, controle de qualidade simplificado e manutenção com um botão. Essa demanda equilibrada mantém ambas as categorias relevantes, mas nitidamente diferenciadas em rendimento e conectividade.

Por Aplicação: O Crescimento Farmacêutico Supera a Estabilidade Clínica

O diagnóstico clínico ancorou 52,88% da participação do mercado de osmômetros em 2025, uma base que provavelmente crescerá modestamente à medida que o envelhecimento populacional e o rastreamento de doenças crônicas expandam os menus de testes. Os laboratórios farmacêuticos e biotecnológicos, no entanto, entregarão um CAGR de 7,92%, elevando sua fatia do tamanho do mercado de osmômetros porque a fabricação contínua e as formulações de alta concentração exigem monitoramento de osmolalidade em linha para preservar a integridade do produto. Os testes industriais de alimentos ganham impulso sob regras mais rígidas da UE para bebidas isotônicas, enquanto os laboratórios acadêmicos impulsionam trabalhos exploratórios em sensoriamento híbrido.

O surto farmacêutico se concentra em terapia gênica e anticorpos de próxima geração, onde o controle preciso de osmolalidade se correlaciona com rendimento e potência. Os hospitais expandem os menus de POC, integrando medidores de creatinina mais osmolalidade que reduzem os tempos de alta após imagens com contraste. Juntas, essas tendências diversificam os fluxos de receita e amortecem as oscilações cíclicas nos orçamentos de capital.

Por Usuário Final: Os Fabricantes Biofarmacêuticos Aceleram a Adoção

Os hospitais preservaram uma participação de 46,08% em 2025, refletindo a infraestrutura laboratorial consolidada e os amplos painéis de química que incluem osmolalidade. As plantas biofarmacêuticas, expandindo-se a um CAGR de 6,39%, atualizam para sondas higiênicas em linha à medida que os reguladores intensificam o escrutínio dos atributos de qualidade críticos, mantendo a osmolalidade em primeiro plano. As redes de serviços de diagnóstico compram unidades de bancada de nível médio para atender clínicas satélites, enquanto as universidades testam wearables de impedância, garantindo o fluxo de inovação.

As regras da FDA sobre testes desenvolvidos em laboratório ampliam o ônus de validação, direcionando os fabricantes de medicamentos para plataformas completas com integridade de dados do início ao fim. Os hospitais, enfrentando escassez de pessoal, dependem de controle de qualidade automático e módulos de e-learning para encurtar o processo de integração de tecnólogos, moldando os critérios de compra futuros.

Análise Geográfica

A América do Norte manteve 37,35% da participação global do mercado de osmômetros em 2025, pois a estabilidade do reembolso e os altos volumes de testes sustentaram atualizações constantes. A região se beneficia da base mais profunda de laboratórios certificados pelo CLIA e de um denso corredor biofarmacêutico que valoriza a tecnologia analítica de processos. A Ásia-Pacífico, compondo a um CAGR de 7,41%, se beneficia das expansões do seguro nacional de saúde, das construções agressivas de capacidade de biológicos e da crescente adoção de testes à beira do leito na China, Índia e Coreia do Sul. A Europa, embora prejudicada por gargalos regulatórios, aproveita a adoção de automação e os fortes pipelines de vacinas para manter paridade competitiva. O Oriente Médio e a África permanecem incipientes, mas garantem crescimento de unidades de dois dígitos onde os programas de construção hospitalar se combinam com incentivos locais de montagem de dispositivos.

Os subsídios governamentais em Singapura, Coreia e China inclinam o capex em direção a osmômetros de alto rendimento e prontos para a Parte 11 do 21 CFR que protegem os registros regulatórios para o futuro. Os ciclos de certificação prolongados do EU MDR atrasam alguns lançamentos de produtos, mas também criam espaço em branco para fornecedores ágeis com estratégias de organismo notificado pré-aprovado. Em todas as regiões, a demanda gravita em direção a plataformas que comprimem o fluxo de trabalho, integram fluxos de dados e reduzem o custo total de propriedade.

Panorama regulatório

Os osmômetros clínicos se enquadram em estruturas de controles gerais estabelecidas para diagnósticos in vitro, com supervisão contínua concentrada no desempenho pós-comercialização e na rastreabilidade. Nos Estados Unidos, os osmômetros de uso clínico são classificados sob a FDA 21 CFR 862.2730 (Código de Produto JJM) como dispositivos de Classe I e geralmente são isentos de 510(k), enquanto os sistemas de teste de osmolalidade relacionados se enquadram na 21 CFR 862.1540, o que reduz o atrito pré-comercialização, mas mantém os fabricantes responsáveis pelas expectativas de sistemas de qualidade, rotulagem e relato de eventos adversos.

Nas principais jurisdições, as atividades de fiscalização continuam moldando a gestão de riscos dos fornecedores e a prontidão para ações de campo. Exemplos incluem um recall de Classe 2 em março de 2024 envolvendo o Advanced Instruments OsmoPRO MAX e uma atividade de recall da Health Canada afetando a mesma plataforma, além de outras ações de recall de Classe 2 abrangendo materiais de calibração (Nipro Technical Services, iniciado em dezembro de 2025) e insumos mais amplos de química clínica (cartões de teste Siemens Healthineers epoc BGEM BUN, iniciado em abril de 2026). Na Europa e na Suíça, mecanismos de ação corretiva de segurança de campo (FSCA) (por exemplo, fluxos de trabalho de avisos de segurança da Swissmedic) reforçam expectativas semelhantes em torno de vigilância, ações corretivas e planejamento de continuidade de fornecimento, em consonância com o contexto do relatório de pressão de certificação e conformidade impulsionada pelo EU MDR.

Análise da cadeia de valor

A cadeia de valor dos osmômetros começa com componentes de precisão upstream e insumos de calibração, passando então pelo design e fabricação do instrumento, integração de software, distribuição e serviço de ciclo de vida. Os principais insumos incluem elementos de detecção de alta precisão (para sistemas de ponto de congelamento, módulos de medição criscópica, como termistores e elementos de refrigeração), fluídica e consumíveis, além de padrões de calibração rastreáveis ao NIST que sustentam resultados defensáveis em ambientes clínicos e biofarmacêuticos regulados. Os fabricantes cada vez mais se diferenciam na camada de integração de sistemas ao empacotar conectividade com LIS (por exemplo, saídas em formato HL7), trilhas de auditoria e diagnósticos remotos, o que desloca a captura de valor para contratos de software e serviços, e não apenas para o hardware.

Na fase downstream, os principais compradores são hospitais, centros de diagnóstico e laboratórios, e fabricantes biofarmacêuticos, com as compras influenciadas por necessidades de conformidade, incluindo expectativas de integridade de dados e validação, bem como restrições de pessoal que favorecem a automação. Distribuidores e parceiros regionais de serviço permanecem importantes para a qualificação de instalação, manutenção preventiva e compromissos de disponibilidade, particularmente à medida que células de trabalho multiamostra e laboratórios de maior rendimento se expandem. Normas e órgãos profissionais influenciam as práticas operacionais e a harmonização de métodos, enquanto a classificação regulatória (como os controles de Classe I da FDA dos EUA para osmômetros clínicos sob a 21 CFR 862.2730 e os sistemas de teste de osmolalidade sob a 21 CFR 862.1540) ancora os requisitos de qualidade, documentação e vigilância pós-comercialização que se estendem então à qualificação de fornecedores e aos fluxos de trabalho de serviço.

Cenário Competitivo

O mercado de osmômetros é moderadamente fragmentado, mas está se consolidando rapidamente à medida que os players buscam portfólios de análise integrada. A aquisição de USD 2,2 bilhões da Nova Biomedical pela Advanced Instruments desbloqueia uma base instalada combinada superior a 35.000 analisadores em 100 países, reunindo o histórico de ponto de congelamento com tecnologia POC rápida. O movimento de USD 942 milhões da Bruker pelo ELITechGroup adiciona amplitude em química clínica e testes moleculares que complementa os fluxos de trabalho de osmometria. A compra de USD 4,1 bilhões da unidade de filtração da Solventum pela Thermo Fisher sinaliza uma inclinação em direção a suítes completas de análise de processos do upstream ao downstream, incorporando a osmolalidade dentro das caixas de ferramentas de tecnologia analítica de processos.

Os líderes de mercado se diferenciam por meio de expertise em automação, contratos de serviço no estilo SaaS e consultoria regulatória que desmistifica os registros do EU MDR e da FDA dos EUA. A Anton Paar atrai usuários de bebidas e farmacêuticos com a Série Ultratap 500 de auxílios de densidade por torneira que compartilham interface de usuário e protocolos de calibração comuns com sua linha de osmômetros PBA. Os entrantes de nicho visam sensores de impedância para cuidados renais domiciliares, apostando em eletrônicos de nível de consumidor para deslocar os incumbentes de bancada legados. A intensidade competitiva, portanto, depende da velocidade de integração do portfólio, da força dos ecossistemas digitais e da agilidade para atender aos cronogramas de conformidade regional em evolução.

Líderes do Setor de Osmômetros

Advanced Instruments LLC

Precision Systems Inc.

ELITechGroup

ARKRAY, Inc.

Nova Biomedical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade se concentra onde a osmometria se torna mais incorporada em fluxos de trabalho automatizados e regulados, em vez de funcionar como uma medição de bancada isolada. Hospitais e grandes redes de laboratórios estão ativamente conectando instrumentos a LIS e a linhas de automação mais amplas para reduzir etapas manuais e fortalecer a rastreabilidade, apoiando a demanda por osmômetros conectados com tempo de resposta rápido, fluxo de trabalho baseado em código de barras e pacotes de cibersegurança e serviço remoto. A implantação do CoreLIMS na Irlanda do Norte, referenciada no contexto do relatório, oferece um exemplo concreto de como uma infraestrutura de laboratório digital mais ampla pode incorporar dados de osmolalidade em fluxos de trabalho corporativos, criando espaço para fornecedores que oferecem conectividade validada, compatibilidade com middleware e modelos de serviço que abordam a escassez de técnicos.

A análise de processos biofarmacêuticos é outra área de espaço em branco, especialmente em produtos biológicos de alta concentração, onde os métodos tradicionais de ponto de congelamento podem produzir artefatos operacionais em cargas proteicas muito altas, impulsionando o interesse em métodos alternativos e plataformas de método duplo vinculadas a testes em processo e expectativas de integridade de dados. A consolidação e a integração de portfólio também apoiam a comercialização de curto prazo, após a aquisição da Nova Biomedical pela Advanced Instruments em julho de 2025, que amplia sua plataforma em diagnósticos clínicos e análises biofarmacêuticas e permite a venda cruzada de osmometria juntamente com analisadores e consumíveis adjacentes. Esse ambiente favorece fornecedores capazes de documentar a verificação de desempenho, simplificar a validação e reduzir a aquisição fragmentada por meio de plataformas integradas que abrangem instrumentos, padrões de calibração e resultados de dados em conformidade.

Desenvolvimentos recentes do setor

- Maio de 2026: a ELITechGroup (uma empresa da Bruker) inaugurou um Centro de Excelência Operacional em Turim, Itália. O local fortalece as capacidades de fabricação e operação que sustentam o portfólio de diagnósticos da ELITechGroup, incluindo as ofertas de osmometria por ponto de congelamento e a prestação de serviços associados. A infraestrutura operacional ampliada ajuda a reduzir os prazos de entrega e a melhorar a capacidade de resposta na gestão da qualidade, à medida que os clientes intensificam os requisitos em torno da disponibilidade e da rastreabilidade.

- Janeiro de 2025: a Advanced Instruments lançou o osmômetro automatizado de ponto de congelamento OsmoPRO MAX, projetado para aumentar a produtividade dos laboratórios clínicos. Recursos como a tecnologia de fluxo contínuo para amostragem direta a partir de tubos primários alinham-se às prioridades de automação de laboratório e reduzem as etapas de manipulação manual. O lançamento apoia fornecedores que competem em integração de fluxo de trabalho e rendimento em ambientes hospitalares e de laboratórios de referência.

- Fevereiro de 2024: a Bruker concluiu a aquisição da ELITechGroup, ampliando a presença da Bruker em diagnósticos clínicos. A transação ampliou o acesso da Bruker a fluxos de trabalho de diagnóstico de rotina onde a osmometria é utilizada, e adicionou uma plataforma com canais estabelecidos em laboratórios clínicos. Essa consolidação aumentou a pressão competitiva sobre fornecedores independentes de instrumentos ao combinar portfólios de diagnóstico mais amplos sob um ecossistema corporativo maior.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange instrumentos e vendas de sistemas relacionados utilizados para medir a osmolalidade ou a pressão osmótica de amostras líquidas para testes clínicos, verificações de qualidade farmacêutica e biotecnológica, e pesquisa laboratorial, ao longo de todo o ciclo de compra, desde novas instalações até compras de substituição.

Exclusões de escopo: unidades usadas ou recondicionadas vendidas em canais secundários, consumíveis de laboratório de rotina e contratos de serviço independentes são excluídos quando precificados separadamente da venda do instrumento.

Visão geral da segmentação

- Por Tipo de Produto

- Osmômetros de Ponto de Congelamento

- Osmômetros de Pressão de Vapor

- Osmômetros de Membrana

- Baseados em Impedância (Outros)

- Por Capacidade de Amostragem

- Osmômetros de Amostra Única

- Osmômetros de Amostras Múltiplas

- Por Aplicação

- Clínica

- Farmacêutica e Biotecnológica

- Controle de Qualidade Industrial e de Alimentos

- Pesquisa e Acadêmica

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico e Laboratório

- Fabricantes Biofarmacêuticos

- Institutos de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o mapeamento de onde ocorrem os testes de osmolalidade, ligando então esses casos de uso ao comportamento de compra de instrumentos em laboratórios clínicos e na fabricação de ciências da vida. Contamos com fontes públicas, como comunicações sobre dispositivos e segurança da FDA dos EUA, orientações laboratoriais do CDC, indicadores macroeconômicos da OCDE e do Banco Mundial, estatísticas de sistemas de saúde da OMS e comunicados comerciais e alfandegários de agências como a USITC e o UN Comtrade, para captar sinais de fluxo de equipamentos.

Para manter o modelo prático, revisamos os volumes reportados de laboratórios clínicos, indicadores de atividade de fabricação farmacêutica e notas de mudanças regulatórias, juntamente com relatórios anuais de empresas, apresentações a investidores e periódicos científicos que discutem métodos e adoção de osmolalidade. Também utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, bancos de dados de patentes e conjuntos de dados de importação e exportação em nível de envio para verificar a presença de fornecedores e a movimentação regional. Esses exemplos não são exaustivos, e outras referências públicas foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

Os insumos primários provêm de entrevistas e pesquisas estruturadas com compradores de laboratórios hospitalares, operadores de laboratórios de diagnóstico, equipes de qualidade farmacêutica e biotecnológica, e parceiros de distribuição e serviço que podem descrever os ciclos de precificação e substituição observados na prática. Como o mercado é global, equilibramos o feedback entre APAC, EMEA e Américas para que os padrões de utilização regional e as restrições de aquisição sejam refletidos, e recontatamos especialistas selecionados quando uma premissa-chave muda tardiamente durante a construção.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos: 15% | APAC: 38% |

| Nível médio: 60% | Líderes funcionais/de unidade: 34% | EMEA: 35% |

| Players menores: 15% | Gerentes: 51% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual os níveis de atividade em saúde e ciências da vida são convertidos em um pool de demanda por instrumentos, depois divididos em novas compras e substituições por região. Os blocos iniciais incluem a proxy da base instalada nos principais usuários finais, o momento típico de substituição e os gatilhos de aquisição, e esses são alinhados com a adoção observada de testes automatizados em laboratórios.

Para manter o modelo fundamentado, corroboramos os totais com aproximações bottom-up seletivas, como a verificação de um conjunto de faixas de preço de fornecedores e o mapeamento de volumes de unidades prováveis por usuário final, ajustando depois para lacunas de cobertura onde os sinais públicos são mais fracos. Os insumos mais importantes incluem a movimentação do preço médio de venda por configuração, mudanças de mix entre sistemas de ponto de congelamento e pressão de vapor, o crescimento do rendimento de testes laboratoriais, a expansão da produção farmacêutica e biotecnológica, e as práticas de controle de qualidade impulsionadas por regulamentações que aumentam as verificações de osmolalidade.

Para a previsão, a análise de cenários é utilizada porque a demanda é sensível aos ciclos de investimento de capital dos laboratórios e à rapidez com que a automação se difunde nos fluxos de trabalho de rotina. As premissas são testadas sob estresse com feedback primário sobre prazos de aquisição e postergação de substituições, e então o caminho final de crescimento é definido.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações repetidas em sinais independentes, de modo que os resultados do modelo sejam comparados com a direção do fluxo comercial, indicações de receita divulgadas e a matemática implícita de unidades a partir de faixas de preço e ciclos de substituição. Quando uma região apresenta um pico ou queda anormal, verificamos novamente os fatores e revisamos as premissas por outro analista antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações provisórias são acionadas quando eventos materiais surgem, como uma mudança regulatória, uma alteração importante de produto ou uma movimentação de preços fora do comum. Pouco antes da entrega, realizamos uma nova varredura das atualizações públicas recentes e revalidamos os principais insumos, para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de osmômetros da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para osmômetros podem parecer muito distantes porque as fontes nem sempre contam os mesmos itens de receita, o mesmo ano ou os mesmos contextos de compra. As diferenças também surgem de como a precificação é tratada para modelos de maior automação e de quanto se assume de demanda de substituição em relação a novas instalações.

Contratos de serviço e receitas exclusivamente de calibração ficam fora do escopo da Mordor Intelligence para este mercado, o que pode manter o total mais baixo do que estimativas que agrupam instrumentos com serviço contínuo e acessórios. Outro fator de discrepância é o ano-base e a janela de previsão, já que algumas editoras se ancoram em valores de 2024 e horizontes mais curtos, enquanto outras utilizam um ano atual mais recente com uma premissa diferente de preço e mix. O momento cambial e a forma como os pesos de demanda regional são definidos usando laboratórios hospitalares versus controle de qualidade farmacêutico também podem mover o número final em qualquer direção.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 159,28 milhões de USD (2026) | |

| Consultoria Global A | 99,80 milhões de USD (2024) | Usa um ano-base anterior e uma janela de previsão diferente, e a estimativa pode se inclinar para baixo quando o momento de substituição e o aumento do preço médio de venda decorrente da automação são modelados de forma mais conservadora. |

| Editora de Mercado B | 98,82 milhões de USD (2024) | Ancorado no dimensionamento de 2024, com uma projeção de longo prazo, e o total pode refletir um conjunto de receita contabilizada mais restrito para instrumentos e uma ponderação de mix de usuários finais diferente entre regiões. |

A comparação mostra que a diferença é explicada principalmente pelo que é contabilizado como receita de instrumentos, por qual ano é tratado como atual e por como os ciclos de preço e substituição são convertidos em unidades. Nosso processo permanece rastreável porque cada etapa se conecta a indicadores claros de demanda, faixas de preço e verificações cruzadas que podem ser repetidas quando novos dados surgem.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Osmômetros?

Espera-se que o tamanho do Mercado de Osmômetros atinja USD 159,28 milhões em 2026 e cresça a um CAGR de 3,89% para atingir USD 192,79 milhões até 2031.

Qual é o tamanho atual do mercado de osmômetros?

O mercado de osmômetros está em USD 159,28 milhões em 2026 e está a caminho de atingir USD 192,79 milhões até 2031.

Qual tipo de produto domina o mercado de osmômetros?

Os instrumentos de ponto de congelamento lideram com 68,12% de participação em 2025, embora os dispositivos baseados em impedância sejam a categoria de crescimento mais rápido, a um CAGR de 7,29%.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para osmômetros?

A modernização da saúde, a expansão da capacidade biofarmacêutica e a rápida adoção de testes de ponto de atendimento impulsionam a Ásia-Pacífico a um CAGR de 7,41%, superando outras regiões.

Como a regulamentação está afetando a demanda por osmometria?

Os atrasos na certificação do EU MDR e as novas diretrizes da FDA que exigem testes de osmolalidade em processo levam os laboratórios a atualizar para instrumentos automatizados e em conformidade.

Quais são as principais aplicações de crescimento para osmômetros?

Além do uso clínico central, a fabricação de biológicos de alta concentração, a produção de terapia celular e gênica e o controle de qualidade de bebidas isotônicas são os principais motores de crescimento.

Página atualizada pela última vez em: