Tamanho e Participação do Mercado da Indústria 4.0

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

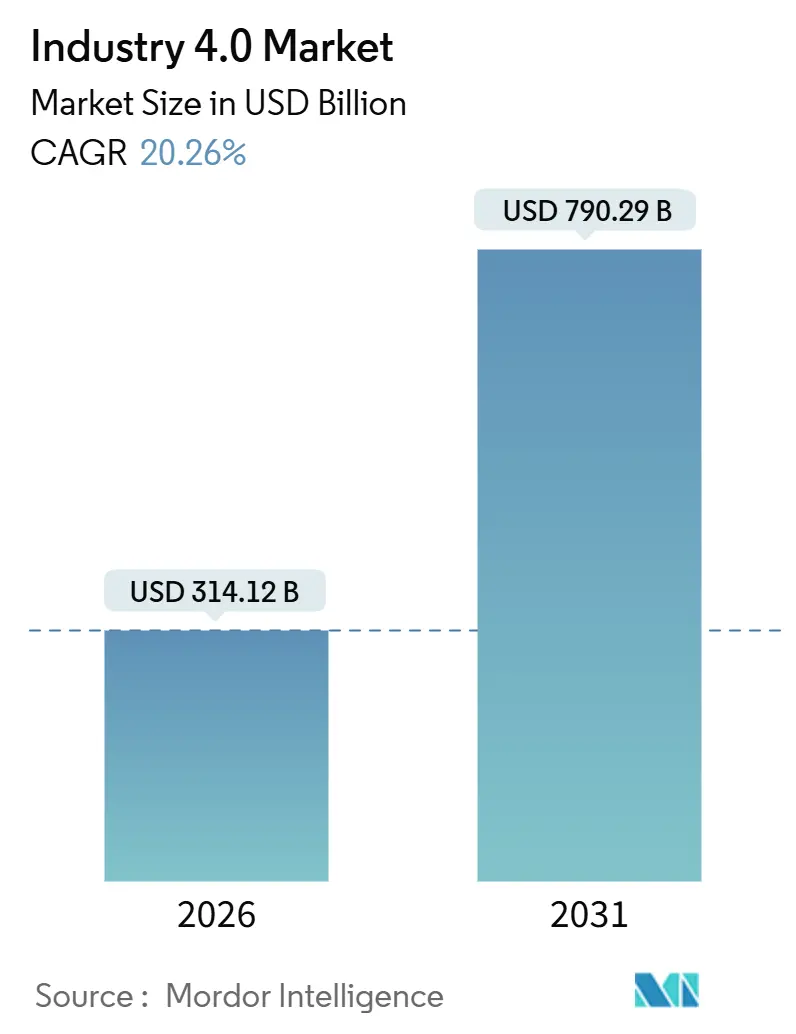

| Tamanho do Mercado (2026) | 314.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 790.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.26% CAGR |

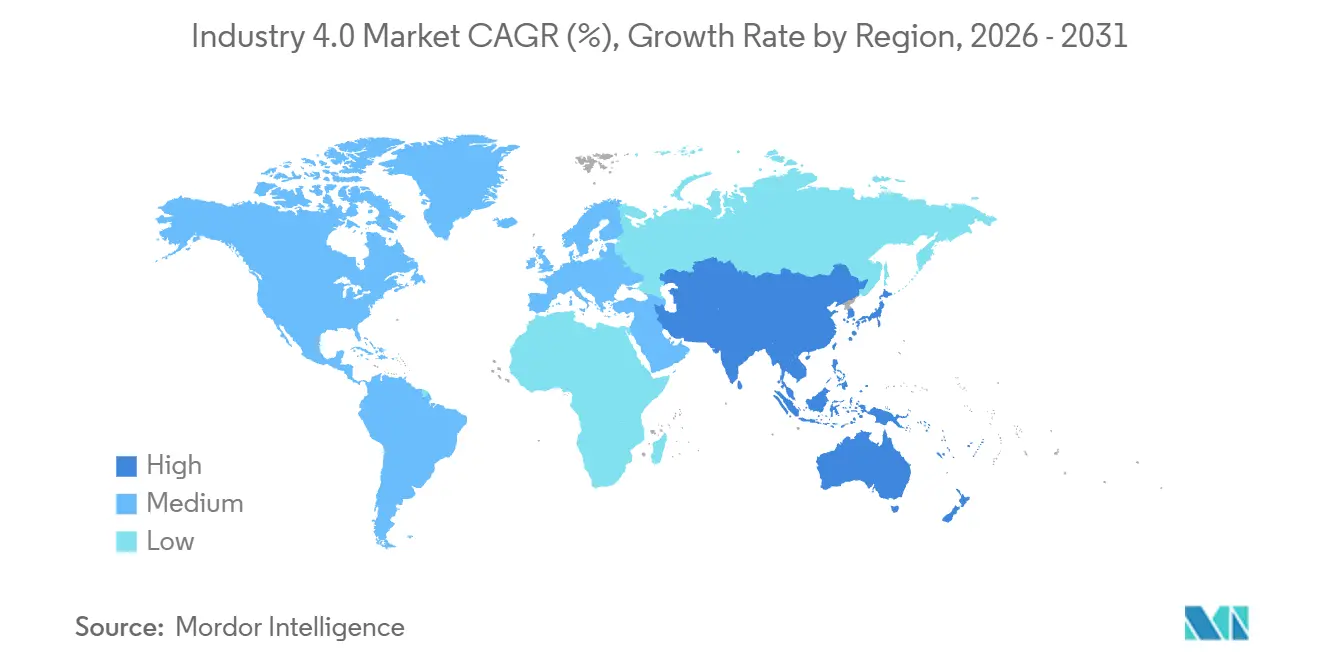

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

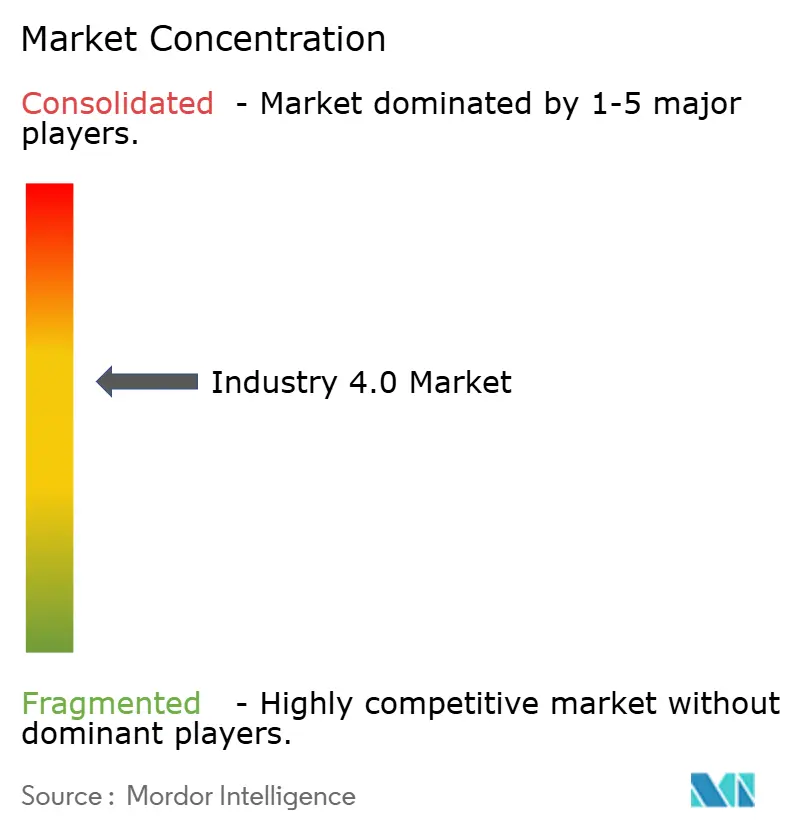

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado da Indústria 4.0 por Mordor Intelligence

O mercado da Indústria 4.0 atingiu USD 314,12 bilhões em 2026 e está projetado para alcançar USD 790,29 bilhões até 2031, refletindo um CAGR de 20,26% ao longo do período de previsão, o que ressalta a mudança estrutural em direção à convergência ciberfísica obrigatória nas redes de produção globais. As instalações de redes 5G privadas estão reduzindo a latência para milissegundos de um único dígito, o que viabiliza o controle em malha fechada em tempo real e eleva materialmente a eficiência geral dos equipamentos. As rotinas de design generativo com IA reduziram os prazos de prototipagem em 25% nas principais plantas automotivas, acelerando o tempo de lançamento no mercado e protegendo as margens brutas em meio à crescente inflação de componentes. Os programas de subsídios na China, Índia, Alemanha e Singapura continuam a reduzir os riscos dos desembolsos de capital, impulsionando as pequenas e médias empresas para curvas de adoção mais precoces. Enquanto isso, os fornecedores de plataformas estão migrando softwares baseados em licença para modelos de assinatura que convertem custos fixos em despesas operacionais escaláveis, uma tendência que favorece a receita recorrente para os fornecedores e reduz as barreiras de entrada para novos usuários.

Principais Conclusões do Relatório

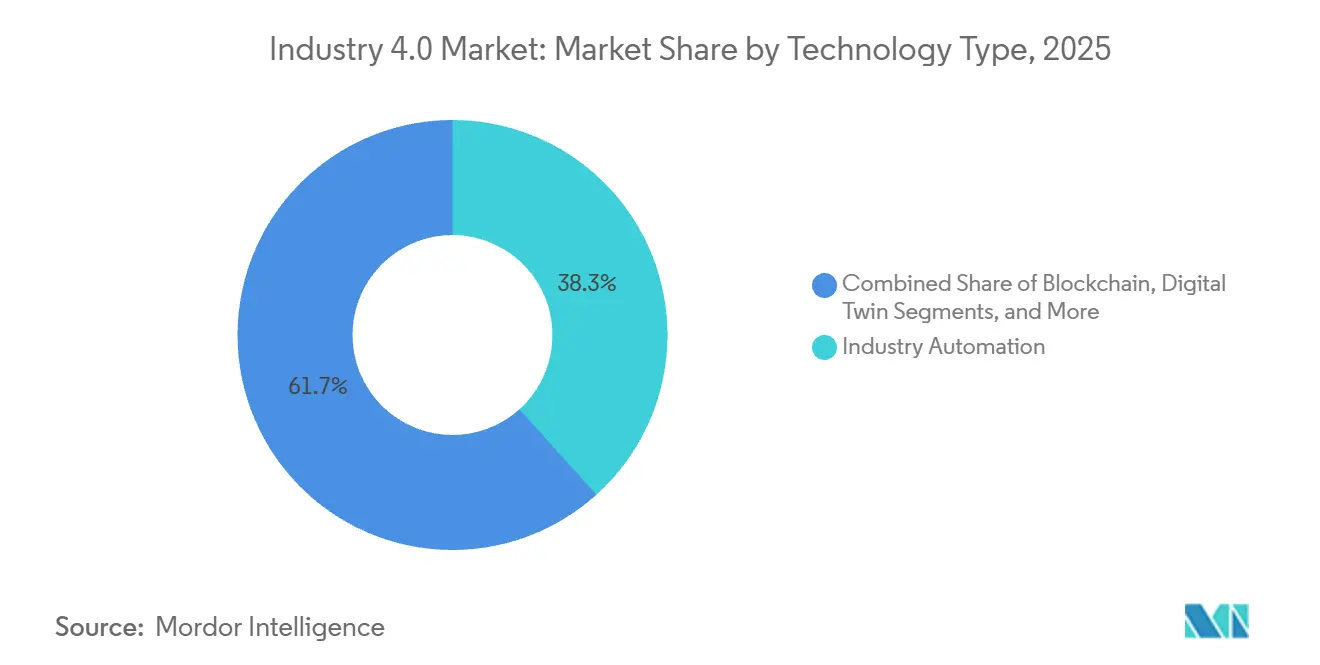

- Por tipo de tecnologia, a automação industrial representou 38,33% da participação na receita em 2025, enquanto o blockchain deve expandir a um CAGR de 22,81% até 2031.

- Por componente, o hardware manteve 42,21% da receita em 2025; as plataformas de software têm previsão de crescer a um CAGR de 21,57% até 2031.

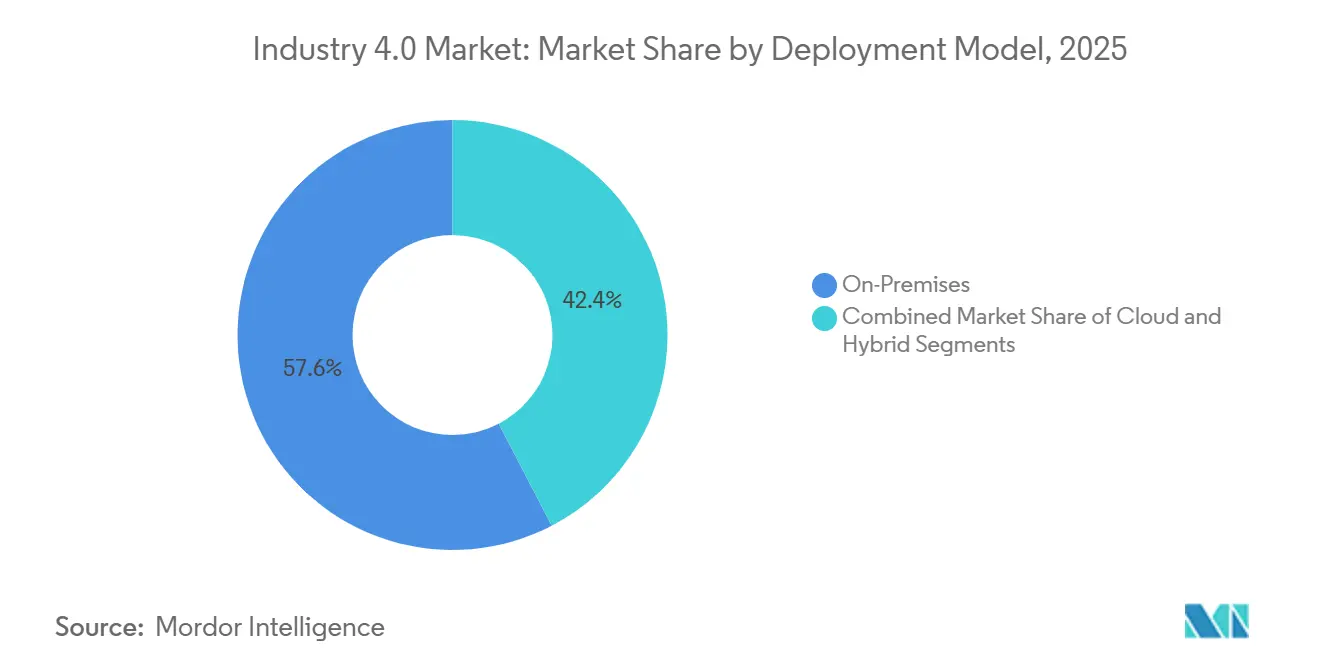

- Por modelo de implantação, as soluções locais representaram 57,63% das instalações de 2025, enquanto as arquiteturas em nuvem têm projeção de crescer a um CAGR de 21,17%.

- Por setor de usuário final, a manufatura discreta representou 37,62% em 2025, mas saúde e farmacêutica têm projeção de crescer a um CAGR de 21,93%.

- Por Geografia, a América do Norte liderou com uma participação de receita de 35,13% em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 21,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Perspectivas e Tendências do Mercado da Indústria 4.0

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas Governamentais Favoráveis e Colaborações entre Múltiplos Stakeholders | +3.5% | Alemanha, Reino Unido, Singapura, China, Índia | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Robótica Industrial e Colaborativa | +4.2% | Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Programas Rápidos de Transformação Digital Liderados por PMEs | +3.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Implantações de Redes de Borda e 5G Privado Habilitando Redes de Fábricas com Latência Ultrabaixa | +3.2% | América do Norte, Europa, China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Prêmios de Descarbonização para Plantas Inteligentes em Energia e Auto-Otimizadas | +2.9% | Europa e América do Norte com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Design Generativo Impulsionado por IA Reduzindo Custo e Tempo de Prototipagem | +2.6% | Global, concentrado em automotivo, aeroespacial e eletrônica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Governamentais Favoráveis e Colaborações entre Múltiplos Stakeholders

Os programas nacionais estão acelerando a adoção ciberfísica ao subsidiar despesas-piloto, codificar melhores práticas e fornecer roteiros de capacitação da força de trabalho. A Alemanha canalizou EUR 200 milhões (USD 226 milhões) em 2025 para testbeds de 5G que validam protocolos de comunicação máquina a máquina, reduzindo o risco de integração para fornecedores de médio porte. A iniciativa Made Smarter do Reino Unido destinou GBP 120 milhões (USD 156 milhões) para subsidiar a automação de fabricantes de menor porte, encurtando os períodos de retorno para menos de três anos em muitos projetos. O Centro Avançado de Remanufatura e Tecnologia de Singapura fez parceria com OEMs globais para demonstrar programas de manutenção preditiva que reduziram o tempo de inatividade não planejado em 40%, um marco agora incorporado ao Índice de Prontidão para a Indústria Inteligente.[1]Conselho de Desenvolvimento Econômico de Singapura, "Índice de Prontidão para a Indústria Inteligente," edb.gov.sg O mecanismo de Incentivo Vinculado à Produção da Índia oferece subsídios de capital de até 25%, impulsionando um aumento nos pedidos de robôs colaborativos nos segmentos de eletrônica e farmacêutico. Esses esforços orquestrados comprimem os ciclos de implantação de anos para trimestres e criam padrões de fato que facilitam a seleção de fornecedores.

Demanda Crescente por Robótica Industrial e Colaborativa

As instalações globais de robôs atingiram 542.000 unidades em 2024, dobrando o volume de uma década antes, à medida que a queda de preços e as arquiteturas modulares desbloquearam novos casos de uso. Os cobôs capturaram 18% das remessas de 2025, refletindo o impulso dos fabricantes por automação flexível que pode coexistir com segurança com trabalhadores humanos. As linhas de montagem automotiva agora dependem de cobôs para a colagem de para-brisas e inserção de módulos de bateria, tarefas que exigem precisão, mas tolerantes à proximidade humana. As fundições de semicondutores em Taiwan e na Coreia do Sul instalaram mais de 35.000 robôs em 2025 para compensar a escassez de mão de obra enquanto atingiam metas de rendimento abaixo do mícron. Os fornecedores estão incorporando sensores de visão e feedback de força-torque para permitir a preensão adaptativa, estendendo a automação a ambientes de alto mix anteriormente relegados ao trabalho manual.

Programas Rápidos de Transformação Digital Liderados por PMEs

Os preços de assinatura mais baixos e os kits de sensores pré-integrados estão fechando a lacuna digital entre grandes fabricantes e seus parceiros na cadeia de suprimentos. Os sistemas de execução de manufatura em nuvem agora reduzem os gastos iniciais com software em 60%, convertendo despesas de capital em taxas operacionais previsíveis. O Mittelstand alemão aumentou os gastos com gêmeos digitais em 42% em 2025, aproveitando modelos SaaS que se alinham com os ciclos de fluxo de caixa. Nos Estados Unidos, a Parceria de Extensão de Manufatura ajudou 1.200 PMEs a implantar suítes de manutenção preditiva que preveem falhas em rolamentos com 30 dias de antecedência, melhorando o tempo de atividade sem contratar cientistas de dados dedicados. Os vouchers PMEs Go Digital da Índia, totalizando INR 5 bilhões (USD 60 milhões) em 2025, cobriram ERP em nuvem e gateways de IoT, permitindo que fornecedores de nível 2 atendessem aos mandatos de visibilidade dos OEMs. Esses programas mostram que o mercado da Indústria 4.0 está se expandindo além das corporações globais para a longa cauda de produtores.

Implantações de Redes de Borda e 5G Privado Habilitando Redes de Fábricas com Latência Ultrabaixa

As redes 5G privadas reduziram a latência abaixo de 5 milissegundos em 2025, tornando os robôs móveis autônomos e a análise de vídeo em tempo real comercialmente viáveis em chãos de fábrica movimentados. O complexo de Wolfsburg da Volkswagen conectou 3.000 sensores e 200 veículos guiados automatizados em uma única fatia de 5G, automatizando o planejamento dinâmico de rotas e eliminando gargalos com fio. A Mercedes-Benz alcançou 99,9% de tempo de atividade da rede na Fábrica 56 ao co-localizar nós de computação de borda com estações base 5G, isolando a produção de interrupções de área ampla. Os testes da Mitsubishi Electric no Japão permitiram o ajuste remoto de parâmetros de máquinas de moldagem por injeção, permitindo que técnicos externos resolvessem desvios de qualidade em segundos. Essas referências confirmam que a conectividade de baixa latência e alta confiabilidade está se tornando um pré-requisito para operações digitalizadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Percepção Incerta de ROI entre Fornecedores de Nível 2 e Nível 3 | -2.1% | Global, agudo nos segmentos de PMEs da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Requalificação da Força de Trabalho e Resistência Sindical à Adoção de Cobôs | -1.8% | Europa, América do Norte, com atrito emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Responsabilidades de Segurança Ciberfísica e Custos de Gerenciamento de Patches | -1.5% | Global, concentrado em setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Padrões de Interoperabilidade Fragmentados em Ativos de Campo Legados | -1.3% | Global, particularmente agudo em plantas legadas da Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Percepção Incerta de ROI entre Fornecedores de Nível 2 e Nível 3

Uma pesquisa de 2025 com 800 fabricantes revelou que 70% dos fornecedores menores adiaram investimentos na Indústria 4.0 devido a horizontes de retorno superiores a cinco anos, um limite desalinhado com carteiras de pedidos voláteis. A Deloitte constatou que 58% das PMEs adiaram projetos de automação em 2024 porque potenciais oscilações de volume poderiam tornar os ativos obsoletos antes da recuperação total dos custos. A atribuição é desafiadora; um fornecedor de nível um alemão gastou EUR 3 milhões (USD 3,4 milhões) em uma suíte de gêmeo digital, mas teve dificuldade em isolar sua contribuição para uma redução de 12% no refugo porque múltiplas mudanças de processo ocorreram simultaneamente. Embora os subsídios aliviem os custos iniciais, a burocracia dos pedidos pode sobrecarregar empresas sem capacidade de engenharia interna, atrasando o acesso aos fundos.

Requalificação da Força de Trabalho e Resistência Sindical à Adoção de Cobôs

O Fórum Econômico Mundial estima que metade da força de trabalho global de fábricas precisava de requalificação até 2025, mas os orçamentos médios de treinamento estavam em apenas 1,2% da folha de pagamento, limitando o progresso.[2]Fórum Econômico Mundial, "Relatório sobre o Futuro dos Empregos," weforum.org O sindicato alemão IG Metall negociou regras exigindo supervisão humana para cobôs, reduzindo os ganhos de produtividade e complicando o cálculo do ROI. Cláusulas semelhantes nos contratos de 2024 do Sindicato dos Trabalhadores da Indústria Automotiva dos Estados Unidos vinculam os OEMs automotivos a obrigações de requalificação para quaisquer funções deslocadas. No Japão, maquinistas veteranos resistem a treinar sucessores em sistemas robóticos, temendo a obsolescência acelerada, o que retarda a transferência de conhecimento. As empresas começaram a implantar sobreposições de realidade aumentada que orientam reparos em tempo real, mas os custos dos headsets e as licenças de software continuam sendo um obstáculo para PMEs com restrições de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: A Adoção de Blockchain Acelera os Mandatos de Rastreabilidade

As tecnologias de automação industrial detinham 38,33% da receita em 2025, ancorando as linhas de produção com controladores lógicos programáveis e sistemas supervisórios vitais para o mercado da Indústria 4.0. O blockchain, embora represente apenas gastos de um dígito médio hoje, tem previsão de crescer a 22,81% ao ano até 2031, à medida que os reguladores endurecem as regras de rastreabilidade para produtos farmacêuticos e componentes de veículos.[3]IBM, "Plataforma Blockchain Food Trust," ibm.com A Nestlé e o Walmart ingressaram em um consórcio alimentar de 500 membros em 2025, aumentando a confiança em registros distribuídos com permissão para a integridade da cadeia de frio. Os sensores de IoT Industrial capturaram 19% dos orçamentos de tecnologia, canalizando dados de vibração, temperatura e pressão para modelos de manutenção preditiva. A inteligência artificial detinha 14% de participação, principalmente inspeção por visão e previsão de demanda, mas chips compatíveis com borda estão reduzindo os custos de inferência, ampliando os casos de uso. As plataformas de realidade estendida registraram um salto de 21% à medida que montadores aeroespaciais reduziram as taxas de erro em tarefas complexas de estrutura de aeronaves. Os gêmeos digitais representaram 11% dos gastos, auxiliando empresas automotivas na simulação de mudanças de capacidade antes de comprometer capital.

O uso expandido de manufatura aditiva está remodelando a logística de peças de reposição. A GE Aerospace produziu 100.000 peças de bocais de combustível via fusão em leito de pó em 2025, reduzindo os prazos de entrega de 18 meses para três. A computação de borda e a infraestrutura de 5G privado, com 7% de participação, estão crescendo rapidamente à medida que os fabricantes adotam análises locais para satisfazer mandatos de soberania de dados e reduzir as taxas de saída da nuvem. O tamanho do mercado da Indústria 4.0 para aplicações centradas em blockchain deve se ampliar consideravelmente à medida que as leis de recalls automotivos e serialização farmacêutica impõem trilhas de dados imutáveis. Os fornecedores que combinam visão de IA, inferência de borda e registros distribuídos com permissão agora se posicionam como provedores de conformidade de ponta a ponta no setor da Indústria 4.0.

Por Componente: Plataformas de Software Crescem à Medida que a Economia de Assinatura Amadurece

O hardware capturou 42,21% da receita de 2025, refletindo as compras de robôs, sensores e servidores de borda indispensáveis para a digitalização em larga escala no mercado da Indústria 4.0. O software tem projeção de crescer a um CAGR de 21,57% até 2031, à medida que as licenças perpétuas cedem lugar ao SaaS, reduzindo os custos do primeiro ano para PMEs e garantindo atualizações contínuas. O Siemens MindSphere atraiu 1.200 novos clientes em 2025 com tarifas de pagamento por uso, agrupando manutenção preditiva e painéis de energia em um único contrato. O SAP Digital Manufacturing Cloud integrou-se a mais de 50 marcas de equipamentos, permitindo visibilidade unificada em inventário e dados de qualidade de múltiplos sites. Os serviços, incluindo integração e suporte gerenciado, representaram 31% da receita, pois os compradores terceirizam retrofits complexos; a Rockwell Automation observou que 65% dos pedidos de 2025 incluíam termos de serviço plurianuais.

Os gastos com hardware estão se concentrando em aceleradores de IA de borda e câmeras inteligentes. A Intel enviou 2,3 milhões de processadores de inferência para clientes industriais em 2025, incorporando redes neurais dentro de câmeras, reduzindo o tráfego de rede ao processar imagens localmente. A pressão regulatória também impulsiona a demanda por software; a FDA exige controle estatístico de processo para a fabricação contínua de medicamentos, levando as plantas farmacêuticas a adotar historiadores de dados em tempo real e links de informações laboratoriais. Por sua vez, o tamanho do mercado da Indústria 4.0 para gêmeos, historiadores e ferramentas de análise baseados em SaaS está crescendo mais rapidamente do que os orçamentos de hardware, sublinhando uma transição secular em direção a operações orientadas por dados no setor da Indústria 4.0.

Por Modelo de Implantação: Conceitos de Nuvem Híbrida Atenuam Preocupações de Segurança

As soluções locais formaram 57,63% das instalações de 2025, um lembrete de que muitos fabricantes ainda preferem redes isoladas para mitigar riscos de ransomware no mercado da Indústria 4.0. As implantações em nuvem têm previsão de acelerar a 21,17% ao ano, à medida que os modelos híbridos dividem tarefas de baixa latência das análises pesadas. A Nuvem Industrial da Volkswagen hospeda simulação e análise na AWS enquanto mantém loops de controle determinísticos na borda, equilibrando escalabilidade com integridade do processo. A Schneider Electric migrou 40% dos clientes para painéis em nuvem que agregam dados de energia e ativos em plantas dispersas, provando que ambientes multilocatários podem satisfazer auditorias ISO 27001 e SOC 2.

As implantações híbridas, 18% das instalações de 2025, oferecem resiliência ao executar aplicações em contêineres localmente e sincronizar telemetria quando a largura de banda permite, uma característica crítica durante interrupções de rede. A Siemens observa que 55% das cargas de trabalho de gêmeos digitais rodavam na nuvem em 2025, refletindo simulações multifísicas computacionalmente intensivas impraticáveis em servidores locais. As leis de soberania de dados na União Europeia e na China impõem armazenamento com delimitação geográfica, incentivando gateways de borda com roteamento de dados configurável. À medida que os frameworks de confiança zero amadurecem, a proximidade com a nuvem provavelmente irá erodir ainda mais a liderança local, remodelando a participação de mercado da Indústria 4.0 entre os modelos de implantação.

Por Setor de Usuário Final: Saúde e Farmacêutica Superam os Segmentos Tradicionais

A manufatura discreta capturou 37,62% da receita em 2025, abrangendo produtores automotivos, de eletrônica e de maquinário fundamentais para o mercado da Indústria 4.0. As plantas de saúde e farmacêutica têm expectativa de crescer a um CAGR de 21,93% até 2031, impulsionadas pela orientação da FDA sobre manufatura contínua que exige linhas densas em sensores e validadas digitalmente para liberação de qualidade em tempo real. A Pfizer empregou gêmeos digitais em sua rede de vacinas para simular melhorias de rendimento sem interromper a produção. A Moderna automatizou a síntese de mRNA em 2025, melhorando o rendimento de primeira passagem para 98%. Os produtores automotivos, com 16% dos gastos, concentram-se em linhas de montagem de baterias que precisam de fixação com controle de torque e imagem térmica, enquanto os operadores de petróleo e gás implantam monitoramento remoto para reduzir as visitas a locais offshore em 25%.

As empresas de alimentos e bebidas adotaram inspeção baseada em visão em 2025, alcançando 99,5% de precisão na detecção de defeitos e reduzindo os recalls em 40%. Os contratantes aeroespaciais, com 7% de participação, utilizam guias de realidade aumentada para reduzir erros de montagem em 35%. As empresas de armazenagem usam robôs móveis autônomos para aumentar o throughput em 50% no atendimento de pedidos de comércio eletrônico, integrando a logística ao núcleo do mercado da Indústria 4.0. À medida que os mandatos regulatórios e as pressões de margem convergem, o tamanho do mercado da Indústria 4.0 para aplicações de saúde está prestes a superar os primeiros adotantes, ilustrando como a conformidade pode catalisar os gastos digitais em todo o setor da Indústria 4.0.

Análise Geográfica

A América do Norte comandou 35,13% da receita em 2025, auxiliada por USD 85 bilhões em gastos de data centers de hiperescala que fornecem computação de baixa latência para simulações e cargas de trabalho de IA. O México atraiu USD 40 bilhões em investimentos em manufatura em 2025, à medida que as empresas relocalizaram operações para reduzir a exposição tarifária, uma tendência que impulsiona a demanda por sensores e robótica. A Parceria de Extensão de Manufatura dos EUA demonstrou adoção escalável por PMEs, reforçando que a assistência técnica federal acelera a penetração digital além das multinacionais. As diretrizes de cibersegurança da CISA estão moldando os roteiros dos fornecedores, pois os compradores exigem controles de confiança zero integrados.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 21,18% até 2031, impulsionada pela agenda Made in China 2025 de USD 1,4 trilhão da China, pelos esquemas de Incentivo Vinculado à Produção de USD 26 bilhões da Índia e pela política Sociedade 5.0 do Japão, que alinha ferramentas digitais com os desafios de uma força de trabalho envelhecida. A Coreia do Sul investiu USD 15 bilhões em programas de fábricas inteligentes em 2025, concentrando-se em linhas de semicondutores e células de bateria que exigem tolerâncias abaixo do mícron. O Índice de Prontidão para a Indústria Inteligente de Singapura ajudou 300 empresas a avaliar a maturidade, permitindo implantações digitais em fases que evitam a supercapitalização.

A Europa detinha 22% da receita em 2025, sustentada pela plataforma Industrie 4.0 da Alemanha e pelos subsídios do Reino Unido. As empresas do Mittelstand aumentaram o investimento em gêmeos digitais em 42% à medida que os preços de SaaS se harmonizaram com os fluxos de caixa. O Mecanismo de Ajuste de Carbono na Fronteira da União Europeia, em vigor a partir de janeiro de 2026, estimulou instalações de gestão de energia que registram dados de emissões para conformidade tarifária.[4]Comissão Europeia, "Mecanismo de Ajuste de Carbono na Fronteira," ec.europa.eu O Oriente Médio, com 4% de participação, canaliza gastos para monitoramento remoto de petróleo e gás, exemplificado pelas implantações upstream da Saudi Aramco. A África, com 2%, mostra ganhos iniciais em plantas automotivas sul-africanas e processadores de alimentos nigerianos, embora lacunas de infraestrutura e escassez de habilidades limitem a escala.

Cenário Competitivo

O mercado da Indústria 4.0 é moderadamente concentrado, com os dez principais fornecedores respondendo pela maior parte da receita combinada de 2025, mas nenhum ultrapassando 8%. Siemens, ABB e Schneider Electric incorporam inferência de IA de borda em controladores lógicos programáveis, contrapondo-se aos hiperescaladores que agrupam IoT com análises. A Siemens registrou 1.200 patentes de IA industrial e gêmeo digital em 2024, a maioria na categoria, sinalizando uma barreira de propriedade intelectual. As startups voltadas para retrofits de campo legado levantaram USD 180 milhões em 2025 para implantar sensores de vibração sem fio e diagnósticos em nuvem, contornando trocas de equipamentos dispendiosas.

O crescimento em espaços em branco surge onde a penetração da automação era tradicionalmente baixa. Os processadores de alimentos, automatizando apenas 22% das tarefas em 2024, agora implantam sistemas de visão para atender aos mandatos de rastreabilidade Farm to Fork da União Europeia. As empresas farmacêuticas adotam blockchain para cadeias de suprimentos de ensaios clínicos, melhorando a adesão ao protocolo em 30%. A convergência de padrões também remodela a concorrência; até setembro de 2025, 4.500 fornecedores haviam adotado a Arquitetura Unificada OPC, reduzindo os custos de integração de múltiplos fornecedores. As alianças estratégicas abundam; a Rockwell Automation e a Microsoft agora incorporam serviços de IA do Azure ao FactoryTalk, permitindo aprendizado de máquina no chão de fábrica sem expertise em ciência de dados.

À medida que os hiperescaladores aprofundam a especialização vertical e os incumbentes de automação se voltam para o software, os pipelines de aquisição se intensificam. A Siemens adquiriu a Altair Engineering por USD 10,6 bilhões em outubro de 2025 para consolidar simulação e análise, desafiando a Dassault e a PTC em negócios de gêmeos digitais de alto valor. A ABB comprou a ASTI Mobile Robotics por USD 200 milhões, expandindo-se para a intrologística autônoma. O lançamento de automação definida por software da Schneider Electric demonstra a mudança de hardware proprietário para lógica de controle agnóstica ao fornecedor. O mercado da Indústria 4.0 continua a recompensar as empresas que orquestram hardware, software e serviços em pilhas integradas e em conformidade com os padrões.

Líderes do Mercado da Indústria 4.0

ABB Ltd

Siemens AG

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Siemens anunciou um plano de EUR 2 bilhões (USD 2,26 bilhões) para expandir seu portfólio de software de indústrias digitais, incluindo a aquisição da Altair Engineering por USD 10,6 bilhões.

- Setembro de 2025: A ABB concluiu a compra da ASTI Mobile Robotics por USD 200 milhões, adicionando robôs móveis autônomos à sua linha de produtos.

- Agosto de 2025: A Schneider Electric apresentou o EcoStruxure Automation Expert 2.0, uma plataforma de controle agnóstica ao fornecedor com 150 adotantes iniciais.

- Julho de 2025: A Rockwell Automation e a NVIDIA integraram inspeção por visão baseada em IA ao FactoryTalk, alcançando 99,7% de precisão na detecção de defeitos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado da Indústria 4.0 como o valor de hardware, plataformas de software e serviços associados que digitalizam as operações do chão de fábrica e da cadeia de abastecimento através de IoT industrial, robótica, análise de IA/ML, gémeos digitais, blockchain, realidade estendida e fabrico aditivo. As receitas são contabilizadas apenas quando a tecnologia é implementada em ambientes de produção ou logística; as provas de conceito piloto são contadas após a sua comercialização.

Exclusão de âmbito: os projetos de modernização de TI pura que nunca interagem com as camadas de tecnologia operacional são mantidos fora deste mercado.

Visão Geral da Segmentação

- Por Tipo de Tecnologia

- Robótica Industrial

- Internet Industrial das Coisas (IIoT)

- Inteligência Artificial e Aprendizado de Máquina

- Blockchain

- Realidade Estendida (RA/RV/RM)

- Gêmeo Digital

- Impressão 3D / Manufatura Aditiva

- Computação de Borda e 5G Privado

- Por Componente

- Hardware

- Software / Plataformas

- Serviços (Integração, Consultoria, Suporte)

- Por Modelo de Implantação

- Local

- Nuvem

- Híbrido

- Por Setor de Usuário Final

- Manufatura Discreta

- Automotivo

- Petróleo e Gás

- Energia e Utilidades

- Eletrônica e Fundição de Semicondutores

- Alimentos e Bebidas

- Aeroespacial e Defesa

- Saúde e Farmacêutica

- Logística e Armazenagem

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Singapura

- Austrália

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor complementaram o trabalho de secretária com entrevistas e inquéritos a gestores de instalações industriais, integradores de sistemas de automação, fornecedores de software industrial e organismos de política regional na América do Norte, Europa e Ásia-Pacífico. Estas conversas validaram as taxas de penetração, os orçamentos típicos de modernização e os obstáculos às previsões, como os prazos de entrega de chips e as responsabilidades em matéria de cibersegurança.

Investigação Documental

Começamos com uma análise documental abrangente que recolhe estatísticas estruturadas de fontes públicas de primeiro nível, como a International Federation of Robotics, a série de valor acrescentado industrial do Banco Mundial, o PRODCOM do Eurostat, o United States Census Annual Survey of Manufactures e os códigos comerciais da OMC para controladores industriais. Os relatórios 10-K de empresas, apresentações a investidores e famílias de patentes selecionadas da Questel revelam a velocidade de adoção e as inflexões de preços de sensores, cobots e pós para impressão 3D.

De seguida, os nossos analistas cruzam os registos de expedição da Volza, as adjudicações de contratos sinalizadas pela Tenders Info e os monitores de política regional (por exemplo, a "Industrie 4.0 Plattform" da Alemanha) para dimensionar os gastos em modernização brownfield. Estas fontes estabelecem as bases para os volumes unitários, os preços médios de venda e a rotatividade da base instalada. A lista é indicativa; foram consultadas muitas publicações e conjuntos de dados adicionais para refinar os pressupostos e colmatar lacunas de dados.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte a produção industrial global num conjunto de despesas endereçáveis da Indústria 4.0, que é depois alinhado com as curvas de adoção ao nível tecnológico. São aplicadas verificações ascendentes (bottom-up) selecionadas, consolidações de fornecedores e amostras de ASP × volume por canal, para calibrar os totais antes da aprovação final. As variáveis-chave incluem a densidade de robôs industriais por 10 000 trabalhadores, as expedições de nós IIoT, os ASP de chipsets de IA de ponta (edge AI), o consumo de pós para fabrico aditivo e os rácios de CAPEX de fábricas inteligentes. As projeções a cinco anos utilizam uma regressão multivariada que combina tendências do PMI industrial, perspetivas de CAPEX empresarial e pipelines de incentivos governamentais, com coeficientes revistos pelos nossos especialistas primários.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a uma revisão por pares em três níveis, testes de variância face a indicadores macro e micro externos, e contactos de esclarecimento de anomalias com os respondentes especialistas. A Mordor atualiza cada conjunto de dados anualmente, emitindo alterações intercalares quando eventos materiais — como incentivos fiscais significativos ou choques de oferta — alteram as séries subjacentes.

Por que Razão a Referência da Mordor para a Indústria 4.0 É a Bússola de Confiança

As estimativas publicadas variam, em grande medida porque as empresas incluem nos seus totais IoT de consumo, serviços de TI genéricos ou ferramentas de análise autónomas, e porque os ciclos de atualização variam entre trimestral e plurianual.

Os principais fatores de divergência incluem a inclusão diferenciada de projetos piloto, deflacionadores de ASP divergentes e a questão de saber se os serviços associados a atualizações de SCADA legado são contabilizados. A definição rigorosa de fronteiras da Mordor, a reconstrução anual do modelo e a validação por dupla perspetiva eliminam estas distorções.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 260,4 mil milhões USD (2025) | Mordor Intelligence | - |

| 190,9 mil milhões USD (2025) | Global Consultancy A | Exclui serviços geridos e software de gémeos digitais; utiliza referências de ASP mais baixas |

| 200,1 mil milhões USD (2024) | Trade Publication B | Contabiliza apenas hardware; ajusta a moeda a taxas fixas de 2021 |

| 551,7 mil milhões USD (2024) | Research Boutique C | Adiciona despesas genéricas em cloud e análise empresarial; sem filtros de taxa de adoção |

Estas comparações mostram como a amplitude do âmbito, os pressupostos de preços e o momento da atualização alteram os totais. Ao ancorar os valores em limites claros de tecnologia operacional e ao retestar regularmente os dados de entrada, a Mordor fornece uma referência equilibrada e transparente que os decisores podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado da Indústria 4.0 até 2031?

A previsão é de que atinja USD 790,29 bilhões, avançando a um CAGR de 20,26%.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de registrar um CAGR de 21,18%, impulsionada por programas de subsídios em larga escala na China e na Índia.

Por que as tecnologias de blockchain estão ganhando força na manufatura?

Os regulamentos farmacêuticos e automotivos agora exigem rastreabilidade imutável, impulsionando uma perspectiva de crescimento anual de 22,81% para casos de uso de blockchain.

Como as PMEs estão superando os altos custos iniciais das ferramentas digitais?

Softwares baseados em assinatura, vouchers governamentais e modelos de implantação em nuvem reduziram o investimento inicial em até 60%.

Qual é a principal barreira para a adoção da Indústria 4.0 entre fornecedores menores?

Prazos incertos de retorno sobre o investimento, frequentemente superiores a cinco anos, dissuadem empresas de nível 2 e nível 3 com restrições de capital.

Página atualizada pela última vez em: