Tamanho e Participação do Mercado de Produtos de Carne e Laticínios de Origem Vegetal do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

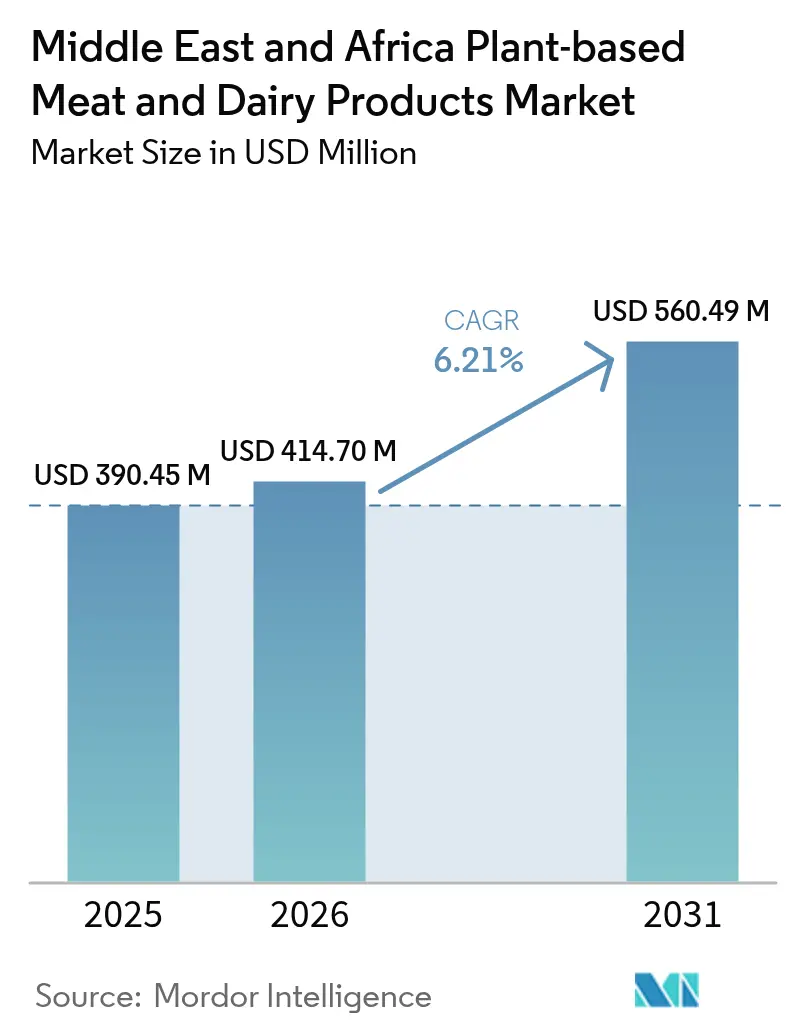

| Tamanho do mercado no ano base (2025) | 390.45 Milhões de dólares |

| Tamanho do Mercado (2026) | 414.7 Milhões de dólares |

| Tamanho do Mercado (2031) | 560.49 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Carne e Laticínios de Origem Vegetal do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de produtos de carne e laticínios de origem vegetal do Oriente Médio e África em 2026 é estimado em USD 414,7 milhões, crescendo a partir do valor de 2025 de USD 390,45 milhões, com projeções para 2031 indicando USD 560,49 milhões, crescendo a um CAGR de 6,21% no período de 2026-2031. O crescimento atual é impulsionado por programas soberanos de segurança alimentar que tratam as proteínas alternativas como infraestrutura estratégica, e não como tendências de nicho. Iniciativas respaldadas por governos, como o Future Food Foundry dos Emirados Árabes Unidos, estão canalizando capital para a fermentação de precisão, enquanto os reguladores sauditas agilizaram as aprovações para proteínas microbianas. O comportamento do consumidor está evoluindo em paralelo: compradores orientados pela saúde, segmentos flexitarianos em expansão e taxas crescentes de intolerância à lactose estão direcionando a demanda para alternativas de laticínios enriquecidos. Enquanto isso, as pressões na cadeia de abastecimento relacionadas às importações de grãos e aos custos de frete estão incentivando os produtores à integração vertical e à substituição de culturas locais, remodelando as dinâmicas de fornecimento e precificação no mercado de produtos de carne e laticínios de origem vegetal do Oriente Médio e África.

Principais Conclusões do Relatório

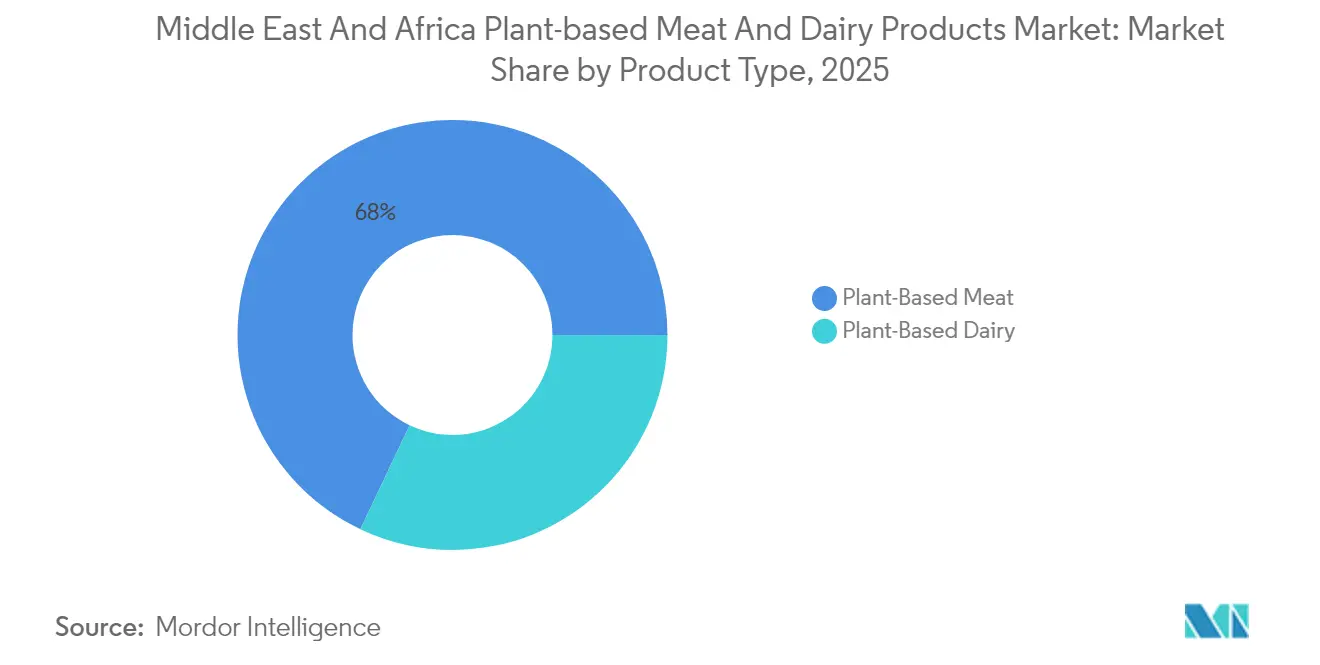

- Por tipo de produto, a carne de origem vegetal liderou com 67,95% de participação de receita em 2025; os laticínios de origem vegetal têm previsão de expansão a um CAGR de 7,21% até 2031.

- Por fonte de proteína, a soja detinha 41,86% da participação do mercado de produtos de carne e laticínios de origem vegetal do Oriente Médio e África em 2025, enquanto a proteína de ervilha deve crescer a um CAGR de 7,55% até 2031.

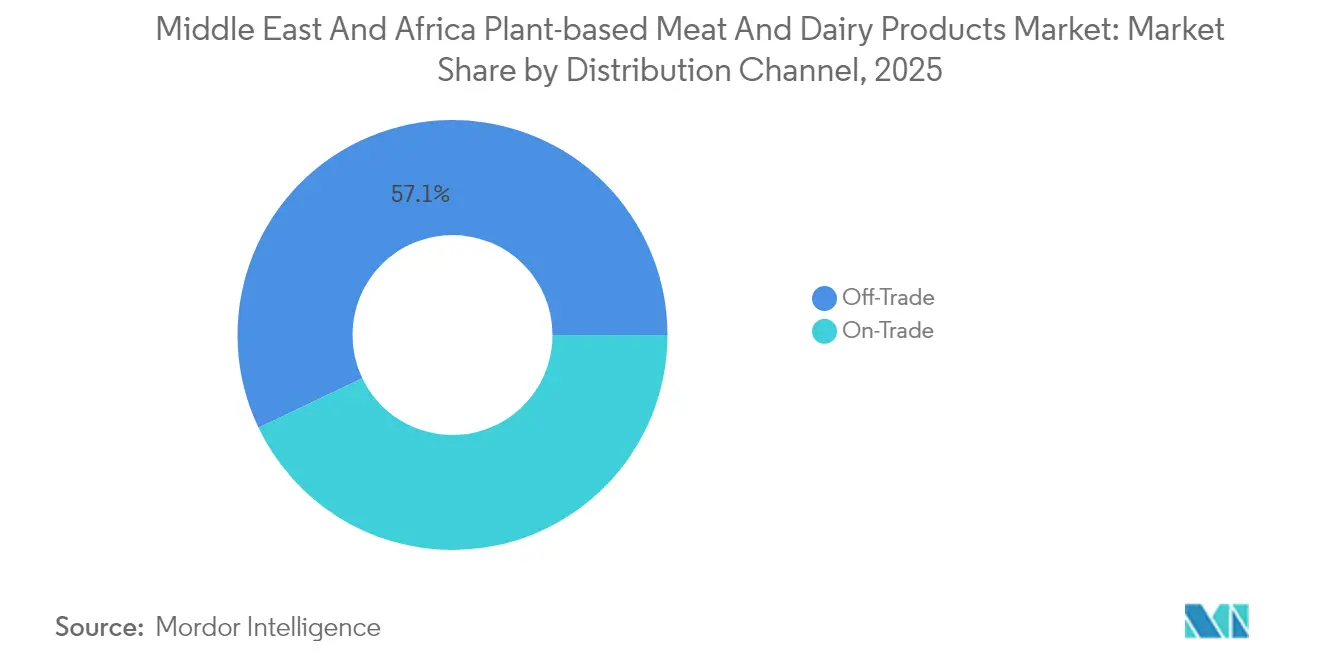

- Por canal de distribuição, os formatos off-trade detinham 57,10% da participação do tamanho do mercado de produtos de carne e laticínios de origem vegetal do Oriente Médio e África em 2025; os canais on-trade registram a trajetória mais rápida, com CAGR de 6,88% até 2031.

- Por geografia, a África do Sul capturou 29,75% das vendas regionais em 2025; a Arábia Saudita apresenta a perspectiva de crescimento mais elevada, com um CAGR de 7,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos de Carne e Laticínios de Origem Vegetal do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente conscientização dos consumidores sobre os benefícios à saúde das dietas de origem vegetal | +1.2% | Regional, com maior penetração nos Emirados Árabes Unidos e na África do Sul | Médio prazo (2-4 anos) |

| Prevalência crescente de intolerância à lactose e alergias a laticínios na região | +0.8% | Mercados centrais do Oriente Médio, com expansão para o Norte da África | Longo prazo (≥ 4 anos) |

| Expansão das populações vegana e flexitariana em áreas urbanas | +1.0% | Centros urbanos nos Emirados Árabes Unidos, Arábia Saudita e África do Sul | Médio prazo (2-4 anos) |

| Iniciativas governamentais e regulamentações favoráveis que promovem fontes de proteína sustentáveis e alternativas | +1.5% | Emirados Árabes Unidos, Arábia Saudita e África do Sul com liderança regulatória | Curto prazo (≤ 2 anos) |

| Crescimento dos investimentos de grandes empresas em inovação de produtos e expansão de portfólio | +1.3% | Centros regionais nos Emirados Árabes Unidos e Arábia Saudita, expandindo-se para Egito e Marrocos | Médio prazo (2-4 anos) |

| Demanda crescente por produtos alimentares éticos e favoráveis ao bem-estar animal | +0.7% | Mercados urbanos em toda a região, concentrados em segmentos de maior renda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização dos consumidores sobre os benefícios à saúde das dietas de origem vegetal

A crescente conscientização dos consumidores sobre os benefícios à saúde das dietas de origem vegetal é um fator-chave impulsionador do mercado de produtos de carne e laticínios de origem vegetal do Oriente Médio e África (OMA). Essa tendência é ainda mais reforçada pela prevalência crescente de doenças relacionadas ao estilo de vida, como o diabetes na região, o que está criando uma forte demanda por alternativas alimentares mais saudáveis. De acordo com a Federação Internacional de Diabetes, em 2024, aproximadamente 85 milhões de adultos entre 20 e 79 anos na região do Oriente Médio e Norte da África (MENA) foram diagnosticados com diabetes, representando um dos maiores fardos regionais de diabetes no mundo [1]Fonte: Federação Internacional de Diabetes, "Diabetes no MENA 2024", idf.org. A incidência crescente de diabetes e as preocupações relacionadas à saúde estão incentivando os consumidores a adotar opções de carne e laticínios de origem vegetal, percebidas como mais baixas em colesterol e gorduras saturadas, além de mais adequadas para o gerenciamento de tais condições crônicas. Consequentemente, essa mudança dietética orientada pela saúde, combinada com o aumento da renda disponível e a urbanização, está impulsionando significativamente o crescimento do mercado de carne e laticínios de origem vegetal na região OMA.

Prevalência crescente de intolerância à lactose e alergias a laticínios na região

No Norte da África, cerca de 70% dos adultos têm predisposição genética à intolerância à lactose. Essa condição generalizada não apenas destaca um mercado significativo para alternativas de laticínios, mas também ressalta a sua necessidade médica. Os profissionais de saúde na região estão relatando cada vez mais um aumento nos diagnósticos relacionados a problemas digestivos induzidos por laticínios, como inchaço, diarreia e dor abdominal. Essa tendência é especialmente pronunciada nas áreas urbanas, onde houve um aumento no consumo de laticínios processados devido às mudanças nos hábitos alimentares e à maior disponibilidade de alimentos embalados [2]Fonte: Ministério da Saúde do Egito, "Certificação de vacinações emitida pela Administração Preventiva", www.mohp.gov.eg. Essas necessidades fisiológicas fomentam uma demanda consistente por alternativas de laticínios, que é notavelmente menos influenciada por flutuações de preços do que a mera preferência. Além disso, a validação médica dos substitutos de laticínios de origem vegetal os posiciona como soluções viáveis para indivíduos com intolerância à lactose. Essa validação abre oportunidades para endossos do sistema de saúde e considerações sobre cobertura de seguros, ambos os quais poderiam acelerar significativamente a aceitação e integração desses produtos nos mercados tradicionais.

Expansão das populações vegana e flexitariana em áreas urbanas

As mudanças demográficas urbanas estão criando clusters de demanda concentrados, facilitando estratégias eficientes de distribuição e marketing para produtos de origem vegetal. Em Dubai, onde os expatriados representam mais de 85% da população, a presença de diversas preferências alimentares está impulsionando a normalização dos padrões de consumo de origem vegetal [3]Fonte: Centro de Estatísticas de Dubai, "População Expatriada", www.dsc.gov.ae. Essa tendência é ainda apoiada pela crescente conscientização sobre saúde, sustentabilidade ambiental e considerações éticas associadas às dietas de origem vegetal. Grandes cidades como Joanesburgo, Cairo e Riade estão experimentando um aumento notável na adoção de dietas flexitarianas, impulsionado principalmente por demografias mais jovens que estão priorizando cada vez mais a flexibilidade alimentar e explorando alternativas às fontes de proteína tradicionais. Esses consumidores mais jovens também são influenciados por tendências globais e pelas redes sociais, que promovem estilos de vida de origem vegetal como modernos e progressistas. Essa concentração urbana oferece às empresas a oportunidade de penetrar no mercado de forma eficaz por meio de parcerias estratégicas no varejo e integração em serviços de alimentação, permitindo-lhes estabelecer uma posição sólida.

Iniciativas governamentais e regulamentações favoráveis que promovem fontes de proteína sustentáveis e alternativas

As iniciativas governamentais e as regulamentações favoráveis estão promovendo significativamente fontes de proteína sustentáveis e alternativas no Oriente Médio e África (OMA), impulsionando o crescimento no mercado de produtos de carne e laticínios de origem vegetal. Reconhecendo os desafios urgentes das mudanças climáticas, da segurança alimentar e da escassez de recursos, os governos da região estão adotando cada vez mais políticas que apoiam a inovação e o investimento em proteínas alternativas, como as de origem vegetal, a carne cultivada e as proteínas provenientes de fermentação microbiana. Por exemplo, a Arábia Saudita está avançando em projetos para produzir proteínas utilizando biotecnologia de ponta e recursos locais, a fim de reduzir o estresse ambiental e aumentar a autossuficiência alimentar. Estruturas regulatórias estão sendo desenvolvidas para garantir a segurança e o acesso ao mercado de produtos proteicos inovadores, enquanto o investimento público e as parcerias são incentivados para fomentar a pesquisa e a comercialização. Essas iniciativas não apenas visam fornecer opções de proteína sustentáveis, mas também criam oportunidades econômicas e se alinham com as metas climáticas globais, acelerando assim a adoção de proteínas alternativas nos mercados da OMA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto prêmio de preço da carne e dos laticínios de origem vegetal em comparação com os produtos convencionais | -1.8% | Impacto regional com maior efeito em mercados sensíveis ao preço, como Egito e Marrocos | Curto prazo (≤ 2 anos) |

| Complexidades na cadeia de abastecimento e obtenção de ingredientes vegetais brutos de origem vegetal | -1.2% | Mercados dependentes de importações, incluindo Emirados Árabes Unidos e Arábia Saudita, com efeitos secundários | Médio prazo (2-4 anos) |

| Conscientização e aceitação limitadas de produtos de origem vegetal em determinados segmentos da população | -0.9% | Comunidades rurais e tradicionais em toda a região | Longo prazo (≥ 4 anos) |

| Preferências alimentares culturais e religiosas que influenciam as escolhas dos consumidores | -0.6% | Comunidades conservadoras com práticas alimentares tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto prêmio de preço da carne e dos laticínios de origem vegetal em comparação com os produtos convencionais

O alto prêmio de preço dos produtos de carne e laticínios de origem vegetal em comparação com os produtos convencionais de origem animal atua como uma restrição significativa para o mercado de carne e laticínios de origem vegetal do Oriente Médio e África (OMA). Apesar do crescente interesse dos consumidores motivado por preocupações com saúde e meio ambiente, os custos de produção relativamente mais elevados associados às alternativas de origem vegetal — decorrentes de matérias-primas caras, tecnologias avançadas de processamento e complexidades na cadeia de abastecimento — resultam em preços de varejo mais altos. Essa diferença de preços limita a acessibilidade, especialmente nos segmentos sensíveis ao preço e nos países em desenvolvimento da região, onde a carne e os laticínios convencionais continuam sendo mais acessíveis. Embora os preços premium atraiam consumidores abastados e urbanos, a penetração mais ampla no mercado requer estratégias para reduzir os custos por meio de inovação, economias de escala e produção localizada, tornando as opções de origem vegetal mais competitivas em termos de preço. O desafio de equilibrar o custo e a demanda dos consumidores é fundamental para o crescimento sustentado e a adoção no mercado convencional na região OMA.

Complexidades na cadeia de abastecimento e obtenção de ingredientes vegetais brutos de origem vegetal

O mercado de produtos de carne e laticínios de origem vegetal do Oriente Médio e África enfrenta notáveis complexidades na cadeia de abastecimento e desafios na obtenção de ingredientes vegetais brutos de origem vegetal, que atuam como uma restrição significativa ao mercado. A região depende fortemente de importações de matérias-primas essenciais e de produtos acabados de origem vegetal, predominantemente de países como Índia, Reino Unido, Estados Unidos e diversas nações europeias, o que resulta em vulnerabilidade na continuidade do fornecimento e em custos mais elevados. A infraestrutura de produção local limitada e as cadeias de abastecimento subdesenvolvidas dificultam a escalabilidade e a acessibilidade das alternativas de origem vegetal. Adicionalmente, obstáculos logísticos como ineficiências no transporte, armazenamento e distribuição agravam esses desafios de fornecimento, especialmente em países com sistemas de abastecimento alimentar menos avançados. Esses fatores coletivamente restringem o crescimento do mercado ao impactar a disponibilidade dos produtos e ao gerar prêmios de preço, o que pode inibir uma adoção mais ampla pelos consumidores. Abordar a resiliência da cadeia de abastecimento e impulsionar o fornecimento local de ingredientes é essencial para superar esses gargalos e permitir a expansão sustentável do mercado de origem vegetal na região OMA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alternativas à Carne Impulsionam a Liderança de Mercado

O segmento de carne de origem vegetal detém a maior participação de mercado no mercado de produtos de carne e laticínios de origem vegetal do Oriente Médio e África, representando aproximadamente 67,95% do mercado em 2025. Essa posição dominante é impulsionada pelo posicionamento estratégico dos produtos de carne de origem vegetal como substitutos diretos das fontes de proteína convencionais, em vez de itens de nicho ou especialidade. Os consumidores da região estão adotando cada vez mais dietas flexitarianas e de redução de carne, o que levou à ampla disponibilidade de produtos de carne de origem vegetal, como hambúrgueres, salsichas e almôndegas, nos principais pontos de venda do varejo. O sucesso do segmento é reforçado pela contínua inovação de produtos voltada para replicar o sabor, a textura e os benefícios nutricionais da carne tradicional. Mercados-chave como os Emirados Árabes Unidos e a África do Sul são particularmente instrumentais na impulsão da demanda, alimentados pela crescente conscientização sobre saúde e pelas preocupações ambientais. Varejistas e fabricantes nesses países ampliaram seus portfólios de carne de origem vegetal para atender às diversas preferências e necessidades alimentares dos consumidores.

Em contraste, o segmento de laticínios de origem vegetal é o segmento de crescimento mais rápido dentro do mercado do Oriente Médio e África, com projeção de crescimento a um CAGR de 7,21% até 2031. Essa forte trajetória de crescimento é impulsionada principalmente pelo aumento da demanda dos consumidores por aplicações funcionais de laticínios de origem vegetal, especialmente na cultura do café e nas preparações de sobremesas, que ganharam popularidade substancial nos centros urbanos. O aumento nos casos de intolerância à lactose e o crescente interesse em estilos de vida vegano e vegetariano são fatores-chave que impulsionam esse segmento. Os fabricantes estão respondendo com produtos inovadores derivados de diversas fontes vegetais, como soja, amêndoa e coco, incluindo queijos veganos e leites de origem vegetal. Esses produtos começaram a penetrar mais profundamente nos canais de varejo convencionais, tornando-se itens essenciais em cafés e lojas de sobremesas nas áreas metropolitanas. Os esforços aprimorados de desenvolvimento de produtos com foco em sabor, valor nutricional e textura continuam a fortalecer o apelo das alternativas de laticínios de origem vegetal, tornando esse segmento um driver de crescimento significativo no mercado geral.

Por Fonte de Proteína: A Dominância da Soja Enfrenta Pressão de Diversificação

A proteína de soja detém a maior participação de mercado, de 41,86%, no mercado de produtos de carne e laticínios de origem vegetal do Oriente Médio e África em 2025. Essa dominância é sustentada por suas cadeias de abastecimento bem estabelecidas e funcionalidade comprovada em uma variedade de aplicações de produtos. A proteína de soja é amplamente reconhecida por seu perfil completo de aminoácidos e versatilidade, tornando-a um ingrediente preferido em alternativas à carne, substitutos de laticínios e suplementos nutricionais. A ampla adoção da proteína de soja é sustentada por uma robusta infraestrutura de produção e pela conscientização dos consumidores sobre seus benefícios à saúde. É amplamente utilizada tanto em formas convencionais quanto orgânicas, facilitando sua integração em múltiplos produtos alimentares, incluindo bebidas, produtos de panificação e alimentos processados. Além disso, a proteína de soja se beneficia de economias de escala e preços competitivos, consolidando ainda mais sua liderança de mercado na região.

Por outro lado, a proteína de ervilha representa o segmento de crescimento mais rápido no mercado, com um CAGR projetado de 7,55% até 2031, sinalizando uma tendência de diversificação nas fontes de proteína de origem vegetal. O crescimento da proteína de ervilha é impulsionado pelas crescentes preocupações dos consumidores sobre os potenciais impactos hormonais da soja e questões de modificação genética, incentivando uma mudança para alternativas sem alérgenos e não-OGM. Ela oferece adaptabilidade excepcional às condições de cultivo local, o que beneficia as cadeias de abastecimento e as considerações de sustentabilidade, especialmente nos variados climas do Oriente Médio e da África. A crescente preferência por produtos com rótulo limpo e opções de proteína de origem vegetal livres de alérgenos comuns está impulsionando a demanda. As inovações no processamento e na formulação da proteína de ervilha estão expandindo seu uso em análogos de carne, produtos sem laticínios e suplementos nutricionais. Essa tendência destaca uma mudança estratégica do mercado em direção à inclusividade e aos padrões de consumo voltados para a saúde, ampliando o panorama de proteínas de origem vegetal no Oriente Médio e África.

Por Canal de Distribuição: A Infraestrutura de Varejo Molda o Acesso ao Mercado

No mercado de produtos de carne e laticínios de origem vegetal do Oriente Médio e África, os canais off-trade detêm a maior participação de mercado, de 57,10%, em 2025. Isso reflete a importância crítica da infraestrutura de varejo, como supermercados, hipermercados e lojas de conveniência, para impulsionar o comportamento de experimentação e recompra dos consumidores. Esses canais fornecem aos consumidores ampla variedade de produtos, preços competitivos e acesso conveniente, o que promove uma maior adoção de alternativas de origem vegetal. Os varejistas estão cada vez mais dedicando espaço nas prateleiras aos produtos de origem vegetal e utilizando posicionamentos e promoções estratégicos de produtos para aumentar a visibilidade. A rede varejista estabelecida garante uma experiência de compras completa para os consumidores que buscam incorporar opções de origem vegetal em suas dietas. Esse amplo alcance e acessibilidade estabeleceram os canais off-trade como o principal driver de penetração de mercado na região.

Por outro lado, os canais on-trade, que incluem restaurantes, cafés e estabelecimentos de serviços de alimentação, são o segmento de crescimento mais rápido neste mercado, com um CAGR de 6,88% até 2031. Esse crescimento indica uma integração crescente de produtos de origem vegetal nos cardápios de serviços de alimentação para atender à crescente demanda por opções alimentares diversificadas. A aceleração é impulsionada pelo interesse dos consumidores em escolhas alimentares mais saudáveis, ecologicamente corretas e conscientes quanto a alérgenos, disponíveis fora de casa. Os estabelecimentos de serviços de alimentação estão expandindo suas ofertas de origem vegetal, refletindo a evolução das preferências e das necessidades alimentares dos consumidores. Essa tendência não apenas aumenta o consumo no mercado, mas também eleva a conscientização e a aceitação dos consumidores por meio de experiências de degustação e ocasiões de refeição. À medida que os alimentos de origem vegetal se tornam mais normalizados nos cenários de refeições fora de casa, espera-se que os canais on-trade desempenhem um papel cada vez mais importante no crescimento e na diversificação do mercado.

Análise Geográfica

O Mercado de Produtos de Carne e Laticínios de Origem Vegetal do Oriente Médio e África apresenta dinâmicas geográficas significativas, com a África do Sul liderando o desenvolvimento regional em 2025 ao capturar uma participação de mercado de 29,75%. O país aproveita sua robusta infraestrutura de processamento de alimentos e estruturas regulatórias favoráveis para impulsionar a inovação de produtos e facilitar a entrada no mercado. Notavelmente, os investimentos da África do Sul em fermentação de precisão, destacados pelo lançamento de sua primeira iniciativa de financiamento público em 2024, a posicionam como um polo tecnológico para o desenvolvimento de proteínas alternativas. Centros urbanos como Joanesburgo e Cidade do Cabo exibem taxas de aceitação dos consumidores que superam as médias regionais, alimentadas por preferências alimentares voltadas para a saúde e diversificadas entre populações mais abastadas.

A Arábia Saudita está emergindo como a geografia de crescimento mais rápido na região, com um CAGR projetado de 7,34% até 2031. Esse crescimento é sustentado por iniciativas governamentais que priorizam as proteínas alternativas como ativos estratégicos para a segurança alimentar. As metas de sustentabilidade da Visão 2030 do reino oferecem forte suporte político para alternativas de origem vegetal, enquanto as aprovações regulatórias simplificadas da Autoridade Saudita de Alimentos e Medicamentos (SFDA) para proteínas microbianas facilitam uma entrada mais fácil no mercado. Esses esforços refletem o compromisso da Arábia Saudita em fomentar um ecossistema alimentar sustentável e seguro, impulsionando a adoção de produtos de origem vegetal em todo o país.

Os Emirados Árabes Unidos servem como um polo crítico de inovação e distribuição dentro da região, impulsionado pela diversificada população expatriada de Dubai, que gera demanda por marcas e produtos de origem vegetal internacionais. Iniciativas respaldadas pelo governo, como o Future Food Foundry e o Food Tech Valley, destacam a dedicação dos Emirados Árabes Unidos ao avanço do desenvolvimento de proteínas alternativas. Redes de varejo premium como a Spinneys fornecem às marcas internacionais acesso ao mercado, enquanto a integração de ofertas de origem vegetal em hotéis e restaurantes aumenta a exposição dos consumidores. Enquanto isso, mercados emergentes como Egito, Marrocos, Nigéria e Turquia apresentam um potencial de crescimento substancial. No entanto, desafios como limitações de infraestrutura e sensibilidade ao preço exigem a adoção de estratégias localizadas e formulações de produtos personalizadas para superar as barreiras e desbloquear as oportunidades de mercado.

Panorama Competitivo

O panorama competitivo do Mercado de Produtos de Carne e Laticínios de Origem Vegetal do Oriente Médio e África reflete uma fragmentação moderada, com uma pontuação de concentração de 4. Isso indica um ambiente equilibrado onde tanto as corporações multinacionais quanto os especialistas regionais podem estabelecer posições competitivas. Grandes players globais como Danone, Nestlé e Oatly estão aproveitando seu reconhecimento de marca internacional, extensas redes de cadeia de abastecimento e expertise para penetrar nos segmentos de mercado premium. Essas empresas estão focadas em atender à crescente demanda por alternativas de origem vegetal de alta qualidade, o que se alinha com a crescente preferência dos consumidores por produtos sustentáveis e voltados para a saúde. Por outro lado, empresas regionais como SADAFCO e Almarai estão utilizando suas redes de distribuição bem estabelecidas e a forte confiança dos consumidores para expandir para a categoria de origem vegetal.

As estratégias competitivas no mercado estão evoluindo significativamente, passando do desenvolvimento tradicional de produtos para enfatizar a integração vertical e o controle da cadeia de abastecimento. As empresas estão reconhecendo cada vez mais a importância da competitividade de custos e da segurança do fornecimento para manter suas posições no mercado. A integração vertical permite que as empresas simplifiquem as operações, reduzam os custos e garantam um fornecimento constante de matérias-primas, o que é fundamental em um mercado onde os custos de insumos e as interrupções na cadeia de abastecimento podem impactar significativamente a lucratividade. Além disso, o controle da cadeia de abastecimento está se tornando um ponto focal à medida que as empresas buscam mitigar os riscos associados às dependências de importação e às flutuações cambiais. Essa mudança estratégica destaca a crescente necessidade de eficiência operacional e resiliência diante das incertezas econômicas globais.

Os padrões de investimento no Mercado de Produtos de Carne e Laticínios de Origem Vegetal do Oriente Médio e África ressaltam ainda mais a ênfase nas capacidades de manufatura local. As empresas estão cada vez mais estabelecendo instalações de produção regionais para reduzir a dependência de importações e minimizar a exposição a riscos cambiais. Essas instalações não apenas ajudam a reduzir os custos de produção, mas também permitem que as empresas respondam mais rapidamente às demandas do mercado local. Ao investir em infraestrutura local, as empresas podem aumentar a eficiência de sua cadeia de abastecimento e fortalecer sua presença na região. Essa abordagem também se alinha com a tendência mais ampla de promover a sustentabilidade e reduzir a pegada de carbono associada ao transporte de longa distância. À medida que o mercado continua a crescer, espera-se que esses investimentos estratégicos desempenhem um papel fundamental na formação das dinâmicas competitivas da região.

Líderes do Setor de Produtos de Carne e Laticínios de Origem Vegetal do Oriente Médio e África

Blue Diamond Growers

Beyond Meat Inc.

Al Islami Foods

Saudi Dairy & Food Stuff Co.

Danone S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2022: A Saudi Dairy and Food Stuff Company lançou o leite de aveia Saudia, afirmando ser o primeiro leite à base de aveia produzido localmente no Reino.

- Maio de 2025: A produtora de alternativas à carne com sede nos Emirados Árabes Unidos, Switch Foods, firmou parceria com a Malak Al Tawouk para lançar uma nova linha de pratos de frango de origem vegetal. Essa colaboração visa atender à crescente demanda por opções alimentares sustentáveis e mais saudáveis, oferecendo aos consumidores uma variedade de itens de menu inovadores que se alinham com as preferências alimentares em evolução.

- Dezembro de 2024: A Almarai Company anunciou um investimento de USD 4,8 bilhões em instalações de produção de laticínios domésticas na Arábia Saudita, com planos de integrar alternativas de origem vegetal à infraestrutura de manufatura existente. Essa expansão estratégica posiciona a empresa para aproveitar as redes de distribuição estabelecidas para a entrada no mercado de proteínas alternativas, mantendo o controle da cadeia de abastecimento.

- Junho de 2023: O Grupo IFFCO, em um movimento alinhado com a ênfase da Visão Saudita 2030 na segurança alimentar sustentável, introduziu a THRYVE™, sua marca de carne inteiramente de origem vegetal, no mercado saudita. A THRYVE™ oferece uma gama de produtos, desde carne moída e hambúrgueres até koftas, todos com sabores do Oriente Médio para ressoar com os paladares locais. Esses produtos agora estão acessíveis por meio dos principais varejistas em toda a Arábia Saudita.

Escopo do Relatório do Mercado de Produtos de Carne e Laticínios de Origem Vegetal do Oriente Médio e África

Carne e laticínios de origem vegetal referem-se a produtos fabricados a partir de materiais vegetais que são projetados para imitar a carne em todos os aspectos, desde o sabor, a textura, o aroma e a aparência.

O mercado de produtos de carne e laticínios de origem vegetal do Oriente Médio e África está segmentado por tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado estudado está segmentado em carne de origem vegetal e laticínios de origem vegetal. A carne de origem vegetal está ainda segmentada em hambúrgueres, salsichas, tiras e nuggets, almôndegas e outras carnes de origem vegetal. Além disso, os laticínios de origem vegetal estão ainda segmentados em leite, iogurte, manteiga e queijo e outros produtos de laticínios de origem vegetal. Por canal de distribuição, o mercado estudado está segmentado em supermercados/hipermercados, lojas de conveniência, canais de varejo online e outros canais de distribuição. Por geografia, o mercado estudado está segmentado em África do Sul, Emirados Árabes Unidos, Arábia Saudita, Egito e Restante do Oriente Médio e África.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD milhões).

| Carne de Origem Vegetal | Hambúrgueres |

| Salsichas | |

| Tiras e Nuggets | |

| Almôndegas | |

| Carne Moída | |

| Outras Carnes de Origem Vegetal | |

| Laticínios de Origem Vegetal | Leite |

| Iogurte | |

| Manteiga e Queijo | |

| Cremes | |

| Outros Laticínios de Origem Vegetal |

| Soja |

| Ervilha |

| Trigo |

| Amêndoa |

| Outros |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas em Saúde | |

| Varejistas Online | |

| Outro Canal de Distribuição |

| África do Sul |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Nigéria |

| Egito |

| Marrocos |

| Turquia |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Carne de Origem Vegetal | Hambúrgueres |

| Salsichas | ||

| Tiras e Nuggets | ||

| Almôndegas | ||

| Carne Moída | ||

| Outras Carnes de Origem Vegetal | ||

| Laticínios de Origem Vegetal | Leite | |

| Iogurte | ||

| Manteiga e Queijo | ||

| Cremes | ||

| Outros Laticínios de Origem Vegetal | ||

| Por Fonte de Proteína | Soja | |

| Ervilha | ||

| Trigo | ||

| Amêndoa | ||

| Outros | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas em Saúde | ||

| Varejistas Online | ||

| Outro Canal de Distribuição | ||

| Por Geografia | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos de carne e laticínios de origem vegetal do Oriente Médio e África?

O mercado está em USD 414,7 milhões em 2026.

Com que rapidez espera-se que a categoria cresça?

Projeta-se que se expanda a um CAGR de 6,21% para atingir USD 560,49 milhões até 2031.

Qual país detém a maior participação regional?

A África do Sul lidera com 29,75% das vendas de 2025.

Qual segmento de produto está crescendo mais rapidamente?

Os laticínios de origem vegetal apresentam o maior CAGR, de 7,21%.

Qual é o papel das iniciativas governamentais?

As políticas dos Emirados Árabes Unidos e da Arábia Saudita agilizam as aprovações regulatórias e financiam instalações de fermentação de precisão, acelerando a inovação e a produção local.

Página atualizada pela última vez em: