Tamanho e Participação do Mercado de Sistema de Múltiplas Câmeras

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

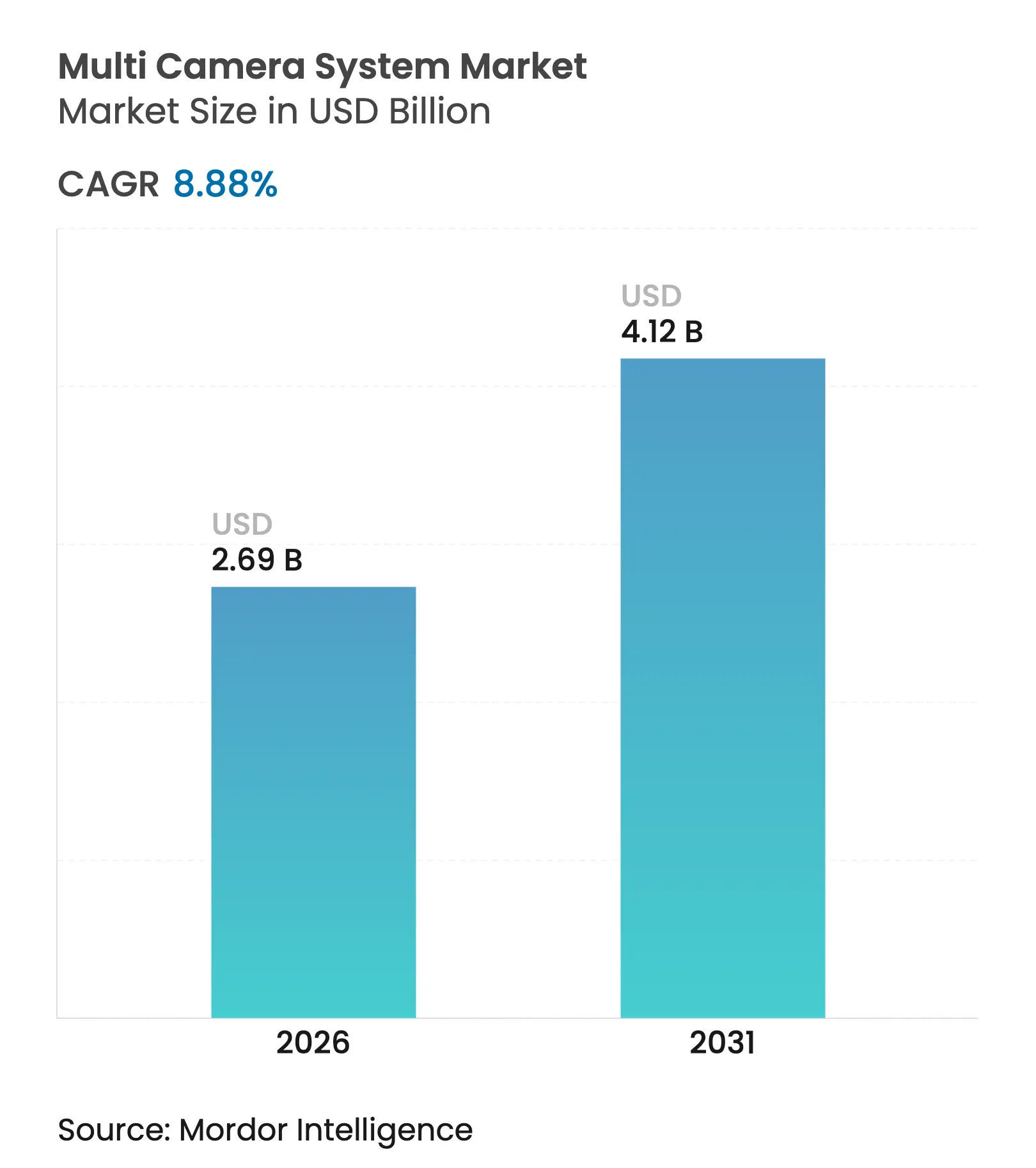

| Tamanho do Mercado (2026) | 2.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.88% CAGR |

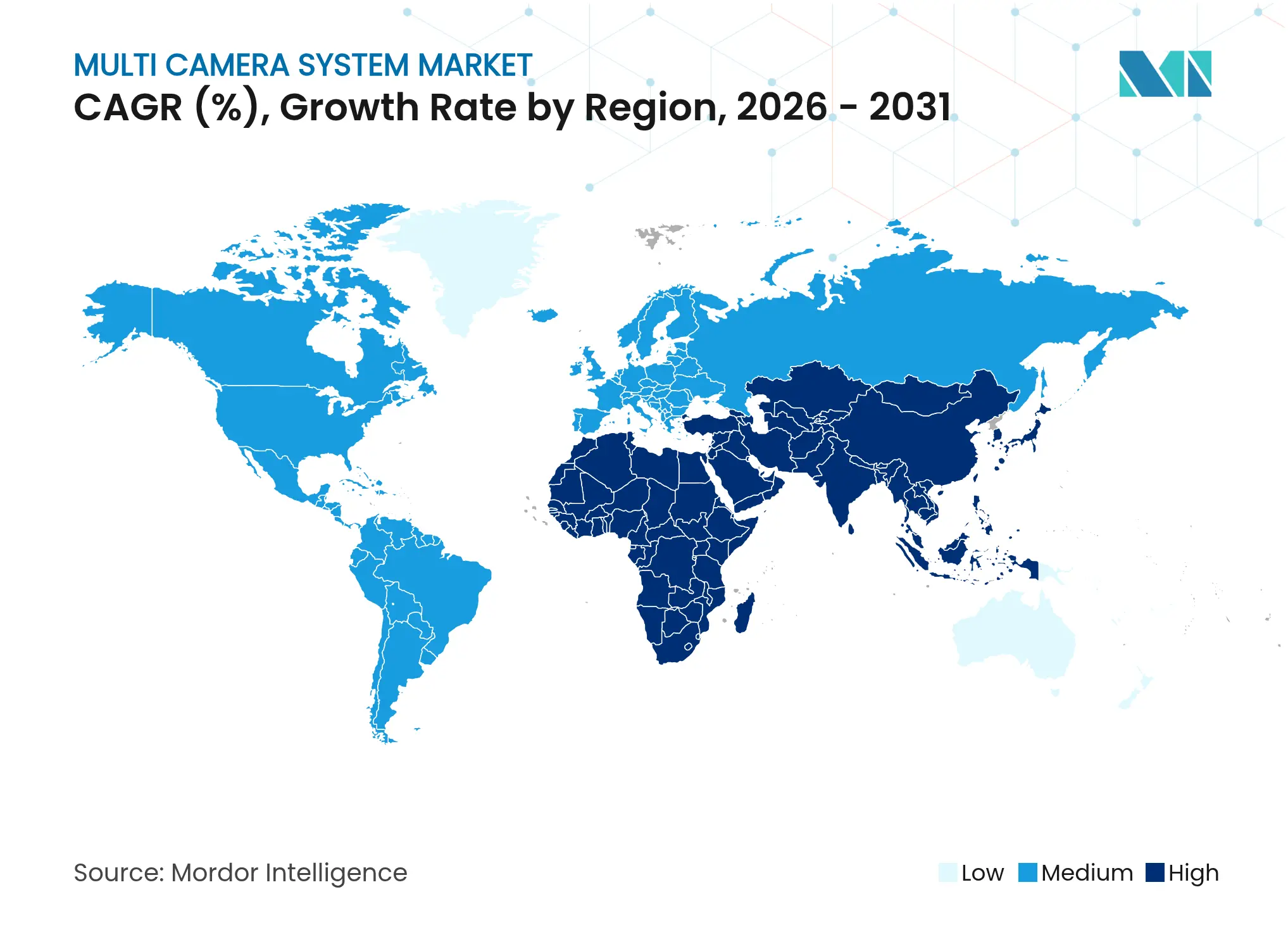

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

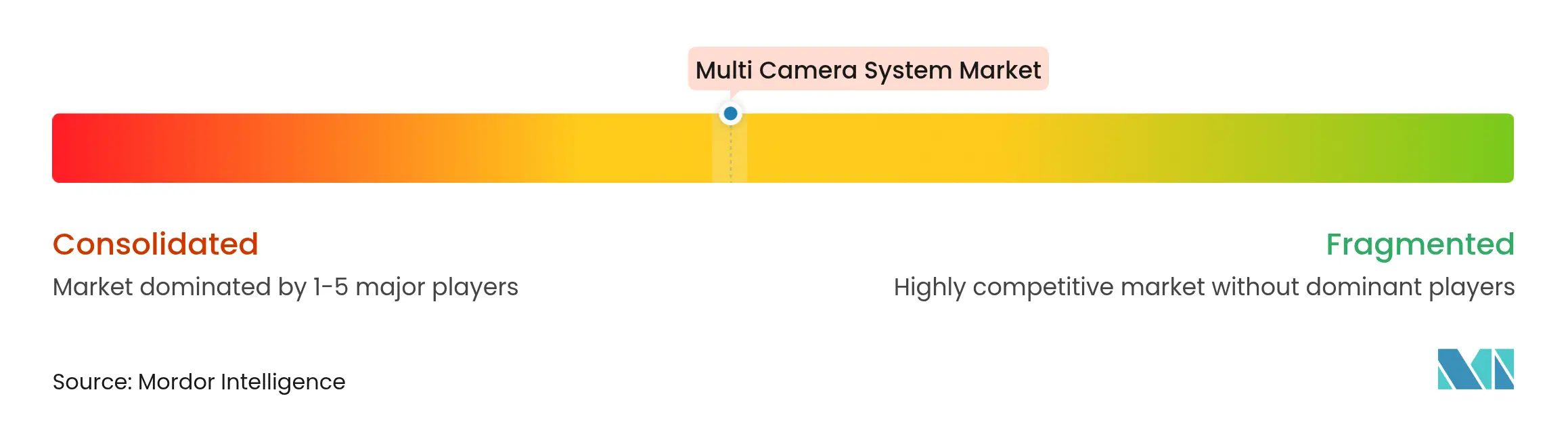

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Múltiplas Câmeras por Mordor Intelligence

O tamanho do mercado de Sistema de Múltiplas Câmeras foi avaliado em USD 2,47 bilhões em 2025 e estima-se que cresça de USD 2,69 bilhões em 2026 para atingir USD 4,12 bilhões até 2031, a um CAGR de 8,88% durante o período de previsão (2026-2031). O tamanho atual do mercado de Sistema de Múltiplas Câmeras reflete a crescente demanda por captura de imagem habilitada por IA em ambientes automotivos, de cidades inteligentes e de automação industrial. A demanda está se acelerando à medida que as matrizes de múltiplos sensores migram de gravadores de propósito único para endpoints inteligentes que executam análises na borda, reduzindo a latência e a carga de rede. Reduções de custo em sensores CMOS, integração mais estreita de ECUs e a expansão do backhaul 5G estão diminuindo as barreiras de entrada e ampliando os cenários de implantação. Enquanto isso, chipsets de IA de borda agora suportam a costura em tempo real de feeds 4K, permitindo que o mercado de Sistema de Múltiplas Câmeras se expanda para casos de uso de maior valor, como captura volumétrica de esportes e percepção de veículos autônomos. Os fornecedores estão respondendo incorporando redes neurais pré-treinadas em módulos de câmera que fornecem detecção de objetos, reconhecimento facial e alertas de anomalias sem processamento externo ao dispositivo.

Principais Conclusões do Relatório

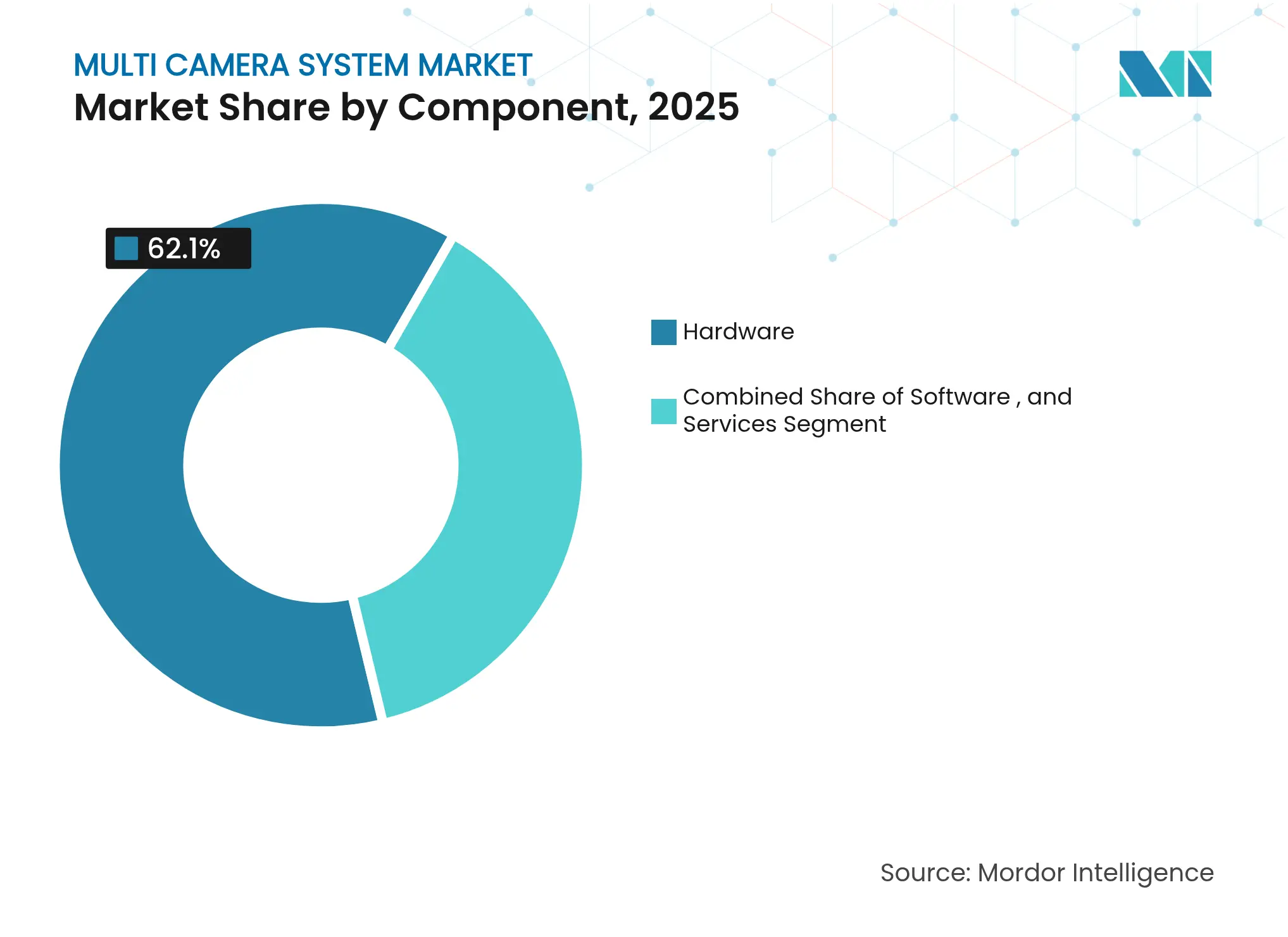

- Por componente, o hardware liderou com 62,10% da participação do mercado de Sistema de Múltiplas Câmeras em 2025; os serviços têm previsão de crescimento a um CAGR de 9,85% até 2031.

- Por tipo de exibição, as soluções 2D detinham 69,65% da participação de receita em 2025, enquanto os sistemas 3D/panorâmicos devem se expandir a um CAGR de 10,75% até 2031.

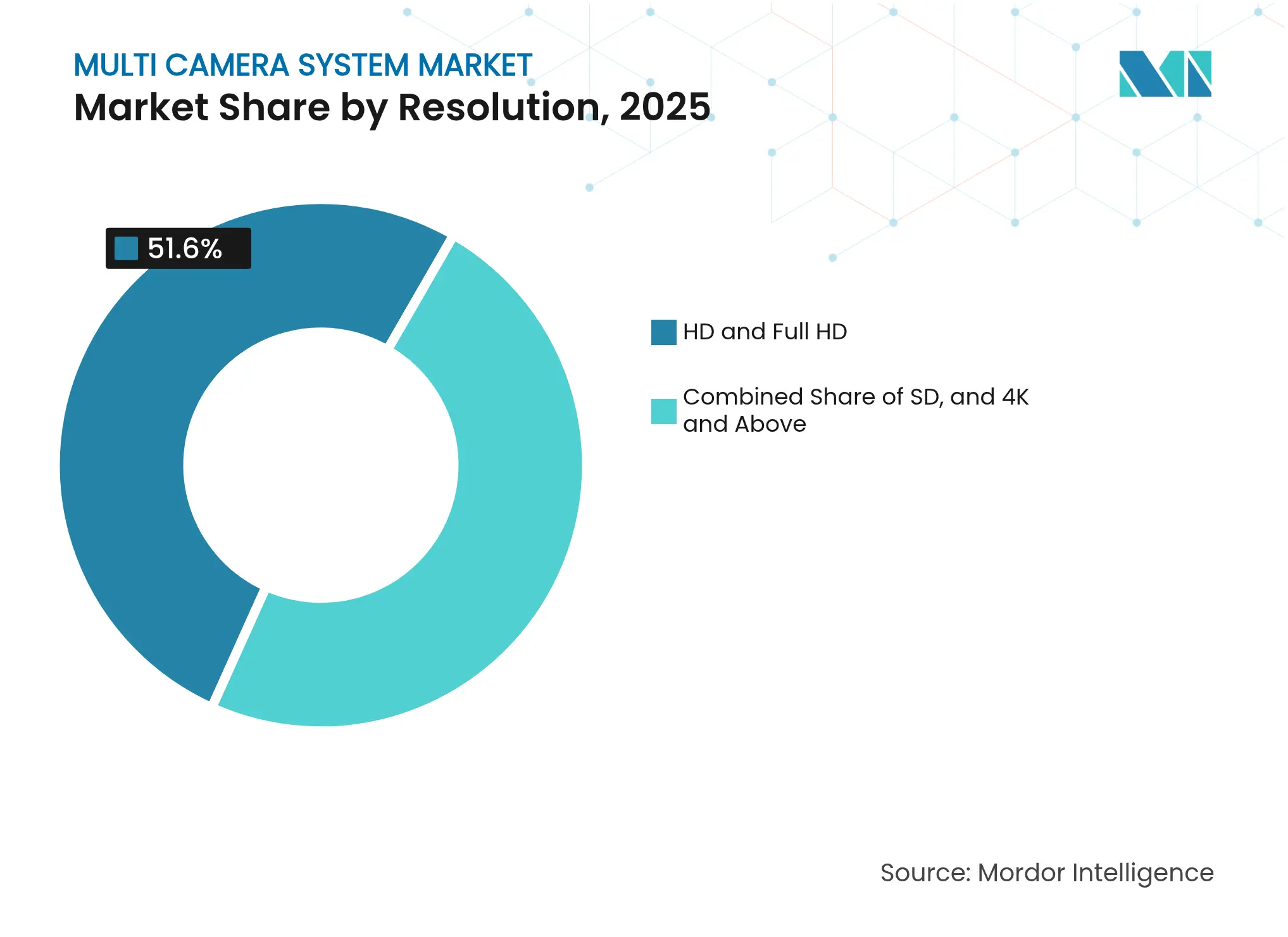

- Por resolução, HD e Full HD representaram 51,60% do tamanho do mercado de Sistema de Múltiplas Câmeras em 2025; o segmento de 4K e acima está avançando a um CAGR de 12,30% entre 2026-2031.

- Por uso final, o setor automotivo capturou 54,05% do mercado de Sistema de Múltiplas Câmeras em 2025; esportes e análise de movimento tem projeção de crescimento mais rápido a um CAGR de 11,65% até 2031.

- Por geografia, a Ásia-Pacífico controlou 38,10% da participação de receita em 2025; o Oriente Médio e África deve registrar o CAGR mais rápido de 9,35% de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Múltiplas Câmeras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na instalação de ADAS e direção autônoma | +2.5% | América do Norte, Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Análise de vídeo por IA para programas de cidades inteligentes | +1.9% | Ásia-Pacífico, emergindo no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Robótica guiada por visão na Indústria 4.0 | +1.6% | Foco global na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Conteúdo esportivo imersivo 360°/volumétrico | +1.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Queda nos preços médios de venda de câmeras e sensores | +1.0% | Global | Curto prazo (≤ 2 anos) |

| Mandatos de segurança de frotas para veículos comerciais | +0.8% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Acelerado nas Taxas de Instalação de ADAS e Direção Autônoma na América do Norte e Europa

Os reguladores na UE e nos Estados Unidos agora exigem que os novos carros incluam frenagem de emergência autônoma e alerta de colisão frontal, tornando as matrizes de câmeras com múltiplos sensores indispensáveis. Praticamente todas as atualizações de plataforma de veículos de 2025 incluem pelo menos quatro câmeras de visão surround que alimentam uma pilha de percepção combinando pré-processamento, inferência de IA e pós-processamento em ECUs embarcadas. As montadoras moveram essas capacidades para versões de entrada e frotas comerciais leves, transformando as câmeras de acessórios premium em equipamentos de segurança básicos. Ao mesmo tempo, os fornecedores de semicondutores estão lançando sistemas em chip que executam redes neurais convolucionais com envelopes de potência abaixo de 3 W, permitindo módulos totalmente fechados e hermeticamente selados que toleram ambientes automotivos severos. O efeito é um aumento estrutural nos volumes unitários que empurra os preços médios de venda de componentes para baixo, reforçando o impulso de adoção.

Adoção Rápida de Análise de Vídeo Baseada em IA em Vigilância de Cidades Inteligentes (Ásia)

Autoridades municipais na China, Singapura e Coreia do Sul agora implantam centros de comando consolidados que ingerem centenas de fluxos de vídeo de postes de iluminação com múltiplas câmeras e terminais de trânsito. Unidades de IA de borda incorporadas em cada nó realizam reconhecimento de placas, contagem de pedestres e alertas de comportamento anormal em 50 milissegundos, reduzindo drasticamente alarmes falsos e atrasos no tráfego. Gestores de redes viárias metropolitanas relatam melhorias de dois dígitos no fluxo em horários de pico após análises de câmeras em tempo real ajustarem a temporização dos semáforos. À medida que a urbanização empurra as populações urbanas da Ásia para 58% até 2025, as grades de câmeras escaláveis permanecem centrais para a política de segurança pública. Os fornecedores que visam a região pré-treinam modelos em conjuntos de dados locais para lidar com diferenças de idioma e sinalização, acelerando o tempo de geração de valor para os compradores municipais.

Crescente Implantação de Robótica Guiada por Visão na Manufatura da Indústria 4.0

As montadoras industriais estão integrando conjuntos de múltiplas câmeras e sensores de luz estruturada em cobôs que realizam montagem de precisão, pega e posicionamento, e inspeção de qualidade. Dados de profundidade imediatos de câmeras 3D eliminam a necessidade de reconstrução complexa de múltiplos quadros, reduzindo os ciclos de calibração e os custos de programação. A Federação Internacional de Robótica destacou robôs colaborativos e manipuladores móveis entre suas cinco principais tendências globais para 2024.[1]Federação Internacional de Robótica, "Principais 5 Tendências de Robôs 2024," ifr.org Os fabricantes usam gêmeos digitais gerados a partir de feeds de câmeras ao vivo para simular trajetórias de ferramentas e prever falhas, reduzindo o tempo de inatividade. A escassez de mão de obra em soldagem e logística torna a orientação visual automatizada um substituto atraente, impulsionando a adoção de múltiplas câmeras mais profundamente nas células de fábrica.

Migração dos Criadores de Conteúdo para Vídeo Imersivo 360°/Volumétrico para Esportes ao Vivo

As emissoras estão substituindo câmeras estáticas nas laterais do campo por matrizes sincronizadas que fundem mapas de profundidade volumétrica e imagens RGB. A plataforma de análise esportiva da Canon fornece velocidade de jogadores em tempo real, ocupação de espaço e sobreposições táticas em feeds ao vivo.[2]Canon U.S.A., "Volumetric X Motion Capture for Sports," usa.canon.com Os mecanismos de rastreamento de movimento agora podem identificar 85 marcos corporais sem marcadores em menos de um segundo, de acordo com o Southwest Research Institute.[3]Southwest Research Institute, "ENABLE 3D Motion Analysis Engine," swri.org O público recebe ângulos interativos em plataformas de streaming, enquanto as equipes exploram conjuntos de dados capturados para otimização de desempenho, criando um ciclo de retroalimentação que leva os locais a instalar infraestruturas permanentes de múltiplas câmeras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Formatos de vídeo não padronizados dificultam a interoperabilidade | -1.0% | Global | Médio prazo (2-4 anos) |

| Alta largura de banda e necessidades de computação de borda para costura 4K | -0.8% | Global, maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Estruturas de privacidade de dados (GDPR, CCPA) | -0.6% | Europa, América do Norte, expansão mundial | Médio prazo (2-4 anos) |

| Limitações térmicas/climáticas em sensores CMOS | -0.4% | Global, severo em climas extremos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Vídeo Fragmentados Complicando a Interoperabilidade entre Montadoras

As atualizações de vigilância e as reformas automotivas em toda a frota frequentemente estagnam porque os formatos de compressão proprietários impedem a mistura entre fornecedores. Os integradores precisam escrever pontes de middleware personalizadas, aumentando os custos e estendendo os cronogramas. As redes de câmeras em toda a cidade construídas em fases expõem fluxos MPEG legados que se recusam a se integrar com pipelines mais recentes de H.265 ou AV1, forçando operações de pilha dupla. Enquanto os organismos internacionais debatem esquemas comuns, os incentivos comerciais mantêm os métodos de codificação fechados, perpetuando o aprisionamento a fornecedores. Os especialistas em middleware e os fornecedores de software "agnósticos em relação a câmeras" encontram, portanto, um nicho lucrativo conectando ecossistemas díspares.

Alta Largura de Banda e Requisitos de Computação de Borda na Costura em Tempo Real

A agregação de oito feeds 4K a 60 fps exige aproximadamente 48 Gbps de throughput bruto e capacidade de inferência na escala de teraflops. Para permanecer dentro dos envelopes térmicos de veículos ou drones, os projetistas recorrem a microcontroladores nativos de IA, como o SR-Series 2025 da Synaptics, que integra aceleradores neurais e múltiplas interfaces MIPI.[4]Synaptics, "Synaptics Extends Edge AI Portfolio," synaptics.com No entanto, os orçamentos de silício e as restrições de bateria elevam os preços da lista de materiais em produtos de mercado de massa. As implantações em mercados emergentes sentem o impacto de forma mais aguda, onde a cobertura 5G é irregular, dificultando as estratégias de descarregamento para a nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware Mascara Aumento dos Serviços

O hardware ainda representou 62,10% do mercado de Sistema de Múltiplas Câmeras em 2025, ancorado por remessas de alto volume de câmeras, ECUs e conjuntos de lentes. Os roteiros de semicondutores continuam a dobrar os TOPS no dispositivo a cada dezoito meses, permitindo que os fornecedores incorporem extração de características e classificação de objetos diretamente no pipeline do sensor. Esse peso do hardware sustenta ganhos rápidos em ADAS automotivo e estacionamento inteligente, onde os orçamentos de latência ficam abaixo de 100 milissegundos.

A camada de serviços é agora a fatia de crescimento mais rápido, expandindo-se a um CAGR de 9,85% porque as empresas buscam integração personalizada que conecta câmeras a ferramentas de MES, ERP e orquestração de segurança. As empresas de gestão de instalações adquirem integradores especializados para poder agrupar design, instalação e manutenção do ciclo de vida em contratos de serviços gerenciados. Como resultado, o mercado de Sistema de Múltiplas Câmeras atrai estratégias de consolidação por parte de fundos de private equity visando instaladores regionais que possuem receita recorrente e fidelizada.

Por Tipo de Exibição: Visualizações 3D/Panorâmicas Redefinindo a Experiência do Usuário

Os consoles 2D convencionais retiveram 69,65% da receita em 2025 graças aos hábitos arraigados nas salas de controle e aos menores custos de equipamento. No entanto, os compradores estão mudando rapidamente: as interfaces de usuário 3D/panorâmicas têm previsão de crescimento de 10,75% até 2031, à medida que os operadores exigem consciência situacional com visão aérea. As montadoras de caminhões implantam vistas costuradas em 360° que eliminam pontos cegos, permitindo que os motoristas manobrem veículos articulados em depósitos apertados.

Os painéis imersivos também se expandem para a segurança pública. Os centros de comando renderizam gêmeos digitais fotorrealistas de cidades texturizados com blocos de câmeras ao vivo, permitindo que os gestores de incidentes "voem" virtualmente pelas ruas. Essas capacidades dependem de GPUs multinúcleo e matrizes de câmeras com percepção de profundidade que mapeiam ambientes com precisão centimétrica, elevando assim a utilidade geral do mercado de Sistema de Múltiplas Câmeras para socorristas e operadores de logística.

Por Resolução: 4K e Acima Impulsiona o Crescimento do Segmento Premium

Os fluxos HD e Full HD ainda formam a espinha dorsal, representando 51,60% da receita de 2025 porque equilibram clareza com orçamentos de armazenamento e largura de banda. Organizações com dezenas de milhares de endpoints preferem a captura em definição padrão para cobertura de grande área e longos períodos de retenção.

No entanto, as câmeras 4K e acima registram o CAGR mais rápido de 12,30%. Os módulos embarcados em veículos que capturam quadros de 8 megapixels aumentam a precisão da classificação de objetos, especialmente à noite, reduzindo a margem de distância para a frenagem automatizada. O avanço dos semicondutores reduz o consumo de energia de codificação, de modo que os sensores 4K agora cabem em domos de perfil baixo, permitindo a instalação em tetos de varejo. Essas atualizações sinalizam um caminho de migração constante que amplia a extremidade premium do mercado de Sistema de Múltiplas Câmeras.

Por Setor de Uso Final: Liderança Automotiva Enfrenta Desafio da Análise Esportiva

O setor automotivo dominou 54,05% do mercado de Sistema de Múltiplas Câmeras em 2025, impulsionado pelas cascatas de instalação exigidas pelos regulamentos da UNECE e da NHTSA. Cada recurso autônomo incremental de nível L2 ou superior requer um par adicional de câmeras, elevando a contagem de câmeras de quatro em sedãs de 2023 para seis ou oito em crossovers de 2025. Os fornecedores escalam placas de ECU modulares para que as montadoras possam se diferenciar por software enquanto reutilizam os invólucros de hardware, garantindo eficiências de volume.

Esportes e análise de movimento, embora menor, avança a um CAGR de 11,65%. Os proprietários de estádios instalam matrizes montadas em treliças que alimentam sobreposições de estatísticas em tempo real para emissoras e equipes técnicas. O fluxo de trabalho de orquestração da Canon apresentado na ISE 2025 permite que um único operador controle múltiplas unidades PTZ a partir de um console, reduzindo drasticamente os custos de equipe. O dinamismo do segmento o posiciona como o principal desafiante ao volume automotivo ao longo do período de previsão.

Análise Geográfica

A Ásia-Pacífico controlou 38,10% da receita global em 2025 com base nos projetos de vigilância da China e em seu status como o maior produtor de veículos do mundo. Os gigantes locais de câmeras incorporam ASICs proprietários que incorporam núcleos de aprendizado profundo, acelerando a adoção de IA de borda enquanto protegem a soberania dos dados. Os programas municipais em Shenzhen e Hangzhou integram biometria de placas e facial inteiramente no local para cumprir as rígidas regras de segurança nacional. Essas práticas ancoram ciclos de contratos de longo prazo que sustentam o mercado de Sistema de Múltiplas Câmeras.

A América do Norte e a Europa formam arenas maduras, mas com forte inovação. Ambas as regiões aplicam regimes rigorosos de privacidade de dados — GDPR na Europa e CCPA na Califórnia — levando os fornecedores a adicionar camadas de privacidade diferencial que mascaram informações de identificação pessoal no sensor. As montadoras em ambos os continentes lideram a validação de pilhas autônomas baseadas apenas em câmeras que fundem entradas visíveis e infravermelhas. As agências federais, enquanto isso, atualizam as listas de aquisição para excluir componentes não conformes com a NDAA, remodelando a demanda em direção a fornecedores certificados.

O Oriente Médio e África, embora com uma base menor, exibe o CAGR mais rápido de 9,35% até 2031. Os megaprojetos do Golfo incorporam "segurança por design" com espinhas dorsais de fibra em toda a cidade e centros de dados de borda. Os ministérios do interior alocam parcela do orçamento para plataformas de comando integradas que sincronizam drones, câmeras fixas e feeds móveis, pulando completamente os estágios analógicos legados. A modernização da defesa na região injeta pedidos incrementais para pods de câmeras aerotransportados e navais robustecidos, aumentando o tamanho do mercado de Sistema de Múltiplas Câmeras para hardware premium de grau militar.

Cenário Competitivo

A cadeia de valor é moderadamente consolidada: os cinco principais fornecedores capturam pouco mais da metade das remessas, mas dezenas de especialistas regionais ocupam nichos verticais. Bosch, Continental e Sony aproveitam fábricas multibilionárias e herança em óptica para produzir em massa câmeras de grau automotivo. Paralelamente a eles, Hikvision e Dahua dominam as licitações de cidades inteligentes na Ásia, agrupando software VMS com hardware de câmeras.

As fusões e aquisições estratégicas se concentram em IA de inferência e propriedade intelectual de computação de borda. A aquisição de USD 925 milhões da Edge Autonomy pela Redwire oferece plataformas aerotransportadas completas para tarefas de ISR de defesa. A Synaptics se expande horizontalmente com microcontroladores SR-Series que encurtam os ciclos de design para dispositivos baseados em bateria. O plano da Honeywell de separar sua divisão de Automação criará um integrador de câmeras industriais puro que é capaz de alocação de capital mais rápida.[6]Honeywell, "Honeywell Announces Intent to Separate Automation and Aerospace," honeywell.com Os entrantes menores competem em algoritmos, não em óptica, oferecendo análise de vídeo baseada em assinatura que moderniza frotas existentes.

A regulamentação é outra vantagem competitiva. As regras de aquisição federal dos EUA agora excluem certos componentes chineses; os atos de resiliência cibernética da UE exigem divulgações de vulnerabilidades. Os fornecedores com credenciais de elemento seguro e cadeias de suprimentos transparentes ganham participação. Por outro lado, as empresas sem silício próprio migram para modelos de SDK aberto definido por software para que os clientes possam trocar sensores sem aprisionamento, uma estratégia que amplia o ecossistema de parceiros do setor de Sistema de Múltiplas Câmeras.

Líderes do Setor de Sistema de Múltiplas Câmeras

Robert Bosch GmbH

e-con Systems

Dahua Technology Co., Ltd

CONTEMPLAS GmbH

VMukti Solutions Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A AgEagle Aerial Systems garantiu um pedido de 20 unidades de câmeras RedEdge-P da Wingtra para drones de agricultura de precisão, permitindo precisão de levantamento de 2 cm.

- Março de 2025: A Synaptics lançou os MCUs SR-Series sob sua plataforma Astra AI Nativa para IA de borda sensível ao contexto com suporte a múltiplas câmeras.

- Fevereiro de 2025: A Honeywell revelou uma divisão em três partes que fará com que sua unidade de Automação opere de forma independente até o final de 2026.

- Janeiro de 2025: A Canon estreou um conjunto de orquestração de múltiplas câmeras para operador único na ISE 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de sistema de múltiplas câmeras como a receita gerada por matrizes integradas, fornecidas de fábrica, de dois ou mais sensores de vídeo sincronizados, mais a unidade de controle eletrônico central que costura os feeds em uma visão de 360 graus ou panorâmica para consciência situacional em casos de uso automotivo, automação industrial e segurança de cidades inteligentes. Esses sistemas diferem dos módulos de lente única porque o software deve mesclar, calibrar e fornecer imagens compostas em tempo real para usuários humanos ou máquinas.

Exclusões do Escopo: câmeras de painel único, módulos de câmera para smartphones vendidos sem fusão de múltiplos sensores, e lentes avulsas instaladas no mercado de reposição estão fora do escopo atual.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Câmeras

- Unidades de Controle Eletrônico (ECU)

- Sensores de Imagem e Óptica

- Outros

- Software

- Costura e Calibração de Imagem

- Visão Computacional e Análise de IA

- Serviços

- Integração de Sistemas

- Manutenção e Suporte

- Hardware

- Por Tipo de Exibição

- 2D

- 3D/Panorâmico

- Por Resolução

- SD

- HD e Full HD

- 4K e Acima

- Por Setor de Uso Final

- Automotivo

- Carros de Passeio

- Veículos Comerciais

- Segurança e Vigilância

- Manufatura Industrial e Robótica

- Mídia, Entretenimento e Transmissão

- Esportes e Análise de Movimento

- Saúde e Imagem Médica

- Outros

- Automotivo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram fabricantes de módulos, fornecedores automotivos de Nível 1, integradores de vigilância urbana e gestores de frotas na Ásia, Europa e América do Norte. Essas conversas testaram as taxas de adoção encontradas em pesquisa de mesa, validaram a erosão da lista de materiais e esclareceram os custos de conformidade regulatória antes de consolidarmos nosso modelo.

Pesquisa de Mesa

Começamos com conjuntos de dados abertos, como os cronogramas do Regulamento Geral de Segurança da UNECE, os registros de visibilidade traseira FMVSS 111 da NHTSA e as tabelas de produção de veículos leves da OICA, seguidos por estatísticas de remessas HS 8525 do UN Comtrade, famílias de patentes extraídas por meio da Questel e artigos científicos revisados por pares sobre costura de imagens de borda. Os registros de importação governamentais e as licitações de autoridades de trânsito adicionaram sinais de volume, enquanto os relatórios anuais e apresentações para investidores das empresas revelaram os preços médios de venda. O acesso ao D&B Hoovers e ao Marklines nos permitiu verificar cruzadamente as receitas dos fornecedores e as taxas de instalação em plataformas. Esta lista é ilustrativa; dezenas de outros bancos de dados e artigos públicos foram revisados para corroborar tendências e números.

Dimensionamento de Mercado e Previsão

Ancoramos os totais com uma construção de cima para baixo que multiplica a produção de veículos leves mais as novas instalações fixas de vigilância pelas taxas de penetração verificadas de múltiplas câmeras, refinando posteriormente com acumulações de preço médio de venda × volume amostradas a partir de divulgações de fornecedores. As variáveis-chave incluem datas de início dos mandatos regionais de ADAS, média de câmeras por veículo, mix de resolução de sensores, curvas de custo de ECU e contagens de projetos de CFTV urbano. Uma regressão multivariada, atualizada anualmente, relaciona esses impulsionadores às receitas históricas. A análise de cenários captura o potencial positivo da automação de Nível 3 ou atrasos nos orçamentos municipais. As lacunas nas estimativas de baixo para cima são corrigidas usando a triangulação de remessas a partir de registros alfandegários.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três níveis de revisão analítica: verificações de variância em relação a dados independentes de recall de segurança, comparações de referência com novas contagens de citações de patentes e uma rodada final de verificação antes da aprovação. Os relatórios são reconstruídos a cada ano, e publicamos atualizações intermediárias quando eventos materiais alteram os principais impulsionadores.

Por que a Base de Referência do Sistema de Múltiplas Câmeras da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas aplicam escopos, escalas de preços e cadências de atualização diferentes.

Explicamos abaixo onde surgem as principais lacunas.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,47 B (2025) | ||

| USD 1,97 B (2024) | Consultoria Regional A | Foca apenas em veículos de passeio e contabiliza unidades de assistência ao estacionamento; exclui implantações industriais e de segurança |

| USD 217,54 B (2025) | Consultoria Global B | Abrange smartphones, CFTV geral e conjuntos de drones, aplica acumulação de receita de fornecedores sem verificações cruzadas de penetração |

Essas comparações mostram que nossa definição cuidadosamente delimitada, o rastreamento de variáveis e a atualização anual fornecem aos clientes uma base de referência equilibrada e transparente que pode ser replicada com insumos publicamente verificáveis, ao mesmo tempo em que captura o panorama comercial completo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Sistema de Múltiplas Câmeras?

O mercado é avaliado em USD 2,69 bilhões em 2026 e tem previsão de atingir USD 4,12 bilhões até 2031, refletindo um CAGR de 8,88%.

Qual setor compra mais sistemas de múltiplas câmeras?

O setor automotivo lidera com 54,05% de participação de receita em 2025, à medida que os recursos de visão surround e ADAS se tornam padrão em todas as classes de veículos.

Por que as câmeras 4K estão ganhando popularidade?

Elas oferecem maior precisão na detecção de objetos para ADAS e inspeção industrial, impulsionando o segmento de 4K e acima a um CAGR de 12,30% até 2031.

Qual região está crescendo mais rapidamente?

O Oriente Médio e África tem projeção de registrar um CAGR de 9,35% de 2026-2031 devido a investimentos em segurança e implantações de cidades inteligentes.

Como as regulamentações de privacidade afetarão a adoção?

Estruturas como GDPR e CCPA incentivam arquiteturas de processamento de borda que mantêm dados sensíveis no dispositivo, impulsionando a demanda por câmeras habilitadas para IA.

O que impulsiona a rápida expansão do segmento de serviços?

A crescente complexidade de integração e a necessidade de suporte ao sistema ao longo da vida útil levam as organizações a recorrer a fornecedores especializados, resultando em um CAGR de 9,85% para serviços entre 2026-2031.

Página atualizada pela última vez em: