Tamanho e Participação do Mercado de Soja

Análise do Mercado de Soja por Mordor Intelligence

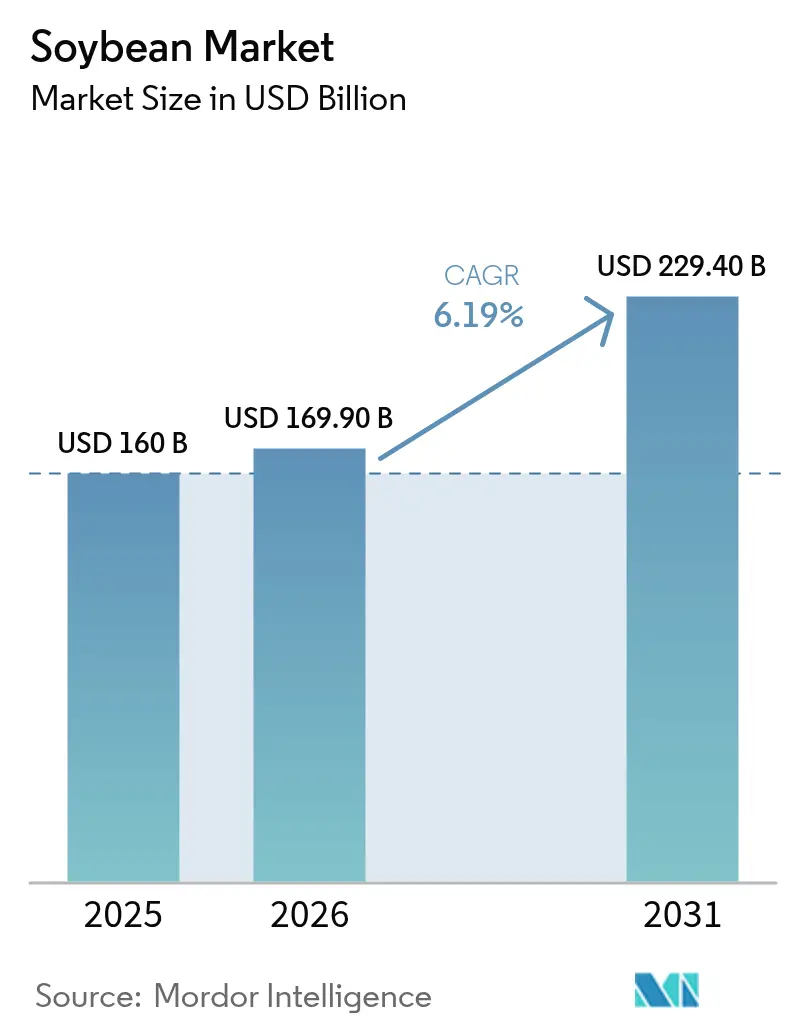

O tamanho do mercado de soja em 2026 é estimado em USD 169,9 mil milhões, crescendo a partir do valor de 2025 de USD 160 mil milhões, com projeções para 2031 mostrando USD 229,4 mil milhões, crescendo a uma CAGR de 6,19% no período 2026-2031. A demanda otimista por ração rica em proteínas, a rápida adoção de biocombustíveis e o crescimento constante dos alimentos à base de plantas continuam a remodelar as cadeias de abastecimento, os preços e as estratégias de processamento no mercado de soja. As margens de esmagamento permanecem atrativas à medida que a participação do óleo de soja nos insumos de biocombustíveis dos Estados Unidos subiu de menos de 1% em 2001 para 46% em 2024, incentivando uma onda de projetos de esmagamento vinculados a refinarias. No lado da oferta, as colheitas recordes do Brasil e os ganhos de produtividade dos Estados Unidos mantêm os suprimentos agregados confortáveis, embora condições climáticas extremas e gargalos logísticos ainda desencadeiem volatilidade episódica de preços. A competição gira em torno da rastreabilidade, características climáticas inteligentes e investimentos sincronizados que capturam valor ao longo dos fluxos de farelo, óleo e soja especializada.

Principais Conclusões do Relatório

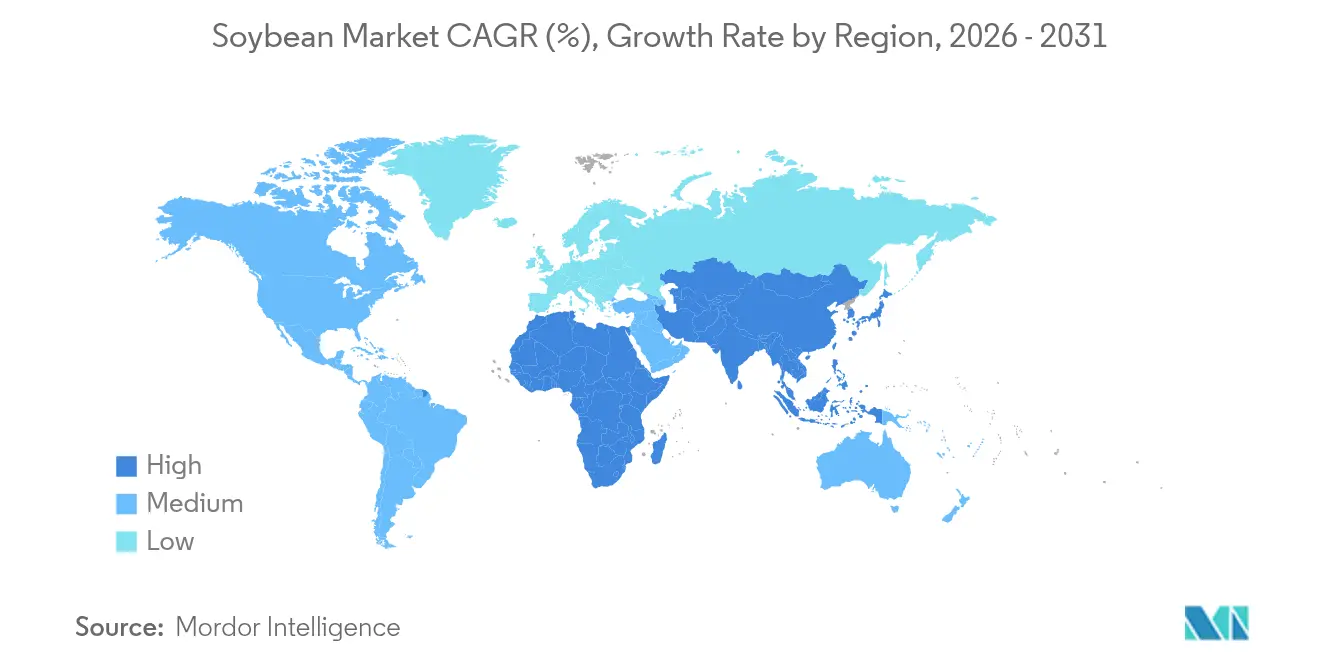

- Por geografia, a Ásia-Pacífico deteve 44,70% do mercado de soja em 2025, e a África deverá registar a CAGR mais rápida de 7,58% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Soja

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão dos mandatos de biocombustíveis impulsionando a demanda por óleo de soja | +2.1% | Global, mais forte na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Crescimento no uso de ração animal rica em proteínas (farelo de soja) | +1.8% | Global, liderado pela Ásia-Pacífico e América do Sul | Longo prazo (≥4 anos) |

| Demanda crescente por proteína vegetal e substitutos de laticínios | +1.2% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Comercialização de cultivares tolerantes à seca e de alto rendimento | +0.8% | Global, crítico em zonas climáticas marginais | Longo prazo (≥4 anos) |

| Prémios de rastreabilidade baseados em blockchain para soja livre de desmatamento | +0.6% | Europa, mercados premium da América do Norte | Curto prazo (≤2 anos) |

| Construção localizada de plantas de esmagamento reduzindo custos logísticos | +0.7% | América do Norte, América do Sul, emergindo em África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Mandatos de Biocombustíveis Impulsionando a Demanda por Óleo de Soja

Padrões mais rigorosos de combustíveis renováveis nos Estados Unidos, na União Europeia e no Brasil reposicionaram o óleo de soja de um subproduto do farelo para um insumo energético estratégico. A Agência de Proteção Ambiental dos Estados Unidos estabeleceu um requisito de diesel de base biológica de 7,12 mil milhões de RINs (Números de Identificação de Renováveis) para 2026. Esta meta exige aproximadamente 5,6 mil milhões de galões de produção de biodiesel e o processamento de até 524 milhões de alqueires adicionais[1]Fonte: Agência de Proteção Ambiental, "Regra Final do Padrão de Combustível Renovável 2026," epa.gov. A produção de diesel renovável superou o biodiesel tradicional com 2,3 mil milhões de galões em 2024, e o óleo de soja forneceu 28% desse total [2]Fonte: Serviço de Pesquisa Económica do Departamento de Agricultura dos Estados Unidos, "Produção de Diesel Renovável," ers.usda.gov. O rápido crescimento da demanda elevou os preços do óleo de soja em 6,2% numa única sessão de negociação após a proposta de quota de 2025, estreitando a ligação entre a política de combustíveis e os preços das oleaginosas. Os refinadores co-investem recentemente com os esmagadores para garantir insumos e dados de intensidade de carbono, criando centros integrados que maximizam as margens de esmagamento e encurtam as cadeias de abastecimento. Os fabricantes de alimentos recorrem cada vez mais a coberturas de risco através de acordos de fornecimento de longo prazo para salvaguardar a disponibilidade de óleo comestível à medida que o consumo de combustível acelera.

Crescimento no Uso de Ração Animal Rica em Proteínas (Farelo de Soja)

A demanda global por proteínas mantém o farelo de soja no centro das rações de aves e suínos. As exportações de farelo de soja dos Estados Unidos atingiram 14,4 milhões de toneladas métricas avaliadas em USD 6,7 mil milhões em 2024, 10% acima do ano anterior, apesar do estagnado envio de grãos inteiros. O aumento dos rendimentos no Sudeste Asiático e na América do Sul está a impulsionar o consumo per capita de carne, reforçando a demanda contínua por ração que protege os esmagadores das oscilações dos preços do óleo. A recuperação do rebanho suíno chinês estabilizou as necessidades de importação de farelo de soja, enquanto as empresas de ração domésticas especificam cada vez mais o farelo descascado dos Estados Unidos pelo seu perfil mais elevado de aminoácidos digestíveis. Os recordes de oferta do Brasil atenuam os picos de preços, mas os importadores ainda pagam prémios de qualidade para diversificar o risco de origem em meio a incertezas comerciais.

Demanda Crescente por Proteína Vegetal e Substitutos de Laticínios

A busca dos consumidores por dietas mais saudáveis e de menor teor de carbono eleva a soja de grau alimentar em bebidas, análogos de carne e produtos fermentados. Os grãos com identidade preservada não-GM (Geneticamente Modificados) garantem prémios de USD 1 ou mais por alqueire, embora a área cultivada tenha caído 16% para 3,5 milhões de acres em 2024 devido aos maiores custos de produção. O Japão, a Coreia do Sul e Singapura continuam a importar edamame e grãos de natto especializados, enquanto os produtores dos Estados Unidos e do Canadá desenvolvem programas de abastecimento rastreáveis que cumprem regras rigorosas de rotulagem. As alegações de embalagem sustentável e as formulações de rótulo limpo levam as marcas a verificar a origem e as práticas de cultivo da soja.

Comercialização de Cultivares Tolerantes à Seca e de Alto Rendimento

A inovação em sementes mitiga o risco climático e expande as fronteiras de plantio. As sojas Vyconic da Bayer combinam cinco tolerâncias a herbicidas e têm resiliência inicial ao estresse hídrico, visando o lançamento comercial completo para os plantios de 2027. O USDA (Departamento de Agricultura dos Estados Unidos) e os melhoristas universitários relatam ganhos de rendimento de 15% sob défice hídrico controlado usando tratamentos com reguladores de crescimento como o cloreto de mepiquat, aumentando a atratividade em zonas áridas [3]Fonte: Serviço de Pesquisa Agrícola do Departamento de Agricultura dos Estados Unidos, "Projeto: Desenvolvimento de Sojas Tolerantes à Seca," usda.gov. Os centros de pesquisa africanos adotam esses cultivares para reduzir a dependência de importações e desbloquear o potencial de produção na estação seca. Os comerciantes antecipam um aumento de produtividade que contrabalança as restrições de área em regiões maduras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Variabilidade de rendimento impulsionada pelas alterações climáticas e condições meteorológicas extremas | -1.5% | Global, grave na América do Sul e América do Norte | Longo prazo (≥4 anos) |

| Volatilidade de preços de commodities impulsionada pela negociação especulativa | -1.2% | Global, amplificada nos principais centros de negociação | Curto prazo (≤2 anos) |

| Reação dos consumidores contra a soja geneticamente modificada | -0.8% | Europa, Japão e mercados premium a nível global | Médio prazo (2-4 anos) |

| Regras mais rigorosas de emissões marítimas elevando os custos de transporte transoceânico | -0.6% | Rotas comerciais globais, especialmente transpacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade de Rendimento Impulsionada pelas Alterações Climáticas e Condições Meteorológicas Extremas

Chuvas imprevisíveis e ondas de calor reduziram a colheita do Brasil em 2024 em 6% para 153 milhões de toneladas métricas, enquanto os estados do Sul enfrentavam inundações durante o enchimento das vagens. Os modelos de seca preveem até 40% de perda de rendimento no Meio-Oeste americano em cenários de alta temperatura, levando à recalibração do seguro agrícola e a mudanças varietais. O estresse hídrico também reduz as proporções óleo-proteína, complicando o planeamento da combinação de produtos dos esmagadores. O investimento em irrigação e genética resistente ao clima compensa parcialmente o risco, mas aumenta os custos de capital para produtores e processadores.

Volatilidade de Preços de Commodities Impulsionada pela Negociação Especulativa

As posições líquidas de grandes especuladores frequentemente oscilam os futuros de soja em 3–5% em poucos dias, desvinculando os mercados de papel dos sinais de demanda física. Um USD mais forte e estoques recordes na América do Sul comprimiram os preços de Chicago para USD 11,20 por alqueire em 2024, em comparação com USD 14,20 em 2022. A maior volatilidade complica a contratação de longo prazo, desencoraja a cobertura de risco e expõe os comerciantes menores a chamadas de margem. Os formuladores de políticas e as cooperativas de produtores defendem reformas de transparência para limitar a especulação excessiva, embora a implementação permaneça incerta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A Ásia-Pacífico controlou 44,70% da demanda do mercado de soja em 2025, com base na força do programa de importação da China, que rotineiramente ultrapassa 100 milhões de toneladas métricas. Os incentivos governamentais no âmbito do Projeto de Melhoria da Capacidade de Oleaginosas de Soja visam aumentar a produção doméstica, mas as restrições estruturais de terra e clima mantêm a dependência de importações elevada. O Japão continua a ser o maior destino para sojas de grau alimentar não-OGM (Organismo Geneticamente Modificado), pagando prémios que se filtram por toda a cadeia de rastreabilidade. A dependência da Índia do óleo de soja importado aprofundou-se à medida que os rendimentos domésticos estagnam, enquanto os esmagadores do Sudeste Asiático expandem a produção de farelo para os centros regionais de pecuária.

A África, embora representando uma base pequena, é a região de crescimento mais rápido com uma CAGR de 7,58% até 2031. O Malawi iniciou rotas de exportação direta para a China em 2024, e os programas de mutuário-âncora apoiados pelo Banco Central da Nigéria expandem a área cultivada. As oportunidades decorrem de 445 milhões de hectares de terra adequada mas não cultivada e da melhoria da infraestrutura portuária no âmbito do quadro da Área de Livre Comércio Continental Africana. As agências de desenvolvimento e os investidores privados colaboram em cadeias de valor integradas que incluem o esmagamento local para reter valor e encurtar a logística de insumos para os setores domésticos de aves e aquicultura.

A América do Sul continua a ser a potência produtora. O Brasil deverá colher 167,3 milhões de toneladas métricas em 2025 e representar quase 60% das exportações globais. O reforço das ligações ferroviárias do Mato Grosso aos portos do norte reduz o frete para os destinos asiáticos e sustenta preços FOB (Franco a Bordo) competitivos. A Argentina estabiliza em cerca de 49 milhões de toneladas métricas após reformas da política fiscal que incentivam as exportações de farelo em detrimento das vendas de grãos brutos. A América do Norte continua a registar ganhos incrementais; os Estados Unidos antecipam uma colheita de 4,3 mil milhões de alqueires em 2025, apesar das mudanças de área, apoiados pela adoção de agricultura de precisão e pela robusta expansão do esmagamento doméstico.

Panorama regulatório

O comércio e o processamento de soja estão sendo cada vez mais moldados por regimes de sustentabilidade e controle de importação na UE, na China e em estados produtores-chave. Em julho de 2026, a Comissão Europeia atualizou o escopo de produtos e as ferramentas de suporte do Regulamento de Desmatamento da UE (EUDR), incluindo a remoção da soja para semeadura do escopo e confirmando a aplicação a partir de 30 de dezembro de 2026 para operadores grandes e médios. Isso amplia a necessidade prática de rastreabilidade vinculada à geolocalização para soja e produtos derivados de soja que entram no mercado da UE.

A China continua sendo um definidor de regras fundamental para exportadores por meio de licenciamento de importação e registro de instalações. Em junho de 2026, a China implementou o Decreto GACC 280, substituindo o Decreto 248 por uma nova abordagem de registro de produtores de alimentos no exterior baseada em um catálogo dinâmico e orientado a risco. Ações de fiscalização também criaram riscos de disrupção de curto prazo, incluindo a suspensão pela GACC, em março de 2025, de embarques de soja da CHS Inc., Louis Dreyfus Grains Merchandising LLC e EGT LLC devido a constatações fitossanitárias. No Brasil, o atrito político e jurídico em torno da Moratória da Soja de 2006 continuou, com o Mato Grosso restabelecendo a Lei 12.709/24 em janeiro de 2026, o que afetou o acesso a determinados incentivos fiscais e concessões de terras públicas para os signatários.

Análise da cadeia de valor

A cadeia de valor da soja vai desde o fornecimento de insumos (características de semente, defesa agrícola, fertilizantes e serviços agrícolas) até a produção primária concentrada no Brasil, nos Estados Unidos e na Argentina, que juntos formam a maior parte da produção global. Após a originação e o armazenamento, a safra segue por dois fluxos principais de processamento: a moagem em farelo de soja para ração animal e óleo de soja para usos alimentares e energéticos, além de fluxos especializados, como soja alimentícia não geneticamente modificada com preservação de identidade e ingredientes de soja (concentrados proteicos e lecitina). O comércio e o processamento globais são liderados por players integrados, incluindo Cargill, Bunge, ADM, Louis Dreyfus Company e COFCO International, com fluxos influenciados pela China como principal importadora e pela disponibilidade de corredores de exportação eficientes.

A logística e a conformidade atuam como grandes centros de custo e risco, particularmente no Brasil, onde as ligações rodoviárias internas e os pontos portuários fluviais (por exemplo, centros de transbordo fluvial no corredor amazônico e terminais de exportação no sul, como Paranaguá) podem amplificar a exposição a restrições de infraestrutura e ações locais. No downstream, a cadeia está se tornando mais rigorosa em torno de padrões verificáveis de sustentabilidade e rastreabilidade para manter o acesso ao mercado e garantir vendas para aplicações energéticas e alimentares. A COFCO International e a Thanakorn Vegetable Oil Products, por exemplo, estão trabalhando para expandir o comércio certificado e rastreável de soja sob o COFCO International Responsible Agriculture Standard, enquanto a ADM e seus parceiros estão ampliando programas de agricultura regenerativa e sustentável com captura de dados em nível de agricultor na Índia.

Oportunidades de mercado e perspectivas futuras

Adições de capacidade de processamento e a integração com a demanda de energia e ingredientes estão criando espaço para crescimento em moagem, refino e derivados especializados de soja. Anúncios de investimento e conclusões em 2026 oferecem sinais claros: a COFCO International anunciou uma expansão de 400 milhões de dólares em Rondonópolis, Brasil, para alcançar 10.000 toneladas por dia, e a Incobrasa Industries inaugurou uma expansão de 250 milhões de dólares em Gilman, Illinois, que dobrou a capacidade anual de processamento para 100 milhões de bushels. Esses movimentos se conectam a uma maior utilização de óleo e farelo de soja nos canais de combustível e ração, reforçados pelo dado operacional de que os processadores dos EUA moeram 218,5 milhões de bushels em abril de 2026, 16 milhões acima de abril de 2025.

Melhorias na infraestrutura de exportação e manuseio também apoiam oportunidades ao reduzir os custos de entrega e melhorar a confiabilidade nos embarques de farelo e grão inteiro, especialmente onde a moagem doméstica está se expandindo. A The DeLong Company concluiu a Fase II da expansão do Agriculture Maritime Export Facility no Porto de Milwaukee em abril de 2026, fortalecendo um escoadouro nos Grandes Lagos para soja e farelo de soja dos EUA. Na fazenda, programas e tecnologias que geram ganhos auditáveis de sustentabilidade e produtividade estão se tornando mais comerciais, incluindo a ADM e a TechnoServe direcionando práticas de agricultura regenerativa para 15.000 produtores de soja em Maharashtra, além da adoção mais ampla de ferramentas de agricultura digital e de precisão que apoiam a otimização de insumos e a rastreabilidade vinculada à conformidade para mercados premium e regulados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Bunge assinou um contrato de cinco anos para fornecer óleo de soja certificado à Acelen Renováveis para seu programa de biorrefinaria na Bahia, focado em combustíveis renováveis. O acordo formaliza uma venda de longo prazo vinculada à certificação, que conecta a demanda de óleo de soja aos requisitos do setor de energia e às expectativas de rastreabilidade.

- Setembro de 2025: A Confluence Genetics firmou parceria com a Ag Partners Cooperative para expandir os acres comerciais das variedades de soja ProVIA por meio de um programa de preservação de identidade para a safra de 2026 no Missouri, Kansas e Iowa. A colaboração apoia fluxos diferenciados de soja vinculados a resultados de desempenho no uso final, reforçando prêmios para produção controlada e segregação.

- Julho de 2024: A Louis Dreyfus Company iniciou a construção de uma planta de processamento de soja em Ohio, projetada para moer 175.000 bushels por dia e refinar 320.000 toneladas métricas de óleo anualmente. O projeto adiciona capacidade de moagem e refino no Meio-Oeste dos EUA, melhorando a opcionalidade entre os canais de exportação de farelo e a demanda doméstica de óleo de soja.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de soja é definido como o valor comercializado e consumido de grãos de soja (incluindo soja quebrada) nos principais países produtores e importadores, convertido em dólares americanos usando sinais de preço observados e valores comerciais.

Exclusões de escopo: esta dimensionamento não conta mercados derivados downstream, como óleo de soja ou farelo de soja, como pools de receita separados, pois são tratados como usos de conversão do mesmo volume de grãos.

Visão geral da segmentação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Rússia

- Itália

- Ucrânia

- Espanha

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- América do Sul

- Brasil

- Argentina

- Paraguai

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- África

- África do Sul

- Egito

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a espinha dorsal de oferta e comércio do modelo, especialmente onde os volumes de soja são visíveis por meio de relatórios oficiais. Referenciamos fontes públicas como a FAOSTAT para tendências de produção e produtividade agrícola, balanços no estilo USDA PSD e WASDE para a direção de oferta e demanda, a UN Comtrade para valores e volumes de importação e exportação do código HS 1201, e ministérios nacionais de agricultura para atualizações de área plantada e colheita.

Para converter o mercado físico em uma série de valores consistente, também revisamos referências de preços vinculadas a bolsas e alfândegas, comentários sobre portos e base disponíveis em imprensa confiável, e registros de empresas listadas e apresentações a investidores para contexto de processamento e originação. Uma assinatura paga que cobre dados financeiros e notícias de empresas nos ajudou a padronizar o contexto de receita e as linhas do tempo de eventos, enquanto um banco de dados de patentes foi usado seletivamente para verificar a direção tecnológica, como o desenvolvimento de características. Essas fontes documentais não são exaustivas, e muitos documentos públicos adicionais foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que os números documentais não conseguiam explicar claramente, como a forma de definição de preços em contratos, como as restrições de qualidade e logística alteram os valores realizados e como as mudanças na política comercial são tratadas na aquisição. Conversamos com participantes das áreas de consultoria agrícola, comercialização, moagem, aquisição de ração e compra de ingredientes alimentares, e depois fizemos verificações cruzadas entre APAC, EMEA e Américas, para que nenhuma região dominasse as premissas finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | APAC: 44% |

| Nível médio: 49% | Líderes funcionais/de unidade: 39% | EMEA: 37% |

| Players menores: 20% | Gerentes: 48% | Américas: 19% |

Dimensionamento de mercado e previsões

O modelo de dimensionamento começa com uma reconstrução top-down do pool de demanda de soja usando a produção agrícola, a movimentação de estoques finais e os fluxos comerciais do código HS 1201, e depois converte isso em valor de mercado usando referências de preços vinculadas à região e valores unitários comerciais realizados. Para manter o total alinhado com a realidade, corroboramos o resultado com aproximações bottom-up seletivas, como sinais de receita amostrados de exportadores e processadores, verificações de canal sobre spreads típicos, e volume multiplicado por faixas de preço médio de venda observadas.

As principais entradas usadas no modelo incluem área plantada e tendências de produtividade, direção da demanda de moagem proveniente da ração e da aquicultura, excedente exportável por origem, dependência de importação nos principais países consumidores, e a relação de preço entre indicações no portão da fazenda e valores comerciais FOB e CIF. Quando um país apresenta lacunas nos relatórios públicos, as estimativas foram preenchidas usando razões de países pares próximos, comportamento comercial recente e verificações baseadas em entrevistas sobre padrões típicos de fornecimento.

Para previsões, a análise de cenários foi usada para que as perspectivas possam se ajustar a oscilações de oferta impulsionadas pelo clima, mudanças de política que afetam o comércio e o crescimento esperado da demanda por ração. As premissas foram ancoradas em uma lista curta de variáveis que os entrevistados poderiam validar, e o modelo foi executado consistentemente ano a ano, de modo que a CAGR seja um resultado, e não uma entrada.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações para que os resultados permaneçam consistentes com sinais do mundo real. Os totais do modelo são comparados com marcadores independentes, como totais de produção global, balança comercial líquida por região e valores unitários implícitos, e quaisquer aumentos abruptos de ano a ano são revisados antes da aprovação final.

Se as variações forem causadas por um evento específico, como uma mudança tarifária, uma disrupção logística ou uma grande alteração na colheita, revisamos novamente as premissas e, quando necessário, recontatamos os respondentes relevantes para confirmar o que mudou. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de soja da Mordor Intelligence com outras estimativas publicadas

Os valores publicados do mercado de soja frequentemente diferem porque o limite do que é contado nem sempre é o mesmo, e porque as escolhas de precificação e do momento cambial podem alterar o número final em dólares americanos. As diferenças também aparecem quando uma estimativa depende mais do crescimento projetado da demanda, enquanto outra permanece mais próxima dos valores comerciais observados no ano-base.

Ao rastrear os valores unitários comerciais do código HS 1201, os balanços de produção e os sinais de preço regionais, a Mordor Intelligence mantém o total do mercado de soja vinculado ao valor no nível do grão, em vez de misturar receitas de derivados downstream ou contar em duplicidade as etapas de processamento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 169,90 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 225,98 bilhões de dólares americanos (2025) | Usa um ano-base diferente e parece incluir camadas de uso final mais amplas e segmentação baseada na natureza, o que pode expandir o valor contado além do comércio no nível do grão e da precificação no portão da fazenda. |

| Editora Setorial B | 164,06 bilhões de dólares americanos (2025) | Parte de uma base de 2025 e aplica uma estrutura mais ampla de aplicação e forma, na qual as escolhas de progressão de preço e momento cambial podem reduzir ou aumentar o total em dólares americanos em comparação com uma abordagem ancorada em valor comercial. |

A dispersão na tabela é explicada principalmente pela seleção do ano e pelo que é tratado como valor dentro do escopo no nível do grão versus valor downstream adicionado. Com vínculos claros a volumes, valores comerciais e premissas de preço que podem ser verificados e repetidos, a abordagem é pensada para ser fácil de auditar e estável para atualizar quando as condições de mercado mudarem.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de soja em 2031?

O mercado de soja deverá atingir USD 229,4 mil milhões até 2031.

Por que o óleo de soja está a ganhar importância estratégica?

Mandatos de biocombustíveis mais rigorosos transformaram o óleo de soja num insumo preferencial de diesel renovável.

Qual região apresenta o maior potencial de crescimento para o mercado de soja?

A África regista a CAGR mais rápida de 7,58% até 2031, apoiada por grandes extensões de terra arável não utilizada e crescentes laços de exportação com a Ásia.

Qual região detém a maior participação no mercado de soja?

A Ásia-Pacífico deteve a maior participação, de 44,70%, no mercado de soja em 2025.

Página atualizada pela última vez em: