Tamanho e Participação do Mercado de Alfafa dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 14.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise de Mercado por Mordor Intelligence

O mercado de alfafa dos Estados Unidos foi avaliado em 14,01 bilhões de USD em 2025 e estima-se que cresça de 14,45 bilhões de USD em 2026 para 16,91 bilhões de USD até 2031, a um CAGR de 3,2% durante o período de previsão de 2026 a 2031. A demanda doméstica por pecuária, impulsionada pelos sistemas de alimentação de gado leiteiro e de corte, continua a fornecer ao mercado de alfafa dos Estados Unidos uma base de demanda estável, mesmo com as condições de exportação permanecendo irregulares[1]Fonte: Serviço de Pesquisa Econômica do USDA, "Perspectiva de Pecuária, Laticínios e Aves: Agosto de 2025," ers.usda.gov. De acordo com os dados de preços do Serviço Nacional de Estatísticas Agrícolas do Departamento de Agricultura dos Estados Unidos (USDA), a alfafa permaneceu como a quarta cultura de campo mais valiosa dos Estados Unidos em 2025, com um valor na porteira da fazenda de aproximadamente 8,5 bilhões de USD e preços médios próximos a 171 USD por tonelada métrica. Esses números estão sustentando o investimento em oferta nos estados ocidentais irrigados e expandindo os cinturões orientais não irrigados. A pressão das exportações, as margens mais baixas por unidade e as restrições hídricas nos estados ocidentais estão impulsionando o mercado de alfafa dos Estados Unidos em direção a operadores maiores e mais capitalizados. Essas pressões também estão incentivando uma mudança no mix de produtos em direção a pellets, cubos e outros formatos de maior valor que se alinham melhor com a demanda doméstica de nutrição equina e especializada.

Principais Conclusões do Relatório

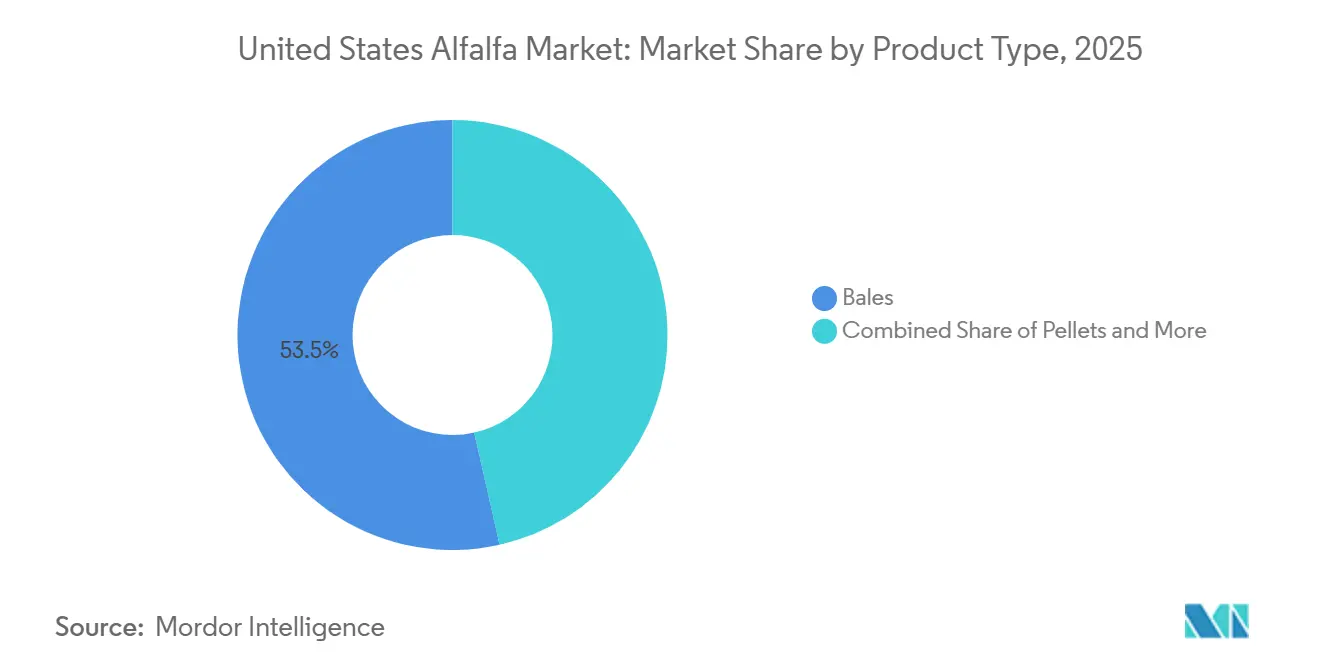

- Por tipo de produto, fardos é o maior segmento no Mercado de Alfafa dos Estados Unidos, detendo 53,5% da participação de mercado em 2025, enquanto pellets é o segmento de crescimento mais rápido, com previsão de expansão a um CAGR de 3,0% entre 2026 e 2031.

- Por aplicação, a alimentação de gado leiteiro é o maior segmento, representando 80,4% da participação de mercado em 2025, enquanto a alimentação equina é o segmento de crescimento mais rápido, com previsão de expansão a um CAGR de 4,6% entre 2026 e 2031.

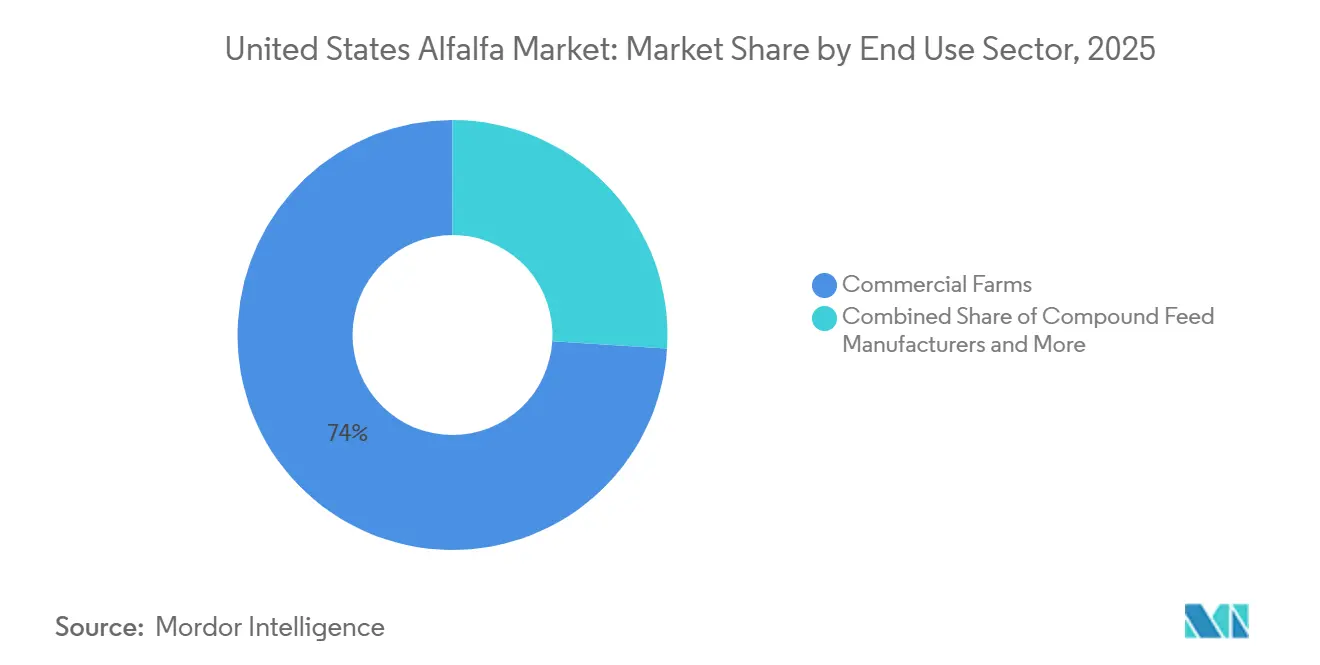

- Por setor de uso final, as fazendas comerciais são o maior segmento no Mercado de Alfafa dos Estados Unidos, representando 74,0% do tamanho do mercado em 2025, enquanto alimentos para animais de estimação e nutrição especializada é o segmento de crescimento mais rápido, com previsão de expansão a um CAGR de 9,0% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alfafa dos Estados Unidos

Análise do Impacto dos Fatores Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da área cultivada de alfafa irrigada em corredores ocidentais de alta produtividade | +0.7% | Estados Unidos, concentrado na Califórnia, Idaho, Washington, Arizona e Nevada | Médio prazo (2 a 4 anos) |

| Demanda de exportação de compradores de rações da Ásia-Pacífico e do Oriente Médio | +0.8% | Exportadores dos Estados Unidos, com demanda da China, Japão, Coreia do Sul, Arábia Saudita e Emirados Árabes Unidos (EAU) | Curto prazo (≤ 2 anos) |

| Mudança para culturas forrageiras de maior margem em terras agrícolas com restrição hídrica | +0.5% | Estados Unidos, especialmente o Sudoeste e o Oeste do Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por rações de laticínios e carne bovina com alto teor de proteína | +0.6% | Estados Unidos, concentrado no Alto Meio-Oeste e nos estados ocidentais de laticínios | Médio prazo (2 a 4 anos) |

| Adoção de sementes certificadas, variedades tolerantes ao calor e irrigação de precisão | +0.5% | Estados Unidos, com adoção antecipada na Califórnia e Idaho | Longo prazo (≥ 4 anos) |

| Valor para a saúde do solo proveniente da alfafa em sistemas de rotação | +0.3% | Estados Unidos, principalmente no cinturão de grãos do Meio-Oeste e Sudeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de Exportação de Compradores de Rações da Ásia-Pacífico e do Oriente Médio

O mercado continua a se beneficiar da dependência estrutural de importações nos sistemas leiteiros do Leste Asiático e do Golfo, apesar da redução das compras chinesas em 2025. A Arábia Saudita e os Emirados Árabes Unidos (EAU) dependem de forragem importada, pois a escassez de água e as políticas de segurança alimentar limitam a produção local, mantendo a demanda offshore relevante para os exportadores dos Estados Unidos[2]Fonte: Departamento de Agricultura dos Estados Unidos, "Demanda de Alfafa no Norte da China - Tendências de Mercado, Desafios e Perspectivas," apps.fas.usda.go. Em 2025, o Japão importou 329.559 toneladas métricas de alfafa dos Estados Unidos, a Coreia do Sul importou 210.746 toneladas métricas e a Arábia Saudita importou 277.987 toneladas métricas, criando uma ampla base de demanda alternativa à medida que a China reduziu suas compras. A mudança em relação à China está remodelando as relações comerciais em vez de reduzir a demanda geral de exportação, ajudando o mercado de alfafa dos Estados Unidos a manter valor em cadeias de suprimentos premium vinculadas a compradores estabelecidos. Produtores com infraestrutura de exportação estabelecida na Califórnia e em Washington estão mais bem posicionados para capturar essa demanda redirecionada do que operadores que atendem apenas mercados domésticos spot.

Demanda Crescente por Rações de Laticínios e Carne Bovina com Alto Teor de Proteína

O mercado de alfafa dos Estados Unidos continua a extrair força dos sistemas de alimentação de gado leiteiro e de corte, pois a alfafa permanece difícil de substituir em rações de alto desempenho. O Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos (USDA ERS) projetou o inventário de vacas leiteiras em 9,45 milhões de cabeças em 2025 e a produção anual de leite por vaca em 24.255 libras (11.001,8 kg), sustentando a demanda contínua por forragem rica em nutrientes[3]Fonte: Serviço de Pesquisa Econômica do USDA, "Perspectiva de Pecuária, Laticínios e Aves: Agosto de 2025," ers.usda.gov. Um estudo da Purina Mills de 2025 sobre cruzamento de gado de corte com gado leiteiro mostrou que tais cruzamentos diminuíram 5% em 2024, levando os gestores de rebanhos a se concentrarem mais na eficiência de ordenha e nas novilhas de reposição, ambas as quais favorecem insumos de alimentação de alta especificação. A Associação Nacional de Pesquisa em Nutrição Animal (NANRA) relatou em 2025 que mais de 60% dos ingredientes de ração adicionados foram destinados às dietas de gado leiteiro e de corte, confirmando onde a demanda por ração está concentrada. Isso mantém o mercado de alfafa dos Estados Unidos estreitamente vinculado a grandes sistemas pecuários onde a digestibilidade da fibra e a densidade proteica são críticas no nível da ração.

Adoção de Sementes Certificadas, Variedades Tolerantes ao Calor e Irrigação de Precisão

A adoção de tecnologia está emergindo como um fator de suporte de longo prazo para o mercado de alfafa dos Estados Unidos, à medida que os produtores que enfrentam restrições hídricas buscam manter os rendimentos com menos recursos. Uma pesquisa publicada em Crops and Soils sobre Tecnologias de Irrigação de Precisão para a Produção de Alfafa Eficiente em Água e Resiliente ao Clima em 2024 constatou que a irrigação deficitária a 25% abaixo da irrigação plena manteve rendimentos comparáveis em vários locais de teste no oeste, ao mesmo tempo em que melhorou o valor nutritivo da forragem. O mesmo estudo constatou que os sistemas de aspersão de baixa elevação superaram a irrigação por gotejamento móvel em todos os ambientes, indicando que a seleção de equipamentos é um fator-chave de produtividade independente do volume de irrigação. Esses desenvolvimentos apoiam uma base de produção mais resiliente para o mercado de alfafa dos Estados Unidos, onde os operadores podem investir em variedades de sementes melhoradas, sistemas de irrigação e práticas de gestão de campo.

Expansão da Área Cultivada de Alfafa Irrigada em Corredores Ocidentais de Alta Produtividade

O mercado de alfafa dos Estados Unidos permanece fortemente dependente dos corredores ocidentais de alta produtividade, que se beneficiam do acesso à irrigação, escala e ligações de exportação. De acordo com o Resumo de Produção de Culturas do Departamento de Agricultura dos Estados Unidos de 2025, a área total colhida atingiu 14,7 milhões de acres em 2025, acima dos 14,6 milhões de acres em 2024. Rendimentos recordes foram relatados em Iowa e Wisconsin, indicando que os ganhos de produtividade estão se estendendo além do núcleo ocidental tradicional. No Vale Mágico de Idaho, nos vales Imperial e San Joaquin da Califórnia e na Bacia do Rio Columbia em Washington, a pressão sobre as margens está incentivando operadores maiores a consolidar áreas desocupadas por produtores menores. O investimento contínuo em áreas ocidentais eficientes em água ajuda a explicar por que o mercado de alfafa dos Estados Unidos permanece concentrado nesses corredores, apesar das condições de recursos mais apertadas.

Análise do Impacto dos Fatores Restritivos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de alocação de água em estados produtores afetados pela seca | -0.9% | Estados Unidos, especialmente Califórnia, Arizona, Nevada e estados da bacia do Rio Colorado | Curto prazo (≤ 2 anos) |

| Altos custos de bombeamento, secagem e enfardamento | -0.7% | Estados Unidos, mais agudo nos estados ocidentais irrigados com uso intensivo de energia | Médio prazo (2 a 4 anos) |

| Perdas de frete e manuseio em cadeias de exportação de longa distância | -0.6% | Produtores orientados à exportação dos Estados Unidos na Califórnia, Washington e Oregon | Médio prazo (2 a 4 anos) |

| Rebaixamentos de qualidade por calor, poeira e armazenamento inconsistente | -0.5% | Estados Unidos, com maior risco nos estados do sudoeste quentes e áridos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Alocação de Água em Estados Produtores Afetados pela Seca

O acesso à água permanece a restrição estrutural mais significativa no mercado de alfafa dos Estados Unidos, pois a produção ocidental está estreitamente vinculada a bacias afetadas pela seca e sistemas regulamentados de águas subterrâneas. A alocação agrícola do Arizona para a água do Rio Colorado foi totalmente cortada tanto em 2023 quanto em 2024, e o cultivo de alfafa no centro do Arizona diminuiu 48% entre 2022 e 2024 nas áreas agrícolas afetadas. Em dezembro de 2024, o Procurador-Geral do Arizona entrou com uma ação judicial contra a Fondomonte LLC, subsidiária da Almarai, por extração de águas subterrâneas no Condado de La Paz, indicando que a atenção regulatória estava se deslocando além da política geral de água em direção à aplicação direta. À medida que os regulamentos se tornam mais rígidos, os operadores maiores que podem gerenciar com mais eficácia a conformidade, os direitos sobre a água e a exposição legal provavelmente ganharão vantagem sobre as fazendas menores no mercado de alfafa dos Estados Unidos.

Altos Custos de Bombeamento, Secagem e Enfardamento

A inflação de custos está limitando os ganhos em todo o mercado, mesmo onde a demanda permanece estável. A Federação Americana de Escritórios Agrícolas (AFBF) relatou em 2026 que os custos de insumos para água, fertilizantes, mão de obra, combustível e maquinário haviam aumentado de 20% a 35% desde 2020 nos principais estados produtores. O custo médio total de produção econômica atingiu 229 USD por tonelada métrica em 2025, enquanto o preço médio na porteira da fazenda foi de 171 USD por tonelada métrica, deixando uma diferença de 58 USD por tonelada métrica e perdas de mercado de aproximadamente 2,9 bilhões de USD. Os preços na fazenda haviam caído 43% do pico de 2021 a 2022 de 288 USD por tonelada métrica para 164 USD por tonelada métrica em novembro de 2024, e a recuperação de 2025 ainda não havia restaurado a economia de equilíbrio para a maioria dos operadores. Isso está impulsionando o mercado de alfafa dos Estados Unidos em direção a fazendas maiores e mais mecanizadas que podem absorver a pressão sobre as margens por períodos mais longos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pellets Ganhando Espaço em Formatos Prontos para Exportação e Especializados

Os fardos detinham 53,5% da participação do mercado de alfafa dos Estados Unidos em 2025, mantendo sua posição como o principal tipo de produto por receita devido à sua profunda integração nas grandes operações de gado leiteiro e de corte. Os cubos continuam a atender à demanda equina e de animais pequenos especializados, onde níveis mais baixos de poeira e ingestão controlada são prioridades. Os formatos comprimidos permanecem importantes para as cadeias de suprimentos orientadas à exportação, pois são mais adequados para manuseio de longa distância e logística de contêineres do que o movimento a granel solto. Isso resultou em uma estrutura de mercado onde os fardos de commodities preservam a base de volume, enquanto os pellets e formatos processados relacionados capturam uma maior parcela do crescimento de valor.

Os pellets são o tipo de produto de crescimento mais rápido no mercado de alfafa dos Estados Unidos, com previsão de crescimento deste segmento a um CAGR de 3,0% de 2026 a 2031. A demanda está crescendo porque os pellets são bem adequados para a alimentação equina comercial, nutrição animal especializada e canais de exportação que valorizam densidade consistente, manuseio mais fácil e menor risco de armazenamento. A mudança mais ampla em direção à alimentação de precisão também está tornando os formatos de produtos padronizados mais atraentes para compradores que buscam desempenho de ração repetível em vez de variação de commodities a granel.

Por Aplicação: Alimentação Leiteira Domina Enquanto a Alimentação Equina Registra o Crescimento Mais Rápido

A alimentação de gado leiteiro representou 80,4% da participação do mercado de alfafa dos Estados Unidos em 2025, refletindo o papel central dos laticínios na demanda. Em rebanhos de alta produtividade, a alfafa contribui com 18% a 22% da matéria seca da ração, um papel estreitamente vinculado aos 9,45 milhões de vacas leiteiras relatados para 2025. A alimentação de gado de corte é a segunda maior aplicação, apoiada pelo uso contínuo de alfafa para equilibrar dietas ricas em concentrados em meio a um fornecimento restrito de gado. A alimentação de aves utiliza a alfafa principalmente como suplemento nutricional e de pigmentação, tornando-a uma parte menor e relativamente estável do mercado de alfafa dos Estados Unidos.

A alimentação equina tem previsão de expansão a um CAGR de 4,6% de 2026 a 2031, tornando-a a aplicação de crescimento mais rápido no mercado de alfafa dos Estados Unidos. Em junho de 2025, a Standlee Premium Products LLC e a Triple Crown Nutrition lançaram a Linha Diamond, uma linha equina premium de seis produtos combinando forragem à base de alfafa com uma formulação nutricional especializada. Este lançamento reflete a demanda crescente por forragem rastreável e de maior especificação em instalações de hospedagem gerenciadas e ambientes esportivos organizados, onde a consistência da alimentação é importante. A alimentação de pequenos ruminantes e camelídeos permanece como aplicações de nicho relevantes, e seu crescimento apoia melhorias mais amplas de qualidade no controle de umidade, redução de poeira e testes em toda a cadeia de valor.

Por Setor de Uso Final: Alimentos para Animais de Estimação e Nutrição Especializada Emergindo como Canal de Alto Crescimento

As fazendas comerciais detinham uma participação de 74,0% no mercado de alfafa dos Estados Unidos em 2025, refletindo sua escala de aquisição, logística integrada e relacionamentos de longo prazo com produtores. Sua posição é ainda mais apoiada por sua capacidade de absorver flutuações de custos e garantir fornecimento em vários estados, o que compradores menores não conseguem replicar de forma consistente. Os fabricantes de rações compostas representam outro segmento significativo de compradores organizados, adquirindo farinha e pellets desidratados para produtos de ração balanceada vinculados aos volumes gerais de produção pecuária. Proprietários domésticos e de animais de hobby formam um canal menor, mas crescente, comprando cada vez mais cubos e pellets online em embalagens de 20 kg a 40 kg, o que apoia preços unitários mais altos no mercado de alfafa dos Estados Unidos.

O segmento de alimentos para animais de estimação e nutrição especializada tem previsão de crescimento a um CAGR de 9,0% de 2026 a 2031, tornando-o o segmento de crescimento mais rápido no mercado de alfafa dos Estados Unidos. A Oxbow Enterprises, Inc. estabeleceu uma posição notável no feno premium para pequenos animais ao aplicar padrões de qualidade para micotoxinas, metais pesados e resíduos de pesticidas, o que exige maior disciplina dos fornecedores. Em outubro de 2025, a Leaft Foods fez parceria com a Meateor Pet Food Ingredients para distribuir concentrado de proteína de alfafa no canal de nutrição para animais de estimação dos Estados Unidos, expandindo a aplicação da alfafa além da forragem para uso como ingrediente funcional. Este canal está superando os demais porque os compradores de animais de companhia estão aplicando expectativas de qualidade no estilo de alimentos humanos a ingredientes de fibra e proteína, criando um canal premium de crescimento mais rápido no mercado de alfafa dos Estados Unidos.

Análise Geográfica

A área colhida no mercado de alfafa dos Estados Unidos atingiu 14,7 milhões de acres em 2025, com grande parte da produção premium e orientada à exportação concentrada em corredores ocidentais irrigados. Os vales Imperial e San Joaquin da Califórnia, o Vale Mágico de Idaho e a Bacia do Rio Columbia em Washington permanecem as principais áreas de produção devido à sua combinação de escala, infraestrutura de irrigação e logística de exportação. Essas regiões são significativas não apenas pelo volume de produção, mas também pela capacidade de atender compradores que exigem forragem comprimida, processada ou baseada em especificações. Dentro desse núcleo ocidental, os operadores com segurança hídrica e ativos logísticos estão ganhando terreno à medida que produtores menores enfrentam margens mais apertadas e custos de conformidade mais altos.

Os cinturões orientais não irrigados e do Alto Meio-Oeste estão se tornando mais importantes para o mercado de alfafa dos Estados Unidos à medida que os ganhos de produtividade ampliam a base de oferta. Iowa e Wisconsin relataram rendimentos recordes em 2025, refletindo melhorias na genética de culturas e na gestão de campo fora do cinturão de exportação tradicional. Isso é significativo porque a demanda por laticínios também está concentrada no Alto Meio-Oeste, o que reduz a exposição ao frete quando a forragem pode ser obtida mais próxima dos locais dos rebanhos. Os benefícios da rotação apoiam ainda mais as áreas do leste e do Meio-Oeste, pois a alfafa contribui com valor para a saúde do solo em sistemas orientados a grãos, onde os produtores exigem flexibilidade agronômica. Como resultado, o mercado de alfafa dos Estados Unidos não é mais apenas uma história de irrigação ocidental, mesmo que o oeste mantenha seu papel premium de exportação e processamento.

O Sudoeste permanece a parte mais estressada do mercado de alfafa dos Estados Unidos, pois o Arizona e os estados vizinhos da bacia enfrentam limites rígidos de água e crescente escrutínio político. As operações de propriedade estrangeira também passaram por uma revisão mais rigorosa, aumentando os requisitos de conformidade para o uso de águas subterrâneas no Arizona. O equilíbrio geográfico dentro do mercado de alfafa dos Estados Unidos está, portanto, se deslocando em direção a operações com segurança hídrica e se afastando de áreas dependentes de suprimentos de água cada vez mais contestados.

Cenário Competitivo

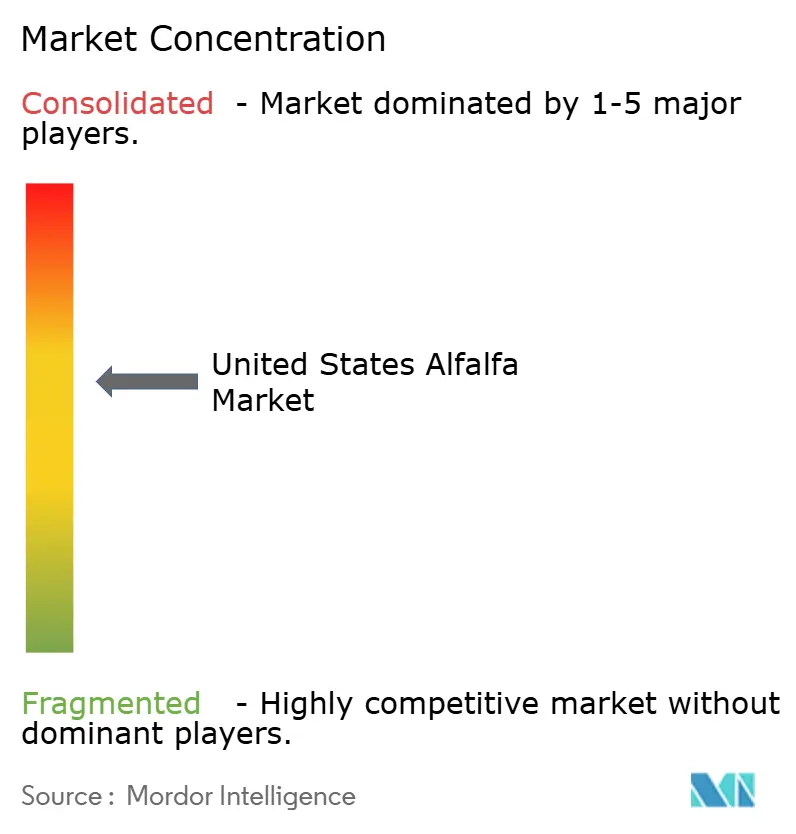

O mercado de alfafa dos Estados Unidos é moderadamente concentrado, com as cinco principais empresas, como Standlee Premium Products LLC, Al Dahra ACX Global Inc., Anderson Hay and Grain Inc., Green Prairie International Inc. e Border Valley Trading, detendo uma participação importante em 2025. Isso mantém o mercado concentrado no topo, enquanto permanece ativo entre os participantes menores, apoiando a consolidação onde escala, processamento de produtos e distribuição com marca importam mais do que o volume bruto.

A atividade estratégica em 2025 e 2026 sugere que a concorrência no mercado de alfafa dos Estados Unidos está evoluindo ao longo de várias trajetórias simultâneas. A Anderson Hay & Grain Co., Inc. continuou seus procedimentos de reestruturação do Capítulo 11 ao longo de 2026, com ações judiciais relativas a arranjos de financiamento e vendas de ativos refletindo uma reorganização em andamento em vez de liquidação. Em resposta à perturbação das exportações entre os Estados Unidos e a China em 2025, a Al Dahra ACX Global Inc. aproveitou sua rede diversificada de fornecimento global, abrangendo operações de fornecimento estabelecidas tanto na Espanha quanto nos Estados Unidos, para reduzir sua dependência de qualquer corredor comercial único. A Standlee Premium Products LLC adotou uma estratégia distinta, expandindo seu portfólio de nutrição com marca por meio do lançamento da Linha Diamond em junho de 2025. Coletivamente, esses desenvolvimentos destacam uma divergência crescente dentro do mercado de alfafa dos Estados Unidos entre atividades de reestruturação em negócios orientados a commodities e iniciativas de construção de marca dentro de canais de nutrição especializada.

A concorrência de médio porte no mercado de alfafa dos Estados Unidos está cada vez mais vinculada a capacidades de peletização, cubagem e outros processamentos que atendem a clientes equinos, de animais de estimação e de exportação com especificações mais rígidas. Uma abertura estratégica adicional está emergindo nas áreas irrigadas ocidentais, onde o estresse financeiro e a regulamentação da água estão impulsionando mudanças de propriedade. Ao mesmo tempo, os operadores apoiados por capital estrangeiro com fortes vínculos com o mercado final na Arábia Saudita e nos Emirados Árabes Unidos enfrentam maior escrutínio sobre o uso de águas subterrâneas no Arizona, adicionando risco regulatório aos planos de expansão. No geral, o mercado de alfafa dos Estados Unidos permanece competitivo, com a vantagem se deslocando para empresas que combinam escala, processamento, acesso a clientes e conformidade regulatória.

Líderes do Setor de Alfafa dos Estados Unidos

Standlee Premium Products LLC

Al Dahra ACX Global Inc.

Green Prairie International Inc.

Anderson Hay & Grain Co., Inc.

Border Valley Trading, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Standlee Premium Products lançou os Mini Cubos de Alfafa, estendendo seu formato de forragem em mini cubos da grama-timóteo para a alfafa e oferecendo aos proprietários de cavalos uma opção mais conveniente e com menos poeira para alimentação em baia e em trilha. O novo SKU fortalece a estratégia da Standlee de converter compradores de fardos de alfafa a granel em consumidores de forragem embalada de maior margem no canal de varejo equino dos estados do Oeste e das Montanhas.

- Junho de 2025: A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) concluiu a revisão do Programa de Consulta de Biotecnologia Vegetal da característica de alfafa com lignina alterada da Cibus, abrindo caminho para a S&W Seed Company comercializar as primeiras variedades de alfafa editadas geneticamente nos Estados Unidos. A S&W Seed Company, com sede em Longmont, Colorado, anunciou duas variedades comerciais iniciais, Dormência de Outono 5 e Dormência de Outono 7. Essas variedades foram desenvolvidas para melhorar a digestibilidade em ruminantes e apoiar uma programação de colheita mais flexível sem aumentar os insumos por acre. Este lançamento oferece aos produtores do Sudoeste e do Oeste Intermontanhoso melhorias no potencial de rendimento e na qualidade da ração.

- Junho de 2025: A Standlee Premium Products LLC e a Triple Crown Nutrition lançaram conjuntamente a Linha Diamond, uma linha de nutrição equina premium de 6 produtos combinando a forragem ocidental à base de alfafa da Standlee com a formulação nutricional EquiMix da Triple Crown. A Linha Diamond tem como alvo um nível de alimentação equina de maior especificação do que qualquer uma das empresas havia ocupado anteriormente de forma independente.

Escopo do Relatório do Mercado de Alfafa dos Estados Unidos

A alfafa é obtida da planta de alfafa, também conhecida como luzerna (Medicago sativa). É cultivada como uma importante cultura forrageira e é amplamente utilizada na nutrição animal por causa de seu alto teor de proteína e valor forrageiro.

O Mercado de Alfafa dos Estados Unidos é Segmentado por Tipo de Produto (Fardos, Pellets, Cubos e Fardos Comprimidos), por Aplicação (Alimentação de Gado Leiteiro, Alimentação de Gado de Corte, Alimentação de Aves, Alimentação Equina, Alimentação de Pequenos Ruminantes, Camelídeos e Outros Animais de Criação) e por Setor de Uso Final (Fazendas Comerciais, Fabricantes de Rações Compostas, Proprietários Domésticos e de Animais de Hobby e Alimentos para Animais de Estimação e Nutrição Especializada). O Tamanho do Mercado e as Previsões são Fornecidos em Termos de Valor (USD) e Volume (Toneladas Métricas).

Principais Questões Respondidas no Relatório

Qual é a perspectiva para 2031 da demanda de alfafa dos Estados Unidos?

O setor tem previsão de atingir 16,91 bilhões de USD até 2031, a partir de 14,45 bilhões de USD em 2026, a um CAGR de 3,20% de 2026 a 2031.

Qual formato de produto está ganhando mais impulso nos Estados Unidos?

Os pellets são o tipo de produto de crescimento mais rápido, com um CAGR previsto de 3,0% de 2026 a 2031, apoiado pela demanda equina, de nutrição especializada e de rações processadas.

Qual é o maior risco enfrentado pelos produtores nos estados ocidentais?

Os limites de alocação de água são a principal restrição, especialmente no Arizona e em outras áreas vinculadas ao Rio Colorado, onde o acesso a áreas cultivadas e a águas subterrâneas está sob pressão.

Qual setor de uso final está se expandindo mais rapidamente?

Alimentos para animais de estimação e nutrição especializada está crescendo mais rapidamente, a um CAGR de 9,0% de 2026 a 2031, impulsionado pela demanda premium de pequenos animais e de ingredientes funcionais.

Os produtores podem obter receita adicional com os mercados de carbono?

Sim, os créditos verificados de carbono no solo atualmente acrescentam USD 55–75 por acre a cada ano para rotações de alfafa irrigada em programas elegíveis.

Página atualizada pela última vez em: