Tamanho e Participação do Mercado de Farelo de Soja

Análise do Mercado de Farelo de Soja por Mordor Intelligence

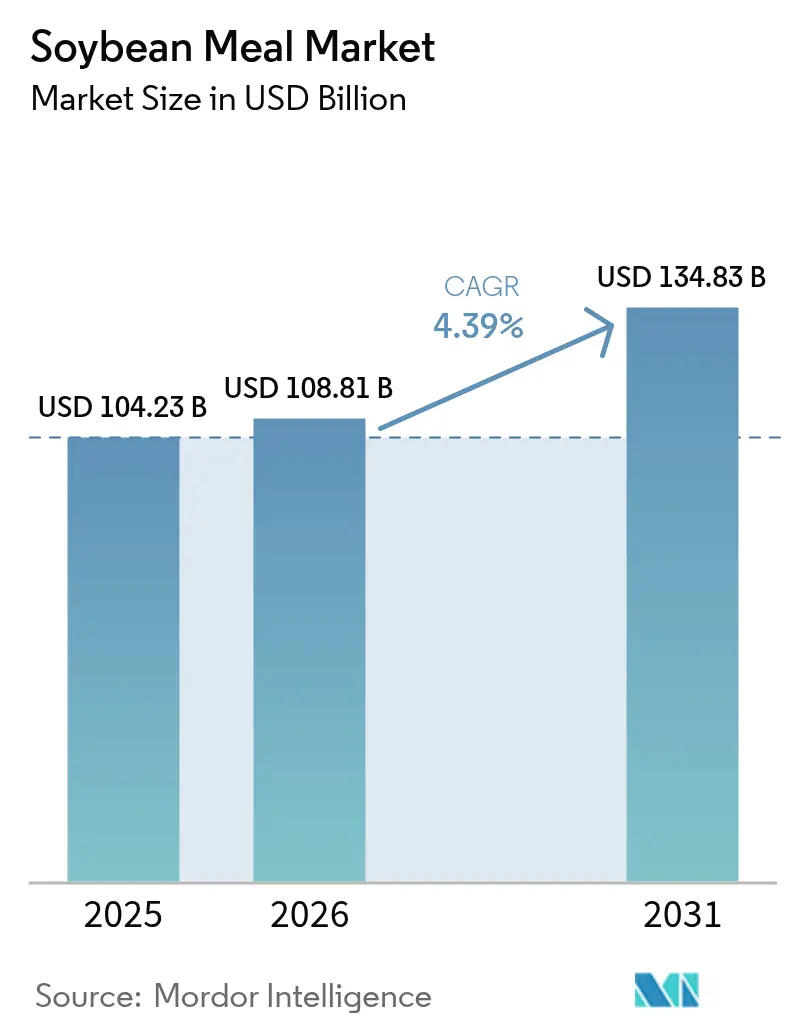

O tamanho do Mercado de Farelo de Soja foi avaliado em USD 104,23 bilhões em 2025 e estima-se que cresça de USD 108,81 bilhões em 2026 para atingir USD 134,83 bilhões até 2031, a um CAGR de 4,39% durante o período de previsão (2026-2031). Essa trajetória reflete a demanda global resiliente por ingredientes proteicos de custo eficiente e a crescente influência das políticas de diesel renovável que incentivam a expansão adicional da capacidade de esmagamento de soja. As cadeias de suprimentos estão se realinhando à medida que o regulamento da UE sobre desmatamento zero pressiona os comerciantes a certificar a rastreabilidade de origem, enquanto o crescimento da aquicultura na Ásia-Pacífico sustenta fluxos de importação consideráveis, apesar da volatilidade dos preços das commodities. As exportações recordes de farelo de soja dos EUA de 14,4 milhões de toneladas métricas em 2024 ressaltam a capacidade do mercado de redirecionar os excedentes de farelo gerados pela expansão das margens de esmagamento impulsionadas pelo óleo. Ao mesmo tempo, os custos de controle de micotoxinas e as oscilações de produção relacionadas ao clima continuam a pressionar as margens operacionais, levando os processadores a investir em garantia de qualidade e otimização logística.

Principais Conclusões do Relatório

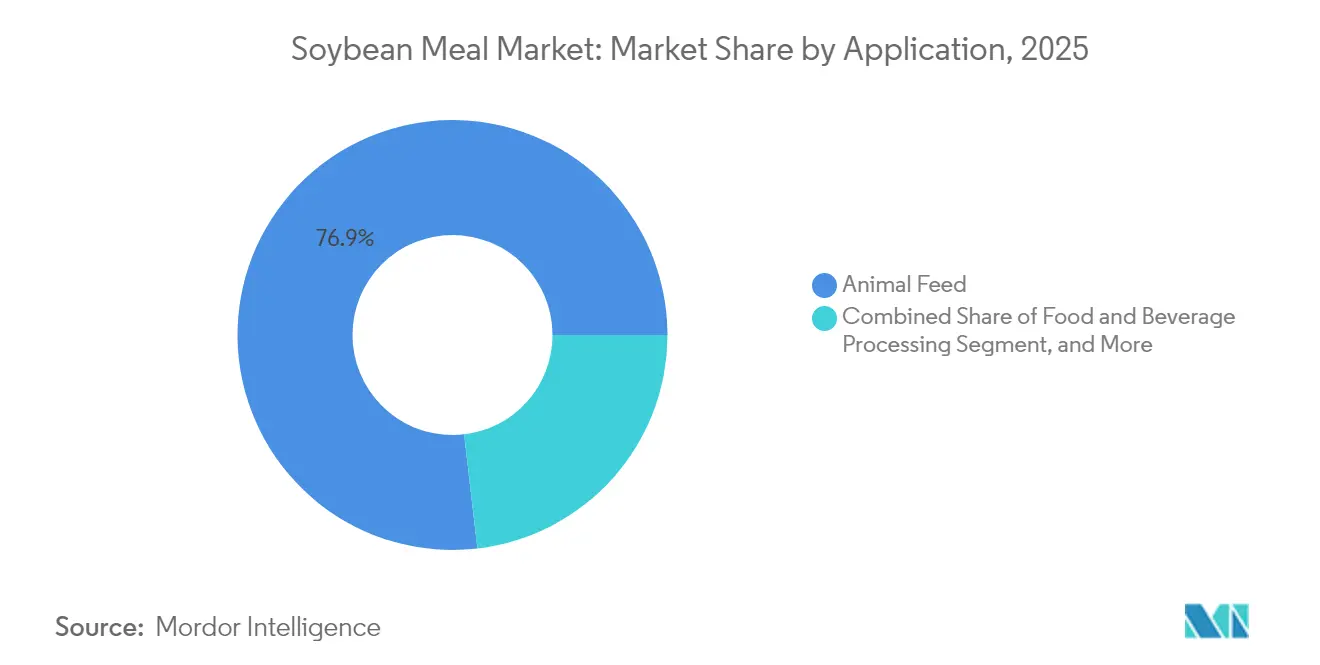

- Por aplicação, a ração animal liderou com 76,85% da participação do mercado de farelo de soja em 2025, enquanto os produtos industriais e de base biológica devem se expandir a um CAGR de 5,63% até 2031.

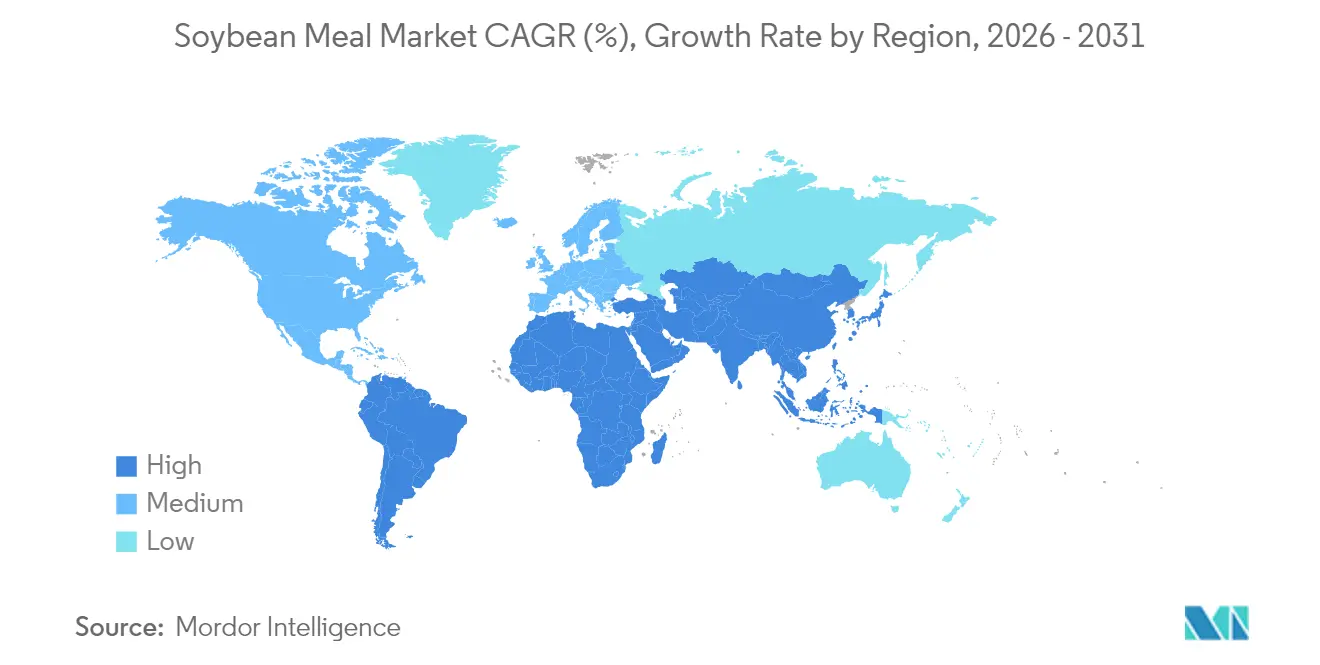

- Por geografia, a Ásia-Pacífico dominou com uma participação de valor de 38,02% em 2025; a mesma região deve crescer mais rapidamente a um CAGR de 5,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Farelo de Soja

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por formulações de ração animal com alto teor de proteína | +1.2% | Global; concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão da capacidade de ração para aquicultura | +0.8% | Núcleo na Ásia-Pacífico; transbordamento para a América do Sul | Longo prazo (≥ 4 anos) |

| Crescimento dos biocombustíveis impulsionando volumes adicionais de esmagamento de soja | +1.0% | América do Norte e UE; expansão para o Brasil | Curto prazo (≤ 2 anos) |

| Mandatos de fornecimento livre de desmatamento remodelando as rotas comerciais globais | +0.4% | Foco na UE com implicações globais | Médio prazo (2-4 anos) |

| Plataformas digitais de commodities em tempo real reduzindo custos de transação e logística | +0.3% | Global; adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção de rações com mistura de farinha de insetos e farelo de soja impulsionando a utilização geral do farelo de soja | +0.2% | Europa e América do Norte; projetos-piloto na Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Formulações de Ração Animal com Alto Teor de Proteína

A ração representa 60-70% dos custos de produção pecuária, levando os formuladores a buscar fontes proteicas que maximizem a entrega de aminoácidos por unidade de preço. O farelo de soja fornece consistentemente um perfil equilibrado de aminoácidos e apresenta em média 37,7% de proteína bruta nas novas variedades, reforçando seu domínio nas rações de precisão para aves e suínos. As rações para frangos de corte absorvem atualmente 66,2% do farelo utilizado em rações avícolas, após um aumento de 21,5% entre 2017 e 2022. O rápido crescimento do consumo de carne no Sudeste Asiático amplifica essa demanda, enquanto as melhorias genéticas nas cultivares de soja aumentam as vantagens de digestibilidade em relação às alternativas vegetais variáveis.

Expansão da Capacidade de Ração para Aquicultura

A aquicultura representa o setor de proteína animal de crescimento mais rápido, e a ração para camarão, tilápia e bagre normalmente contém 30-35% de farelo de soja para atender às necessidades de digestibilidade e aminoácidos. O segmento de camarão do México, por si só, consome quantidades significativas de farelo de soja dos EUA, com o produtor de ração Vimifos capturando 21% da participação do mercado local com formulações ricas em soja.[1] Associação de Produtores de Soja de Iowa, "Perspectiva de Demanda de Soja 2025," iasoybeans.com As variantes de farelo fermentado reduzem os fatores antinutricionais e melhoram os índices de conversão alimentar, enquanto os aprimoramentos da tecnologia de extrusão elevam ainda mais a digestibilidade, consolidando o papel do farelo de soja apesar da experimentação com proteínas de insetos.

Crescimento dos Biocombustíveis Impulsionando Volumes Adicionais de Esmagamento de Soja

As políticas de diesel renovável elevaram a demanda por óleo de soja nos EUA, aumentando a participação do óleo nas margens de esmagamento e estimulando uma expansão de capacidade superior a 30% desde 2023. Cada galão de diesel renovável produz quase 6,5 lb de farelo de soja como coproduto, aumentando os suprimentos tanto para exportação quanto para os mercados domésticos de ração. A ADM e outros esmagadores aceleraram as atualizações de plantas para capitalizar os incentivos de crédito premium, garantindo uma produção abundante de farelo mesmo quando o óleo comanda prêmios de preço.[2]Reuters, "China Aprova Acordo Bunge-Viterra," reuters.com

Mandatos de Fornecimento Livre de Desmatamento Remodelando as Rotas Comerciais Globais

O regulamento da UE que entra em vigor em dezembro de 2025 obriga os importadores a comprovar a proveniência livre de desmatamento, acrescentando USD 2-5 por tonelada métrica às cargas certificadas e incentivando o rastreamento de lotes habilitado por blockchain. A Bunge geolocaliza mais de 16.000 fazendas sul-americanas e enviou 185.000 toneladas métricas de farelo de soja em conformidade para a Tailândia, com os primeiros adotantes capturando prêmios de preço. Fornecedores com cadeias de suprimentos verificadas por satélite ganham vantagem, potencialmente reorganizando os fluxos comerciais estabelecidos do Brasil, Argentina e Paraguai para a UE e o Reino Unido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços da soja impulsionada pelo clima e pelas políticas de biocombustíveis | -0.9% | Global; aguda na América do Sul e América do Norte | Curto prazo (≤ 2 anos) |

| Incidentes de contaminação por micotoxinas endurecendo as regras de qualidade | -0.5% | Global; mais elevado na Ásia-Pacífico e na África Subsaariana | Médio prazo (2-4 anos) |

| Concorrência de farinhas alternativas com alto teor de proteína | -0.4% | Global; pronunciado na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Financiamento vinculado a critérios ESG penalizando o farelo de soja associado a mudanças no uso da terra | -0.3% | Mercados financeiros da UE e da OCDE com transbordamento global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Soja Impulsionada pelo Clima e pelas Políticas de Biocombustíveis

Secas, inundações e oscilações cambiais intensificaram os movimentos de preços, complicando as aquisições para os fabricantes de ração composta. As inundações no Brasil reduziram a safra de 2024 no Rio Grande do Sul em 2,71 milhões de toneladas métricas, enquanto o relatório WASDE de janeiro de 2025 dos EUA surpreendeu os mercados futuros com reduções menores de rendimento e desencadeou altas altistas mesmo com os estoques globais se aproximando de recordes. A demanda por diesel renovável exagera as oscilações ao apertar o fornecimento doméstico de óleo, forçando os esmagadores a fazer hedge ativo das margens e aumentando o risco para os compradores de farelo a jusante.

Incidentes de Contaminação por Micotoxinas Endurecendo as Regras de Qualidade

Pesquisas globais mostram que 88% das amostras de ração contêm pelo menos uma micotoxina, e o farelo de soja chinês apresenta 70% de contaminação por zearalenona a 47 microgramas por quilograma, exigindo programas de monitoramento onerosos. O farelo dos EUA rotineiramente apresenta resultados mais limpos, influenciando os compradores asiáticos que buscam qualidade consistente, mas o endurecimento universal dos limites de importação significa que os exportadores em todo o mundo estão investindo em kits de detecção rápida e estratégias integradas de remediação que podem acrescentar USD 1-3 por tonelada métrica aos custos de entrega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Ração Animal Acelera, Enquanto os Produtos Industriais e de Base Biológica Mostram Potencial de Crescimento

A ração animal permanece a âncora do mercado de farelo de soja, detendo 76,85% de seu valor em 2025. Os integradores de frangos de corte aumentaram a inclusão de farelo de soja à medida que as alternativas proteicas à base de lisina atingiram um platô, sustentando a contribuição do segmento de USD 80,11 bilhões para o tamanho do mercado de farelo de soja no ano base. Na suinocultura, a maior adoção de aminoácidos de grau alimentar reduziu os volumes, mas os ganhos gerais de eficiência alimentar preservaram a demanda à medida que as formulações de nutrição de precisão se inclinam para revestimentos proteicos equilibrados. A ração para aquicultura cresceu mais rapidamente dentro do bloco de ração devido aos farelos enriquecidos com enzimas que melhoram a digestibilidade, reforçando a forte dependência da Ásia de cargas importadas.

Os usos industriais e de base biológica devem crescer a um CAGR de 5,63%, o mais rápido entre todas as aplicações, à medida que os fabricantes exploram as frações de proteína e fibra renováveis do farelo de soja para adesivos, lubrificantes e selantes de telhado. As parcerias entre a Associação de Produtores de Soja de Iowa e marcas de consumo já comercializaram óleo de barra e corrente à base de soja, e os projetos-piloto do Airable Research Lab buscam estender o uso para compósitos de turbinas eólicas. À medida que essas iniciativas se expandem, elas poderão representar 9,72% do tamanho do mercado de farelo de soja até 2031, adicionando flexibilidade às estratégias de escoamento das plantas de esmagamento e amortecendo os ciclos de demanda impulsionados pela ração.

Análise Geográfica

A Ásia-Pacífico comanda 38,02% do valor de 2025 e projeta-se que expanda o mercado de farelo de soja a um CAGR de 5,96% até 2031. A China consumiu 80,6 milhões de toneladas métricas de farelo de soja em 2024, enquanto a produção de ração para pecuária contraiu ligeiramente à medida que a eficiência das rações melhorou e os rebanhos suínos se normalizaram após surtos de doenças. Vietnã, Filipinas e Bangladesh aumentaram as importações, e o consumo doméstico de 7,7 milhões de toneladas métricas da Índia sinaliza o aumento da absorção de proteínas nos segmentos de laticínios, aves e aquicultura. À medida que os complexos de aquicultura do Sudeste Asiático se expandem, os esmagadores regionais têm dificuldade em atender à demanda, garantindo um crescimento sustentado das importações mesmo sob regimes de preços voláteis.

A América do Norte ancora o fornecimento global por meio de redes de esmagamento de alta capacidade e políticas de biocombustíveis em expansão. O esmagamento de soja dos EUA atingiu 65,6 milhões de toneladas métricas em 2024, alta de 5,4% em relação ao ano anterior, e novas plantas no Centro-Oeste elevarão a capacidade diária de processamento em mais 1,4 bilhão de bushels até 2026. Projetos de capital como a instalação da Bartlett no Kansas, avaliada em USD 375 milhões, ilustram o alinhamento público-privado em torno das metas de diesel renovável, que se traduzem diretamente em maiores excedentes domésticos de farelo disponíveis para o México, Canadá e compradores asiáticos.

A América do Sul combina grande produção com diversificação logística. O Brasil produziu 42,4 milhões de toneladas métricas de farelo de soja em 2024 e exportou 21,2 milhões de toneladas métricas, auxiliado pela depreciação cambial e pela melhoria da infraestrutura portuária do Arco Norte. O esmagamento da Argentina se recuperou 37% para 42,4 milhões de toneladas métricas após a recuperação da seca, reconquistando sua posição de principal exportador com cortes nas tarifas de exportação e atualizações de dutos que restauraram a capacidade. Paraguai e Uruguai se expandem em bases estáveis, embora menores, aproveitando investimentos em rios e ferrovias para capturar a demanda asiática. No entanto, a estabilidade política, os gargalos de transporte e os critérios de sustentabilidade em evolução da UE moldarão a contribuição de longo prazo da região para a participação global no mercado de farelo de soja.

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Departamento de Comércio dos EUA impôs um direito compensatório acentuado de 340,7% sobre as exportações de farelo de soja orgânico da subsidiária da LT Foods, Ecopure, citando falta de cooperação durante sua investigação. Essa medida pode restringir severamente o acesso da Ecopure ao mercado dos EUA, levando a empresa a explorar recursos legais.

- Maio de 2025: O Uruguai assinou um acordo histórico com a China para exportar farelo de canola e farelo de soja, respaldado por um protocolo fitossanitário que garante segurança e rastreabilidade.

- Março de 2025: Os preços de base do farelo de soja sul-americano subiram para uma máxima de três meses, com os prêmios FOB Paranaguá do Brasil e FOB Rio Acima da Argentina atingindo aproximadamente USD 7,72/tonelada métrica e USD 2,20/tonelada métrica acima dos futuros da CBOT, respectivamente. Essa alta é alimentada por tensões comerciais globais, flutuações cambiais e incertezas de oferta local, particularmente a redução da previsão de safra da Argentina devido à seca.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo considera o farelo de soja como o resíduo proteico de alto teor obtido após a extração por solvente ou mecânica do óleo de grãos de soja inteiros, comercializado globalmente a granel e utilizado principalmente como ingrediente de grau alimentar em rações para pecuária, aves e aquicultura. Os valores são reportados em USD nominais ao preço livre a bordo do exportador mais ajustes de frete padrão.

Exclusão do escopo: concentrados especiais de proteína de soja e farinhas de soja fermentadas não estão incluídos.

Visão Geral da Segmentação

- Por Aplicação

- Ração Animal

- Processamento de Alimentos e Bebidas

- Produtos Industriais e de Base Biológica

- Por Geografia (Análise de Produção (Volume), Análise de Consumo (Valor e Volume), Análise de Importação (Valor e Volume), Análise de Exportação (Valor e Volume) e Análise de Tendência de Preços)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Espanha

- Croácia

- França

- Alemanha

- Rússia

- Ásia-Pacífico

- Índia

- China

- Bangladesh

- América do Sul

- Brasil

- Argentina

- Uruguai

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- África

- África do Sul

- Egito

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Chamadas estruturadas com esmagadores, formuladores de ração e comerciantes de commodities nas Américas, Ásia-Pacífico e Europa nos ajudaram a validar taxas de inclusão, preços médios de venda e planos de expansão de curto prazo. Nossos analistas também circularam pesquisas breves para gerentes de compras a fim de triangular as diferenças de custo de entrega e as normas de giro de estoque.

Pesquisa Documental

Começamos com curvas de produção, comércio e preços publicadas pelo USDA-ERS, FAO FAOSTAT e UN Comtrade, que nos permitiram identificar volumes de esmagamento, rendimentos de farelo e fluxos transfronteiriços. Perspectivas de consumo específicas por região foram extraídas de fontes como a Perspectiva Agrícola OCDE-FAO, o Conselho Internacional de Grãos e periódicos científicos selecionados de ciência da alimentação animal. Os relatórios anuais 10-K de empresas, apresentações para investidores e registros alfandegários foram obtidos por meio do D&B Hoovers e do Dow Jones Factiva para comparar as principais capacidades de esmagamento e padrões de embarque. Esta lista é ilustrativa; muitos outros conjuntos de dados abertos apoiaram verificações intermediárias.

Uma segunda varredura cobriu políticas e impulsionadores de demanda. Acompanhamos os mandatos de diesel renovável, relatórios de inventário de gado e estudos de substituição de ingredientes de ração de ministérios nacionais de agricultura, Eurostat e CONAB brasileiro, ajudando-nos a capturar as impressões regulatórias e dietéticas que influenciam o uso do farelo de soja.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte o esmagamento global de soja em produção de farelo, ajusta para perdas de especificação de proteína e combina esse volume com os preços médios de venda por região. Os resultados são testados sob pressão com consolidações seletivas de baixo para cima de esmagadores listados publicamente e verificações de canais de importadores amostrados, depois ajustados para taxas de inclusão em rações, substituição de farinha de peixe, mudanças de esmagamento impulsionadas pelo biodiesel, pesos de abate de gado e preços médios trimestrais do farelo de soja. A regressão multivariada com correção de erros ARIMA projeta esses impulsionadores até 2030, com o consenso de especialistas orientando os limites dos cenários.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, nossa equipe reexecuta testes de variância em relação a índices de preços independentes e séries de produção pecuária; anomalias acionam novos contatos com especialistas do domínio. Os modelos são atualizados anualmente, e choques materiais de política ou safra motivam atualizações intermediárias para que os clientes tenham a visão mais recente.

Por que a Linha de Base de Farelo de Soja da Mordor merece confiança

As estimativas publicadas frequentemente divergem porque cada empresa combina recortes de produtos distintos, âncoras de preços e cadências de atualização.

Os principais fatores de divergência incluem escopos restritos apenas à ração, âncoras de preços em um único país ou linhas de base pontuais de 2023 usadas por concorrentes, enquanto a Mordor Intelligence vincula os valores à produção global total de farelo e atualiza a cada safra.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 104,23 Bn (2025) | ||

| USD 124,96 Bn (2024) | Consultoria Global A | Preço ancorado apenas nos valores CIF de importação do Leste Asiático |

| USD 98,7 Bn (2025) | Consultoria Regional B | Exclui pools de demanda industrial e de alimentos para animais de estimação |

Extratos públicos situam o mercado em USD 124,96 bilhões para 2024 e USD 98,7 bilhões para 2025, em comparação com nossa linha de base de USD 104,23 bilhões para 2025. Em suma, ao combinar escolhas de escopo transparentes com insumos agronômicos e comerciais atualizados anualmente, oferecemos aos tomadores de decisão uma linha de base equilibrada e reproduzível que podem auditar e explicar com facilidade.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de farelo de soja?

O tamanho do mercado de farelo de soja é de USD 108,81 bilhões em 2026 e deve atingir USD 134,83 bilhões até 2031 a um CAGR de 4,39%.

Qual região detém a maior participação no mercado de farelo de soja?

A Ásia-Pacífico lidera com 38,02% da receita global em 2025 e também deve ser a região de crescimento mais rápido até 2031.

Por que o diesel renovável é importante para a demanda de farelo de soja?

As políticas de diesel renovável impulsionam o uso de óleo de soja, incentivando os esmagadores a expandir a capacidade; o processamento adicional de oleaginosas gera volumes maiores de farelo de soja como coproduto, que os usuários de ração e industriais absorvem.

Qual segmento de aplicação está crescendo mais rapidamente?

As aplicações industriais e de base biológica do farelo de soja devem crescer a um CAGR de 5,63% à medida que biolubricantes, adesivos e outros produtos renováveis ganham força.

Página atualizada pela última vez em: