Tamanho e Participação do Mercado de Agricultura do Brasil

Análise do Mercado de Agricultura do Brasil por Mordor Intelligence

O tamanho do mercado de agricultura do Brasil está projetado para expandir de USD 126,71 bilhões em 2025 e USD 132,62 bilhões em 2026 para USD 166,42 bilhões até 2031, registrando um CAGR de 4,65% entre 2026 e 2031. Este crescimento constante posiciona o Brasil como um dos principais fornecedores globais no mercado de agricultura. Os principais impulsionadores incluem a demanda sustentada por grãos e oleaginosas da China e do Sudeste Asiático, o aumento dos mandatos de mistura de etanol e a ampla adoção de práticas de cultivo duplo. Esses fatores estão sustentando o crescimento da produção, apesar de desafios como preços internacionais mais baixos e eventuais gargalos logísticos. Iniciativas governamentais, como o programa de crédito rural Plano Safra, esquemas de crédito de carbono que incentivam práticas regenerativas e tecnologias de agricultura de precisão que melhoram a eficiência dos fertilizantes, estão ajudando a estabilizar as margens agrícolas frente às flutuações de preços. Enquanto os traders multinacionais continuam a dominar as capacidades de esmagamento e originação, cooperativas e processadores de médio porte estão expandindo suas operações em regiões de fronteira, onde os custos de terra são mais baixos em comparação com a região Centro-Oeste. Investimentos estratégicos em portos do arco norte, redes ferroviárias internas e instalações de produção de etanol de milho estão projetados para reduzir gradualmente os custos de frete, diversificar a utilização doméstica de grãos e aumentar a competitividade exportadora do Brasil no mercado de agricultura até 2031.

Principais Conclusões do Relatório

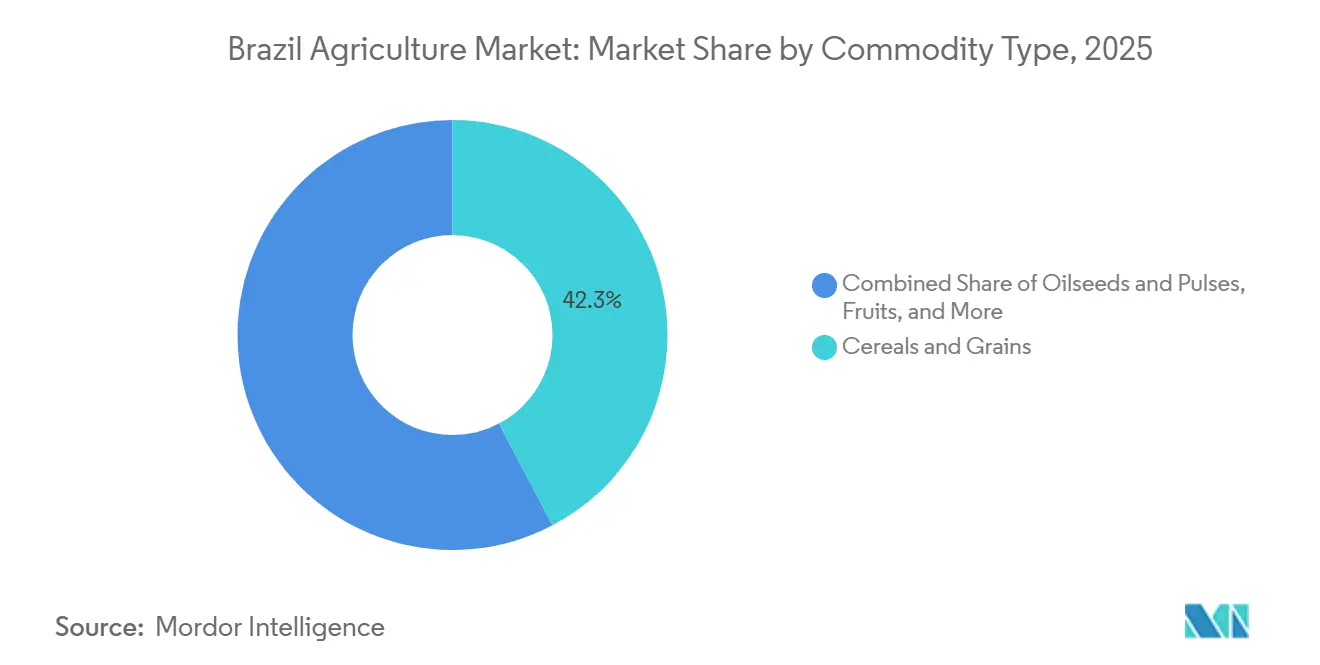

- Por tipo de commodity, cereais e grãos lideraram com 42,3% da participação do mercado de agricultura do Brasil em 2025, enquanto oleaginosas e leguminosas avançam a um CAGR de 5,0% até 2031, o mais rápido entre todos os segmentos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Agricultura do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda global por soja brasileira | +1.0% | China, União Europeia e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Expansão dos sistemas de cultivo duplo | +0.7% | Mato Grosso, Goiás, Paraná e MATOPIBA | Longo prazo (≥ 4 anos) |

| Programas preferenciais de crédito rural | +0.5% | Nacional com foco no Centro-Oeste e Sul | Curto prazo (≤ 2 anos) |

| Digitalização na propriedade e adoção de agricultura de precisão | +0.4% | Mato Grosso, Paraná, Rio Grande do Sul e MATOPIBA | Médio prazo (2 a 4 anos) |

| Monetização de créditos de carbono via agricultura regenerativa | +0.3% | Mato Grosso, Goiás e Mato Grosso do Sul | Médio prazo (2 a 4 anos) |

| Expansão do etanol de milho impulsionando a demanda doméstica por grãos | +0.2% | MATOPIBA e Centro-Oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Global por Soja Brasileira

Fabricantes chineses de ração importaram 112 milhões de toneladas métricas de soja brasileira em 2024, representando 77% do total das exportações de soja do Brasil e quase metade das necessidades de esmagamento da China [1]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Brazil Soybean Exports to China Hit Record 112 Million Tons in 2024," fas.usda.gov. Fretes favoráveis nos portos do arco norte e preços competitivos na porteira, influenciados por uma depreciação de 8% do Real brasileiro, ampliaram ainda mais a vantagem de preço do Brasil em relação aos embarques do Golfo dos Estados Unidos. A Companhia Nacional de Abastecimento prevê a produção de soja em 177 milhões de toneladas métricas para a safra 2025-26, sustentada por uma expansão de 4% na área de cultivo no MATOPIBA e pela adoção de variedades tolerantes à seca desenvolvidas pela Empresa Brasileira de Pesquisa Agropecuária. Os compradores da União Europeia continuam sendo um mercado premium para a soja livre de desmatamento que atende aos padrões de rastreabilidade estabelecidos no Regulamento de Desmatamento da União Europeia. Enquanto isso, Vietnã e Tailândia aumentaram as importações em 18% em 2024 para garantir farelo proteico para as indústrias de aquicultura e avicultura. Esses fatores estruturais fornecem uma base estável para os volumes de exportação, mesmo durante períodos de preços mais baixos.

Expansão dos Sistemas de Cultivo Duplo

O milho safrinha atingiu uma produção recorde de 115,6 milhões de toneladas métricas em 2024, representando 92% da produção total de milho. Isso foi impulsionado pelo replantio de quase toda a área de soja em Mato Grosso e Goiás com híbridos de maturação precoce que utilizam a umidade residual do solo[2]Fonte: Companhia Nacional de Abastecimento, "Acompanhamento da Safra Brasileira de Grãos 2024-25," conab.gov.br. Essa prática reduziu o período de pousio de seis meses para quase zero, efetivamente dobrando a eficiência do uso da terra sem causar desmatamento adicional. De acordo com o Ministério da Agricultura, 18 milhões de hectares estão atualmente sob cultivo duplo, com meta de expansão para 25 milhões de hectares até 2030. Empresas de sementes introduziram híbridos de milho de 90 dias e sojas de alto teor oleico projetados para cronogramas de plantio mais apertados, enquanto plantadeiras de precisão melhoram a precisão do espaçamento e aumentam as produtividades. O risco de geada no Paraná e no Mato Grosso do Sul continua sendo um desafio, especialmente quando chuvas tardias atrasam a colheita da soja. O seguro agrícola e os contratos a termo estão sendo cada vez mais utilizados para ajudar os produtores a garantir margens apesar das incertezas relacionadas ao clima.

Programas Preferenciais de Crédito Rural

O Plano Safra 2024-25 aumentou os empréstimos subsidiados para BRL 475,5 bilhões (USD 88,2 bilhões), com taxas de juros variando de 4% a 8%, protegendo assim os produtores de taxas comerciais superiores a 12%. Durante o primeiro semestre do ano agrícola, os desembolsos atingiram BRL 320 bilhões (USD 59,4 bilhões), facilitando pré-compras significativas de fertilizantes à medida que os preços caíram 24% em relação ao pico de 2022. O Banco Nacional de Desenvolvimento Econômico e Social alocou BRL 25 bilhões adicionais (USD 4,6 bilhões) para apoiar investimentos em pivôs de irrigação, armazéns de grãos e maquinário de taxa variável, com foco no MATOPIBA, onde a capacidade de armazenamento ainda é insuficiente. As cooperativas integraram essas linhas de crédito com pacotes de insumos e opções de pagamento diferido, garantindo que as áreas de plantio sejam mantidas mesmo durante períodos de volatilidade de preços. Essa abordagem mitiga reduções repentinas de área plantada e ajuda a estabilizar a produção agrícola no Brasil ao longo de diferentes ciclos de mercado.

Expansão do Etanol de Milho Impulsionando a Demanda Doméstica por Grãos

No Brasil, a produção de etanol de milho difere de outros países devido à sua dependência do milho de segunda safra, que representa aproximadamente 99% do milho produzido na região Centro-Sul. De acordo com a União da Indústria de Cana-de-Açúcar e Bioenergia (UNICA), durante a safra 2024/2025, o setor de etanol de milho processou 6,5 milhões de toneladas métricas de milho, produzindo 8,2 bilhões de litros de etanol. Projeções do Ministério de Minas e Energia (MME) indicam que esse volume poderá aumentar para 14 bilhões de litros até 2033. Esse crescimento é sustentado pelos créditos de intensidade de carbono do RenovaBio e pelo aumento dos mandatos de mistura à gasolina[3]Fonte: União da Indústria de Cana-de-Açúcar do Brasil, "Corn Ethanol Capacity Forecast," unica.com.br. Mato Grosso responde por 60% das usinas de etanol, aproveitando seu excedente de milho safrinha para processamento local, o que compensa os desafios logísticos. Cada bilhão adicional de litros de produção de etanol utiliza aproximadamente 700.000 toneladas métricas de milho, reduzindo os excedentes exportáveis e sustentando os níveis de base domésticos. A Archer Daniels Midland Company comprometeu USD 60 milhões para uma nova usina, com previsão de início de operações em 2026. O coproduto de ração, grãos secos de destilaria com solúveis, está contribuindo para uma redução de 8% nos custos de ração avícola, gerando valor em toda a cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de commodities e exposição a guerras comerciais | -0.8% | Nacional, especialmente Mato Grosso, Paraná e Rio Grande do Sul | Curto prazo (≤ 2 anos) |

| Gargalos logísticos (portos, rodovias, ferrovias) | -0.6% | Corredores de Santos e Paranaguá, transbordamento do arco norte | Médio prazo (2 a 4 anos) |

| Conflitos pelo uso da água nas regiões do MATOPIBA | -0.5% | Regiões exportadoras com embarques para a União Europeia e China | Médio prazo (2 a 4 anos) |

| Barreiras sanitárias e fitossanitárias mais rígidas em culturas sensíveis a resíduos | -0.3% | Maranhão, Tocantins, Piauí e Bahia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Commodities e Exposição a Guerras Comerciais

Os futuros de soja na Bolsa de Mercadorias de Chicago recuaram 25% em 2024, reduzindo as margens agrícolas brasileiras em 30%, uma vez que apenas 40% da safra havia sido vendida a termo no momento do plantio. Os preços do milho oscilaram entre USD 4,20 e USD 5,80 por bushel, gerando incerteza nas projeções de receita. Embora a depreciação cambial tenha proporcionado alívio parcial, foi insuficiente para recuperar os níveis de rentabilidade do ciclo anterior. Disputas comerciais entre os Estados Unidos e a China têm o potencial de deslocar os prêmios de exportação do Brasil em USD 25 por tonelada métrica em qualquer direção com aviso mínimo. Em resposta, as cooperativas introduziram contratos de preço mínimo para transferir o risco aos agregadores. Essa abordagem consome capital de giro e desacelera os investimentos em infraestrutura de armazenamento e logística.

Conflitos pelo Uso da Água nas Regiões do MATOPIBA

A Agência Nacional de Águas projeta que 30% a 40% da demanda de irrigação na região do MATOPIBA poderá permanecer não atendida entre 2025 e 2040 sem o desenvolvimento de novos reservatórios, adutoras e sistemas de captação de água na propriedade. A expansão do cultivo de soja e algodão intensificou a competição pelos recursos hídricos com o consumo doméstico e os reservatórios de hidroelétricas. Em anos de seca, as autoridades frequentemente impõem proibições de bombeamento, o que pode reduzir as produtividades agrícolas em até 15%. O Plano de Agricultura Sustentável alocou BRL 10 bilhões (USD 1,9 bilhão) para pivôs de baixa pressão e sistemas de irrigação por gotejamento, que podem reduzir o uso de água em até um terço. Atrasos no licenciamento ambiental têm dificultado a implementação desses projetos. As soluções de longo prazo estão focadas em marcos de governança de bacias hidrográficas, que ainda estão em negociação entre agências estaduais e associações de produtores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Commodity: Cereais e Grãos Ancoram o Volume Enquanto Oleaginosas e Leguminosas Impulsionam o Valor

Cereais e grãos responderam por 42,3% da participação do mercado de agricultura do Brasil em 2025, impulsionados principalmente pelo milho, que atendeu tanto à demanda por ração quanto aos requisitos de mistura de combustível. As usinas de etanol consumiram 10 milhões de toneladas métricas de milho em 2024. A produção de milho safrinha atingiu 115,6 milhões de toneladas métricas, possibilitando exportações de 45 milhões de toneladas métricas, posicionando o Brasil como o segundo maior fornecedor global após os Estados Unidos. A produção de trigo no Paraná e no Rio Grande do Sul totalizou 8,5 milhões de toneladas métricas, e os déficits de moagem doméstica necessitaram a importação de 6 milhões de toneladas métricas da Argentina. A produção de arroz atingiu 10,6 milhões de toneladas métricas em lavouras irrigadas no Rio Grande do Sul, atendendo ao consumo doméstico, mas raramente entrando nos mercados de exportação. Melhorias de produtividade por meio da aplicação de fertilizantes de precisão e sementes híbridas estão projetadas para aumentar a produtividade do milho em 2,3% ao ano, garantindo que os cereais permaneçam um componente crítico do crescimento do mercado de agricultura do Brasil até 2031.

Oleaginosas e leguminosas representam o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) projetada de 5,0% até 2031. O Brasil está projetado para aumentar a produção de soja de 169 milhões de toneladas métricas na safra 2024-25 para uma estimativa de 177 milhões de toneladas métricas na safra seguinte. As instalações de esmagamento domésticas operaram a 90% da capacidade em 2024, processando 53,5 milhões de toneladas métricas de soja em farelo e óleo para atender às necessidades de ração e biodiesel. O mandato de mistura de biodiesel aumentou de B14 em 2024 para B15 em 2025, necessitando de 1,2 milhão adicional de toneladas métricas de óleo de soja. Isso levou os processadores no Paraná e em Mato Grosso a otimizar as operações das plantas. O tamanho do mercado para derivados de soja está se expandindo tanto no nível de produção quanto dentro da cadeia de valor agregado. Coletivamente, esses fatores posicionam as oleaginosas como o maior contribuinte para o crescimento futuro de valor no mercado de agricultura do Brasil.

Análise Geográfica

Em 2024, a região Centro-Oeste respondeu por 48% da produção nacional de grãos e oleaginosas do Brasil, impulsionada pela produção de 75 milhões de toneladas métricas de soja e milho em Mato Grosso. Corredores ferroviários e de barcaças direcionaram o frete para o norte, em direção a Itaituba e Santarém, reduzindo os custos de transporte em USD 20 por tonelada métrica em comparação com a rota de Santos. O aumento dos preços da terra e a estagnação das melhorias de produtividade levaram os produtores a explorar novas áreas na fronteira do MATOPIBA. Os custos de terra nessa região são 50% mais baixos do que no Centro-Oeste, e o cultivo de soja se expandiu em 2,5 milhões de hectares entre 2020 e 2024. A escassez de água continua sendo um desafio significativo, enfatizando a importância de uma gestão eficaz de irrigação e de bacias hidrográficas para realizar plenamente o potencial agrícola da região no Brasil.

O Sul produziu 52 milhões de toneladas métricas de grãos em 2024, com forte desempenho em trigo de inverno e arroz irrigado. As produtividades de soja na região foram 12% superiores à média nacional, sustentadas por chuvas regulares e solos férteis. Os portos de Paranaguá e Rio Grande gerenciaram 60% dos embarques da região, embora equipamentos obsoletos tenham levado a prolongados atrasos de embarcações. O investimento da Coamo em um terminal dedicado em Paranaguá reduziu os custos de frete para seus associados em USD 10 por tonelada métrica. Enquanto isso, o Sudeste, abrangendo São Paulo e Minas Gerais, produziu 360 milhões de toneladas métricas de cana-de-açúcar, 2,1 milhões de toneladas métricas de café e 12 milhões de toneladas métricas de laranjas em 2024. A região se beneficia de densos clusters de processamento e proximidade com centros de demanda urbana, o que fortalece as cadeias de suprimentos e aumenta a agregação de valor, contribuindo para o crescimento geral do mercado agrícola do Brasil além da produção de commodities brutas.

O Norte produziu 8 milhões de toneladas métricas de grãos em 2024. A aplicação rigorosa dos limites de desmatamento restringiu a expansão de terras agrícolas, mas programas de crédito de carbono e protocolos de pecuária de baixo carbono introduziram fontes alternativas de receita. Os portos de Miritituba e Santarém movimentaram 15 milhões de toneladas métricas de carga, utilizando o Rio Tapajós para reduzir os custos de frete do Mato Grosso em USD 25 por tonelada métrica. No entanto, restrições de calado durante os meses secos continuam a limitar as economias de escala. Iniciativas de dragagem sob o Ministério da Infraestrutura visam aprofundar os canais até 2027, abordando esses desafios. Combinados com incentivos à agricultura regenerativa, esses desenvolvimentos posicionam o Norte como uma área estratégica, porém ambientalmente sensível, para o crescimento dentro do mercado agrícola do Brasil.

Cenário Competitivo

O mercado de agricultura do Brasil é caracterizado pela presença de grandes players como Cargill, Incorporated, Bunge Limited, Archer-Daniels-Midland Company e Louis Dreyfus Company B.V. Essas empresas estão aprimorando a integração vertical ao adicionar dois milhões de toneladas métricas de nova capacidade de esmagamento e expandir seus terminais portuários proprietários, o que reduz os tempos de espera de embarcações em 40%. A implantação de rastreabilidade por blockchain pela Bunge em 2024 posiciona os principais traders para cumprir as auditorias do Regulamento de Desmatamento da União Europeia, aumentando as barreiras de entrada para exportadores menores. Cooperativas como Coamo, Caramuru e Amaggi estão gradualmente aumentando sua participação de volume ao oferecer serviços integrados, incluindo financiamento de insumos, agronomia e comercialização, que aumentam os retornos dos associados. Em 2024, a Coamo processou 4,2 milhões de toneladas métricas de grãos e inaugurou um terminal de meio milhão de toneladas em Paranaguá para internalizar as margens logísticas.

O segundo nível é composto por operadores proprietários de terras, como SLC Agrícola e BrasilAgro, que se concentram em escalar operações na fronteira do MATOPIBA, onde as terras aráveis são mais acessíveis. Isso permite que os custos de produção sejam até USD 50 por tonelada métrica mais baixos do que na região Centro-Oeste. Em 2024, a SLC Agrícola implementou sensores conectados à internet em 400.000 hectares, resultando em uma redução de 12% no consumo de diesel e no fortalecimento de sua vantagem de custo. Empresas de tecnologia agrícola como Solinftec e Agrosmart captaram USD 120 milhões em 2022 para fornecer suporte à decisão baseado em inteligência artificial, democratizando os conhecimentos agronômicos que anteriormente eram limitados às empresas multinacionais. O projeto Acorn do Rabobank introduz uma fonte de receita de compensação de carbono, ampliando as oportunidades estratégicas. O controle sobre os slots portuários e a capacidade ferroviária continua sendo um fator crítico na realização de preços, impulsionando joint ventures entre cooperativas, fundos de pensão e traders para garantir corredores de exportação.

O ambiente competitivo está projetado para se intensificar à medida que a União Europeia, a China e outros grandes compradores aumentam seus requisitos de sustentabilidade, favorecendo operadores com capacidades abrangentes de monitoramento. Os produtores menores enfrentam o risco de exclusão, a menos que se alinhem com plataformas digitais ou cooperativas que forneçam infraestrutura e suporte de conformidade. As empresas multinacionais provavelmente aproveitarão suas capacidades logísticas e margens de processamento para expandir os investimentos a jusante, enquanto as cooperativas com foco regional dependerão da fidelidade dos associados e da expertise localizada. No geral, o posicionamento de mercado até 2031 será moldado por uma ênfase estratégica em rastreabilidade, práticas agrícolas regenerativas e a integração do etanol.

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Brasil lançou a iniciativa RAIZ (Investimento em Agricultura Resiliente para Degradação Líquida Zero de Terras) durante a cúpula da COP30 em Belém. Este programa visa mobilizar investimentos públicos e privados para restaurar terras agrícolas degradadas, aumentar a segurança alimentar e mitigar os impactos das mudanças climáticas.

- Novembro de 2025: A PepsiCo, em colaboração com a Griffith Foods e a Milhão, lançou um programa piloto de incentivo direto ao produtor rural projetado para promover a agricultura regenerativa na região do Cerrado do Brasil. Esta área é uma das savanas mais biodiversas do mundo e uma importante fronteira agrícola.

- Março de 2025: A Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) fortaleceu sua parceria com o Brasil para priorizar os sistemas agroalimentares durante as negociações climáticas da COP30 em Belém. Esta colaboração enfatiza a segurança alimentar, a agricultura resiliente e o manejo florestal sustentável como estratégias essenciais para alcançar os objetivos do Acordo de Paris.

Research Methodology Framework and Report Scope

Definição de Mercado e Cobertura Principal

O nosso estudo define o mercado agrícola brasileiro como o valor gerado na exploração agrícola por culturas de campo, cereais, grãos, oleaginosas, leguminosas, culturas açucareiras, culturas de fibra, frutas, hortícolas, café e cacau colhidos por empresas comerciais e pequenos agricultores nas cinco macro-regiões. O valor corresponde à produção interna multiplicada pelos preços médios anuais no produtor.

Exclusão do Âmbito: Pecuária, aquacultura, silvicultura e serviços agrícolas auxiliares estão fora da presente estimativa.

Visão Geral da Segmentação

- Por Tipo de Commodity

- Cereais e Grãos

- Análise de Produção

- Visão Geral

- Área Colhida e Produtividade

- Análise de Consumo (Valor e Volume)

- Análise de Comércio (Valor e Volume)

- Análise do Mercado de Importação

- Visão Geral

- Principais Mercados Fornecedores

- Análise do Mercado de Exportação

- Visão Geral

- Principais Mercados de Destino

- Análise do Mercado de Importação

- Análise e Previsão de Tendência de Preços no Atacado

- Análise de Sazonalidade

- Análise de Produção

- Oleaginosas e Leguminosas

- Análise de Produção

- Visão Geral

- Área Colhida e Produtividade

- Análise de Consumo (Valor e Volume)

- Análise de Comércio (Valor e Volume)

- Análise do Mercado de Importação

- Visão Geral

- Principais Mercados Fornecedores

- Análise do Mercado de Exportação

- Visão Geral

- Principais Mercados de Destino

- Análise do Mercado de Importação

- Análise e Previsão de Tendência de Preços no Atacado

- Análise de Sazonalidade

- Análise de Produção

- Frutas

- Análise de Produção

- Visão Geral

- Área Colhida e Produtividade

- Análise de Consumo (Valor e Volume)

- Análise de Comércio (Valor e Volume)

- Análise do Mercado de Importação

- Visão Geral

- Principais Mercados Fornecedores

- Análise do Mercado de Exportação

- Visão Geral

- Principais Mercados de Destino

- Análise do Mercado de Importação

- Análise e Previsão de Tendência de Preços no Atacado

- Análise de Sazonalidade

- Análise de Produção

- Hortaliças

- Análise de Produção

- Visão Geral

- Área Colhida e Produtividade

- Análise de Consumo (Valor e Volume)

- Análise de Comércio (Valor e Volume)

- Análise do Mercado de Importação

- Visão Geral

- Principais Mercados Fornecedores

- Análise do Mercado de Exportação

- Visão Geral

- Principais Mercados de Destino

- Análise do Mercado de Importação

- Análise e Previsão de Tendência de Preços no Atacado

- Análise de Sazonalidade

- Análise de Produção

- Culturas Comerciais

- Análise de Produção

- Visão Geral

- Área Colhida e Produtividade

- Análise de Consumo (Valor e Volume)

- Análise de Comércio (Valor e Volume)

- Análise do Mercado de Importação

- Visão Geral

- Principais Mercados Fornecedores

- Análise do Mercado de Exportação

- Visão Geral

- Principais Mercados de Destino

- Análise do Mercado de Importação

- Análise e Previsão de Tendência de Preços no Atacado

- Análise de Sazonalidade

- Análise de Produção

- Cereais e Grãos

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com agronomistas de cooperativas, distribuidores de insumos agrícolas, comerciantes de grãos, gestores de moinhos e responsáveis pelo crédito rural no Sul, Sudeste e Centro-Oeste. Estas conversas clarificaram as variações nos custos de insumos, as expectativas emergentes de rendimento e os descontos típicos no produtor, permitindo-nos verificar rácios e refinar pressupostos controversos.

Investigação Documental

Extraímos inicialmente séries de área e produção do IBGE PAM, dos boletins de colheita do MAPA-CONAB e do FAO FAOSTAT, que ancoram as tendências de volume a longo prazo. Os balanços comerciais foram mapeados com dados aduaneiros do COMEXSTAT, enquanto as referências de preços no produtor e à vista provieram dos índices CEPEA e das liquidações de futuros da B3. Contexto adicional foi obtido a partir de revistas científicas de agronomia, comunicados do Banco Central sobre crédito rural e meios de comunicação de referência, tendo sido posteriormente enriquecido com sinais empresariais do D&B Hoovers e do Dow Jones Factiva. Estas referências enquadraram os pressupostos de base antes das entrevistas.

As fontes indicadas são ilustrativas; muitas outras publicações e conjuntos de dados apoiaram a recolha, validação e clarificação dos dados.

Dimensionamento de Mercado e Previsão

Aplicámos uma construção descendente de área colhida × rendimento × preço para reconstruir o valor das culturas de 2024 por produto, e corroborámos os resultados com verificações ascendentes seletivas que agregaram os volumes processados em elevadores amostrados, as capacidades de esmagamento dos processadores e auditorias de preços por canal. As variáveis-chave incluem a área plantada, a tendência de rendimento, o desembolso de crédito rural, a trajetória do BRL face ao USD, a procura interna de rações e os volumes de exportação para a China. As previsões até 2030 utilizam regressão multivariada combinada com análise de cenários, de modo a que as oscilações climáticas e as alterações de política permaneçam visíveis. Onde os dados granulares eram insuficientes, as lacunas foram imputadas com análogos regionais e validadas com especialistas antes do fecho final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por filtros automáticos de variância, revisão por pares de analistas sénior e uma nova reconciliação com indicadores externos, como a quota no PIB e leituras satelitares de uso do solo. Atualizamos cada conjunto de dados anualmente, com revisões intercalares quando secas, alterações de política ou choques cambiais alteram materialmente os fatores de base.

Por que Razão a Nossa Linha de Base para a Agricultura no Brasil é Fiável

As estimativas publicadas divergem frequentemente porque as empresas definem a agricultura de forma diferente, recorrem a cestos de preços distintos ou atualizam em cadências irregulares.

Os principais fatores de divergência incluem a inclusão da pecuária por parte de alguns editores, a utilização de preços de tabela em vez de preços transacionados e horizontes de previsão mais longos que esticam os pressupostos. A Mordor fixa o âmbito apenas na produção de culturas, mantém um cesto de preços uniforme e revê os insumos todos os anos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 128,6 mil milhões (2025) | Mordor Intelligence | - |

| USD 126,6 mil milhões (2024) | Global Consultancy A | Médias de calendário; sem ajustamento para dupla colheita; validação primária limitada |

| USD 100,2 mil milhões (2022) | Industry Intelligence Firm B | Ano de base mais antigo; exclui frutas e hortícolas |

| USD 380 mil milhões (2024) | Regional Advisory C | Inclui pecuária e serviços agrícolas; aplica margens de grossista |

Quando se aplica um âmbito de culturas consistente, cestos de preços validados e atualizações anuais, a Mordor fornece uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho estimado do mercado de agricultura do Brasil em 2026 e qual é a previsão para 2031?

O tamanho do mercado de agricultura do Brasil é de USD 132,62 bilhões em 2026 e está projetado para atingir USD 166,42 bilhões até 2031.

Qual é a taxa de crescimento projetada para o setor agrícola do Brasil?

O mercado está previsto para se expandir a uma taxa de crescimento anual composta de 4,65% entre 2026 e 2031.

Qual segmento de commodity detém a maior participação?

Cereais e Grãos lideraram com 42,3% de participação em 2025, impulsionados pela produção recorde de milho que abastece tanto a pecuária quanto a demanda por etanol.

Qual segmento está crescendo mais rapidamente?

Oleaginosas e Leguminosas, dominadas pela soja, está projetada para crescer a um CAGR de 5,0% até 2031 devido à forte demanda externa e de biodiesel.

Como as restrições logísticas estão sendo abordadas?

Investimentos de BRL 15 bilhões (USD 2,8 bilhões) estão planejados para modernização de portos, enquanto terminais do arco norte e novos ramais ferroviários visam reduzir os custos de frete e os tempos de espera de embarcações.

Página atualizada pela última vez em: