Dimensão e Participação do Mercado de Pagamentos Móveis da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.32% CAGR |

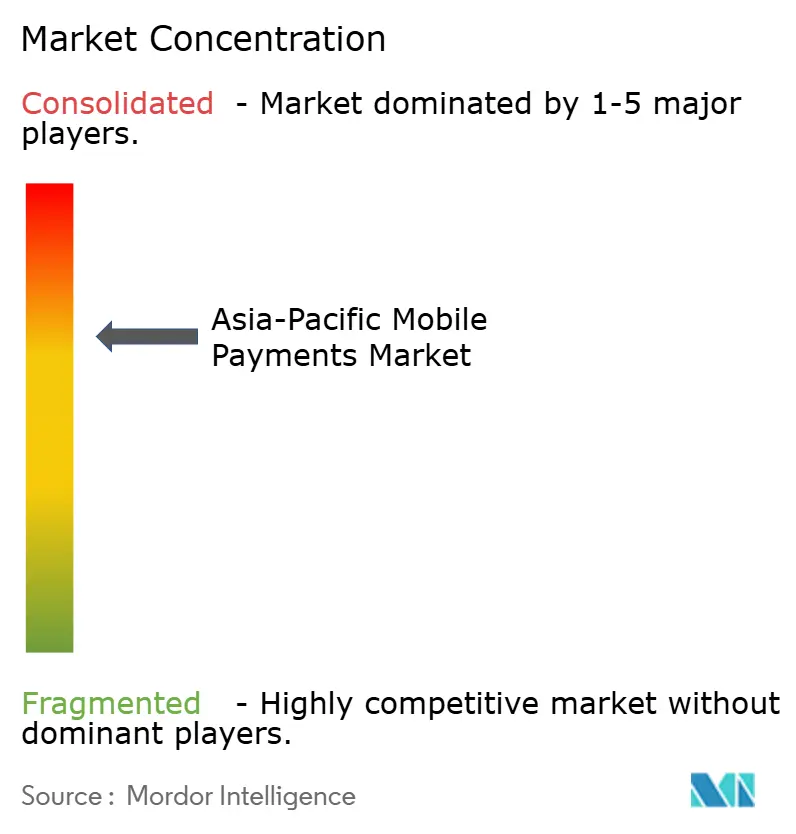

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Móveis da Ásia Pacífico por Mordor Intelligence

A dimensão do mercado de pagamentos móveis da Ásia Pacífico em 2026 é estimada em USD 17,41 bilhões, crescendo a partir do valor de 2025 de USD 15,23 bilhões com projeções para 2031 mostrando USD 34,03 bilhões, crescendo a uma CAGR de 14,32% ao longo de 2026-2031. O aumento da penetração de smartphones, a infraestrutura obrigatória de pagamentos digitais e os ecossistemas de super-aplicativos que incorporam comércio, logística e finanças estão a ampliar a adoção de carteiras digitais entre 2,3 bilhões de consumidores e 60 milhões de comerciantes. Os governos estão a comprimir os ciclos de adoção por meio de regimes de intercâmbio zero e padrões QR unificados, enquanto os pilotos de moeda digital de banco central, como o e-CNY, avançam de ambientes de teste para escala. A concorrência está a intensificar-se à medida que carteiras apoiadas por operadoras de telecomunicações, neobancos e redes de cartões competem pelo domínio dos gastos diários, impulsionando alianças focadas em liquidação transfronteiriça, integração de fidelidade e pontuação de risco em tempo real. A divergência regulatória em matéria de localização de dados e APIs de open banking determinará se a região converge para trilhos integrados ou permanece um mosaico de ligações bilaterais.

Principais Conclusões do Relatório

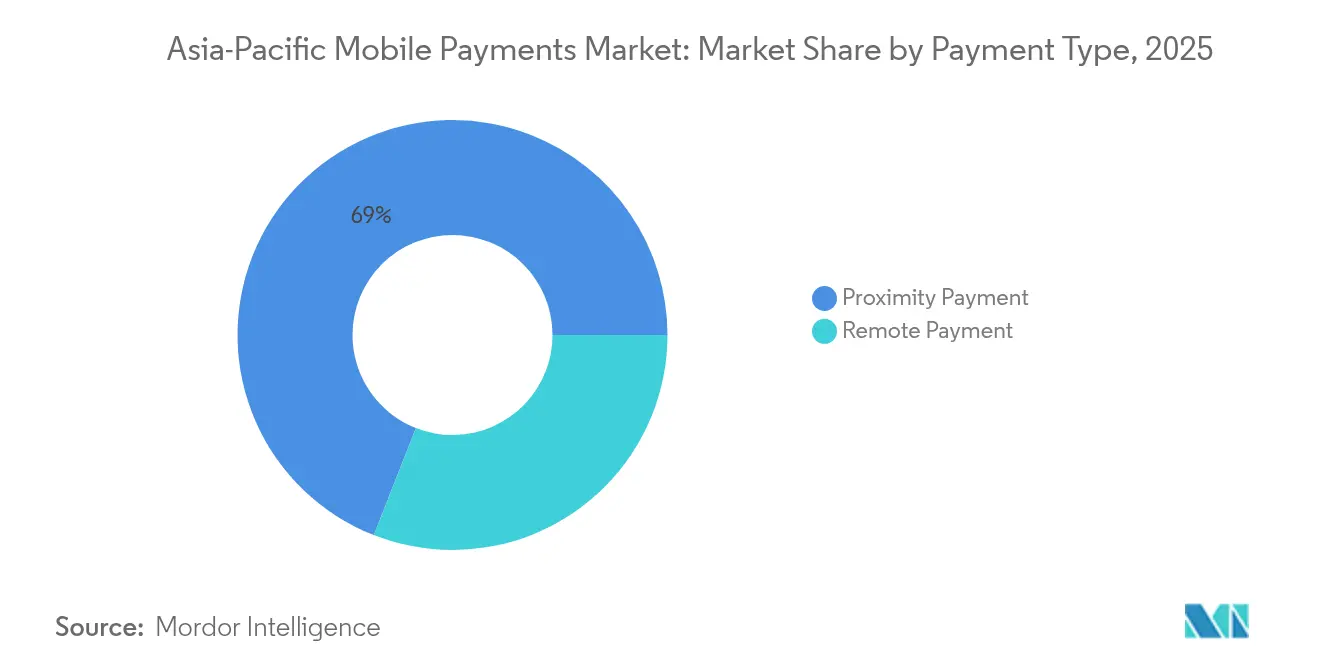

- Por tipo de pagamento, os pagamentos por proximidade lideraram com uma participação de mercado de pagamentos móveis da Ásia Pacífico de 69,04% em 2025, enquanto os pagamentos remotos estão a caminho de crescer a uma CAGR de 15,52% até 2031.

- Por modo de pagamento, as transações por código QR representaram 44,21% do volume em 2025 e prevê-se que se expandam a uma CAGR de 15,18%, superando facilmente o NFC.

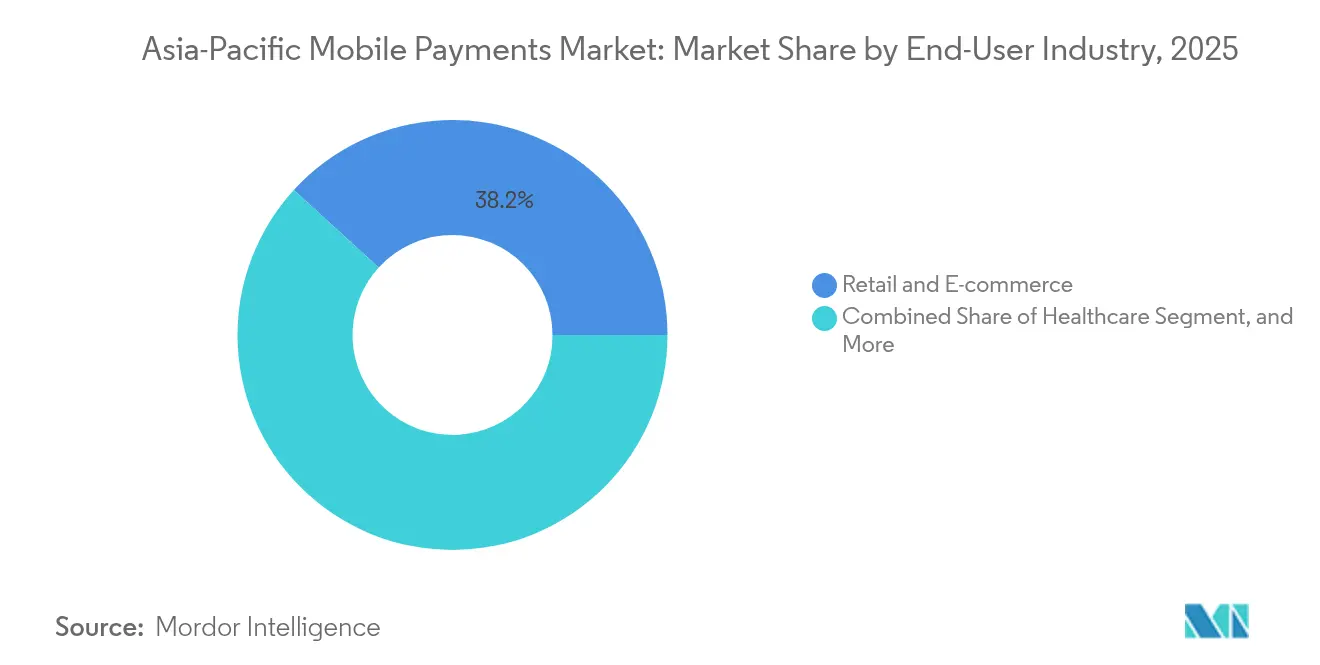

- Por setor do usuário final, o varejo e o comércio eletrônico capturaram 38,21% dos gastos em 2025, enquanto a saúde avança a uma CAGR de 15,06% e é o segmento vertical de crescimento mais rápido.

- Por faixa de valor de transação, as compras de pequeno valor entre USD 10 e USD 50 representaram 41,27% do volume em 2025; os micropagamentos abaixo de USD 10 estão posicionados para uma CAGR de 15,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Pagamentos Móveis da Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na penetração de smartphones e internet | +2.5% | Em toda a Ásia Pacífico, com maior impacto na Índia, Indonésia, Filipinas, Vietname, Bangladesh | Médio prazo (2-4 anos) |

| Iniciativas governamentais de promoção do uso sem dinheiro em espécie | +3.2% | Índia (mandato UPI), China (implementação do e-CNY), Singapura (SGQR), Tailândia (PromptPay), Malásia (DuitNow) | Curto prazo (≤ 2 anos) |

| Rápida expansão do comércio eletrônico e dos super-aplicativos | +2.8% | Sudeste Asiático (Indonésia, Vietname, Filipinas, Tailândia), Índia, com efeitos nas cidades de menor hierarquia da China | Médio prazo (2-4 anos) |

| Regulamentação favorável de fintech e open banking | +2.1% | Singapura (SGFIN), Índia (Agregador de Contas), Austrália (Direito de Dados do Consumidor), Japão (revisões da Lei de Serviços de Pagamento) | Longo prazo (≥ 4 anos) |

| Padronização de código QR offline para micro-comerciantes | +1.6% | Índia (Bharat QR), Singapura (SGQR), Indonésia (QRIS), Tailândia (Thai QR), China (protocolos offline do Alipay/WeChat) | Médio prazo (2-4 anos) |

| Pilotos de CBDC integrados com carteiras móveis | +1.4% | China (integração do e-CNY com Alipay/WeChat Pay), Índia (pilotos de rupia digital), Tailândia (ensaios de CBDC de varejo), Singapura (Projeto Orchid) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Penetração de Smartphones e Internet

Estima-se que mais de 600 milhões de envios de smartphones ocorrerão em toda a região em 2024, e modelos abaixo de USD 150 compreenderão uma parcela notável das vendas na Índia, Indonésia e Vietname, ampliando o acesso a carteiras digitais para trabalhadores do setor informal. A cobertura de banda larga móvel atingiu 78%, enquanto a Bharat Net da Índia conectou 250.000 conselhos de aldeia, colocando 400 milhões de cidadãos anteriormente sem acesso a serviços bancários online.[1]Departamento de Telecomunicações, "Progresso da Bharat Net," dot.gov.in As rápidas implementações de 5G reduziram a latência de leitura de QR, e fabricantes como Xiaomi, Oppo e Samsung pré-instalam carteiras iniciais com cashback, convertendo compradores de smartphones pela primeira vez em utilizadores de pagamentos móveis em 90 dias. À medida que as cidades de segundo e terceiro nível recebem planos de dados acessíveis, a base endereçável para o mercado de pagamentos móveis da Ásia Pacífico alarga-se, reforçando os efeitos de rede para os super-aplicativos.

Iniciativas Governamentais de Promoção do Uso Sem Dinheiro em Espécie

A Interface de Pagamentos Unificados da Índia processou 100 bilhões de transações em 2024, um salto de dez vezes em relação a 2020, sustentado por taxas de desconto para comerciantes zero e interoperabilidade obrigatória. O piloto de e-CNY da China expandiu-se para 26 cidades e incorporou chips NFC offline em cartões SIM para garantir a continuidade durante catástrofes.[2]Banco Popular da China, "Relatório do Programa Piloto do Yuan Digital," pbc.gov.cn O SGQR de Singapura fundiu 27 esquemas num único código em 300.000 comerciantes e estabeleceu ligação com a Índia e a Tailândia para remessas sem taxas.[3]Autoridade Monetária de Singapura, "Enquadramento SGQR," mas.gov.sg A Tailândia exigiu a adesão ao PromptPay para os beneficiários de subsídios, encaminhando 12 bilhões de baht digitalmente em 2024. Estes mandatos de cima para baixo aceleram a mudança comportamental e comprimem curvas de adoção de vários anos em trimestres.

Rápida Expansão do Comércio Eletrônico e dos Super-Aplicativos

O valor bruto de mercadoria no Sudeste Asiático subiu para USD 186 bilhões em 2024, com 68% das compras liquidadas dentro de carteiras digitais em vez de cartões ou dinheiro. O GrabPay processou USD 22 bilhões em oito países ao vender de forma cruzada micro-empréstimos e seguros para utilizadores de transporte por aplicativo e entrega de alimentos. O Alipay+ conecta agora 30 carteiras, permitindo que os turistas paguem em 90 milhões de comerciantes no exterior sem conversão cambial, enquanto os utilizadores locais podem comprar a vendedores chineses de forma integrada. O volante de super-aplicativos combina pagamentos, comércio e logística numa única interface, aumentando os custos de mudança e consolidando a participação de mercado em plataformas de grande escala.

Regulamentação Favorável de Fintech e Open Banking

O modelo de Agregador de Contas da Índia permite a partilha de dados baseada em consentimento entre 150 entidades regulamentadas, desbloqueando nano-crédito para trabalhadores de economia gig. A API SGFIN de Singapura obriga os bancos a expor os trilhos de iniciação de pagamento, reduzindo os custos de aquisição para os neobancos. A Austrália alargou o seu Direito de Dados do Consumidor aos pagamentos, permitindo que aplicativos de terceiros desencadeiem transferências instantâneas a partir de qualquer conta. O Japão aumentou os limites de carteiras pré-pagas para JPY 500.000, permitindo que o PayPay concorra com os bancos para depósitos de salários. Em conjunto, estas reformas corroem o fosso dos operadores estabelecidos e impulsionam a inovação no mercado de pagamentos móveis da Ásia Pacífico.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fraude em pagamentos e preocupações com violação de dados | -1.8% | Em toda a Ásia Pacífico, com as maiores perdas na Índia, Filipinas, Indonésia, Vietname | Curto prazo (≤ 2 anos) |

| Interoperabilidade entre trilhos fragmentados | -1.2% | Sudeste Asiático (Indonésia, Malásia, Tailândia, Vietname, Filipinas), corredores transfronteiriços entre nações da ASEAN | Médio prazo (2-4 anos) |

| Tetos de taxas de intercâmbio a reduzir as margens dos PSP | -0.9% | Índia (MDR zero no UPI), Tailândia (teto de 0,5%), Malásia, com efeitos noutros mercados da ASEAN | Médio prazo (2-4 anos) |

| Consumo de bateria por NFC e latência em dispositivos de baixo custo | -0.6% | Índia, Indonésia, Vietname, Filipinas, Bangladesh, mercados onde dominam smartphones abaixo de USD 150 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fraude em Pagamentos e Preocupações com Violação de Dados

Os consumidores em toda a região perderam USD 1,8 bilhão em fraudes de pagamento em 2024, com burlas de transferência autorizada e ataques de troca de SIM a representar 54% das perdas. A Índia registou 1,35 milhões de reclamações de fraude no primeiro semestre de 2024, levando o banco central a exigir verificações de velocidade em tempo real para aplicativos UPI. As Filipinas registaram um aumento de 38% nos incidentes de phishing contra utilizadores do GCash, o que levou ao estabelecimento de limiares KYC mais rigorosos para carteiras. Os esquemas de identidade sintética estão a aumentar à medida que os criminosos combinam credenciais genuínas e falsas para abrir carteiras, sobrecarregando as bases de dados biométricas. As plataformas responderam com biometria comportamental, impressão digital de dispositivos e feeds de inteligência de ameaças federados, mas o custo da defesa está a crescer mais rapidamente do que as receitas de taxas.

Interoperabilidade Entre Trilhos Fragmentados

Apesar das ligações UPI–PayNow e UPI–PromptPay, a maioria dos sistemas de pagamento permanece em silos, obrigando os pequenos comerciantes a gerir até sete códigos QR. O SGQR de Singapura harmonizou os esquemas domésticos, mas carece de transferências transfronteiriças de carteira para carteira sem intermediários bancários. O QRIS da Indonésia abrange 22 milhões de comerciantes, mas ainda não liquida em tempo real com o DuitNow da Malásia ou o PromptPay da Tailândia. O UnionPay da China e o J-Debit do Japão operam em trilhos proprietários fora do padrão ISO 20022, complicando o programa de conectividade da ASEAN. As políticas de MDR zero na Índia e na Tailândia reduzem os incentivos de receita para a construção de infraestruturas partilhadas, retardando o progresso rumo a um mercado de pagamentos móveis unificado na Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pagamento: Proximidade Domina, Remoto Cresce

Os pagamentos por proximidade controlaram 69,04% do mercado de pagamentos móveis da Ásia Pacífico em 2025, refletindo hábitos enraizados de leitura de códigos QR em mercearias, portões de trânsito e estabelecimentos de serviço rápido. Os pagamentos remotos processados em aplicativo, para pagamento de contas e transferências entre pares, estão a crescer mais rapidamente a uma CAGR de 15,52%, ajudados pela maior penetração do comércio eletrônico e pelos pagamentos em mini-programas que eliminam redirecionamentos de browser. O UPI da Índia registou 8,2 bilhões de transações remotas apenas em novembro de 2024, e o WeChat Pay processa mais de 90% dos gastos remotos da China através de mini-programas incorporados. À medida que os comerciantes adotam políticas de proteção de compras e reembolsos instantâneos, a confiança do consumidor nos canais remotos está a crescer.

O volume remoto alcançará rapidamente o volume por proximidade à medida que os super-aplicativos colocam botões de pagamento com um toque dentro das telas de transporte por aplicativo, entrega de alimentos e streaming. O PayPay do Japão introduziu uma API de pagamento remoto em 2024 que permite aos mercados débitar carteiras sem redirecionar os utilizadores, reduzindo o tempo de finalização de compra em 40%. Enquanto isso, a adoção de pagamentos por proximidade continua onde micro-comerciantes intensivos em dinheiro aceitam códigos QR estáticos offline. A convergência da aceitação offline e online, juntamente com os padrões de cartão tokenizado em arquivo, posiciona os fluxos remotos para igualar a proximidade por valor antes de 2031, sustentando a expansão global do mercado de pagamentos móveis da Ásia Pacífico.

Por Modo de Pagamento: Códigos QR Lideram, Carteiras Diversificam-se

As transações por código QR contribuíram com 44,21% para a dimensão do mercado de pagamentos móveis da Ásia Pacífico em 2025 e espera-se que avancem a uma CAGR de 15,18% até 2031, impulsionadas pelo custo zero de hardware para os comerciantes e pela capacidade de operar offline durante falhas de rede. O SGQR de Singapura e o Bharat QR da Índia demonstram como os padrões unificados comprimem os custos de integração e estimulam a aceitação. O NFC continua forte no Japão e na Coreia do Sul, mas é menos atrativo nos mercados sensíveis ao preço onde os smartphones abaixo de USD 150 carecem de chips ou onde o consumo de bateria desencoraja rádios sempre ativados.

As carteiras em aplicativo, como Paytm, PhonePe, GrabPay e GoPay, agora incluem crédito, seguros e serviços de investimento, aproveitando os dados de transação para subscrever nano-empréstimos. A faturação por operadora caiu abaixo de uma participação de 8% à medida que o uso de smartphones ultrapassa 80% nas áreas urbanas. A fusão de pagamentos e crédito, exemplificada pelo Grab's PayLater e pelo Paytm Postpaid, cria desafios de supervisão para os bancos centrais que ainda estão a finalizar as regras de compre agora, pague depois.

Por Setor do Usuário Final: Varejo Lidera, Saúde Acelera

O varejo e o comércio eletrônico reivindicaram 38,21% da participação de mercado de pagamentos móveis da Ásia Pacífico em 2025, impulsionados por descontos sobre fatura, pontos de fidelidade e reembolsos instantâneos que tornam as carteiras mais atrativas do que os cartões. As plataformas de mercearia, moda e comércio rápido usam subsídios de carteira para aumentar os utilizadores ativos diários e as taxas de compra repetida.

A saúde, a expandir-se a uma CAGR de 15,06%, é o segmento vertical de crescimento mais rápido, à medida que os portais de telemedicina integram copagamento de carteira, prescrições digitais e liquidação de seguros. A Missão Digital Bharat Ayushman da Índia inscreveu 400 milhões de cidadãos, permitindo-lhes pagar clínicas via UPI e receber subsídios instantaneamente. Na China, 3.000 hospitais aceitam agora WeChat Pay para marcações de consultas e recargas de prescrições, reduzindo os custos administrativos em 30%. O impulso dos governos para criar IDs de carteira de saúde digital manterá a saúde à frente do entretenimento, BFSI e serviços governamentais em valor acrescentado incremental até 2031.

Por Faixa de Valor de Transação: Pequenos Valores Prevalecem, Micro Cresce

As transações entre USD 10 e USD 50 representaram 41,27% do volume de 2025, cobrindo mercearias, combustível e refeições de serviço rápido. Os micropagamentos abaixo de USD 10 estão preparados para uma CAGR de 15,12% à medida que os vendedores de rua, os sistemas de trânsito e os protocolos de micropagamento de utilidades entram em funcionamento no UPI Lite e nas funcionalidades offline duplas do WeChat.

O UPI Lite autoriza pagamentos até INR 500 (USD 6) sem PINs, concluindo em menos de três segundos. O yuan digital da China utiliza trocas de tokens entre dispositivos offline, essencial para zonas rurais ou durante catástrofes. Embora os fluxos de grande valor acima de USD 200 representem apenas 18% do volume, o maior risco de fraude mantém verificações biométricas adicionais em vigor, prolongando o atrito no processo de finalização de compra e limitando o crescimento.

Análise Geográfica

A China e a Índia geram mais de 70% do volume regional, mas incorporam filosofias de governação contrastantes. Na China, o Alipay e o WeChat Pay integram o piloto de e-CNY, que processou CNY 1,8 trilhão até meados de 2024, enquanto as novas regras de localização de dados restringem os fluxos transfronteiriços do Ant Group. O corredor mBridge liga agora os trilhos da China continental com Hong Kong, Tailândia e Emirados Árabes Unidos, posicionando o e-CNY para a faturação comercial. O UPI da Índia processou 16,73 bilhões de transações mensais no final de 2024 e está a exportar o seu sistema para Singapura, Tailândia e Emirados Árabes Unidos, permitindo remessas sem taxas sem bancos correspondentes. O preço de MDR zero, no entanto, comprime as margens dos PSP, empurrando o PhonePe e o Paytm para empréstimos a comerciantes e análise de dados.

O PayPay do Japão ultrapassou os 65 milhões de utilizadores ao associar cashback ao sistema de ID digital My Number, atraindo depósitos de salários e reembolsos fiscais. A Agência de Serviços Financeiros elevou os limites de carteiras pré-pagas para JPY 500.000, capacitando as carteiras a rivalizar com as contas bancárias. O Kakao Pay da Coreia do Sul liquidou KRW 120 trilhões (USD 90 bilhões) em 2024 e aventurou-se em valores mobiliários e custódia de criptoativos. Ambos os mercados são maduros, pelo que os fornecedores procuram oportunidades de turismo de saída e B2B para crescimento incremental no mercado de pagamentos móveis da Ásia Pacífico.

O Sudeste Asiático continua a ser um campo de batalha de super-aplicativos. O GrabPay, o GoPay e o ShopeePay competem em cashback, jogos e micro-seguros para manter os utilizadores em circuitos fechados. O GCash das Filipinas atingiu 90 milhões de utilizadores em 2024 e serve agora de âncora para os desembolsos governamentais, enquanto um KYC mais rigoroso visa combater o phishing. O PromptPay da Tailândia distribuiu 12 bilhões de baht em subsídios estatais e está a testar a fusão de CBDC de varejo. O DuitNow da Malásia e o PayNow de Singapura tornaram-se interoperáveis em 2024, beneficiando os 1,5 milhões de trabalhadores transfronteiriços. O QRIS da Indonésia padronizou 22 milhões de códigos de comerciantes, mas ainda carece de liquidação em tempo real com os países vizinhos, limitando o comércio transfronteiriço BI.GO.ID. O mercado da Austrália é moldado pelas regras de compre agora, pague depois; os tetos de taxas no Afterpay e no Zip corroem as margens, desencadeando consolidação.

Panorama regulatório

A regulamentação na Ásia-Pacífico está passando de viabilizar sistemas domésticos para exigências mais rígidas de interoperabilidade, salvaguardas para pagamentos recorrentes e maior fiscalização da concorrência para ecossistemas de carteiras digitais. Em maio de 2026, os Altos Funcionários Econômicos da ASEAN concluíram as negociações do Acordo de Estrutura da Economia Digital da ASEAN (DEFA), com assinatura prevista para a 47ª Cúpula da ASEAN, em novembro de 2026. O acordo é posicionado como um roteiro de política regional que abrange pagamentos digitais, comércio eletrônico transfronteiriço e governança de dados, com implicações para a aceitação de carteiras por comerciantes e modelos de liquidação transfronteiriça.

Na Índia, o Reserve Bank of India (RBI) emitiu a Estrutura de Mandato Eletrônico para Pagamentos Digitais de 2026 (abril de 2026), tornando mais rígidas as regras para transações recorrentes em cartões, PPIs e UPI. O órgão também publicou o Payments Vision 2028 (março de 2026), com prioridades que incluem interoperabilidade e novos conceitos de infraestrutura de comutação. A Austrália entrou em um novo ciclo de políticas quando o Reserve Bank of Australia (RBA) lançou sua revisão de 2026 da regulamentação do sistema de pagamentos sob o Payment Systems (Regulation) Act 1998, abrangendo explicitamente carteiras móveis, pagamentos A2A e BNPL. Essa estrutura molda o acesso à plataforma, os preços e as expectativas de conduta para grandes ecossistemas de carteiras que operam na Austrália.

Análise da cadeia de valor

A cadeia de valor começa com fabricantes de dispositivos (OEMs) e operadoras de telecomunicações (incluindo SIMs, habilitação offline e conectividade) e depois se expande para provedores de carteiras e aplicativos, adquirentes e agregadores de comerciantes, e sistemas domésticos de pagamento instantâneo como UPI, PromptPay, PayNow, DuitNow e QRIS. As redes de cartões e os provedores de tokenização também permanecem centrais para a emissão de credenciais, enquanto os órgãos de padronização de QR e os operadores de esquemas definem as regras de aceitação e interoperabilidade. Na camada de risco e confiança, utilitários de KYC, análise de fraudes e provedores de biometria comportamental operam junto com bancos parceiros que patrocinam contas de float regulamentadas, liquidação e gestão de liquidez para carteiras não bancárias.

A conectividade transfronteiriça se tornou uma camada intermediária distinta entre os sistemas domésticos e a aceitação por comerciantes. Iniciativas como o memorando de entendimento de outubro de 2025 entre seis redes de pagamento da ASEAN para estabelecer um órgão global de padrões para pagamentos instantâneos de varejo não baseados em cartão apontam para uma função adicional de padronização e roteamento. Conectores liderados por bancos e por ecossistemas também estão se expandindo, incluindo o memorando de entendimento assinado pelo KASIKORNBANK e pela Ant International em maio de 2026 para construir infraestrutura de pagamento transfronteiriço em USD e liquidez usando o Kinexys, do J.P. Morgan, e o ecossistema Alipay+. Em julho de 2026, o Hang Seng Bank se integrou ao Alipay+ para lançar uma capacidade de QR transfronteiriço em Hong Kong. A habilitação de comerciantes e hardware continua sendo uma palanca de monetização em mercados fortemente baseados em QR, apoiada por implantações de dispositivos como as parcerias de distribuição do Paytm Soundbox anunciadas para a Indonésia em julho de 2026. Alianças entre grandes plataformas também importam, incluindo a parceria entre PayPay e Visa em fevereiro de 2026 para expandir as capacidades de carteira tanto para aceitação NFC quanto QR.

Panorama Competitivo

O mercado de pagamentos móveis da Ásia Pacífico permanece concentrado na China, mas fragmentado noutros locais. O Alipay e o WeChat Pay detêm uma participação combinada de 92% no mercado doméstico, mas a reestruturação forçada do Ant Group reduziu as sinergias de venda cruzada e abriu portas para desafiantes regionais. A Tencent Holdings Ltd. monetiza os seus 1,3 bilhões de utilizadores de redes sociais através de mini-programas e aceitação de QR offline, mas enfrenta margens reduzidas à medida que as jurisdições da ASEAN adotam tetos de intercâmbio. Na Índia, o PhonePe detém 48% das transações UPI, o Google Pay 37%, e o Paytm orienta-se para caixas de som para comerciantes e crédito após escrutínio regulatório.

As vantagens de escala favorecem os super-aplicativos que agrupam finanças, comércio e logística. O GrabPay processou USD 22 bilhões em 2024 em oito mercados, e o seu produto PayLater abrange agora bilhetes e entrega de alimentos. A Mastercard Incorporated e a Visa Inc. focam-se em corredores transfronteiriços em tempo real, estabelecendo parcerias com fintechs para acesso de API única a métodos locais. Os neobancos como Wise e Revolut atraem trabalhadores expatriados com carteiras de baixo câmbio, enquanto as stablecoins de blockchain testam remessas de baixo custo.

A diferenciação tecnológica centra-se na mitigação de fraude impulsionada por IA e nos protocolos offline. A biometria comportamental da BioCatch reduz os falsos positivos em 60% e está a ser incorporada nas principais carteiras. Os sistemas de token duplo offline, fundamentais para a resiliência em catástrofes, tornam-se critérios de aquisição para os reguladores em países propensos a ciclones. A conformidade com PCI-DSS, ISO 20022 e as regras locais de soberania de dados continua a ser inegociável; os operadores não conformes arriscam a suspensão de licença, como evidenciado pela depuração de carteiras não licenciadas na Índia em 2024.

Líderes do Setor de Pagamentos Móveis da Ásia Pacífico

Google LLC

Amazon.com Inc.

Paypal Inc.

Mastercard Inc.

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os mandatos de interoperabilidade e as atualizações de infraestrutura estão criando espaço para diferenciação na camada de serviços sobre uma base de aceitação padronizada. A Malásia é um exemplo claro, já que o Bank Negara Malaysia (BNM) publicou a Estrutura de Transferência de Fundos Interoperável (IFTF) em junho de 2026, exigindo a eliminação gradual das redes QR proprietárias até 30 de junho de 2028. Isso impulsiona carteiras eletrônicas, bancos e agregadores para a aceitação unificada de QR e serviços de valor agregado, incluindo controles de fraude, fidelização e financiamento a comerciantes, em vez da captura de QR em circuito fechado. Singapura também avançou em sua abordagem de plataforma em junho de 2026, quando a Monetary Authority of Singapore (MAS) e a Association of Banks in Singapore (ABS) delinearam o roteiro do PayNow Geração 2, abrangendo interoperabilidade de QR para comerciantes e projetos-piloto de comércio agêntico. Isso amplia as oportunidades para PSPs, provedores de gateway e comerciantes que constroem fluxos de checkout automatizado e pós-pagamento.

Os pagamentos de varejo transfronteiriços e a liquidação tokenizada regulamentada estão passando de provas de conceito iniciais para corredores implementados. Isso cria oportunidades para carteiras e processadoras empacotarem câmbio, conformidade e roteamento como uma única integração para comerciantes e super-apps. A PayNet e a NPCI International assinaram um acordo em fevereiro de 2026 para viabilizar pagamentos transfronteiriços via QR entre a Malásia e a Índia, enquanto o Bank Indonesia estabeleceu publicamente a meta de concluir a integração QRIS-UPI até o final de 2026. Isso expande a base endereçável para viajantes e trabalhadores transfronteiriços que usam QR em comerciantes do dia a dia. No âmbito da liquidez de atacado, o Siam Commercial Bank e o Citi anunciaram o lançamento da compensação em USD 24 horas por dia, 7 dias por semana, usando o Citi Token Services em julho de 2026, e o KBank, a StraitsX e a Grab expandiram o Q Wallet para pagamentos transfronteiriços entre Tailândia e Singapura em abril de 2026, indicando demanda contínua por ferramentas de liquidação quase em tempo real e gestão de tesouraria que podem operar por trás das experiências de carteira do consumidor.

Desenvolvimentos recentes do setor

- Maio de 2026: A Tencent Financial Technology permitiu que usuários do PayPal nos EUA pagassem em toda a China escaneando códigos QR pela rede de comerciantes do WeChat Pay. A atualização expande as rotas de turismo receptivo e gastos transfronteiriços para um ecossistema de aceitação dominado por QR, ao mesmo tempo em que oferece às carteiras globais uma forma de acessar a China sem reconstruir a cobertura de comerciantes locais.

- Fevereiro de 2026: PayPay e Visa anunciaram uma parceria estratégica com o objetivo de expandir os serviços do PayPay para os Estados Unidos e fortalecer a colaboração no Japão, incluindo trabalhos em torno de uma carteira digital que suporta pagamentos NFC e QR. A parceria reforça como as redes de cartões permanecem relevantes como facilitadoras de tokenização e aceitação em mercados onde o QR impulsiona as transações do dia a dia.

- Outubro de 2025: Seis redes nacionais de pagamento da ASEAN assinaram um memorando de entendimento para estabelecer um órgão global de padrões para pagamentos instantâneos de varejo não baseados em cartão, visando conectividade transfronteiriça padronizada. Isso adiciona impulso a regras e padrões técnicos harmonizados que reduzem a complexidade de integração para carteiras, bancos e adquirentes de comerciantes que operam em vários mercados da ASEAN.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Dimensionamos o mercado de pagamentos móveis da Ásia-Pacífico como a receita gerada pela iniciação e aceitação de pagamentos usando um dispositivo móvel, incluindo pagamentos por proximidade e remotos nas principais economias da região.

Exclusões de escopo: excluímos dinheiro, transações puras de passagem de cartão que não utilizam um fluxo de trabalho baseado em dispositivo móvel, e transferências bancárias offline que não são iniciadas por meio de uma interface de pagamento móvel.

Visão geral da segmentação

- Por Tipo de Pagamento

- Pagamento por Proximidade

- Pagamento Remoto

- Por Modo de Pagamento

- Pagamentos NFC

- Pagamentos por Código QR

- Faturação por Operadora / SMS

- Carteiras em Aplicativo

- Por Setor do Usuário Final

- BFSI

- Varejo e Comércio Eletrônico

- Transporte e Logística

- Saúde

- Governo

- Mídia e Entretenimento

- TI e Telecomunicações

- Outros Setores do Usuário Final

- Por Faixa de Valor de Transação

- Micro (Abaixo de USD 10)

- Pequeno (USD 10–50)

- Médio (USD 50–200)

- Grande (Acima de USD 200)

- Por Geografia

- China

- Índia

- Japão

- Coreia do Sul

- Filipinas

- Vietname

- Malásia

- Austrália

- Indonésia

- Tailândia

- Singapura

- Resto da Ásia Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com o mapeamento do ecossistema de pagamentos e dos sinais mensuráveis de demanda por trás dele, de modo que nosso modelo permaneça vinculado ao que está sendo efetivamente utilizado no mercado. Usamos fontes públicas como estatísticas de pagamentos de bancos centrais e relatórios anuais, comunicados de reguladores financeiros e institutos nacionais de estatística para indicadores de economia digital e adoção pelo consumidor.

Para traduzir a atividade em valor de mercado, também analisamos fontes como o Bank for International Settlements (estatísticas de pagamentos e liquidação), a União Internacional de Telecomunicações (penetração móvel e de banda larga), conjuntos de dados do Banco Mundial (indicadores macro e de inclusão) e o UN Comtrade, quando o contexto do comércio transfronteiriço é relevante para a intensidade do comércio eletrônico. Registros de empresas, apresentações a investidores e imprensa financeira confiável são usados para confirmar lançamentos de produtos e lógica de monetização. Usamos assinaturas pagas seletivamente para dados financeiros de empresas, triagem de patentes e verificações de comércio em nível de embarque, quando a granularidade pública é limitada. Esses exemplos não são exaustivos, e consultamos outros documentos e conjuntos de dados públicos para validar hipóteses e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o modelo documental com detalhes operacionais reais, especialmente como os preços são cobrados (taxa sobre transação versus taxa fixa), como as mudanças de composição entre QR e NFC estão ocorrendo, e onde a regulamentação altera a economia. Conversamos com um conjunto equilibrado de participantes do ecossistema de pagamentos na Ásia-Pacífico, incluindo operadores de carteiras, funções de adquirência e processamento de comerciantes, bancos e grandes comerciantes, para que as hipóteses sobre adoção, níveis de tarifas e composição de canais pudessem ser reverificadas e depois refinadas.

Distribuição dos respondentes da pesquisa primária de campo

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 34% | Executivos de nível C: 14% | |

| Nível intermediário: 52% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 14% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O modelo principal utiliza uma abordagem top-down, na qual a atividade de pagamentos e os sinais de adoção são reconstruídos em um conjunto de receitas definido e, em seguida, alocados entre os mercados e casos de uso da Ásia-Pacífico. Por exemplo, começamos pelo crescimento do uso de pagamentos móveis, penetração de smartphones e internet, intensidade do comércio digital e a mudança de composição entre pagamentos por proximidade e remotos, e depois aplicamos hipóteses de monetização adequadas à região.

Para manter os totais realistas, os resultados são corroborados com aproximações seletivas bottom-up, como amostragem de tarifas médias e taxas de comissão por modalidade de pagamento, combinadas com volumes processados plausíveis para corredores-chave e categorias de comerciantes. As entradas relevantes neste mercado incluem a composição de aceitação entre QR e NFC, uso de carteira versus aplicativo bancário, faixas de desconto ao comerciante e taxas de processamento, movimento do valor médio das transações (especialmente para pagamentos de pequeno valor), e mudanças motivadas por regulamentação, como limites de intercâmbio, sistemas de pagamento em tempo real ou localização de dados, que podem alterar o roteamento e o custo.

As previsões são produzidas usando análise de cenários apoiada por suavização de séries temporais de curto prazo sobre os fatores mais estáveis, e depois alinhadas às visões de especialistas sobre a compressão esperada de tarifas e o ritmo de adoção por país. Quando as divulgações de tarifas são incompletas, preenchemos as lacunas com faixas validadas em entrevistas e aplicamos verificações de sensibilidade para que a lógica de preços não superestime o valor quando os volumes crescem mais rápido do que a monetização.

Validação de dados e ciclo de atualização

Realizamos verificações em várias etapas para que o número final se ajuste à realidade do mercado a partir de mais de um ângulo. Os resultados do modelo são comparados com sinais independentes, como o crescimento reportado dos pagamentos digitais, a expansão da aceitação por comerciantes e comentários públicos sobre taxas de comissão ou mudanças de tarifas, e qualquer variação acentuada é revisada antes da aprovação final.

As hipóteses que direcionam o valor, especialmente os níveis médios de tarifas, a composição entre modalidades de pagamento e o momento de conversão cambial, são reverificadas com chamadas de acompanhamento quando o modelo apresenta saltos inesperados. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando grandes mudanças regulatórias, reajustes de preços ou grandes mudanças de plataforma alteram materialmente a economia. Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada disponível.

Comparação do tamanho do mercado de pagamentos móveis da Ásia-Pacífico da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para pagamentos móveis na Ásia-Pacífico frequentemente parecem muito distantes entre si porque as empresas nem sempre contabilizam os mesmos conjuntos de receita, e também usam anos, moedas e lógicas de preços diferentes ao converter a atividade em dólares. Mesmo quando a mesma região está sendo discutida, uma mudança no que é tratado como receita (tarifas e receita de serviços) versus o que é tratado como valor de transação pode alterar rapidamente o número principal.

Um fator prático de dispersão é o momento de atualização e de câmbio, já que os reajustes de câmbio e de tarifas podem alterar o valor em USD mesmo quando a atividade local permanece estável. Por esse motivo, a estimativa é revalidada em um corte anual consistente e reverificada quanto a mudanças na composição de preços, uma escolha orientada por atualização adotada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,23 bilhões de USD (2025) | |

| Consultoria Regional A | 50,59 bilhões de USD (2023) | Utiliza um ano-base anterior e parece incluir um valor mais amplo do sistema de pagamentos móveis, o que pode se aproximar de uma contabilização estilo valor de transação, em vez de receita de tarifas e serviços vinculada à monetização. |

| Publicação Setorial B | 114,42 bilhões de USD (2030) | Relata um horizonte de ano mais distante que pode refletir uma adoção acelerada e uma trajetória diferente de progressão de tarifas, e o valor em USD também pode variar com base no câmbio assumido e se a compressão de preços é modelada. |

A tabela mostra que as maiores diferenças vêm da seleção do ano e do que está sendo monetizado, não apenas do crescimento da demanda. Ao manter definições de receita rigorosas, aplicar hipóteses transparentes de tarifas e composição, e atualizar o momento de câmbio de forma consistente, mantemos a estimativa rastreável a etapas repetíveis que os usuários podem verificar em relação à atividade de pagamentos observável.

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de pagamentos móveis da Ásia Pacífico?

Situava-se em USD 17,41 bilhões em 2026 e está preparado para atingir USD 34,03 bilhões até 2031.

Qual o modo de pagamento que cresce mais rapidamente nas carteiras da Ásia Pacífico?

Os pagamentos por código QR estão a expandir-se a uma CAGR de 15,18%, graças aos baixos custos de hardware e à capacidade offline.

Qual é a contribuição da Índia para os pagamentos móveis regionais?

O UPI da Índia processou 16,73 bilhões de transações mensais no final de 2024, conferindo ao país uma participação considerável no volume regional.

Por que razão a saúde está a assistir a uma rápida adoção de carteiras?

A telemedicina, as reclamações de seguros digitais e os desembolsos de subsídios estão a impulsionar os pagamentos em saúde a uma CAGR de 15,06%.

O que impulsiona o crescimento dos micropagamentos abaixo de USD 10?

O UPI Lite e os protocolos QR offline duplos permitem que os vendedores de rua e os sistemas de trânsito aceitem pagamentos digitais de baixo valor de forma instantânea.

Página atualizada pela última vez em: