Tamanho e Participação do Mercado de Pagamentos da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

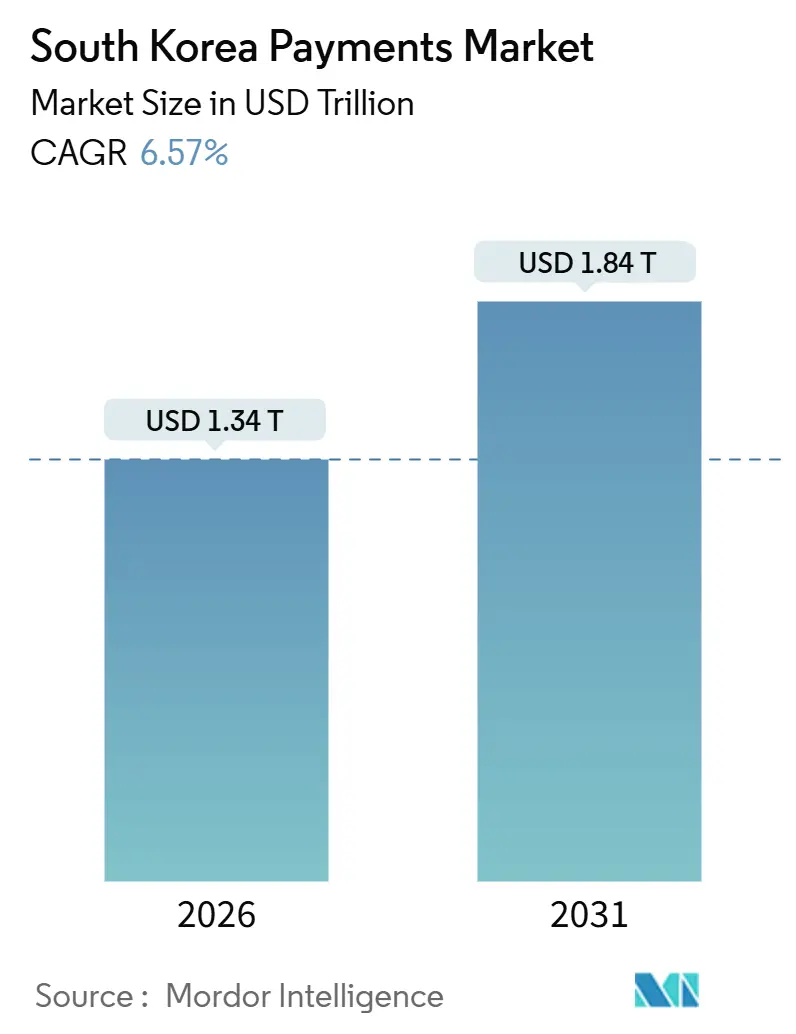

| Tamanho do Mercado (2026) | 1.34 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.84 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de pagamentos da Coreia do Sul atingiu USD 1,34 trilhão em 2026 e está projetado para alcançar USD 1,84 trilhão até 2031, traduzindo-se em uma CAGR de 6,57% ao longo do período de previsão. O momentum estrutural favorece trilhos de conta a conta em tempo real, carteiras móveis e redes de liquidação tokenizadas que contornam a infraestrutura legada de cartões. A adoção de códigos QR por comerciantes, a base de 30 milhões de usuários de open banking e as credenciais de identidade digital baseadas em blockchain da Samsung Wallet reforçam conjuntamente uma cultura de consumo orientada ao mobile. A tokenização do setor privado também está se acelerando, com o ecossistema de stablecoin atrelada ao won planejado pela Naver e a iniciativa paralela da Kakao destacando uma mudança em relação a experimentos com moeda digital soberana. Enquanto isso, tarifas de intercâmbio elevadas, a demografia envelhecida nas províncias rurais e episódios de fraude deepfake de alto perfil atenuam a perspectiva geral de crescimento do mercado de pagamentos da Coreia do Sul.

Principais Conclusões do Relatório

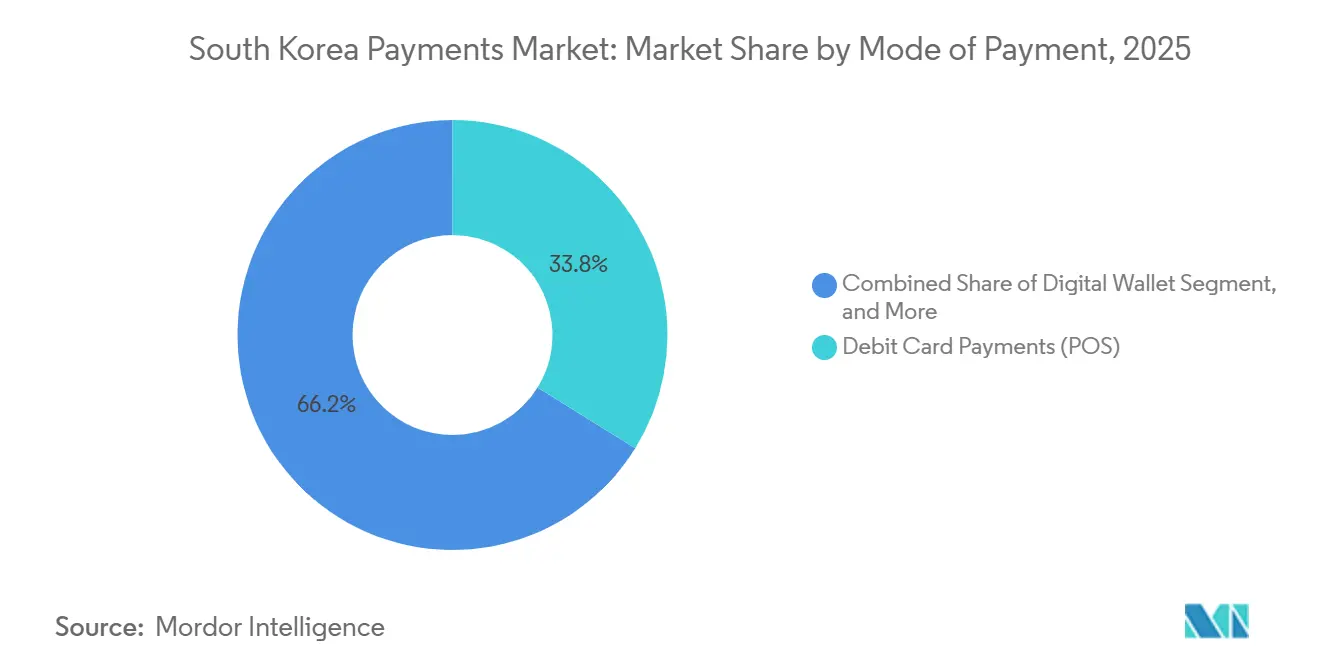

- Por modo de pagamento, os cartões de débito lideraram com 33,82% da participação do mercado de pagamentos da Coreia do Sul em 2025. As carteiras digitais utilizadas online estão previstas para expandir a uma CAGR de 7,55% até 2031, o ritmo mais rápido entre os instrumentos de pagamento.

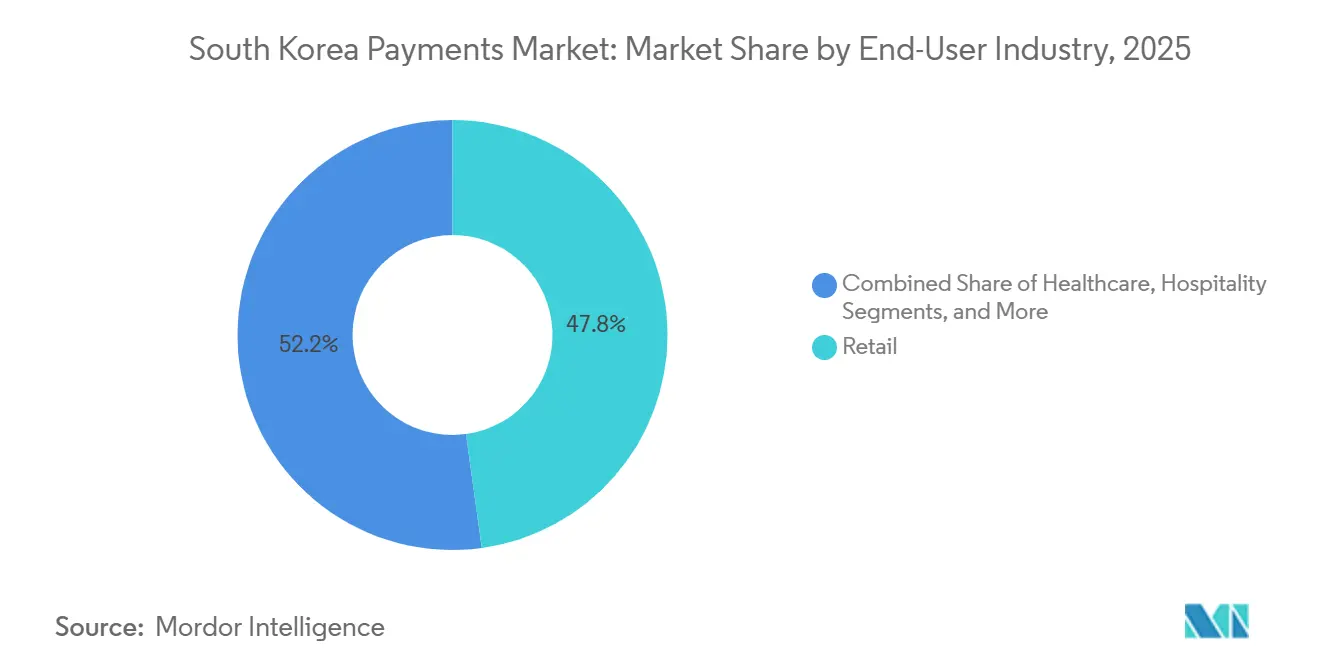

- Por setor de usuário final, o varejo respondeu por 47,83% do tamanho do mercado de pagamentos da Coreia do Sul em 2025. O volume de pagamentos no setor de saúde está avançando a uma CAGR de 7,62% entre 2026 e 2031, o mais rápido entre os principais setores.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pagamentos da Coreia do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta proliferação de e-commerce e m-commerce | +1.8% | Nacional, mais forte em Seul, Busan, Incheon | Curto prazo (≤ 2 anos) |

| Iniciativas de digitalização do governo | +1.5% | Pilotos em todo o país em Seul e Sejong | Médio prazo (2-4 anos) |

| Crescimento dos pagamentos em tempo real e do open banking | +1.2% | Centros urbanos em todo o país | Médio prazo (2-4 anos) |

| Adoção crescente de carteiras móveis e NFC | +1.0% | Liderada pela Região Capital de Seul | Curto prazo (≤ 2 anos) |

| Momentum do piloto de CBDC (Won Digital) | +0.6% | Pilotos atacadistas nos principais centros financeiros | Longo prazo (≥ 4 anos) |

| Liquidação corporativa baseada em blockchain | +0.4% | Adoção inicial no distrito financeiro de Seul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Proliferação de E-Commerce e M-Commerce

O comércio móvel já gera 76-79% do valor do varejo online coreano, um nível inigualável na maioria das economias da OCDE.[1]Comissão de Comunicações da Coreia, "A Penetração do Comércio Móvel Atinge 76-79%," kcc.go.kr O volume diário de transações de pagamento simplificado atingiu KRW 954,5 bilhões (USD 715 milhões) durante 2025, à medida que o checkout com um clique se tornou padrão na Naver Shopping, Coupang e outros.[2]Banco da Coreia, "O Banco da Coreia Suspende o Projeto Piloto de CBDC de Varejo Hangang," bok.or.kr O Kakao Pay processou KRW 167,3 trilhões (USD 125 bilhões) somente no 4T 2024, porque sua carteira está integrada ao KakaoTalk, criando custos de mudança no comércio social que as redes de cartões não conseguem igualar. Os planos do governo para interconectar portais de serviços públicos com APIs privadas de fintech no âmbito do projeto Governo de Plataforma Digital reduzem a fricção no cadastramento de comerciantes. Em conjunto, essas forças canalizam o crescimento das transações para trilhos em tempo real que sustentam o mercado de pagamentos da Coreia do Sul.

Iniciativas de Digitalização do Governo

Trinta milhões de coreanos utilizaram serviços de open banking até 2024, e o lançamento do MyData 2.0 em 2025 concedeu aos consumidores controle holístico sobre dados de crédito, seguros e investimentos.[3]Comissão de Serviços Financeiros, "Limites de Tarifas de Intercâmbio e Atualizações de Open Banking," fsc.go.kr O Banco da Coreia está implementando gradualmente uma plataforma de liquidação bruta em tempo real compatível com ISO 20022, que finalizará transferências corporativas em dinheiro do banco central, eliminando a exposição ao crédito interbancário. O NH Nonghyup Bank e o Hana Financial realizaram pilotos de liquidações em livro-razão transfronteiriço na blockchain da Partior em dezembro de 2025, reduzindo os ciclos de remessa de dias para minutos. As identidades digitais ancoradas em blockchain, disponíveis na Samsung Wallet desde março de 2025, acrescentam segurança biométrica aos fluxos de cartão não presente. Coletivamente, essas iniciativas atualizam a infraestrutura que impulsiona o mercado de pagamentos da Coreia do Sul em direção a volumes em tempo real mais elevados.

Crescimento dos Pagamentos em Tempo Real e do Open Banking

Os usuários de open banking equivalem a aproximadamente 58% da população adulta da Coreia, mas iniciam apenas 2,3 transferências de conta a conta por mês, contra 6,1 transações com cartão. A funcionalidade de liquidação instantânea planejada deverá inclinar os corredores B2B de alto valor para trilhos bancários que oferecem finalidade irrevogável. O serviço nacional de QR em caixas eletrônicos, lançado em 2023, agora permite que qualquer aplicativo bancário retire dinheiro de qualquer caixa eletrônico, corroendo as antigas vantagens de rede. O Toss, Kakao Pay e Naver Pay exploraram APIs de open banking para movimentar KRW 640,31 bilhões (USD 480 milhões) em remessas internacionais durante 2024, um aumento de 443% em relação a 2022. Essa trajetória valida a tese de tempo real que sustenta a expansão de longo prazo do mercado de pagamentos da Coreia do Sul.

Adoção Crescente de Carteiras Móveis e NFC

A Samsung Wallet contabilizou 18,66 milhões de usuários até 2025, movimentando KRW 88,6 trilhões (USD 66 bilhões) anualmente; no entanto, sua transmissão magnética segura impede que os comerciantes invistam em hardware NFC. A Apple Pay entrou em 2023, mas processa apenas KRW 2 trilhões (USD 1,5 bilhão) por ano porque os terminais NFC permanecem com penetração inferior a 10%. As atualizações de terminais custam aproximadamente KRW 200.000 (USD 150), um obstáculo que a maioria dos comerciantes contorna enquanto o Samsung Pay funciona em equipamentos legados. O programa de identidade digital via blockchain do governo pode reacender a demanda por NFC nos setores de saúde e serviços públicos, onde o rigor de autenticação é essencial. Enquanto isso, as instalações do Naver Pay dispararam 186% após a integração com o Samsung Pay, demonstrando como as alianças entre plataformas podem escalar a aceitação de carteiras sem necessidade de novo hardware.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Tarifas elevadas de intercâmbio de cartão de crédito | -0.8% | Nacional, aguda para pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança e fraude | -0.6% | Áreas metropolitanas com alta adoção digital | Curto prazo (≤ 2 anos) |

| Hábitos de pagamento da população envelhecida | -0.4% | Províncias rurais | Longo prazo (≥ 4 anos) |

| Conformidade com a transferência transfronteiriça de dados | -0.3% | Processadores de pagamento multinacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas Elevadas de Intercâmbio de Cartão de Crédito

As taxas de desconto para comerciantes variam entre 1,5% e 2,5%, pressionando as margens em lojas de conveniência e restaurantes de serviço rápido. Os limites escalonados introduzidos em 2024 reduziram as tarifas para 0,5% para micro-comerciantes com faturamento inferior a KRW 500 milhões; no entanto, persistem lacunas para as categorias sem contato e online. A arbitragem regulatória leva os varejistas a optarem por soluções QR de conta a conta sem tarifa que contornam as redes de cartões. O cartão de viagem da BC Card, lançado em março de 2025, cobra uma margem cambial fixa de 1% para reter a fidelidade dos comerciantes sem depender de intercâmbio. Caso os formuladores de políticas determinem tetos de tarifa zero para pequenas transações, os emissores de cartões poderão reduzir os programas de recompensas, diminuindo os incentivos às transações e limitando o potencial de crescimento do mercado de pagamentos da Coreia do Sul.

Riscos de Cibersegurança e Fraude

Um evento de phishing por voz via deepfake no valor de USD 4,1 milhões em 2024 impulsionou novos requisitos de autenticação para transações acima de KRW 1 milhão. A Lei de Proteção ao Usuário de Ativos Virtuais ampliou as obrigações de KYC para emissores de tokens em julho de 2024, mas lacunas de aplicação emergiram quando o Kakao Pay transmitiu dados de usuários ao Alipay sem consentimento explícito, desencadeando um congelamento temporário do fluxo de dados. A rigorosa localização de dados sob a Lei de Proteção de Informações Pessoais exige que os processadores hospedem registros coreanos domesticamente, complicando as migrações para nuvem de gateways globais. Camadas adicionais de análise biométrica e comportamental acrescentam de 15 a 20 pontos-base aos custos de processamento, apertando as margens para adquirentes de médio porte. Tal inflação de custos pode desacelerar a adoção entre pequenos comerciantes e moderar a trajetória de crescimento do mercado de pagamentos da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Carteiras Digitais Superam Cartões Online

Os cartões de débito controlaram 33,82% do valor no ponto de venda em 2025, ancorando os padrões habituais de gastos em lojas físicas entre trabalhadores assalariados. Os cartões de crédito ainda dominam as categorias de alto valor em viagens e eletrônicos graças a planos de parcelamento e benefícios de milhas, mas sua participação online está diminuindo à medida que as carteiras com um clique simplificam o checkout. As carteiras digitais utilizadas no e-commerce devem crescer a uma CAGR de 7,55% até 2031, a mais rápida entre os instrumentos, impulsionadas por credenciais tokenizadas e login biométrico que eliminam a fricção no preenchimento de formulários. As transferências de conta a conta capturam casos de uso de pagamento entre pares e pagamento de contas aproveitando os 30 milhões de contas de open banking. O pagamento na entrega permanece uma alternativa em municípios rurais, mas continua em constante retração à medida que as empresas de logística adotam a liquidação via QR. No geral, maior conveniência, integração de fidelidade e alcance transfronteiriço consolidam as carteiras como peça central do mercado de pagamentos da Coreia do Sul.

Os processadores agora estendem os trilhos além das fronteiras para aproveitar o turismo de saída. A KG INICIS estreou um gateway otimizado para o Japão em março de 2025, enquanto sua parceria de dezembro de 2025 com a Samsung Wallet Money permite que os usuários recarreguem saldos diretamente de contas bancárias, contornando as tarifas de cartão. O serviço QR vinculado ao passaporte da BC Card, disponível desde dezembro de 2025, permite que visitantes estrangeiros paguem domesticamente com cartões estrangeiros vinculados, ampliando o alcance dos comerciantes para o turismo receptivo. Tais inovações ressaltam como o tamanho do mercado de pagamentos da Coreia do Sul para carteiras está posicionado para canibalizar a receita baseada em cartões, mesmo em verticais tradicionalmente centradas em cartões.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor de Usuário Final: Saúde Emerge como o Segmento de Crescimento Mais Rápido

O varejo acumulou 47,83% do valor total das transações em 2025, sustentado pela presença ubíqua de códigos QR em lojas de conveniência e integrações de fidelidade que impulsionam a frequência repetida. O entretenimento e a hotelaria se beneficiam da retomada do turismo doméstico, mas sua expansão fica atrás da saúde, que está em uma trajetória de CAGR de 7,62% até 2031. Os pilotos de telemedicina iniciaram em meados de 2023 e ganharam força quando os cronogramas de reembolso foram ampliados novamente em fevereiro de 2024, impulsionando liquidações de copagamento via carteira e ferramentas de monitoramento por assinatura. O Ministério da Segurança Alimentar e de Medicamentos aprovou 376 produtos de software como dispositivo médico entre 2020 e 2023, cada um exigindo conexões de pagamento sem fricção para entrega de prescrições e assinaturas de análise de dados. À medida que as consultas digitais escalam, os hospitais integram APIs de open banking para automatizar a reconciliação de sinistros, posicionando a saúde como um contribuinte essencial para o mercado de pagamentos da Coreia do Sul.

Os pagamentos nos setores de educação e público ficam para trás, limitados por regras de aquisição e faturamento legado; no entanto, o mandato do Governo de Plataforma Digital para APIs padronizadas está reduzindo as barreiras técnicas. As stablecoins, uma vez regulamentadas sob a futura Fase 2 da Lei de Ativos Digitais, poderão automatizar o depósito em garantia de mensalidades escolares e os desembolsos municipais, desbloqueando novos fluxos. Consequentemente, a CAGR atual de 7,62% da saúde marca apenas o plano de frente de uma diversificação setorial mais ampla no mercado de pagamentos da Coreia do Sul.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A adoção de pagamentos em tempo real permanece mais intensa na Região Capital de Seul, onde a densidade populacional, a penetração do 5G e os sistemas de trânsito habilitados para NFC convergem. Os comerciantes em Gangnam e Songpa responderam pela maior parte do volume de carteiras móveis em 2025, refletindo alta renda disponível e afinidade tecnológica. O hub logístico portuário de Busan exibe liquidações B2B de conta a conta crescentes à medida que os exportadores adotam cotações instantâneas de câmbio nos painéis de open banking. O setor de hotelaria orientado ao aeroporto de Incheon se beneficia da carteira QR vinculada ao passaporte da BC Card, que capturou uma parcela notável das transações em lojas duty-free durante o pico de viagens do Chuseok. Juntas, as três regiões metropolitanas constituem a maior parte do mercado de pagamentos da Coreia do Sul.

Cidades secundárias como Daegu, Daejeon e Gwangju estão vendo uma adoção acelerada de carteiras à medida que as redes de varejo implementam adesivos padrão de aceitação de código QR; no entanto, persistem lacunas de inclusão digital nos municípios rurais vizinhos. As províncias agrícolas em Jeolla e Gyeongsang ainda dependem do pagamento na entrega para compras de insumos agrícolas, embora os pilotos do banco postal usando desembolsos de subsídios baseados em QR mostrem promessa em conduzir os residentes mais velhos em direção aos canais móveis. A projeção do Instituto de Estatística da Coreia de que cidadãos com 65 anos ou mais ultrapassarão 24% da população até 2030 ressalta a necessidade de design de UX amigável para idosos para manter o momentum do mercado de pagamentos da Coreia do Sul.

Os corredores transfronteiriços também moldam a dinâmica geográfica. Os turistas de saída originários dos aeroportos de Seul e Busan responderam pela maior participação dos gastos de carteiras denominadas em KRW no Japão e na Malásia, auxiliados por parcerias com processadores que dispensam as margens cambiais. Por outro lado, os viajantes de entrada do Sudeste Asiático recorrem cada vez mais a carteiras QR vinculadas ao passaporte para pagar em won coreano, aumentando as contagens de transações em zonas turísticas de Myeong-dong a Haeundae. A coordenação de políticas regionais sobre garantias de resgate de stablecoin poderia obscurecer ainda mais os limites domésticos e transfronteiriços, reforçando a diversificação geográfica dentro do mercado de pagamentos da Coreia do Sul.

Cenário Competitivo

A NICE Payments detinha a maior parte do throughput da rede de valor agregado em dezembro de 2024, atendendo 1,16 milhão de comerciantes e ancorando middleware baseado em tarifas para adquirentes. Os desafiantes de fintech permanecem fragmentados: o Kakao Pay alavanca 47 milhões de usuários de mensagens, o Naver Pay prospera no tráfego de pesquisa e e-commerce, o Toss capitaliza nas ferramentas de orçamento para millennials e o Samsung Pay continua a aproveitar as pré-instalações em aparelhos. Cada plataforma atende a demografias distintas, gerando uma rivalidade saudável que sustenta a inovação centrada no usuário no mercado de pagamentos da Coreia do Sul.

A estratégia está se inclinando para a integração vertical. A tentativa frustrada do Kakao Pay em julho de 2025 de adquirir o SSG Pay e o Smile Pay buscava incorporar os dados de checkout em seu volante publicitário. A aquisição da Dunamu pela Naver em janeiro de 2026 reserva KRW 10 trilhões para a construção de uma stablecoin atrelada ao won lastreada por reservas de alta qualidade, apostando que o dinheiro programável capturará funções de custódia B2B e divisão de royalties atualmente mal atendidas pelas redes de cartões. O piloto da Partior pelo NH Nonghyup Bank e a parceria da Dunamu com o Hana Financial mostram que os incumbentes estão se protegendo contra o avanço das fintechs por meio de experimentação com livro-razão distribuído.

As lacunas de infraestrutura criam oportunidades para alianças. Apenas 10% dos terminais de ponto de venda suportam NFC, de modo que a Apple Pay depende da aprovação do emissor pela Shinhan Card em junho de 2025, mas permanece com volume limitado. Esse gargalo prepara os trilhos instantâneos de conta a conta para capturar gastos de baixo valor, particularmente após a Comissão de Serviços Financeiros ter insinuado um modelo de tarifa zero para micro-comerciantes. À medida que a economia do intercâmbio muda, os participantes buscam a diversificação de tarifas por meio de margens cambiais, assinaturas de análise de dados e crédito embutido. Essas manobras coletivamente reforçam uma rivalidade de nível médio, mantendo o mercado de pagamentos da Coreia do Sul em um equilíbrio dinâmico.

Líderes do Setor de Pagamentos da Coreia do Sul

Visa Inc.

American Express Company

Naver Financial Corp. (Naver Pay)

Samsung Electronics Co., Ltd. (Samsung Pay)

Toss Payments Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Naver adquiriu a Dunamu e reservou KRW 10 trilhões (USD 7,5 bilhões) ao longo de cinco anos para construir uma plataforma de stablecoin atrelada ao won, enquanto a Kakao anunciou seu próprio projeto de token de depósito de varejo.

- Dezembro de 2025: O NH Nonghyup Bank finalizou uma prova de conceito em blockchain da Partior para liquidação transfronteiriça em nível de minutos.

- Dezembro de 2025: A BC Card lançou uma carteira QR vinculada ao passaporte para visitantes estrangeiros, ampliando a aceitação no turismo receptivo.

- Dezembro de 2025: A KG INICIS integrou links de financiamento da Samsung Wallet Money para reduzir os custos de intercâmbio para os comerciantes.

Escopo do Relatório do Mercado de Pagamentos da Coreia do Sul

O Relatório do Mercado de Pagamentos da Coreia do Sul é Segmentado por Modo de Pagamento (Ponto de Venda [Cartão de Débito, Cartão de Crédito, Conta a Conta, Carteira Digital, Dinheiro e Mais], Venda Online [Cartão de Débito, Cartão de Crédito, Conta a Conta, Carteira Digital, Pagamento na Entrega e Mais]) e Setor de Usuário Final (Varejo, Entretenimento, Hotelaria, Saúde, Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos de Conta a Conta (A2A) | |

| Carteira Digital | |

| Dinheiro | |

| Outros Modos de Pagamento no Ponto de Venda | |

| Venda Online | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos de Conta a Conta (A2A) | |

| Carteira Digital | |

| Pagamento na Entrega | |

| Outros Modos de Pagamento em Vendas Online |

| Varejo |

| Entretenimento |

| Hotelaria |

| Saúde |

| Outros Setores de Usuário Final |

| Por Modo de Pagamento | Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos de Conta a Conta (A2A) | ||

| Carteira Digital | ||

| Dinheiro | ||

| Outros Modos de Pagamento no Ponto de Venda | ||

| Venda Online | Pagamentos com Cartão de Débito | |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos de Conta a Conta (A2A) | ||

| Carteira Digital | ||

| Pagamento na Entrega | ||

| Outros Modos de Pagamento em Vendas Online | ||

| Por Setor de Usuário Final | Varejo | |

| Entretenimento | ||

| Hotelaria | ||

| Saúde | ||

| Outros Setores de Usuário Final | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de pagamentos da Coreia do Sul em 2026?

O tamanho do mercado de pagamentos da Coreia do Sul foi de USD 1,34 trilhão em 2026 e está previsto para atingir USD 1,84 trilhão até 2031.

Qual instrumento de pagamento está crescendo mais rapidamente online?

As carteiras digitais utilizadas no e-commerce estão se expandindo a uma CAGR de 7,55%, a mais rápida entre todos os modos de pagamento.

Qual segmento detém a maior participação no valor das transações?

O varejo comanda 47,83% do valor das transações de 2025, refletindo a ampla aceitação de código QR e a integração de fidelidade.

Por que a adoção de NFC está atrasada apesar da entrada da Apple Pay?

Apenas cerca de 10% dos terminais de ponto de venda coreanos suportam NFC porque a transmissão magnética segura do Samsung Pay funciona em hardware legado, limitando o incentivo dos comerciantes para atualizar.

Como as tarifas de intercâmbio estão afetando os pequenos comerciantes?

Tarifas de até 2,5% corroem as margens estreitas, levando os reguladores a limitar as taxas em 0,5% para micro-comerciantes e incentivando uma migração para opções de conta a conta sem tarifa.

Página atualizada pela última vez em: