Tamanho e Participação do Mercado de Pagamentos Móveis da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

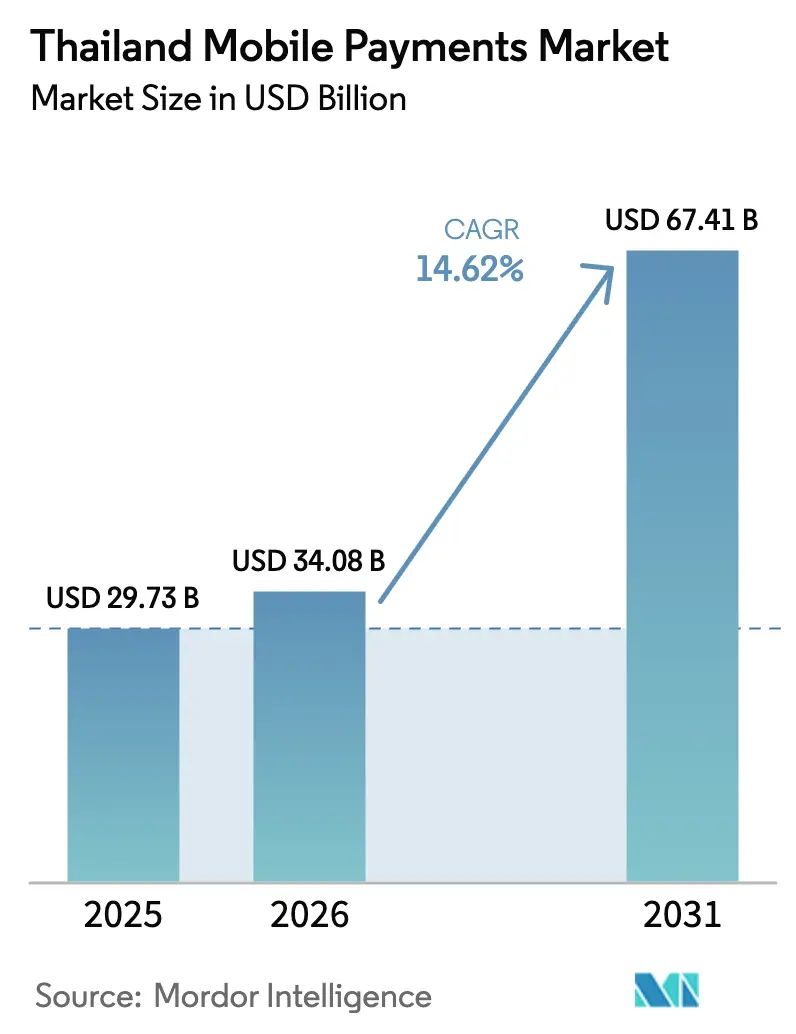

| Tamanho do mercado no ano base (2025) | 29.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Móveis da Tailândia pela Mordor Intelligence

O tamanho do mercado de pagamentos móveis da Tailândia em 2026 é estimado em USD 34,08 bilhões, crescendo a partir do valor de 2025 de USD 29,73 bilhões, com projeções para 2031 mostrando USD 67,41 bilhões, crescendo a uma CAGR de 14,62% ao longo de 2026-2031. O crescimento decorre dos trilhos universais do PromptPay, da penetração de smartphones de 90%, da implantação nacional do 5G e de uma forte recuperação do turismo que, juntos, aceleram a velocidade dos pagamentos digitais. A ubiquidade dos códigos QR reduz as barreiras de entrada para os comerciantes, enquanto a rápida mudança para o comércio social encurta a curva de aprendizagem dos pagamentos remotos. A aprovação governamental de três consórcios de bancos virtuais acrescenta estímulo competitivo, e investimentos estratégicos estrangeiros, como a injeção de USD 195 milhões da MUFG na Ascend Money, fornecem capital fresco para inovação de produtos. Ao mesmo tempo, o aumento dos incidentes de cibersegurança, a afinidade com o dinheiro em espécie nas áreas rurais e os custos de conformidade para microcomerciantes moderam a curva de crescimento.

Principais Conclusões do Relatório

- Por canal de transação, o comércio eletrônico liderou com uma participação de receita de 46,25% no mercado de pagamentos móveis da Tailândia em 2025, enquanto as transferências P2P estão projetadas para registrar a CAGR mais rápida de 16,6% até 2031.

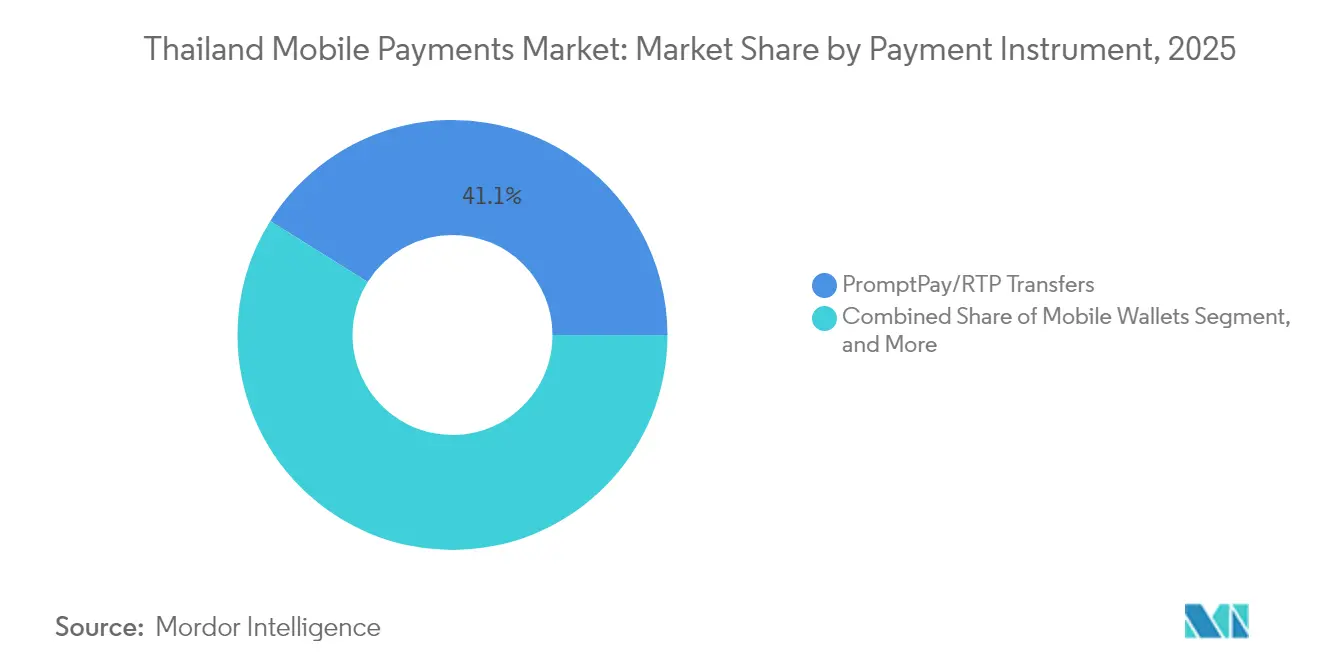

- Por instrumento de pagamento, as transferências PromptPay/RTP capturaram 41,10% da participação de mercado de pagamentos móveis da Tailândia em 2025, enquanto as carteiras móveis estão previstas para crescer a uma CAGR de 16,2% até 2031.

- Por tecnologia, as soluções de código QR comandaram 42,15% do tamanho do mercado de pagamentos móveis da Tailândia em 2025; tecnologias alternativas de ondas sonoras e outras estão avançando a uma CAGR de 16,1% no mesmo horizonte.

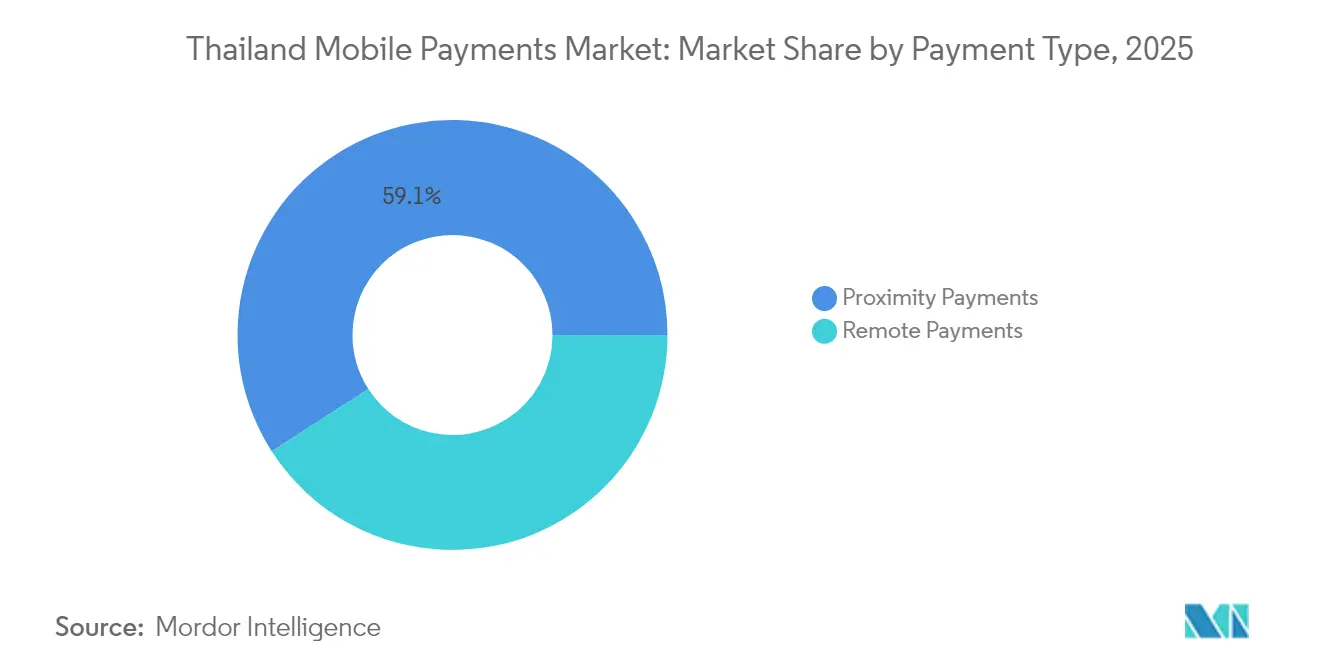

- Por tipo de pagamento, os pagamentos por proximidade representaram 59,10% do valor do mercado de pagamentos móveis da Tailândia em 2025, mas os pagamentos remotos representam a categoria de crescimento mais rápido, com uma CAGR de 15,3%.

- Por setor do usuário final, o varejo e o FMCG contribuíram com 33,20% do valor do mercado de pagamentos móveis da Tailândia em 2025, enquanto os pagamentos de hospitalidade e turismo estão projetados para crescer a uma CAGR de 16,1%.

- Por região, a Região Metropolitana de Bangcoc detinha uma participação de 43,30% no mercado de pagamentos móveis da Tailândia em 2025, enquanto a região Nordeste está se expandindo a uma CAGR de 15,9%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos Móveis da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento explosivo do comércio eletrônico | +3.2% | Bangcoc, Região Central | Curto prazo (≤ 2 anos) |

| Aumento da penetração de smartphones e da rede 5G | +2.8% | Nacional | Médio prazo (2-4 anos) |

| Expansão do programa nacional PromptPay | +2.1% | Nacional, conexões com a ASEAN | Longo prazo (≥ 4 anos) |

| Interoperabilidade de código QR transfronteiriço na ASEAN | +1.9% | Províncias fronteiriças, polos turísticos | Médio prazo (2-4 anos) |

| Tap-to-phone para aceitação por MSME | +1.4% | Centros urbanos, cidades secundárias | Curto prazo (≤ 2 anos) |

| Integração de carteiras no comércio social | +1.6% | Nacional, coortes jovens | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento Explosivo do Comércio Eletrônico Impulsiona a Digitalização dos Pagamentos

O boom do comércio eletrônico da Tailândia fomenta o hábito de pagamento móvel no checkout, tornando as carteiras sem atrito indispensáveis tanto para comerciantes quanto para compradores.[1]Finextra, "MiFinity Expande Opções de Pagamento na Ásia," finextra.com A integração profunda de carteiras em super-aplicativos mantém os usuários dentro de um único ecossistema, fidelizando gastos recorrentes. A interoperabilidade de pagamentos entre plataformas agora permite que os compradores mantenham as configurações de pagamento preferidas em vários marketplaces, impulsionando a fidelidade da carteira dos canais on-line para lojas físicas habilitadas para QR. Parcerias como a associação da ShopeePay com o Fundo Nacional de Poupança ampliam a inclusão financeira, canalizando novos usuários para trilhos regulamentados de carteira eletrônica. O ritmo de vendas relâmpago e do comércio em transmissão ao vivo também amplifica a frequência de microtransações, aumentando os pools de taxas para os provedores.

Expansão da Infraestrutura de Smartphones e da Rede 5G

O 5G nacional reduziu a latência e aumentou a largura de banda, permitindo verificação biométrica e filtros de fraude baseados em IA em tempo real.[2]Grab, "Grab TH — O Aplicativo para Tudo do Dia a Dia," grab.com Aparelhos Android de baixo custo com preço abaixo de USD 100 elevaram a penetração de smartphones para além de 90%, minimizando as barreiras de acesso ao dispositivo. Torres rurais instaladas no âmbito do Fundo de Obrigação de Serviço Universal reduzem o fosso urbano-rural, ampliando a base endereçável do mercado de pagamentos móveis da Tailândia. Links de alta velocidade também potencializam modalidades emergentes, como pagamentos por ondas sonoras, que contornam o alinhamento de câmera necessário para códigos QR. Os operadores de telecomunicações monetizam as atualizações de rede por meio de promoções de carteiras agrupadas, transformando a conectividade em uma alavanca direta de aquisição.

Expansão Transfronteiriça do Programa Nacional PromptPay

O PromptPay processou mais de 15 bilhões de transações domésticas em 2024 e agora liquida pagamentos de varejo com oito parceiros da ASEAN, eliminando as fricções cambiais. Os turistas tailandeses em Singapura ou no Vietnã escaneiam códigos QR familiares, enquanto os viajantes que chegam remetem fundos em suas carteiras locais a taxas de câmbio em tempo real. Os efeitos de rede reforçam a dominância doméstica: cada nova conexão no exterior aumenta a utilidade local, o que por sua vez eleva os usuários ativos diários. Os bancos agregam serviços de valor acrescentado, folha de pagamento em massa, custódia e financiamento de faturas sobre os trilhos do PromptPay, migrando fluxos B2B que tradicionalmente estavam em redes de cartões de circuito fechado.

Interoperabilidade Transfronteiriça de Código QR na ASEAN

O framework conjunto dos bancos centrais define dados de payload comuns, padrões de criptografia e liquidação, permitindo que os comerciantes aceitem várias carteiras estrangeiras com um único adesivo de código QR. As taxas de transação caem abaixo de 1%, superando os adquirentes tradicionais. Para as cidades turísticas costeiras da Tailândia, a mudança amplia a aceitação de carteiras chinesas e malaias, recuperando os gastos turísticos perdidos durante a desaceleração pandêmica. Os comerciantes ganham tráfego incremental sem atualizações de hardware de PDV, alimentando um ciclo virtuoso de aceitação e uso.

Análise de Impacto das Restrições*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escalada de ciberfraude e violações de dados | −2.1% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Preferência persistente por dinheiro em espécie nas áreas rurais | −1.8% | Províncias do Norte e do Nordeste | Longo prazo (≥ 4 anos) |

| Ônus da MDR/conformidade para microcomerciantes | −1.3% | Nacional | Médio prazo (2-4 anos) |

| Volatilidade regulatória sobre crédito em carteira/BNPL | −0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Escalada de Ciberfraude e Violações de Dados Compromete a Confiança do Consumidor

A Tailândia registrou 168 milhões de SMS e chamadas fraudulentas em 2024, o maior total da região, e diversas violações de múltiplos milhões de registros semearam dados pessoais em fóruns da dark web. Os consumidores associam os trilhos digitais a um maior risco de roubo, desacelerando a adoção de carteiras entre os grupos demográficos avessos ao risco. A conformidade com a Lei de Proteção de Dados Pessoais elevou os custos fixos para as fintechs menores, desviando fundos da inovação para auditorias de segurança. A cobertura midiática dos incidentes de fraude leva os bancos a impor verificações de KYC mais rigorosas, prolongando o tempo de integração e adicionando fricção às transações de primeiro uso.

A Preferência Persistente por Dinheiro em Espécie nas Áreas Rurais Limita a Expansão do Mercado

O dinheiro em espécie ainda representa 46% do valor nacional das transações, com os distritos rurais apresentando maior dependência devido a hábitos, conectividade irregular e escassa aceitação por parte dos comerciantes.[3]Bangkok Post, "Bancos Virtuais a Serem Anunciados em Junho," bangkokpost.com Para muitos microrretalhistas, mesmo uma MDR inferior a 1% é vista como um imposto sobre margens muito reduzidas. Os agricultores que recebem pagamentos em dinheiro por suas colheitas frequentemente convertem o dinheiro eletrônico em notas físicas imediatamente, atenuando a retenção digital. Os programas de incentivo governamental que subsidiam leitores de QR ou abatimentos fiscais suavizam a resistência, mas requerem financiamento sustentado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Instrumento de Pagamento: A Dominância do PromptPay Enfrenta o Desafio das Carteiras

As transferências PromptPay capturaram 41,10% da participação do mercado de pagamentos móveis da Tailândia em 2025, uma liderança construída sobre P2P sem taxas e aceitação por comerciantes integrada em todos os aplicativos bancários domésticos. As carteiras móveis, no entanto, estão crescendo a uma CAGR de 16,2% e podem expandir o tamanho do mercado de pagamentos móveis da Tailândia em USD 13,4 bilhões entre 2026 e 2031, à medida que a TrueMoney penetra nas províncias centradas em dinheiro em espécie e a Rabbit LINE Pay aproveita os sistemas de transporte urbano.

A TrueMoney aproveita seus 39.000 pontos de agentes para converter dinheiro em espécie para os não bancarizados, enquanto a Rabbit LINE Pay agrupa tarifas de transporte com microsseguros, transformando o deslocamento diário em engajamento recorrente com a carteira. As carteiras vinculadas a cartões mantêm tração entre os urbanistas abastados que preferem crédito rotativo, enquanto o faturamento da operadora sobrevive em subscrições de conteúdo de nicho. O recurso de pagamento por aproximação do Siam Commercial Bank borra as fronteiras das categorias ao integrar NFC diretamente nos aplicativos bancários, proporcionando conveniência equivalente à do cartão sem emissão de plástico. Biometrias como o reconhecimento facial encurtam as etapas de autenticação, compensando parcialmente os medos de fraude e impulsionando transações de alto valor para os trilhos de carteiras.

Por Canal de Transação: A Liderança do Comércio Eletrônico Impulsiona Hábitos Digitais

O comércio eletrônico contribuiu com 46,25% do valor das transações de 2025, ancorando o mercado de pagamentos móveis da Tailândia em torno de checkouts baseados em aplicativos e pedidos repetidos com um clique. As promoções entre plataformas canalizam os usuários de carteiras das vendas relâmpago da Shopee para redes de café físicas habilitadas para QR, reforçando a familiaridade com o pagamento.

As transferências P2P, previstas com uma CAGR de 16,6%, beneficiam-se dos pagamentos da economia gig e remessas familiares que contornam as filas de caixas eletrônicos. Os volumes de PDV em loja crescem por meio de leituras de QR baseadas em câmera e software tap-to-phone nascente que transforma dispositivos Android em leitores de cartão. Os pagamentos de contas migram para o ambiente on-line à medida que as concessionárias integram o código QR do PromptPay nas faturas, enquanto os gastos de turistas transfronteiriços se recuperam com a interoperabilidade de QR, aumentando os tamanhos médios das cestas dos comerciantes durante os meses de alta temporada.

Por Tipo de Pagamento: Os Pagamentos por Proximidade Mantêm Vantagem Apesar do Crescimento Remoto

Os pagamentos por proximidade detinham uma participação de 59,10% em 2025, graças à saturação de QR em toda a cidade e ao conforto dos consumidores com fluxos de digitalização e pagamento. As preferências de higiene da era pandêmica enraizaram hábitos sem contato, aumentando as transações diárias médias por proximidade em 19% ao ano.

Os pagamentos remotos estão a caminho de uma CAGR de 15,3%, impulsionados por fluxos de comércio social em que influenciadores incorporam links de compra em vídeos ao vivo. Ondas sonoras e links tokenizados permitem que os usuários autorizem retiradas em loja remotamente, borrando as fronteiras entre os tipos de pagamento. A segurança biométrica agora sustenta ambos os modos, reduzindo recusas de falsos positivos e mantendo a confiança para pedidos on-line de maior valor.

Por Setor do Usuário Final: A Base do Varejo Sustenta a Recuperação do Turismo

Os estabelecimentos de varejo e FMCG geraram 33,20% do volume de 2025, formando uma densa rede de aceitação que acelera a integração de novos usuários por meio de compras do dia a dia. As pequenas lojas exclusivas de QR evitam o aluguel de terminais de cartão, ampliando a aceitação para barracas de mercado e vendedores de comida de rua.

As transações de hospitalidade e turismo estão no caminho certo para uma CAGR de 16,1% à medida que o número de visitantes estrangeiros se recupera para os níveis anteriores a 2020. Hotéis, lojas duty-free e operadoras de turismo adotam códigos QR multicurrency para capturar gastos de usuários do Alipay e do WeChat Pay sem incorrer em taxas de cartão estrangeiro. Os setores de transporte, serviços públicos, saúde e educação desbloqueiam um uso constante por meio de faturamento recorrente e programas de distribuição de subsídios.

Por Tecnologia: A Ubiquidade do Código QR Viabiliza a Inovação Alternativa

Os sistemas QR representaram 42,15% do valor das transações de 2025, com sua dominância amplificada por um padrão comum emitido pelo banco central e custo zero de hardware para os comerciantes. O estímulo governamental em 2024 distribuiu folhas de QR impressas gratuitamente para 1,1 milhão de micro-PMEs, acelerando a aceitação em todo o país.

Modalidades alternativas, como ondas sonoras ultrassônicas, crescem a uma CAGR de 16,1%, permitindo transações sem uso da visão, úteis para usuários com deficiência visual e em transporte lotado. O NFC, embora seguro, permanece sensível ao preço porque chips dedicados elevam os custos dos aparelhos. Os menus USSD sustentam a inclusão para proprietários de telefones básicos, enquanto os "pagamentos invisíveis" incorporados a IoT em bombas de combustível e parquímetros surgem como pilotos da próxima onda.

Análise Geográfica

Bangcoc detinha 43,30% do valor de 2025, sustentada por 98% de cobertura 4G/5G, o maior PIB per capita e densas concentrações de centros comerciais e comerciantes de transporte. A Região Metropolitana de Bangcoc representa quase metade do valor atual das transações, impulsionada pela adoção universal do PromptPay, pela abundante infraestrutura de PDV e por uma grande força de trabalho de colarinhos brancos com alto gasto discricionário. Os passageiros familiarizados com aplicativos da cidade dependem da Rabbit LINE Pay e da TrueMoney para tarifas diárias de metrô e ônibus, reforçando a frequência de uso. O polo local de fintech atrai talentos e acelera os ciclos de prototipagem, mantendo Bangcoc na vanguarda da inovação em pagamentos. Os turistas estrangeiros também injetam volumes de QR transfronteiriços, particularmente da China, da Malásia e de Singapura, elevando o rendimento médio misto para os adquirentes durante os períodos de pico de viagens.

A região Central, coração manufatureiro da Tailândia, impulsiona os pagamentos digitais B2B à medida que os fornecedores migram o faturamento para trilhos em tempo real a fim de encurtar os ciclos de capital de giro. Startups de mercearia on-line e entrega no dia seguinte, concentradas em torno de Ayutthaya e Samut Prakan, ampliam o uso da carteira do consumidor além dos gastos com lazer. Os portais governamentais de compras eletrônicas na região optam por padrão pelo liquidação via PromptPay, puxando contratantes menores para os trilhos digitais e reduzindo o vazamento de dinheiro em espécie.

As províncias do Norte casam os fluxos de turismo com a modernização do agronegócio. Os hotéis boutique de Chiang Mai ativam a aceitação de QR multicurrency para recepcionar viajantes regionais. Simultaneamente, as cooperativas de chá e café migram os pagamentos aos produtores para carteiras, reduzindo as perdas no manuseio de dinheiro em espécie. O transporte rodoviário transfronteiriço para o Laos e Mianmar aproveita a remessa por QR para contornar os onerosos casas de câmbio, elevando ainda mais a utilidade dos pagamentos móveis na região.

A CAGR de 15,9% da região Nordeste é catalisada pelos pagamentos de subsídios digitais governamentais e pelos programas de tecnologia agrícola que roteiam os pagamentos de colheitas por meio de dinheiro eletrônico em vez de dinheiro em espécie. O Nordeste da Tailândia mostra a maior trajetória, à medida que os estipêndios de carteira digital emitidos pelo governo para fertilizantes e combustíveis chegam diretamente nos telefones, substituindo os vales de papel. As lojas de conveniência comunitárias agora aceitam QR para produtos básicos do dia a dia, encurtando as viagens de ida e volta aos bancos provinciais. Os agentes de campo de fintech realizam iniciativas de letramento digital, ajudando os cidadãos idosos a converter o apoio governamental em compras via carteira sem taxas de saque em dinheiro por terceiros. Os pilotos de IoT agrícola que combinam o monitoramento de colheitas com o financiamento instantâneo injetam fluxos de transações adicionais nas carteiras locais.

As províncias do Sul refletem picos de demanda impulsionados pelo turismo. Os comerciantes de Phuket e Krabi integram o Alipay e o WeChat Pay por meio de adquirentes tailandeses, capturando vendas duty-free de maior margem. Os comutadores transfronteiriços da Malásia usam a rede DuitNow vinculada ao PromptPay para compras de microvarejo, destacando os dividendos da interoperabilidade. As pequenas comunidades de pescadores utilizam micropagamentos via faturamento da operadora para gelo, combustível e suprimentos diários, diversificando ainda mais os canais de pagamento.

Cenário Competitivo

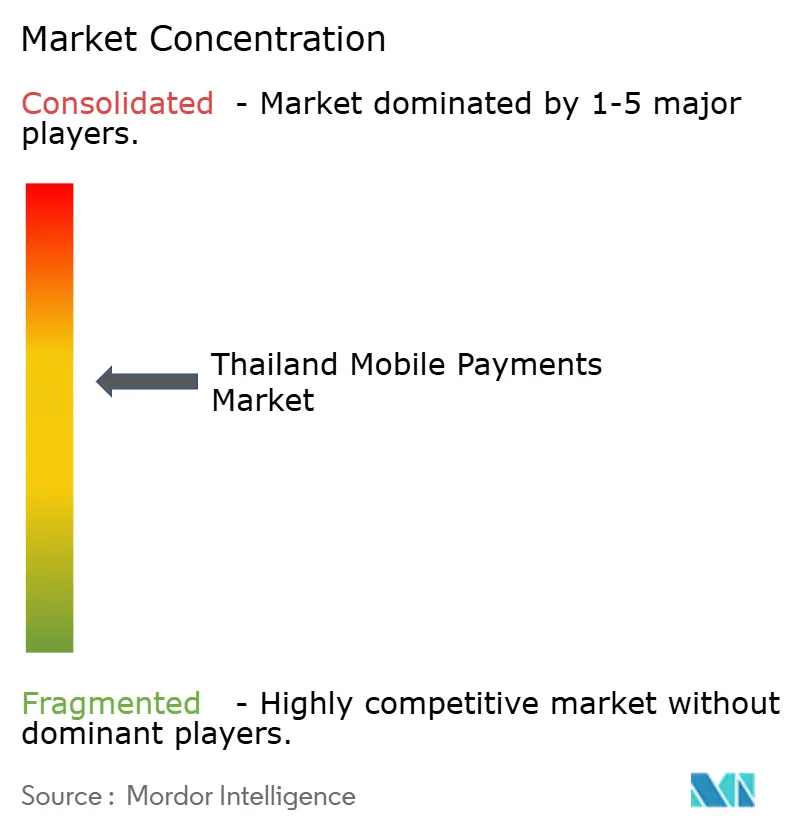

A TrueMoney e a Rabbit LINE Pay, em conjunto, comandam mais de 75% do float de dinheiro eletrônico, ancorando uma concentração moderada no mercado de pagamentos móveis da Tailândia. A controladora da TrueMoney, a Ascend Money, aproveita o império varejista do Grupo CP — 7-Eleven, Lotus's e Makro — para bloquear a densidade de comerciantes, enquanto a Rabbit LINE Pay aproveita os 54 milhões de usuários de chat do LINE para escala imediata. Ambas implementam micro-poupanças e seguros, adicionando serviços mais adesivos sobre os pagamentos.

O PromptPay, embora seja um serviço público, compete indiretamente ao integrar transferências gratuitas em todos os aplicativos bancários, erodindo assim as margens de P2P das carteiras. Os bancos reagem aprimorando a UX dos aplicativos e agrupando NFC de pagamento por aproximação para defender sua participação. Entradas internacionais como o Alipay e o WeChat Pay focam nos corredores de viajantes em vez de contas locais, suavizando a rivalidade direta, mas elevando as expectativas dos comerciantes em relação ao suporte multicurrency.

A estreia em 2026 de três bancos virtuais — Krungthai-AIS-Gulf-OR, SCBX-KakaoBank-WeBank e Ascend Money-Ant International — irá fundir ecossistemas bancários, de pagamentos e de estilo de vida. Esperam-se contas agrupadas sem taxas, microdepósitos de alto rendimento e linhas de crédito incorporadas vinculadas aos históricos de carteiras. Gateways menores como a 2C2P contrapõem com tap-to-pay de marca branca para PMEs, enquanto os operadores de telecomunicações dtac e True Corp vendem cruzadamente carteiras de recarga utilizando créditos de tempo de antena. A diferenciação contínua pivota em análises de fraude baseadas em IA, UX biométrica e integração de comerciantes de custo ultrabaixo para capturar o greenfield rural.

A política regulatória equilibra concorrência e segurança: o Banco da Tailândia mantém auditorias de cibersegurança e monitoramento de fraudes em tempo real, obrigando todos os provedores a investir na conformidade com a ISO 27001. Os provedores que atingem as melhores taxas de perda por fraude ganham reputação elevada e contratos com comerciantes corporativos. Por outro lado, os provedores pegos em manchetes de vazamento de dados perdem confiança e enfrentam mandatos de KYC mais rigorosos, ampliando a lacuna entre os jogadores de primeira linha e os marginais.

Líderes do Setor de Pagamentos Móveis da Tailândia

True Money Co., Ltd.

Rabbit LINE Pay Co., Ltd.

ShopeePay (Thailand) Co., Ltd.

Advanced Info Service Public Company Limited

Grab Holdings Limited (GrabPay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Banco da Tailândia concedeu licenças de banco digital ao Krungthai-AIS-Gulf-OR, SCBX-KakaoBank-WeBank e Ascend Money-Ant International, abrindo caminho para os lançamentos em 2026.

- Abril de 2025: O Grab Tailândia apresentou seu roteiro S.M.A.R.T. para aprofundar as sinergias de transporte por aplicativo, alimentação e encomendas que elevam o volume do GrabPay.

- Março de 2025: A ShopeePay e o Fundo Nacional de Poupança estabeleceram parceria para distribuir complementos de segurança social por meio dos trilhos de carteira eletrônica.

- Março de 2025: A MiFinity integrou a Rabbit LINE Pay por meio de um switch apoiado pela Finextra para facilitar as recargas de carteiras transfronteiriças.

- Março de 2025: O programa de inovação GrabX apresentou otimização de rotas por IA e delegação de pagamentos em conta familiar.

- Fevereiro de 2025: A Grab Holdings divulgou conversas para adquirir o Grupo GoTo da Indonésia em uma consolidação de super-aplicativo de USD 7 bilhões.

Escopo do Relatório do Mercado de Pagamentos Móveis da Tailândia

O pagamento móvel é um pagamento efetuado por um produto ou serviço por meio de um dispositivo eletrônico portátil, como um tablet ou telemóvel. O estudo acompanha as aplicações de pagamento móvel com base no tipo de transação: pagamento por Proximidade e pagamento Remoto. O estudo acompanha as principais métricas de mercado, os fatores de crescimento subjacentes e os principais fornecedores do setor, apoiando as estimativas e taxas de crescimento do mercado de pagamentos móveis da Tailândia ao longo do período previsto. Este relatório analisa a influência geral da COVID-19 no ecossistema de pagamentos do país.

O Mercado de Pagamentos Móveis da Tailândia é segmentado por tipo (pagamento por proximidade, pagamento remoto). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Transferências PromptPay/RTP |

| Carteiras Móveis (TrueMoney, Rabbit LINE Pay, etc.) |

| Pagamentos Móveis Baseados em Cartão |

| Faturamento da Operadora/Outros |

| PDV em Loja |

| Comércio Eletrônico |

| Transferências P2P |

| Pagamentos de Contas e Governamentais |

| Transfronteiriço/Turista |

| Pagamentos por Proximidade |

| Pagamentos Remotos |

| Varejo e FMCG |

| Transporte e Mobilidade |

| Hospitalidade e Turismo |

| Serviços Públicos e Telecomunicações |

| Saúde e Educação |

| Outros Setores do Usuário Final |

| Código QR |

| Cartão NFC/Tokenizado |

| USSD/STK |

| Ondas Sonoras e Outras Tecnologias Alternativas |

| Região Metropolitana de Bangcoc |

| Região Central |

| Região Norte |

| Região Nordeste |

| Região Sul |

| Por Instrumento de Pagamento | Transferências PromptPay/RTP |

| Carteiras Móveis (TrueMoney, Rabbit LINE Pay, etc.) | |

| Pagamentos Móveis Baseados em Cartão | |

| Faturamento da Operadora/Outros | |

| Por Canal de Transação | PDV em Loja |

| Comércio Eletrônico | |

| Transferências P2P | |

| Pagamentos de Contas e Governamentais | |

| Transfronteiriço/Turista | |

| Por Tipo de Pagamento | Pagamentos por Proximidade |

| Pagamentos Remotos | |

| Por Setor do Usuário Final | Varejo e FMCG |

| Transporte e Mobilidade | |

| Hospitalidade e Turismo | |

| Serviços Públicos e Telecomunicações | |

| Saúde e Educação | |

| Outros Setores do Usuário Final | |

| Por Tecnologia | Código QR |

| Cartão NFC/Tokenizado | |

| USSD/STK | |

| Ondas Sonoras e Outras Tecnologias Alternativas | |

| Por Região | Região Metropolitana de Bangcoc |

| Região Central | |

| Região Norte | |

| Região Nordeste | |

| Região Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de pagamentos móveis da Tailândia em 2026?

Projeta-se que suba de USD 29,73 bilhões em 2025, seguindo uma CAGR de 14,62%, posicionando o valor de 2026 em aproximadamente USD 34,08 bilhões.

Qual instrumento de pagamento lidera a adoção pelo consumidor na Tailândia?

As transferências em tempo real do PromptPay permanecem o instrumento dominante, com 41,10% de participação em 2025, embora as carteiras móveis estejam crescendo mais rapidamente, a uma CAGR de 16,2%.

Qual é o papel dos códigos QR nos pagamentos móveis tailandeses?

Os códigos QR processaram 42,15% do valor das transações de 2025, pois não exigem investimento em hardware e agora são interoperáveis em oito países da ASEAN.

Os bancos virtuais intensificarão a concorrência?

Sim; três consórcios licenciados para lançamento em 2026 irão agrupar serviços bancários e de pagamentos, provavelmente comprimindo as taxas e estimulando a inovação de produtos.

Por que a região Nordeste é atraente para os provedores de pagamento?

O desembolso de subsídios governamentais e a cobertura 5G estão acelerando a adoção de carteiras, empurrando a região para uma CAGR líder de mercado de 15,9% até 2031.

Página atualizada pela última vez em: