Tamanho e Participação do Mercado de Pagamento em Tempo Real da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

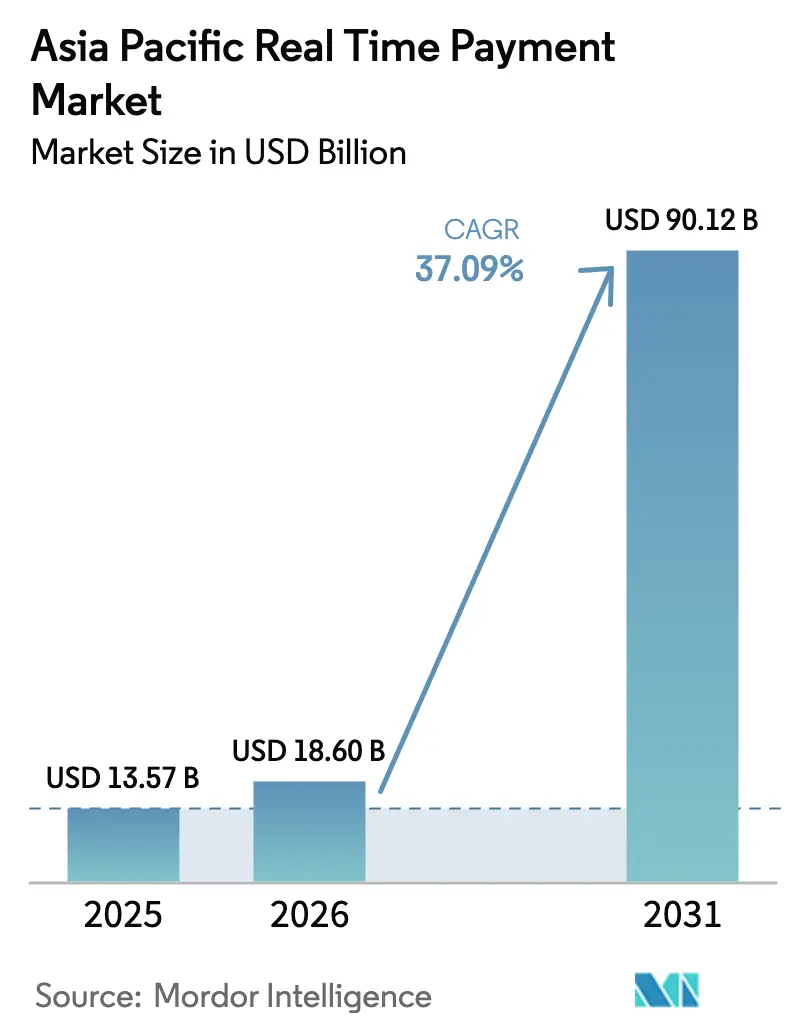

| Tamanho do mercado no ano base (2025) | 13.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 37.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamento em Tempo Real da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de pagamento em tempo real da Ásia-Pacífico cresça de USD 13,57 bilhões em 2025 para USD 18,6 bilhões em 2026, com previsão de atingir USD 90,12 bilhões até 2031 a um CAGR de 37,09% no período 2026-2031. O robusto crescimento de transações — 185,8 bilhões de transferências em tempo real processadas em 2023 — confirma que a região se tornou o epicentro global da inovação em pagamentos instantâneos.[1]IR Team, "Volumes Globais de RTP 2023," ir.com A expansão é catalisada por programas de infraestrutura do setor público, ampla adoção de smartphones e a proliferação de padrões de código QR que tornam os pagamentos de conta a conta intuitivos para os consumidores e econômicos para os comerciantes. Incentivos governamentais que eliminam taxas de desconto para comerciantes, a implantação de mensagens ISO 20022 e o surgimento de corredores transfronteiriços como a Conectividade de Pagamentos Regionais da ASEAN estão acelerando a adoção comercial, especialmente entre pequenas empresas e vendedores de comércio eletrônico. A dinâmica competitiva varia por país: a China mantém liderança em escala por meio do Alipay e do WeChat Pay, enquanto a arquitetura aberta UPI da Índia sustenta a concorrência entre múltiplos provedores e entrega o crescimento de volume mais rápido.

Principais Conclusões do Relatório

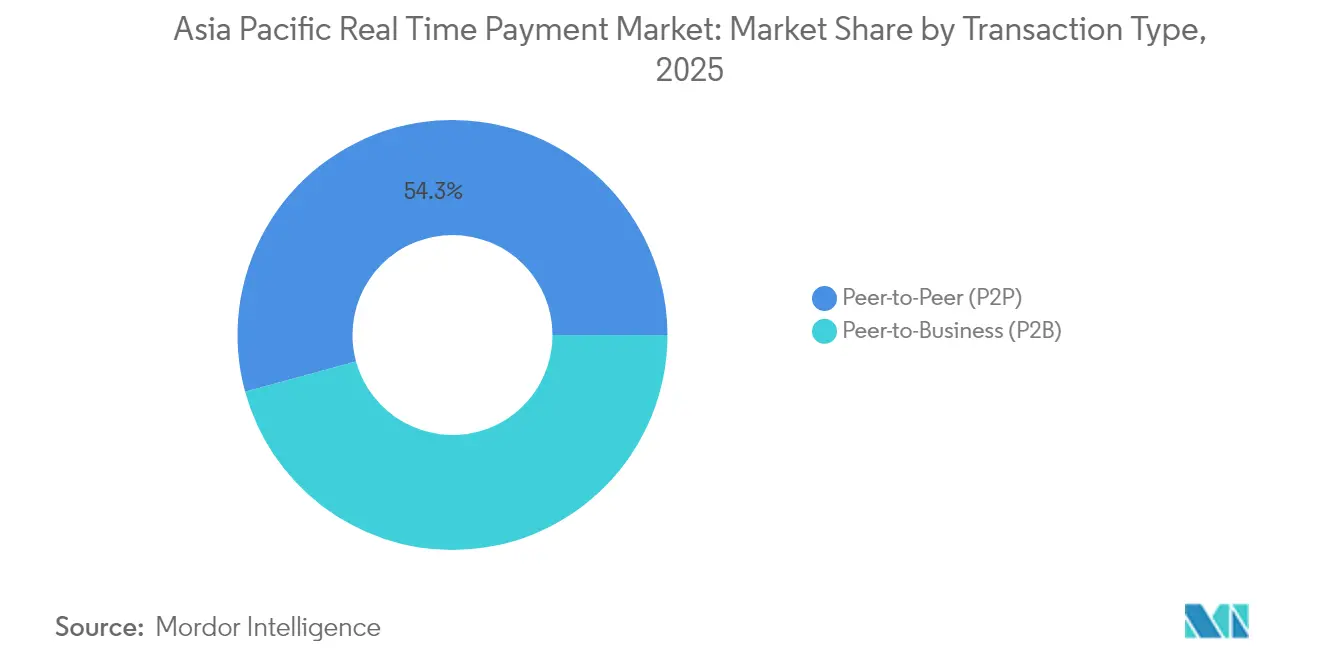

- Por tipo de transação, as transações peer-to-business registraram a expansão mais rápida, com um CAGR de 44,32% entre 2026-2031, enquanto as transferências peer-to-peer detinham 54,25% da participação do mercado de pagamento em tempo real da Ásia-Pacífico em 2025.

- Por componente, plataformas e soluções comandaram 67,15% da receita em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 41,05% diante da crescente demanda por integração de API e consultoria em mitigação de fraudes.

- Por modo de implantação, as instalações em nuvem capturaram 59,45% do tamanho do mercado de pagamento em tempo real da Ásia-Pacífico em 2025 e devem registrar um CAGR de 40,7% até 2031.

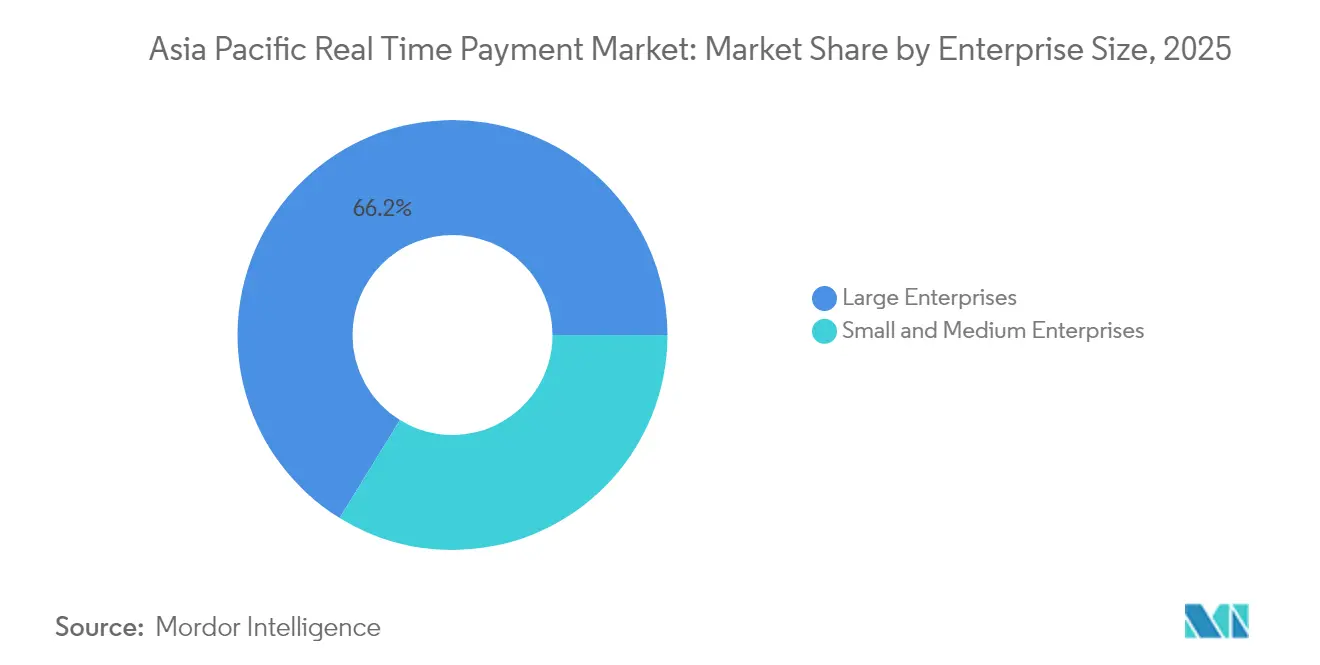

- Por tamanho de empresa, as pequenas e médias empresas têm projeção de expansão a um CAGR de 42,95%, superando o segmento de grandes empresas, embora ainda representem uma base de receita menor.

- Por setor de usuário final, o varejo e o comércio eletrônico avançam ao maior CAGR de 39,95%, enquanto os serviços bancários, financeiros e de seguros retiveram 37,40% da receita de 2025.

- Por geografia, a China contribuiu com 40,65% da receita de 2025 e a Índia está crescendo a um CAGR de 41,62%, o ritmo mais forte entre as principais economias.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamento em Tempo Real da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Trilhos de Pagamento Instantâneo Nacionais em Economias em Desenvolvimento da APAC | +12.5% | Índia, Indonésia, Filipinas, Tailândia, Malásia | Médio prazo (2-4 anos) |

| Base de Consumidores Mobile-First Habilitando Ecossistemas de RTP Baseados em Código QR e Aplicativos | +8.7% | China, Índia, mercados centrais do Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Iniciativas de Ausência de Dinheiro Lideradas pelo Governo, como a Infraestrutura Pública Digital da Índia | +7.2% | Índia, China, Singapura, Tailândia | Longo prazo (≥ 4 anos) |

| Corredores de RTP Transfronteiriços Impulsionando a Aceitação por Comerciantes no Comércio Eletrônico | +5.1% | ASEAN+3, corredor Austrália-Nova Zelândia | Médio prazo (2-4 anos) |

| Estruturas de Open Banking Orientadas por API Reduzindo Barreiras de Integração para RTP | +3.8% | Singapura, Austrália, Hong Kong, Japão | Curto prazo (≤ 2 anos) |

| Demanda Crescente de Plataformas de Economia Gig e de Salário Sob Demanda | +2.1% | Centros urbanos em toda a APAC, particularmente China e Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Trilhos de Pagamento Instantâneo Nacionais em Economias em Desenvolvimento da APAC

Os esquemas de pagamento instantâneo nacionais estão transformando a inclusão financeira em toda a Ásia emergente. O BI-FAST da Indonésia, o InstaPay das Filipinas e a plataforma de RTP da Malásia ilustram como os bancos centrais utilizam trilhos 24/7 para contornar redes de correspondentes, reduzir a liquidação de dias para segundos e estimular o PIB por meio de maior velocidade do fluxo de caixa.[2]The Banker Editorial Board, "Trilhos Instantâneos Nacionais na Ásia Emergente," thebanker.com O PromptPay da Tailândia já representa 43,2% dos pagamentos domésticos, demonstrando que o processo de integração de comerciantes a baixo custo pode desbloquear a aceitação em massa. O Raast do Paquistão projeta 63,5 milhões de novos cidadãos bancarizados até 2028, reforçando o vínculo entre trilhos em tempo real e resultados de equidade social. Na Índia, no Brasil, na China, na Tailândia e no México, os pagamentos instantâneos geraram USD 99,6 bilhões em PIB incremental durante 2023, validando o multiplicador macroeconômico que acompanha a liquidação em tempo real. [3]ACI Worldwide, "Relatório Prime Time for Real-Time 2024," aciworldwide.com

Base de Consumidores Mobile-First Habilitando Ecossistemas de RTP Baseados em Código QR e Aplicativos

Os smartphones são onipresentes e acessíveis em toda a Ásia, e as especificações padrão de QR os tornam poderosos instrumentos de pagamento. Na China, as carteiras móveis expandiram de uma participação de 3,5% em 2011 para 83% em 2018, conferindo aos pagamentos baseados em aplicativos um alcance quase universal entre os consumidores. O framework QRIS da Indonésia harmoniza códigos anteriormente fragmentados, permitindo que mais de 26 milhões de comerciantes aceitem pagamentos QR domésticos e transfronteiriços em dispositivos de baixo custo. Pesquisas revelam que 72% dos consumidores do Sudeste Asiático tentaram realizar pagamentos sem dinheiro em 2023, com 79% utilizando carteiras móveis; a interoperabilidade transfronteiriça de QR, como o link Bakong-JPQR entre Camboja e Japão, reduz ainda mais os custos de remessa em 80% enquanto reduz os tempos de liquidação para 10 segundos.

Iniciativas de Ausência de Dinheiro Lideradas pelo Governo

Intervenções fiscais e regulatórias aceleraram a adoção digital. O fundo de incentivos de USD 180 milhões da Índia para o exercício fiscal 2024-25 reembolsa os comerciantes por transações UPI de baixo valor, eliminando as taxas de MDR e sustentando o volume na longa cauda do microvarejo. A proporção de pagamentos sem dinheiro do Japão atingiu 39,3% em 2023, aproximando-se da meta de 40% estabelecida pelo Gabinete para junho de 2025. O projeto piloto do yuan digital da China — com 1,8 bilhão de carteiras e recursos de dinheiro programável — expande casos de uso como custódia de pré-pagamento e subsídios vinculados a contratos inteligentes, alinhando a política monetária com as metas da economia digital. A Lei de Serviços de Pagamento de Singapura oferece clareza regulatória que atrai modelos de pagamento autônomo impulsionados por fintechs, incluindo microquiosques de carregamento de veículos elétricos e instalações de alimentação automatizadas.

Corredores de RTP Transfronteiriços Impulsionando a Aceitação por Comerciantes no Comércio Eletrônico

Os corredores de liquidação em toda a região estão eliminando as barreiras de custo e latência que antes restringiam os pequenos exportadores. O framework de Conectividade de Pagamentos Regionais da ASEAN conecta a Indonésia, a Malásia, as Filipinas, Singapura e a Tailândia, cobrindo fluxos comerciais equivalentes a 38% do comércio global quando totalmente operacional. A ponte ativa PayNow-PromptPay já permite que consumidores singapurenses e tailandeses enviem dinheiro em tempo real usando apenas um proxy de número de celular, reduzindo as taxas em até 70% em comparação com as transferências baseadas em SWIFT. O UPI da Índia tornou-se o primeiro sistema não pertencente à ASEAN convidado para o Projeto Nexus, posicionando as carteiras domésticas para alcançar novos clientes em quatro mercados do Sudeste Asiático.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Incidência de Fraudes e Golpes em Canais de Pagamento Instantâneo Prejudica o Mercado | -6.8% | Índia, Austrália, China, mercados desenvolvidos da APAC | Curto prazo (≤ 2 anos) |

| Padrões Regulatórios Fragmentados nas Jurisdições da APAC | -4.2% | ASEAN, corredores transfronteiriços mais amplos da APAC | Médio prazo (2-4 anos) |

| Sistemas Bancários Centrais Legados Limitando a Liquidação em Tempo Real por Bancos de Nível 2 | -3.1% | Indonésia, Filipinas, Tailândia, bancos menores em toda a APAC | Longo prazo (≥ 4 anos) |

| Restrições de Capex entre PMEs para Integração de API de RTP | -2.4% | Áreas rurais e semiurbanas, economias em desenvolvimento da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Regulatórios Fragmentados nas Jurisdições da APAC

Mandatos divergentes de localização de dados, regras de prevenção à lavagem de dinheiro e cronogramas de adoção do ISO 20022 complicam as conexões transfronteiriças. Os provedores frequentemente duplicam equipes de conformidade país a país, elevando os custos operacionais e retardando o tempo de entrada no mercado. A ausência de padrões técnicos harmonizados deixa cada esquema operando com formatos de mensagem exclusivos, criando projetos de integração únicos que inflam os orçamentos de capital. Estruturas fragmentadas de moeda digital de banco central acrescentam outra camada de conformidade, particularmente para fintechs que carecem de recursos jurídicos. Comerciantes menores podem ser totalmente dissuadidos, reforçando as divisões digitais entre as economias da ASEAN.

Alta Incidência de Fraudes e Golpes em Canais de Pagamento Instantâneo

A natureza irrevogável das transferências em tempo real comprime a janela para verificações manuais de fraude. A Índia registrou USD 1,32 bilhão em perdas decorrentes de golpes durante 2024, enquanto as fraudes de pagamento por transferência autorizada crescem a um CAGR de 8,7% na Austrália. As instituições investem em mecanismos de detecção por inteligência artificial que pontuam transações em milissegundos, mas as taxas de falsos positivos continuam sendo uma preocupação de custo. Quadrilhas criminosas exploram corredores transfronteiriços, aproveitando a fiscalização desigual para lavar fundos antes da detecção. A confiança do consumidor pode ser abalada na esteira de golpes virais de "prisão digital", levando os reguladores a adotar regimes de reembolso obrigatório que podem remodelar os modelos de responsabilidade para bancos e carteiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transação: P2B Impulsiona a Transformação Comercial

As transferências peer-to-peer detinham 54,25% da receita em 2025, refletindo as origens voltadas ao consumidor do mercado de pagamento em tempo real da Ásia-Pacífico. No entanto, o segmento peer-to-business demonstra momentum superior, crescendo a um CAGR de 44,32% até 2031, à medida que os comerciantes adotam a liquidação instantânea para desbloquear capital de giro. Somente as empresas na China poderiam liberar USD 421 bilhões otimizando o timing de pagamentos, enquanto 71% das PMEs do Sudeste Asiático associam os pagamentos digitais ao aumento das vendas.

O avanço do P2B também é impulsionado pela digitalização governamental de compras e recebimentos fiscais, ilustrada pelo Sistema de Pagamento de Contas Bharat da Índia registrando 60% de crescimento anual em valor. Os varejistas demonstram benefícios tangíveis: a Reliance Retail alcançou 19,4% de crescimento de receita com 40% de pagamentos digitais; a D-Mart elevou a lucratividade à medida que o UPI capturou um quarto das vendas. As transferências instantâneas B2B transfronteiriças têm previsão de atingir 42% dos USD 16 trilhões em pagamentos corporativos até 2028, sinalizando crescente dependência de trilhos abertos de conta a conta que contornam as taxas de cartão.

Por Componente: Serviços se Aceleram por Meio da Complexidade de Integração

Plataformas e soluções controlaram 67,15% dos gastos de 2025, mas os serviços profissionais agora se expandem a um CAGR de 41,05%, refletindo a complexidade técnica e regulatória dos modernos ecossistemas de pagamento instantâneo. Migrações para nuvem, atualizações do ISO 20022 e avaliações de segurança de API requerem conhecimento especializado que os bancos frequentemente terceirizam. A PayNet da Malásia contou com parceiros de consultoria para adaptar os sistemas centrais ao DuitNow QR e à interoperabilidade regional de QR em nove meses, evidenciando a demanda por serviços.

A modernização de sistemas legados é outro fator impulsionador; 14% das instituições financeiras ainda dependem de mainframes desatualizados que precisam de conversão gradual para evitar interrupções. Os integradores de serviços implantam APIs de fachada, conversores de mensagens e designs de nuvem híbrida para manter o tempo de atividade durante as migrações. Consequentemente, a receita de consultoria e serviços gerenciados supera as taxas tradicionais de licença, ancorando uma camada de receita recorrente dentro do mercado de pagamento em tempo real da Ásia-Pacífico.

Por Modo de Implantação: A Dominância se Acelera

A nuvem capturou 59,45% da participação do mercado de pagamento em tempo real da Ásia-Pacífico em 2025, impulsionada pela elasticidade, distribuição global e economia de pagamento conforme o crescimento. Os picos de pagamento instantâneo em torno de festivais de compras como o Dia dos Solteiros e as vendas 12-12 sobrecarregam as infraestruturas locais; a expansão em nuvem mitiga o risco sem capacidade ociosa excessiva. Os bancos que migram módulos de pagamento não essenciais relatam economias de até 40% nas despesas operacionais ao longo de cinco anos, mesmo após considerar as salvaguardas de soberania de dados.

Nem todos os reguladores permitem hospedagem irrestrita em nuvem pública, portanto os modelos híbridos persistem. As instituições na Índia e na Indonésia frequentemente processam transações no país enquanto aproveitam a análise em nuvem para pontuação de fraudes. Por outro lado, Singapura, Austrália e Japão endossam cada vez mais diretrizes de nuvem em primeiro lugar, acelerando a adoção de SaaS entre fintechs menores que não dispõem de orçamentos para data centers. A combinação de implantação continuará se inclinando para a nuvem à medida que a criptografia harmonizada e as ofertas de nuvem soberana satisfaçam os responsáveis pela conformidade.

Por Tamanho de Empresa: O Crescimento das PMEs Supera o das Grandes Empresas

As grandes empresas ainda detinham 66,20% do valor de 2025 devido à sua escala e necessidades complexas de integração, mas as PMEs exibem um CAGR de 42,95% até 2031, reduzindo a diferença a cada ano. Com 90% das empresas da Ásia-Pacífico classificadas como MSMEs, mas enfrentando lacunas de financiamento de USD 2,7 trilhões, os pagamentos em tempo real tornam-se vitais para a liquidez e o acesso ao mercado. A redução de fraudes impulsionada pela tokenização e as maiores taxas de autorização geraram USD 7,9 bilhões em benefícios coletivos para as PMEs entre 2019-2024.

Os gateways de pagamento nativos em nuvem agrupam conformidade, liquidação e reconciliação em modelos de assinatura com preços adequados para pequenos comerciantes. O apoio governamental é igualmente fundamental: a política de MDR zero da Índia sustenta a margem para os microvarejistas, e o DX Connect Gate do Japão simplifica os fluxos de trabalho de fatura a pagamento para fornecedores regionais. À medida que os custos de adoção caem, as PMEs comandarão uma parcela maior do tamanho do mercado de pagamento em tempo real da Ásia-Pacífico ao longo do horizonte de previsão.

Por Setor de Usuário Final: O Varejo Perturba a Liderança do BFSI

Os serviços bancários, financeiros e de seguros forneceram 37,40% da receita em 2025, refletindo seu papel como operadores de rede e adotantes iniciais. No entanto, o varejo e o comércio eletrônico, expandindo-se a um CAGR de 39,95%, estão prontos para reduzir essa liderança à medida que o checkout instantâneo, as finanças incorporadas e as opções de compre agora e pague depois florescem. Espera-se que o comércio móvel represente 80% das vendas de comércio eletrônico da Ásia-Pacífico até 2028, e a liquidação em tempo real minimiza o abandono de carrinho ao tranquilizar os consumidores sobre a confirmação imediata do pedido.

A adoção na área da saúde cresce por meio de plataformas de Insurtech que liquidam sinistros em tempo real, melhorando a experiência do paciente e o fluxo de caixa dos prestadores. Os serviços públicos e as telecomunicações automatizam a apresentação de contas com ativação instantânea após o pagamento, reduzindo os atrasos de cobrança. As agências do setor público digitalizam fluxos de impostos, subsídios e compras, desbloqueando bilhões em economias de custos. Coletivamente, essas expansões verticais ampliam a receita endereçável para os fornecedores de soluções em todo o setor de pagamento em tempo real da Ásia-Pacífico.

Análise Geográfica

A China reteve 40,65% da receita em 2025 graças à sua arraigada cultura de carteiras digitais e ambições transfronteiriças. O Alipay e o WeChat Pay penetram em quase todos os pontos de contato do consumidor, enquanto o projeto piloto do renminbi digital adicionou funções programáveis atingindo 7,3 trilhões de yuan em transações em 26 regiões. O CIPS processou 8,2 milhões de transações transfronteiriças no valor de 175,49 trilhões de yuan em 2024, um salto de 42,6% que destaca a crescente relevância global.

A Índia é a que mais cresce, com um CAGR de 41,62%. O UPI registrou 18,3 bilhões de transferências no valor de ₹24,77 lakh crore (USD 298 bilhões) em março de 2025, comprovando a escalabilidade das APIs abertas e da participação de múltiplos bancos. A expansão internacional para 27 países posiciona o UPI como uma exportação de tecnologia, enquanto o programa de incentivos a comerciantes do exercício fiscal 2024-25 mantém os custos de integração próximos de zero para pequenos estabelecimentos.

Japão, Coreia do Sul, Austrália, Singapura, Indonésia e o restante da Ásia-Pacífico formam um bloco de crescimento diversificado. A proporção de pagamentos sem dinheiro do Japão se aproxima de 40% à medida que iniciativas unificadas de QR conectam pagamentos de impostos municipais. O KB Pay da Coreia do Sul integra triagem de fraudes por inteligência artificial, antecipando serviços de finanças conversacionais por inteligência artificial generativa até 2026. A Plataforma de Novos Pagamentos da Austrália coopera com a Nova Zelândia em faturamento eletrônico, e a padronização do QRIS da Indonésia conecta as MSMEs ao comércio digital rapidamente. Coletivamente, esses mercados garantem uma combinação equilibrada de oportunidades entre economias maduras e emergentes, impulsionando o mercado de pagamento em tempo real da Ásia-Pacífico.

Cenário Competitivo

Redes globais de cartões, super-aplicativos regionais, câmaras de compensação domésticas e especialistas em fintech competem em um cenário moderadamente fragmentado. A Visa processou USD 16 trilhões em volume de pagamentos em 2024, fortalecendo sua proposta de tempo real por meio de links de rede a rede com o PromptPay e o PayNow. As soluções Send e Click-to-Pay da Mastercard a posicionam para o RTP transfronteiriço, enquanto o Fastlane de checkout de convidados do PayPal reduz o atrito para 450 milhões de usuários ativos.

Os titãs chineses Ant Group e Tencent mantêm um duopólio no mercado doméstico por meio do Alipay e do WeChat Pay, mas estão se expandindo regionalmente por meio de padrões conjuntos de código QR e investimentos em logística. A NPCI da Índia ancora um ecossistema aberto onde PhonePe, Google Pay e Paytm competem em programas de fidelidade e sobreposições de crédito. A Australian Payments Plus une o eftpos, o BPAY e o NPP para criar eficiências de escala, demonstrando que os modelos de utilidade apoiados pelo governo podem coexistir com redes comerciais.

A diferenciação estratégica centra-se em análise de fraudes, prontidão para o ISO 20022 e orquestração de API. Os fornecedores alocam crescente investimento em pesquisa e desenvolvimento para modelos de inteligência artificial que sinalizam atividade de mulas em 100 milissegundos. As oportunidades de crescimento em espaços inexplorados incluem faturas transfronteiriças para PMEs, desembolsos instantâneos de salários e pagamentos de benefícios sociais do governo ao cidadão. Consequentemente, parcerias — como a aliança de aceitação por comerciantes da Visa com a Grab ou a integração em nuvem da ACI Worldwide com o Microsoft Azure — tendem a proliferar à medida que os participantes buscam nichos defensáveis dentro do mercado de pagamento em tempo real da Ásia-Pacífico.

Líderes do Setor de Pagamento em Tempo Real da Ásia-Pacífico

ACI Worldwide

FIS Global

Mastercard Inc.

PayPal Holdings Inc.

Fiserv Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O KB Kookmin Card atualizou o KB Pay com detecção de fraudes por inteligência artificial e planeja serviços de finanças conversacionais por inteligência artificial generativa até meados de 2025, reforçando sua estratégia de crescimento mobile-first.

- Maio de 2025: O UPI da Índia atingiu um novo pico de 18,68 bilhões de transferências no valor de ₹25,14 lakh crore (USD 303 bilhões), demonstrando resiliência após uma interrupção temporária e fortalecendo o caso da NPCI para parcerias globais — Economic Times.

- Abril de 2025: Camboja e Japão assinaram um acordo Bakong-JPQR permitindo pagamentos QR bilaterais, reduzindo os custos de remessa para trabalhadores migrantes e PMEs — Asian Banking & Finance.

- Abril de 2025: O Hiroshima Bank, a TIS e a Japan ICS lançaram o DX Connect Gate para digitalização de faturas de PMEs, sinalizando a mudança dos bancos em direção a serviços de valor agregado na pilha de pagamentos corporativos — Hiroshima Bank, TIS.

Escopo do Relatório do Mercado de Pagamento em Tempo Real da Ásia-Pacífico

Os pagamentos em tempo real são pagamentos instantâneos ou imediatos e são definidos pelo Conselho Europeu de Pagamentos de Varejo (ERPB) como soluções de pagamento eletrônico de varejo disponíveis 24 horas por dia, 7 dias por semana, 365 dias por ano. Os pagamentos imediatos permitem que empresas e consumidores realizem e recebam pagamentos em tempo real, proporcionando conveniência, velocidade e disponibilidade mais rápida de fundos.

O Mercado de Pagamento em Tempo Real da Ásia-Pacífico é segmentado por Tipo (P2P, P2B) e por País (China, Índia, Japão, Coreia do Sul e o Restante da Ásia-Pacífico).

| Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) |

| Plataforma / Solução |

| Serviços |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Comércio Eletrônico |

| BFSI |

| Serviços Públicos e Telecomunicações |

| Saúde |

| Governo e Setor Público |

| Outros Setores de Usuário Final |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Singapura |

| Indonésia |

| Restante da Ásia-Pacífico |

| Por Tipo de Transação | Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) | |

| Por Componente | Plataforma / Solução |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Por Tamanho de Empresa | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico |

| BFSI | |

| Serviços Públicos e Telecomunicações | |

| Saúde | |

| Governo e Setor Público | |

| Outros Setores de Usuário Final | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Singapura | |

| Indonésia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de pagamento em tempo real da Ásia-Pacífico?

O mercado é avaliado em USD 18,6 bilhões em 2026 e tem previsão de atingir USD 90,12 bilhões até 2031 a um CAGR de 37,09%.

Qual país está crescendo mais rapidamente dentro da região?

A Índia apresenta o maior crescimento, avançando a um CAGR de 41,62%, impulsionado pelos volumes recordes de transações do UPI.

Por que os pagamentos peer-to-business são importantes?

As transações P2B melhoram o fluxo de caixa dos comerciantes, reduzem as taxas de cartão e estão se expandindo a um CAGR de 44,32% — o mais rápido entre os tipos de transação.

Como a implantação em nuvem influencia os custos?

Os bancos que migram cargas de trabalho de pagamento para ambientes de nuvem relatam economias de até 40% nas despesas operacionais ao longo de cinco anos, garantindo ao mesmo tempo escalabilidade elástica para eventos de pico.

Quais são os principais desafios enfrentados pelos provedores?

Os principais desafios incluem estruturas regulatórias fragmentadas que aumentam os custos de conformidade e o crescimento de golpes de fraude que exigem investimento contínuo em segurança baseada em inteligência artificial.

Página atualizada pela última vez em: