Dimensão e Quota do Mercado de Pagamentos da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

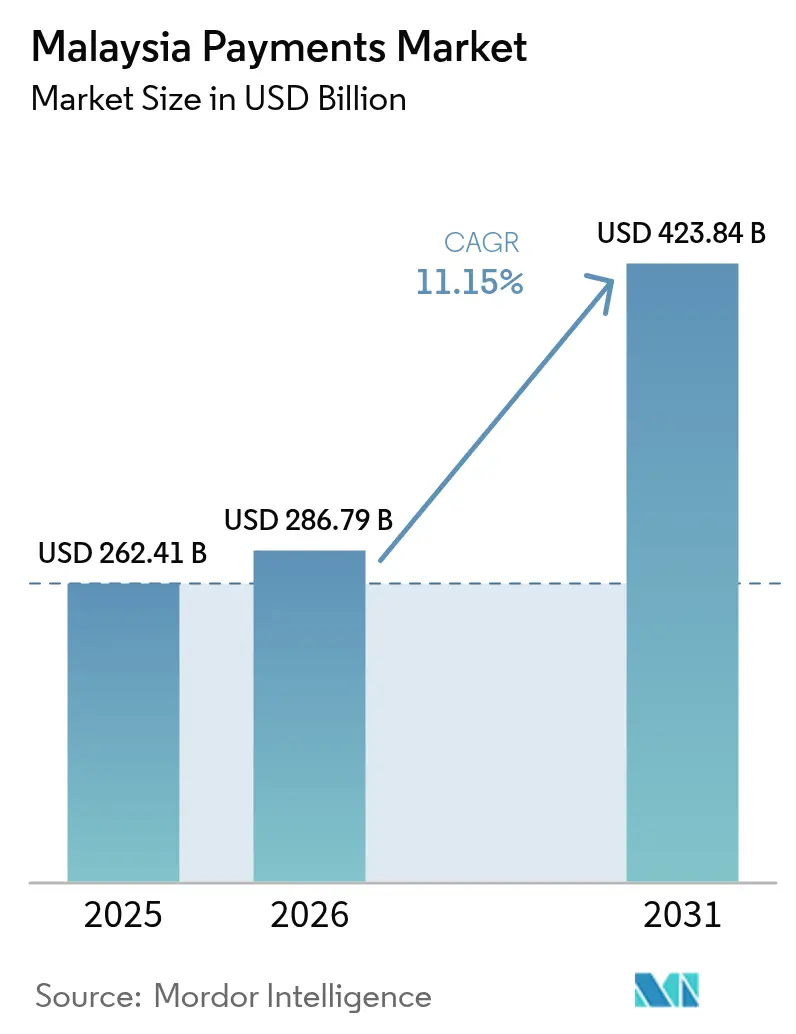

| Tamanho do mercado no ano base (2025) | 262.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 286.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 423.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da Malásia por Mordor Intelligence

A dimensão do mercado de pagamentos da Malásia está projetada para expandir de 262,41 mil milhões de USD em 2025, 286,79 mil milhões de USD em 2026, e atingir 423,84 mil milhões de USD até 2031, registando uma CAGR de 8,13% durante 2026-2031. Os cartões de débito e crédito ainda ancoram o retalho físico, mas o valor das transações está a inclinar-se para códigos QR interoperáveis que comprimem as taxas de intercâmbio e para sistemas de liquidação em tempo real que prometem liquidação instantânea. A infraestrutura DuitNow do banco central já ligou milhões de comerciantes, enquanto os acordos transfronteiriços da ASEAN permitem que os viajantes digitalizem um único código na Malásia, Singapura e Tailândia. As carteiras digitais islâmicas, as exigências de pagamento da economia gig e as regras governamentais de faturação eletrónica estão a aprofundar a penetração das carteiras, ao passo que a fraude persistente e as lacunas de conectividade rural moderam a velocidade de adoção. A pressão competitiva está a migrar dos emissores de cartões baseados em taxas para ecossistemas de plataformas ricas em dados que monetizam os pagamentos através de crédito, seguros e fidelização, em vez de puro intercâmbio.

Principais Conclusões do Relatório

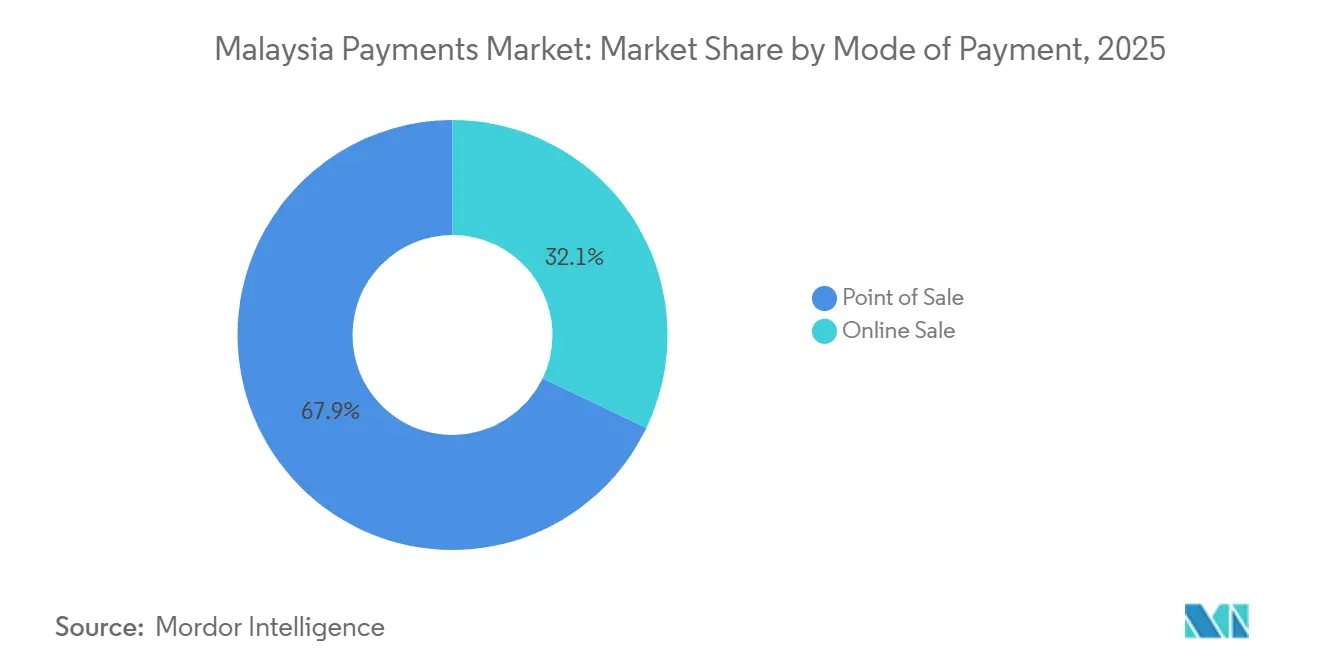

- Por modo de pagamento, os canais de Ponto de Venda lideraram com 67,89% do valor das transações em 2025, enquanto os canais de Venda Online estão previstos para crescer a uma CAGR de 10,13% até 2031.

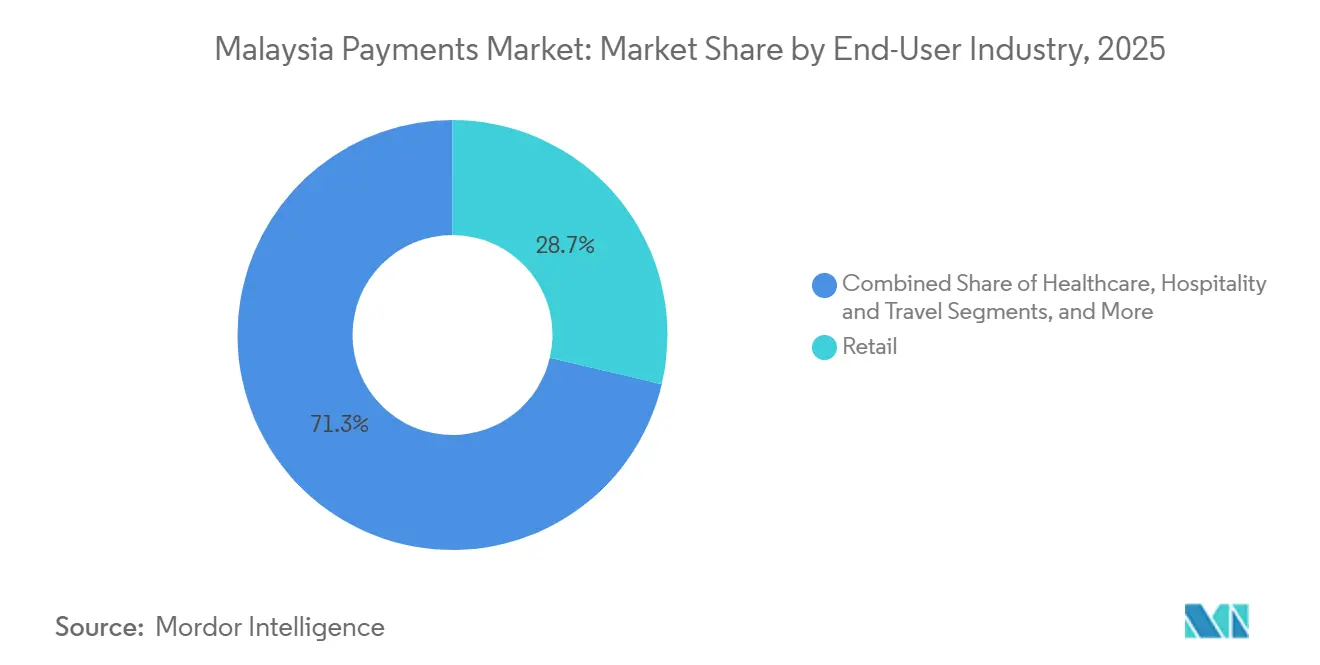

- Por setor do utilizador final, o retalho captou 28,67% do valor em 2025, enquanto a hotelaria e as viagens avançam a uma CAGR de 11,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Pagamentos da Malásia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão Rápida do Comércio Eletrónico e Adoção de Compras por Dispositivos Móveis | +1.8% | Nacional, concentrado no Vale de Klang, Penang, Johor Bahru | Médio prazo (2-4 anos) |

| Impulso Governamental para QR Interoperável (DuitNow) e Cartões Sem Contacto | +1.5% | Nacional, mandatado pelo Banco Negara Malaysia | Curto prazo (≤ 2 anos) |

| Penetração de Cartões Sem Contacto e Implementação de Terminais NFC | +1.2% | Kuala Lumpur, George Town, Johor Bahru | Curto prazo (≤ 2 anos) |

| Ascensão da Fintech Islâmica e Propostas de Pagamento em Conformidade com a Sharia | +0.9% | Estados com maior penetração da banca islâmica | Longo prazo (≥ 4 anos) |

| Iniciativas de Interoperabilidade de Carteiras Eletrónicas Transfronteiriças da ASEAN | +0.7% | Corredores Malásia-Singapura e Malásia-Tailândia | Médio prazo (2-4 anos) |

| Pagamentos Instantâneos para a Economia Gig através de Sistemas de Liquidação em Tempo Real | +0.6% | Vale de Klang, Penang, Johor Bahru | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida do Comércio Eletrónico e Adoção de Compras por Dispositivos Móveis

A penetração de smartphones ultrapassou os 90% em 2025, e super-aplicações como a Shopee e a Lazada integraram checkouts de carteira com um único toque que contornam as taxas das redes de cartões.[1]Comissão Malaia de Comunicações e Multimédia, "Inquérito a Utilizadores de Telemóveis 2025," MCMC.GOV.MY Os compradores que utilizam dispositivos móveis como primeiro meio transacionam 40% mais frequentemente do que os utilizadores de computadores de secretária, melhorando a economia de aquisição de clientes pelos comerciantes. A parceria da Touch 'n Go com os serviços de transporte e entrega de refeições da Grab incorpora os pagamentos nas rotinas diárias, aumentando a fidelização à plataforma. O mandato faseado de faturação eletrónica leva as empresas a digitalizar faturas, incentivando indiretamente fornecedores e compradores a adotarem liquidações online.[2]Conselho de Receitas Internas da Malásia, "Implementação da Fatura Eletrónica na Malásia," HASIL.GOV.MY O pagamento contra entrega está a diminuir à medida que as carteiras digitais pré-pagas ganham credibilidade na resolução de litígios. Se a implementação da banda larga rural ao abrigo do plano Jendela ficar atrasada, o fosso de utilização entre compradores urbanos e do interior poderá alargar-se.

Impulso Governamental para QR Interoperável (DuitNow) e Cartões Sem Contacto

O Banco Negara Malaysia exige que todos os terminais de pagamento migrem para autenticação por PIN até junho de 2026, eliminando lacunas que permitiam fraude baseada em assinatura.[3]Banco Negara Malaysia, "Sistemas de Pagamento," BNM.GOV.MY O QR DuitNow unifica códigos de carteira anteriormente isolados e inscreveu 2,6 milhões de comerciantes, com volumes a aumentar 47% em termos homólogos em 2025. O Acordo de George Town entre os bancos centrais da ASEAN garante a aceitação recíproca de QR, pelo que os turistas malaios compram refeições em Banguecoque com a Touch 'n Go evitando spreads cambiais. A recuperação do turismo, já a 85% dos níveis de 2019 em meados de 2025, acelera a adoção do QR entre os comerciantes do setor da hotelaria. A Visa e a Mastercard registam erosão das receitas em transações presenciais porque os sistemas QR de taxa fixa subcotam os modelos de intercâmbio baseados em percentagem.

Penetração de Cartões Sem Contacto e Implementação de Terminais NFC

O Maybank e o CIMB distribuíram 8 milhões de cartões sem contacto até ao final de 2025, reduzindo o tempo médio de checkout em supermercados de 45 segundos para 12 segundos. A Touch 'n Go equipou 6 milhões de veículos com etiquetas RFID que funcionam também como identificadores de carteira para portagens e estacionamento.[4]Touch n Go, "Visão Geral Corporativa e Atualizações de Produtos," TOUCHNGO.COM.MY Os leitores NFC dominam agora os principais nós de trânsito e retalho da Malásia, reduzindo a barreira psicológica aos pagamentos por aproximação via dispositivo móvel. A Samsung e a Huawei pré-instalam carteiras nos dispositivos vendidos através das principais operadoras de telecomunicações do país e alcançam uma taxa de ativação de 30% em meados de 2025. Um desafio iminente é a retirada dos subsídios a terminais à medida que os fundos de intercâmbio das redes de cartões se comprimem.

Ascensão da Fintech Islâmica e Propostas de Pagamento em Conformidade com a Sharia

Os ativos da banca islâmica atingiram 1,2 biliões de RM (267,0 mil milhões de USD) em 2025, representando 39,5% da banca nacional. A carteira do Bank Islam Malaysia desvia automaticamente as contribuições de zakat, satisfazendo as obrigações religiosas dos utilizadores praticantes. O Maybank Islamic estrutura os planos de compra agora e pagamento depois como contratos murabaha, contornando os juros e ganhando tração entre 12 milhões de utilizadores do MAE. A Comissão de Valores Mobiliários aprovou portais de financiamento coletivo em conformidade com a Sharia que processam pagamentos exclusivamente através de carteiras islâmicas. Os trabalhadores estrangeiros remetem 30 mil milhões de RM (6,7 mil milhões de USD) anualmente, e projetos-piloto como as stablecoins lastreadas em ouro da Wahed prometem transferências transfronteiriças mais rápidas e conformes com os princípios halal.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preferência Persistente pelo Dinheiro em Espécie entre PME e Consumidores Rurais | -0.8% | Sabah rural, Sarawak, interior de Pahang, Kelantan | Longo prazo (≥ 4 anos) |

| Crescente Fraude e Preocupações com Cibersegurança que Reduzem a Confiança | -0.6% | Nacional, maior incidência em áreas urbanas | Curto prazo (≤ 2 anos) |

| Mercado de Aquisição Fragmentado Mantém a MDR Elevada para Micro-Comerciantes | -0.4% | Nacional, microempresas | Médio prazo (2-4 anos) |

| Obstáculos de e-KYC para Trabalhadores Migrantes e Estrangeiros | -0.3% | Vale de Klang, Penang, Johor | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Persistente pelo Dinheiro em Espécie entre PME e Consumidores Rurais

Setenta por cento das PME ainda preferem dinheiro em espécie, citando receios de auditorias fiscais e necessidades de liquidez. A internet intermitente e a demografia envelhecida de Sabah e Sarawak reforçam este comportamento. O subsídio eBelia para jovens de 2024 impulsionou a ativação de carteiras a curto prazo, mas a utilização após o incentivo caiu drasticamente, provando que os subsídios sem ubiquidade de comerciantes carecem de sustentabilidade. Os projetos-piloto de QR em mercados de frescos falharam porque os ciclos de liquidação de 24 horas prejudicam o capital de trabalho dos vendedores. Enquanto os pagamentos em tempo real não chegarem às cidades de terceiro nível, o dinheiro em espécie mantém vantagens de velocidade e confiança.

Crescente Fraude e Preocupações com Cibersegurança que Reduzem a Confiança

Os consumidores perderam 1,51 mil milhões de MYR (335,0 milhões de USD) em 51.020 burlas em 2024, um aumento de 218% em termos homólogos. O Centro Nacional de Resposta a Burlas congelou 200 milhões de MYR (44,4 milhões de USD) de fundos suspeitos em seis meses, mas 42% dos utilizadores inquiridos afirmaram ter reduzido a utilização de carteiras após terem conhecimento de fraudes. Os períodos de carência obrigatórios e a biometria progressiva mitigam o risco, mas acrescentam fricção. Os estafetas da economia gig que utilizam smartphones partilhados registam um aumento do roubo de credenciais, levando a Grab a implementar análise comportamental a custo adicional. Sem investimento contínuo em deteção baseada em inteligência artificial, uma espiral de desconfiança poderá comprometer a adoção digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Os Canais Online Capturam a Velocidade de Checkout à Medida que os Códigos QR Comoditizam o Ponto de Venda

Os métodos de Ponto de Venda representaram 67,89% do valor em 2025, sustentados pelos hábitos enraizados de utilização de cartões em supermercados, bombas de combustível e restaurantes. Neste grupo, os cartões de débito continuam a ser dominantes entre os trabalhadores assalariados, enquanto os cartões de crédito captam as despesas discricionárias de maior valor através de programas de recompensas e planos de prestações flexíveis. O financiamento bancário combina estruturas islâmicas murabaha com ofertas de prestações convencionais, apelando a consumidores que mobilam casas ou compram eletrónica. Os cartões pré-pagos estão a perder utilidade para carteiras recarregáveis que facilitam o trânsito sem contacto e as transferências instantâneas entre pares. As carteiras digitais são o destaque, com o seu crescimento amplificado pelas isenções de taxas do QR DuitNow que atraem micro-comerciantes.

Os canais de Venda Online, embora menores, estão a crescer a uma CAGR de 10,13% até 2031 à medida que os checkouts otimizados para dispositivos móveis eliminam a fricção do preenchimento de formulários. Os cartões ainda mediam cerca de 60% do valor do comércio eletrónico, mas a sua quota está a ser absorvida por carteiras incorporadas na Shopee e na Lazada que evitam as taxas das redes de cartões. O financiamento bancário online suporta planos de prestações sem juros para smartphones de gama média e eletrodomésticos, com variantes islâmicas a expandir o apelo. Os cartões pré-pagos têm rotação limitada porque o processamento de reembolsos é complicado. As carteiras digitais dominam os pedidos de baixo valor e alta frequência, como a entrega de refeições, com a Touch 'n Go a registar 82,41% de penetração de utilizadores e a Boost em 66,68%. Os produtos de compra agora e pagamento depois, como o BigPay Later, canalizam utilizadores que pretendem disciplina orçamental e distribuição de pagamentos sem juros.

Por Setor do Utilizador Final: A Hotelaria Supera o Retalho à Medida que o Sem Contacto se Torna Padrão

O retalho captou 28,67% do valor das transações em 2025, impulsionado por supermercados e cadeias de conveniência que agora privilegiam quiosques de auto-checkout e aceitação de QR. O entretenimento e o conteúdo digital seguem-se, uma vez que a faturação recorrente para streaming e jogos prende os utilizadores a débitos mensais que reduzem a rotatividade. A digitalização da saúde permanece fragmentada; o recém-lançado portal iPayment normaliza as cobranças dos hospitais públicos, mas as clínicas privadas ficam para trás.

A hotelaria e as viagens constituem o segmento de crescimento mais rápido, avançando a uma CAGR de 11,24% até 2031 graças à recuperação do turismo de entrada e à adoção generalizada de check-ins sem contacto e chaves de quarto móveis. As companhias aéreas incorporam pagamentos por carteira para bagagem e upgrades de lugares, reduzindo o manuseamento de dinheiro nos balcões. O Governo e os serviços públicos migram as taxas de impostos, água e licenças de veículos para o portal MyGovernment, mas os cidadãos mais velhos e os utilizadores rurais ainda se deslocam a balcões físicos. As categorias diversas, incluindo propinas e doações de caridade, testam débitos mensais automatizados, mas as regras de proteção do consumidor sobre renovações automáticas ainda estão a evoluir.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Malásia urbana impulsiona a adoção digital. O Vale de Klang por si só contribui com cerca de 45% do valor das transações nacionais, uma vez que as densas redes de comerciantes, a elevada penetração de smartphones e os salários de empresas multinacionais reforçam o comportamento sem dinheiro em espécie. Penang e Johor Bahru juntas acrescentam outros 20%, impulsionadas pelas despesas transfronteiriças por QR com Singapura e a Tailândia. A iniciativa de Conectividade de Pagamentos da ASEAN, que processou 12,9 milhões de transações QR no primeiro semestre de 2025, é mais ativa nestes corredores fronteiriços.

O Sabah e o Sarawak rurais cobrem 60% da superfície terrestre, mas geram apenas 15% do valor dos pagamentos. Apenas 70% das áreas habitadas dispõem de 4G fiável, e as agências bancárias são escassas. A banda larga ao abrigo do programa Jendela promete 100 Mbps para 9 milhões de instalações, mas os distritos do interior montanhoso continuam a ser não rentáveis para a implementação de fibra ótica. Os projetos-piloto de digitalização em mercados de frescos falharam porque os atrasos na liquidação corroem a liquidez dos vendedores. Enquanto as carteiras não funcionarem offline e não oferecerem liquidação no mesmo dia, o dinheiro em espécie manterá as suas vantagens de velocidade e privacidade.

Os estados da Costa Leste apresentam um quadro misto. Os centros urbanos como Kuantan espelham os padrões de pagamento de Penang, enquanto os hinterlands rurais emulam a preferência pelo dinheiro em espécie de Sabah. Os subsídios eBelia orientados para os jovens registaram 75% de resgate em Kuala Lumpur, mas apenas 50% em Kelantan, sinalizando que a aceitação pelos comerciantes, e não a vontade dos consumidores, é o estrangulamento. As funcionalidades de carteiras islâmicas, incluindo a dedução automática de zakat e as marcações de comerciantes halal, têm ressonância nestes estados. Os trabalhadores migrantes nas fábricas do Vale de Klang e nos parques tecnológicos de Penang continuam a ser um segmento por explorar porque as regras estritas de e-KYC impedem a integração sem identificações locais. A flexibilidade regulatória nesta área poderia desbloquear um aumento de 5-7% no volume.

Panorama Competitivo

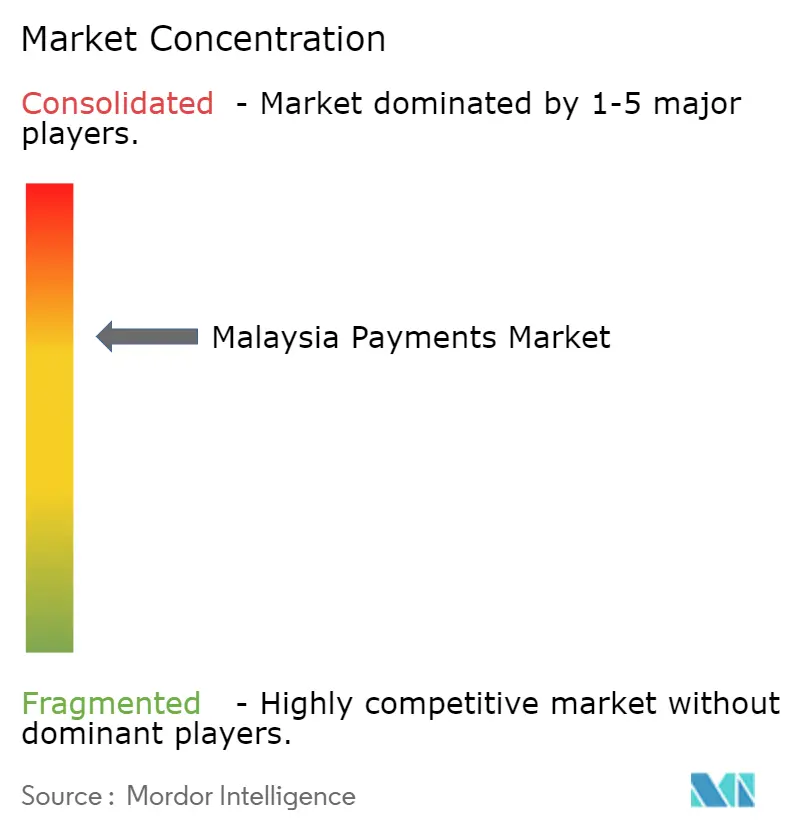

O mercado de pagamentos da Malásia apresenta uma concentração moderada, sem que nenhum operador ultrapasse os 20% de quota de valor, mas a liderança depende da amplitude do ecossistema e não da funcionalidade de pagamentos pura. A Touch 'n Go detém uma vantagem multimodal nas autoestradas, estacionamentos e transportes públicos que lhe confere 15 milhões de utilizadores ativos e dados de mobilidade granulares. O MAE do Maybank aproveita 2.400 agências físicas e ligações a folhas de pagamento corporativas para vender cruzadamente produtos de gestão de patrimónios e seguros, monetizando os dados recolhidos de 12 milhões de utilizadores de carteiras. A Visa, a Mastercard e a UnionPay defendem a sua relevância através de cartões co-branded e fidelização, mas os sistemas QR de taxa fixa diluem a sua margem de intercâmbio.

Persistem oportunidades em espaços não explorados. Cerca de 2,4 milhões de trabalhadores estrangeiros permanecem fora das carteiras convencionais porque as verificações de documentos falham. A BigPay corteja-os com corredores de remessa de baixo custo que subcotam as taxas da Western Union. A Razer Merchant Services, ao integrar o Alipay+ em 60.000 terminais, visa diretamente as despesas dos turistas chineses em recuperação. Os desafiantes de finanças incorporadas como a Shopee e a Lazada estão a perseguir licenças de banco digital para prender os utilizadores num ciclo unificado de comércio, crédito e pagamento. A sofisticação tecnológica é variada: os operadores de primeiro nível implementam deteção de fraude baseada em inteligência artificial, mas os gateways mais pequenos aferram-se a filtros baseados em regras que frustram os comerciantes com falsos positivos.

A regulação influencia as trajetórias. Os cinco licenciados de bancos digitais do Banco Negara Malaysia, incluindo o Sea Group e a Grab, devem cumprir limiares de capital e proteção do consumidor que poderão moderar o ritmo disruptivo. A autenticação obrigatória por PIN a partir de junho de 2026 irá pressionar os adquirentes que adiem as atualizações EMV. À medida que o volume de transações presenciais migra para QR, os fundos de taxas diminuem e os adquirentes procuram receitas acessórias como análise de dados e crédito.

Líderes do Setor de Pagamentos da Malásia

iPay88 (M) Sdn Bhd

United Overseas Bank (Malaysia) Bhd

Malayan Banking Berhad (Maybank)

CIMB Group Holdings Berhad

PayPal Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A UnionPay International concluiu a implementação de 10.000 terminais adicionais com capacidade QR, expandindo o total de pontos de aceitação na Malásia para 110.000.

- Abril de 2025: O Google Pay integrou o ShopeePay e a carteira eletrónica Touch 'n Go para utilizadores Android na Malásia, permitindo experiências de checkout sem interrupções através do Chrome móvel, com o lançamento inicial para comerciantes incluindo o Nando's, a US Pizza e a Alpro Pharmacy, segundo The Paypers.

- Abril de 2025: O UOB Malaysia apresentou o UOB Infinity, uma plataforma de rastreamento de pagamentos transfronteiriços em tempo real que fornece aos clientes corporativos notificações instantâneas, visibilidade transparente de taxas e gestão de fluxo de caixa em múltiplos mercados, segundo The Edge Malaysia.

- Abril de 2025: A Capital A anunciou planos para vender uma participação maioritária na BigPay a um banco regional não divulgado, mantendo aproximadamente 30% da propriedade, com a BigPay a servir mais de 1,6 milhões de titulares de cartões no final de 2024, segundo The Edge Malaysia.

Âmbito do Relatório do Mercado de Pagamentos da Malásia

Os pagamentos são a transferência voluntária de fundos, equivalentes ou outros itens de valor de uma pessoa para outra em troca de bens e serviços recebidos ou para satisfazer uma obrigação legal.

O Relatório do Mercado de Pagamentos da Malásia é Segmentado por Modo de Pagamento (Ponto de Venda - Pagamentos com Cartão, Financiamento Bancário, Cartões Pré-pagos, Carteiras Digitais, Outros; Venda Online - Pagamentos com Cartão, Financiamento Bancário, Cartões Pré-pagos, Carteiras Digitais, Outras Vendas Online), Setor do Utilizador Final (Retalho, Entretenimento e Conteúdo Digital, Saúde, Hotelaria e Viagens, Governo e Serviços Públicos, Outros) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ponto de Venda | Pagamentos com Cartão | Cartões de Débito |

| Cartões de Crédito | ||

| Financiamento Bancário e Cartões Pré-pagos | ||

| Carteiras Digitais (inclui Carteira Móvel) | ||

| Outros Pontos de Venda | ||

| Venda Online | Pagamentos com Cartão | Cartões de Débito |

| Cartões de Crédito | ||

| Financiamento Bancário e Cartões Pré-pagos | ||

| Carteiras Digitais | ||

| Outras Vendas Online (inclui Pagamento Contra Entrega, Transferência Bancária e Compra Agora e Pagamento Depois) |

| Retalho |

| Entretenimento e Conteúdo Digital |

| Saúde |

| Hotelaria e Viagens |

| Governo e Serviços Públicos |

| Outros Setores do Utilizador Final |

| Por Modo de Pagamento | Ponto de Venda | Pagamentos com Cartão | Cartões de Débito |

| Cartões de Crédito | |||

| Financiamento Bancário e Cartões Pré-pagos | |||

| Carteiras Digitais (inclui Carteira Móvel) | |||

| Outros Pontos de Venda | |||

| Venda Online | Pagamentos com Cartão | Cartões de Débito | |

| Cartões de Crédito | |||

| Financiamento Bancário e Cartões Pré-pagos | |||

| Carteiras Digitais | |||

| Outras Vendas Online (inclui Pagamento Contra Entrega, Transferência Bancária e Compra Agora e Pagamento Depois) | |||

| Por Setor do Utilizador Final | Retalho | ||

| Entretenimento e Conteúdo Digital | |||

| Saúde | |||

| Hotelaria e Viagens | |||

| Governo e Serviços Públicos | |||

| Outros Setores do Utilizador Final | |||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de pagamentos da Malásia em 2026?

Espera-se que a dimensão do mercado de pagamentos da Malásia atinja 286,79 mil milhões de USD em 2026, a caminho dos 423,84 mil milhões de USD até 2031.

Qual é a taxa de crescimento projetada até 2031?

Prevê-se que o mercado registe uma CAGR de 8,13% entre 2026 e 2031.

Qual é o modo de pagamento com crescimento mais rápido online?

As carteiras digitais incorporadas em super-aplicações estão a expandir o valor das transações online a uma CAGR de 10,13%, deslocando os cartões nas compras de baixo valor e alta frequência.

Qual é o segmento de setor com crescimento mais forte?

A hotelaria e as viagens avançam a uma CAGR de 11,24% à medida que os hotéis e as companhias aéreas adotam fluxos de pagamento sem contacto e em aplicação.

Como é que a fraude está a afetar a confiança dos utilizadores?

As burlas financeiras custaram aos consumidores 335 milhões de USD em 2024, levando a regras de autenticação mais rigorosas e influenciando 42% dos utilizadores inquiridos a reduzir a utilização de carteiras.

Que papel desempenha a fintech islâmica?

As carteiras em conformidade com a Sharia oferecem automação de zakat e planos de prestações sem riba, captando uma quota do fundo de banca islâmica de 1,2 biliões de RM e atraindo consumidores motivados pela fé.

Página atualizada pela última vez em: