Tamanho e Participação do Mercado de Pagamentos de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 25.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos de Singapura por Mordor Intelligence

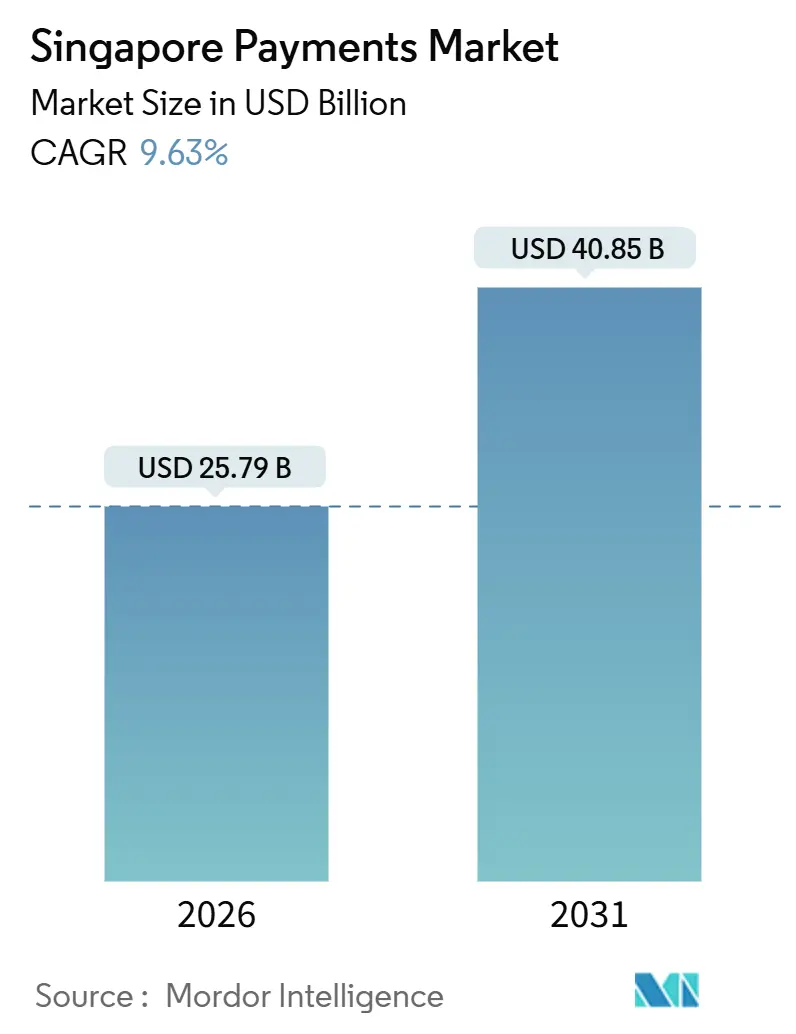

O tamanho do mercado de pagamentos de Singapura é avaliado em USD 25,79 bilhões em 2026 e tem previsão de atingir USD 40,85 bilhões até 2031, refletindo um CAGR de 9,63%. Mandatos governamentais em curso, a rápida expansão dos trilhos PayNow e a agressiva expansão de super-aplicativos posicionam o mercado de pagamentos de Singapura como um laboratório vivo para transações em tempo real e de baixo custo. As opções de conta a conta em tempo real estão absorvendo participação no e-commerce, enquanto o varejo físico ainda depende de cartões devido à ubiquidade dos terminais. Corredores transfronteiriços que conectam o PayNow à Índia, à Malásia e à Tailândia reduzem os ciclos de liquidação de dias para segundos, apoiando o turismo receptivo e as remessas internacionais. A pressão competitiva decorre dos tetos sobre as taxas de desconto ao lojista, que comprimem os processadores mesmo com o crescimento dos volumes, forçando a migração para crédito, conversão cambial e orquestração de programas de fidelidade.

Principais Conclusões do Relatório

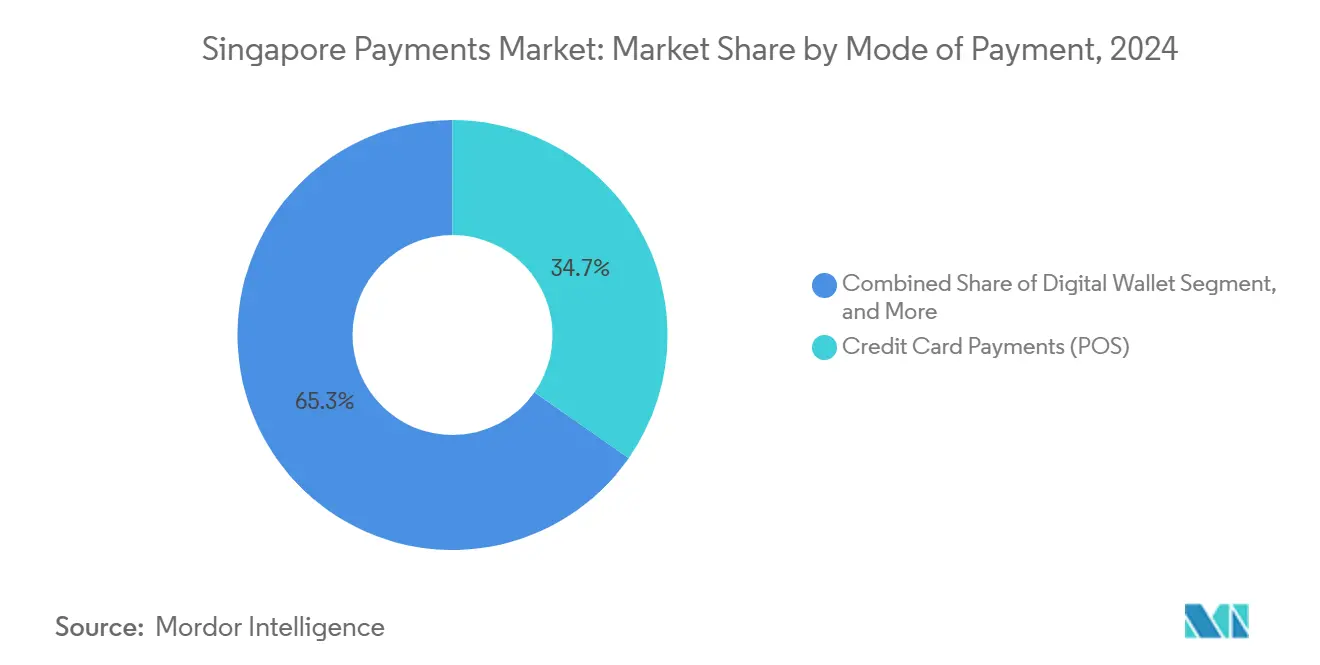

- Por modo de pagamento, os cartões de crédito detinham 34,72% do valor das transações no ponto de venda em 2025, enquanto as transferências online de conta a conta têm previsão de registrar um CAGR de 10,62% até 2031.

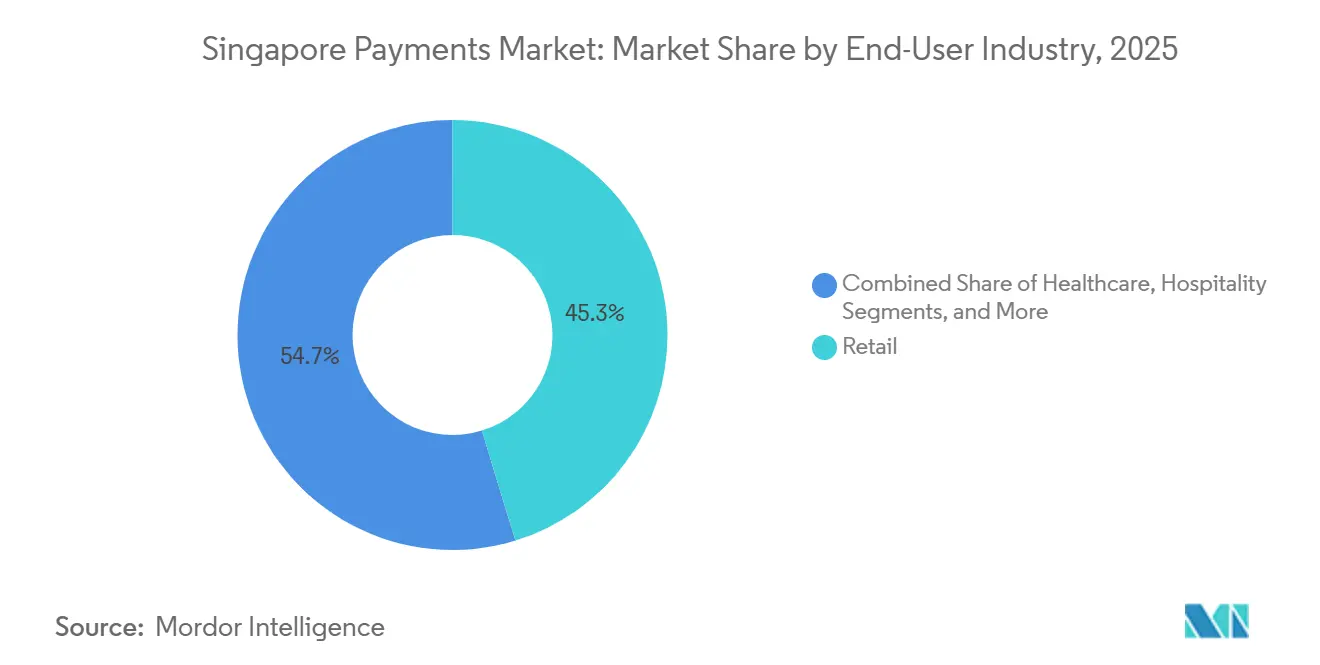

- Por setor de usuário final, o varejo representou 45,72% do valor em 2025, enquanto a saúde tem previsão de expandir a um CAGR de 10,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pagamentos de Singapura

Análise de Impacto dos Impulsionadores*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do e-commerce e gastos no varejo transfronteiriço | +2.3% | Nacional, com repercussão para a ASEAN | Médio prazo (2 a 4 anos) |

| Iniciativas governamentais de vouchers digitais e SGQR | +2.1% | Nacional, concentrado em centros de alimentação de rua, saúde e transporte público | Curto prazo (≤ 2 anos) |

| Expansão dos trilhos PayNow e FAST em quase tempo real para PMEs | +1.9% | Nacional, com extensão transfronteiriça para Índia, Malásia e Tailândia | Médio prazo (2 a 4 anos) |

| Ecossistemas de super-aplicativos que agrupam pagamentos e serviços | +1.7% | Nacional, com alcance para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Projetos-piloto de CBDC Project Orchid para liquidação B2B | +0.8% | Nacional, em fase-piloto | Longo prazo (≥ 4 anos) |

| Incentivos vinculados a ESG para transações de baixo carbono | +0.5% | Nacional, adoção inicial em bancos corporativos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do E-Commerce e Gastos no Varejo Transfronteiriço

A restauração da entrada isenta de visto em 2024, a vinculação PayNow-UPI em fevereiro de 2025 e as integrações anteriores com PromptPay e DuitNow comprimem a liquidação para segundos, reduzindo em 40 a 60 pontos-base os spreads cambiais.[1]Autoridade Monetária de Singapura, "Serviços de Pagamento PayNow e FAST," MAS.gov.sg Turistas chineses recorrem cada vez mais ao Alipay+ e ao WeChat Pay nas lojas da Orchard Road e do Changi, refletindo a expansão dos códigos QR da China em detrimento dos esquemas de cartões. Grandes empresas de e-commerce como Shopee e Lazada encaminham receitas em dólares de Singapura via SGQR, permitindo que vendedores internacionais dispensem contas em bancos locais, o que intensifica a concorrência em moda, eletrônicos e beleza.

Iniciativas Governamentais de Vouchers Digitais e SGQR

O programa RedeemSG distribuiu vouchers digitais de SGD 300 (USD 222) aos cidadãos em 2024, obrigando 164.000 comerciantes habilitados para PayNow a aceitar pagamentos SGQR.[2]Autoridade de Desenvolvimento de Mídia e Infocomunicações, "Programa Hawkers Go Digital," IMDA.gov.sg O programa Hawkers Go Digital isentou a taxa de desconto ao lojista de 0,5% até dezembro de 2025, eliminando objeções de custo para pequenos vendedores de alimentos. O SGQR chegou a 27 hospitais públicos e policlínicas em maio de 2025, reduzindo em 30% os tempos de espera em consultas ambulatoriais.[3]SingHealth, "Implementação do SGQR nas Unidades de Saúde Pública," SingHealth.com.sg As transações de alto valor e recorrentes na área da saúde reforçam agora o uso habitual de carteiras digitais, que se expande para o varejo e o entretenimento.

Expansão dos Trilhos PayNow e FAST em Quase Tempo Real para PMEs

Os registros no PayNow ultrapassaram 5 milhões até o final de 2024, com valor acumulado superior a SGD 50 bilhões (USD 37 bilhões). O mandato InvoiceNow da Autoridade da Receita Inland, de novembro de 2025, incorpora números PayNow em faturas Peppol, reduzindo os ciclos de contas a receber de 30 dias para menos de 48 horas. Freelancers e trabalhadores de plataformas digitais agora geram códigos QR a custo marginal zero, enquanto as PMEs obtêm conciliação automatizada, que coloca em desvantagem as liquidações por cartão que carecem de dados legíveis por máquina.

Ecossistemas de Super-Aplicativos que Agrupam Pagamentos e Serviços

Os 43,9 milhões de usuários mensais do Grab geraram USD 253 milhões em receita de serviços financeiros em 2024, sustentados por USD 1,2 bilhão em depósitos e uma carteira de crédito de USD 536 milhões. A participação de 35,3% do GrabPay no mercado de carteiras digitais e seu programa de fidelidade retêm os usuários nos serviços de transporte por aplicativo, entrega e comércio. O acordo de novembro de 2025 com a StraitsX pilota pagamentos em estábilcoins que podem contornar tarifas de correspondência bancária, embora a clareza regulatória sobre reservas ainda esteja pendente.

Análise de Impacto dos Fatores Restritivos*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento das fraudes no e-commerce e golpes de engenharia social | -1.4% | Nacional, afeta a confiança do consumidor | Curto prazo (≤ 2 anos) |

| Tetos de MDR ao lojista pressionam a rentabilidade dos PSPs | -1.2% | Nacional, com foco em vendedores de rua e pequenos comerciantes | Médio prazo (2 a 4 anos) |

| Lacunas entre carteiras digitais para visitantes estrangeiros | -0.6% | Distritos turísticos e varejo aeroportuário | Curto prazo (≤ 2 anos) |

| Trilhos em tempo real canibalizando o intercâmbio de cartões | -0.9% | Nacional, receitas das redes de cartões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Fraudes no E-Commerce e Golpes de Engenharia Social

As perdas com fraudes e golpes atingiram SGD 1,01 bilhão (USD 750 milhões) em 2024, um salto de 53% em relação ao ano anterior. A irrevocabilidade das transações em tempo real acelera a dispersão de fundos entre jurisdições. Os bancos responderam com subconta Money Lock, que impõe um período de espera de 12 horas para saques, enquanto a proposta de responsabilidade compartilhada da Autoridade Monetária reembolsaria vítimas em conformidade em até SGD 100.000 (USD 74.000). Os PSPs devem agora investir em análise comportamental e impressão digital de dispositivos, elevando os custos de integração de clientes.

Tetos de MDR ao Lojista Pressionam a Rentabilidade dos PSPs

O subsídio do programa Hawkers Go Digital eliminou a MDR de 0,5% até dezembro de 2025, forçando os adquirentes a absorver tarifas de intercâmbio e de rede sem receita compensatória. A expectativa de aceitação sem custo pode persistir, tornando politicamente sensível o restabelecimento das tarifas. Os processadores buscam margem em empréstimos de capital de giro e financiamento de estoque, mas carecem das competências de análise de risco de crédito necessárias. Entrantes internacionais como Stripe e Adyen enfrentam super-aplicativos locais que podem subsidiar cruzadamente a aceitação com os lucros de serviços de transporte e bancários, gerando uma dinâmica de custos difícil de igualar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Trilhos em Tempo Real Redefinem a Economia dos Canais

Os cartões de crédito retiveram 34,72% do valor no ponto de venda em 2025, evidenciando a consolidação das redes de terminais e das propostas de recompensas. Por outro lado, as transferências online de conta a conta têm previsão de crescer a um CAGR de 10,62%, o ritmo mais acelerado entre todos os canais, refletindo a preferência do consumidor por liquidação instantânea e de baixo custo. As carteiras digitais capturaram 39% do valor do e-commerce em 2024, abaixo dos 47% do ano anterior, à medida que os emissores de cartões revidaram com cashback aprimorado e opções de parcelamento. Os cartões de débito permanecem relevantes para usuários que controlam seus gastos, mas seu crescimento fica aquém das carteiras que agrupam fidelidade e checkout com um clique. O pagamento na entrega persiste para bens de luxo, mas continua a encolher.

O Tap to Pay no iPhone da Apple estreou em dezembro de 2025, permitindo que comerciantes aceitem pagamentos por aproximação apenas com um telefone, o que pode acelerar a penetração de cartões e carteiras digitais entre pequenos comerciantes. Cartões de valor armazenado legados, como o NETS FlashPay, sobrevivem em nichos de transporte, mas enfrentam deslocamento gradual à medida que as carteiras móveis integram formatos NFC e QR. Essas mudanças ilustram como o mercado de pagamentos de Singapura recalibra seus modelos econômicos à medida que os trilhos em tempo real canibalizam o intercâmbio de cartões no comércio digital, enquanto o varejo físico permanece ancorado nos cartões até que os custos de hardware caiam.

Por Setor de Usuário Final: A Digitalização da Saúde Supera o Varejo

O varejo representou 45,72% do valor das transações em 2025, impulsionado pelos gastos de alta frequência em supermercados e e-commerce. A saúde, no entanto, tem previsão de registrar um CAGR de 10,73% até 2031, o mais acelerado entre todos os setores, após a chegada do SGQR a 27 hospitais públicos e policlínicas em maio de 2025. O tamanho do mercado de pagamentos de Singapura atribuível à saúde encontra-se, portanto, em uma curva de crescimento mais acentuada do que o varejo tradicional, à medida que o envelhecimento demográfico impulsiona os gastos médicos recorrentes.

A aceitação digital agora abrange a telemedicina e redes de farmácias, onde os números PayNow são incorporados diretamente nas faturas, reduzindo a sobrecarga de conciliação. Entretenimento e hotelaria recebem um impulso com a retomada do turismo, com a aceitação de Alipay+ e WeChat Pay em Sentosa, Marina Bay Sands e Aeroporto Changi capturando os gastos de visitantes chineses. Educação, transporte e serviços governamentais estão integrando canais digitais, mas permanecem como contribuintes menores. O mandato InvoiceNow obriga grandes empresas a incorporar IDs PayNow nas faturas, encurtando os ciclos de recebíveis e reforçando a adoção de conta a conta.

Análise Geográfica

A compacta cidade-estado concentra 5,9 milhões de residentes digitalmente conectados, permitindo que os reguladores redirecionem todo o mercado de pagamentos de Singapura com medidas de política. O sandbox regulatório criado em 2016 fomentou projetos-piloto de fintechs que amadureceram no PayNow e no FAST, os quais atuam agora como modelos para a ASEAN. As conexões transfronteiriças com o UPI da Índia, o PromptPay da Tailândia e o DuitNow da Malásia eliminam os bancos correspondentes, reduzindo os custos de remessa para trabalhadores migrantes e simplificando a liquidação para comerciantes.

A criação da Rede de Pagamentos de Singapura em junho de 2025 unificou a supervisão do NETS, do SGQR e dos esquemas em tempo real, resolvendo a fragmentação das carteiras que frustrava os turistas. O teste BLOOM do Project Orchid, em novembro de 2025, tokenizou depósitos interbancários para liquidação B2B transfronteiriça instantânea, sinalizando economias de liquidez de 20% a 30%.

Embora o CBDC de varejo permaneça distante, os aprendizados do segmento interbancário moldam a arquitetura futura. A Lei de Serviços de Pagamento licencia todos os provedores e alinha as regras de prevenção à lavagem de dinheiro (AML), combate ao financiamento do terrorismo (CTF) e segurança cibernética às normas do GAFI, enquanto o marco de responsabilidade compartilhada por fraudes transfere o risco para as instituições, incentivando maiores investimentos em controles antifraude. Os países pares da região observam o modelo de Singapura ao elaborar seus próprios arcabouços regulatórios, consolidando a influência da cidade-estado nos padrões de pagamento do Sudeste Asiático.

Panorama Competitivo

A concorrência abrange redes globais de cartões, super-aplicativos e processadores especializados. Visa e Mastercard ainda obtêm receita de intercâmbio nos fluxos de ponto de venda, mas enfrentam compressão de margens à medida que os trilhos PayNow drenam volume do comércio digital. O Grab aproveita seu ecossistema fechado, seus 43,9 milhões de usuários e USD 1,2 bilhão em depósitos para vender cruzadamente empréstimos, seguros e produtos de gestão de patrimônio, desafiando os processadores especializados. Stripe, Adyen e Checkout.com atraem comerciantes por meio de APIs amigáveis ao desenvolvedor, mas devem operar dentro dos tetos de MDR que os super-aplicativos locais podem subsidiar com lucros complementares.

O espaço em aberto está nos pagamentos B2B transfronteiriços: o teste CBDC BLOOM demonstrou que a liquidação tokenizada pode reduzir drasticamente os custos de liquidez, atraindo bancos e empresas. Participantes emergentes como a StraitsX pilotam pagamentos em estábilcoins com o Grab, visando custos cambiais próximos de zero para remessas, embora as regras de capital permaneçam indefinidas. A diferenciação tecnológica pende agora para as finanças integradas, em que os pagamentos se tornam um recurso dentro de softwares verticais em vez de uma integração independente.

Líderes do Setor de Pagamentos de Singapura

PayPal Holdings, Inc.

Grab Holdings Ltd.

Network for Electronic Transfers (Singapore) Pte Ltd.

Visa Inc.

Apple Inc. (Apple Pay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Grab confirma a integração do Tap to Pay para implementação junto a comerciantes no início de 2026, ampliando a aceitação de pagamentos por aproximação para microcomerciantes.

- Dezembro de 2025: A Apple lançou o Tap to Pay no iPhone em Singapura em 2 de dezembro de 2025, em parceria com Stripe, Adyen, Revolut, HitPay, Fiuu e Zoho.

- Novembro de 2025: O Grab assinou um memorando de entendimento com a StraitsX em 18 de novembro de 2025 para pilotar liquidações em estábilcoins para remessas transfronteiriças e pagamentos a comerciantes.

- Novembro de 2025: A Autoridade Monetária concluiu o teste CBDC interbancário BLOOM, demonstrando economias de 20% a 30% nos custos de liquidez para bancos em liquidações transfronteiriças.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de pagamentos de Singapura como o valor total das transacções efectuadas pelos consumidores nos pontos de venda físicos e nas plataformas nacionais de comércio eletrónico ou de viagens. O modelo conta os fluxos de cartões, de conta para conta e de carteiras digitais liquidados em dólares de Singapura ou os fluxos transfronteiriços que terminam em comerciantes de Singapura; a utilização de numerário é registada apenas como um fator de participação e não como valor.

Exclusão de âmbito. O quadro omite as aquisições de veículos automóveis e de bens imóveis, os pagamentos de facturas de serviços públicos ou de empréstimos e as transacções no mercado de capitais.

Visão geral da segmentação

- Por Modo de Pagamento

- Ponto de Venda

- Pagamentos com Cartão de Débito

- Pagamentos com Cartão de Crédito

- Pagamentos de Conta a Conta (A2A)

- Carteira Digital

- Dinheiro em Espécie

- Outros Modos de Pagamento no Ponto de Venda

- Venda Online

- Pagamentos com Cartão de Débito

- Pagamentos com Cartão de Crédito

- Pagamentos de Conta a Conta (A2A)

- Carteira Digital

- Pagamento na Entrega

- Outros Modos de Pagamento em Vendas Online

- Ponto de Venda

- Por Setor de Usuário Final

- Varejo

- Entretenimento

- Hotelaria

- Saúde

- Outros Setores de Usuário Final

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram bancos adquirentes, gateways de pagamento e grandes comerciantes on-line nas regiões Central, Norte e Leste. Estas conversas permitiram-nos testar as alavancas de crescimento, tais como a adoção de pagamentos instantâneos e o tamanho médio dos bilhetes, enquanto pequenos inquéritos de pulso aos consumidores esclareceram a migração de canais após as expansões ferroviárias do PayNow.

Pesquisa documental

Começámos com conjuntos de dados emitidos pela Autoridade Monetária de Singapura, pela Infocomm Media Development Authority e pelo Department of Statistics, que ancoram os volumes de transacções, a penetração dos smartphones e as despesas domésticas com o comércio eletrónico. Associações industriais como a Associação de Retalhistas de Singapura e o Gabinete de Investigação Macroeconómica da ASEAN+3 forneceram indicadores suplementares sobre a circulação de cartões e os corredores regionais de remessas. Em seguida, a nossa equipa obteve registos de empresas, apresentações de investidores e comunicados de imprensa para acompanhar as estruturas de taxas e o valor do carregamento da carteira. Módulos selecionados da D&B Hoovers e da Dow Jones Factiva ajudaram-nos a validar as receitas do emissor e os choques provocados pelas notícias. Esta lista é ilustrativa, e muitas outras fontes públicas e pagas informaram o nosso trabalho documental.

Dimensionamento e previsão de mercado

Reconstruímos a base de referência de 2025 através de um conjunto de valores de transação de cima para baixo, que inclui dados de troca de cartões MAS, estatísticas FAST rail e saldos de carteiras estimados, que são depois cruzados com cálculos de preço médio de venda × volume de amostragem nos principais adquirentes. Os principais factores, como a penetração dos smartphones, o valor bruto das mercadorias do comércio eletrónico, a quota de transferências em tempo real, a intensidade das recompensas dos cartões de crédito e a aceitação do QR pelos comerciantes, alimentam uma regressão multivariada que projecta a procura até 2030. Os roll ups de fornecedores de baixo para cima preenchem quaisquer lacunas nos canais e a análise de cenários ajusta os limites regulamentares das taxas.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variações em relação a referências externas e edições anteriores. Os analistas sénior analisam as anomalias antes de as assinarem e actualizam-nas de doze em doze meses, com actualizações intercalares desencadeadas por alterações materiais na política ou na infraestrutura.

Porque é que a base de pagamentos de Singapura da Mordor inspira confiança

As estimativas publicadas divergem frequentemente devido ao facto de as empresas escolherem âmbitos, conversões de moeda ou cadências de atualização diferentes, o que reconhecemos desde já.

As lacunas mais comuns surgem quando os estudos mais alargados incluem os totais de compensação por grosso ou, inversamente, estudam apenas as receitas da emissão de cartões, enquanto a Mordor apresenta o conjunto de transacções efectuadas pelo consumidor com base nos dados do MAS e na recalibração anual do modelo.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 23,53 B (2025) | Inteligência de Mordor | |

| USD 120 B (2024) | Consultoria Regional A | Agrupa transferências ponto a ponto e camadas de liquidação interbancária sem desduplicação |

| USD 4,48 B (2024) | Associação do sector B | Centra-se apenas nas receitas das comissões do emissor do cartão e ignora os fluxos de carteira e A2A |

Estas comparações mostram que, ao selecionar um âmbito equilibrado e validar todas as suposições através de estatísticas públicas e entrevistas em primeira mão, a Mordor Intelligence fornece uma base fiável que os decisores podem seguir até variáveis transparentes e passos repetíveis.

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que o mercado de pagamentos de Singapura cresça até 2031?

Projeta-se que o valor de mercado suba de USD 25,79 bilhões em 2026 para USD 40,85 bilhões até 2031, registrando um CAGR de 9,63%.

Qual canal de pagamento está se expandindo mais rapidamente?

As transferências online de conta a conta têm previsão de crescer a um CAGR de 10,62%, o mais rápido entre todos os modos.

Por que a saúde está se tornando um segmento de alto crescimento?

A implantação do SGQR em 27 hospitais públicos e policlínicas em 2025 simplificou o faturamento, elevando o valor das transações na área da saúde a um CAGR projetado de 10,73%.

O que está impulsionando o crescimento dos pagamentos transfronteiriços?

As conexões do PayNow com a Índia, a Malásia e a Tailândia reduzem os tempos de liquidação para segundos e diminuem os custos cambiais, aumentando os fluxos de turistas e remessas.

Como os provedores estão contornando os tetos de MDR?

Os processadores se diversificam para crédito, conversão cambial e análise de dados para compensar as margens mais estreitas na aceitação de pagamentos.

Página atualizada pela última vez em: