Tamanho e Participação do Mercado de Ingredientes Alimentares Especiais da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

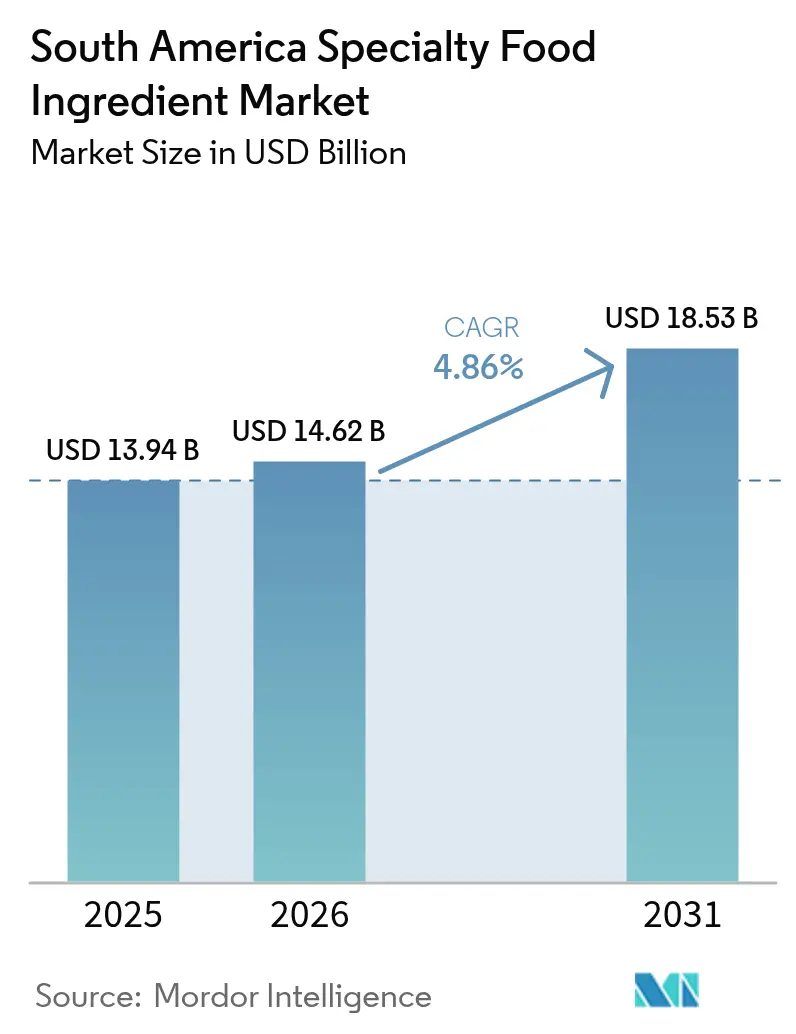

| Tamanho do mercado no ano base (2025) | 13.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Alimentares Especiais da América do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de ingredientes alimentares especiais na América do Sul cresça de USD 13,94 bilhões em 2025 para USD 14,62 bilhões em 2026 e está previsto para atingir USD 18,53 bilhões até 2031 a um CAGR de 4,86% no período 2026-2031. O crescimento do mercado é impulsionado pela expansão do setor de processamento de alimentos e bebidas no Brasil, Argentina e Chile, onde a urbanização e a maior renda disponível estão influenciando as preferências dos consumidores por produtos alimentares processados e prontos para consumo. Consumidores preocupados com a saúde na América do Sul estão aumentando a demanda por opções de alimentos funcionais, incluindo adoçantes naturais, proteínas de origem vegetal, probióticos e fibras alimentares. A preferência dos consumidores por produtos com rótulo limpo levou os fabricantes a desenvolver produtos com ingredientes minimamente processados e listas de ingredientes transparentes. O mercado é ainda fortalecido por políticas governamentais que apoiam a inovação alimentar e pelo aumento dos investimentos de empresas alimentares multinacionais e fornecedores de ingredientes, que aprimoram as capacidades tecnológicas e o desenvolvimento de produtos na região.

Principais Conclusões do Relatório

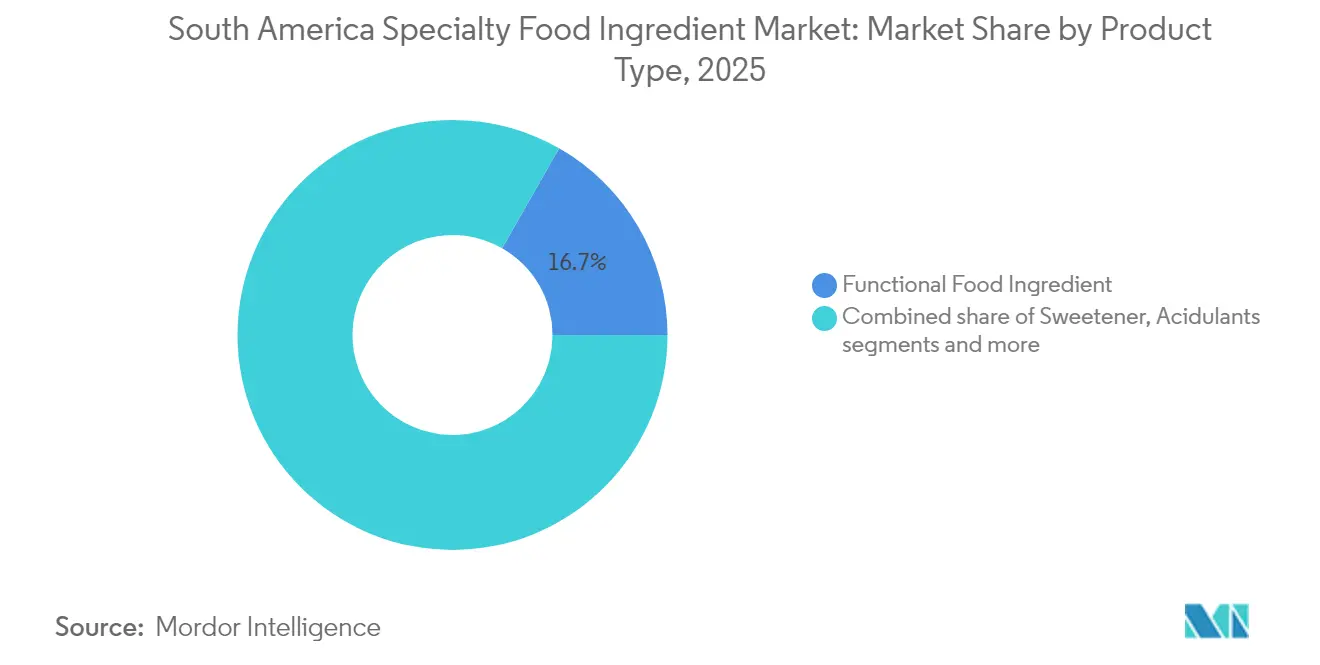

- Por tipo de produto, os ingredientes alimentares funcionais lideraram com 16,74% de participação na receita em 2025; o segmento de enzimas está previsto para expandir a um CAGR de 5,71% até 2031.

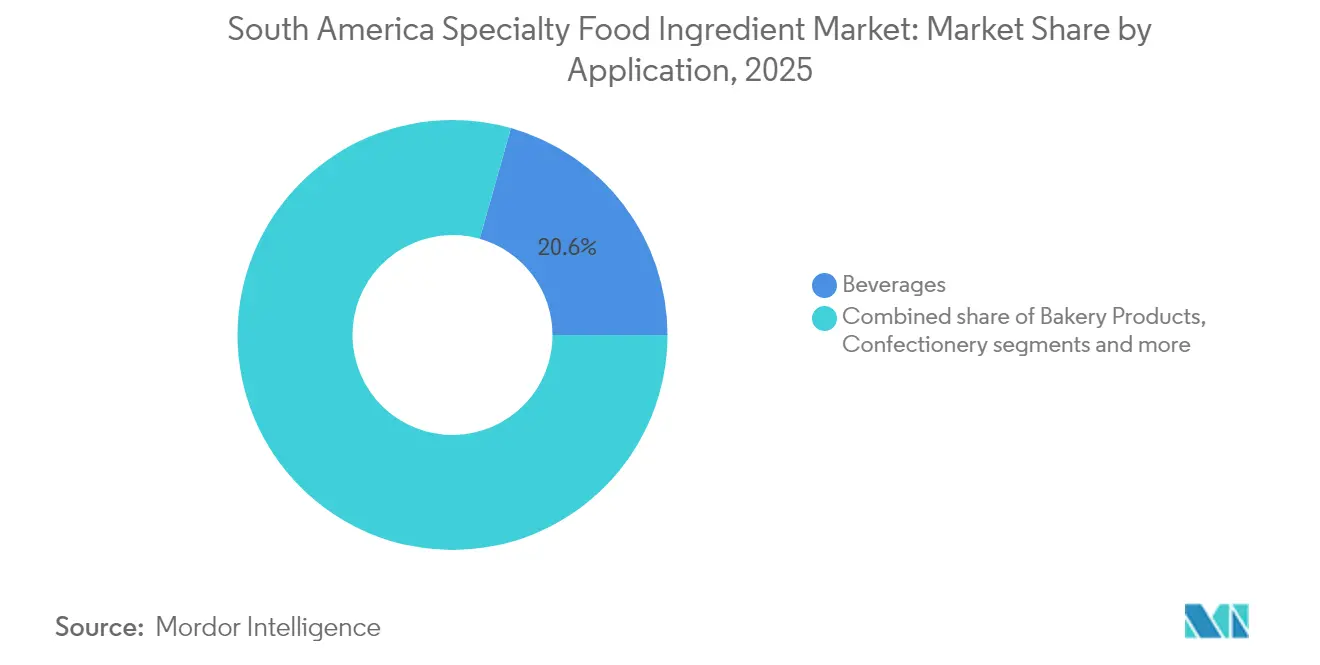

- Por aplicação, as bebidas representaram 20,62% da participação no mercado de ingredientes alimentares especiais em 2025, enquanto as aplicações de alimentos e bebidas de origem vegetal estão projetadas para registrar o CAGR mais rápido de 6,12% até 2031.

- Por geografia, o Brasil deteve 54,82% do tamanho do mercado de ingredientes alimentares especiais em 2025, enquanto a Argentina está posicionada para crescer a um CAGR de 6,02% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes Alimentares Especiais da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do setor de processamento de alimentos | +1.2% | Brasil, Argentina, Chile | Médio prazo (3-4 anos) |

| Ascensão das dietas à base de plantas e veganas | +0.9% | Brasil, Argentina, Restante da América do Sul | Longo prazo (≥ 5 anos) |

| Demanda dos consumidores por produtos alimentares e bebidas enriquecidos | +0.7% | Brasil, Chile, Argentina | Médio prazo (3-4 anos) |

| Avanços tecnológicos no processamento de ingredientes | +0.6% | Brasil, Argentina | Longo prazo (≥ 5 anos) |

| Crescente demanda dos consumidores por produtos alimentares naturais e com rótulo limpo | +0.4% | Brasil, Argentina, Chile | Médio prazo (3-4 anos) |

| Urbanização e mudança nos padrões alimentares | +0.3% | Brasil, Argentina, Restante da América do Sul | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Setor de Processamento de Alimentos

O mercado de ingredientes alimentares especiais na América do Sul demonstra crescimento robusto, impulsionado principalmente pela indústria de processamento de alimentos do Brasil, que gerou receitas de USD 233 bilhões em 2024, representando um aumento de 9,9% em relação ao ano anterior, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. A expansão do mercado decorre do aumento das exigências por ingredientes funcionais que melhoram a qualidade dos produtos, prolongam a vida útil e fornecem benefícios nutricionais específicos. De acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE), a colheita do país em 2025 aumentou 5,8% em comparação com 2024, atingindo 311 milhões de toneladas [1]Fonte: Instituto Brasileiro de Geografia e Estatística (IBGE), "Primeira previsão para a colheita de 2025 espera crescimento de 5,8% em relação a 2024", www.agenciadenoticias.ibge.gov.br. A produção de soja está projetada para aumentar 10,9%, totalizando 160,2 milhões de toneladas em 2025, enquanto a produção de milho (1ª safra) deve crescer 9,1% para 24,9 milhões de toneladas em relação à colheita de 2024, de acordo com a primeira previsão do Levantamento Sistemático da Produção Agrícola (LSPA). Essa expressiva produção agrícola fortalece o mercado de ingredientes alimentares especiais ao garantir um fornecimento consistente de matérias-primas para a fabricação de ingredientes.

Ascensão das Dietas à Base de Plantas e Veganas

O mercado de ingredientes alimentares especiais da América do Sul está experimentando crescimento significativo devido à crescente adoção de dietas à base de plantas e veganas pelos consumidores. A consciência sobre saúde, considerações sobre bem-estar animal e preocupações ambientais estão levando os consumidores, particularmente residentes urbanos e demografias mais jovens, a reduzir o consumo de produtos de origem animal. Essa mudança aumentou a demanda por alternativas à base de plantas, incluindo substitutos de carne, bebidas sem lactose, alternativas ao ovo e lanches veganos. As vendas no varejo brasileiro de alternativas à base de plantas para carne e frutos do mar atingiram USD 223,5 milhões em 2023, representando um aumento de 38% em relação a 2022, de acordo com o Good Food Institute. O apoio governamental também está fortalecendo o mercado, com diversas autoridades sul-americanas implementando políticas e iniciativas de suporte. As diretrizes alimentares do Ministério da Saúde do Brasil promovem alimentos integrais e minimamente processados de origem vegetal, ao mesmo tempo em que recomendam a redução do consumo de carne e produtos ultraprocessados. Além disso, São Paulo implementou programas de "Segunda sem Carne" em escolas públicas e instituições, ampliando a demanda por ingredientes de origem vegetal no serviço de alimentação institucional.

Demanda dos Consumidores por Produtos Alimentares e Bebidas Enriquecidos

Na América do Sul, a crescente demanda dos consumidores por produtos alimentares e bebidas enriquecidos serve como principal impulsionador do mercado de ingredientes alimentares especiais. A combinação de maior consciência sobre saúde, urbanização acelerada e expansão da classe média resultou em uma mudança substancial nas preferências dos consumidores em direção a produtos alimentares com valor nutricional aprimorado. Produtos enriquecidos, incorporando componentes essenciais como vitaminas, minerais, fibras, probióticos e compostos bioativos, abordam deficiências nutricionais prevalentes, incluindo anemia por deficiência de ferro e insuficiência de vitamina D. Em mercados-chave como Brasil e Argentina, bebidas enriquecidas, cereais matinais e produtos lácteos demonstraram penetração de mercado significativa, particularmente entre famílias da classe trabalhadora e millennials preocupados com a saúde. Por exemplo, de acordo com a Organização Internacional do Trabalho (OIT), a Argentina registrou uma força de trabalho de mais de 3,4 milhões de indivíduos empregados com idades entre 35 e 44 anos em 2023 [2]Fonte: Organização Internacional do Trabalho (OIT), "Número de pessoas empregadas na Argentina", www.ilo.org.

Avanços Tecnológicos no Processamento de Ingredientes

Tecnologias avançadas de processamento de ingredientes estão impulsionando o crescimento no mercado de ingredientes alimentares especiais da América do Sul. As preferências dos consumidores por alimentos com rótulo limpo, enriquecidos e funcionais aumentaram a adoção de métodos modernos de processamento para desenvolver ingredientes com estabilidade, biodisponibilidade e propriedades nutricionais aprimoradas. As principais tecnologias incluem microencapsulação, extração assistida por enzimas, fermentação e nanotecnologia, que permitem aos fabricantes criar ingredientes que atendem às exigências dos consumidores e da indústria. A tecnologia de microencapsulação ajuda a mascarar os sabores desagradáveis de vitaminas e minerais, ao mesmo tempo em que melhora a vida útil e permite a liberação controlada em produtos enriquecidos. Esses métodos de processamento também facilitam a incorporação de compostos sensíveis, como ácidos graxos ômega-3 e probióticos, em diversos formatos alimentares. No Brasil e no Chile, os avanços em biotecnologia e engenharia de alimentos permitiram que fabricantes locais expandissem para mercados globais, produzindo ingredientes especializados, incluindo corantes naturais, emulsificantes com rótulo limpo e concentrados de proteína de origem vegetal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos onerosos de certificação e testes | -0.8% | Brasil, Argentina, Chile | Médio prazo (3-4 anos) |

| Falta de sistema de rastreabilidade de ingredientes | -0.6% | Brasil, Argentina, Restante da América do Sul | Curto prazo (≤ 2 anos) |

| Capacidades limitadas de pesquisa e desenvolvimento em comparação com outros mercados | -0.6% | Brasil, Argentina, Chile | Longo prazo (≥ 5 anos) |

| Desafios logísticos decorrentes de redes de transporte precárias | -0.1% | Brasil, Argentina, Restante da América do Sul | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Onerosos de Certificação e Testes

Requisitos rigorosos de certificação e testes em toda a América do Sul criam barreiras de custo significativas para os fabricantes de ingredientes especiais, afetando particularmente empresas menores com recursos limitados. A Agência Nacional de Vigilância Sanitária (Anvisa) do Brasil regulamenta aditivos alimentares e coadjuvantes tecnológicos por meio da RDC 778/2023 e da IN 211/2023, que especificam os aditivos permitidos e seus limites de uso. O arcabouço regulatório opera com base em princípios de análise de risco para garantir segurança e necessidade tecnológica, exigindo investimentos substanciais em testes e documentação. As atualizações regulatórias baseadas em avanços científicos e normas internacionais criam desafios contínuos de conformidade. Embora a RDC 843/2024 isente determinados aditivos dos requisitos de registro para a produção industrial de alimentos, o complexo cenário regulatório aumenta os custos e potencialmente restringe a inovação e a entrada de novos ingredientes no mercado.

Falta de Sistema de Rastreabilidade de Ingredientes

O mercado de ingredientes alimentares especiais na América do Sul enfrenta restrições significativas ao crescimento devido a sistemas inadequados de rastreabilidade de ingredientes. As cadeias de suprimentos fragmentadas da região, a infraestrutura digital limitada, os processos de documentação manual e as regulamentações transfronteiriças inconsistentes dificultam o rastreamento de ingredientes desde a origem até o produto final. Isso representa dificuldades para os fabricantes na verificação da origem, qualidade e manuseio de matérias-primas, particularmente para ingredientes especiais como extratos botânicos, ácidos orgânicos e conservantes naturais. À medida que empresas alimentares globais implementam requisitos rigorosos de rastreabilidade para conformidade com critérios ESG, fornecedores sul-americanos sem sistemas adequados de rastreabilidade correm o risco de limitações de acesso ao mercado, recalls de produtos e potenciais danos à reputação decorrentes de problemas de contaminação ou adulteração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Tipo de Produto: Ingredientes Funcionais Lideram a Onda de Inovação

A segmentação por tipo de produto mostra que os Ingredientes Alimentares Funcionais detinham uma participação de mercado de 16,74% em 2025, impulsionada pela crescente conscientização dos consumidores sobre os benefícios à saúde e pela demanda por alimentos com propriedades funcionais específicas. O crescimento deste segmento é apoiado por avanços científicos na eficácia e biodisponibilidade dos ingredientes, à medida que os fabricantes investem em validação clínica para fundamentar alegações de saúde. O relatório do evento Food Ingredients South America (FiSA) 2024 do Sebrae destacou tendências de sustentabilidade, saúde e tecnologia na produção de alimentos. O evento, realizado de 6 a 8 de agosto de 2024, em São Paulo, apresentou inovações em produtos de origem vegetal, ingredientes reaproveitados e soluções de redução do desperdício alimentar.

De 2026 a 2031, a categoria de enzimas está projetada para registrar um CAGR de 5,71%. A crescente adoção de enzimas em setores diversos, como alimentos, agricultura e farmacêuticos, impulsiona esse crescimento. Essas indústrias favorecem as enzimas por suas vantagens, incluindo maior eficiência, tempos de processamento reduzidos e atributos ambientalmente favoráveis. Especificamente, no setor alimentar, as enzimas desempenham um papel fundamental na melhoria da qualidade dos produtos, na substituição de produtos químicos sintéticos e no reforço da sustentabilidade ambiental dos processos de produção. O Relatório Anual de 2024 da Ingredion indicou crescimento orgânico de dois dígitos nas vendas em seu segmento de Soluções de Textura & Saúde, atribuído a amidos especiais de maior valor agregado e texturizantes com rótulo limpo. A empresa mantém instalações de fabricação na América do Sul, com foco em fornecimento local e cadeias de suprimentos eficientes. O relatório destacou iniciativas bem-sucedidas de desgargalamento na Colômbia e no México, que aumentaram a capacidade de produção de ingredientes especiais.

Aplicação: Bebidas Impulsionam o Volume, Origem Vegetal Acelera

Na segmentação por aplicação, as Bebidas detiveram a maior participação de mercado, com 20,62% em 2025, impulsionadas pelo clima quente da região e pelo crescente interesse dos consumidores em opções de bebidas funcionais e enriquecidas. De acordo com o Relatório Anual de 2024 da PepsiCo, a América Latina contribuiu com 13% para a receita total da empresa de USD 91,854 bilhões, com a empresa focando na evolução do portfólio para atender às necessidades dos consumidores. As aplicações de Alimentos e Bebidas de Origem Vegetal devem crescer a um CAGR de 6,12% de 2026 a 2031, indicando a expansão das alternativas de origem vegetal na região.

O mercado de ingredientes alimentares especiais de origem vegetal está crescendo devido a preocupações com saúde e meio ambiente, particularmente em leites de origem vegetal e alternativas à carne de origem vegetal. Os produtos de panificação constituem um segmento de aplicação significativo, com fabricantes utilizando ingredientes especiais para melhorar a textura, a vida útil e o conteúdo nutricional. O segmento é caracterizado pelo aumento da demanda por alimentos saudáveis e funcionais, práticas de produção sustentáveis e inovações em tecnologia alimentar.

Análise Geográfica

O Brasil detém uma participação de 54,82% no Mercado de Ingredientes Alimentares Especiais da América do Sul em 2025, apoiado pela sua consolidada infraestrutura de processamento de alimentos e capacidades agrícolas. O setor de processamento de alimentos do país gerou receitas de 233 bilhões de USD em 2024, de acordo com o Departamento de Agricultura dos Estados Unidos. O mercado apresenta dependência significativa de ingredientes alimentares importados, criando oportunidades para fornecedores. Os consumidores brasileiros demonstram preferência crescente por produtos à base de plantas e por transparência na origem dos ingredientes.

Espera-se que o mercado de ingredientes alimentares especiais da Argentina cresça a um CAGR de 6,02% entre 2026 e 2031. Após uma contração econômica de 1,7% em 2023 devido a desafios macroeconômicos e condições de seca, a economia do país registrou um crescimento de 5,5% em 2025, de acordo com o Banco Mundial. Essa recuperação é atribuída à melhoria das condições climáticas e aos investimentos no setor agrícola. Os programas alimentares apoiados pelo Banco Mundial e a ênfase do país na agricultura sustentável e na resiliência climática contribuem para o desenvolvimento do mercado.

O Chile e outros países da América do Sul representam um segmento importante do mercado, com o Chile se destacando por seus padrões regulatórios e iniciativas alimentares voltadas para a saúde. O relatório Perspectivas Econômicas Globais do Banco Mundial indica que o crescimento da América do Sul e do Caribe aumentará de 2,3% em 2024 para 2,4% em 2025. Essa perspectiva de crescimento reflete o aumento da demanda externa e a melhoria da produção agrícola, particularmente no Brasil. Embora a inflação regional esteja diminuindo, permitindo reduões nas taxas de juros que podem estimular o investimento, o mercado enfrenta potenciais desafios decorrentes de questões geopolíticas e dos impactos das mudanças climáticas sobre a produção agrícola e a segurança alimentar.

Cenário Competitivo

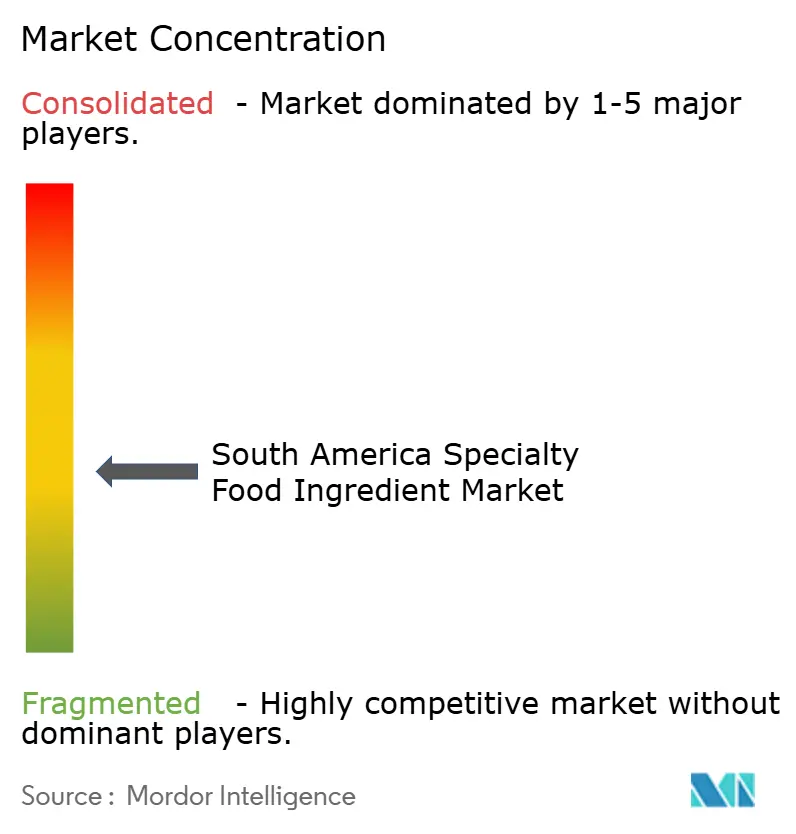

O mercado de ingredientes alimentares especiais na América do Sul demonstra uma estrutura competitiva moderadamente fragmentada, na qual corporações multinacionais, incluindo Cargill Incorporated, The Archer-Daniels-Midland Company, Ingredion Incorporated, DSM-Firmenich AG e Kerry Group plc, mantêm posições dominantes no mercado por meio de suas redes de distribuição estabelecidas e instalações de produção estrategicamente localizadas. Essas organizações implementam iniciativas abrangentes de sustentabilidade e desenvolvem soluções com rótulo limpo para atender às preferências dos consumidores em evolução e cumprir os arcabouços regulatórios.

A dinâmica competitiva do mercado continua a se transformar por meio de fusões, aquisições e empreendimentos colaborativos estratégicos, à medida que as organizações fortalecem seus portfólios de ingredientes especiais e expandem sua presença geográfica. Os fabricantes regionais estabelecem diferenciação no mercado por meio de avanços tecnológicos, alocando recursos para metodologias de processamento sofisticadas e infraestrutura digital para otimizar a funcionalidade dos ingredientes e aprimorar a visibilidade da cadeia de suprimentos.

Players regionais de médio porte estão conquistando nichos no mercado por meio de sua agilidade e especialização. A Oterra está utilizando linhas de urucum e páprica, obtidas por meio de protocolos de agricultura regenerativa, e conseguiu garantir contratos com processadores de carne que visam transições para cores naturais. Além disso, plataformas digitais que rastreiam o fornecimento em nível de fazenda e a intensidade de carbono estão desempenhando um papel fundamental na determinação de contratos, ressaltando a crescente importância das credenciais de rastreabilidade no mercado de ingredientes alimentares especiais.

Líderes do Setor de Ingredientes Alimentares Especiais da América do Sul

Cargill, Incorporated

The Archer-Daniels-Midland Company

Ingredion Incorporated

Kerry Group plc

DSM-Firmenich AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Arla Food Ingredients introduziu um conjunto de ferramentas para auxiliar fabricantes sul-americanos no desenvolvimento de sobremesas ricas em proteínas. O conjunto contém 12 receitas e formulações prontas para mistura, incluindo misturas para pudim instantâneo com baixo teor de gordura e produtos claros e gelatinosos feitos com isolado de proteína de soro de leite Lacprodan.

- Fevereiro de 2025: A Umami Bioworks introduziu caviar híbrido como ingrediente B2B. O produto combina componentes de origem vegetal, incluindo algas marinhas e aglutinantes naturais, para replicar a textura amanteigada e o rico perfil de sabor do caviar premium.

- Julho de 2024: A Archer-Daniels-Midland Company estabeleceu uma nova instalação de fabricação de pré-misturas em Apucarana, Paraná, o que aumentou sua capacidade de produção em 40%. A instalação é especializada na produção de combinações de minerais, aminoácidos, vitaminas e aditivos.

- Julho de 2023: A Tate & Lyle expandiu seu portfólio de adoçantes com a introdução do adoçante de estévia TASTEVA SOL. O produto demonstra solubilidade 200 vezes maior do que os produtos Reb M e D. O adoçante se dissolve facilmente em concentrados e mantém sua solubilidade em níveis baixos de pH.

Escopo do Relatório do Mercado de Ingredientes Alimentares Especiais da América do Sul

Os ingredientes alimentares especiais são tipicamente utilizados na produção de alimentos para cor, textura, mistura e conservação. O mercado de ingredientes alimentares especiais da América do Sul é segmentado por tipo de produto, aplicação e geografia. Com base no tipo de produto, o mercado é segmentado em Ingredientes Alimentares Funcionais, Amido Especial e Texturizantes, Adoçantes, Aromas e Realçadores Alimentares, Acidulantes, Conservantes, Emulsificantes, Corantes, Enzimas, Proteínas, Gorduras & Óleos Especiais, Hidrocoloides & Polissacarídeos Alimentares, Agentes Antiaglomerantes e Outros. Por aplicação, o mercado é segmentado em Produtos de Panificação, Bebidas, Carne, Aves e Frutos do Mar, Produtos Lácteos, Confeitaria, Gorduras & Óleos, Molhos/Condimentos/Molhos Prontos/Marinadas, Massas, Sopas e Macarrão, Alimentos Preparados, Alimentos e Bebidas de Origem Vegetal e Outras Aplicações. Por geografia, o mercado é segmentado em Brasil, Chile, Argentina e restante da América do Sul. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em USD milhões).

| Ingrediente Alimentar Funcional |

| Amido Especial e Texturizantes |

| Adoçante |

| Aromas e Realçadores Alimentares |

| Acidulantes |

| Conservantes |

| Emulsificantes |

| Corantes |

| Enzimas |

| Proteínas |

| Gorduras & Óleos Especiais |

| Hidrocoloides & Polissacarídeos Alimentares |

| Agentes Antiaglomerantes |

| Outros |

| Produtos de Panificação |

| Bebidas |

| Carne, Aves e Frutos do Mar |

| Produtos Lácteos |

| Confeitaria |

| Gorduras & Óleos |

| Molhos/Condimentos/Molhos Prontos/Marinadas |

| Massas, Sopas e Macarrão |

| Alimentos Preparados |

| Alimentos e Bebidas de Origem Vegetal |

| Outras Aplicações |

| Brasil |

| Chile |

| Argentina |

| Restante da América do Sul |

| Por Tipo de Produto | Ingrediente Alimentar Funcional |

| Amido Especial e Texturizantes | |

| Adoçante | |

| Aromas e Realçadores Alimentares | |

| Acidulantes | |

| Conservantes | |

| Emulsificantes | |

| Corantes | |

| Enzimas | |

| Proteínas | |

| Gorduras & Óleos Especiais | |

| Hidrocoloides & Polissacarídeos Alimentares | |

| Agentes Antiaglomerantes | |

| Outros | |

| Por Aplicação | Produtos de Panificação |

| Bebidas | |

| Carne, Aves e Frutos do Mar | |

| Produtos Lácteos | |

| Confeitaria | |

| Gorduras & Óleos | |

| Molhos/Condimentos/Molhos Prontos/Marinadas | |

| Massas, Sopas e Macarrão | |

| Alimentos Preparados | |

| Alimentos e Bebidas de Origem Vegetal | |

| Outras Aplicações | |

| Por Geografia | Brasil |

| Chile | |

| Argentina | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ingredientes alimentares especiais na América do Sul?

O Mercado de Ingredientes Alimentares Especiais da América do Sul está em USD 14,62 bilhões em 2026 e está previsto para atingir USD 18,53 bilhões até 2031.

Qual segmento de produto detém a maior participação?

Os ingredientes alimentares funcionais lideram com uma participação de 16,74% no mercado de ingredientes alimentares especiais em 2025, refletindo uma demanda robusta por componentes que promovem a saúde.

Qual é a área de aplicação de crescimento mais rápido?

As aplicações de alimentos e bebidas de origem vegetal estão projetadas para crescer a um CAGR de 6,12%, superando todas as outras categorias até 2031.

Por que o Brasil domina a demanda regional?

O Brasil combina uma indústria de processamento de alimentos de USD 233 bilhões, ampla disponibilidade de culturas agrícolas e regulamentações claras sobre aditivos, gerando 54,82% da receita regional em 2025.

Página atualizada pela última vez em: