Tamanho e Participação do Mercado de Ingredientes de Frutas e Vegetais da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

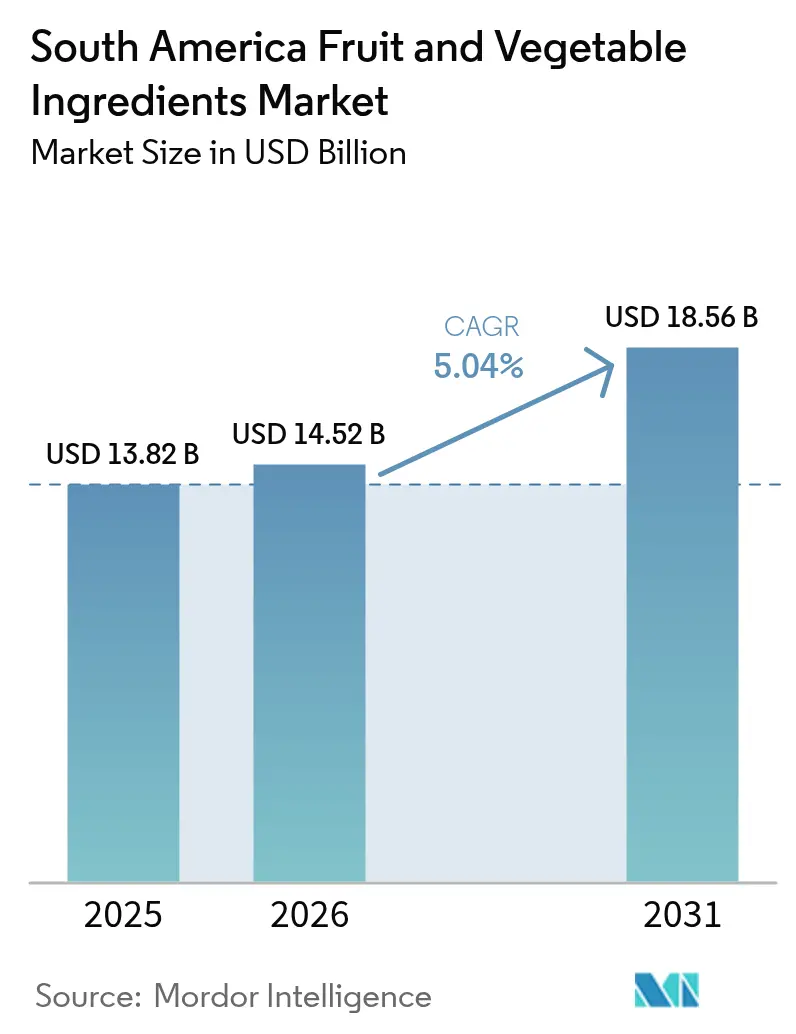

| Tamanho do mercado no ano base (2025) | 13.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

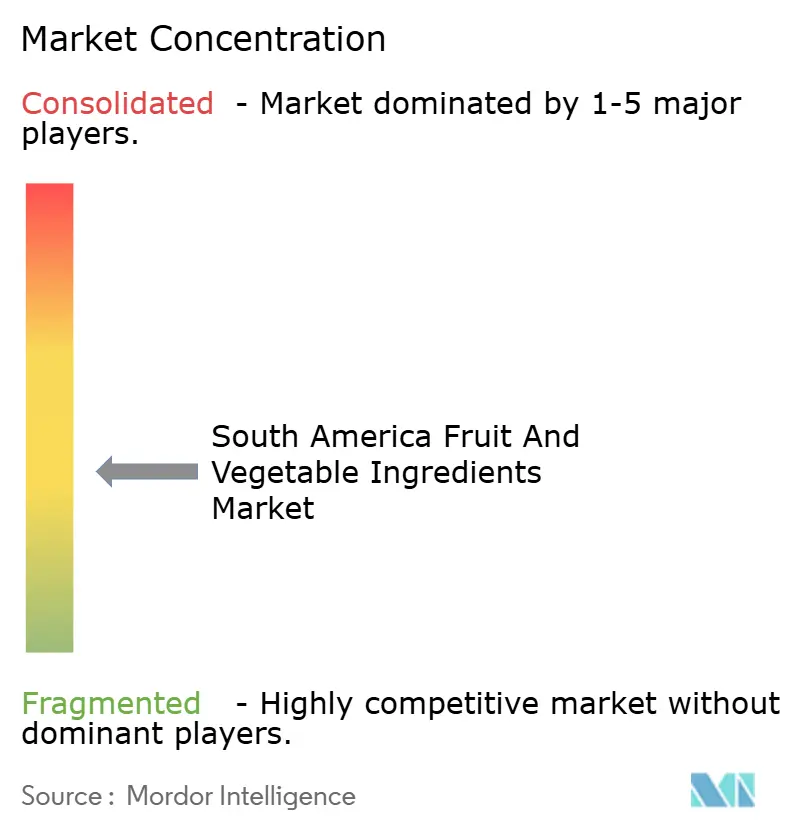

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Frutas e Vegetais da América do Sul pela Mordor Intelligence

O tamanho do mercado de ingredientes de frutas e vegetais da América do Sul em 2026 é estimado em USD 14,52 bilhões, crescendo a partir do valor de 2025 de USD 13,82 bilhões, com projeções para 2031 mostrando USD 18,56 bilhões, crescendo a um CAGR de 5,04% entre 2026 e 2031. Os processadores de alimentos estão recorrendo cada vez mais a concentrados, purês e pós, afastando-se dos aditivos sintéticos. Essa mudança não apenas se alinha às demandas dos varejistas por listas de ingredientes mais curtas, mas também aproveita o preço premium associado às formulações com rótulo limpo. Os compradores de ingredientes agora preferem formatos estáveis em temperatura ambiente, que ajudam a reduzir os custos da cadeia de frio. Enquanto isso, em uma tentativa de acelerar a comercialização, os governos do Brasil, Argentina e Chile simplificaram o processo de aprovação de corantes e aromas naturais, reduzindo o prazo em mais de 50%. As flutuações cambiais estão desempenhando um papel fundamental na dinâmica de exportação: à medida que o Real se enfraquece, as remessas de cítricos do Brasil ganham impulso, e uma queda no peso impulsiona as exportações argentinas de concentrados de maçã e abóbora. No setor de laticínios, os fabricantes estão diversificando os sabores, particularmente no iogurte estilo grego e nos sorvetes premium, onde os purês de frutas exóticas podem exigir um preço de varejo superior a 40%. O cenário competitivo é moderadamente intenso, com multinacionais celebrando acordos de processamento por terceiros com cooperativas para garantir volumes na época da colheita, enquanto especialistas regionais se concentram nos mercados orgânicos e não-OGM.

Principais Conclusões do Relatório

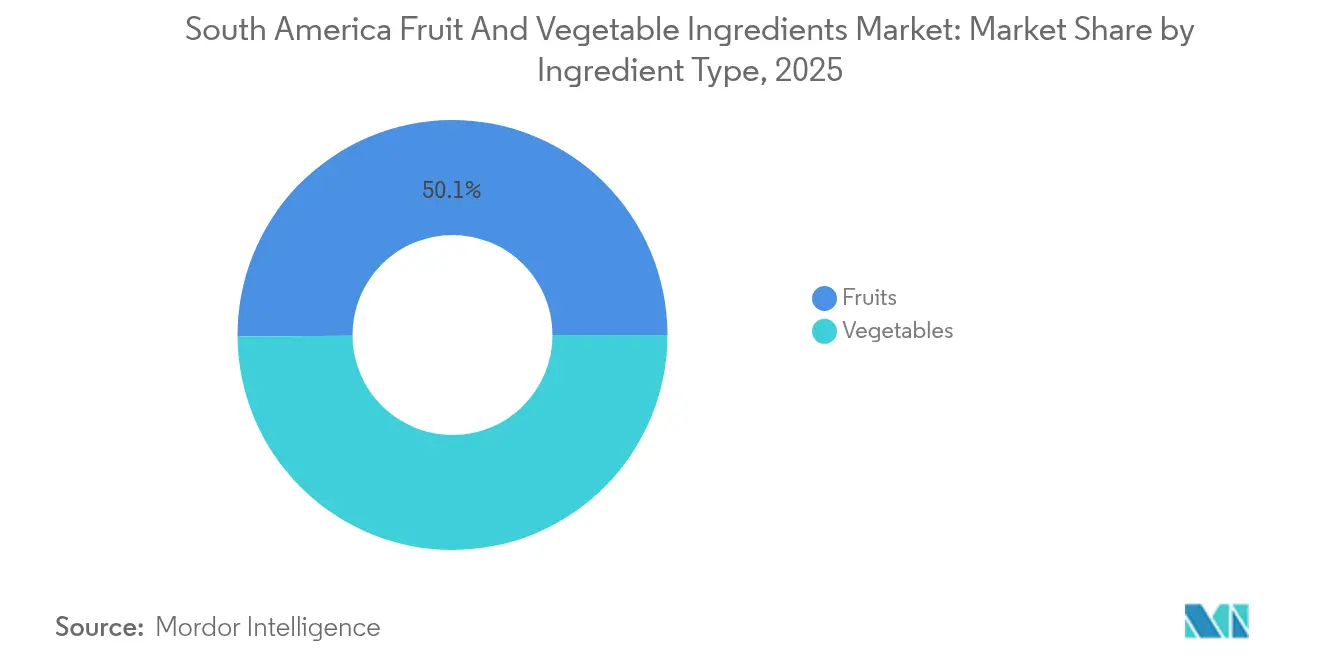

- Por tipo de ingrediente, as frutas lideraram com 50,12% da participação do mercado de ingredientes de frutas e vegetais da América do Sul em 2025, enquanto se prevê que os vegetais se expandam a um CAGR de 6,62% até 2031.

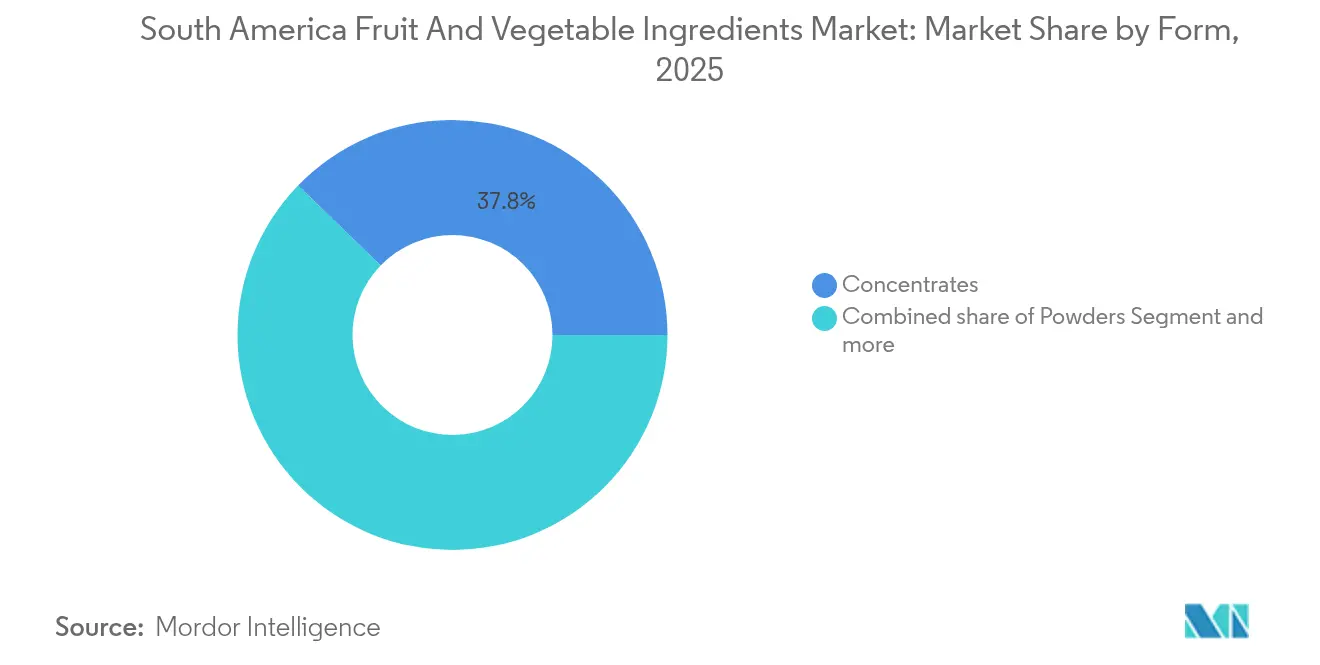

- Por forma, os concentrados responderam por 37,75% do tamanho do mercado de ingredientes de frutas e vegetais da América do Sul em 2025; espera-se que os pós registrem o CAGR mais rápido de 7,45% até 2031.

- Por aplicação, as bebidas detinham 38,55% da demanda em 2025, enquanto se espera que os produtos lácteos avancem a um CAGR de 6,72% entre 2026 e 2031.

- Por geografia, o Brasil capturou 41,20% da receita em 2025; a Argentina está definida para registrar o maior CAGR de 7,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes de Frutas e Vegetais da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por ingredientes naturais e com rótulo limpo | +1.2% | Brasil, Argentina, Chile; extensão à Colômbia e ao Peru | Médio prazo (2-4 anos) |

| Expansão da indústria de processamento de alimentos | +1.0% | Brasil (São Paulo, Paraná), Argentina (Buenos Aires, Mendoza), Chile (Maule, O'Higgins) | Longo prazo (≥ 4 anos) |

| Mudança em direção a dietas à base de plantas | +0.9% | Brasil, Chile, centros urbanos da Argentina; adoção precoce na Colômbia | Médio prazo (2-4 anos) |

| Inovação e diversificação de produtos | +0.8% | Global, com centros de pesquisa e desenvolvimento no Brasil e no Chile | Curto prazo (≤ 2 anos) |

| Incentivos da bioeconomia do Chile e do Peru para pesquisa e desenvolvimento de ingredientes | +0.4% | Chile (Santiago, Valparaíso, Concepção), Peru (Lima, Arequipa) | Longo prazo (≥ 4 anos) |

| Iniciativas e regulamentações governamentais de apoio | +0.6% | Brasil (orientação de rótulo limpo da ANVISA), Argentina (zonas agroindustriais), Chile (subsídios da CORFO) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por ingredientes naturais e com rótulo limpo

Na América do Sul, o escrutínio dos consumidores em relação às listas de ingredientes se intensificou. Uma pesquisa de 2024 realizada pela Associação Brasileira das Indústrias da Alimentação (ABIA) revelou que 68% dos consumidores brasileiros evitam ativamente corantes e conservantes artificiais[1]Fonte: Associação Brasileira das Indústrias da Alimentação, "Pesquisa de Preferências do Consumidor 2024," abia.org.br. Essa mudança comportamental está compelindo os fabricantes multinacionais de alimentos a reformular os SKUs tradicionais. Eles estão recorrendo a concentrados, purês e pós de frutas e vegetais, que fornecem cor, sabor e valor nutricional sem aditivos sintéticos. A tendência do rótulo limpo é especialmente evidente nos segmentos de laticínios e confeitaria. Aqui, as marcas estão substituindo os sabores artificiais de morango e laranja por purês de frutas de verdade, alinhando-se às demandas dos varejistas por listas de ingredientes mais simples. Em 2024, o Ministério da Saúde do Chile ampliou seu sistema de rótulos de advertência na parte frontal da embalagem para abranger aditivos artificiais. Essa medida amplifica a pressão regulatória, acelerando a transição para ingredientes naturais. Os fornecedores de ingredientes, em resposta, estão direcionando investimentos para tecnologias de extração a frio e assistida por enzimas. Esses métodos protegem os compostos de sabor voláteis e as antocianinas, permitindo que os formuladores correspondam às qualidades sensoriais dos substitutos sintéticos, embora com um custo premium de 10-15%.

Expansão da indústria de processamento de alimentos

Em 2024, o setor de processamento de alimentos do Brasil arrecadou USD 233 bilhões, impulsionado pelas exportações do agronegócio que atingiram recordes históricos. À medida que o Real se enfraqueceu em relação ao dólar, os concentrados e purês brasileiros ganharam vantagem competitiva nos mercados globais, conforme destacado pelo Serviço Agrícola Exterior do Departamento de Agricultura dos Estados Unidos (USDA)[2]Fonte: Serviço Agrícola Exterior do Departamento de Agricultura dos Estados Unidos, "Relatório Anual de Processamento de Alimentos do Brasil 2024," fas.usda.gov. O setor está agora se expandindo para os estados do Paraná e de Santa Catarina, estabelecendo novos parques de processamento ao lado de pomares de cítricos e frutas tropicais. Esse movimento estratégico visa reduzir os custos logísticos e aproveitar os volumes na época da colheita. Enquanto isso, na Argentina, o governo apresentou o "Plano Agroindustrial 2030" em 2024. Essa iniciativa oferece isenções fiscais e linhas de crédito subsidiadas para processadores em zonas agrícolas subutilizadas, especialmente aqueles que adotam tecnologias de secagem por atomização ou liofilização para enfrentar as perdas pós-colheita superiores a 25%, historicamente observadas em frutas e vegetais perecíveis. Além disso, a remoção de tarifas sobre ingredientes processados pelo acordo comercial Mercosul-UE estimulou uma série de investimentos em novas instalações. Corporações multinacionais e cooperativas regionais estão em uma corrida, ansiosas para garantir acesso livre de impostos aos fabricantes europeus de bebidas e laticínios. Esses fabricantes, que adquirem mais de EUR 2 bilhões em ingredientes de frutas e vegetais anualmente, têm muito a ganhar com o acordo.

Mudança em direção a dietas à base de plantas

Em 2024, as vendas de alimentos à base de plantas no Brasil atingiram USD 1,13 bilhão, registrando um robusto crescimento de 38,1% ano a ano, impulsionado pela crescente popularidade das dietas flexitarianas entre os millennials urbanos e a Geração Z, conforme relatado pelo Instituto de Alimentos do Futuro Brasil (Good Food Institute Brazil)[3]Fonte: Instituto de Alimentos do Futuro, "Alimentos à Base de Plantas no Brasil 2024," gfi.org. Essa mudança alimentar está impulsionando a demanda por ingredientes à base de vegetais que oferecem benefícios funcionais além da mera nutrição. Por exemplo, o pó de beterraba está sendo buscado por seu teor natural de nitrato em nutrição esportiva, enquanto o concentrado de cenoura é valorizado pela fortif icação com beta-caroteno em alternativas lácteas à base de plantas. No Chile, os dados de perfil de consumidores de 2024 mostraram um aumento notável na identificação flexitariana entre os residentes de Santiago, saltando para 42% em comparação com 28% em 2022. Essa evolução demográfica está provocando mudanças nas estratégias de aquisição de ingredientes tanto para os fabricantes locais quanto para os multinacionais de alimentos. Os ingredientes vegetais estão se infiltrando cada vez mais em domínios anteriormente reservados a componentes de origem animal. Por exemplo, o purê de abóbora é agora uma solução recorrente para substituir as gemas de ovos na maionese vegana, e a pasta de tomate está sendo utilizada como elemento fundamental em análogos de queijo à base de plantas. Tais transições estão impulsionando um CAGR previsto de 6,90% para ingredientes vegetais, à medida que os formuladores buscam cada vez mais soluções com rótulo limpo e sem alérgenos que se alinham a narrativas de saúde e sustentabilidade.

Inovação e diversificação de produtos

Os fabricantes de ingredientes estão indo além dos concentrados tradicionais de commodities, aventurando-se em formatos de valor agregado. Estes incluem pós encapsulados, pedaços liofilizados e purês modificados por enzimas, todos projetados para aumentar a funcionalidade em aplicações específicas. Um exemplo claro dessa tendência é o lançamento, em 2024, pela Cargill, de uma linha de pó de açaí microencapsulado no Brasil. Essa inovação oferece aos formuladores de bebidas um ingrediente estável em temperatura ambiente, com níveis de retenção de antocianinas superiores a 85% após 18 meses em temperatura ambiente. Em contraste, os pós convencionais por atomização conseguem apenas uma retenção de 40-50%. Em 2024, a Kerry Group lançou uma seleção de purês orgânicos de manga e maracujá no Chile. Esses purês atendem a produtores premium de iogurte e sorvete, que estão dispostos a pagar um premium de 20-25% por ingredientes não-OGM e com certificação de comércio justo. O pipeline de inovação também está enfrentando questões de textura e sensação na boca em produtos à base de plantas. Os fornecedores estão desenvolvendo combinações de fibras vegetais que replicam a viscosidade e as qualidades de suspensão das proteínas lácteas, tornando-as ideais para smoothies e bebidas de substituição de refeições. Além disso, os depósitos de patentes para tecnologias de processamento relacionadas a ingredientes de frutas e vegetais aumentaram 34% na América do Sul entre 2023 e 2024. Esse aumento ressalta um cenário competitivo crescente em pesquisa e desenvolvimento, à medida que os fornecedores disputam uma posição nos lucrativos segmentos especializados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de alternativas sintéticas e artificiais | -0.5% | Brasil, Argentina, Colômbia; segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Volatilidade do preço das matérias-primas | -0.4% | Brasil (cítricos, frutas tropicais), Argentina (maçãs, abóboras), Chile (frutas vermelhas) | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de segurança alimentar e rotulagem em múltiplos países | -0.3% | Comércio transfronteiriço no Mercosul e exportações para a UE e América do Norte | Médio prazo (2-4 anos) |

| Tecnologia de processamento e expertise limitadas | -0.3% | Peru, Colômbia e processadores menores na Argentina e no Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de alternativas sintéticas e artificiais

Em uma base por unidade, os aromas e corantes sintéticos são consistentemente mais baratos do que suas contrapartes naturais de frutas e vegetais. Essa vantagem de preço exerce pressão contínua em setores sensíveis a custos, notadamente refrigerantes carbonatados e balas duras. As principais empresas multinacionais de aromas estão direcionando investimentos para compostos nature-idênticos. Esses compostos imitam os perfis sensoriais de frutas genuínas, graças a avanços recentes em vanilina derivada de fermentação e ésteres produzidos enzimaticamente, alcançando isso a um custo significativamente reduzido. Na Argentina e na Colômbia, a volatilidade econômica e a depreciação cambial são tão pronunciadas que os fabricantes de alimentos de médio porte são compelidos a priorizar os custos dos ingredientes, muitas vezes em detrimento das aspirações de rótulo limpo. A estrutura regulatória da América do Sul ainda endossa um amplo espectro de aditivos sintéticos, muitos dos quais foram proibidos na Europa e na América do Norte. Essa permissividade diminui a urgência para a reformulação, permitindo que os produtos tradicionais mantenham sua presença no mercado. Em resposta a essa dinâmica, os fornecedores de ingredientes estão inovando com soluções híbridas. Ao combinar quantidades mínimas de extratos naturais de frutas ou vegetais com componentes sintéticos aprovados, eles podem comercializar seus produtos como sabor natural com outros sabores naturais,

cobrando um preço premium em relação às opções totalmente sintéticas.

Volatilidade do preço das matérias-primas

Em 2024, as perturbações climáticas causadas pelo El Niño levaram a uma queda de 22% na produção de laranjas do Brasil e a um declínio de 18% nas colheitas de maçã da Argentina. Essas reduções provocaram picos de preços nos concentrados, comprimindo as margens dos produtores de bebidas e laticínios, conforme relatado pelo Serviço Agrícola Exterior do Departamento de Agricultura dos Estados Unidos. Os modelos climáticos indicam que as principais regiões produtoras de frutas e vegetais da América do Sul enfrentarão eventos mais frequentes de precipitação extrema e seca, sugerindo que essa volatilidade é estrutural, não cíclica. Em resposta, os compradores de ingredientes estão diversificando suas fontes em diferentes geografias e assumindo contratos de longo prazo com cooperativas. No entanto, essas estratégias vêm acompanhadas de maiores demandas de capital de giro e menor flexibilidade de aquisição. Os processadores menores, sem escala para se proteger contra as flutuações de commodities por meio de futuros ou acordos plurianuais, ficam à mercê das flutuações de preços no mercado spot, colocando em risco suas margens operacionais durante cenários de oferta escassa. Além disso, o desenvolvimento limitado dos mercados de seguro agrícola no Peru e na Colômbia intensifica essa vulnerabilidade. Os agricultores, suportando todo o peso das perdas financeiras induzidas pelo clima, correm o risco de abandonar a produção por completo após uma série de colheitas ruins.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Os Vegetais Ganham Terreno nas Estratégias de Fortif icação

As previsões indicam que, de 2026 a 2031, o mercado de vegetais crescerá a um CAGR de 6,62%. Esse crescimento deverá superar a participação de mercado de 50,12% que as frutas detinham em 2025. Os formuladores estão priorizando cada vez mais os ingredientes funcionais, buscando benefícios nutricionais que vão além da mera doçura e sabor. As cenouras e as beterrabas estão conquistando um nicho em nutrição esportiva e laticínios à base de plantas. Seu teor inerente de nitrato e beta-caroteno permite afirmações de fortif icação com rótulo limpo, eliminando a necessidade de vitaminas sintéticas. Os componentes à base de tomate estão ganhando espaço nos mercados de lanches salgados e refeições prontas para consumo. Formatos como pasta e pó são agora preferidos em relação ao glutamato monossódico (MSG) e à proteína vegetal hidrolisada, atendendo à demanda dos consumidores por nomes de ingredientes familiares. Enquanto isso, o purê de abóbora está ganhando terreno como ingrediente fundamental em molhos à base de plantas e recheios para panificação. Sua capacidade de reter umidade e proporcionar dulçor natural diminui a necessidade de açúcares adicionados e emulsificantes.

As frutas continuam a dominar o cenário de ingredientes, consolidando firmemente sua presença em bebidas e confeitos. Laranjas, maçãs e abacaxis lideram o caminho, compondo a maior parte dos volumes de concentrado e purê. As frutas vermelhas, por outro lado, estão alcançando preços premium em iogurte e sorvete. Seu teor de antocianinas não apenas confere cores vibrantes, mas também reforça as afirmações de marketing antioxidante, atraindo consumidores preocupados com a saúde. Os ingredientes derivados de manga e banana estão se tornando cada vez mais populares em smoothies e produtos de substituição de refeições. Sua textura cremosa e sabor tropical mascaram habilmente as notas desagradáveis frequentemente associadas às proteínas de origem vegetal. A mudança do setor em direção aos vegetais ressalta um reconhecimento crescente: os benefícios funcionais e a fortif icação nutricional agora estão em pé de igualdade com os atributos sensoriais na seleção de ingredientes. Essa mudança é particularmente pronunciada à medida que os reguladores no Brasil e no Chile impõem limites mais rígidos aos açúcares adicionados em alimentos embalados.

Por Forma: Os Pós Crescem com Vantagens Logísticas e de Prazo de Validade

Os pós obtidos por atomização e liofilização estão definidos para crescer a um CAGR de 7,45% até 2031, desafiando a participação de 37,75% que os concentrados detinham em 2025. Os compradores de ingredientes estão priorizando cada vez mais formatos que reduzam os custos da cadeia de frio e estendam o prazo de validade além de 24 meses. Os pós oferecem estratégias de formulação modular, permitindo que os fabricantes de bebidas e laticínios ajustem a intensidade do sabor e a profundidade da cor ajustando as taxas de dosagem, tudo sem a necessidade de reformular lotes inteiros de produção. Os pedaços de frutas liofilizados estão ganhando espaço nos segmentos de cereais matinais e barras de lanches. Sua textura crocante e sabor intenso proporcionam uma experiência sensorial premium, justificando um preço de varejo 25-30% mais alto em comparação com produtos com frutas secas convencionais. Os pós encapsulados estão se tornando populares em bebidas funcionais, pois a microencapsulação protege os compostos de sabor voláteis e os nutrientes bioativos da degradação durante o processamento térmico e o armazenamento.

Os concentrados dominam a participação no segmento de forma, graças ao seu papel enraizado na produção de sucos e néctares. Seu formato líquido se integra perfeitamente às linhas de processamento existentes, eliminando a necessidade de equipamentos adicionais de reidratação ou dispersão. As pastas e purês mantêm sua posição em panificação e confeitaria, onde suas características de viscosidade e retenção de água melhoram a textura e a retenção de umidade. Os pedaços e fatias estão ganhando terreno em iogurtes premium e refeições prontas para consumo, com inclusões visíveis de frutas e vegetais sinalizando qualidade e autenticidade aos consumidores. O rápido crescimento do segmento de pós destaca uma mudança na economia da cadeia de suprimentos. Os compradores de ingredientes estão ansiosos para reduzir os custos de transporte refrigerado e armazenagem, que podem representar 15-20% do custo total desembarcado para concentrados líquidos que atravessam as vastas distâncias da América do Sul. O investimento da Döhler em 2024 em uma instalação de atomização no estado de Minas Gerais, no Brasil, ressalta essa tendência. A planta está definida para transformar purês de frutas frescas em pós estáveis em temperatura ambiente, prontos para exportação para os mercados norte-americano e europeu, tudo sem a necessidade de logística de cadeia de frio.

Por Aplicação: Os Produtos Lácteos Aceleram com Premiumização e Inovação de Sabores

De 2026 a 2031, os produtos lácteos estão projetados para crescer a um CAGR de 6,72%, reduzindo a diferença com as bebidas. Em 2025, as bebidas detinham uma participação de 38,55% do mercado, à medida que os produtores de iogurte e queijo recorrem cada vez mais a ingredientes de frutas e vegetais para diferenciar seus produtos em espaços de varejo concorridos. No Brasil, os fabricantes de iogurte grego estão misturando purês de frutas exóticas como açaí, maracujá e goiaba. Essa estratégia não apenas justifica um preço premium de 40-50% mais alto do que as variedades padrão, mas também aproveita a disposição dos consumidores em investir em sabores únicos e nos benefícios de saúde associados. A crescente popularidade das alternativas lácteas à base de plantas está impulsionando a demanda por ingredientes vegetais. Esses ingredientes não apenas melhoram a cor, mas também aumentam o valor nutricional. Por exemplo, os pós de cenoura e beterraba estão sendo utilizados em formulações de leite de amêndoa e aveia, substituindo o beta-caroteno sintético e os suplementos de ferro. Na Argentina, os produtores de sorvete estão lançando sabores de edição limitada, destacando frutas regionais como calafate e murta. Ao enfatizar o fornecimento local e a sustentabilidade, eles estão disputando participação de mercado com as marcas globais.

As bebidas dominam o cenário de aplicações, dependendo fortemente de concentrados e purês de frutas tanto para sabor quanto para cor, especialmente nas categorias de suco, néctar e refrigerante carbonatado. À medida que a urbanização aumenta e mais famílias desfrutam de dupla renda, há um apetite crescente por produtos prontos para consumo. Os ingredientes vegetais estão assumindo um papel central, formando a espinha dorsal de sopas, molhos e kits de refeições, todos projetados para entregar aquele sabor caseiro apreciado com preparo mínimo. Embora os setores de confeitaria e panificação permaneçam estáveis, utilizando pastas e purês de frutas para umidade, doçura e coloração natural em itens como gomas, geleias, bolos e pastéis, as sopas e molhos estão conquistando um nicho. Aqui, a pasta de tomate e os concentrados de vegetais estão ocupando o centro do palco, substituindo realçadores e espessantes artificiais em um movimento rumo a rótulos mais limpos. A rápida ascensão do segmento de laticínios destaca uma tendência fundamental: os fornecedores de ingredientes que oferecem sistemas de sabor personalizados e suporte em aplicações estão colhendo os frutos em categorias de alta margem. Em contraste, os fornecedores de concentrados de commodities estão sentindo a pressão, enfrentando margens mais apertadas nos mercados de bebidas estabelecidos.

Análise Geográfica

Em 2025, o Brasil assegurou uma participação dominante de 41,20% no mercado global de processamento de cítricos. Notavelmente, o estado de São Paulo contribuiu com mais de 70% das exportações mundiais de concentrado de suco de laranja, servindo como um hub de abastecimento vital para os produtores locais de bebidas e laticínios. O setor de processamento de alimentos do Brasil, com receitas de USD 233 bilhões em 2024, prosperou em cadeias de suprimentos verticalmente integradas. Essas cadeias conectaram perfeitamente os produtores de frutas e vegetais aos processadores de ingredientes, facilitadas por estruturas cooperativas e agricultura por contrato. Em 2024, a ANVISA do Brasil agilizou as aprovações para ingredientes com rótulo limpo, encurtando os prazos regulatórios. Essa medida permitiu que os fabricantes lançassem rapidamente produtos reformulados com extratos naturais de frutas e vegetais. Ao longo de 2024, a queda do Real em relação ao dólar reforçou o apelo de exportação do Brasil. Consequentemente, os concentrados brasileiros de manga e abacaxi ganharam espaço significativo nos mercados norte-americano e europeu, superando os concorrentes asiáticos.

A Argentina está projetada para liderar os principais mercados sul-americanos com um robusto CAGR de 7,52% até 2031. Esse crescimento é alimentado por um peso desvalorizado, tornando seus ingredientes de maçã, abóbora e tomate altamente procurados nos mercados de exportação. Além disso, os incentivos governamentais para zonas de processamento agroindustrial em Mendoza e nas províncias de Río Negro desempenham um papel fundamental. Sob o "Plano Agroindustrial 2030", os processadores que instalam capacidades de atomização ou liofilização se beneficiam de isenções fiscais e crédito subsidiado. Essa iniciativa visa reduzir as perdas pós-colheita, historicamente superiores a 25% para perecíveis. Em 2024, as exportações argentinas de concentrado de maçã aumentaram 34% em volume, superando os fornecedores chineses nas formulações de bebidas europeias. Os compradores, visando diversificar o fornecimento e mitigar riscos geopolíticos, recorreram à Argentina. Além disso, as eliminações tarifárias do acordo comercial Mercosul-UE foram um benefício para os exportadores argentinos. Eles agora têm acesso ao mercado alimentar europeu de EUR 400 bilhões sem enfrentar os anteriores impostos de 8-12% que prejudicavam a competitividade de preços.

Embora o Chile tenha mantido uma participação de mercado modesta em 2024, está se posicionando estrategicamente em segmentos premium por meio da produção de frutas vermelhas fora de estação e de iniciativas de bioeconomia. Com um impulso de USD 45 milhões da CORFO, os processadores chilenos estão valorizando os resíduos agroindustriais. Esse investimento lhes permite obter compostos de alto valor a partir de subprodutos de frutas e vegetais, resultando em ingredientes com certificação de sustentabilidade. Esses ingredientes premium obtêm uma vantagem de preço de 15-20% no mercado de alimentos naturais da América do Norte. Enquanto isso, as frutas tropicais liofilizadas do Peru estão ganhando destaque nos mercados de exportação. Esse impulso é reforçado pelo programa de subsídios de USD 12 milhões do CONCYTEC, que apoia instalações de produção em escala piloto. Essas instalações estão mirando nos mercados norte-americano e asiático, onde os compradores estão dispostos a pagar um premium por perfis de sabor aprimorados. A Colômbia, juntamente com o restante da América do Sul, pode representar um mercado menor, mas está em crescimento. A urbanização e o aumento da renda disponível estão impulsionando a demanda por alimentos processados enriquecidos com ingredientes de frutas e vegetais, melhorando o sabor, a cor e o valor nutricional.

Cenário Competitivo

Na América do Sul, empresas multinacionais de ingredientes como Archer Daniels Midland, Cargill e Kerry Group dominam o mercado de ingredientes de frutas e vegetais. Elas alcançam isso por meio de cadeias de suprimentos verticalmente integradas e acordos de processamento por terceiros com cooperativas locais. Esses gigantes globais aproveitam suas vantagens de escala em aquisição, tecnologia de processamento e distribuição para garantir qualidade consistente e disponibilidade durante todo o ano, o que é crítico para os fabricantes multinacionais de alimentos que operam em toda a região. Enquanto isso, especialistas regionais como SVZ Industrial Fruit & Vegetable Ingredients, Paradise Fruits e Taura Natural Ingredients estão conquistando nichos ao oferecer linhas de ingredientes com certificação orgânica, não-OGM e de comércio justo. Esses produtos alcançam preços premium nos canais de alimentos naturais da América do Norte e da Europa. Além disso, os ingredientes vegetais funcionais para alternativas lácteas à base de plantas e substitutos de carne representam oportunidades emergentes, onde os fornecedores estabelecidos de concentrado de frutas carecem de expertise em aplicações e capacidades de suporte em formulação.

A tecnologia está se tornando uma vantagem competitiva fundamental no mercado. Os principais players estão investindo em extração assistida por enzimas, microencapsulação e tecnologias de liofilização, que preservam compostos bioativos e moléculas de sabor voláteis em taxas de retenção mais altas em comparação com a atomização tradicional. Por exemplo, o depósito de patente da Cargill em 2024 para um método de extração a frio garante que os níveis de antocianinas nos concentrados de frutas vermelhas permaneçam acima de 90%. Essa inovação posiciona a Cargill para atingir os mercados premium de iogurte e sorvete, onde a estabilidade da cor comanda margens mais altas. No entanto, os processadores menores enfrentam desafios na adoção dessas tecnologias avançadas devido a restrições de capital e expertise técnica limitada. Isso resultou em um mercado bifurcado, onde os players maiores dominam os segmentos especializados de alta margem, enquanto os fornecedores regionais competem no preço nas categorias de concentrado de commodities.

O acordo comercial Mercosul-UE está intensificando ainda mais a dinâmica competitiva no mercado. As eliminações tarifárias agora permitem que os fabricantes europeus de ingredientes exportem sem impostos para a América do Sul, enquanto os produtores locais obtêm acesso preferencial aos mercados europeus. Essa dupla vantagem está comprimindo as margens dos players de médio porte, que estão presos entre fornecedores de commodities de baixo custo e multinacionais líderes em tecnologia. Como resultado, o cenário de mercado está se tornando cada vez mais desafiador para as empresas de médio porte, forçando-as a se adaptar às pressões competitivas em evolução ou arriscar perder participação de mercado.

Líderes do Setor de Ingredientes de Frutas e Vegetais da América do Sul

Cargill Incorporated

Sensient Technologies

Dohler Group

Archer Daniels Midland

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Cargill anunciou uma expansão de USD 85 milhões em sua instalação de processamento de cítricos em Araraquara, Brasil, adicionando capacidade de atomização para converter suco de laranja fresco em pó estável em temperatura ambiente para exportação para fabricantes norte-americanos de bebidas. O investimento inclui tecnologia de extração assistida por enzimas projetada para preservar a vitamina C e os compostos de sabor voláteis em taxas de retenção superiores a 85% após 18 meses de armazenamento em temperatura ambiente, posicionando a Cargill para capturar preços premium em aplicações de bebidas funcionais.

- Agosto de 2024: A Kerry Group fez parceria com a cooperativa frutícola chilena Copefrut para desenvolver purês orgânicos certificados de manga e maracujá para fabricantes premium de iogurte e sorvete na América do Norte e na Europa. A parceria inclui um investimento de USD 12 milhões em equipamentos de extração a frio na instalação da Copefrut na região do Maule, permitindo a produção de ingredientes não-OGM e com certificação de comércio justo que atendem aos padrões orgânicos da UE e alcançam preços premium de 20-25% em relação aos purês convencionais.

- Julho de 2024: A Archer Daniels Midland adquiriu uma participação de 60% no processador argentino de vegetais Agroindustrias del Sur por um valor não divulgado, obtendo acesso à capacidade de produção de concentrado de abóbora e cenoura na província de Mendoza. A aquisição fortalece a posição da ADM em aplicações de alternativas lácteas e de carne à base de plantas, onde os ingredientes vegetais fornecem cor, fortif icação nutricional e propriedades funcionais que se alinham ao posicionamento de rótulo limpo.

Escopo do Relatório do Mercado de Ingredientes de Frutas e Vegetais da América do Sul

O mercado de ingredientes de frutas e vegetais na América do Sul é segmentado por tipo de ingrediente, produto, aplicação e geografia. Com base nos ingredientes, o mercado é segmentado em frutas e vegetais. Com base no produto, o mercado é segmentado em concentrados, pastas e purês, pedaços e pós, e sucos NFC. Com base na aplicação, o mercado é segmentado em bebidas, produtos de confeitaria, produtos de panificação, sopas e molhos, produtos lácteos e produtos prontos para consumo. Com base na geografia, o estudo fornece uma análise do mercado de ingredientes de frutas e vegetais no Brasil, Argentina, Colômbia e no Restante da América do Sul.

| Frutas | Maçã |

| Laranja | |

| Abacaxi | |

| Manga | |

| Banana | |

| Frutas Vermelhas | |

| Outras Frutas | |

| Vegetais | Cenouras |

| Beterrabas | |

| Tomate | |

| Abóboras | |

| Outros Vegetais |

| Concentrados |

| Pastas e Purês |

| Pedaços e Fatias |

| Pós |

| Outros |

| Bebidas |

| Produtos de Confeitaria |

| Produtos de Panificação |

| Sopas e Molhos |

| Produtos Lácteos |

| Produtos Prontos para Consumo |

| Outros |

| Brasil |

| Argentina |

| Colômbia |

| Peru |

| Chile |

| Restante da América do Sul |

| Tipo de Ingrediente | Frutas | Maçã |

| Laranja | ||

| Abacaxi | ||

| Manga | ||

| Banana | ||

| Frutas Vermelhas | ||

| Outras Frutas | ||

| Vegetais | Cenouras | |

| Beterrabas | ||

| Tomate | ||

| Abóboras | ||

| Outros Vegetais | ||

| Forma | Concentrados | |

| Pastas e Purês | ||

| Pedaços e Fatias | ||

| Pós | ||

| Outros | ||

| Aplicação | Bebidas | |

| Produtos de Confeitaria | ||

| Produtos de Panificação | ||

| Sopas e Molhos | ||

| Produtos Lácteos | ||

| Produtos Prontos para Consumo | ||

| Outros | ||

| Geografia | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual país lidera a demanda regional por ingredientes de frutas e vegetais?

O Brasil lidera com 41,20% de participação de receita devido à sua escala no processamento de cítricos e às cadeias de suprimentos verticalmente integradas.

Qual forma de ingrediente está se expandindo mais rapidamente na América do Sul?

Os pós estão projetados para registrar um CAGR de 7,45% até 2031, pois reduzem os custos da cadeia de frio e oferecem prazo de validade estendido.

Por que os ingredientes vegetais estão ganhando popularidade?

Os pós e purês de vegetais oferecem fortif icação natural com nitratos, beta-caroteno e fibras, alinhando-se às tendências de dietas à base de plantas e aos requisitos de rótulo limpo.

Como o acordo comercial Mercosul-UE afetará os fornecedores regionais?

O acordo elimina as tarifas, permitindo que os processadores sul-americanos acessem um mercado alimentar europeu de EUR 400 bilhões sem impostos, enquanto enfrentam uma concorrência mais acirrada internamente.

Quais são os principais desafios enfrentados pelos fabricantes de ingredientes?

A volatilidade das matérias-primas causada pelo clima, os sabores sintéticos concorrentes que são 30-40% mais baratos e as regras fragmentadas de segurança alimentar no Brasil, Argentina e Chile permanecem os principais obstáculos.

Página atualizada pela última vez em: