Tamanho e Participação do Mercado de Ingredientes Fermentados da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

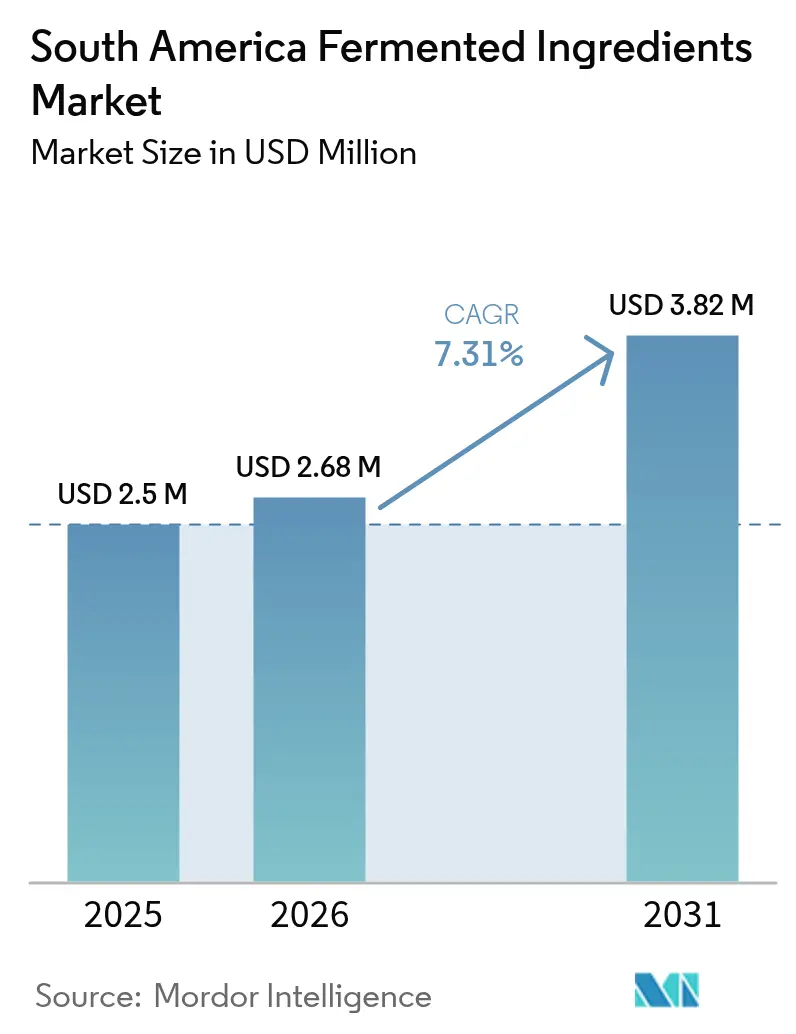

| Tamanho do mercado no ano base (2025) | 2.50 Milhões de dólares |

| Tamanho do Mercado (2026) | 2.68 Milhões de dólares |

| Tamanho do Mercado (2031) | 3.82 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Fermentados da América do Sul por Mordor Intelligence

O tamanho do mercado de ingredientes fermentados da América do Sul em 2026 é estimado em USD 2,68 milhões, crescendo a partir do valor de 2025 de USD 2,50 milhões, com projeções para 2031 mostrando USD 3,82 milhões, crescendo a um CAGR de 7,31% entre 2026 e 2031. A expansão repousa sobre os abundantes insumos agrícolas da região, a melhoria da legislação sobre bioinsumos e a mudança dos fabricantes em direção a soluções de base biológica em alimentos, ração e usos industriais. O crescimento da pecuária no Brasil e na Argentina sustenta uma demanda constante por aditivos de ração à base de aminoácidos, enquanto programas nacionais de bioeconomia canalizam recursos públicos para a capacidade de fermentação. Empresas multinacionais ampliam a escala por meio de fábricas greenfield, mas startups locais permanecem ágeis em nichos especializados que aproveitam o conhecimento indígena de fermentação. A resiliência da cadeia de suprimentos está melhorando à medida que coprodutos de etanol e açúcar são valorizados como substratos, mas a paridade de custos com substitutos petroquímicos permanece difícil de alcançar em polímeros de capital intensivo e proteínas especializadas.

Principais Conclusões do Relatório

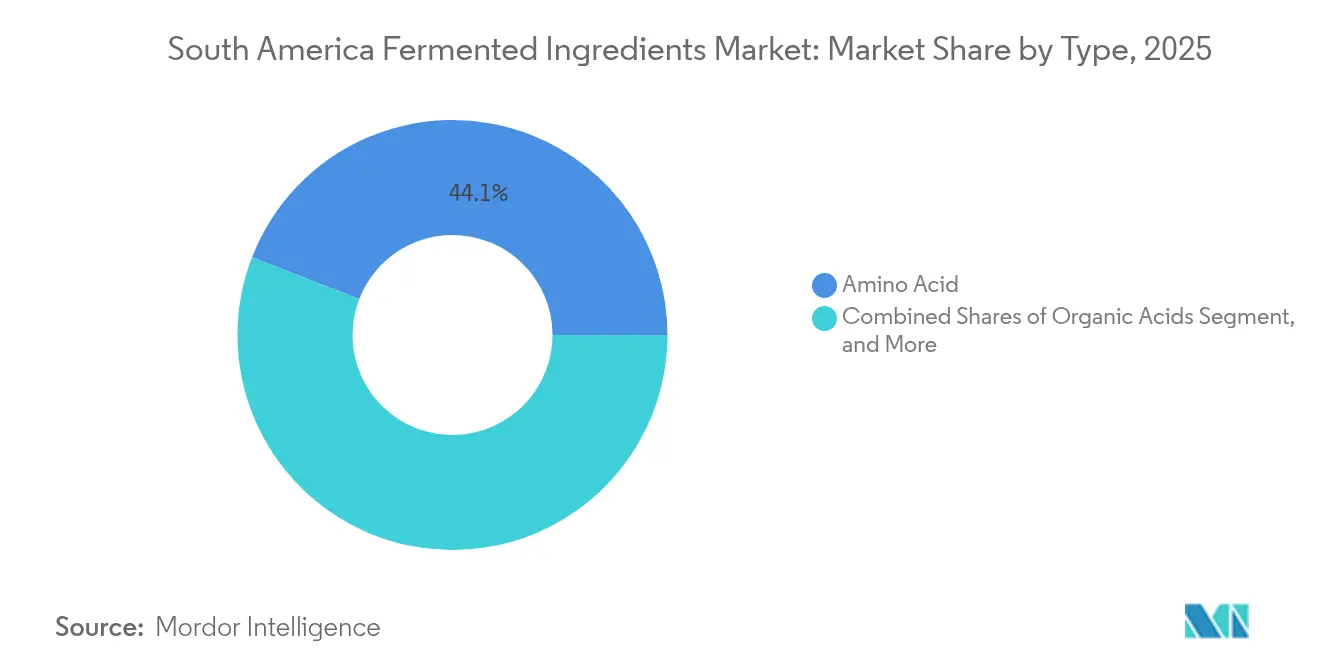

- Por tipo de produto, os aminoácidos lideraram com 44,12% da participação no mercado de ingredientes fermentados da América do Sul em 2025, e os polímeros devem se expandir a um CAGR de 9,18% até 2031.

- Por forma, os produtos secos representaram 59,05% do tamanho do mercado de ingredientes fermentados da América do Sul em 2025, enquanto as formulações líquidas devem crescer a um CAGR de 9,88% até 2031.

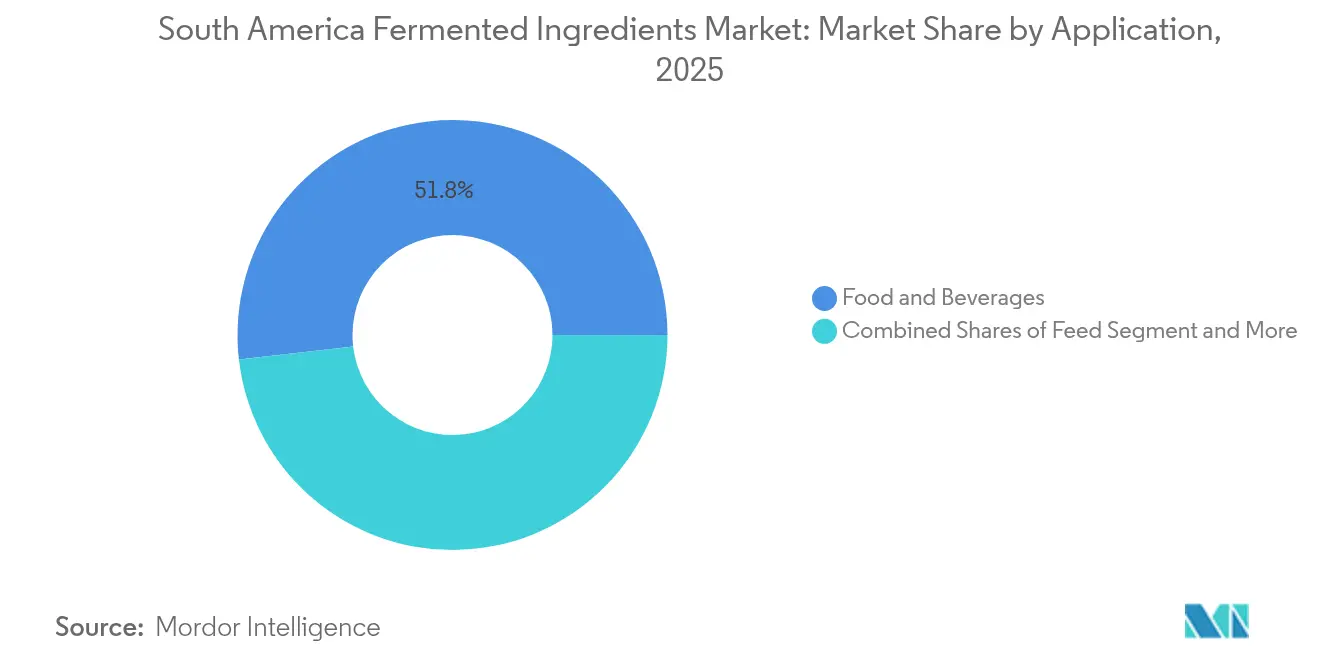

- Por aplicação, alimentos e bebidas detinham 51,82% do mercado de ingredientes fermentados da América do Sul em 2025, e os usos industriais devem crescer a um CAGR de 8,63% até 2031.

- Por geografia, o Brasil dominou com uma participação de 59,48% em 2025, enquanto o Chile deve registrar um CAGR de 8,79% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes Fermentados da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das exportações de proteína animal impulsionando a demanda por aminoácidos para ração | +1.8% | Brasil e Argentina como núcleo, com expansão para Uruguai e Paraguai | Médio prazo (2-4 anos) |

| Crescente tendência de rótulo limpo em Alimentos e Bebidas impulsionando a mudança para aditivos de base biológica | +1.5% | Global, com ganhos iniciais no Brasil, Chile e Colômbia | Longo prazo (≥ 4 anos) |

| Programas nacionais de bioinsumos no Brasil e na Argentina subsidiando a capacidade de fermentação | +1.2% | Brasil e Argentina, com expansão limitada para parceiros do MERCOSUL | Curto prazo (≤ 2 anos) |

| Afinidade Cultural por Alimentos Fermentados Apoiando Ingredientes de Fermentação Tradicionais | +0.9% | Regional, mais forte nas áreas indígenas do Peru, Equador e Colômbia | Longo prazo (≥ 4 anos) |

| Crescente conscientização e demanda dos consumidores por alimentos naturais e saudáveis | +1.1% | Centros urbanos em toda a América do Sul, liderados pelo Brasil e Chile | Médio prazo (2-4 anos) |

| Avanços em Biotecnologia Apoiando Processos de Fermentação Escaláveis | +1.0% | Brasil como núcleo, emergindo na Argentina e no Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Exportações de Proteína Animal Impulsionando a Demanda por Aminoácidos para Ração

A expansão do setor pecuário da América do Sul cria uma demanda em cascata por aditivos de ração fermentados, particularmente à medida que a região consolida sua posição como fornecedora mundial de proteínas. Esse boom proteico impulsiona a demanda por aminoácidos além da lisina e metionina tradicionais, em direção a compostos especializados derivados de fermentação, como treonina e triptofano, essenciais para otimizar as taxas de conversão alimentar em sistemas de produção intensiva. A posição do Brasil como maior exportador mundial de carne bovina e segundo maior produtor de aves cria uma demanda estrutural por aditivos de ração derivados de fermentação, especialmente à medida que as regulamentações ambientais empurram os produtores em direção a alternativas de base biológica aos promotores de crescimento sintéticos. O crescimento projetado do setor para uma demanda de 43,7 bilhões de litros de etanol até 2033 também gera fluxos substanciais de coprodutos adequados para aplicações de substratos de fermentação, de acordo com os dados da Agência Internacional de Energia[1]Fonte: Agência Internacional de Energia, "Relatório Anual de Biocombustíveis 2024," iea.org. A recente redução das tarifas de exportação da Argentina sobre produtos de soja melhora a competitividade da região nos mercados globais de proteínas, amplificando ainda mais a demanda por produtos de fermentação para ração à medida que os produtores buscam a otimização de margens por meio de maior eficiência alimentar.

Crescente Tendência de Rótulo Limpo em Alimentos e Bebidas Impulsionando a Mudança para Aditivos de Base Biológica

O setor de processamento de alimentos do Brasil gerou USD 209 bilhões em 2022, e as regras atualizadas de suplementos sob a Instrução Normativa 284/2028 esclarecem o uso de enzimas e probióticos em produtos acabados, de acordo com os dados da ANVISA. Os proprietários de marcas respondem substituindo conservantes sintéticos por ácidos lático e cítrico derivados de fermentação, que proporcionam rótulos reconhecíveis e impacto acidulante. Pesquisas com consumidores nas principais cidades brasileiras e chilenas mostram disposição para pagar prêmios por texturizantes de origem natural, estimulando a adoção de gomas e culturas fermentadas em linhas de snacks e laticínios. Os varejistas amplificam a demanda expandindo as prateleiras de produtos "sem" determinados ingredientes, incentivando os processadores a adotar painéis de ingredientes curtos baseados em componentes de origem biológica. Em conjunto, a clareza regulatória e as mudanças de compra se traduzem em crescimento sustentado e com margens acrescidas para soluções de rótulo limpo no mercado de ingredientes fermentados da América do Sul.

Programas Nacionais de Bioinsumos no Brasil e na Argentina Subsidiando a Capacidade de Fermentação

A Lei Federal 15.070/2024 do Brasil determina o registro, a inspeção e os incentivos à inovação para fábricas de bioinsumos, abrindo portas para unidades de fermentação comerciais e na propriedade rural. A legislação permite tanto biofábricas comerciais quanto unidades de produção para uso próprio, criando múltiplos pontos de entrada no mercado para fornecedores de tecnologia de fermentação. O Programa de Bioinsumos Agrícolas da Argentina (PROBIAAR) apoia empresas domésticas que produzem biofertilizantes e biopesticidas, com 131 empresas registradas até 2022, das quais 97 são empresas nacionais. Esses programas reduzem as barreiras regulatórias e fornecem incentivos financeiros que diminuem o custo de capital para investimentos em capacidade de fermentação, beneficiando especialmente pequenas e médias empresas que buscam comercializar o conhecimento tradicional de fermentação.

Afinidade Cultural por Alimentos Fermentados Apoiando Ingredientes de Fermentação Tradicionais

As práticas tradicionais de fermentação na América do Sul apresentam oportunidades para escalar processos artesanais para uso comercial, impulsionadas pela demanda dos consumidores por experiências alimentares autênticas e tradicionais. Esses produtos fermentados contêm níveis significativos de bactérias do ácido lático, especificamente Lactiplantibacillus plantarum e espécies de Lacticaseibacillus, que demonstram robusta tolerância ao estresse e propriedades de adesão benéficas para o desenvolvimento de probióticos. A importância cultural da fermentação na região abrange tanto bebidas quanto produtos lácteos, como kumis e suero costeño, o que estabeleceu a aceitação dos consumidores de ingredientes fermentados em alimentos processados. Os produtos fermentados tradicionais funcionam como nutracêuticos, fornecendo nutrientes essenciais e benefícios à saúde às comunidades, ao mesmo tempo que oferecem modelos para o desenvolvimento de novos produtos usando ingredientes tradicionais. Essa aceitação cultural estabelecida facilita a entrada no mercado de ingredientes derivados de fermentação, especialmente quando os produtos enfatizam sua conexão com as práticas alimentares tradicionais. O maior foco na preservação do patrimônio alimentar indígena cria oportunidades para desenvolver ingredientes derivados de fermentação que mantenham os métodos tradicionais enquanto aderem aos modernos padrões de segurança alimentar e de produção.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de Preços com Ingredientes Sintéticos de Base Petroquímica | -1.4% | Global, impactando particularmente a competitividade de exportação do Brasil e da Argentina | Curto prazo (≤ 2 anos) |

| Limitada Pesquisa e Desenvolvimento e Expertise Técnica | -1.1% | Regional, mais aguda no Chile, Colômbia e economias menores | Médio prazo (2-4 anos) |

| Incertezas Econômicas e Geopolíticas | -0.8% | Argentina como núcleo, com efeitos de transbordamento nas relações comerciais do MERCOSUL | Curto prazo (≤ 2 anos) |

| Dependência de Matérias-Primas Importadas para Processos de Fermentação | -0.6% | Regional, afetando substratos e equipamentos de fermentação especializados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Preços com Ingredientes Sintéticos de Base Petroquímica

Os aminoácidos e ácidos orgânicos sintéticos globais se beneficiam de décadas de otimização e plantas asiáticas de grande escala que entregam baixo custo por quilograma. A América Latina atualmente carece de infraestrutura extensiva de fermentação para uso alimentar, forçando muitos usuários a importar a custos de desembarque mais elevados. Até que as biofábricas regionais atinjam economias de escala semelhantes, os compradores de ração e industriais sensíveis ao preço gravitarão em direção a alternativas petroquímicas, reduzindo os volumes endereçáveis para o mercado de ingredientes fermentados da América do Sul. A volatilidade cambial na Argentina e os custos de financiamento locais agravam o desafio ao inflar as despesas de capital para novas linhas de fermentação. Os produtores mitigam o risco por meio de programas de resíduo para substrato e acordos de compra regionais, mas a paridade de custos permanece um obstáculo de curto prazo.

Limitada Pesquisa e Desenvolvimento e Expertise Técnica

As lacunas de capacidade técnica em toda a América do Sul restringem o desenvolvimento da indústria de fermentação, particularmente em países que carecem de infraestrutura de biotecnologia estabelecida e capital humano especializado. O Brasil, apesar de sua forte produção científica em biotecnologia da saúde e de instituições estabelecidas como a FIOCRUZ e o Instituto Butantan, enfrenta desafios decorrentes da volatilidade econômica e de um setor privado fragmentado que limita o investimento sustentado em pesquisa e desenvolvimento em tecnologias de fermentação. As limitações de expertise técnica tornam-se particularmente evidentes em aplicações de fermentação de precisão, onde a comercialização bem-sucedida requer abordagens transdisciplinares envolvendo múltiplos stakeholders e sofisticadas capacidades de otimização de processos que excedem as capacidades regionais atuais. A escassez de profissionais qualificados cria gargalos no dimensionamento das operações de fermentação, especialmente à medida que as novas regulamentações de bioinsumos do Brasil exigem profissionais qualificados para a produção comercial, potencialmente restringindo o crescimento do setor até que as instituições de ensino ampliem os programas de treinamento relevantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Aminoácidos Lideram Apesar da Inovação em Polímeros

Os aminoácidos representaram 44,12% da receita do mercado de ingredientes fermentados da América do Sul em 2025. O crescimento do segmento decorre dos requisitos de otimização de ração no setor pecuário da região. Os fabricantes utilizam os recursos de milho e soja da região para produzir lisina, metionina e treonina, que melhoram a eficiência de conversão alimentar na produção de aves e suínos. O duplo papel do Brasil como exportador de proteínas e produtor de etanol fornece coprodutos que reduzem os custos de produção de glicose, permitindo preços competitivos de aminoácidos. Espera-se que o segmento de polímeros cresça a um CAGR de 9,18%, impulsionado por novas regulamentações de resíduos plásticos que incentivam a adoção de embalagens biodegradáveis. As políticas de compras governamentais no Chile e na Colômbia favorecem materiais compostáveis, aumentando as oportunidades de mercado para polihidroxialcanoatos de base fermentativa.

Os ácidos orgânicos e as vitaminas mantêm uma demanda consistente na produção de alimentos e bebidas como conservantes naturais e ingredientes de fortificação. As enzimas industriais garantem contratos com instalações de biocombustíveis e cervejarias que necessitam de propriedades catalíticas específicas. Embora os antibióticos representem uma participação de mercado menor devido às restrições regionais sobre ração medicada, eles mantêm vendas estáveis em aplicações veterinárias. A região Centro-Oeste do Brasil continua a expandir a produção de aminoácidos, com instalações integradas de processamento de soja utilizando subprodutos de fermentação para geração de energia. A produção de polímeros atrai investimentos para instalações piloto que utilizam hidrolisado de bagaço de cana-de-açúcar para reduzir os custos de matérias-primas. Os fabricantes de ácidos orgânicos colaboram com processadores de frutas para utilizar resíduos de casca, apoiando iniciativas de economia circular. O segmento de vitaminas enfrenta desafios decorrentes das flutuações de preços globais, mas se beneficia de operações de mistura doméstica que reduzem os custos de importação.

Por Forma: Crescimento do Líquido Supera a Dominância do Seco

Os produtos secos representaram 59,05% das vendas em 2025, refletindo vida útil superior, transporte em temperatura ambiente e compatibilidade com os sistemas de dosagem existentes em fábricas de ração. Esses atributos tornam os formatos secos indispensáveis para cadeias de suprimentos rurais que se estendem por milhares de quilômetros pela bacia amazônica. Por outro lado, os líquidos devem se expandir a um CAGR de 9,88%, impulsionados por investimentos em logística refrigerada e linhas automatizadas de processamento de alimentos que requerem concentrados bombeáveis. As aplicações marcadoras incluem culturas iniciadoras para laticínios entregues em líquidos crioprotetores e soluções de enzimas industriais formuladas para dosagem em linha. O tamanho do mercado de ingredientes fermentados da América do Sul para formatos líquidos se beneficiará da expansão da cadeia de frio urbana em São Paulo e Santiago, onde plataformas de compras de supermercado no mesmo dia exigem insumos prontos para uso.

As formulações secas manterão a liderança nos canais de ração, cuidados com culturas e suplementos dietéticos, que valorizam a facilidade de manuseio e a flexibilidade de diluição. Os aminoácidos em pó se integram perfeitamente às rações fareladas, enquanto os probióticos secos são escalados para cápsulas para farmácias de varejo. Os concentrados líquidos ganham tração em cervejas artesanais e bebidas de base vegetal, onde a velocidade de fermentação em tempo real é crítica. Alguns produtores adotam estratégias de formato duplo — secando por atomização os fluxos líquidos excedentes para maximizar a utilização da planta — estabilizando assim as margens e mitigando os riscos de estoque em todo o mercado de ingredientes fermentados da América do Sul.

Por Aplicação: Crescimento Industrial Desafia a Dominância de Alimentos

Alimentos e bebidas mantêm a liderança de mercado com 51,82% de participação em 2025, impulsionados pelo setor de processamento de alimentos em expansão da América do Sul, que gerou USD 209 bilhões apenas no Brasil durante 2022, e pela crescente demanda dos consumidores por ingredientes naturais e alimentos funcionais, de acordo com a Food Export. Ingredientes fermentados como aminoácidos e ácidos orgânicos têm aplicações em vários produtos lácteos, como queijo, iogurte e outros. À medida que o consumo desses produtos aumenta na região, a demanda por esses ingredientes também cresce. De acordo com os dados da Organização das Nações Unidas para a Alimentação e a Agricultura de 2023, o consumo per capita de queijo no Brasil foi de 3,37 quilogramas. As aplicações industriais emergem como o segmento de crescimento mais rápido, com um CAGR de 8,63% até 2031.

As aplicações farmacêuticas permanecem limitadas pelas complexidades regulatórias e pelas capacidades limitadas de produção local, embora o setor de biotecnologia da saúde do Brasil mostre promessa com a priorização governamental e instituições de pesquisa estabelecidas como a FIOCRUZ liderando os esforços de desenvolvimento. O rápido crescimento do segmento industrial reflete a crescente adoção de produtos químicos derivados de fermentação em processos de fabricação, apoiada por iniciativas governamentais como a Estratégia Nacional de Bioeconomia do Brasil, que promove a utilização de recursos renováveis e práticas de fabricação sustentáveis. Outras aplicações, incluindo cosméticos e cuidados pessoais, mostram potencial emergente à medida que as preferências dos consumidores se voltam para ingredientes naturais, embora o desenvolvimento do mercado permaneça em estágio inicial em comparação com as aplicações estabelecidas de alimentos e ração.

Análise Geográfica

O Brasil comandou 59,48% da receita regional em 2025, sustentado por sua sofisticada lei de bioinsumos, a 2ª maior produção global de etanol e um complexo pecuário de grande porte. As reformas da ANVISA do país concedem clareza sobre probióticos e enzimas, permitindo lançamentos de ingredientes alimentares alinhados com os padrões globais de rótulo limpo. A instalação de 100.000 toneladas da DSM-Firmenich em Minas Gerais ilustra a confiança do investimento direto estrangeiro e abastece os cinturões de fazendas de gado do Centro-Oeste com suplementos para bovinos. A adoção de bioinsumos pelos agricultores brasileiros, superando 50%, consolida ainda mais a demanda doméstica.

A Argentina ocupa o segundo lugar, apoiada pelo processamento de frutas e vegetais orientado para exportação e por um Código Alimentar renovado que simplifica as formalidades de importação e exportação. De acordo com os dados do UN Comtrade de 2024, a Argentina exportou USD 126,36 milhões em frutas cítricas. Em decorrência disso, os participantes do mercado estão processando essas frutas em ácido cítrico e outros ingredientes fermentados. As iniciativas de estabilização macroeconômica visam reduzir a inflação e desbloquear canais de crédito, melhorando o clima de investimento para o mercado de ingredientes fermentados da América do Sul.

O Chile registra a trajetória mais rápida, com um CAGR de 8,79% previsto até 2031, impulsionado por mandatos agressivos de economia circular e startups de fermentação de precisão apoiadas por capital de risco, como a Luyef Cultivated X. Subsídios governamentais incentivam a conversão de resíduos de frutas e viticultura em substratos, reduzindo os custos de matérias-primas e avançando nas metas de carbono. A Colômbia e o restante da América do Sul — Peru, Equador e Bolívia — capitalizam as bebidas fermentadas tradicionais que fomentam a aceitação dos consumidores de ingredientes de base biológica, embora com infraestrutura industrial limitada em comparação com o Brasil ou a Argentina. Alianças de compartilhamento de conhecimento transfronteiriço buscam elevar plantas piloto a clusters comerciais, ampliando o equilíbrio geográfico no mercado de ingredientes fermentados da América do Sul.

Panorama regulatório

A regulamentação de ingredientes fermentados na América do Sul é moldada pelos regulamentos técnicos harmonizados do MERCOSUL (RTMs) para aditivos, especificações e rotulagem, além de estruturas nacionais que abrangem segurança alimentar, padrões de identidade e registros. No Brasil, a ANVISA é a autoridade central para as condições de uso de aditivos alimentares e para as vias de novos ingredientes, enquanto o MAPA estabelece padrões de identidade e qualidade para determinadas bebidas fermentadas, incluindo a kombucha sob a Instrução Normativa MAPA nº 41/2019.

Atividades regulatórias recentes continuam a refinar as permissões de aditivos e os requisitos de conformidade. Em abril de 2026, a ANVISA abriu a Consulta Pública CP nº 1394/2026 para atualizar disposições ligadas à IN nº 211/2023 sobre funções tecnológicas, limites máximos e condições de uso para aditivos alimentares e coadjuvantes de tecnologia, alinhadas às negociações do MERCOSUL. O Brasil também possui uma via definida para novos alimentos e ingredientes sem histórico de consumo seguro, com a RDC ANVISA nº 839/2023 abrangendo explicitamente produtos derivados de fermentação e cultura celular, o que afeta a preparação de dossiês, a comprovação de segurança e o planejamento de tempo até o mercado para novas linhagens e ingredientes.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas ricas em carboidratos, sendo o Brasil o principal polo regional devido à alta disponibilidade de cana-de-açúcar, milho e mandioca e à presença de grandes complexos agroindustriais capazes de fornecer coprodutos como substratos de fermentação. Os insumos também incluem nutrientes, enzimas e linhagens microbianas, enquanto linhagens probióticas de alto valor e alguns equipamentos especializados ainda vêm de importações. Essa combinação eleva os custos desembarcados e adiciona risco de prazo de entrega para os fabricantes. A atividade upstream e midstream está concentrada no Sudeste e Sul do Brasil, especialmente em São Paulo, Paraná e Minas Gerais, dada a proximidade com clientes de processamento de alimentos, lácteos e carnes.

As etapas centrais de processamento abrangem a seleção de linhagens e o desenvolvimento de inóculo, a fermentação industrial e a purificação ou concentração downstream, antes do acabamento em formatos secos ou líquidos. A distribuição é feita por meio de distribuidores de ingredientes e fornecimento direto a grandes compradores de alimentos, ração e indústria, com limitações da cadeia de frio em partes do norte e nordeste do Brasil restringindo a logística de líquidos e culturas vivas. Associações do setor como a ABIAM oferecem um fórum para diálogo regulatório e discussões sobre padrões, e a consolidação apoia escala e desenvolvimento de aplicações, incluindo a aquisição pela Lesaffre, em junho de 2025, de uma participação de 70% no negócio Biorigin da Zilor, para expandir derivados de levedura e soluções de ingredientes salgados para os mercados de alimentos e ração.

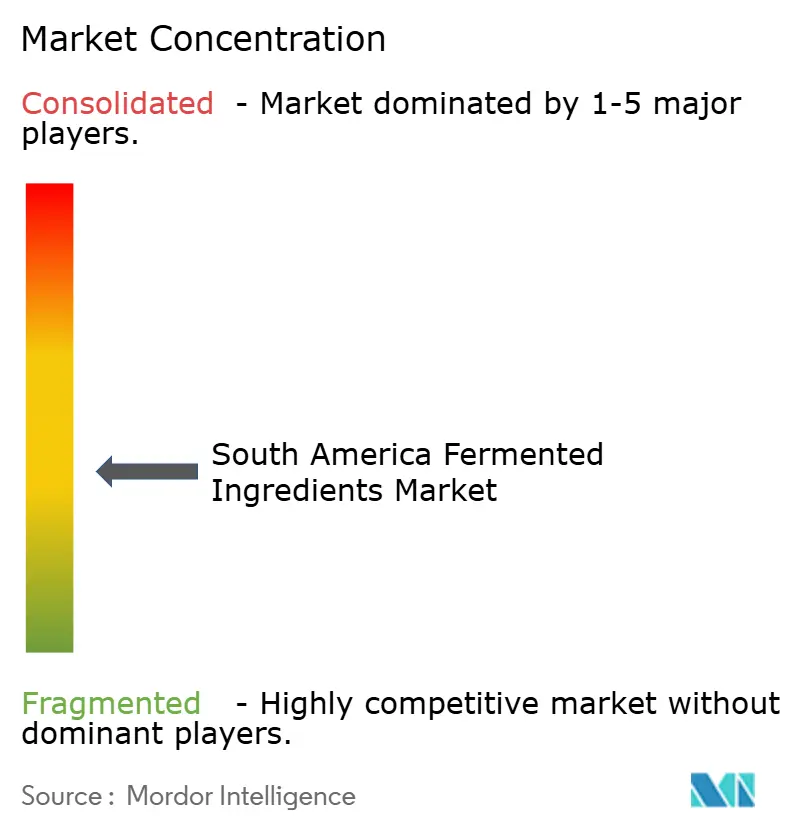

Cenário Competitivo

O mercado de ingredientes fermentados da América do Sul é moderadamente fragmentado. Empresas globais como DSM-Firmenich, BASF, Evonik e Novonesis aproveitam suas vantagens em escala, capacidades de desenvolvimento de cepas e expertise regulatória para garantir contratos lucrativos. Essas corporações multinacionais mantêm sofisticadas instalações de pesquisa e sistemas de controle de qualidade em toda a região. Sua presença estabelecida e capacidades técnicas permitem que atendam a requisitos rigorosos para aplicações de alto valor.

Empresas regionais, incluindo Proquiga Biotech e Lesaffre Group (Bio Springer), especializam-se na produção de aminoácidos, ácidos orgânicos e biofertilizantes adaptados às necessidades agrícolas locais. Esses players regionais competem com as importações por meio de seus fortes relacionamentos na cadeia de suprimentos e tempos de entrega mais rápidos. Sua compreensão das dinâmicas do mercado local e das práticas agrícolas proporciona uma vantagem competitiva. Em segmentos emergentes, empresas como Typical e Future Cow utilizam tecnologia de fermentação de precisão para produzir micoproteínas e alternativas de proteína láctea para produtos híbridos de carne e bebidas.

As empresas no mercado competem por meio de três abordagens principais: integração com fontes de matérias-primas, desenvolvimento proprietário de cepas e suporte à aplicação do cliente. As empresas que integram instalações de fermentação com operações de açúcar-etanol garantem acesso a matérias-primas com boa relação custo-benefício. Aquelas que desenvolvem capacidades avançadas de engenharia metabólica podem produzir moléculas especializadas que atendem a especificações rigorosas e comandam preços mais elevados. Laboratórios de aplicação em São Paulo e Buenos Aires fornecem suporte técnico a padarias, cervejarias e fabricantes de ração, ajudando a fortalecer os relacionamentos com os clientes e a expandir o mercado de ingredientes fermentados da América do Sul.

Líderes do Setor de Ingredientes Fermentados da América do Sul

Evonik Industries AG

Novozymes A/S

BASF SE

Archer Daniels Midland Company

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está surgindo em torno da capacidade regional de fermentação e aplicação que reduz a dependência de enzimas, culturas e ingredientes especializados importados, particularmente para setores adjacentes como cervejaria, nutrição animal e biocombustíveis, que já consomem enzimas em grande escala. A decisão da IFF, em março de 2026, de converter sua unidade de Arroyito, na Argentina, em um polo de produção de enzimas baseado em fermentação, junto com um laboratório de aplicações de cuidados domésticos no Brasil, aponta para uma mudança rumo à fabricação localizada e a um suporte de formulação mais voltado ao cliente. Lacunas semelhantes existem para formatos de ingredientes que se beneficiam de logística de cadeia de frio aprimorada e linhas de processamento automatizadas, onde iniciadores líquidos, soluções enzimáticas e concentrados podem ser configurados para dosagem industrial e aplicações alimentares de giro mais rápido.

Vias de inovação de maior valor também estão ganhando impulso em torno de proteínas alternativas e ingredientes funcionais construídos a partir de fluxos de biomassa regionais e programas de bioeconomia. Em abril de 2026, a JBS inaugurou o centro de pesquisa JBS Biotech em Florianópolis, Brasil, com um investimento de USD 37 milhões voltado a tecnologias de proteína cultivada e proteínas funcionais e ingredientes bioativos, expandindo o pipeline de ingredientes alimentares habilitados por fermentação. Uma oportunidade adicional está se formando na interface de transferência de pesquisa para a indústria e desenvolvimento de linhagens locais, incluindo o trabalho de validação de julho de 2026 na Argentina, onde o CONICET e a UNLP validaram uma levedura probiótica para suínos e transferiram a tecnologia para a Beneficial Germs S.A., e a colaboração de maio de 2026 entre a Bioinfood e o ITAL no Brasil para desenvolver um ingrediente proteico a partir da farinha de babaçu usando triagem de linhagens, hidrólise enzimática e fermentação automatizada em biorreator.

Desenvolvimentos recentes do setor

- Abril de 2026: a JBS inaugurou o centro de pesquisa JBS Biotech em Florianópolis, Brasil, com um investimento de USD 37 milhões para avançar a tecnologia de proteína cultivada e desenvolver proteínas funcionais e ingredientes bioativos. A instalação fortalece a P&D regional para plataformas de ingredientes de biotecnologia habilitadas por fermentação e adjacentes, apoiando iterações mais rápidas do trabalho de laboratório para prototipagem industrialmente relevante em aplicações alimentares.

- Junho de 2025: a Lesaffre finalizou uma joint venture ao adquirir uma participação de 70% na Biorigin, unidade de negócios de derivados de levedura da Zilor, empresa brasileira, para expandir soluções de ingredientes à base de levedura para os mercados de alimentos e ração. A transação amplia a escala e o alcance de aplicações no Brasil, estreitando os elos entre a economia local de matérias-primas, o processamento por fermentação e os portfólios de ingredientes salgados e nutricionais downstream.

- Fevereiro de 2024: o Uruguai avançou no alinhamento com as regras do MERCOSUL sobre aditivos alimentares e coadjuvantes de tecnologia por meio de medidas de implementação nacional, reforçando um padrão regional de especificações e condições de uso harmonizadas entre os Estados-membros. Isso apoia o comércio transfronteiriço de aditivos fermentados padronizados, ao mesmo tempo em que coloca maior ênfase na documentação e na consistência de conformidade para fornecedores que operam em múltiplos mercados sul-americanos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange ingredientes fermentados vendidos na América do Sul que são usados como insumos funcionais em formulações de alimentos e bebidas, ração, farmacêuticas e industriais, e o valor é captado no nível de vendas de ingredientes em USD.

Exclusões de escopo: não conta produtos de consumo finais, fermentação cativa interna que não é vendida como ingrediente, ou substitutos químicos não fermentados que não são produzidos por vias de fermentação.

Visão geral da segmentação

- Por Tipo de Produto

- Aminoácidos

- Lisina

- Metionina

- Treonina

- Outros Aminoácidos

- Ácidos Orgânicos

- Ácido Lático

- Ácido Cítrico

- Outros

- Polímeros

- Vitaminas

- Enzimas Industriais

- Proteases

- Amilases

- Outras Enzimas Industriais

- Antibióticos

- Aminoácidos

- Por Forma

- Seco

- Líquido

- Por Aplicação

- Alimentos e Bebidas

- Laticínios

- Panificação e Confeitaria

- Bebidas

- Produtos de Carne e Frutos do Mar

- Alimentos Funcionais e Fortificados

- Outras Aplicações de Alimentos e Bebidas

- Ração

- Farmacêutico

- Aplicação Industrial

- Outras Aplicações

- Alimentos e Bebidas

- Por Geografia

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma base factual sobre a demanda por ingredientes ligados à fermentação e sinais de produção local, em seguida cruzando esses sinais com o mix de países da América do Sul. Fontes públicas como FAOSTAT, UN Comtrade, agências nacionais de estatística (por exemplo, o IBGE no Brasil) e séries macroeconômicas de bancos centrais ajudaram a fundamentar a produção de processamento de alimentos, indicadores de pecuária e ração, fluxos comerciais e tendências de inflação usadas para a normalização de preços.

Também revisamos o contexto regulatório e de padrões (por exemplo, publicações da ANVISA no Brasil) e sinais de aplicações técnicas em periódicos revisados por pares e documentos de patentes para entender onde aminoácidos, ácidos orgânicos, vitaminas, enzimas industriais, polímeros e antibióticos estão sendo adotados. Para verificar cruzadamente o universo de empresas ativas e seus padrões de exposição de receita, consultamos relatórios anuais de empresas, apresentações a investidores e imprensa confiável, complementando isso com uma assinatura paga para dados financeiros de empresas, além de uma base de dados de patentes quando relevante. Essas fontes não são exaustivas, e utilizamos outras referências públicas para coletar dados, validar premissas e esclarecer questões abertas durante a pesquisa.

Entrevistas e Pesquisas Primárias

Insumos primários foram usados para validar a demanda endereçável por aplicação e para testar sob pressão as premissas de preço e volume por país. Conversamos com fornecedores de ingredientes, distribuidores e grandes usuários finais em funções de compra de processamento de alimentos, ração e uso industrial, e depois reconfirmamos as premissas com entrevistados técnicos e regulatórios no Brasil, na Argentina, no Chile, na Colômbia e no restante da América do Sul.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 18% | APAC: 44% |

| Nível médio: 50% | Líderes funcionais/de unidade: 32% | EMEA: 32% |

| Players menores: 22% | Gerentes: 50% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os pools de demanda da América do Sul foram reconstruídos a partir da atividade de aplicação, padrões de importação e exportação e indicadores de produção em nível de país, sendo então convertidos em valor de ingredientes usando faixas de preços realistas. Como os limites das categorias podem se confundir entre ingredientes, mantivemos o modelo vinculado a variáveis mensuráveis, como tendências de produção de ração animal, momentum de produção de alimentos processados, uso ligado à fermentação industrial em aplicações adjacentes e a mudança observada entre formas secas e líquidas.

Para manter os totais práticos, corroboramos esses valores com aproximações bottom-up seletivas, como verificações amostrais de exposição de receita de fornecedores, verificações de canais de distribuidores e uma lógica de preço médio de venda multiplicado pelo volume para algumas linhas de ingredientes de alta visibilidade, onde os sinais públicos de comércio e do setor eram mais claros. Quando os sinais diretos de volume eram fracos, as lacunas foram tratadas usando indicadores proxy (por exemplo, intensidade de aditivos de ração, crescimento do processamento de alimentos e bebidas e movimentos de preços impulsionados por fatores macroeconômicos), e depois ajustadas com base no que os entrevistados disseram sobre substituição e mudanças de formulação.

Para as previsões, usamos análise de cenários apoiada por uma regressão multivariada leve sobre fatores-chave, como números de rebanhos e demanda por ração, produção de alimentos processados, variação cambial em relação ao USD e comportamento de preços vinculado à inflação, alinhando então a trajetória com as faixas de consenso obtidas durante as discussões primárias. As premissas foram revisadas país por país para que o peso do Brasil, mercados menores e diferentes velocidades de adoção não fossem diluídos de forma excessiva na média.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados por meio de triangulação entre os totais do modelo, sinais comerciais independentes e indicações práticas de capacidade e demanda coletadas durante as entrevistas. Quando um país ou linha de aplicação apresentava saltos inusuais, revisávamos os insumos em busca de fatores como o momento cambial, picos de preços ou um evento comercial isolado, corrigindo-os antes da aprovação interna.

Uma segunda revisão por analista foi realizada para testar a consistência aritmética, a variação ano a ano e se as premissas permaneciam alinhadas com o comportamento observado do mercado. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais (por exemplo, mudanças regulatórias, movimentos cambiais bruscos ou alterações significativas de capacidade). Antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atual disponível naquele momento.

Estimativa da Mordor Intelligence para o Mercado Sul-Americano de Ingredientes Fermentados em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para ingredientes fermentados na América do Sul podem diferir amplamente, mesmo quando usam terminologia semelhante, porque o escopo e as regras de contagem nem sempre são os mesmos. As maiores diferenças geralmente vêm de quais famílias de ingredientes são incluídas, se usos adjacentes de biotecnologia e fermentação industrial são incorporados, e como os preços são convertidos para USD em moedas voláteis.

A principal lacuna vem de quão amplamente são contabilizados os produtos de fermentação industrial e ligados a biocombustíveis, sendo que a Mordor Intelligence mantém o escopo limitado às categorias de ingredientes declaradas para a América do Sul, dimensionando-as por meio de sinais de demanda ligados à aplicação, com conversão para USD alinhada ao momento do ano-base.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 2,50 milhões (2025) | |

| Consultoria Regional A | USD 3,03 bilhões (2025) | Utiliza uma cesta muito mais ampla que inclui explicitamente extratos de levedura, probióticos, vitaminas e antioxidantes, e também abrange aplicações adicionais como cuidados pessoais e biocombustíveis, o que expande o pool de receita contabilizado além da demanda por ingredientes ligada ao conjunto de aplicações principal. |

| Editora do Setor B | USD 26,00 bilhões (2024) | Apresenta um valor muito elevado para um ano-base anterior, e o tamanho provavelmente é impulsionado por regras de inclusão mais amplas e maior captura de valor ao longo da cadeia, além de um tratamento diferente de inflação e conversão cambial, o que pode elevar substancialmente os valores em USD na América do Sul. |

A dispersão entre os três valores é explicada principalmente pelo que é incluído fora do conjunto principal de ingredientes fermentados e pela forma como os valores em USD são normalizados entre países e anos. Ao manter os insumos rastreáveis a indicadores de demanda por aplicação e tornar explícitas as etapas de conversão cambial e precificação, o número final permanece mais fácil de replicar e testar sob estresse quando as premissas mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ingredientes fermentados da América do Sul?

O mercado de ingredientes fermentados da América do Sul está em USD 2,68 milhões em 2026, com uma projeção de USD 3,82 milhões até 2031.

Qual país detém a maior participação no mercado de ingredientes fermentados da América do Sul?

O Brasil lidera com 59,48% de participação de receita em 2025.

Qual segmento de produto cresce mais rapidamente?

Os polímeros devem se expandir a um CAGR de 9,18% até 2031, impulsionados pela crescente demanda por embalagens biodegradáveis.

Qual é a velocidade de crescimento do segmento de aplicação industrial?

Os usos industriais, como produtos químicos de base biológica, devem crescer a um CAGR de 8,63% entre 2026 e 2031, à medida que as políticas de economia circular se consolidam.

Página atualizada pela última vez em: