Tamanho e Participação do Mercado de Chocolate Composto da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

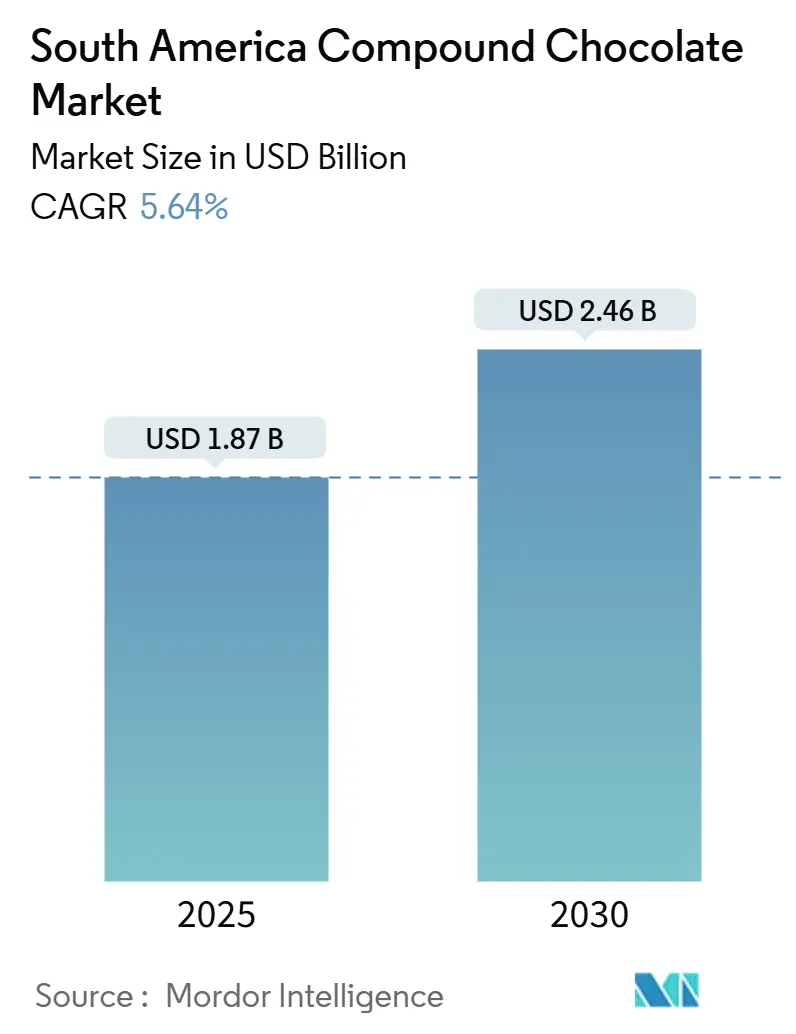

| Tamanho do Mercado (2025) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate Composto da América do Sul por Mordor Intelligence

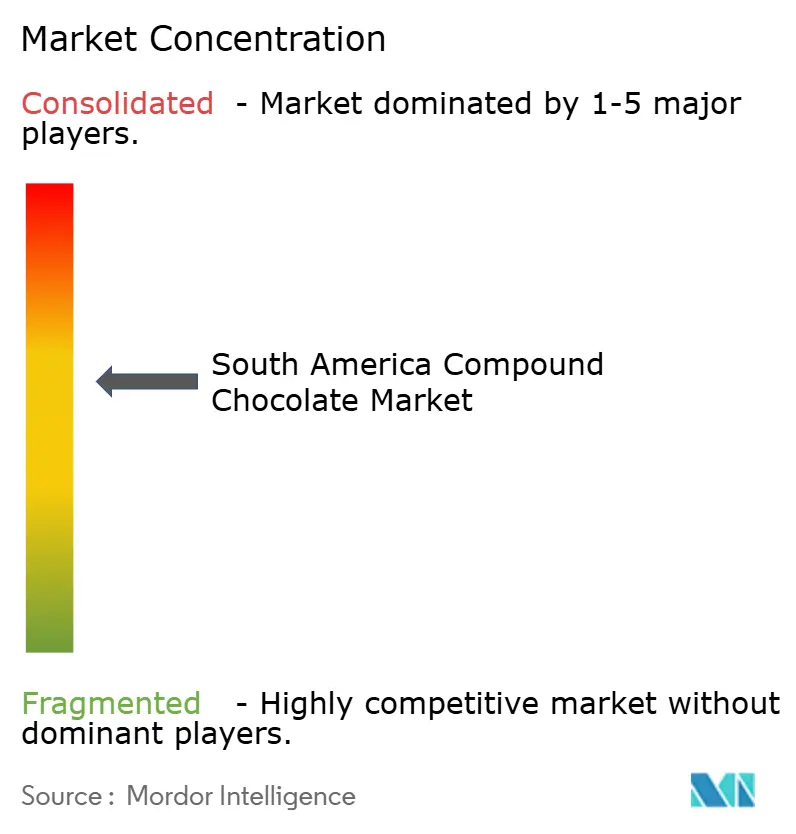

O mercado de chocolate composto da América do Sul está projetado para crescer de USD 1,87 bilhão em 2025 para USD 2,46 bilhões até 2030, registrando uma taxa de crescimento anual composta (CAGR) de 5,64% durante o período de previsão. Esse crescimento é impulsionado principalmente pelas vantagens únicas do chocolate composto, como sua capacidade de imitar o sabor do chocolate tradicional, facilidade de processamento e excelente resistência ao calor. Essas características o tornam particularmente adequado para uso em climas quentes, pois reduz a necessidade de refrigeração, beneficiando padarias, confeiteiros e fabricantes de sorvete. A crescente demanda por opções de lanches convenientes e práticos, a expansão das ofertas de sobremesas no setor de hospitalidade e serviços de alimentação (HoReCa), e a introdução de sabores inovadores inspirados em frutas amazônicas estão atraindo uma base de clientes mais ampla. Por tipo de produto, o chocolate composto amargo está ganhando popularidade devido aos seus benefícios percebidos à saúde. Em termos de forma, recheios e pastas estão apresentando alta demanda, especialmente por parte de padarias artesanais. Para o segmento de sorvetes, as aplicações estão capitalizando tendências de consumo consistentes ao longo do ano. O mercado é moderadamente consolidado, com uma combinação de players estabelecidos e concorrentes emergentes impulsionando a inovação e a competição.

Principais Conclusões do Relatório

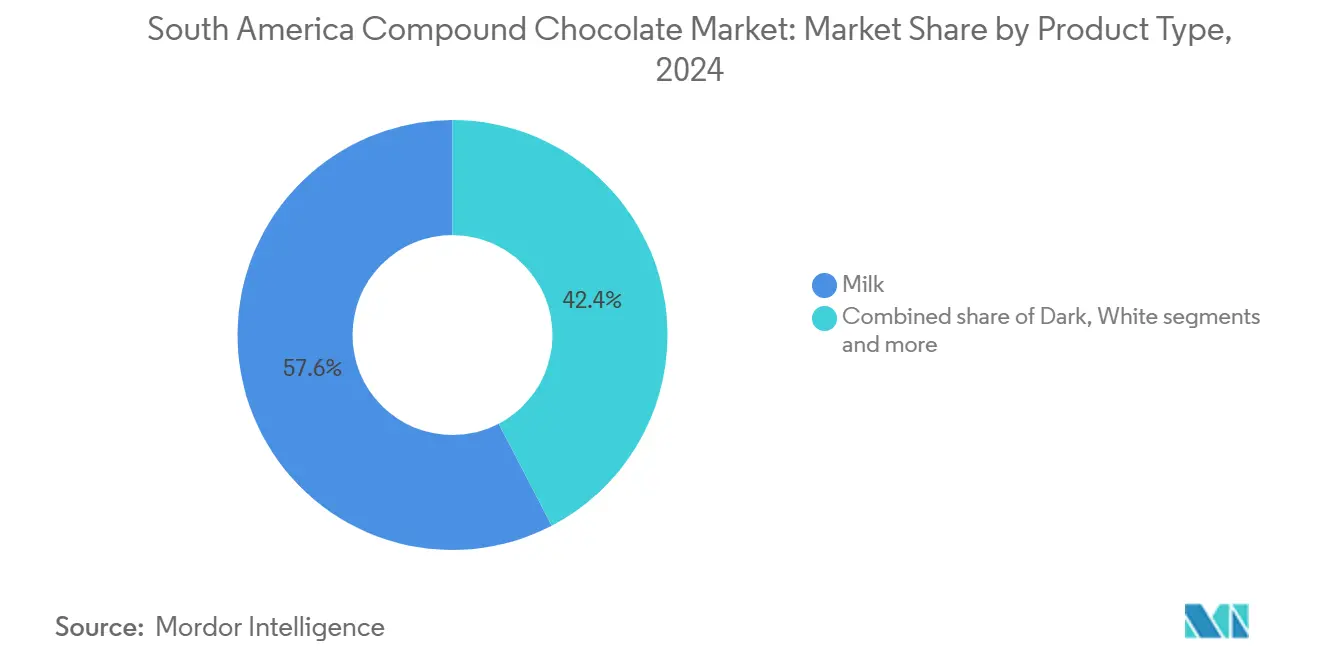

- Por tipo de produto, as variedades ao leite dominaram o mercado de chocolate composto da América do Sul com uma participação de 57,64% em 2024, enquanto as variantes amargas estão projetadas para crescer a uma CAGR de 7,64% até 2030.

- Por forma, gotas, chips e pedaços lideraram com 45,28% da receita em 2024, e recheios e pastas estão previstos para crescer a uma CAGR de 6,34% até 2030.

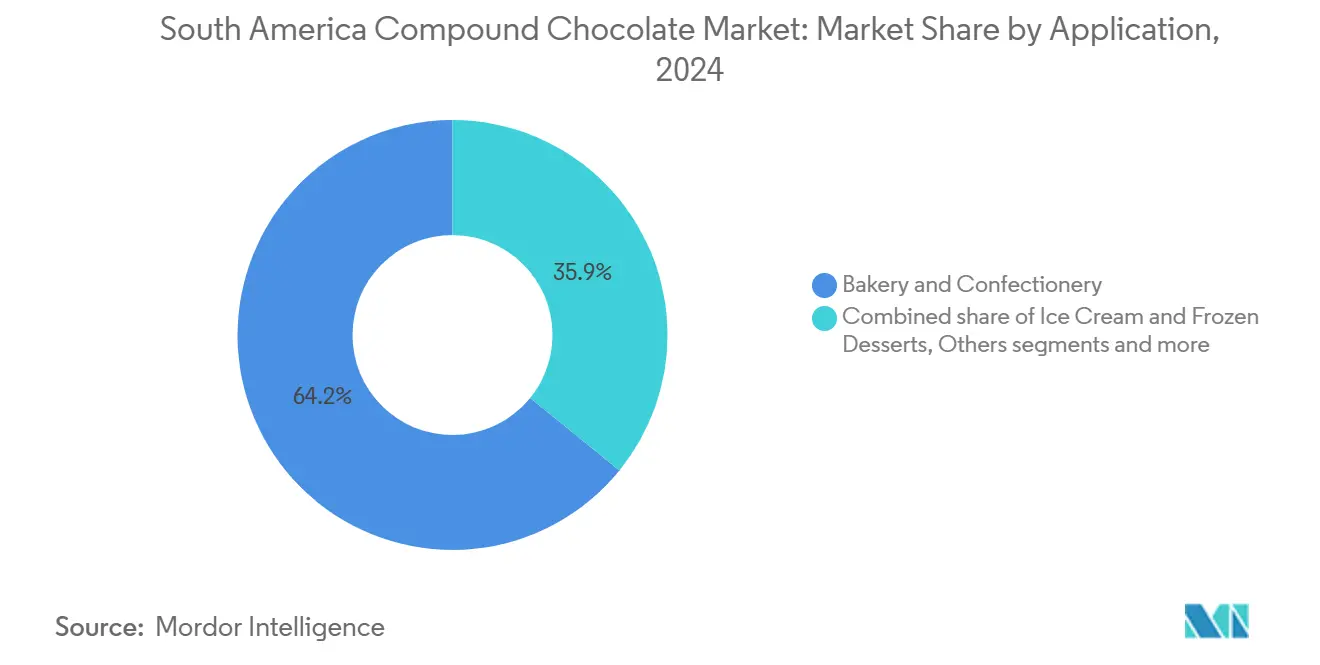

- Por aplicação, panificação e confeitaria responderam por 64,15% da demanda de 2024, enquanto sorvetes e sobremesas congeladas avançam a uma CAGR de 7,11% no período de 2025 a 2030.

- Por canal de distribuição, o varejo capturou 47,84% das vendas de 2024, enquanto o HoReCa está se expandindo na taxa mais rápida, com uma CAGR de 7,85% até 2030.

- Por país, o Brasil contribuiu com 47,36% da receita regional de 2024, enquanto a Colômbia registra a taxa de crescimento mais rápida de 6,93% de 2024 a 2030.

Tendências e Perspectivas do Mercado de Chocolate Composto da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso crescente de chocolate composto em barras de lanches e produtos à base de cereais | +1.2% | Brasil, Argentina, com expansão para Colômbia e Chile | Médio prazo (2-4 anos) |

| Inovação de produtos em sabores, formatos e propriedades funcionais | +0.9% | Centros urbanos no Brasil, Chile, Colômbia | Curto prazo (≤ 2 anos) |

| Crescimento da produção de nozes, sementes e frutas secas revestidas | +0.8% | Brasil, Peru, Chile (instalações orientadas à exportação) | Médio prazo (2-4 anos) |

| Maior vida útil e melhor estabilidade ao calor tornam o chocolate composto adequado | +1.1% | Todos os mercados sul-americanos, especialmente zonas tropicais | Longo prazo (≥ 4 anos) |

| Demanda crescente por misturas e pré-misturas de panificação com sabor de chocolate | +0.7% | Brasil, Argentina, Colômbia | Curto prazo (≤ 2 anos) |

| Uso de chocolate composto em confeitaria sazonal e promocional | +0.6% | Brasil, Argentina, Chile | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Uso crescente de chocolate composto em barras de lanches e produtos à base de cereais

Os fabricantes de barras de lanches e produtos à base de cereais na América do Sul estão usando cada vez mais o chocolate composto porque ele simplifica a produção e apresenta bom desempenho em altas temperaturas. Ao contrário do chocolate comum, o chocolate composto não requer temperagem, o que simplifica a produção e reduz os custos. Ele também mantém sua textura e qualidade mesmo em ambientes de armazenamento e distribuição onde as temperaturas frequentemente excedem 30 °C. Essa característica é particularmente benéfica para produtores de médio porte em cidades como São Paulo e Buenos Aires, pois lhes permite operar sem incorrer nos custos de investimento em instalações caras com controle de temperatura. Os dados de comércio destacam a importância do chocolate em alimentos processados. Por exemplo, o Brasil importou USD 185 milhões em chocolate em 2024, tornando-o um dos produtos alimentícios mais comercializados do país, de acordo com o Observatory of Economic Complexity[1]Fonte: Observatory of Economic Complexity, "Chocolate no Brasil", oec.world. Além disso, o aprimoramento do comércio dentro da região do Mercosul facilitou a movimentação de barras de cereais e lanches revestidos de chocolate.

Demanda crescente por misturas e pré-misturas de panificação com sabor de chocolate

O uso de misturas e pré-misturas de panificação com sabor de chocolate está crescendo de forma constante em toda a América do Sul, impulsionado pela melhoria do fornecimento de cacau na região. Esse aumento na disponibilidade de cacau está ajudando a impulsionar a produção de chocolate composto, um ingrediente fundamental nessas misturas. O Peru, em particular, está desempenhando um papel significativo nessa tendência. Espera-se que a produção de cacau do país cresça a uma taxa anual de cerca de 7%, atingindo aproximadamente 250.000 toneladas até 2030, de acordo com a Coalición por una Producción Sostenible em junho de 2023[2]Fonte: Coalición por una Producción Sostenible, "Cacau, Florestas e Diversidade", produccionsostenible.org.pe. Esse crescimento consistente na produção de cacau garante um fornecimento estável de matérias-primas para os pós de chocolate composto usados em pré-misturas de panificação. Esses pós são valorizados por sua capacidade de fornecer cor, sabor e vida útil consistentes. À medida que as padarias da região enfrentam desafios como escassez de mão de obra e aumento de custos, elas estão recorrendo cada vez mais às pré-misturas como uma solução conveniente. As pré-misturas simplificam o processo de panificação, economizam tempo e reduzem a necessidade de mão de obra qualificada, tornando-as uma opção atraente para os negócios de panificação.

Crescimento da produção de nozes, sementes e frutas secas revestidas

No Brasil, a crescente disponibilidade de nozes produzidas localmente está impulsionando um aumento na produção de lanches revestidos de chocolate composto. Os fabricantes estão usando o chocolate composto como cobertura porque ele ajuda a prolongar a vida útil desses lanches, tornando-os mais adequados para exportação. De acordo com o Departamento de Agricultura dos Estados Unidos, em maio de 2024, o Brasil produz aproximadamente 38.000 toneladas de nozes, 147.000 toneladas de castanhas de caju, 5.000 toneladas de pecãs e 1.100 toneladas de macadâmias anualmente[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Oportunidades para Exportações de Nozes de Árvore para o Brasil", apps.fas.usda.gov. Esse abundante fornecimento de nozes fornece uma base sólida para a criação de produtos de nozes revestidas e frutas secas. O chocolate composto é particularmente popular para essas aplicações porque pode suportar variações de temperatura, reduz o risco de florescimento de gordura (um problema de qualidade comum no chocolate) e permite que os produtos sejam enviados sem necessidade de refrigeração. Isso reduz os custos logísticos e ajuda a posicionar esses lanches como produtos premium nos mercados internacionais.

Maior vida útil e melhor estabilidade ao calor tornam o chocolate composto adequado

O chocolate composto está ganhando popularidade na América do Sul porque dura mais e pode suportar altas temperaturas, tornando-o uma escolha ideal para o clima quente e úmido da região, onde a refrigeração é frequentemente cara ou indisponível. Sua capacidade de resistir ao florescimento de gordura significa que os varejistas em cidades como Manaus e Cartagena podem expor produtos revestidos de chocolate sem necessidade de refrigeração. Isso não apenas ajuda as empresas a economizar em custos de energia, mas também lhes permite utilizar seu espaço nas prateleiras de forma mais eficaz para outros produtos. Para empresas de comércio eletrônico, essa característica é particularmente útil, pois reduz o risco de os chocolates derreterem ou serem danificados durante a entrega, mesmo em clima quente. Em áreas rurais, onde as instalações de armazenamento a frio são frequentemente limitadas ou indisponíveis, o chocolate composto oferece uma solução prática e confiável. Ele pode ser transportado e armazenado sem refrigeração, permitindo que as empresas expandam seu alcance para regiões remotas, mantendo a qualidade do produto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde relacionadas a gorduras saturadas e uso de óleo de palma | -0.9% | Brasil, Chile, Argentina (segmentos urbanos conscientes da saúde) | Médio prazo (2-4 anos) |

| Percepção negativa do consumidor sobre o chocolate composto como inferior ao chocolate real | -0.7% | Segmentos premium no Brasil, Chile, Colômbia urbana | Longo prazo (≥ 4 anos) |

| Crescente conscientização do consumidor sobre a qualidade dos ingredientes e o teor de cacau | -0.5% | Brasil, Chile, Argentina | Médio prazo (2-4 anos) |

| Conflitos crescentes com a demanda por ingredientes naturais e de rótulo limpo | -0.6% | Brasil, Chile, Colômbia (millennials urbanos e Geração Z) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde relacionadas a gorduras saturadas e uso de óleo de palma

As regulamentações de rotulagem voltadas para a saúde estão se tornando um desafio para o mercado de chocolate composto no Brasil. De acordo com o PubMed Central, novas regulamentações brasileiras exigirão que um símbolo de lupa seja exibido na frente das embalagens de alimentos a partir de outubro de 2025[4]Fonte: PubMed Central, "Rotulagem Nutricional Frontal de Embalagens Brasileiras: Percepções do Consumidor na Plataforma de Mídia Social X", pmc.ncbi.nlm.nih.gov. Esse símbolo destacará produtos com altos níveis de açúcar adicionado, gordura saturada ou sódio. Muitos produtos de chocolate composto, especialmente aqueles feitos com gorduras vegetais com alto teor de gordura saturada, provavelmente serão afetados. Essas regulamentações visam aumentar a conscientização do consumidor sobre os riscos nutricionais associados a tais produtos. Como resultado, os fabricantes estão sob pressão para reformular seus produtos a fim de atender a padrões mais saudáveis, o que pode levar a custos de produção mais elevados. Se as empresas não se adaptarem, correm o risco de perder a confiança do consumidor, enfrentar redução na demanda e ter dificuldades para garantir espaço nas prateleiras das lojas de varejo. Isso cria desafios significativos para o crescimento do chocolate composto, particularmente em segmentos de mercado sensíveis ao preço.

Percepção negativa do consumidor sobre o chocolate composto como inferior ao chocolate real

A percepção negativa do consumidor é um desafio significativo para o mercado de chocolate composto, pois muitos consumidores o percebem como de qualidade inferior em comparação ao chocolate genuíno. De acordo com os padrões do Codex, o chocolate composto não atende à definição formal de chocolate, o que reforça ainda mais sua imagem como um produto inferior. Essa percepção é particularmente forte em países como Brasil e Chile, onde os compradores de presentes frequentemente associam o chocolate composto a uma opção mais barata ou menos cuidadosa. Apesar de seus benefícios práticos, como melhor resistência ao calor em climas quentes e adequação para formulações sem alérgenos, essas vantagens não são amplamente reconhecidas pelos consumidores. O chocolate composto é frequentemente preferido pelos fabricantes por sua relação custo-benefício e facilidade de uso, especialmente em regiões com altas temperaturas onde o chocolate real pode derreter facilmente. A falta de conscientização do consumidor sobre esses benefícios dificulta que os fabricantes posicionem o chocolate composto como uma alternativa viável ao chocolate real.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Amargas Ganham Apelo de Benefício à Saúde

O chocolate composto ao leite foi o produto líder no mercado de chocolate composto da América do Sul em 2024, respondendo por 57,64% da demanda total. Seu uso generalizado em produtos de panificação, confeitaria e lanches se deve ao seu custo acessível, textura suave e sabor atraente. Produtos como biscoitos revestidos, wafers, barras de cereais e chocolates moldados dependem fortemente do chocolate composto ao leite. Sua capacidade de permanecer estável em condições de armazenamento quentes o torna uma escolha confiável para produção em larga escala. Essa forte demanda destaca seu papel como ingrediente fundamental nas categorias de produtos convencionais e de custo acessível em toda a região.

Espera-se que o chocolate composto amargo cresça na taxa mais rápida, com uma CAGR projetada de 7,64% de 2025 a 2030, à medida que os consumidores preferem cada vez mais sabores de cacau mais intensos e produtos com menor teor de açúcar. Os fabricantes estão incorporando variantes amargas em itens como barras de proteína, nozes revestidas e opções de lanches mais saudáveis para atender à crescente demanda por produtos premium e conscientes da saúde. O chocolate composto amargo também se alinha às tendências de rótulo limpo e oferece uma percepção de alto teor de cacau sem a instabilidade de preço do chocolate real. Esses fatores estão impulsionando sua adoção em categorias de lanches premium e funcionais, tornando-o uma área de crescimento significativa no mercado sul-americano.

Por Forma: Recheios e Pastas Capturam a Demanda de Padarias Artesanais

Em 2024, gotas, chips e pedaços responderam por 45,28% da receita baseada em forma no mercado de chocolate composto da América do Sul. Esses formatos são populares na produção em larga escala de panificação e confeitaria porque são bem adequados para uso com sistemas automatizados. Seu tamanho uniforme e derretimento consistente garantem distribuição uniforme em produtos como biscoitos, muffins e barras de cereais, o que melhora a qualidade geral do produto final. Sua capacidade de suportar produção rápida e eficiente com ajustes mínimos os torna uma escolha preferida para fabricantes que buscam otimizar as operações e manter a consistência.

Recheios e pastas estão projetados para crescer a uma CAGR de 6,34% até 2030, impulsionados pelo seu uso crescente em padarias artesanais, em loja e de pequena escala. Esses produtos estão prontos para uso, eliminando a necessidade de temperagem e reduzindo a dependência de mão de obra qualificada, o que ajuda empresas menores a economizar tempo e custos. Sua textura estável, longa vida útil e facilidade de aplicação os tornam ideais para preparar pastéis frescos, pães recheados e sobremesas. À medida que a demanda por soluções de panificação convenientes e de alta qualidade cresce, espera-se que esses produtos sejam amplamente adotados em toda a região.

Por Aplicação: Segmento de Sorvetes Aproveita o Consumo ao Longo do Ano

Em 2024, as aplicações de panificação e confeitaria dominaram o mercado de chocolate composto da América do Sul, respondendo por 64,15% da demanda total. O chocolate composto é amplamente utilizado em produtos como biscoitos, bolos, pastéis e confeitaria moldada devido à sua acessibilidade e facilidade de uso. As padarias industriais o preferem particularmente por sua compatibilidade com linhas de produção automatizadas, enquanto as padarias de varejo apreciam sua capacidade de manter a qualidade mesmo em climas quentes. Essas características tornam o chocolate composto um ingrediente fundamental em uma ampla gama de produtos de panificação e confeitaria, permitindo que os fabricantes atendam eficientemente à demanda dos consumidores.

O segmento de sorvetes e sobremesas congeladas está projetado para crescer a uma CAGR de 7,11% de 2025 a 2030. Esse crescimento é amplamente impulsionado pelo uso crescente de coberturas de chocolate composto, especificamente projetadas para suportar rachaduras durante os ciclos de congelamento e descongelamento e garantir durabilidade em condições de clima quente. Essas coberturas são especialmente benéficas para pontos de venda menores e lojas de conveniência que carecem de infraestrutura avançada de cadeia de frio. À medida que as sobremesas congeladas e os produtos de compra por impulso ganham popularidade entre os consumidores, espera-se que a adoção de coberturas de chocolate composto neste segmento aumente de forma constante, apoiando o crescimento geral do mercado na América do Sul.

Por Canal de Distribuição: HoReCa Profissionaliza a Preparação de Sobremesas

Em 2024, os pontos de venda de varejo, como supermercados e lojas de conveniência, contribuíram com 47,84% das vendas de chocolate composto na América do Sul. Essa dominância se deve em grande parte à fácil disponibilidade desses produtos nas prateleiras e à crescente preferência dos consumidores por lanches de chocolate convenientes e prontos para consumo. A estabilidade ao calor e a maior vida útil do chocolate composto permitem que os varejistas armazenem e exponham esses produtos sem necessidade de refrigeração extensiva, tornando-os ideais para compras por impulso. A qualidade consistente do chocolate composto ajuda a reduzir a deterioração e o desperdício de produtos, consolidando ainda mais os pontos de venda de varejo como o principal canal de distribuição tanto em áreas urbanas quanto semiurbanas.

Espera-se que o segmento HoReCa (Hotéis, Restaurantes e Cafés) cresça na taxa mais rápida, com uma CAGR projetada de 7,85% até 2030. Esse crescimento é impulsionado pela adoção crescente de chocolate composto por operadores de serviços de alimentação, que apreciam sua facilidade de uso e eficiência de custo. O chocolate composto elimina a necessidade de temperagem, simplifica a preparação de sobremesas e minimiza o desperdício, tornando-o uma escolha preferida para chefs e confeiteiros. Seu desempenho consistente entre os lotes também apoia a padronização do cardápio, o que é crucial para redes e franquias. À medida que o setor de serviços de alimentação organizado continua a se expandir pela América do Sul, espera-se que a demanda por chocolate composto no segmento HoReCa aumente significativamente.

Análise Geográfica

O Brasil contribuiu com 47,36% da receita de chocolate composto da América do Sul em 2024, impulsionado por suas robustas cadeias de fornecimento de cacau e pelas maiores instalações de produção de confeitaria da região. Os fabricantes no Brasil se beneficiam de sua proximidade com as regiões produtoras de cacau da Bahia, o que garante um fornecimento constante de matérias-primas, e das eficiências de custo alcançadas por meio de operações em larga escala em Minas Gerais. A introdução de regulamentações de rotulagem frontal de embalagens em 2024 levou os produtores a reformular seus produtos usando gorduras alternativas para atender aos novos padrões. O crescente número de hotéis, restaurantes e cafés em cidades menores aumentou a demanda por chocolate composto no setor HoReCa, impulsionando ainda mais o crescimento do mercado.

Espera-se que a Colômbia experimente o crescimento mais rápido, com uma CAGR projetada de 6,93% até 2030, impulsionada por iniciativas governamentais que promovem o processamento local de cacau em produtos acabados de maior valor. A crescente popularidade das barras de lanches, particularmente entre os millennials em cidades como Bogotá e Medellín, está impulsionando a demanda por chocolate composto usado em gotas e coberturas. Enquanto isso, Chile e Argentina, embora mercados menores, atendem a consumidores de renda mais alta que são mais conscientes da saúde. Isso levou a inovações em produtos de chocolate composto, como alternativas com açúcar reduzido e à base de karité, para se alinhar às preferências dos consumidores por opções mais saudáveis.

Outros países sul-americanos, incluindo Equador, Paraguai e Uruguai, estão nos estágios iniciais de adoção do chocolate composto, com o crescimento estreitamente ligado à expansão dos pontos de venda de varejo modernos. O Equador, apesar de seus abundantes recursos de cacau, ainda não desenvolveu produção doméstica em larga escala de chocolate composto, pois grande parte de seu cacau ainda é exportado na forma bruta. No entanto, empreendedores locais estão gradualmente introduzindo novas linhas de produtos voltadas para exportações regionais, sinalizando oportunidades de crescimento potencial nesses mercados emergentes. À medida que a infraestrutura de varejo moderno se expande, é provável que esses países vejam uma adoção crescente de produtos de chocolate composto nos próximos anos.

Cenário Competitivo

O mercado de chocolate composto da América do Sul é moderadamente consolidado, com grandes players como Barry Callebaut e Cargill liderando o setor. Essas empresas utilizam integração vertical para otimizar suas operações, reduzir custos e fornecer eficientemente para padarias multinacionais e empresas de confeitaria. Empresas regionais como Arcor e Luker Chocolate focam em atender às preferências locais, oferecendo sabores específicos da região e garantindo prazos de entrega mais rápidos. Além disso, startups no Brasil estão inovando com produtos feitos de superfrutos amazônicos, que estão ganhando popularidade nos mercados de exportação, apesar de sua menor presença doméstica.

Os avanços tecnológicos no mercado estão focados no desenvolvimento de misturas de gorduras que replicam a textura e o brilho da manteiga de cacau, ao mesmo tempo em que cumprem regulamentações mais rígidas sobre o teor de gordura saturada. Barry Callebaut está trabalhando em técnicas de interesterificação enzimática, enquanto Cargill está introduzindo linhas de produtos à base de karité para atender a esses requisitos. Players menores estão enfatizando sustentabilidade e rastreabilidade, promovendo suas misturas de gorduras como alternativas ambientalmente amigáveis que evitam os impactos negativos do desmatamento causado pelo óleo de palma. Essas inovações refletem os esforços do setor para equilibrar funcionalidade, conformidade regulatória e preocupações ambientais.

As estratégias de distribuição diferem em todo o mercado, dependendo do tipo de player. As empresas estabelecidas garantem contratos de longo prazo com empresas do setor HoReCa (Hotéis, Restaurantes e Cafés), assegurando demanda constante por meio de acordos de fornecimento plurianuais. Por outro lado, concorrentes menores focam em padarias artesanais, oferecendo quantidades menores de produtos especializados, como recheios e gotas de chocolate. Além disso, houve um aumento significativo nos depósitos de patentes para coberturas resistentes ao calor desde 2024, destacando o compromisso do setor com a inovação apesar dos desafios regulatórios. Essas diversas estratégias mostram como as empresas estão se adaptando para capturar participação de mercado e atender às necessidades em evolução dos clientes.

Líderes do Setor de Chocolate Composto da América do Sul

Barry Callebaut Group

Cargill Inc.

Puratos Group

Arcor S.A.I.C.

Mondelēz International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Barry Callebaut e NotCo AI ("NotCo") formaram uma parceria para explorar a integração de inteligência artificial no desenvolvimento de receitas de chocolate.

- Agosto de 2025: Nestlé SA anunciou iniciativas de restauração ambiental em colaboração com a startup de reflorestamento re.green e o chocolateiro Barry Callebaut no Brasil. O projeto visava plantar milhões de árvores em regiões onde a empresa obtém ingredientes essenciais, contribuindo para a sustentabilidade e os esforços de restauração de ecossistemas.

- Julho de 2025: Puratos estabeleceu um Centro de Inovação e laboratório de Pesquisa e Desenvolvimento (P&D) em Cartago, Costa Rica. Esta instalação visava impulsionar a inovação de produtos e apoiar empresas locais, fornecendo soluções avançadas adaptadas às necessidades da região.

Escopo do Relatório do Mercado de Chocolate Composto da América do Sul

No mercado de chocolate composto da América do Sul, amargo, ao leite, branco e outros são cobertos como segmentos por tipo de produto. Gotas/chips/pedaços, barras e blocos, coberturas, recheios e pastas, e outros são cobertos como formas. Esta aplicação cobre panificação e confeitaria, sorvetes e sobremesas congeladas, bebidas e outros produtos relacionados. Varejo, industrial e HoReCa são cobertos como canais de distribuição, e Brasil, Colômbia, Chile, Peru, Argentina e o Restante da América do Sul são cobertos como países.

| Amargo |

| Ao Leite |

| Branco |

| Outros |

| Gotas/Chips/Pedaços |

| Barras e Blocos |

| Coberturas |

| Recheios e Pastas |

| Outros |

| Panificação e Confeitaria |

| Sorvetes e Sobremesas Congeladas |

| Bebidas |

| Outros |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros | |

| Industrial | |

| HoReCa |

| Brasil |

| Colômbia |

| Chile |

| Peru |

| Argentina |

| Restante da América do Sul |

| Por Tipo de Produto | Amargo | |

| Ao Leite | ||

| Branco | ||

| Outros | ||

| Por Forma | Gotas/Chips/Pedaços | |

| Barras e Blocos | ||

| Coberturas | ||

| Recheios e Pastas | ||

| Outros | ||

| Por Aplicação | Panificação e Confeitaria | |

| Sorvetes e Sobremesas Congeladas | ||

| Bebidas | ||

| Outros | ||

| Por Canal de Distribuição | Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Industrial | ||

| HoReCa | ||

| Por País | Brasil | |

| Colômbia | ||

| Chile | ||

| Peru | ||

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de chocolate composto da América do Sul?

Está avaliado em USD 1,87 bilhão em 2025 com uma CAGR de 5,64% projetada até 2030.

Qual tipo de produto está crescendo mais rapidamente na América do Sul?

O chocolate composto amargo está se expandindo a uma CAGR de 7,64% devido aos seus benefícios percebidos à saúde e preço acessível.

Qual país registrará o maior crescimento até 2030?

A Colômbia lidera com uma CAGR de 6,93%, apoiada por incentivos governamentais e crescente consumo doméstico de lanches.

Qual fator-chave impulsiona a adoção de coberturas compostas no segmento de sorvetes?

Qual fator-chave impulsiona a adoção de coberturas compostas no segmento de sorvetes?

Página atualizada pela última vez em: