Tamanho e Participação do Mercado de Aditivos Alimentares da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 11.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aditivos Alimentares da América do Sul por Mordor Intelligence

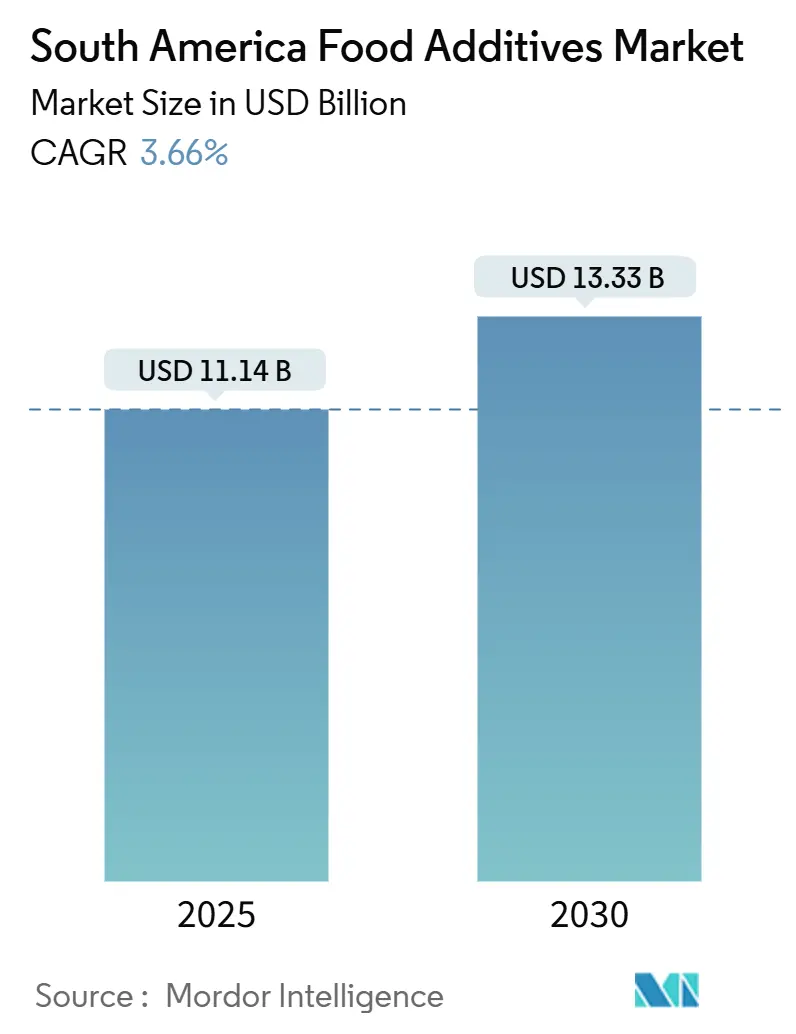

O tamanho do mercado de aditivos alimentares da América do Sul, avaliado em USD 11,14 bilhões em 2025, está projetado para alcançar USD 13,33 bilhões até 2030, crescendo a uma TCAC de 3,66%. Este crescimento é impulsionado pelo papel do Brasil como o maior hub de processamento de alimentos da região, aliado a uma preferência sustentada do consumidor por alimentos de conveniência e uma demanda crescente por alternativas de rótulo limpo que atendam aos padrões de sabor, segurança e nutrição. Os adoçantes de volume continuam a dominar o mercado; no entanto, a crescente adoção de corantes naturais e formatos líquidos destaca uma mudança em direção a soluções de maior valor e inovadoras. Pressões regulatórias, particularmente em relação ao conteúdo de açúcar e conservantes sintéticos, estão acelerando ciclos de reformulação, obrigando os fabricantes a se adaptarem. Além disso, tecnologias emergentes como processamento de alta pressão (HPP) estão permitindo métodos de conservação com menos aditivos, alinhando-se com as preferências em evolução dos consumidores. O cenário competitivo permanece moderadamente intenso, fornecendo oportunidades para players regionais e multinacionais globais expandirem sua presença através de parcerias estratégicas e estratégias de fornecimento localizadas, garantindo um equilíbrio entre inovação e demandas do mercado.

Principais Conclusões do Relatório

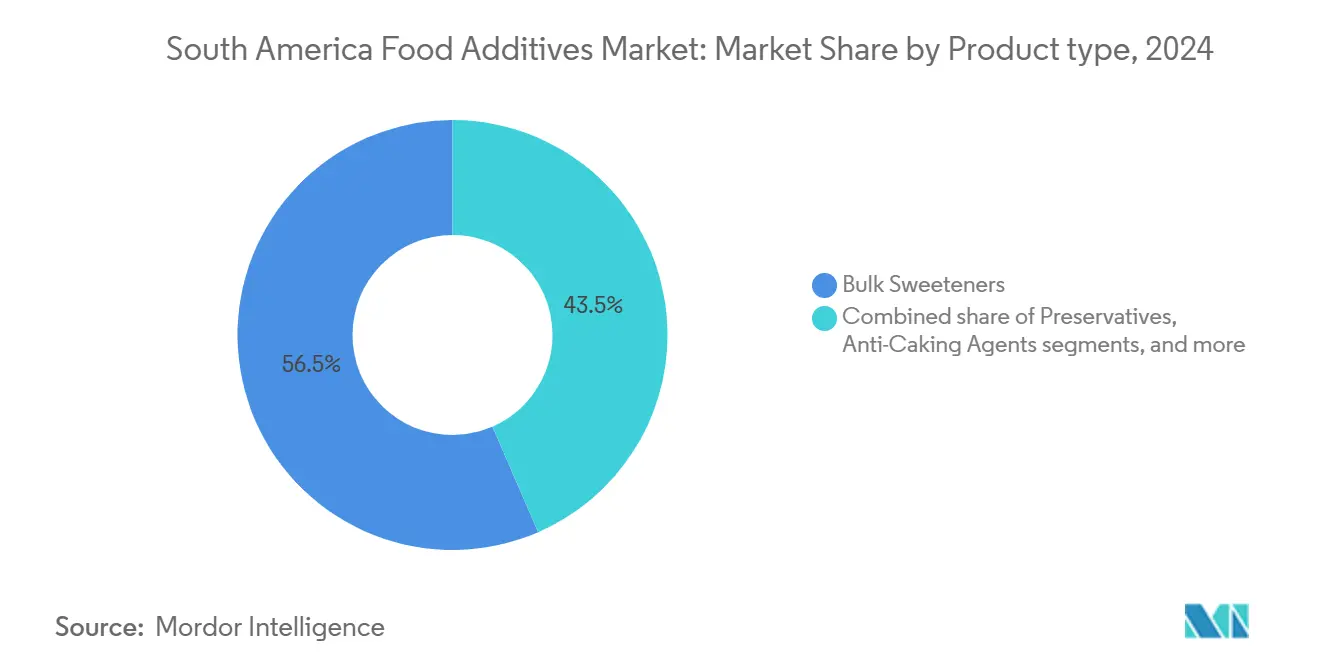

- Por tipo de produto, os adoçantes de volume comandaram uma participação de 56,53% do mercado de aditivos alimentares da América do Sul em 2024, enquanto os corantes alimentares estão previstos para expandir a uma TCAC de 4,69% até 2030.

- Por forma, o segmento seco garantiu 63,99% de participação do mercado de aditivos alimentares da América do Sul em 2024, enquanto formatos líquidos estão projetados para crescer a uma TCAC de 5,15% até 2030.

- Por origem, aditivos sintéticos detiveram 63,47% da participação de receita em 2024; alternativas naturais são esperadas para registrar uma TCAC de 4,83% até 2030.

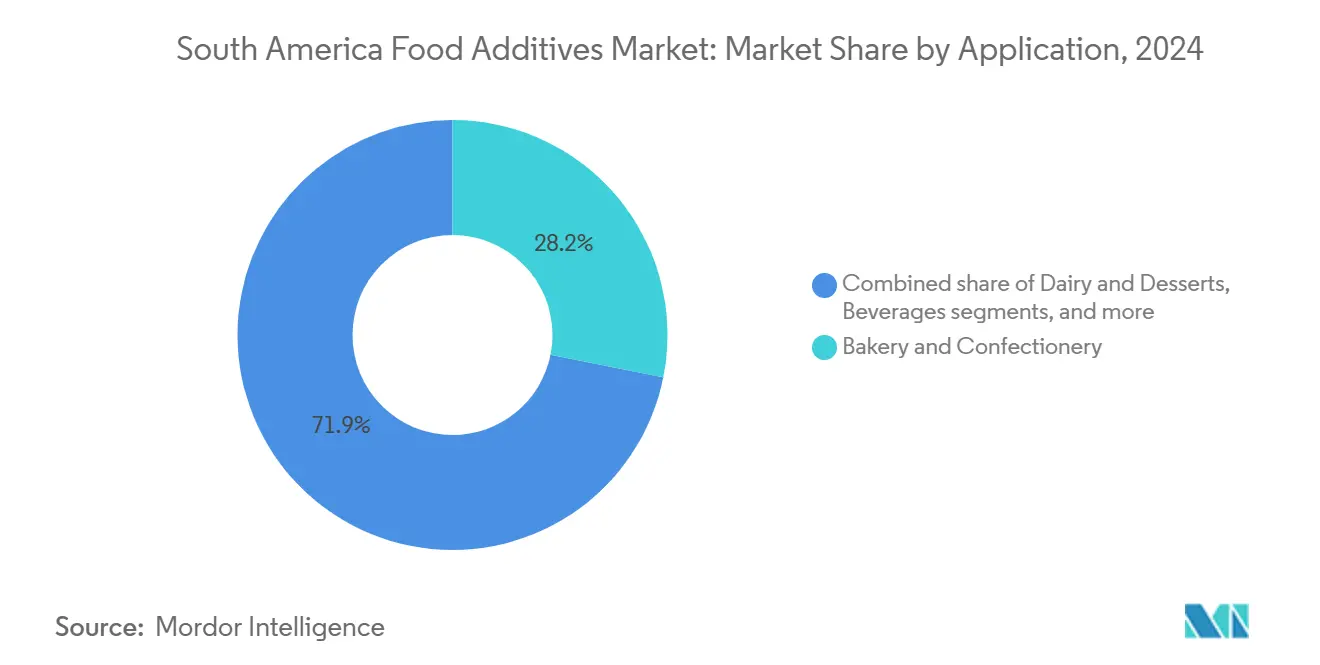

- Por aplicação, panificação e confeitaria lideraram com 28,15% de participação de receita em 2024, enquanto laticínios e sobremesas estão definidos para subir a uma TCAC de 5,66% até 2030.

- Por geografia, o Brasil capturou uma participação de 53,39% do mercado de aditivos alimentares da América do Sul em 2024 e está projetado para avançar a uma TCAC de 4,04% até 2030.

Tendências e Insights do Mercado de Aditivos Alimentares da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda crescente por alimentos embalados e processados | +1.2% | Brasil, Argentina, Chile mercados centrais | Médio prazo (2-4 anos) |

| Preferência do consumidor por sabor e aparência aprimorados | +0.8% | Regional, mais forte em centros urbanos | Curto prazo (≤ 2 anos) |

| Crescente popularidade de alimentos à base de plantas | +0.9% | Brasil, Argentina, com expansão para o Chile | Médio prazo (2-4 anos) |

| Inovações tecnológicas transformando a indústria de processamento de alimentos | +0.6% | Brasil, Chile primeiros adotantes | Longo prazo (≥ 4 anos) |

| Amplificação da preferência do consumidor por alimentos e bebidas fortificados e funcionais | +0.7% | Regional, liderado pelo Brasil | Médio prazo (2-4 anos) |

| Crescentes preferências do consumidor por melhoria no sabor e textura dos alimentos | +0.5% | Foco regional em segmentos premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Alimentos Embalados e Processados

Em 2024, o setor de processamento de alimentos do Brasil está preparado para um crescimento substancial, refletindo uma expansão significativa impulsionada por preferências em evolução dos consumidores em toda a América do Sul. O setor, compreendendo mais de 37.700 empresas-principalmente pequenas e médias empresas-cria demanda generalizada por aditivos especializados que melhoram a estabilidade na prateleira e aumentam o apelo ao consumidor. Mudanças comportamentais pós-COVID aceleraram tendências de culinária caseira enquanto simultaneamente aumentaram a demanda por alternativas embaladas premium. Esta tendência dupla está fomentando crescimento nos segmentos de conservantes e realçadores de sabor, à medida que os consumidores buscam conveniência sem comprometer a qualidade. A análise do USDA destaca que fabricantes brasileiros estão cada vez mais adotando ingredientes de alto desempenho para diferenciar seus produtos em um mercado varejista intensamente competitivo. Adicionalmente, a urbanização contínua nas principais cidades sul-americanas está amplificando esta demanda[1]United States Department of Agriculture, " Food Processing Ingredients Annual", www.apps.fas.usda.gov. Consumidores urbanos estão priorizando conveniência, qualidade consistente e opções prontas para consumo sobre métodos tradicionais de preparo fresco, impulsionando ainda mais a inovação e diversificação dentro do setor. Estes fatores coletivamente sublinham a transformação dinâmica da indústria de processamento de alimentos do Brasil, posicionando-a como um player chave em atender aos padrões de consumo em evolução da região.

Preferência do Consumidor por Sabor e Aparência Aprimorados

Os mercados alimentares da América do Sul estão experimentando uma revolução sensorial, impulsionada por consumidores que exigem perfis de sabor de qualidade de restaurante em produtos embalados. Entre os aditivos alimentares, os corantes se destacam como o segmento de crescimento mais rápido, com uma TCAC projetada de 4,69% até 2030. Este crescimento é alimentado pela influência crescente das redes sociais na apresentação de alimentos, que elevou as expectativas dos consumidores por produtos visualmente atraentes. Insights da Organização Industria Alimentaria destacam uma mudança significativa nas preferências dos consumidores em direção a corantes naturais derivados de frutas, vegetais e especiarias. Esta tendência alinha com a demanda crescente por opções mais saudáveis e sustentáveis. Avanços em tecnologias de encapsulação e inovações biotecnológicas estão acelerando ainda mais a adoção de corantes naturais ao melhorar sua estabilidade e sustentabilidade. Adicionalmente, estruturas regulatórias regionais em evolução na América Latina estão desempenhando um papel fundamental em promover a transição para alternativas naturais. Estes desenvolvimentos criam oportunidades substanciais para empresas capazes de combinar apelo visual com posicionamento de rótulo limpo, atendendo tanto aos requisitos regulatórios quanto às expectativas dos consumidores.

Crescente Popularidade de Alimentos à Base de Plantas

O mercado de alimentos à base de plantas da América do Sul está experimentando crescimento rápido, evoluindo além de segmentos vegetarianos tradicionais para direcionar consumidores flexitarianos, que são críticos para a adoção generalizada de proteínas alternativas e aditivos associados. Startups brasileiras, como Fazenda Futuro e NotCo, estão liderando esta transformação utilizando ingredientes de origem local e métodos de produção sustentáveis para criar alternativas inovadoras à base de plantas. A demanda por produtos sem glúten e livre de alérgenos está crescendo, com certificações como Sin TACC na Argentina se tornando cada vez mais importantes entre consumidores conscientes da saúde que buscam transparência e segurança em suas escolhas alimentares. Além disso, emulsificantes naturais e realçadores de sabor à base de plantas estão emergindo como componentes indispensáveis para replicar a textura, sabor e apelo sensorial geral de alternativas de carne e laticínios. Esta tendência está impulsionando uma demanda em cascata por aditivos especializados que não apenas oferecem experiências sensoriais autênticas, mas também se alinham com expectativas de rótulo limpo. Mercados urbanos, em particular, estão na vanguarda desta mudança, à medida que o crescimento da conscientização ambiental e preocupações com sustentabilidade influenciam significativamente as decisões de compra dos consumidores.

Inovações Tecnológicas Transformando a Indústria de Processamento de Alimentos

A tecnologia de Processamento de Alta Pressão (HPP) está ganhando tração no Chile, Peru, Brasil, Colômbia e Equador, sinalizando uma mudança transformadora em direção a métodos de conservação que minimizam aditivos enquanto mantêm a integridade nutricional e sensorial dos produtos alimentícios. Segundo o Mundo EXPO PACK, esta técnica de pasteurização a frio efetivamente inativa microorganismos sem comprometer as características frescas dos produtos, reduzindo assim a dependência de conservantes químicos. No entanto, a implementação bem-sucedida da tecnologia HPP requer condições específicas, incluindo a manutenção de uma cadeia de frio robusta e o uso de embalagens flexíveis e resistentes à água. Estes requisitos estão impulsionando inovação em formulações de aditivos que são compatíveis com tais condições, abrindo novas avenidas para desenvolvimento de produtos. No Brasil, o setor agronegócio está aproveitando IA preditiva para aprimorar processamento de dados e antecipar eventos climáticos, melhorando significativamente a eficiência operacional no fornecimento e processamento de ingredientes. Estes avanços permitem aplicações precisas de aditivos, minimizando desperdício enquanto garantem qualidade consistente do produto e padrões de segurança aprimorados.

Análise de Impacto de Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescentes preocupações com saúde impulsionam conscientização do consumidor sobre doenças relacionadas ao açúcar | -0.4% | Regional, mais forte no Brasil urbano, Argentina | Curto prazo (≤ 2 anos) |

| Mudança no interesse do consumidor de conservantes sintéticos | -0.3% | Regional, liderado por segmentos premium | Médio prazo (2-4 anos) |

| Alimentos frescos de origem local estão ganhando atenção do consumidor | -0.2% | Centros urbanos no Brasil, Chile, Argentina | Médio prazo (2-4 anos) |

| Crescente preferência do consumidor por produtos "Sem Açúcar Adicionado" ou "Naturalmente Adoçados" | -0.3% | Regional, mais forte em demografias conscientes da saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações com Saúde Impulsionam Conscientização do Consumidor sobre Doenças Relacionadas ao Açúcar

A epidemia crescente de obesidade na América do Sul, conforme relatado pela Organização Pan-Americana da Saúde, está alterando significativamente os padrões de uso de adoçantes e impulsionando estratégias de reformulação dentro da indústria de processamento de alimentos[2]Pan America Health Organization, "Ultra-processed food and drink products in Latin America: Trends, impact on obesity, policy implications", www.iris.paho.org. O consumo de alimentos ultraprocessados cresceu substancialmente em 13 países latino-americanos, contribuindo para taxas crescentes de obesidade e maior prevalência de doenças crônicas não transmissíveis. Esta mudança na conscientização sobre saúde está criando desafios duplos para o mercado: uma necessidade premente por soluções de redução de açúcar e ceticismo elevado do consumidor em relação a adoçantes artificiais. No Brasil, o Ministério da Saúde relatou que aproximadamente 24,3% da população adulta estava obesa em 2023, destacando a urgência de abordar estas preocupações com saúde. Enquanto isso, o setor de processamento de alimentos do Chile está se adaptando a regulamentações rigorosas que exigem rotulagem para produtos com alto teor de açúcar e gordura. Segundo a análise do USDA do mercado chileno, estas regulamentações estão impulsionando inovação em formulações de produtos para evitar rótulos de advertência. Este ambiente regulatório está fomentando oportunidades para adoçantes naturais como stevia, que é nativo do Paraguai e Brasil, enquanto simultaneamente limita o crescimento de adoçantes de volume tradicionais que atualmente dominam o mercado. O cenário em evolução sublinha a necessidade da indústria de processamento de alimentos equilibrar conformidade regulatória, preferências dos consumidores e inovação orientada pela saúde.

Mudança no Interesse do Consumidor de Conservantes Sintéticos

A preferência crescente dos consumidores por produtos de rótulo limpo reflete uma desconfiança mais profunda de aditivos sintéticos devido aos seus riscos percebidos de saúde a longo prazo. Esta tendência apresenta desafios significativos de formulação para fabricantes que tradicionalmente dependeram de métodos de conservação sintéticos econômicos. É notado que alguns dos conservantes alimentares sintéticos, como nitratos, nitritos, benzoato de sódio e sorbato de potássio, levam a sérias preocupações com saúde, incluindo câncer, obesidade e asma. Como resultado, os consumidores estão cada vez mais favorecendo extratos naturais à base de plantas com propriedades antibacterianas e antioxidantes. No entanto, a transição para conservantes naturais é complexa, pois eles frequentemente não podem substituir alternativas sintéticas em base um-para-um. Esta mudança requer que fabricantes adotem estratégias de reformulação abrangentes, que podem afetar atributos críticos do produto como sabor, textura e vida útil. A pesquisa de consumidor da Ingredion em 2024 revela que 75% dos consumidores agora são mais deliberados em suas escolhas alimentares, com 78% dispostos a pagar um prêmio por produtos com alegações naturais. Esta tendência sublinha uma segmentação clara do mercado entre consumidores sensíveis ao preço e aqueles priorizando decisões conscientes da saúde, criando oportunidades e desafios para fabricantes navegando este cenário em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Adoçantes de Volume Dominam Apesar da Mudança Natural

Em 2024, Adoçantes de Volume dominam o mercado com uma participação de 56,53%, refletindo a base de manufatura de bebidas e confeitaria bem estabelecida da América do Sul, que depende de soluções de adoçamento econômicas para produção em larga escala. A liderança deste segmento é principalmente impulsionada por padrões de consumo regionais favorecendo bebidas adoçadas e produtos de confeitaria tradicionais, com a extensa rede de produção de refrigerantes do Brasil servindo como contribuinte chave. Além disso, Substitutos de Açúcar e Conservantes emergem como segmentos secundários vitais, atendendo à demanda crescente do consumidor por alternativas conscientes da saúde e a necessidade de vida útil estendida do produto. Agentes Anti-aglomerantes, Enzimas e Acidulantes atendem aplicações industriais de nicho, enquanto Hidrocoloides desempenham um papel crítico em aprimorar textura em diversas categorias alimentares, adicionando versatilidade ao mercado.

Corantes Alimentares representam o segmento de crescimento mais rápido, com uma TCAC projetada de 4,69% até 2030. Este crescimento é impulsionado pela influência crescente das redes sociais na estética alimentar e preferências em evolução dos consumidores por produtos visualmente atraentes. Uma mudança significativa em direção a corantes naturais é evidente, com alternativas derivadas de frutas, vegetais e especiarias ganhando momento. Esta tendência é apoiada por avanços em tecnologias de encapsulação e biotecnologia, que aprimoram a funcionalidade e apelo de corantes naturais. A adoção destas alternativas alinha com princípios de economia circular ao utilizar subprodutos alimentares para extração de pigmentos, enquanto também atende requisitos regulatórios que favorecem cada vez mais soluções naturais. Enquanto isso, Emulsificantes, junto com Sabores e Realçadores Alimentares, continuam a crescer de forma constante, impulsionados pela indústria de alimentos processados em expansão da região e o foco crescente na inovação de produtos à base de plantas, garantindo crescimento sustentado do mercado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Forma: Dominância Seca Desafiada pela Inovação Líquida

Em 2024, aditivos secos detêm uma participação significativa de 63,99% do mercado, refletindo a dependência da América do Sul em soluções à base de pó devido às suas vantagens práticas. Estes aditivos oferecem vida útil estendida, custos de transporte reduzidos e armazenamento simplificado, que são críticos no gerenciamento das condições climáticas diversas e frequentemente desafiadoras da região. Adicionalmente, aditivos secos se alinham perfeitamente com a infraestrutura de cadeia de suprimentos estabelecida da região e processos de manufatura, particularmente em países com redes logísticas subdesenvolvidas. A estabilidade deste segmento fornece uma solução econômica para aplicações sensíveis ao preço enquanto apoia as operações de processamento em volume que dominam grande parte da indústria de manufatura alimentar da América do Sul. A preferência por aditivos secos também deriva de sua compatibilidade com sistemas de manufatura tradicionais, garantindo interrupção mínima e desempenho consistente.

Conversamente, aditivos líquidos estão experimentando crescimento rápido, com uma TCAC projetada de 5,15% até 2030. Esta expansão é impulsionada por avanços na indústria de bebidas e melhorias em eficiências de processamento que favorecem a integração de aditivos líquidos. Inovações tecnológicas em sistemas de conservação e manuseio líquidos permitiram dosagem precisa, consistência aprimorada do produto e processos de manufatura simplificados. Por exemplo, a instalação de pectina de USD 150 milhões da Cargill em Bebedouro, Brasil, destaca a mudança em direção a tecnologias de processamento compatíveis com líquidos que reduzem complexidade enquanto aprimoram funcionalidade. Aditivos líquidos também oferecem características superiores de dispersão e tempos de integração mais rápidos, tornando-os particularmente valiosos em ambientes de produção de alto volume. Estes ganhos de eficiência se traduzem diretamente em vantagens de custo, alimentando ainda mais a adoção de aditivos líquidos em indústrias priorizando otimização operacional e qualidade do produto.

Por Origem: Liderança Sintética Enfrenta Disrupção Natural

Em 2024, aditivos sintéticos dominam o mercado com uma participação de 63,47%, impulsionados por sua eficácia de custo e cadeias de suprimento robustas que apoiam produção alimentar em larga escala na América do Sul. A liderança deste segmento é resultado de décadas de avanços industriais que priorizaram eficiência funcional e acessibilidade sobre a origem dos ingredientes. Conservantes, emulsificantes e corantes sintéticos são amplamente adotados devido à sua capacidade de oferecer qualidade consistente, estender vida útil e atender às expectativas de preço dos consumidores em uma região caracterizada por níveis de renda diversos e condições de mercado competitivas.

Conversamente, aditivos naturais estão experimentando crescimento significativo, com uma TCAC projetada de 4,83% até 2030. Este crescimento reflete uma inclinação crescente do consumidor em direção a produtos de rótulo limpo e estruturas regulatórias que favorecem cada vez mais alternativas naturais. Consumidores sul-americanos estão mostrando disposição para pagar preços premium por produtos com alegações naturais, criando oportunidades lucrativas para fabricantes capazes de oferecer soluções naturais autênticas. A rica biodiversidade da região, particularmente no cultivo de stevia no Paraguai e Brasil, posiciona a América do Sul como um player chave no mercado global de adoçantes naturais. No entanto, a mudança em direção a aditivos naturais apresenta desafios para fabricantes, que devem desenvolver alternativas que correspondam ao desempenho de contrapartes sintéticas enquanto mantêm competitividade de custo. Esta dinâmica está impulsionando inovação em métodos de extração e tecnologias de processamento, permitindo que fabricantes atendam demandas em evolução dos consumidores e requisitos regulatórios de forma eficaz.

Por Aplicação: Liderança de Panificação com Aceleração de Laticínios

Em 2024, o segmento de Panificação e Confeitaria lidera o mercado com uma participação de 28,15%, impulsionado por seu uso extensivo de aditivos como conservantes, emulsificantes, corantes e realçadores de sabor. Esta dominância é atribuída à forte preferência cultural da América do Sul por produtos de panificação e as complexidades técnicas envolvidas em alcançar a textura, aparência e vida útil estendida desejadas nestes produtos. Adicionalmente, Bebidas, Carnes e Produtos Cárneos, e Sopas, Molhos e Temperos servem como aplicações secundárias significativas, cada uma requerendo soluções de aditivos customizadas para abordar necessidades de conservação, realce de sabor e modificação de textura.

O segmento de Laticínios e Sobremesas é o de crescimento mais rápido, com uma TCAC projetada de 5,66% até 2030. Este crescimento é apoiado pelo consumo crescente de proteína e a popularidade crescente de alimentos funcionais na região. Segundo a pesquisa do Kerry Group de 2024 na América Latina, prioridades do consumidor como saúde digestiva (65%), saúde do coração (63%) e saúde cognitiva (61%) estão impulsionando inovação em produtos lácteos. O segmento se beneficia da demanda crescente por produtos lácteos probióticos e funcionais, que dependem de estabilizadores avançados, emulsificantes e sistemas de sabor. Além disso, a expansão da Univar da distribuição de ingredientes lácteos da Leprino Foods para Brasil e México destaca o fortalecimento da infraestrutura para apoiar aplicações especializadas de aditivos lácteos, impulsionando ainda mais o crescimento do segmento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

Em 2024, o Brasil comanda uma participação dominante de 53,39% do mercado de aditivos alimentares da América do Sul, projetando uma TCAC de 4,04% até 2030. Este crescimento deriva da estatura do Brasil como o principal hub de processamento de alimentos da região, ostentando receita do setor de USD 233 bilhões. Com mais de 37.700 empresas, principalmente pequenas e médias empresas, a indústria de processamento de alimentos do Brasil impulsiona uma demanda robusta por aditivos especializados em diversas aplicações. A cadeia de suprimentos agrícolas do Brasil, perfeitamente integrada, fortalece a produção de aditivos essenciais. Um exemplo é a instalação de pectina da Cargill em Bebedouro, que fornece citros localmente para sua distribuição global de pectina. Além disso, o órgão regulatório do Brasil, ANVISA, não apenas enfatiza segurança e conformidade, mas também defende inovação, especialmente em aditivos naturais, amplificando a trajetória de crescimento do mercado.

A Argentina, o segundo maior mercado da região, colhe benefícios de suas exportações agrícolas robustas e um cenário de processamento de alimentos doméstico florescente. Esta expansão estimulou uma demanda elevada por aditivos premium, especialmente em produtos de valor agregado. A proeminência do setor de alimentos e bebidas da Argentina atraiu corporações multinacionais, abrindo caminho para fornecedores especializados de aditivos atenderem às demandas dinâmicas do mercado. Insights do USDA revelam que aditivos alimentares, sabores e adoçantes estão ganhando tração rapidamente, particularmente entre marcas premium visando consumidores afluentes. A tendência crescente de alimentos orgânicos e à base de plantas sublinha uma mudança do consumidor em direção à saúde e nutrição, fortalecendo o apetite por aditivos naturais. Embora a adesão da Argentina ao MERCOSUL simplifique o comércio regional, complexidades regulatórias ainda desafiam fabricantes de aditivos visando penetração mais ampla no mercado.

O Chile está se posicionando como um mercado de crescimento fundamental, com seu setor de processamento de alimentos constituindo 24,15% das exportações da nação em 2024. A expansão da indústria é impulsionada por um apetite crescente do consumidor por escolhas alimentares mais saudáveis e uma ênfase pronunciada na sustentabilidade. Mandatos regulatórios, como a rotulagem compulsória de alto teor de açúcar e gordura, catalisaram inovações em formulações de aditivos. As descobertas do USDA sublinham a crescente ênfase do consumidor chileno na qualidade e rastreabilidade em ingredientes alimentares. O Acordo de Livre Comércio EUA-Chile oferece aos fornecedores internacionais de aditivos uma entrada simplificada, ressoando com a demanda do setor alimentar orientado para exportação do Chile por aditivos de alta qualidade e globalmente conformes. Enquanto isso, outras nações sul-americanas, incluindo Colômbia, Peru e Equador, estão revelando oportunidades, estimuladas pelo crescimento econômico e gostos em evolução dos consumidores. Áreas urbanas nestas nações estão testemunhando um aumento no consumo de alimentos processados, apresentando um cenário maduro para fabricantes de aditivos ampliarem sua presença.

Cenário Competitivo

O mercado de aditivos alimentares da América do Sul apresenta um ambiente diverso e competitivo, com players regionais e internacionais competindo ativamente em várias categorias de aditivos. Empresas líderes como Cargill, Incorporated, Archer Daniels Midland Company, Kerry Group Plc, Givaudan S.A. e BASF SE impulsionam o mercado. Estes players variam de corporações globais com portfólios extensos de produtos a empresas menores focando em ingredientes naturais e funcionais. Esta estrutura competitiva encoraja inovação e competição de preços à medida que empresas trabalham para diferenciar suas ofertas. A demanda crescente do consumidor por aditivos de rótulo limpo e focados na saúde tem provocado novos entrantes e parcerias estratégicas, resultando em uma participação de mercado amplamente distribuída sem um player dominante.

Empresas estão aproveitando tecnologia para manter competitividade. Investimentos em tecnologias de processamento avançadas e sistemas de cadeia de suprimentos digitais estão aprimorando eficiência operacional e garantindo qualidade consistente do produto. Por exemplo, o acordo de distribuição exclusiva da Brenntag com a Cargill para Epicor em julho de 2024 demonstra como parcerias estratégicas integram inovação global de produtos com distribuição regional eficaz.

Oportunidades de crescimento são significativas em segmentos como corantes naturais, emulsificantes à base de plantas e aditivos funcionais alinhados com tendências de saúde e bem-estar. Empresas de biotecnologia desenvolvendo técnicas inovadoras de conservação e processadores locais de ingredientes utilizando a biodiversidade da América do Sul estão emergindo como disruptores. No entanto, desafios de harmonização regulatória em países do MERCOSUR criam barreiras para novos entrantes. Empresas que efetivamente navegam estas complexidades regulatórias estão melhor posicionadas para garantir vantagem competitiva no mercado.

Líderes da Indústria de Aditivos Alimentares da América do Sul

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Kerry Group Plc

-

Givaudan S.A

-

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro 2024: IMCD, um distribuidor global de químicos especializados e ingredientes, assinou um acordo para adquirir 100% do Blumos Group, que opera no Chile, Peru e Argentina e distribui um portfólio abrangente de ingredientes especializados, incluindo aditivos alimentares para os mercados de alimentos, farmacêuticos e industriais na América Latina.

- Abril 2024: Kerry Group expandiu sua linha de produtos com o lançamento de seu novo Tastesense Salt globalmente. A Kerry afirma que suas soluções Tastesense Salt oferecem sal e um sabor salgado rico, sem adicionar sódio, mantendo propriedades essenciais de sabor e replicando impacto salgado, corpo e persistência.

- Março 2024: Sensient Flavors & Extracts lançou SmokeLess Smoke, uma gama de sabores naturais de rótulo limpo cobrindo toda a paleta das notas de sabor defumado mais populares desejadas em produtos culinários gourmet. Segundo a empresa, SmokeLess Smoke está disponível ao redor do mundo para atender preferências regulatórias e de sabor.

- Março 2023: Tate & Lyle fez parceria com IMCD como seu novo parceiro exclusivo na distribuição de ingredientes no Brasil. O propósito desta nova parceria é expandir a oferta da Tate & Lyle de soluções de adoçamento, textura, estabilização e fortificação para as indústrias de alimentos, bebidas, nutrição e suplementos no Brasil.

Escopo do Relatório do Mercado de Aditivos Alimentares da América do Sul

O mercado de aditivos alimentares da América do Sul é segmentado por tipo em conservantes, adoçantes, emulsificantes, agentes anti-aglomerantes, enzimas, hidrocoloides, sabores alimentares e realçadores, cor alimentar e acidulantes alimentares. Além disso, o estudo fornece uma análise do mercado de aditivos alimentares nos mercados emergentes e estabelecidos da região da América do Sul, incluindo Brasil, Argentina e o Resto da América do Sul.

| Conservantes |

| Adoçantes de Volume |

| Substitutos de Açúcar |

| Emulsificantes |

| Agentes Anti-aglomerantes |

| Enzimas |

| Hidrocoloides |

| Sabores e Realçadores Alimentares |

| Corantes Alimentares |

| Acidulantes |

| Seca |

| Líquida |

| Natural |

| Sintética |

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Carnes e Produtos Cárneos |

| Sopas, Molhos e Temperos |

| Outras Aplicações |

| Brasil |

| Argentina |

| Chile |

| Resto da América do Sul |

| Por Tipo de Produto | Conservantes |

| Adoçantes de Volume | |

| Substitutos de Açúcar | |

| Emulsificantes | |

| Agentes Anti-aglomerantes | |

| Enzimas | |

| Hidrocoloides | |

| Sabores e Realçadores Alimentares | |

| Corantes Alimentares | |

| Acidulantes | |

| Por Forma | Seca |

| Líquida | |

| Por Origem | Natural |

| Sintética | |

| Por Aplicação | Panificação e Confeitaria |

| Laticínios e Sobremesas | |

| Bebidas | |

| Carnes e Produtos Cárneos | |

| Sopas, Molhos e Temperos | |

| Outras Aplicações | |

| Por Geografia | Brasil |

| Argentina | |

| Chile | |

| Resto da América do Sul |

Questões Principais Respondidas no Relatório

Qual é o tamanho atual do mercado de aditivos alimentares da América do Sul?

O mercado está avaliado em USD 11,14 bilhões em 2025 e previsto para alcançar USD 13,33 bilhões até 2030 a uma TCAC de 3,66%.

Qual tipo de produto detém a maior participação de receita hoje?

Adoçantes de volume lideram com 56,53% da participação do mercado de aditivos alimentares da América do Sul em 2024.

Qual segmento de aplicação está expandindo mais rapidamente?

Laticínios e sobremesas estão projetados para crescer a uma TCAC de 5,66% até 2030, superando outros segmentos.

Quais questões regulatórias mais influenciam a demanda?

Leis mais rígidas de rotulagem de açúcar e crescente escrutínio de conservantes sintéticos estão impulsionando reformulação em direção a produtos com baixo açúcar e alternativas de conservantes de rótulo limpo.

Página atualizada pela última vez em: