Panorama do Mercado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Visão Geral do Mercado

O tamanho do Mercado de Coberturas GCC foi avaliado em 2,77 bilhões de USD em 2025 e estima-se que cresça de 2,99 bilhões de USD em 2026 para atingir 3,54 bilhões de USD até 2031, a um CAGR de 3,43% durante o período de previsão (2026-2031).

O mercado de coberturas do CCG é sustentado mais por programas de construção apoiados por fundos soberanos do que por ciclos habitacionais de curto prazo, o que confere à demanda um horizonte de planejamento mais longo em toda a região. As aquisições no mercado de coberturas do CCG também estão se afastando da seleção básica de coberturas em direção a sistemas classificados para o clima e com consciência energética, capazes de suportar altas temperaturas, pressão de impermeabilização e normas de construção mais rigorosas. Essa mudança está melhorando os preços realizados porque os incorporadores estão pagando mais pelo desempenho documentado do sistema, maior vida útil e melhor compatibilidade com requisitos de energia solar em telhados e controle térmico. A Arábia Saudita permanece como âncora do mercado de coberturas do CCG devido à sua profundidade de execução em grandes empreendimentos de turismo, residenciais, industriais e de uso misto, enquanto os Emirados Árabes Unidos (EAU) adicionam impulso por meio da conformidade com construções verdes e intensa atividade de construção urbana. Essas condições favorecem fornecedores capazes de oferecer sistemas aprovados, fabricação regional, entrega confiável e suporte técnico para grandes projetos, em vez de apenas produtos de cobertura de commodities.

Principais Conclusões do Relatório

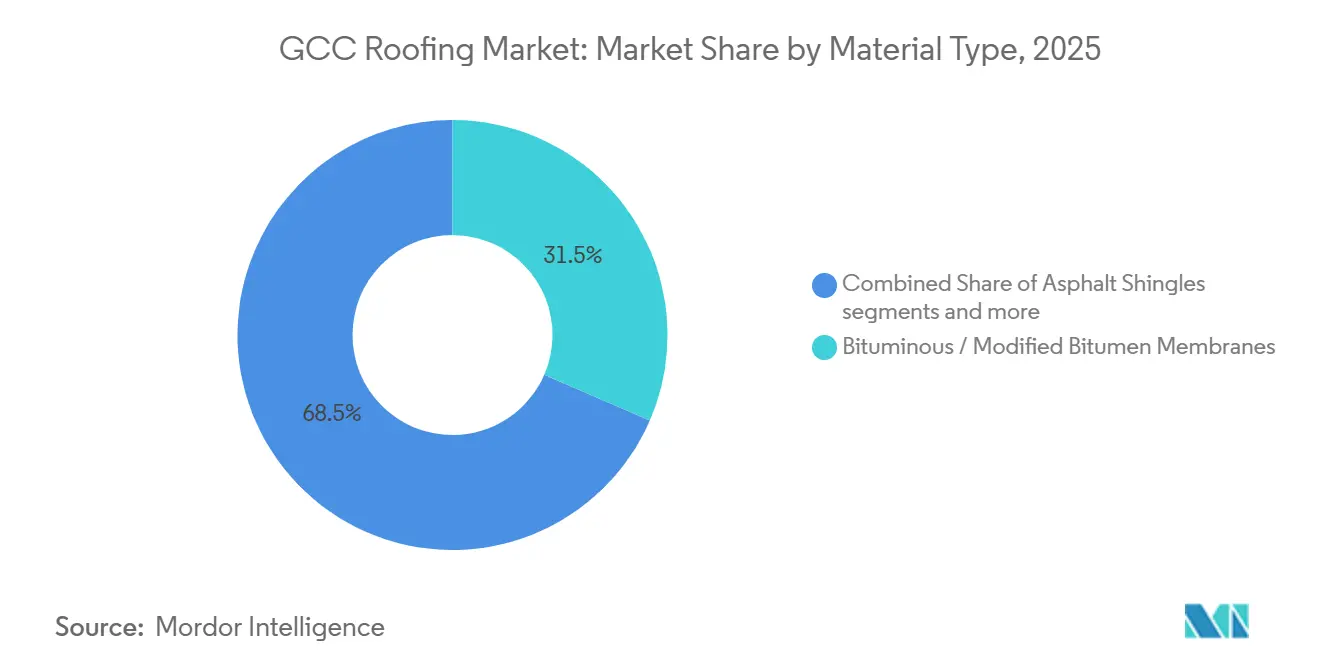

- Por tipo de material, as membranas betuminosas/de betume modificado representaram 31,5% da participação no mercado de coberturas do CCG em 2025, enquanto as coberturas metálicas devem crescer a um CAGR de 5,5% até 2031.

- Por tipo de construção, a nova construção representou 74% do tamanho do mercado de coberturas do CCG em 2025, enquanto as recoberturas e substituições devem se expandir a um CAGR de 5,98% até 2031.

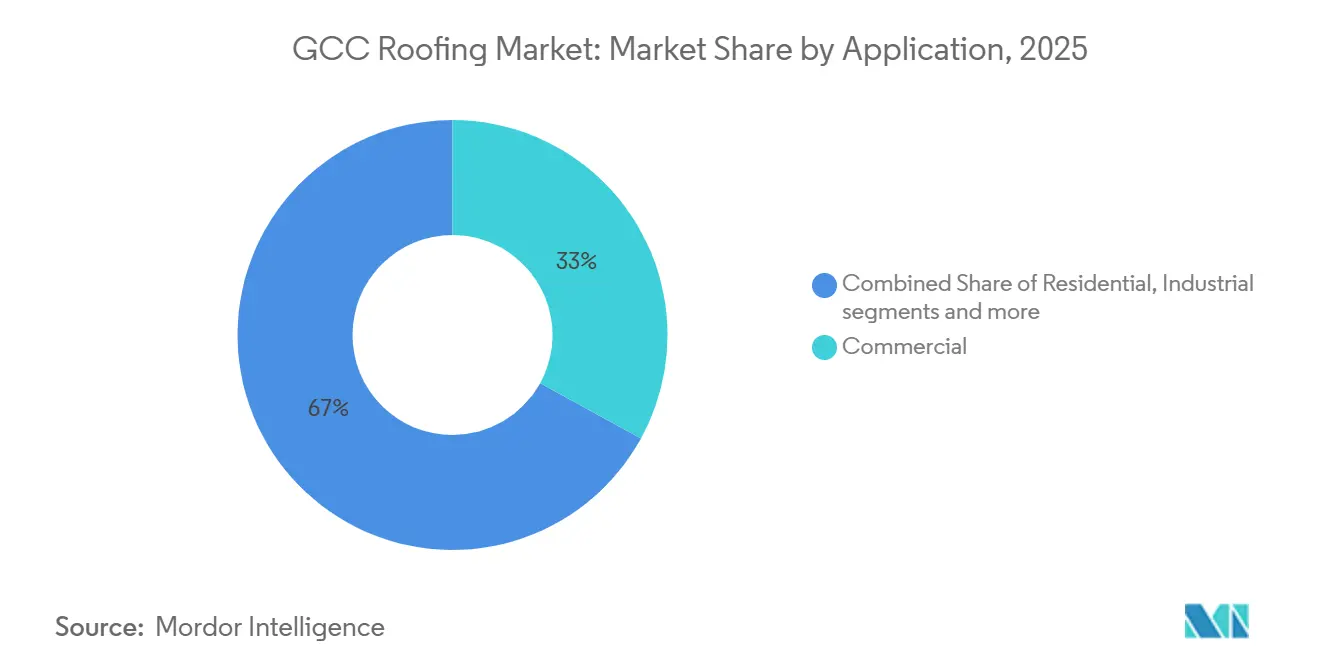

- Por aplicação, as aplicações comerciais representaram 33% do mercado de coberturas do CCG em 2025, enquanto as aplicações industriais avançam a um CAGR de 5,7% até 2031.

- Por geografia, a Arábia Saudita representou 45% do mercado de coberturas do CCG em 2025, enquanto os Emirados Árabes Unidos (EAU) registraram o maior CAGR projetado de 5,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Principais Tendências do Mercado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Megaprojetos do CCG e Crescimento de Infraestrutura Impulsionando a Demanda por Coberturas | +1.2% | Arábia Saudita, EAU, Catar, com repercussão em Omã e Kuwait | Médio prazo (2-4 anos) |

| Normas Mais Rigorosas de Construção Verde e Códigos de Energia do CCG Aumentando a Demanda por Coberturas Isoladas e Reflexivas | +0.8% | EAU, Arábia Saudita, Catar, com relevância mais ampla no CCG | Médio prazo (2-4 anos) |

| Clima Severo do CCG Impulsionando a Demanda por Coberturas Resistentes a UV, Impermeáveis e Termicamente Estáveis | +0.6% | Em todo o CCG, com relevância aguda em zonas de calor interior e cidades costeiras | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Integração de Energia Solar em Telhados | +0.5% | EAU, Arábia Saudita, com expansão para Omã e Catar | Médio prazo (2-4 anos) |

| Crescente Demanda por Reforma e Remediação de Ativos Envelhecidos Apoiando a Demanda por Coberturas de Substituição | +0.4% | Estoque comercial dos EAU, Arábia Saudita, Catar e Kuwait | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Sistemas de Cobertura com Alto Índice de Reflexão Solar e Revestimento Renovável | +0.4% | Arábia Saudita, EAU e distritos comerciais mais amplos do CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos do CCG e o Crescimento da Infraestrutura Estão Impulsionando a Demanda por Coberturas

Megaprojetos e programas soberanos de infraestrutura estão sustentando o mercado de coberturas do CCG em habitação, turismo, transporte, serviços públicos e corredores industriais. A visibilidade da demanda é maior do que nos ciclos liderados por habitação porque os programas emblemáticos avançam por meio de aquisições em fases e permanecem vinculados a agendas de diversificação lideradas pelo Estado. Isso é relevante para coberturas porque projetos como NEOM, Red Sea Global e Qiddiya exigem superfícies de alta refletância, design preparado para energia solar e maior vida útil do que os sistemas padrão de nível contratual. Essa combinação reduz o grupo de fornecedores e concentra mais gastos entre empresas capazes de comprovar desempenho do produto, aprovações e suporte à instalação. Grandes programas de construção vinculados a eventos também adicionam disciplina de prazo, pois os prazos de entrega forçam a qualificação antecipada de fornecedores e o planejamento de capacidade. O resultado é um mercado de coberturas do CCG no qual a execução de infraestrutura de longo ciclo tem mais peso do que as flutuações de curto prazo no sentimento da construção privada.

Normas Mais Rigorosas de Construção Verde e Códigos de Energia do CCG Aumentando a Demanda por Coberturas Isoladas e Reflexivas

Regras de energia para construção mais rigorosas estão movendo o mercado de coberturas do CCG em direção a painéis isolados, membranas reflexivas e conjuntos de cobertura de maior desempenho. A conformidade com o Al Sa'fat 2.0 Silver de Dubai a partir de 2026, o SBC 601 da Arábia Saudita, o quadro Estidama de Abu Dhabi e o Sistema Global de Avaliação de Sustentabilidade (GSAS) do Catar estão todos colocando o desempenho térmico na vanguarda das especificações de cobertura. Essa mudança é importante porque estabelece um piso prático para espessura de isolamento, desempenho de refletância e qualidade do envelope em novos projetos comerciais e industriais. Também aumenta o valor de dados de teste, declarações ambientais e aprovações formais, o que reduz o espaço para fornecedores mais fracos em grandes licitações. À medida que esses quadros se expandem, o mercado de coberturas do CCG torna-se menos orientado por preço e mais orientado por conformidade, especialmente em projetos apoiados por financiamento público ou grandes incorporadores. A adoção pela Organização de Padronização do Golfo da Norma 3000:2025 fortaleceu essa direção e forneceu aos especificadores uma âncora de sustentabilidade regional mais consistente[1]Organização do Golfo para Pesquisa e Desenvolvimento, "A Organização de Padronização do CCG Adota o GSAS como Norma de Construção Verde do Golfo com Workshop em Riade Qualificando 75 Profissionais," GORD, gord.qa.

Clima Severo do CCG Impulsionando a Demanda por Coberturas Resistentes a UV, Impermeáveis e Termicamente Estáveis

O clima severo mantém o risco de desempenho elevado em todo o mercado de coberturas do CCG porque os telhados enfrentam intensa exposição a UV, calor de verão muito elevado, abrasão por areia e salinidade costeira. Essas condições encurtam a vida útil efetiva de sistemas de menor qualidade e aumentam o custo operacional de falhas prematuras para os proprietários de edifícios. O problema não se limita ao calor, pois a cristalização de sal, a exposição à água e as partículas transportadas pelo vento também enfraquecem as superfícies expostas e as camadas de impermeabilização ao longo do tempo. Isso está criando demanda por substituição em ativos instalados durante a onda de construção anterior, especialmente onde materiais de menor qualidade foram originalmente selecionados. Também apoia uma demanda mais forte por sistemas com superfície mineral, revestimento renovável e maior estabilidade a UV, capazes de manter o desempenho em intervalos de serviço mais longos. Pesquisas sobre a degradação da refletividade de telhados frios apoiam o argumento para manutenção ativa e sistemas de telhado exposto de melhor qualidade em climas exigentes.

Demanda Crescente por Integração de Energia Solar em Telhados

A energia solar em telhados está ampliando o escopo endereçável do mercado de coberturas do CCG porque os sistemas de cobertura agora precisam suportar tanto o desempenho de vedação quanto a geração de energia no local. A mudança mais clara está em ativos industriais e de logística, onde os proprietários querem cada vez mais telhados capazes de suportar cargas adicionais, evitar penetrações na membrana e preservar as garantias de impermeabilização após a instalação solar. Esse requisito favorece sistemas metálicos fixados mecanicamente e membranas de camada única em detrimento de sistemas legados que são mais difíceis de adaptar para uso solar de longo prazo. Também leva os fornecedores a pensar no nível do sistema, pois suporte estrutural, refletância térmica, impermeabilização e acesso para manutenção agora precisam funcionar em conjunto. Na prática, a compatibilidade solar está se tornando parte da avaliação padrão em vez de uma atualização opcional em novos projetos e em decisões de recobertura. Isso está gradualmente elevando o limiar de desempenho em todo o mercado de coberturas do CCG, mesmo onde a composição final do volume de coberturas muda apenas em etapas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Matérias-Primas e Dependência de Importações | -0.5% | Em todo o CCG, com relevância aguda na Arábia Saudita e nos EAU | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial de Coberturas Sustentáveis Premium | -0.4% | Projetos comerciais de médio porte da Arábia Saudita, Omã, Bahrein, Kuwait e compradores de pequenas e médias empresas | Médio prazo (2-4 anos) |

| Riscos de Atrasos em Projetos e Recalibração de Gigaprojetos | -0.4% | Arábia Saudita, com repercussão nas cadeias de contratantes dos EAU e do Catar | Médio prazo (2-4 anos) |

| Degradação de Desempenho por Poeira, Salinidade e Exposição à Água | -0.3% | Mercados costeiros do CCG e zonas áridas do interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas e Dependência de Importações

A volatilidade das matérias-primas continua sendo uma restrição ao mercado de coberturas do CCG porque os custos de betume e aço podem mudar rapidamente e comprimir as margens dos fabricantes. Os produtores de betume modificado permanecem expostos à precificação de insumos vinculada ao petróleo, enquanto os fornecedores de coberturas metálicas dependem fortemente de bobinas importadas e condições estáveis de frete. Essa exposição é mais relevante no CCG porque os preços dos projetos são frequentemente fixados antes que os cronogramas de instalação sejam totalmente definidos. Quando as perturbações logísticas afetam as rotas de frete, os produtores de membranas e metais podem enfrentar simultaneamente o aumento do custo de matérias-primas e o risco de entrega. Isso torna a proteção de margens mais difícil para fornecedores sem fabricação local ou maior flexibilidade de fornecimento. Produtores com acesso a fornecimento doméstico ou produção no país, portanto, têm uma vantagem estrutural em competitividade em licitações, controle de prazo de entrega e continuidade do projeto.

Alto Custo Inicial de Coberturas Sustentáveis Premium

O maior custo instalado de coberturas sustentáveis premium desacelera partes do mercado de coberturas do CCG, especialmente em projetos menores e reformas comerciais sensíveis a custos. Sistemas de camada única, conjuntos metálicos isolados e painéis sanduíche de PIR podem oferecer melhor economia ao longo do ciclo de vida, mas muitos compradores ainda priorizam o desembolso inicial de capital em detrimento de economias de longo prazo. A tensão é especialmente evidente nas recoberturas, onde os proprietários devem equilibrar desempenho energético, continuidade operacional e manutenção estrutural dentro de orçamentos limitados. A engenharia de valor no meio do ciclo pode, portanto, rebaixar as especificações de cobertura mesmo quando um sistema de maior qualidade reduziria o risco operacional ao longo do tempo. Os quadros de conformidade nos Emirados Árabes Unidos (EAU) e na Arábia Saudita estão reduzindo o espaço para esses rebaixamentos em algumas categorias de projetos. Mesmo assim, os mercados menores do CCG e os empreendimentos de médio porte permanecem mais vulneráveis à substituição orientada por custo em direção a opções de cobertura de menor desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Membranas Ancoram o Mercado Enquanto os Sistemas Metálicos Aceleram

As membranas betuminosas/de betume modificado detinham 31,5% da participação no mercado de coberturas do CCG em 2025, refletindo o domínio dos telhados planos em edifícios comerciais e industriais na região. Sua liderança também veio da familiaridade madura dos contratantes, ampla disponibilidade de fornecimento e adequação para grandes decks de telhado de baixa inclinação que dominam muitos formatos de projetos do CCG. Produtos modificados com APP com pontos de amolecimento acima de 115°C continuam sendo valorizados porque têm melhor desempenho do que o betume não modificado sob ciclos de temperatura severos e condições expostas. Espera-se que as coberturas metálicas se expandam a um CAGR de 5,5% até 2031, auxiliadas por parques logísticos, instalações de fabricação e edifícios pré-fabricados que valorizam a velocidade de instalação, grandes vãos e eficiência térmica.

Os sistemas de aço com costura em pé e os painéis sanduíche isolados estão ganhando preferência porque combinam controle térmico, clareza estrutural e compatibilidade para montagem solar em uma única construção de telhado. As membranas de camada única também estão ganhando terreno em recoberturas comerciais e industriais, especialmente onde a refletividade de superfície branca, a resistência a UV e a compatibilidade solar estão sendo especificadas em conjunto. Telhas asfálticas, de argila e de concreto permanecem mais limitadas no mercado de coberturas do CCG e estão concentradas em formatos de vilas ou residenciais, onde as linhas de telhado inclinadas ainda são comuns. A cobertura de madeira permanece um nicho porque a conformidade com a segurança contra incêndio e a adequação climática são difíceis de alcançar na maioria dos usos finais do CCG. A categoria Outros inclui sistemas de espuma de poliuretano projetada e revestimentos líquidos elastoméricos aplicados, que se beneficiam da demanda por soluções de telhado plano com revestimento renovável e ciclos de manutenção mais fáceis. Pesquisas sobre fotovoltaicos integrados a edifícios nas condições climáticas da Arábia Saudita apoiam o argumento para conjuntos de telhado frios e estáveis a UV, fortalecendo assim a demanda por sistemas metálicos de alto Índice de Reflexão Solar, TPO e outros sistemas avançados [2]PLOS One, "Avaliação Energética de Sistema de Fotovoltaico Integrado a Edifícios em Edifício Residencial em Conformidade com Código em Climas Dominados por Resfriamento," PLOS One, plos.org .

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Construção: Nova Construção Lidera, Recobertura e Substituição Fechando a Lacuna

A nova construção representou 74% do mercado de coberturas do CCG em 2025, refletindo a escala do desenvolvimento greenfield de habitação, turismo, industrial e uso misto em toda a região. Esse domínio ainda coexiste com uma clara mudança no comportamento de compra à medida que o estoque comercial e industrial anterior atinge os principais intervalos de manutenção. Espera-se que as recoberturas e substituições cresçam a um CAGR de 5,98% até 2031, o que deve aumentar a demanda por sistemas mais leves, fixados mecanicamente e de aplicação a frio que minimizem a perturbação em edifícios ocupados. Esse subsegmento frequentemente suporta preços de venda mais altos porque o risco de garantia, as restrições de acesso ao telhado e a complexidade de instalação são maiores do que em obras greenfield. O principal impulsionador estrutural por trás dessa mudança é direto. Numerosos edifícios construídos durante as décadas de 1990 e início dos anos 2000 estão agora entrando em sua principal janela de substituição.

A demanda por novas construções no setor de coberturas do CCG também está se tornando mais segmentada por nível de projeto, com megaprojetos optando por sistemas de maior vida útil e projetos de médio mercado ainda priorizando prazo de entrega e preço. Os empreendimentos emblemáticos vinculados a planos nacionais de diversificação estão elevando o padrão para períodos de garantia, desempenho de resistência às intempéries e aprovações formais, indo além das ofertas padrão de nível contratual. Essa divisão favorece fornecedores internacionais de sistemas no canal premium, enquanto deixa espaço para fabricantes locais em especificações padrão e trabalhos de contratantes recorrentes. Os contratantes em projetos maiores também preferem cada vez mais sistemas de cobertura aprovados pela FM ou documentados de forma similar porque o risco de especificação é menor e os requisitos de seguro ou do proprietário são mais fáceis de atender. A instalação da Kingspan em Dammam, que produz isolamento de cobertura aprovado pela FM localmente para projetos sauditas, demonstra como os fornecedores estão se aproximando do mercado de coberturas do CCG para atender aos requisitos de conteúdo local e encurtar os ciclos de entrega.

Por Aplicação: Concentração Comercial com Impulso de Crescimento Industrial

As aplicações comerciais representaram 33% do mercado de coberturas do CCG em 2025, apoiadas pela construção concentrada de hotelaria, varejo, escritórios e uso misto nos principais centros urbanos da região. Espera-se que as aplicações industriais cresçam a um CAGR de 5,7% até 2031, tornando-as o caso de uso de crescimento mais rápido no mercado de coberturas do CCG. Esse padrão reflete a expansão de zonas industriais, armazenagem alfandegada, localização de fabricação e crescente atividade de centros de dados na Arábia Saudita e nos Emirados Árabes Unidos (EAU). Edifícios industriais de grande vão também exigem sistemas de cobertura que combinem impermeabilização, controle térmico, clareza estrutural e prontidão para energia solar em escala. Isso torna as aquisições industriais um dos canais mais fortes para painéis metálicos, conjuntos isolados e sistemas de membrana de maior desempenho.

A demanda residencial se beneficia de programas habitacionais e construção de vilas, mas seu menor valor instalado por metro quadrado limita a participação na receita em comparação com o trabalho comercial e industrial. A demanda institucional permanece orientada por especificações porque hospitais, escolas e instalações governamentais dão maior peso ao desempenho ao longo do ciclo de vida, aprovações formais e certeza de manutenção de longo prazo. As aplicações relacionadas à infraestrutura em transporte e serviços públicos adicionam demanda de base estável onde conjuntos de telhado plano ou de baixa inclinação são comuns. A categoria outros permanece menor, mas se beneficia da expansão de aeroportos, metrô, portos e serviços públicos em todo o CCG. Em todo o setor de coberturas do CCG, o crescimento da energia solar em telhados e padrões de sustentabilidade mais rigorosos estão empurrando mais segmentos de aplicação em direção a sistemas de cobertura reflexivos, isolados e com garantia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Arábia Saudita representou 45% do mercado de coberturas do CCG em 2025, tornando-se o maior mercado da região. Sua liderança repousa na amplitude das atividades da Visão 2030 em turismo, desenvolvimento residencial, locais esportivos, corredores industriais e grandes destinos de uso misto. O mercado saudita também se beneficia de uma grande base instalada de edifícios comerciais mais antigos que precisarão de coberturas de substituição à medida que os códigos de energia e os padrões de manutenção se tornem mais rigorosos. A localização está se tornando mais importante porque projetos públicos e privados de grande porte favorecem cada vez mais fornecedores com produção e credenciais de aprovação no reino. A aquisição pela Sika da Gulf Seal, sediada em Riade, em novembro de 2025, refletiu essa lógica e fortaleceu o acesso à demanda saudita por membranas e impermeabilização.

Os Emirados Árabes Unidos (EAU) devem registrar a expansão mais rápida no mercado de coberturas do CCG, com um CAGR de 5,9% projetado para 2026-2031. O crescimento é apoiado pela intensa atividade de construção em Dubai e Abu Dhabi, juntamente com requisitos de especificação mais rigorosos orientados pela sustentabilidade em novos projetos. O mercado também está vendo uma demanda mais forte por conjuntos de cobertura capazes de acomodar energia solar em telhados sem comprometer o desempenho de impermeabilização ou o acesso ao telhado. A concessão pela Nakheel em abril de 2026 de contratos no valor de AED 3,5 bilhões (aproximadamente USD 953 milhões) para 544 vilas na Palm Jebel Ali mostra a escala da construção residencial, que ainda está alimentando a demanda por coberturas em Dubai. Os Emirados Árabes Unidos (EAU) também têm um dos grupos de recobertura mais desenvolvidos da região porque o estoque comercial mais antigo em Dubai e Abu Dhabi está avançando para a idade de substituição.

Catar, Omã, Kuwait e Bahrein juntos compõem o restante do mercado de coberturas do CCG, com o Catar liderando esse grupo por meio de atividades industriais e de manutenção de grandes projetos. O quadro GSAS do Catar também influenciou o padrão de sustentabilidade regional mais amplo, GSO 3000:2025, que apoia especificações de cobertura de maior desempenho nos estados membros. Omã está adicionando demanda por sistemas resistentes a UV e sal devido ao seu perfil de desenvolvimento costeiro e exposição marítima. Kuwait e Bahrein são mercados menores, mas os padrões de aquisição estão gradualmente se alinhando com o mesmo impulso regional em direção a melhor desempenho térmico, de impermeabilização e de durabilidade.

Cenário Competitivo

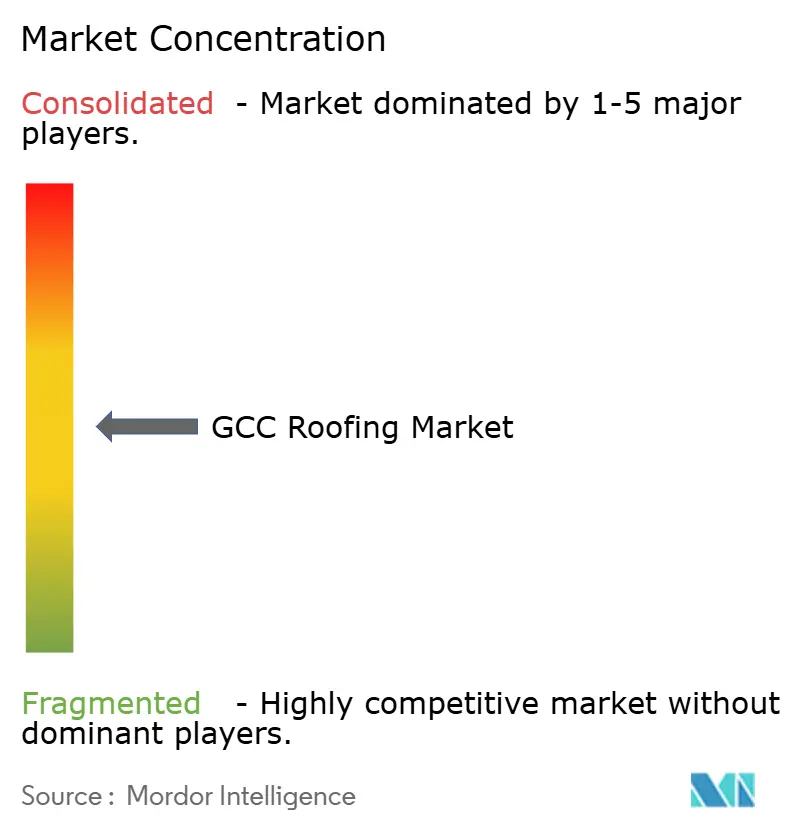

O mercado de coberturas do CCG é moderadamente consolidado. Fornecedores multinacionais como Sika GCC, Kingspan UAE e Izomaks da Saint-Gobain se beneficiam de garantias de sistema, profundidade de aprovação e vínculos de fabricação regional que importam em grandes licitações. Produtores locais como TSSC Group, Bitumat, Awazel, SAHARA Insulation Factory, Arkaz e outros fabricantes estabelecidos permanecem competitivos onde velocidade de entrega, familiaridade dos contratantes e disciplina de preços são decisivas. Isso cria uma estrutura competitiva de duas vias na qual projetos premium recompensam o desempenho documentado do sistema, enquanto projetos de rotina ainda permitem espaço para competição regional de preços. O mercado de coberturas do CCG, portanto, não opera como um espaço de vencedor único, mas está se tornando mais seletivo no topo.

Um movimento estratégico fundamental ocorreu em novembro de 2025, quando a Sika adquiriu a Gulf Seal na Arábia Saudita, obtendo produção local de membranas, alcance de exportação regional e acesso mais forte à demanda vinculada à Visão 2030[3]Sika AG, "A Sika Divulga Resultados do Ano Completo de 2025, Executando Plano para Acelerar o Crescimento," Sika, sika.com. Os resultados anuais completos de 2025 da Sika então reportaram crescimento de dois dígitos no Oriente Médio e África, o que apoiou o argumento para investimento contínuo na região. Outro movimento importante foi a instalação da Kingspan Insulation em Dammam, que adicionou capacidade local para isolamento de cobertura e melhorou a capacidade de resposta de fornecimento para projetos sauditas. O TSSC Group também mantém força estrutural por meio de escala de fabricação e relacionamentos duradouros com contratantes, apoiado pela participação de 30,7% da Gulf Investment Corporation. Esses exemplos mostram que a vantagem competitiva no mercado de coberturas do CCG está cada vez mais vinculada à produção local, ao status de aprovação e à capacidade de atender escopos de projetos complexos, em vez de apenas disponibilidade de produtos.

A próxima área de competição provavelmente se concentrará em telhados preparados para energia solar, sistemas de alto Índice de Reflexão Solar e soluções com revestimento renovável para estoque comercial envelhecido. Fornecedores capazes de combinar impermeabilização, isolamento e compatibilidade solar em uma única oferta estão melhor posicionados à medida que as equipes de aquisição solicitam desempenho integrado de cobertura. Os requisitos de conformidade sob o GSO 3000:2025 e quadros nacionais similares provavelmente ampliarão a lacuna entre fornecedores de nível de especificação e comerciantes de commodities. Isso deve manter o mercado de coberturas do CCG aberto a maior consolidação no topo, mesmo que uma ampla base de instaladores e fabricantes regionais permaneça ativa.

Principais Participantes

TSSC Group

Sika GCC

Bitumat

Izomaks (Saint-Gobain)

Zamil Steel / BCOMS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimento Recente

- Maio de 2026: A Kingspan Insulation inaugurou sua instalação de fabricação em Dammam, Arábia Saudita. A recém-operacional instalação de Dammam da Kingspan Insulation atende ao mercado saudita, produzindo isolamento de dutos de Aquecimento, Ventilação e Ar-Condicionado (AVAC), placas de isolamento para construção e produtos de isolamento de cobertura aprovados pela FM. Esse movimento não apenas reduz a dependência do país em relação às importações, mas também acelera os prazos de entrega para projetos significativos no âmbito da iniciativa Visão 2030.

- Abril de 2026: A Nakheel, subsidiária da Dubai Holding Real Estate, concedeu contratos no valor de mais de AED 3,5 bilhões (USD 953 milhões) à Ginco e à UNEC para a construção de 544 vilas na Palm Jebel Ali. Essa significativa iniciativa de construção residencial está posicionada para impulsionar uma demanda robusta por sistemas de cobertura premium e conjuntos de impermeabilização em Dubai.

- Novembro de 2025: A Sika adquiriu a Gulf Seal (Awazil Al Khaleej Industrial Co.), fabricante sediada em Riade de membranas de impermeabilização betuminosas com mais de 20 anos de presença no mercado do CCG. Essa aquisição fortalece a posição da Sika para atender à crescente demanda por produtos químicos para construção e membranas de cobertura impulsionada pela Visão 2030 e pela Copa do Mundo FIFA 2034.

Escopo do Relatório

O Relatório do Mercado de Coberturas do CCG é Segmentado por Tipo de Material (Telhas Asfálticas, Telhas de Argila e Concreto, Coberturas Metálicas e mais), Tipo de Construção (Nova Construção e Recobertura e Substituição), Aplicação (Residencial, Comercial, Industrial, Institucional e Outros) e Geografia (Emirados Árabes Unidos, Arábia Saudita, Omã, Catar, Kuwait e Bahrein). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Telhas Asfálticas |

| Telhas de Argila e Concreto |

| Coberturas Metálicas |

| Membranas Betuminosas / de Betume Modificado |

| Membranas de Camada Única (TPO, EPDM e PVC) |

| Madeira |

| Outros |

| Nova Construção |

| Recobertura e Substituição |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Outros |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Omã |

| Catar |

| Kuwait |

| Bahrein |

| Por Tipo de Material | Telhas Asfálticas |

| Telhas de Argila e Concreto | |

| Coberturas Metálicas | |

| Membranas Betuminosas / de Betume Modificado | |

| Membranas de Camada Única (TPO, EPDM e PVC) | |

| Madeira | |

| Outros | |

| Por Tipo de Construção | Nova Construção |

| Recobertura e Substituição | |

| Por Aplicação | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Outros | |

| Por Geografia | Emirados Árabes Unidos |

| Arábia Saudita | |

| Omã | |

| Catar | |

| Kuwait | |

| Bahrein |

Principais Questões Respondidas no Relatório

Qual é o valor esperado das coberturas do CCG até 2031?

O mercado de coberturas GCC está projetado para atingir 3,54 bilhões de USD até 2031, crescendo de 2,99 bilhões de USD em 2026 a um CAGR de 3,43% ao longo de 2026-2031.

Qual país lidera a demanda regional?

A Arábia Saudita liderou com 45% de participação em 2025, apoiada por seu grande pipeline de projetos habitacionais, turísticos, industriais e de uso misto.

Por que a recobertura está se tornando mais importante nos países do CCG?

Espera-se que as recoberturas e substituições cresçam a um CAGR de 5,98% porque muitos ativos comerciais e industriais construídos em ciclos anteriores estão atingindo os principais intervalos de manutenção.

Como as regras de sustentabilidade estão mudando a seleção de coberturas na região?

Códigos e normas estão empurrando os compradores em direção a sistemas isolados, reflexivos, preparados para energia solar e melhor documentados, o que está elevando a demanda por conjuntos de cobertura de nível de especificação.

Página atualizada pela última vez em: