Tamanho e Participação do Mercado de Construção da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

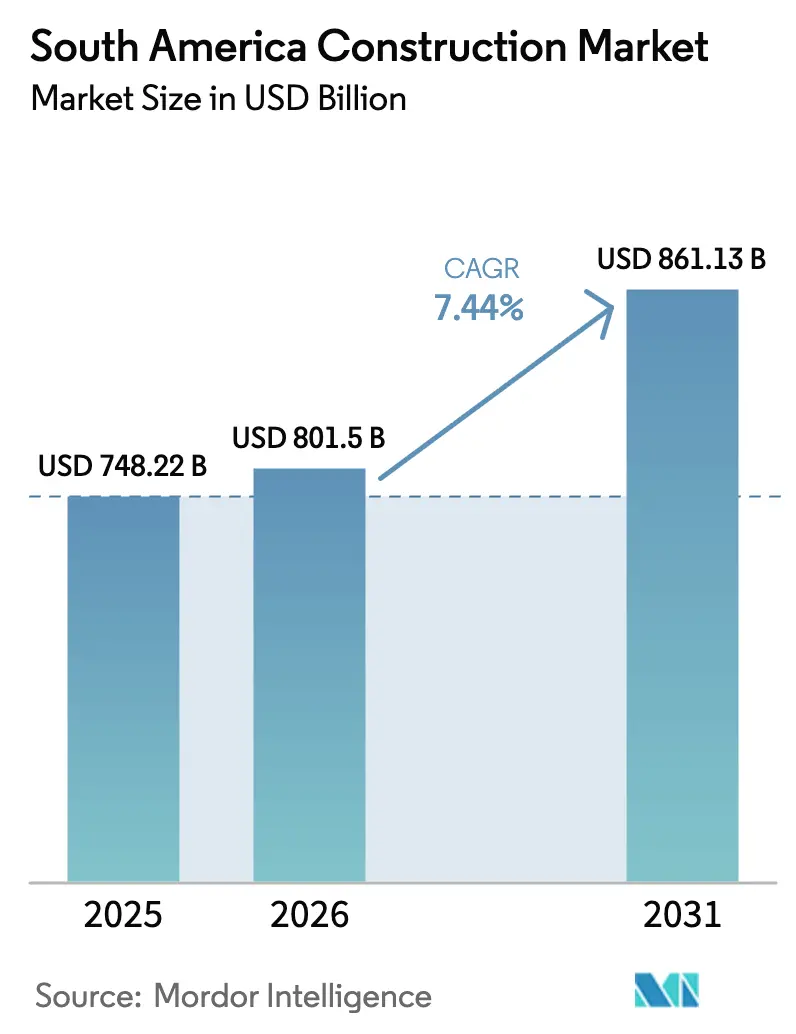

| Tamanho do mercado no ano base (2025) | 748.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 801.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 861.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.44% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da América do Sul por Mordor Intelligence

Análise do Mercado de Construção da América do Sul por Mordor Intelligence

O tamanho do mercado de construção da América do Sul foi avaliado em USD 748,22 bilhões em 2025 e estima-se que cresça de USD 801,5 bilhões em 2026 para atingir USD 861,13 bilhões até 2031, a um CAGR de 7,44% durante o período de previsão (2026-2031). Ciclos de políticas favoráveis, um aumento nos programas de infraestrutura com títulos sustentáveis e uma maior participação do setor privado estão remodelando os fluxos de capital para corredores de transporte, ativos de transição energética e habitação social resiliente.

O marco do Novo PAC do Brasil está concentrando contratos de engenharia, aquisição e construção (EPC), que agora incorporam supervisão por gêmeo digital e divulgação orçamentária em tempo real. Chile, Colômbia e Peru complementam esse impulso com incentivos fiscais para plantas de dessalinização, extensões de metrô e adutoras de água em áreas de mineração. Ao mesmo tempo, os métodos modernos de pré-fabricação e construção modular estão ganhando espaço à medida que a escassez de mão de obra qualificada e os cronogramas apertados desafiam as técnicas tradicionais de concretagem no local em toda a região.

Principais Conclusões do Relatório

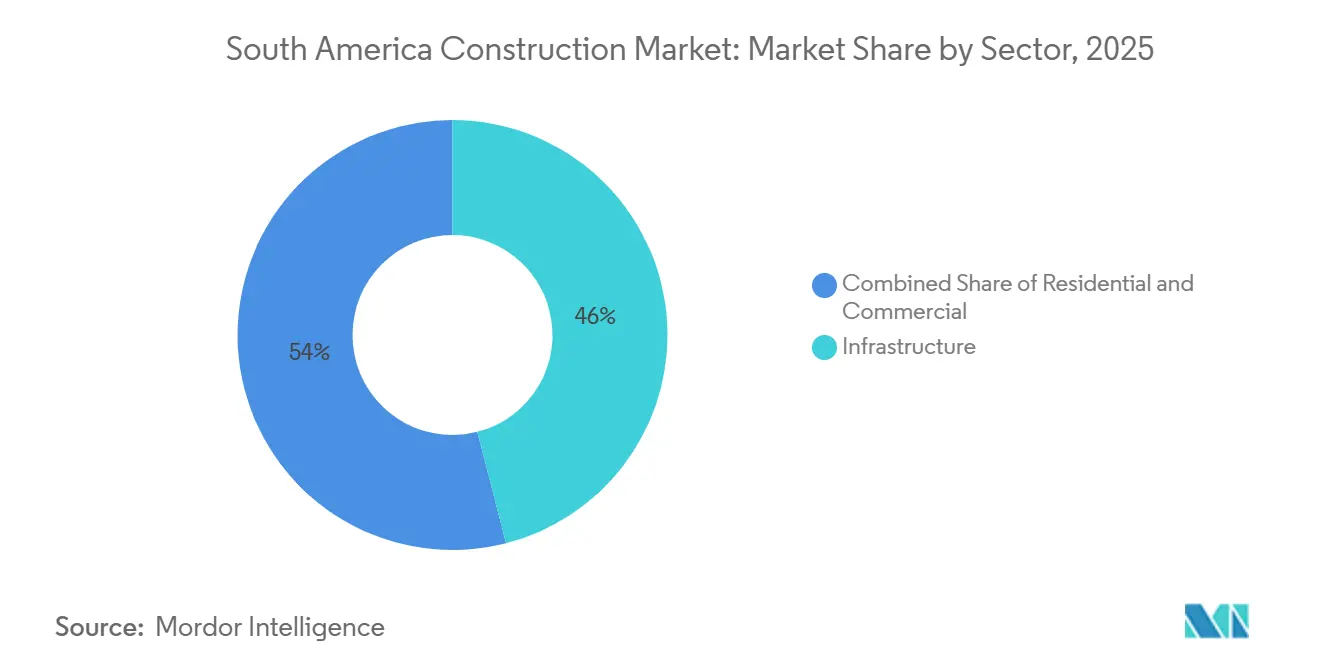

- Por setor, a infraestrutura deteve uma participação de 46% no mercado de construção da América do Sul em 2025, enquanto o subsegmento de energia e serviços públicos tem previsão de registrar um CAGR de 8,0% até 2031.

- Por tipo de construção, as novas obras representaram 68% dos gastos de 2025, ao passo que a atividade de renovação e retrofit deve avançar a um CAGR de 8,44% até 2031.

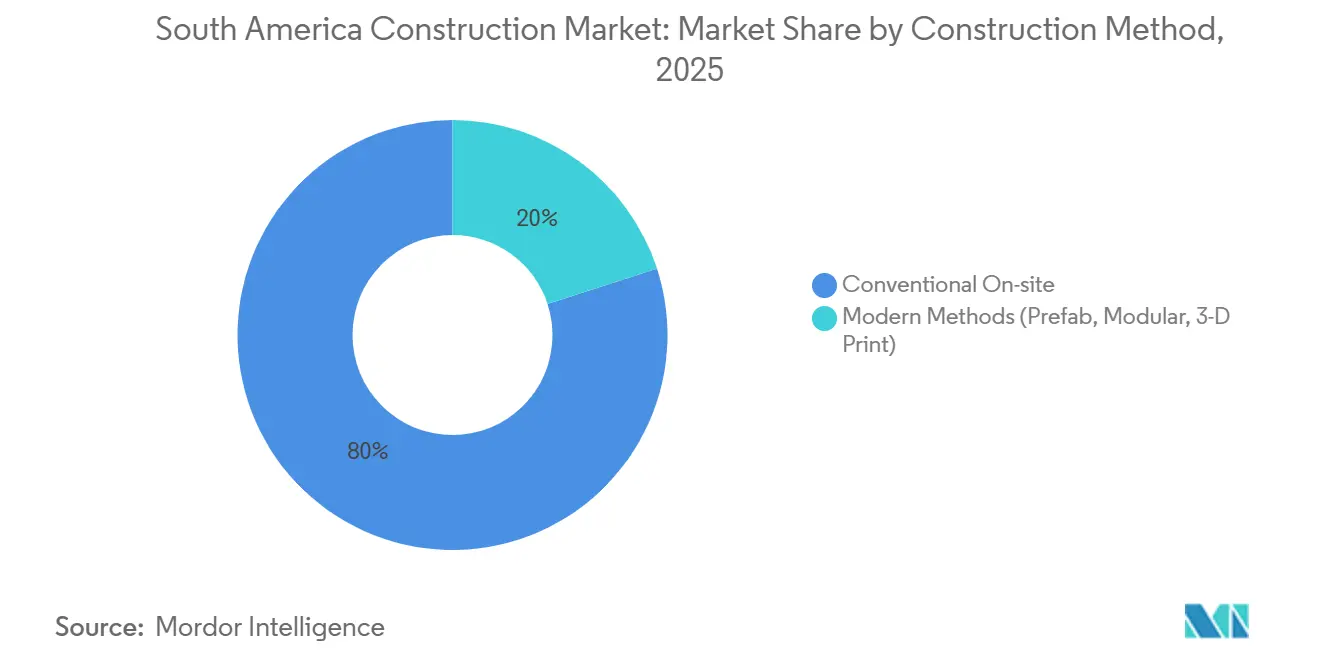

- Por método de construção, as técnicas convencionais no local detiveram 80% do valor de 2025; as abordagens de pré-fabricação e construção modular devem expandir-se a um CAGR de 9,12% no mesmo horizonte.

- Por fonte de investimento, o capital privado respondeu por 66% da atividade de 2025, mas os desembolsos públicos devem registrar o CAGR mais rápido, de 8,66%, até 2031.

- Por geografia, o Brasil liderou com 33% dos gastos de 2025, mas o Peru está preparado para o CAGR mais rápido, de 8,45%, entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção da América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do financiamento via PPP com títulos verdes em toda a América do Sul | +1.2% | Brasil, Chile, Colômbia, com repercussão no Peru e na Argentina | Médio prazo (2 a 4 anos) |

| Superciclo de infraestrutura do Novo PAC 2023-2027 do Brasil | +1.8% | Brasil (Sudeste e Nordeste) | Longo prazo (≥ 4 anos) |

| Pipeline de EPC de capex de mineração no cinturão de cobre | +1.0% | Cinturões de mineração do Chile e do Peru; impacto secundário na Argentina | Médio prazo (2 a 4 anos) |

| Corredores de PPP de habitação resiliente ao clima na costa caribenha | +0.6% | Litoral caribenho da Colômbia | Curto prazo (≤ 2 anos) |

| Onda de data centers impulsionada pelo corredor de fibra óptica da Amazônia | +0.9% | Bacia Amazônica do Brasil; nós em São Paulo e Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Demanda de EPC em megaprojetos de hidrogênio verde no Cone Sul | +1.1% | Magalhães (Chile), Patagônia (Argentina), Sul do Peru | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento via PPP com Títulos Verdes em Toda a América do Sul

A emissão de títulos vinculados à sustentabilidade destinados a parcerias público-privadas cresceu 42% em termos anuais em 2025, canalizando USD 164 bilhões para ativos ferroviários, portuários e de energia renovável desde 2014. Os ministérios de infraestrutura do Brasil e do Chile agora exigem verificação independente de ESG em todas as concessões de PPP acima de USD 50 milhões, uma medida que reduz os spreads de risco em 80 a 120 pontos-base para dívidas de longo prazo. Fundos de pensão da Colômbia e gestores de fundos soberanos do Golfo consequentemente reingressaram no mercado de construção da América do Sul, diversificando o que antes era um pool de financiamento dominado por bancos. À medida que os covenants exigem conformidade com a ISO 14001, os licitantes investem mais cedo em levantamentos ambientais de base, uma mudança que prolonga os cronogramas de pré-adjudicação, mas melhora a certeza de custos a jusante. No médio prazo, espera-se que veículos de financiamento combinado apoiados pelo Banco Interamericano de Desenvolvimento (BID) repliquem o modelo de rodovias 5G da Colômbia no Peru e na Argentina.

Superciclo de Infraestrutura do Novo PAC 2023-2027 do Brasil

O Novo Programa de Aceleração do Crescimento aloca USD 340 bilhões, com desembolsos concentrados antes das eleições municipais para acelerar as expansões do metrô em São Paulo, Belo Horizonte e Fortaleza, além de 12 GW de capacidade de linhas de transmissão provenientes do Nordeste, rico em energia eólica. Ao contrário de rodadas anteriores, a iniciativa retém transferências de entidades subnacionais que não publicam painéis de aquisição em tempo real, reduzindo os vazamentos que prejudicaram ondas anteriores. Duas concessões de destaque adjudicadas em 2025, a BR-040 de 1.100 quilômetros e a BR-381 de 870 quilômetros, aplicam pagamentos de disponibilidade vinculados ao tráfego que reduzem a exposição soberana ao mesmo tempo que garantem fluxos de caixa previsíveis para os contratantes. Os programas de habitação social dentro do programa absorvem até 18% da produção regional de cimento, apertando a oferta para novos empreendimentos comerciais. Em um horizonte mais longo, os patrocinadores de projetos esperam interoperabilidade entre os sistemas de gêmeo digital federal e estadual, permitindo auditorias de status instantâneas em todo o mercado de construção da América do Sul[1]Casa Civil, "Programa de Aceleração do Crescimento 2023-2027," casacivil.gov.br .

Pipeline de EPC de Capex de Mineração no Cinturão de Cobre

A mineradora estatal chilena Codelco e grandes empresas diversificadas como a BHP destinaram coletivamente mais de USD 26 bilhões para estender a vida útil das minas em complexos de grande porte que vão da cava à planta de processamento. A mineração subterrânea por block caving, a expansão de barragens de rejeitos e o abastecimento de água por dessalinização dominam o escopo, criando demanda sustentada por tuneladoras, revestimentos de concreto armado e subestações de 220 kV. O Peru espelha essa tendência, com Las Bambas e Quellaveco ampliando a capacidade de processamento do concentrador e a capacidade de lixiviação, apesar de atrasos intermitentes na obtenção de licenças sociais. Os contratantes compensam a escassez de mão de obra em altitudes de 3.000 metros por meio de rotações de voo fretado e unidades de alojamento modulares, o que aumenta os desembolsos de EPC em quase 12%, ao mesmo tempo que reduz os atrasos no cronograma. Os campos de salmoura do triângulo do lítio na Argentina acrescentam uma segunda vertente, exigindo estradas de acesso e infraestrutura de transporte de ácido sulfúrico para abastecer plantas de carbonato de grau para baterias.

Corredores de PPP de Habitação Resiliente ao Clima na Costa Caribenha

O Ministério da Habitação da Colômbia autorizou um pacote de USD 1,2 bilhão para entregar 50.000 residências resistentes a inundações entre Cartagena e Santa Marta. Os projetos elevam as lajes de piso, incorporam coberturas resistentes a furacões e incluem captação de água da chuva que atende às metas do Marco de Sendai. Os construtores locais Conconcreto e Colpatria capturaram 60% dos lotes ao se comprometerem com conclusões em 18 meses, empregando painéis de parede pré-moldados fabricados em novas instalações em Barranquilla. O BID fornece 40% da dívida como tranche concessionária, condicionada à conquista de pelo menos 1/5 do valor do contrato por subcontratantes de propriedade feminina. A entrega antecipada das primeiras 12.000 unidades, três meses antes do prazo, já reduziu os prêmios de seguro para credores costeiros e estabelece um modelo para replicação nos estados fronteiriços com a Venezuela[2]Ministerio de Vivienda, "Programa de Vivienda Resiliente Costera," minvivienda.gov.co .

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cancelamentos de projetos por ciclos políticos | –0.8% | Peru; impacto secundário na Argentina e no Equador | Curto prazo (≤ 2 anos) |

| Taxas de juros regionais elevadas comprimindo a demanda residencial | –1.1% | Argentina, Chile, Brasil; moderado na Colômbia | Médio prazo (2 a 4 anos) |

| Aumento dos custos de conformidade anticorrupção pós-Lava Jato | –0.5% | Brasil; repercussão nas regras de PPP do Peru e da Colômbia | Longo prazo (≥ 4 anos) |

| Interrupções no fornecimento de cimento por cinzas vulcânicas | –0.3% | Equador; localizado no sul da Colômbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cancelamentos de Projetos por Ciclos Políticos

As reformas ministeriais e os impasses orçamentários no Peru congelaram os desembolsos para 18 concessões rodoviárias e seis PPPs hospitalares em 2024, paralisando USD 2,8 bilhões em obras prontas para execução. Turbulência semelhante na Argentina após a transição presidencial de 2023 forçou a renegociação de 12 contratos de pedágio, atrasando o fechamento financeiro em até um ano e elevando os spreads de risco dos contratantes. O referendo planejado no Equador sobre a exploração na Amazônia também esfriou as licitações de gasodutos e portos, enquanto as eleições municipais no Brasil periodicamente redirecionam verbas para longe de projetos de longo prazo. Esses padrões de avanço e recuo introduzem prêmios de 200 a 300 pontos-base nas propostas de EPC e afastam construtores de pequeno porte que não possuem resiliência patrimonial. No curto prazo, os credores multilaterais impõem contas de garantia e direitos de intervenção para manter os projetos prioritários ativos quando o cenário político muda.

Taxas de Juros Regionais Elevadas Comprimindo a Demanda Residencial

As taxas de política monetária atingindo picos acima de dois dígitos no Brasil e no Chile resultaram em uma queda na originação de hipotecas de 22% e 18%, respectivamente, abaixo dos níveis de 2021. A inflação argentina acima de 200% tornou os empréstimos indexados ao peso inviáveis, levando os incorporadores a se voltarem para torres de luxo denominadas em dólares. As taxas colombianas se estabilizaram em 13%, mas ainda restringiram a aquisição da primeira moradia, direcionando os construtores para PPPs de aluguel social com garantias governamentais. Embora os compradores de alta renda em São Paulo e Santiago continuem a absorver a oferta, o segmento médio está estagnado, ampliando o déficit de acessibilidade. Até que o afrouxamento monetário ganhe tração, os novos empreendimentos habitacionais privados ficarão atrás do mercado de construção da América do Sul como um todo por vários pontos percentuais[3]Banco Central do Brasil, "Relatório de Política Monetária 2026," bcb.gov.br .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Infraestrutura Ancora os Gastos Regionais

A infraestrutura capturou 46% da participação do mercado de construção da América do Sul em 2025. Dois elementos a mantêm dominante: o impulso de transportes do Novo PAC do Brasil e as atualizações da rede elétrica do Chile vinculadas à expansão das energias renováveis. Energia e serviços públicos, embora partindo de uma base menor, deve registrar o CAGR mais rápido, de 8,0%, até 2031, à medida que hubs de hidrogênio, plantas de dessalinização e linhas de transmissão de longa distância se proliferam. Techint e Elecnor garantiram combinados 60% da próxima construção de alta tensão de 3.200 quilômetros no Chile, confirmando que conjuntos de habilidades especializadas em EPC detêm poder de precificação. Por outro lado, a construção residencial, representando 28% do valor de 2025, permanece refém dos custos hipotecários, embora parcialmente amortecida pelos pipelines de PPP de habitação social na Colômbia e no Brasil. Os novos empreendimentos comerciais se bifurcaram: torres de escritórios especulativas estão em espera, enquanto armazéns logísticos e de armazenamento a frio desfrutam de pré-locação robusta por parte de players de comércio eletrônico, reforçando o pivô gradual do setor de ciclos vinculados a commodities para investimentos programáticos e alinhados ao clima.

O mercado de construção de infraestrutura sul-americano deve atingir USD 395 bilhões até 2031, enquanto energia e serviços públicos devem superar USD 195 bilhões, refletindo seu CAGR mais elevado. Os investidores avaliam cada vez mais a intensidade de carbono e as características de resiliência, em vez de meras contagens de tráfego ou teores de minério, ao alocar capital. Os fundos de private equity agora agrupam ativos de rede elétrica, portos e data centers em veículos combinados, reduzindo o risco de concentração e melhorando o tratamento pelas agências de classificação de risco. Essas estruturas oferecem aos tomadores soberanos espaço fiscal e explicam por que a infraestrutura mantém prioridade máxima nas leis de gastos plurianuais do Brasil, Chile e Colômbia.

Por Tipo de Construção: Impulso do Retrofit em Crescimento

A nova construção respondeu por 68% da participação do mercado de construção sul-americano em 2025, impulsionada por extensões de metrô e portais de minas. No entanto, espera-se que os trabalhos de renovação e retrofit registrem um CAGR de 8,44% até 2031, impulsionados por normas mais rígidas de resistência sísmica e eficiência energética. O código sísmico revisado do Chile impulsiona USD 1,8 bilhão em reforço estrutural somente na Grande Santiago, enquanto a lei de eficiência de edifícios públicos do Peru libera USD 600 milhões em melhorias de LED, HVAC e envoltória. Os especialistas em retrofit Mota-Engil e Besalco utilizam gêmeos digitais para faseamento das obras em instalações ocupadas, reduzindo a perturbação dos inquilinos em até 25% e aumentando as margens. O financiamento de retrofit recorre cada vez mais ao mercado de títulos verdes, pois o reembolso pode ser vinculado a economias de energia operacional verificadas.

À medida que os edifícios construídos na década de 1990 ultrapassam a marca de três décadas, a reforma passa de discricionária a essencial. Municípios como São Paulo utilizam a captura de valorização fundiária para financiar fachadas de patrimônio histórico, enquanto cidades colombianas combinam a preservação de fachadas com covenants de aluguel vinculados à renda. No geral, um portfólio equilibrado de obras novas e de retrofit agora caracteriza os pipelines dos contratantes, distribuindo o risco ao longo dos ciclos econômicos.

Por Método de Construção: A Pré-fabricação Ganha Terreno

Os processos convencionais no local retiveram 80% dos gastos de 2025, mas os métodos modernos de construção (MMC) estão preparados para o CAGR mais rápido, de 9,12%, à medida que estruturas de data centers, acampamentos de mineração e painéis de habitação social migram para fábricas. A AWS exige módulos de data halls modulares para suas expansões no Brasil, reduzindo o cronograma e o número de trabalhadores no local, enquanto a planta da Conconcreto em Barranquilla fornece unidades de parede resistentes a furacões para as PPPs costeiras da Colômbia. Os mineradores chilenos instalam subestações modulares em altitudes onde a produtividade da mão de obra é baixa, uma tática que compensa os prêmios de frete com menos horas de trabalho. A adoção da pré-fabricação também se alinha à descarbonização: a cura fora do local utiliza eletricidade renovável, reduzindo o CO₂ incorporado em quase 20% por componente.

Os marcos regulatórios estão se atualizando: o órgão de normas do Brasil está elaborando um código uniforme para elementos de concreto impressos em 3D para agilizar as aprovações. Fornecedores de equipamentos como Holcim e Lafarge investem em plantas de dosagem móveis que acompanham os principais corredores de PPP, reduzindo os custos logísticos. Programas de treinamento focados em habilidades patrocinados pelo BID visam requalificar pedreiros em técnicos de montagem, ampliando o pool de talentos para MMC.

Por Fonte de Investimento: O Financiamento Público se Recupera

O capital privado deteve uma participação de 66% em 2025, refletindo pipelines robustos de mineração e comerciais, mas espera-se que o financiamento de origem estatal registre um CAGR de 8,66% até 2031, à medida que os títulos verdes e os desembolsos do PAC se aceleram. Somente o Brasil orça USD 136 bilhões para infraestrutura com respaldo federal até 2027, enquanto o Chile eleva seu plano de investimento público de 2025 em 18%. Os multilaterais facilitam o processo com tranches de primeira perda semelhantes a subvenções que atraem fundos de pensão. Essa mudança importa para o mercado de construção sul-americano porque os projetos públicos enfatizam o valor social, a equidade no metrô, a segurança viária e a resiliência, ampliando o conjunto de oportunidades além das concessões privadas de alto retorno. Os modelos híbridos dominam as rodovias 5G da Colômbia, onde os complementos de pedágio só entram em vigor se o tráfego ficar abaixo do esperado, alinhando os incentivos ao mesmo tempo que limita os passivos contingentes soberanos.

Prospectivamente, a participação pública pode subir para 40% à medida que os governos recorrem aos gastos em infraestrutura para apoiar o emprego pós-pandemia e sustentar os compromissos climáticos. Os tetos fiscais impõem limites, particularmente na Argentina, mas mecanismos provinciais como fundos lastreados em receitas mantêm os corredores prioritários ativos. Os contratantes agora segmentam suas equipes de licitação: um grupo domina a matemática dos pagamentos de disponibilidade, outro se concentra em EPC vinculado a commodities, garantindo carteiras de pedidos equilibradas.

Análise Geográfica

O Brasil contribuiu com 33% do total dos gastos de 2025, impulsionado pelos megaprojetos do Novo PAC e por USD 14 bilhões em compromissos de data centers de hiperescala previstos até 2028. Somente São Paulo captura dois quintos dos gastos nacionais ao combinar expansões de metrô, melhorias em rodovias pedagiadas e hubs logísticos de múltiplos andares alinhados às tendências de nearshoring. A participação do Nordeste está crescendo rapidamente graças às construções de redes de transmissão que escoam sua abundante produção eólica e solar. Apesar dessa força, os custos de conformidade após o escândalo Lava Jato inflam os custos de preparação de propostas, obrigando muitas empresas de médio porte a colaborar com parceiros internacionais versados em sistemas ISO 37001.

O pipeline do Chile está ancorado pelos clusters de hidrogênio verde em Magalhães, pela infraestrutura do triângulo do lítio e pela extensão da Linha 7 do Metrô de Santiago, no valor de USD 680 milhões. A Colômbia apoia-se em suas concessões de rodovias 5G e nos corredores de habitação caribenhos, mobilizando juntos cerca de USD 12 bilhões durante 2024-2025. Ambos os países sinalizam continuidade de política em apoio aos marcos de PPP, o que mantém os prêmios de risco contidos em relação aos vizinhos.

O Peru, embora lidando com mudanças ministeriais, deve registrar o CAGR mais rápido, de 8,45%, até 2031, à medida que as extensões da vida útil das minas no cinturão de cobre e as fases do Metrô de Lima avançam. A Argentina permanece uma fatia menor, de 10 a 12%, devido à austeridade fiscal e à inflação elevada, mas os gasodutos de Vaca Muerta e os compromissos de hidrogênio na Patagônia oferecem potencial de valorização seletivo. O restante — Equador, Bolívia, Paraguai, Uruguai e Venezuela — acrescenta coletivamente 8 a 10% do valor, com o Uruguai se destacando acima de seu peso por meio de portos de energia renovável e fazendas de dados boutique, enquanto os episódios de cinzas vulcânicas no Equador ressaltam a fragilidade da cadeia de suprimentos.

Cenário Competitivo

O foco estratégico se voltou para pacotes integrados de projeto-construção-financiamento que combinam monitoramento por gêmeo digital com aquisição transparente baseada em registro distribuído. Orçamentos anuais de tecnologia de USD 50 a 80 milhões são agora rotineiros para as empresas líderes, com a Techint já implantando ferramentas de registro distribuído que reduzem o tempo de resolução de disputas por ordens de mudança em 30%. Participantes europeus como Elecnor e OHL exploram expertise de nicho em EPC de hidrogênio verde e finanças de captura de valor, mas devem cumprir regras de conteúdo local de 30 a 40% que favorecem as redes de fornecimento dos incumbentes.

Uma segunda camada competitiva surgiu em torno da construção de data centers de hiperescala, onde especialistas verticalmente integrados como Ascenty e Datum Datacenters contornam os contratantes gerais tradicionais, oferecendo entrega turnkey em menos de 15 meses. Sua ascensão pressiona os construtores convencionais a adquirir ou se associar a fabricantes modulares para proteger sua participação de mercado. Enquanto isso, os materiais de economia circular ganham espaço: três projetos piloto no Chile e no Brasil demonstram 15 a 20% menos carbono incorporado ao incorporar agregados reciclados, conquistando vantagem de pioneirismo junto a investidores orientados a ESG.

Os depósitos de patentes proporcionam diferenciação adicional. O projeto de subestação modular da Techint em 2025 e o sistema de segmentos de pontes da SalfaCorp encurtam as atividades no local, tornando-os atraentes para projetos com faixas de domínio restritas ou janelas climáticas severas. A obtenção da certificação ISO 37001 pela Andrade Gutierrez após uma reformulação de três anos restaura a elegibilidade para licitações financiadas por multilaterais. À medida que a conformidade se torna um requisito básico, o próximo campo de batalha reside na análise preditiva — sistemas que preveem simultaneamente o clima, a disponibilidade de mão de obra e o risco na cadeia de suprimentos, para extrair ganhos de margem de um dígito em um ambiente sensível a custos.

Líderes do Setor de Construção da América do Sul

Andrade Gutierrez

Camargo Corrêa

Techint Engineering & Construction

Mota-Engil Latin America

Sacyr Ingeniería e Infraestructuras

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Amazon Web Services confirmou uma expansão de capacidade de USD 3,2 bilhões em sua região de nuvem em São Paulo, adicionando duas zonas de disponibilidade e 120 MW de carga de TI, com a Techint como líder de EPC e comissionamento previsto para o quarto trimestre de 2027.

- Dezembro de 2025: A Sacyr Ingeniería garantiu um contrato de USD 680 milhões para estender a Linha 7 do Metrô de Santiago em 8 quilômetros e seis estações, integrando isoladores sísmicos para cumprir a atualização do código chileno de 2024.

- Novembro de 2025: A Mota-Engil Latin America fez parceria com a Ghella para concorrer à Linha 3 do Metrô de Lima, no valor de USD 4,5 bilhões, com previsão de fechamento financeiro no terceiro trimestre de 2026 e início de operação em 2031.

- Outubro de 2025: A Conconcreto entregou as primeiras 12.000 unidades habitacionais resilientes ao clima na costa caribenha da Colômbia três meses antes do prazo e 8% abaixo do orçamento, utilizando painéis pré-moldados produzidos em uma nova planta em Barranquilla.

Escopo do Relatório do Mercado de Construção da América do Sul

| Residencial | Apartamentos / Condomínios |

| Casas / Residências Unifamiliares | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Transportes (Rodoviário, Ferroviário, Aéreo, Aquaviário) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Renovação / Retrofit |

| Convencional no Local |

| Métodos Modernos (Pré-fabricação, Modular, Impressão 3D) |

| Público |

| Privado |

| Brasil |

| Argentina |

| Chile |

| Colômbia |

| Peru |

| Restante da América do Sul |

| Por Setor | Residencial | Apartamentos / Condomínios |

| Casas / Residências Unifamiliares | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Transportes (Rodoviário, Ferroviário, Aéreo, Aquaviário) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação / Retrofit | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos (Pré-fabricação, Modular, Impressão 3D) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por País | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção da América do Sul em 2026?

Estima-se em USD 801,5 bilhões, com trajetória para atingir USD 861,13 bilhões até 2031.

Qual segmento detém a maior participação nos gastos?

A infraestrutura lidera com 46% dos desembolsos de 2025, impulsionada por corredores de transporte e energia.

Qual área da construção está crescendo mais rapidamente?

Energia e serviços públicos deve expandir-se a um CAGR de 8,0% à medida que os projetos de hidrogênio verde e de rede elétrica se aceleram.

Qual país crescerá mais rapidamente até 2031?

O Peru deve registrar um CAGR de 8,45% graças às expansões das minas no cinturão de cobre e às extensões do metrô.

Como as taxas de juros mais elevadas estão afetando os projetos residenciais?

As taxas de política monetária elevadas reduziram a originação de hipotecas em 18 a 22% abaixo dos níveis pré-pandemia, atrasando os novos empreendimentos habitacionais de médio padrão.

Qual é o papel dos títulos verdes no financiamento de projetos?

Os títulos vinculados à sustentabilidade agora reduzem os custos de financiamento em 80 a 120 pontos-base e canalizam capital de fundos de pensão para concessões de PPP.

Página atualizada pela última vez em: