Tamanho e Participação do Mercado de Frete e Logística do Chile

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

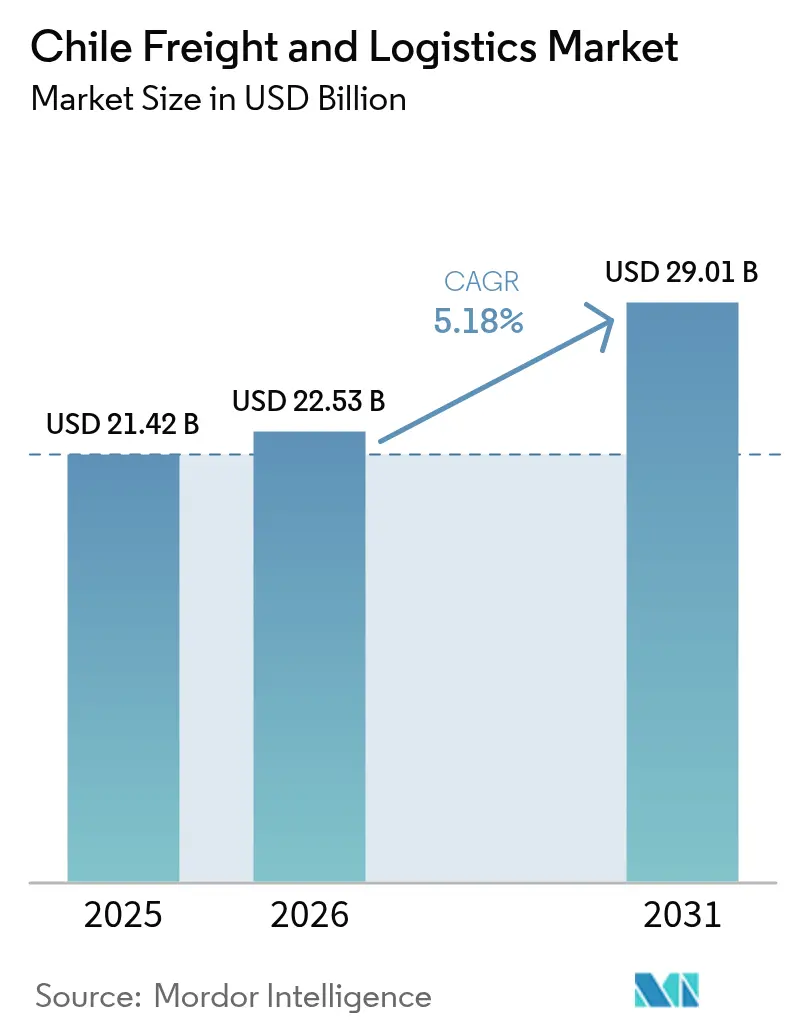

| Tamanho do mercado no ano base (2025) | 21.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística do Chile por Mordor Intelligence

O tamanho do mercado de frete e logística do Chile em 2026 é estimado em USD 22,53 bilhões, crescendo a partir do valor de 2025 de USD 21,42 bilhões com projeções para 2031 indicando USD 29,01 bilhões, crescendo a uma CAGR de 5,18% entre 2026-2031. A expansão atual reflete o comércio sustentado de commodities, a penetração do comércio eletrônico e o papel fundamental do Chile nos fluxos globais de lítio, com o país fornecendo 65,3% das importações de carbonato de lítio dos Estados Unidos. A modernização da infraestrutura sob o programa ferroviário Chile sobre Rieles, as crescentes demandas por cadeia de frio para exportações de agroalimentos e aquicultura, e os investimentos em larga escala em data centers que exigem soluções especializadas de carga de projeto estão reforçando ainda mais o impulso de crescimento. Ao mesmo tempo, grupos internacionais de logística estão aprofundando sua presença local, impulsionando atualizações tecnológicas entre empresas nacionais e estimulando a diversificação de serviços em redes rodoviárias, ferroviárias, marítimas, aéreas e de CEP.

Principais Conclusões do Relatório

- Por função logística, o transporte de cargas detinha 62,88% da participação do mercado de frete e logística do Chile em 2025, enquanto courier, expresso e encomendas (CEP) registrou a CAGR de previsão mais rápida de 6,01% entre 2026-2031.

- Por setor de usuário final, a manufatura liderou com 38,12% do tamanho do mercado de frete e logística do Chile em 2025; o comércio atacadista e varejista deve crescer a uma CAGR de 5,67% entre 2026-2031.

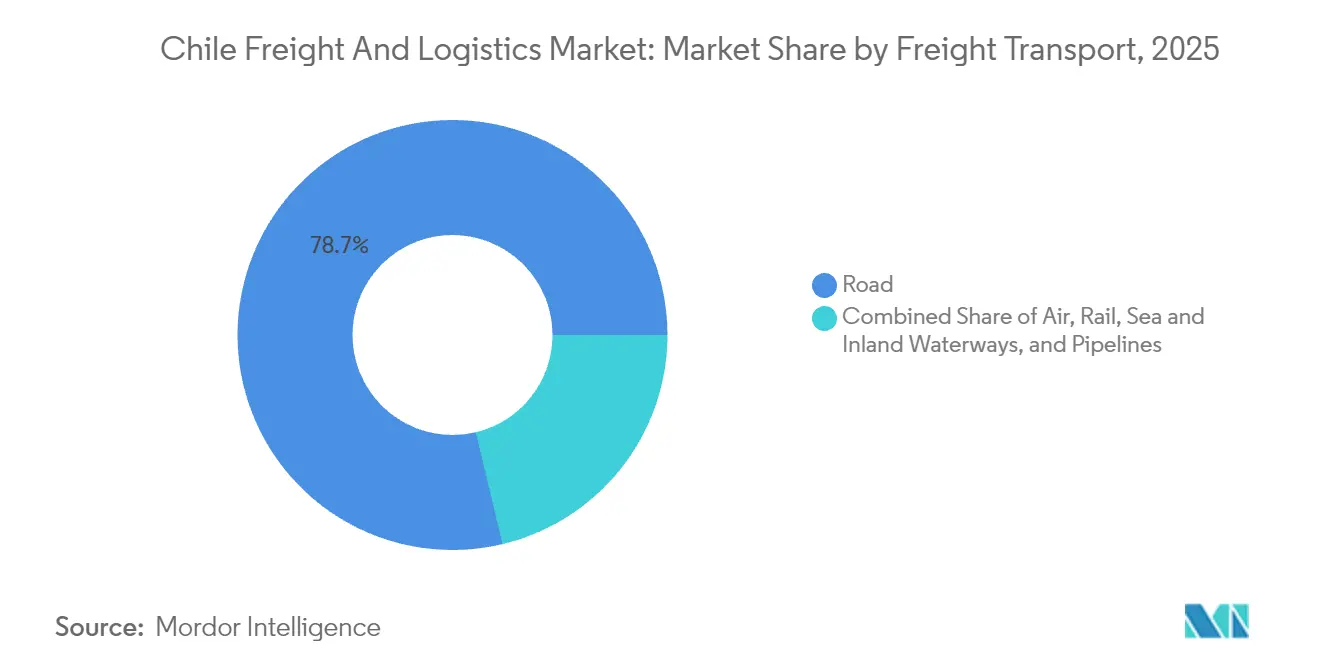

- Por modo de transporte de cargas, o frete rodoviário comandou 78,74% da receita de 2025, enquanto o frete marítimo e por hidrovias interiores deve se expandir a uma CAGR de 5,86% entre 2026-2031.

- Por destino de CEP, os serviços domésticos de CEP representaram 63,41% da participação de receita em 2025, enquanto o CEP internacional deve avançar a uma CAGR de 6,18% entre 2026-2031.

- Por armazenagem e estocagem, os espaços não controlados por temperatura cobriram 91,55% da participação de receita em 2025; espera-se que as instalações controladas por temperatura cresçam a uma CAGR de 5,05% entre 2026-2031.

- Por modo de agenciamento de cargas, os serviços de agenciamento de cargas marítimas e por hidrovias interiores capturaram 52,35% de participação em 2025, enquanto o agenciamento de cargas aéreas apresenta a CAGR mais rápida de 5,03% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frete e Logística do Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico e varejo omnicanal | +1.2% | Nacional, ganhos iniciais em Santiago, Valparaíso, Concepción | Curto prazo (≤ 2 anos) |

| Programa de modernização ferroviária Chile Sobre Rieles | +0.8% | Nacional, corredor Santiago–Valparaíso | Médio prazo (2-4 anos) |

| Demanda por cadeia de frio de exportações de agroalimentos e aquicultura | +0.7% | Nacional, regiões central e sul | Longo prazo (≥ 4 anos) |

| Ampla rede de ALC reduzindo fricções transfronteiriças | +0.5% | Nacional, transbordamento para países vizinhos | Médio prazo (2-4 anos) |

| Megaprojetos de salmoura de lítio impulsionando fluxos de carga de projeto | +0.6% | Norte do Chile, Atacama | Longo prazo (≥ 4 anos) |

| Miniarmanzéns e centros de microfulfillment em Santiago | +0.4% | Região Metropolitana de Santiago, centros regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico e Varejo Omnicanal

As vendas de varejo online do Chile continuam a crescer, motivando os varejistas a integrar canais físicos e digitais sob sistemas de inventário unificados que favorecem capacidades de entrega no mesmo dia. Os operadores logísticos estão acelerando a implantação de centros de microfulfillment ao redor de Santiago para encurtar rotas de entrega urbana e reduzir custos. O lançamento de 300 ônibus elétricos pela Red Movilidad destaca o investimento paralelo em frotas urbanas de emissão zero que podem apoiar nós de entrega de encomendas. A regulamentação de fintech sustenta pagamentos digitais seguros, aumentando a confiança do consumidor e mantendo os volumes de encomendas[1]Chambers & Partners, "Fintech 2025 – Chile," chambers.com. À medida que a maturidade omnicanal avança, a demanda se intensifica por armazenagem integrada, software de otimização de rotas e soluções de logística reversa capazes de processar taxas de devolução mais elevadas.

Programa de Modernização Ferroviária Chile Sobre Rieles

O compromisso do setor público com o plano Chile sobre Rieles canaliza capital para a reabilitação de trilhos, padronização de bitolas e modernização de terminais ao longo do eixo Santiago–Valparaíso[2]Railway Gazette, "Central & South America Rail Industry News," railwaygazette.com. Os pedidos de material rodante eletrodiesel da CRRC ilustram a renovação tecnológica que elevará os limites de carga por eixo e permitirá operações de contêineres em pilha dupla. A maior confiabilidade ferroviária deve desviar alguns fluxos de granéis e contêineres das rodovias, reduzindo emissões e aliviando o congestionamento nas estradas. As interfaces intermodais próximas aos portos estão sendo redesenhadas para facilitar a transferência contínua entre vagão e navio, essencial para as exportações de minerais. O horizonte de conclusão de médio prazo do programa posiciona o transporte ferroviário como uma alternativa credível para movimentos de longa distância até 2028.

Demanda por Cadeia de Frio de Exportações de Agroalimentos e Aquicultura

O Chile exportou volumes recordes de cerejas e salmão em 2024, reforçando sua reputação de perecíveis premium que requerem controle de temperatura ininterrupto. A expansão de USD 9 milhões da LATAM Cargo em armazenagem refrigerada no gateway de Miami sublinha a infraestrutura fora do país alinhada ao tráfego de origem chilena. Internamente, os operadores implantam sensores de IoT e rastreabilidade por blockchain para garantir visibilidade em tempo real e conformidade de certificação. A acreditação CEIV Fresh está se espalhando entre operadores de aeroportos e armazéns para atender às especificações rigorosas dos compradores. Os influxos sustentados de capital em câmaras de congelamento automáticas, veículos frigoríficos e contêineres de atmosfera controlada elevarão a participação da cadeia de frio na capacidade geral de armazenagem.

Ampla Rede de ALC Reduzindo Fricções Transfronteiriças

O Chile mantém mais de 65 ALCs ativos, incluindo a adesão ao CPTPP, que coletivamente simplificam os procedimentos aduaneiros e reduzem as tarifas. Certificados de origem eletrônicos e algoritmos de inspeção baseados em risco reduzem os tempos de permanência, beneficiando os exportadores de produtos perecíveis sensíveis ao tempo e concentrados líticos. O Serviço Nacional de Aduanas integra declaração, inspeção e processos de pagamento em janela única para encurtar os ciclos de documentação. A análise do ADB mostra que a adoção plena da facilitação digital poderia reduzir os custos comerciais em 11%, um impulso considerável de competitividade[3]Asian Development Bank, "Asia-Pacific Trade Facilitation Report 2024," adb.org. Protocolos de fronteira eficientes atraem investimentos de operadores 3PL e agentes de cargas em serviços de conformidade aduaneira com valor agregado.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inflação nos custos de transporte rodoviário e escassez de motoristas | -0.9% | Nacional, aguda nos cinturões de mineração | Curto prazo (≤ 2 anos) |

| Congestionamento de berços portuários em San Antonio e Valparaíso | -0.6% | Portos do Chile central | Médio prazo (2-4 anos) |

| Lentidão no desembaraço aduaneiro para PMEs fora da janela única | -0.4% | Nacional, maior impacto sobre exportadores menores | Médio prazo (2-4 anos) |

| Volatilidade de rotas induzida pelo clima no Canal do Panamá | -0.7% | Nacional, fluxos intercontinentais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação nos Custos de Transporte Rodoviário e Escassez de Motoristas

A volatilidade do diesel e regulamentações trabalhistas mais rigorosas mantêm elevados os custos operacionais do transporte rodoviário. As certificações especializadas necessárias para a condução de materiais perigosos e equipamentos pesados acentuam uma lacuna de talentos nos corredores de mineração do norte, prejudicando a continuidade dos fluxos de cobre e lítio. O piloto de caminhões de hidrogênio verde do Walmart Chile ilustra as tentativas de proteger-se contra o risco de combustível, mas a infraestrutura limitada de abastecimento retarda a expansão[4]IEEE Spectrum, "Walmart Will Test a Green-Hydrogen Fuel Cell Truck in Chile," spectrum.ieee.org. A inflação salarial somada ao cumprimento obrigatório dos períodos de descanso comprime a utilização da frota, empurrando os embarcadores em direção a soluções intermodais. Programas de treinamento apoiados por associações do setor visam repor o grupo de motoristas, mas requerem tempo para produzir impacto. Até lá, o repasse de custos às tarifas de frete permanece provável.

Congestionamento de Berços Portuários em San Antonio e Valparaíso

Os dois principais gateways de contêineres do Chile operaram com capacidade combinada próxima da máxima nos períodos de pico de 2024, levando a picos nas filas de navios que comprometem a integridade dos cronogramas. Embora o tempo médio de espera seja inferior a um dia, greves trabalhistas imprevisíveis e protestos de pescadores introduzem volatilidade que se repercute no planejamento do transporte terrestre. Projetos de expansão de berços e de automação de terminais estão progredindo, mas ficam atrás do crescimento da carga, criando uma lacuna entre capacidade e demanda. Algumas transportadoras testam escalas alternativas em Puerto Angamos e Talcahuano, mas o calado limitado e o alcance das guindastes restringem as operações de grandes navios. Ligações ferroviárias eficientes de transporte entre o interior e os terminais ampliados são essenciais para aliviar o congestionamento nos pátios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Dominância da Manufatura Equilibra o Crescente Comércio ao Consumidor

A Manufatura respondeu por 38,12% da receita de 2025, reflexo dos alimentos processados, equipamentos de mineração e produtos químicos do Chile que exigem coordenação complexa de insumos de matérias-primas e embalagens de exportação de saída. O tamanho do mercado de frete e logística do Chile vinculado à Manufatura é impulsionado pela automação contínua de plantas e pelas filosofias de estoque just-in-time que dependem de cronogramas de transporte confiáveis. O Comércio Atacadista e Varejista, embora menor, exibe uma CAGR de 5,67% (2026-2031) à medida que supermercados modernos, redes de moda e mercados online aprofundam a penetração em cidades secundárias. Agricultura, Pesca e Silvicultura mantêm os volumes de frete robustos por meio de exportações de produtos frescos e congelados que dependem da expansão da capacidade frigorífica. Petróleo, Gás, Mineração e Pedreira geram requisitos de elevação de cargas pesadas e transporte a granel, embora o crescimento se modere à medida que minas maduras priorizam a eficiência operacional em vez da expansão.

No futuro, a construção de energia renovável e os pilotos de hidrogênio verde expandem a demanda por carga de projeto, enquanto os lançamentos de data centers estimulam a logística de eletrônicos de alto valor. Essa tapeçaria multissetorial reduz a dependência dos ciclos de commodities e estabiliza o mercado agregado de frete e logística do Chile.

Por Função Logística: O Transporte de Cargas Permanece como Pilar Central de Receita

O Transporte de Cargas detinha 62,88% da participação do mercado de frete e logística do Chile em 2025, sublinhando a centralidade do movimento de cobre, lítio e produtos refrigerados de clusters de produção no interior até os portos marítimos. O tamanho do mercado de frete e logística do Chile associado ao Transporte de Cargas deve crescer em linha com uma CAGR geral de 5,18% à medida que as melhorias na infraestrutura desbloqueiam maiores capacidades de carga e menores custos unitários. Plataformas digitais de correspondência de fretes e algoritmos de planejamento de rotas otimizam as cargas de retorno, reduzindo os índices de quilômetros rodados em vazio. Enquanto isso, o CEP avança a uma CAGR de 6,01% (2026-2031), impulsionando a demanda por serviços com prazo definido, levando as transportadoras a implantar vans elétricas e armários de encomendas autônomos em zonas urbanas. A Armazenagem e o Agenciamento de Cargas permanecem estáveis, aproveitando a rede de ALC do Chile para fornecer soluções integradas multimodais e de despachante aduaneiro.

As operações de Courier, Expresso e Encomendas exploram nichos de entrega no mesmo dia expandindo a densidade de pontos de coleta e entrega. O Agenciamento de Cargas consolida competências especializadas em carga de projeto e fluxos sensíveis à temperatura, enquanto Outros Serviços, incluindo consultoria de cadeia de suprimentos e logística reversa, ganham tração à medida que os embarcadores buscam visibilidade de custos e métricas de sustentabilidade. Essa combinação diversificada posiciona o mercado de frete e logística do Chile para resiliência contra choques específicos de setores.

Por Courier, Expresso e Encomendas: Força Doméstica Aliada ao Potencial Transfronteiriço

O CEP doméstico capturou 63,41% da participação de receita em 2025, pois bolsões populacionais densos no Chile central e uma cultura arraigada de pagamento na entrega sustentam a demanda por fulfillment local. A integração com armários inteligentes, pilotos de drones em regiões de baixa densidade e frotas de entrega com crowdsourcing amplia o alcance da última milha. A CAGR de 6,18% do CEP Internacional (2026-2031) repousa na aceleração dos fluxos de comércio eletrônico transfronteiriço, nas regras de minimis simplificadas e na expansão dos serviços de cargueiros sob a rede Tricolor da FedEx. Os agentes de cargas agrupam serviços de valor agregado, como opções de impostos pagos e gestão localizada de devoluções, para atrair PMEs que entram em mercados de exportação.

As melhorias na janela única aduaneira reduzem os prazos de desembaraço, reforçando a atratividade do mercado de frete e logística do Chile para comerciantes online que enviam para o Peru, Colômbia e México. Atualizações contínuas do sistema de códigos postais e tecnologias de validação de endereços elevarão ainda mais as taxas de sucesso de entrega.

Por Armazenagem e Estocagem: A Cadeia de Frio Ascende a Partir de uma Base Pequena

As instalações Não Controladas por Temperatura comandam 91,55% da participação de receita em 2025, atendendo a mercadorias em geral, peças industriais e produtos de consumo básico. No entanto, os armazéns controlados por temperatura devem se expandir a uma CAGR de 5,05% (2026-2031), impulsionados por exportações de produtos frescos, farmacêuticos e biológicos que exigem parâmetros ambientais rigorosos. Câmaras frigoríficas automatizadas de grande altura emergem próximas aos portos de embarque para minimizar os tempos de permanência. O monitoramento ambiental habilitado por IoT e a manutenção preditiva reduzem a deterioração, reforçando a credibilidade do mercado de frete e logística do Chile para perecíveis premium. Incentivos governamentais que promovem sistemas de refrigeração energeticamente eficientes moderam os custos operacionais e alinham-se aos compromissos de descarbonização.

Os varejistas implantam minicentros de distribuição com áreas de temperatura múltipla para apoiar plataformas de comércio eletrônico de mercearia, reduzindo assim as janelas de entrega para categorias refrigeradas e congeladas. Os investimentos coletivos elevam o peso estratégico da cadeia de frio dentro do cenário mais amplo de armazenagem.

Por Modo de Transporte de Cargas: A Predominância Rodoviária Enfrenta uma Mudança Modal Sustentável

O transporte de cargas rodoviário manteve 78,74% de participação modal em 2025, favorecido por sua flexibilidade de porta a porta ao longo do terreno alongado do Chile. No entanto, os crescentes custos do diesel e os compromissos de redução de emissões motivam os embarcadores a explorar alternativas. A iniciativa Chile sobre Rieles promete elevar a capacidade ferroviária, potencialmente empurrando o mercado de frete e logística do Chile em direção a uma divisão modal mais equilibrada até 2031. Espera-se que o transporte de cargas marítimas e por hidrovias interiores registre uma CAGR de 5,86% (2026-2031) à medida que os serviços de alimentação costeira e as regulamentações de cabotagem criam corredores econômicos para o tráfego de granéis e contêineres. Os investimentos em rebocadores elétricos pela SAAM e pela ENAP demonstram marcos de descarbonização marítima.

O frete aéreo mantém importância de nicho para perecíveis e derivados de lítio de maior valor que exigem trânsito rápido. As redes de dutos permanecem limitadas, mas estratégicas para movimentos de combustível e concentrados. As soluções de logística intermodal que integram o transporte rodoviário com o ferroviário e o transporte marítimo de curta distância provavelmente sustentarão a competitividade de longo prazo do mercado de frete e logística do Chile.

Por Modo de Agenciamento de Cargas: A Corretagem de Frete Marítimo Domina, mas o Aéreo Ganha Impulso

O agenciamento de cargas marítimas e por hidrovias interiores gerou 52,35% da receita em 2025, alinhado com as exportações de minerais a granel e produtos conteinerizados com destino à Ásia, América do Norte e Europa. O poder de negociação com as transportadoras permite que os agentes garantam acordos de espaço de longo prazo, assegurando capacidade em meio a perturbações globais de oferta. O agenciamento de cargas aéreas cresce a uma CAGR de 5,03% (2026-2031) com base em embarques mais robustos da cadeia de valor do lítio e exportações premium de frutas durante os picos sazonais. As plataformas de reserva digital integram cotações instantâneas e verificações automatizadas de conformidade, aumentando a transparência para o cliente. Os serviços de agenciamento ferroviário e rodoviário se combinam com o despachante aduaneiro para fornecer visibilidade de ponta a ponta nos corredores domésticos e do Mercosul.

A implementação de conhecimentos de embarque eletrônicos e financiamento comercial baseado em blockchain reduz a burocracia, diminuindo os prazos de transação e reduzindo as exposições ao risco. Essas inovações coletivamente aumentam a confiabilidade do serviço e solidificam o status do mercado de frete e logística do Chile como gateway do Pacífico.

Análise Geográfica

A região metropolitana de Santiago ancora a atividade logística nacional, concentrando centros de distribuição, hubs de triagem de encomendas e serviços de valor agregado dentro da proximidade de 40% da população do Chile e dos principais gastos de consumo. O corredor central que liga Santiago aos portos de Valparaíso e San Antonio integra ativos rodoviários, ferroviários planejados e de dutos, gerenciando uma parcela dominante das exportações conteinerizadas e a granel destinadas às rotas transpacíficas. As zonas norte, Atacama e Antofagasta, geram frete substancial de cobre e lítio, mas os longos trajetos elevam os custos de transporte rodoviário e expõem as operações à escassez de motoristas. A revitalização ferroviária sob o Chile sobre Rieles visa mitigar essas fricções e diversificar as opções modais para as cadeias de suprimentos de mineração.

As regiões sul, incluindo Los Lagos e Magallanes, sustentam os requisitos de cadeia de frio para embarques de salmão, mexilhões e laticínios. A limitação de portos de águas profundas e as longas distâncias rodoviárias até os armazéns frigoríficos centralizados exigem serviços estratégicos de barcaças frigoríficas e alimentadores costeiros. A variabilidade climática — seca nos vales centrais e chuvas intensas nas zonas da Patagônia — demanda infraestrutura resiliente ao clima, conforme documentado pela avaliação de adaptação climática da AIE de 2024. O desenvolvimento de potenciais corredores bioceânicos pela Argentina poderia redistribuir os fluxos de tráfego, mas envolve considerações diplomáticas e de capital complexas.

Os investimentos em infraestrutura digital, notadamente o programa de data center de USD 4 bilhões da AWS, criam fluxos de carga de projeto para o Chile central ao mesmo tempo que ampliam a conectividade para ferramentas de visibilidade da cadeia de suprimentos. Parques logísticos interiores emergentes próximos a Chillán e Temuco atendem a clusters agrícolas, encurtando os trajetos da primeira milha e difundindo a pegada de armazenagem além do nexo de Santiago. Coletivamente, essas dinâmicas geográficas reforçam a evolução do mercado de frete e logística do Chile em direção a uma estrutura em rede de múltiplos hubs capaz de se adaptar aos ciclos de commodities e às mudanças na demanda dos consumidores.

Cenário Competitivo

A concorrência permanece fragmentada, combinando integradores multinacionais, operadores 3PL regionais e operadores chilenos especializados. DHL, FedEx, UPS e Maersk dominam os segmentos internacionais de encomendas, agenciamento e oceano, aproveitando redes globais e TI avançada. Operadores domésticos como AGUNSA, Empresas Taylor e SAAM detêm concessões estratégicas de porto, armazenagem e serviços de reboque, conferindo-lhes acesso arraigado ao mercado. O investimento da AGUNSA em 2024 em afiliadas de transloading nos Estados Unidos ilustra a expansão para o exterior que também traz tecnologia de melhores práticas de volta ao Chile.

As propostas de valor dependem cada vez mais de visibilidade em tempo real, processamento automatizado de documentos e painéis de rastreamento de carbono. As empresas que implantam frotas de entrega elétrica ou navios com combustíveis alternativos garantem vantagens de imagem de pioneirismo em meio ao endurecimento das exigências de ESG. Startups focadas em mercados digitais de frete e robótica de última milha desafiam os operadores estabelecidos em velocidade e experiência do cliente. Enquanto isso, alianças de logística contratada — como o acordo de 2025 focado em sustentabilidade da Kuehne+Nagel com a ABB — ilustram a especialização em setores verticais e os caminhos de coinovação.

As barreiras de entrada persistem nos corredores de mineração de carga pesada e nos segmentos de cadeia de frio devido a equipamentos intensivos em capital e exigências de certificação. No entanto, a ênfase do governo em concorrência aberta e alfândega digital reduz os obstáculos administrativos, preservando um ambiente contestável que fomenta eficiências de custo e inovação de serviços em todo o mercado de frete e logística do Chile.

Líderes do Setor de Frete e Logística do Chile

DHL Group

Agencias Universales SA (AGUNSA)

Kuehne+Nagel

SAAM

DSV A/S (Including DB Schenker)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Kuehne+Nagel expandiu sua parceria com a ABB no Chile, abrangendo logística contratada e iniciativas de entrega de última milha elétrica.

- Outubro de 2024: Empresas Taylor reportou progresso significativo em digitalização e novos lançamentos de soluções em operações regionais.

- Abril de 2024: FedEx divulgou planos para lançar serviço de cargueiro Boeing 767 para o Chile sob sua expansão da rede Tricolor, visando ciclos de frete diferido de 3 a 5 dias.

- Fevereiro de 2024: A divisão AGS da AGUNSA investiu na Omni Transloading and Logistics e na Omni Bulk Services para aprimorar as capacidades de transloading e manuseio a granel.

Escopo do Relatório do Mercado de Frete e Logística do Chile

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Pedreira, Comércio Atacadista e Varejista, Outros são cobertos como segmentos por Setor de Usuário Final. Courier, Expresso e Encomendas (CEP), Agenciamento de Cargas, Transporte de Cargas, Armazenagem e Estocagem são cobertos como segmentos por Função Logística.| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Pedreira |

| Comércio Atacadista e Varejista |

| Outros |

| Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Agenciamento de Cargas | Por Modo de Transporte | Aéreo |

| Marítimo e Hidrovias Interiores | ||

| Outros | ||

| Transporte de Cargas | Por Modo de Transporte | Aéreo |

| Dutos | ||

| Ferroviário | ||

| Rodoviário | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | Por Controle de Temperatura | Não Controlado por Temperatura |

| Controlado por Temperatura | ||

| Outros Serviços | ||

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura | ||

| Construção | |||

| Manufatura | |||

| Petróleo e Gás, Mineração e Pedreira | |||

| Comércio Atacadista e Varejista | |||

| Outros | |||

| Função Logística | Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Agenciamento de Cargas | Por Modo de Transporte | Aéreo | |

| Marítimo e Hidrovias Interiores | |||

| Outros | |||

| Transporte de Cargas | Por Modo de Transporte | Aéreo | |

| Dutos | |||

| Ferroviário | |||

| Rodoviário | |||

| Marítimo e Hidrovias Interiores | |||

| Armazenagem e Estocagem | Por Controle de Temperatura | Não Controlado por Temperatura | |

| Controlado por Temperatura | |||

| Outros Serviços | |||

Definição de mercado

- Agricultura, Pesca e Silvicultura (AFF) - Este segmento de setor de usuário final captura os gastos externos (terceirizados) com logística incorridos pelos participantes do setor de AFF. Os usuários finais considerados são os estabelecimentos primariamente envolvidos no cultivo de lavouras, criação de animais, extração de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas. Neste contexto, os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores aos produtores e para o fluxo contínuo de produtos (safras, produtos agropecuários) aos distribuidores/consumidores. Isso inclui tanto a logística controlada por temperatura quanto a não controlada por temperatura, conforme necessário de acordo com a vida útil das mercadorias sendo transportadas ou armazenadas.

- Construção - Este segmento de setor de usuário final captura os gastos externos (terceirizados) com logística incorridos pelos participantes do setor de construção. Os usuários finais considerados são os estabelecimentos primariamente envolvidos na construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, parcelamento e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da rentabilidade dos projetos de construção, mantendo o inventário de matérias-primas e equipamentos, suprimentos críticos ao tempo e fornecendo outros serviços de valor agregado para a gestão eficaz de projetos.

- Courier, Expresso e Encomendas - Os serviços de Courier, Expresso e Encomendas, frequentemente denominados Mercado de CEP, referem-se aos prestadores de serviços logísticos e postais especializados no transporte de pequenas mercadorias (encomendas/pacotes). Captura o tamanho geral do mercado (USD) e o volume do mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, (2) pacotes de clientes comerciais, ou seja, Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (padrão e diferido), bem como serviços de entrega de encomendas expresso (expresso com data definida e expresso com hora definida), (4) encomendas domésticas e internacionais.

- Dados Demográficos - Para analisar a demanda total do mercado endereçável, o crescimento e as previsões populacionais foram estudados e apresentados nesta tendência setorial. Representa a distribuição da população em categorias como gênero (masculino/feminino), área de desenvolvimento (urbana/rural), principais cidades, entre outros parâmetros-chave como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Esses dados foram usados para avaliar as flutuações na demanda e nos gastos de consumo, e os principais pontos de concentração (cidades) de demanda potencial.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência setorial, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e do ambiente regulatório.

- Agenciamento de Cargas - O agenciamento de cargas, que aqui se refere ao setor de Arranjo de Transporte de Carga (ATC), inclui estabelecimentos primariamente envolvidos na organização e rastreamento do transporte de cargas entre embarcadores e transportadoras. Os Prestadores de Serviços Logísticos (PSLs) considerados são agentes de cargas, NVOCCs, despachantes aduaneiros e agentes de navegação marítima. O segmento Outros no Agenciamento de Cargas captura a receita obtida por meio de serviços de valor agregado do ATC, como atividades de despachante aduaneiro/desembaraço aduaneiro, preparação de documentação relacionada a cargas, consolidação-desconsolidação de mercadorias, seguro e conformidade de carga, arranjo de armazenagem e estocagem, ligação com embarcadores e agenciamento de cargas por outros modos de transporte, como rodoviário e ferroviário.

- Tendências de Preços de Frete - Os preços de frete por modo de transporte (USD/ton-km), ao longo do período de revisão, foram apresentados nesta tendência setorial. Os dados foram usados para avaliar o ambiente inflacionário, o impacto no comércio, o giro de frete (ton-km), a demanda do mercado de frete e logística por segmentos de modo de transporte e, portanto, o tamanho geral do mercado de frete e logística.

- Tendências de Tonelagem de Frete - A tonelagem de frete (peso das mercadorias em toneladas) movimentada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência setorial. Os dados foram utilizados como um dos parâmetros, além da distância média por remessa (km), volume de frete (ton-km) e precificação de frete (USD/ton-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte de Cargas - O Transporte de Cargas refere-se à contratação de um prestador de serviços logísticos (logística terceirizada) para o transporte de commodities (matérias-primas/produtos finais/intermediários/acabados, incluindo sólidos e fluidos) da origem ao destino dentro do país (doméstico) ou transfronteiriço (internacional).

- Frete e Logística - Os gastos externos (ou terceirizados) para a facilitação do transporte de cargas (transporte de frete), o arranjo do transporte de cargas por meio de um agente (agenciamento de cargas), a armazenagem e estocagem (controlada ou não controlada por temperatura), o CEP (courier, expresso e encomendas doméstico ou internacional) e outros serviços logísticos de valor agregado envolvidos no transporte de commodities (matérias-primas ou produtos acabados, incluindo sólidos e fluidos) da origem ao destino dentro do país (doméstico) ou transfronteiriço (internacional), por um ou mais modos de transporte, a saber: rodoviário, ferroviário, marítimo, aéreo e dutos, constituem o mercado de frete e logística.

- Preço de Combustível - As elevações nos preços de combustível podem causar atrasos e perturbações para os Prestadores de Serviços Logísticos (PSLs), enquanto quedas no mesmo podem resultar em maior rentabilidade de curto prazo e maior rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações nos preços de combustível foram estudadas ao longo do período de revisão e apresentadas junto com as causas e impactos no mercado.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto (PIB) nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência setorial. Como o PIB está positivamente relacionado à rentabilidade e ao crescimento do setor de logística, esses dados foram usados em conjunto com as tabelas de insumo-produto/tabelas de oferta e utilização para analisar os principais setores contribuintes em potencial para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto (PIB) nominal nos principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência setorial. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos aqui considerados).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência setorial. Esses dados foram usados para avaliar o ambiente inflacionário, pois ele desempenha um papel vital no funcionamento contínuo da cadeia de suprimentos, impactando diretamente os componentes de custo operacional logístico, como precificação de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazenagem, corretagem aduaneira, taxas de agenciamento, tarifas de courier, entre outros, impactando assim o mercado geral de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão de rodovias, a distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada), a distribuição da extensão rodoviária por classificação de rodovia (autoestradas vs. rodovias vs. outras estradas), a extensão ferroviária, o volume de contêineres movimentados pelos principais portos e a tonelagem movimentada pelos principais aeroportos foram analisadas e apresentadas nesta tendência setorial.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões de tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seu concorrente ou usada como estratégia geral é denominada movimento estratégico-chave (MEK). Isso inclui (1) Acordos, (2) Expansões, (3) Reestruturações Financeiras, (4) Fusões e Aquisições, (5) Parcerias e (6) Inovações de Produtos. Os principais players (Prestadores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MEKs foram estudados e apresentados nesta seção.

- Índice de Conectividade Bilateral de Navegação de Linha Regular - Indica o nível de integração de um par de países nas redes globais de navegação de linha regular e desempenha um papel crucial na determinação do comércio bilateral, que por sua vez potencialmente contribui para a prosperidade de um país e sua região circundante. Portanto, as principais economias conectadas ao país/região conforme o escopo do relatório foram analisadas e apresentadas na tendência setorial "Conectividade de Navegação de Linha Regular".

- Conectividade de Navegação de Linha Regular - Esta tendência setorial analisa o estado de conectividade com as redes globais de transporte marítimo com base no status do setor de transporte marítimo. Inclui a análise dos índices de conectividade de navegação de linha regular, de conectividade bilateral de transporte marítimo e de conectividade portuária de navegação de linha regular para a geografia (país/região conforme o escopo do relatório) ao longo do período de revisão.

- Índice de Conectividade de Navegação de Linha Regular - Indica quão bem os países estão conectados às redes globais de transporte marítimo com base no status de seu setor de transporte marítimo. Baseia-se em cinco componentes do setor de transporte marítimo: (1) O número de linhas de navegação que atendem um país, (2) O tamanho do maior navio utilizado nesses serviços (em TEUs), (3) O número de serviços que conectam um país a outros países, (4) O número total de navios implantados em um país, (5) A capacidade total desses navios (em TEUs).

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos amplamente adotadas no mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, entre outros. Portanto, nesta tendência setorial, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, entre outros. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões por marcas líderes e comentários sobre o cenário atual do mercado e as expectativas do mercado ao longo do período de previsão foram apresentados nesta tendência setorial.

- Manufatura - Este segmento de setor de usuário final captura os gastos externos (terceirizados) com logística incorridos pelos participantes do setor de Manufatura. Os usuários finais considerados são os estabelecimentos primariamente envolvidos na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo contínuo de matérias-primas ao longo da cadeia de suprimentos, possibilitando a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para manufatura just-in-time.

- Capacidade de Carga da Frota Marítima - A capacidade de carga da frota marítima retrata o estado de desenvolvimento da infraestrutura marítima e do comércio de uma economia. É influenciada por fatores como volume de produção, comércio internacional, principais setores de usuários finais, conectividade marítima, regulamentações ambientais, investimentos em desenvolvimento de infraestrutura portuária, capacidade de movimentação de contêineres em portos, entre outros. Esta tendência setorial representa a capacidade de carga da frota marítima por tipo de navio, como navios porta-contêineres, navios-tanque de petróleo, graneleiros, carga geral, entre outros tipos, juntamente com os fatores influenciadores para a geografia estudada (país/região conforme o escopo do relatório), ao longo do período de revisão.

- Participação Modal - A Participação Modal de Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância do embarque, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, entre outros. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por giro de frete (ton-km) diferem conforme a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência setorial representa a distribuição do frete transportado por modo de transporte (toneladas e ton-km), para o ano base de estudo.

- Petróleo e Gás, Mineração e Pedreira - Este segmento de setor de usuário final captura os gastos externos (terceirizados) com logística incorridos pelos participantes do setor extrativo. Os usuários finais considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSLs) cobrem todas as fases, desde o upstream ao downstream, e desempenham um papel crucial no transporte de máquinas, equipamentos de perfuração, minerais extraídos, petróleo bruto, gás natural e produtos refinados/processados de um local para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos externos (terceirizados) com logística incorridos pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, engenharia, design, consultoria, pesquisa e desenvolvimento científico). Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de/para essas indústrias, como transporte de qualquer equipamento ou recurso necessário, envio de documentos e arquivos confidenciais, movimentação de produtos e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Outros Serviços - O segmento de Outros Serviços captura a receita obtida por meio de (1) Serviços de valor agregado (SVA) para transporte de cargas por rodovia, ferrovia, via aérea e marítima e hidrovias interiores, (2) SVA para transporte marítimo de carga (operação de instalações terminais como portos e píeres, operação de eclusas em vias navegáveis, atividades de navegação, pilotagem e atracação, serviços de alijo, atividades de salvamento, atividades de faróis, entre outras atividades de suporte diversas), (3) SVA para transporte terrestre de cargas (operação de instalações terminais como estações ferroviárias, estações para manuseio de mercadorias, operação de infraestrutura ferroviária, manobras e classificação, reboque e assistência rodoviária, liquefação de gás para fins de transporte, entre outras atividades de suporte diversas), (4) SVA para transporte aéreo de cargas (operação de instalações terminais como terminais aéreos, atividades de controle de tráfego aéreo e aeroportuário, atividades de serviço de solo em aeródromos, manutenção de pistas, inspeção/ferry/manutenção/teste de aeronaves, serviços de abastecimento de aeronaves, entre outras atividades de suporte diversas), (5) SVA para serviço de armazenagem e estocagem (operação de silos de grãos, armazéns de mercadorias em geral, armazéns refrigerados, tanques de armazenagem, entre outros; armazenagem de mercadorias em zonas de livre comércio, congelamento rápido, engradamento de mercadorias para envio, embalagem e preparação de mercadorias para envio, rotulagem e/ou impressão da embalagem, montagem de kits e serviços de embalagem, entre outras atividades de suporte diversas), e (6) SVA para serviço de courier, expresso e encomendas (coleta, triagem).

- Escalas e Desempenho de Portos - O desempenho dos portos é fundamental para a movimentação de cargas de uma economia, o comércio, a conectividade global, as estratégias de crescimento bem-sucedidas, a atratividade para investimentos em sistemas de produção e distribuição, afetando assim o PIB, o emprego, a renda per capita e o crescimento industrial. Portanto, os parâmetros de desempenho portuário, como o tempo mediano gasto pelas embarcações nos portos; a idade média, o tamanho, a capacidade de transporte de carga e a capacidade de transporte de contêineres das embarcações que entram nos portos; as escalas portuárias e a movimentação de contêineres nos portos foram analisados e apresentados nesta tendência setorial.

- Índice de Conectividade Portuária de Navegação de Linha Regular - Reflete a posição de um porto na rede global de navegação de linha regular, onde um valor mais alto do índice está associado a uma melhor conectividade. Portos eficientes e bem conectados (1) contribuem para minimizar os custos de transporte, integrando cadeias de suprimentos e apoiando o comércio internacional, (2) abrem caminho para economias de escala e desenvolvimento de expertise ao permitir que os produtores explorem melhor as possibilidades nos mercados doméstico e externo. Portanto, os principais portos de importância estratégica, no país/região conforme o escopo do relatório, foram analisados e apresentados na tendência setorial "Conectividade de Navegação de Linha Regular".

- Movimentação Portuária - Reflete a quantidade de carga ou o número de navios que um porto movimenta anualmente. Pode estar relacionada a (1) tonelagem de carga, (2) TEU de contêineres e (3) escalas de navios. A movimentação portuária em termos de contêineres totais movimentados (TEUs) foi apresentada na tendência setorial "Escalas e Desempenho de Portos".

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (YoY) do índice de preços ao produtor é registrada como inflação de preços no atacado na tendência setorial "Inflação". Como o IPA captura os movimentos de preços de forma mais abrangente, é amplamente utilizado por governos, bancos, setores industriais e empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para uma melhor compreensão do ambiente inflacionário.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de frete e logística obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como finanças, portfólio de serviços, quadro de funcionários, tamanho da frota, investimentos, número de países em que está presente, principais economias de interesse, entre outros, que foram reportados pela empresa em seus relatórios anuais e páginas web. Para empresas com divulgações financeiras escassas, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva e verificados por meio de interações com o setor/especialistas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm relação direta com o tamanho do mercado de frete e logística. Portanto, essa variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência setorial. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - A conectividade aprimorada à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal do mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de fulfillment de comércio eletrônico. Portanto, o Valor Bruto de Mercadorias (GMV), o crescimento histórico e projetado e o detalhamento dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência setorial.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores estão altamente interligadas e são críticas para uma cadeia de suprimentos contínua. Portanto, o Valor Adicionado Bruto (VAB), a decomposição do VAB nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência setorial.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores de usuários finais, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), entre outros. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, os disruptores do mercado, os investimentos em fabricação de caminhões, as especificações de caminhões, as regulamentações de uso e importação de caminhões e as expectativas do mercado ao longo do período de previsão foram apresentados nesta tendência setorial.

- Custos Operacionais do Transporte Rodoviário - As principais razões para medir/referenciar o desempenho logístico de qualquer empresa de transporte rodoviário são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, a mensuração dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar despesas e identificar áreas de melhoria de desempenho. Portanto, nesta tendência setorial, os custos operacionais do transporte rodoviário e as variáveis envolvidas, como salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus, entre outros, foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Armazenagem e Estocagem - O segmento de Armazenagem e Estocagem captura a receita obtida por meio da operação de instalações de armazenagem e estocagem de mercadorias em geral, refrigeradas e outros tipos. Esses estabelecimentos assumem a responsabilidade de armazenar as mercadorias e mantê-las seguras mediante cobranças. Os serviços de valor agregado (SVA) que podem fornecer são considerados parte do segmento "outros serviços". Aqui, SVA refere-se a uma gama de serviços relacionados à distribuição das mercadorias de um cliente e pode incluir rotulagem, desmembramento de lotes, controle e gestão de inventário, montagem leve, entrada e fulfillment de pedidos, embalagem, separação e embalagem (pick & pack), marcação de preços e etiquetagem, e arranjo de transporte.

- Comércio Atacadista e Varejista - Este segmento de setor de usuário final captura os gastos externos (terceirizados) com logística incorridos por atacadistas e varejistas. Os usuários finais considerados são os estabelecimentos primariamente envolvidos na venda por atacado ou varejo de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e finalmente para o cliente final, cobrindo atividades como obtenção de materiais, transporte, fulfillment de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoque, entre outros.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo de um veículo sobre rodas é o peso total que recai sobre a via para todas as rodas conectadas a um determinado eixo. |

| Retorno de Viagem (Backhaul) | O retorno de viagem (backhaul) é o movimento de retorno de um veículo de transporte de seu destino original até seu ponto de partida original. |

| Conhecimento de Embarque | Um conhecimento de embarque é um documento legal emitido por uma transportadora ao embarcador que detalha o tipo, a quantidade e o destino das mercadorias transportadas. |

| Abastecimento de Bunker | O abastecimento de bunker é o processo de fornecimento de combustível e/ou óleo diesel para uso no sistema de propulsão de um navio (tal combustível é denominado bunker). Inclui a logística de carregamento e distribuição do combustível entre os tanques disponíveis a bordo do navio. Uma pessoa que negocia com bunker (combustível) é chamada de comerciante de bunker. |

| Serviço de Abastecimento de Bunker | O serviço de abastecimento de bunker é o fornecimento de uma qualidade e quantidade solicitadas de bunker a um navio. |

| Comércio Colaborativo (C-commerce) | O comércio colaborativo (C-commerce) descreve as interações comerciais habilitadas eletronicamente entre o pessoal interno de uma empresa, parceiros de negócios e clientes em toda uma comunidade comercial. A comunidade comercial pode ser um setor, segmento de setor, cadeia de suprimentos ou segmento de cadeia de suprimentos. |

| Cabotagem | Transporte por um veículo registrado em um país realizado no território nacional de outro país. |

| Agente de Cartage | Um serviço de transporte terrestre que fornece coleta e entrega de cargas em locais não atendidos diretamente por uma transportadora aérea ou marítima. |

| Logística Contratada | A logística contratada refere-se à terceirização de tarefas de gestão de recursos por uma empresa a uma empresa terceirizada especializada em questões logísticas, como transporte, armazenagem e fulfillment de pedidos. |

| Courier | Uma empresa utilizada para enviar mensagens, pacotes, entre outros. O serviço de courier refere-se ao serviço rápido ou expresso de coleta e entrega porta a porta de mercadorias ou documentos. Pode ser local ou internacional. Uma empresa que fornece tais serviços de entrega é chamada de empresa de courier. Uma empresa de courier contrata pessoas para fornecer seus serviços. Tal pessoa contratada pela empresa de courier é chamada de courier. |

| Transbordo (Cross Docking) | O transbordo (cross docking) é uma prática na gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas tradicionais de logística de armazém e economizando tempo e dinheiro. |

| Comércio Cruzado (Cross Trade) | Transporte internacional entre dois países diferentes realizado por um veículo registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Desembaraço Aduaneiro | Os procedimentos envolvidos na liberação de carga pela Alfândega por meio de formalidades designadas, como apresentação de licença/autorização de importação, pagamento de direitos de importação e outros documentos exigidos pela natureza da carga, como aprovação da FCC ou FDA. |

| Lacre Aduaneiro | Lacre aduaneiro significa um lacre, carimbo ou qualquer outro meio preventivo afixado por funcionários alfandegários para garantir a inviolabilidade de mercadorias, meios de transporte comercial ou armazéns. |

| Mercadorias Perigosas | Mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases comprimidos, liquefeitos, dissolvidos sob pressão, corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que, em contato com a água, emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infecciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Esse esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | Drayage é uma forma de serviço de caminhonagem que conecta os diferentes modos de transporte (intermodal), como frete marítimo ou aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois de seu processo de transporte de longa distância. Os caminhões de drayage movem carga de e para vários destinos, como navios porta-contêineres, pátios de armazenagem, armazéns de fulfillment de pedidos e pátios ferroviários. Normalmente, o drayage transporta apenas mercadorias em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um caminhoneiro em um único turno. |

| Dique Seco (Dry Docking) | O dique seco (dry docking) é um termo usado para reparos ou quando um navio é levado ao estaleiro. Durante o dique seco, o navio inteiro é trazido para terra firme para que as partes submersas do casco possam ser limpas ou inspecionadas. |

| Baú Seco (Dry Van) | Um baú seco (dry van) é um tipo de semirreboque totalmente fechado para proteger as remessas dos elementos externos. Projetado para transportar carga paletizada, encaixotada ou solta, os baús secos não são controlados por temperatura (ao contrário das unidades frigoríficas "reefer") e não podem transportar remessas superdimensionadas (ao contrário dos reboques plataforma). |

| Feederização (Feedering) | Serviço de transporte pelo qual contêineres carregados ou vazios em uma região são transferidos para um "navio-mãe" para uma viagem oceânica de longa distância. |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo pelo governo, por empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo pelo governo, por empresas como investimento de capital e como exportações. |

| Entrega na Primeira Milha | A entrega na primeira milha refere-se à primeira etapa do transporte. É quando a encomenda sai do armazém do vendedor e é retirada pelo agente de coleta do courier para processá-la ou levá-la ao armazém. Uma vez que o pacote chega à agência dos correios ou ao hub do courier, ele é então triado e transportado até chegar à porta do cliente. |

| Serviços de Armazenagem Fiscal | Significa uma instalação, claramente separada de outras instalações, onde os produtos sujeitos a impostos especiais de consumo são produzidos, processados, mantidos, recebidos ou despachados sob um regime de suspensão do pagamento de impostos por um depositante autorizado, no âmbito de sua atividade, sob condições estabelecidas pelas autoridades aduaneiras. |

| Plataforma (Flat Bed) | Possui uma carroceria traseira de formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão plataforma é mais usado para transportar mercadorias pesadas, superdimensionadas, largas e resistentes. |

| Caminhão Plataforma (Flatbed Truck) | Um caminhão plataforma (flatbed truck) é um tipo de caminhão com design rígido. Possui uma carroceria traseira de formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão plataforma é mais usado para transportar mercadorias pesadas, superdimensionadas, largas e resistentes, como máquinas, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão plataforma é comparável a um reboque plataforma. |

| Tempo de Trânsito de Frete | O tempo de trânsito é quanto tempo leva para uma remessa ser entregue ao seu destino final após ser coletada em um ponto de coleta designado. |

| Logística Halal | Refere-se ao processo de gestão das operações logísticas, como gestão de frotas, armazenagem/estocagem e manuseio de materiais, de acordo com os princípios da lei Sharia, garantindo a integridade dos produtos halal no ponto de consumo. |

| Transporte por Conta de Terceiros (Haulage) | O transporte comercial de mercadorias. |

| Logística de Entrada (Inbound Logistics) | A logística de entrada (inbound logistics) é a forma como materiais e outros bens são trazidos para uma empresa. Esse processo inclui as etapas para encomendar, receber, armazenar, transportar e gerenciar os suprimentos recebidos. A logística de entrada foca na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Carga Internacional Carregada | Local de carregamento de mercadorias no país declarante (ou seja, país no qual o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Carga Internacional Descarregada | Local de descarregamento de mercadorias no país declarante (ou seja, país no qual o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Entrega na Última Milha | A entrega na última milha refere-se à última etapa do processo de entrega, quando uma encomenda é movida de um hub de transporte para seu destino final, que geralmente é uma residência pessoal ou loja de varejo. |

| Carga Fracionada (LTL) | A carga fracionada, também conhecida como less-than-load (LTL), é um serviço de transporte para cargas ou quantidades de frete relativamente pequenas. Um operador de LTL combina as cargas e os requisitos de envio de várias empresas em seus caminhões, usando um sistema de hub-and-spoke para levar as mercadorias a seus destinos. |

| Transporte por Locomotiva | O transporte de carvão, minério, trabalhadores e materiais no subsolo por meio de vagões de mina rebocados por locomotiva. A locomotiva pode ser movida a bateria, diesel, ar comprimido, troley ou alguma combinação, como bateria-troley ou troley-carretel de cabo. |

| Rota de Coleta Múltipla (Milkrun) | Uma rota de coleta múltipla (Milk Run) é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um cliente. Em vez de cada fornecedor enviar um caminhão semanalmente para atender às necessidades de um cliente, um único caminhão (ou veículo) visita os fornecedores para coletar as cargas para aquele cliente. Esse método de transporte recebeu seu nome da prática do setor de laticínios, onde um único tanque era usado para coletar leite de várias fazendas de laticínios para entrega a uma empresa de processamento de leite. |

| Consolidação Multipaís | A Consolidação Multipaís (MCC) é uma solução econômica que consolida a carga de diferentes países de origem para construir Contêineres Completos (FCL). A MCC é mais adequada para empresas que importam volumes reduzidos de mercadorias de vários países, mas desejam aproveitar as tarifas de frete FCL mais econômicas. |

| Logística Multimodal | O transporte multimodal ou envio multimodal refere-se a processos logísticos e de frete que requerem múltiplos modos de transporte. |

| Logística Omnicanal | A distribuição omnicanal é uma abordagem multicanal adotada pelas empresas para oferecer aos clientes uma forma de comprar e receber pedidos de vários canais de vendas com integração contínua de um único toque. Algumas das formas incluem: 1. Comprar online e retirar na loja física; 2. Comprar online e receber entrega em casa ou em outro local; 3. Compra na loja, com entrega em casa ou em outro local; 4. Envio direto de um armazém ou centro de manufatura para a loja, residência ou outro local; 5. Comprar online e devolver na loja ou online; 6. Comprar online e devolver online. |

| Carga Fora de Bitola (OOG) | A carga fora de bitola (OOG — Out of Gauge) é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente por ser muito grande. O termo é uma classificação muito ampla de toda a carga com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, um comprimento superior a 12,05 metros, uma largura superior a 2,33 metros ou uma altura superior a 2,59 metros. |

| Outros Navios | Outros navios incluem: transportadores de gás liquefeito de petróleo, transportadores de gás natural liquefeito, navios-tanque de parcelas (químicos), navios-tanque especializados, navios frigoríficos (reefers), embarcações de suporte offshore, rebocadores, dragas, cruzeiros, balsas, outros navios não cargueiros. |

| Outras Cargas Especializadas | Outras mercadorias especializadas incluem mercadorias pré-eslingadas (mercadorias, um ou mais itens, fornecidas com uma ou mais cintas), unidades móveis (unidades autopropulsadas, unidades não autopropulsadas, veículos desenrolados), carga de equipamentos superdimensionados (maquinário leve e pesado frequentemente grande ou pesado demais), frete de alto valor que necessita de proteção extra, como eletrônicos, frete de serviços financeiros rodoviários. |

| Transporte de Frete Terceirizado | Transporte por aluguel ou remuneração; O transporte de mercadorias mediante pagamento. |

| Paletes | Plataforma elevada, destinada a facilitar o içamento e empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Carga Fracionada (LTL). Além disso, a remessa não pode ocupar totalmente um caminhão, ou seja, sua capacidade é muito inferior à de uma remessa de Carga Completa (FTL). |

| Rodovia Pavimentada | Rodovia pavimentada com pedra britada (macadame) com ligante hidrocarboneto ou agentes betuminizados, com concreto ou com paralelepípedos. |

| Comércio Rápido (Q-commerce) | O comércio rápido (Q-commerce), também denominado quick commerce, é um tipo de comércio eletrônico onde a ênfase é em entregas rápidas, geralmente em menos de uma hora. |

| Cais | Uma plataforma de pedra ou metal situada ao lado ou projetando-se sobre a água para carregamento e descarregamento de navios. |

| Recomércio | O recomércio é a venda de itens usados anteriormente por meio de mercados online para compradores que os reutilizam, reciclam ou revendem. |

| Logística Reversa | A logística reversa é um tipo de gestão da cadeia de suprimentos que move mercadorias dos clientes de volta para os vendedores ou fabricantes. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte rodoviário para o transporte de commodities (matérias-primas ou mercadorias manufaturadas, incluindo sólidos e líquidos) da origem a um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Carga Completa (FTL) ou Carga Fracionada (LTL), conteinerizado ou não conteinerizado, controlado ou não controlado por temperatura, de curta ou longa distância. |

| Carga Roll-on/Roll-off | Os navios Roll-on/Roll-off (RORO ou ro-ro) são navios cargueiros projetados para transportar carga sobre rodas, como carros, motocicletas, caminhões, caminhões semirreboque, ônibus, reboques e vagões ferroviários, que são conduzidos para dentro e para fora do navio por seus próprios rodas ou usando um veículo de plataforma, como um transportador modular autopropulsado. |

| Caixas de Swap (Swap Bodies) | Uma caixa de swap (swap body), também denominada swop body, contêiner intercambiável ou unidade intercambiável, é um dos tipos de contêineres de frete padrão para transporte rodoviário e ferroviário. |

| Barcaça Tanque (Tank Barge) | Uma embarcação não autopropulsada construída ou adaptada principalmente para transportar commodities ou cargas líquidas, sólidas ou gasosas a granel em espaços de carga (ou tanques) por rios e hidrovias interiores, podendo ocasionalmente transportar commodities ou cargas por oceanos e mares quando em trânsito de uma hidrovia interior para outra. As commodities ou cargas transportadas estão em contato direto com o interior do tanque. |

| Veículo com Lonas Tensionadas (Tautliner) | Tautliner e curtainsider são usados como nomes genéricos para caminhões/reboques com laterais de cortina. As cortinas são fixadas permanentemente a um trilho no topo e a trilhos/postes removíveis na frente e na parte traseira, permitindo que as cortinas sejam abertas e que empilhadeiras sejam utilizadas ao longo das laterais para carregamento e descarregamento fácil e eficiente. Quando fechadas para o deslocamento, tiras verticais de contenção de carga são fixadas a um trilho de corda abaixo da plataforma do caminhão, conectando a plataforma e a cortina ao longo de ambos os lados. Guinchos em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina bata ou faça barulho com o vento e também pode ajudar a reter cargas leves de deslizar lateralmente. |

| Transloading | Transloading é um termo de transporte que se refere à transferência de mercadorias de um modo de transporte para outro a caminho de seu destino final. |

| Tsubo | Uma unidade japonesa de área equivalente a 35,58 pés quadrados. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada não pavimentada com pedra britada, ligante hidrocarboneto ou agentes betuminizados, concreto ou paralelepípedos. |

| Serviços de Gestão de Embarcações (Vessel Husbandry Services) | Inclui manutenção do navio, reparos, limpeza, conservação do casco e da aparelhagem e equipamentos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura