Tamanho e Participação do Mercado de Reforço Sonoro

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

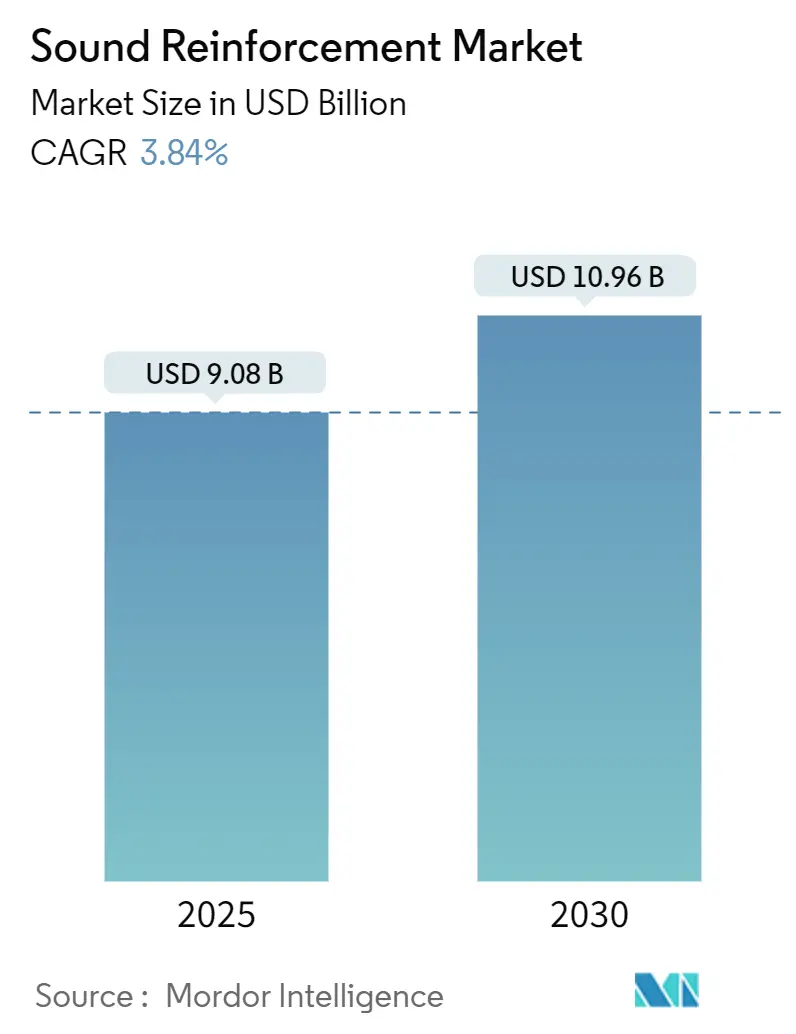

| Tamanho do Mercado (2025) | 9.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.96 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.84% CAGR |

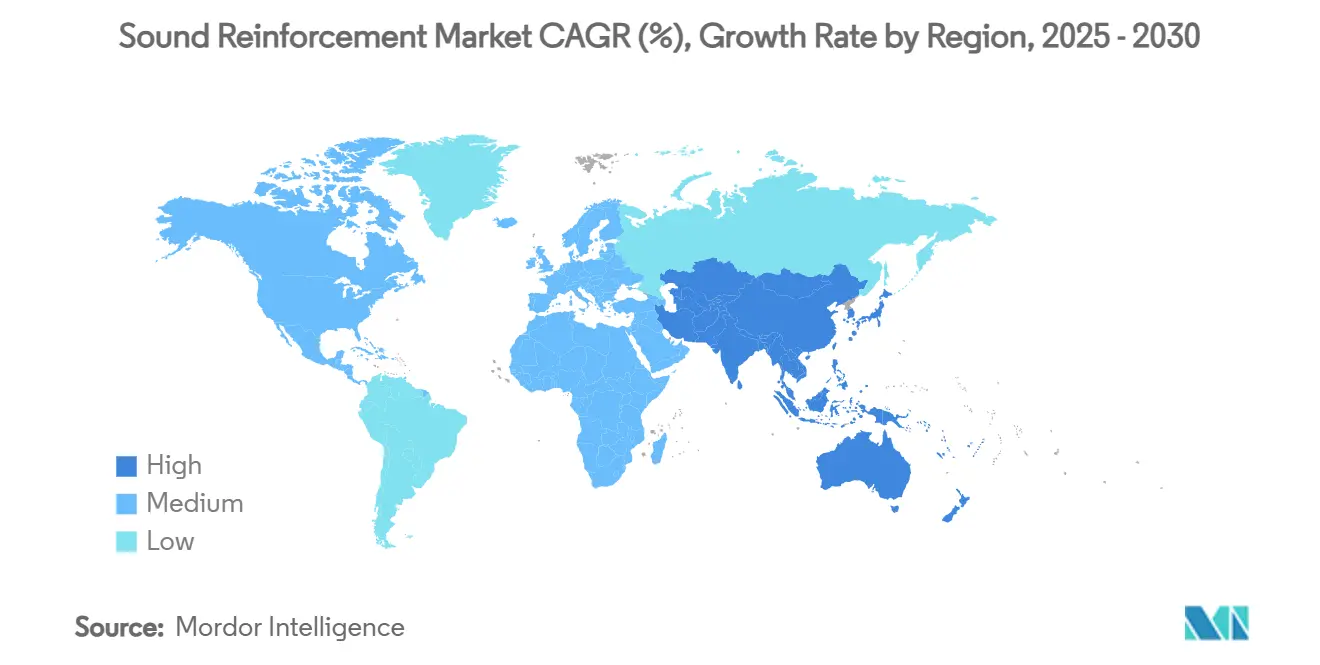

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

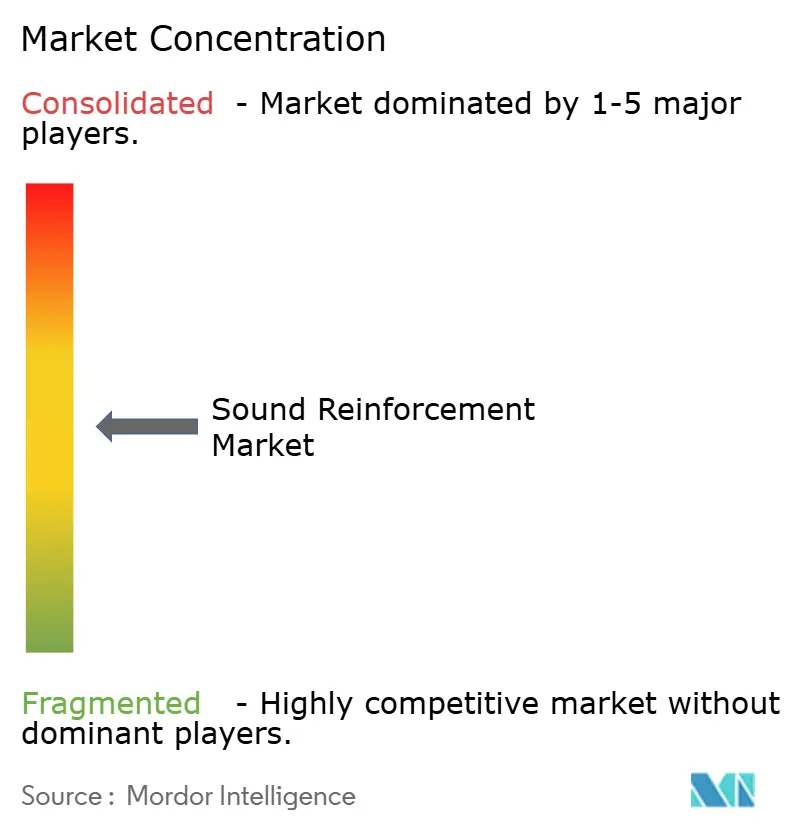

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reforço Sonoro por Mordor Intelligence

O tamanho do mercado de reforço sonoro atingiu USD 9,08 bilhões em 2025 e está projetado para registrar um CAGR de 3,84%, expandindo-se para USD 10,96 bilhões até 2030. A perspectiva reflete um claro avanço em relação ao ponto mais baixo da pandemia, à medida que a utilização dos locais retorna aos níveis históricos normais, os eventos com ingressos superam a frequência pré-2020 e os compradores corporativos migram de atualizações emergenciais pontuais para ciclos de renovação planejados. A crescente demanda por plataformas de áudio em rede gerenciadas na nuvem está reformulando os critérios de aquisição, pressionando os fornecedores a incluir licenças de software junto com as entregas de hardware. A inovação do lado da oferta em materiais de gabinete recicláveis e ímãs sem terras raras está reduzindo o risco de conformidade ambiental e ampliando as opções de fornecimento. Enquanto isso, compradores estratégicos estão acelerando fusões e aquisições para garantir ecossistemas de ponta a ponta que abrangem alto-falantes, DSP, controle e monitoramento, reforçando a lógica comercial de portfólios verticalmente integrados. O crescente congestionamento do espectro para microfones sem fio permanece um fator limitante, mas a adoção antecipada das tecnologias WMAS indica um caminho técnico para o crescimento contínuo.

Principais Conclusões do Relatório

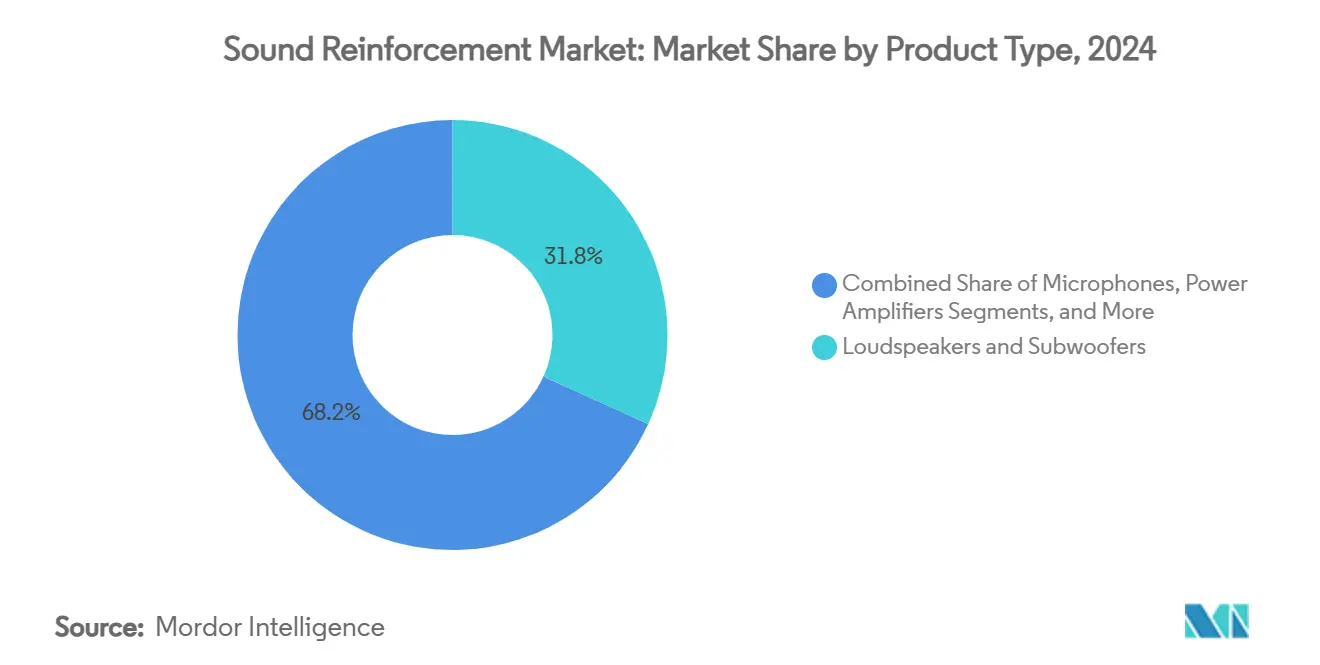

- Por categoria de produto, alto-falantes e subwoofers lideraram com 31,80% de participação na receita do mercado de reforço sonoro em 2024, enquanto os nós DSP em rede têm previsão de expansão a um CAGR de 4,35% até 2030.

- Por usuário final, turnês e shows ao vivo detinham 20,30% do tamanho do mercado de reforço sonoro em 2024; as aplicações corporativas e de conferência exibem o maior CAGR projetado de 4,78% até 2030.

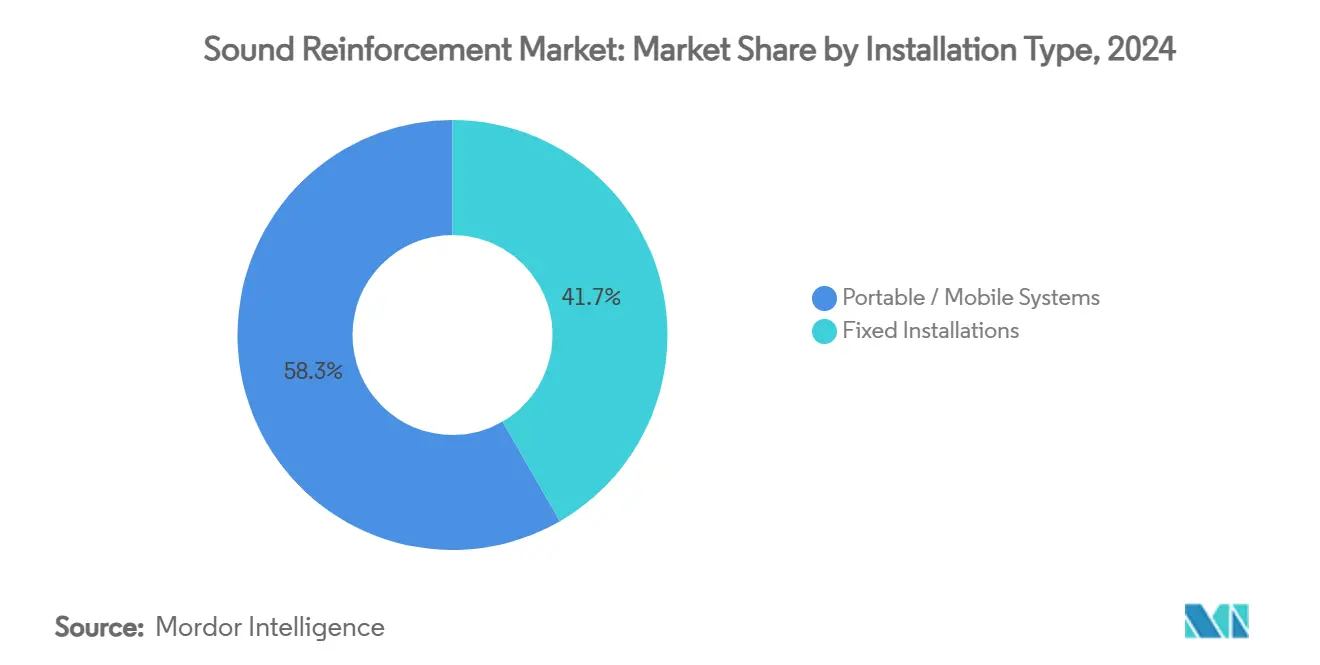

- Por tipo de instalação, as instalações fixas comandavam 41,67% do tamanho do mercado de reforço sonoro em 2024, enquanto os sistemas portáteis avançam a um CAGR de 5,23% até 2030.

- Por tecnologia, as arquiteturas com fio analógico ainda representam 61,56% do tamanho do mercado de reforço sonoro em 2024, mas as soluções em rede crescem a um CAGR de 4,98% até 2030.

- Por geografia, a América do Norte capturou 34,89% da participação do mercado de reforço sonoro em 2024; a Ásia-Pacífico registra o CAGR regional mais rápido de 4,23% ao longo do horizonte de previsão

Tendências e Perspectivas do Mercado Global de Reforço Sonoro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ressurgimento rápido de eventos ao vivo e turnês | +1.2% | América do Norte, Europa; expansão global | Curto prazo (≤ 2 anos) |

| Implantação de áudio em rede em AV corporativo | +0.8% | América do Norte, UE; Ásia-Pacífico em expansão | Médio prazo (2–4 anos) |

| Crescimento de espaços de conferência em regime híbrido de trabalho | +0.6% | Global; liderado pelo setor corporativo dos EUA | Médio prazo (2–4 anos) |

| Estímulo governamental para campus inteligentes | +0.4% | Estados Unidos; regiões selecionadas da UE | Curto prazo (≤ 2 anos) |

| Adoção de áudio imersivo/3D | +0.3% | Locais premium nos EUA e na UE | Longo prazo (≥ 4 anos) |

| Demanda ESG por gabinetes recicláveis | +0.2% | Liderado pela UE; difusão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ressurgimento rápido de eventos ao vivo e turnês pós-pandemia

A frequência em eventos ao vivo superou os recordes pré-2020, com o maior promotor relatando 144 milhões de ingressos vendidos em 2024 e um salto de 39% no lucro, confirmando uma recuperação decisiva na demanda por sistemas de turnê de alta potência. Os operadores estão investindo em pacotes de line-array modulares que escalam de teatros com 2.000 lugares a estádios com 60.000 lugares sem necessidade de remontagem. As renovações de equipamentos que foram adiadas em 2020-2022 convergiram agora com valores de produção mais elevados, criando um ciclo de substituição de vários anos. As empresas de aluguel estão renovando os racks de amplificadores para incluir portas de rede nativas para diagnósticos remotos durante os shows. Os fabricantes citam crescimento de dois dígitos nas remessas em 2024 para modelos de turnê principais, com carteira de pedidos se estendendo até 2026. A recuperação é mais visível na América do Norte e na Europa Ocidental, mas as reservas antecipadas para festivais na Ásia-Pacífico destacam a crescente difusão global.

Implantação crescente de sistemas de áudio em rede (Dante/AVB) em AV corporativo

As listagens de produtos habilitados para Dante chegaram a 4.176 modelos em 460 marcas em 2024, refletindo uma adoção mais ampla além da transmissão para os ambientes corporativos convencionais. As equipes de instalações preferem áudio, vídeo e controle em cabo único para reduzir o espaço em rack e aproveitar os switches de TI existentes. As implantações geralmente começam em salas de reuniões antes de escalar para sistemas de paginação multizona em todo o campus e sistemas de alerta de emergência. A configuração por meio de consoles de gerenciamento de rede familiares reduz os tempos de comissionamento em até 35%, diminuindo os custos de mão de obra. Os fornecedores incluem licenças perpétuas para domínios Dante redundantes, alinhando-se às políticas corporativas de recuperação de desastres. À medida que os departamentos de TI assumem a propriedade do orçamento, a demanda se inclina para produtos com assinatura segura de firmware e registros de auditoria cibernética.

Crescimento de espaços de conferência em regime híbrido de trabalho que demandam soluções de som instalado

O quadro de funcionários corporativos permanece geograficamente disperso, impulsionando a utilização consistente de espaços habilitados para vídeo mesmo nos dias de pico no escritório.[1]AVIXA, "6 Tendências de AV para Observar em 2025," avixa.org As empresas estão convertendo antigas áreas de armazenamento em zonas de reunião com tratamento acústico que requerem alto-falantes embutidos e microfones com formação de feixe. Amplificadores DSP com supressão de ruído por IA compensam o ruído do sistema de climatização e o barulho de salas adjacentes, melhorando a inteligibilidade da fala para os participantes remotos. As estruturas de aquisição agora especificam pontuações mínimas de índice de transmissão de fala (STI), pressionando os integradores a realizar verificações in situ. Os contratos de serviço que incluem atualizações de firmware e monitoramento remoto geram receita recorrente anual previsível para os fabricantes. A mudança para codecs agnósticos de plataforma significa que o hardware de áudio deve se integrar perfeitamente com Teams, Zoom e Webex.

Estímulo governamental para modernização de campus inteligentes (ensino fundamental, médio e superior)

As subvenções federais de infraestrutura dos EUA aceleram a modernização audiovisual nas escolas, exigindo capacidades de captura de aulas e notificação de emergência. As consolidações de distritos, desencadeadas pelas projeções de declínio de matrículas para 52,1 milhões até 2030, canalizam recursos para instalações menos numerosas, porém melhor equipadas. As regras de aquisição favorecem licitações com múltiplos fornecedores, mas pontos de valor agregado se acumulam para fornecedores que oferecem painéis unificados de gerenciamento de sala de aula. Arrays de alto-falantes padronizados simplificam a manutenção em todos os campi, enquanto alto-falantes de teto alimentados por PoE minimizam os custos de subcontratação elétrica. O ritmo de implantação financiada exige que os fabricantes garantam disponibilidade de estoque em 10 dias, elevando a resiliência da cadeia de suprimentos como diferencial competitivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento do espectro de RF e limitações para microfones sem fio | –0.7% | Mercados urbanos densos em todo o mundo | Curto prazo (≤ 2 anos) |

| Sensibilidade a preços em locais de mercados emergentes | –0.5% | Sudeste Asiático, América Latina | Médio prazo (2–4 anos) |

| Volatilidade da cadeia de suprimentos para ímãs e CIs DSP | –0.4% | Global; produção concentrada no Leste Asiático | Curto prazo (≤ 2 anos) |

| Custos crescentes de conformidade com resíduos eletrônicos | –0.2% | UE, seguida por adoção mais ampla na OCDE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento do espectro de RF e limitações regulatórias para microfones sem fio

A ordem WMAS da FCC dos EUA, em vigor desde novembro de 2024, reduz a disponibilidade legada de 600 MHz, forçando os locais a resintonizar ou desativar o inventário.[2]Comissão Federal de Comunicações, "Microfones Sem Fio nas Faixas de TV," fcc.gov Os locais urbanos já equilibram canais de DTV, 5G e segurança pública, deixando janelas estreitas para produções com múltiplos canais. As atualizações de conformidade exigem investimento em transmissores digitais com largura de banda mais estreita e maior eficiência de modulação. Locais menores carecem de habilidades internas de coordenação de RF, elevando os custos de consultoria. As produções em turnê devem carregar tabelas de frequência específicas por região, aumentando o tempo de preparação. Embora o WMAS prometa maior densidade de canais, a dor da transição está concentrada nos orçamentos de 2024-2026.

Sensibilidade a preços entre proprietários de locais em mercados emergentes

Os operadores no Sudeste Asiático e em partes da América Latina preferem pilhas analógicas comprovadas com preços 25% abaixo dos equivalentes em rede. A volatilidade cambial corrói o poder de compra, levando os compradores a implantações em etapas. Os montadores locais subcotam as importações de marcas ao substituir drivers de qualidade inferior e gabinetes de compensado, desafiando os fornecedores premium a justificar o valor. Algumas multinacionais respondem com séries simplificadas que mantêm a qualidade central do transdutor enquanto omitem portas auxiliares. Esquemas de financiamento, como aluguéis por show, ajudam a superar a lacuna de acessibilidade, mas drenam o capital de giro das empresas de aluguel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alto-falantes ancoram a demanda enquanto os nós DSP escalam o controle digital

A categoria de alto-falantes reivindicou a maior fatia com 31,80% da participação do mercado de reforço sonoro em 2024, sublinhando seu papel insubstituível em cada implantação. Inovações contínuas em drivers, como cones de fibra de carbono composta e suspensões resistentes à fadiga, entregam maior SPL por quilograma, atendendo aos limites de peso de içamento. Os arrays de coluna penetram em casas de culto, aproveitando perfis slim que respeitam as linhas de visão. Os módulos de subwoofer incorporam predefinições cardióides para controlar o vazamento de baixas frequências, um recurso cada vez mais exigido por locais multiuso.

Os nós DSP em rede registram o CAGR mais rápido de 4,35% até 2030, impulsionados pela mudança para arquiteturas centradas em software. Em propriedades de conferência de médio porte, um único DSP de meio rack substitui supressores de feedback discretos, linhas de atraso e compressores, reduzindo a contagem de gabinetes. Os modelos de licenciamento que desbloqueiam cancelamento adicional de eco acústico ou taps de filtro FIR fornecem caminhos de upsell sem trocas de hardware. A convergência de processamento e controle simplifica os fluxos de trabalho de comissionamento, reduzindo assim o custo total de propriedade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Turnês mantêm proeminência, mas investimentos corporativos aceleram

Turnês e shows ao vivo absorveram 20,30% dos gastos de 2024, refletindo calendários robustos de arenas e preços de ingressos em alta. Os riders de artistas de primeira linha agora especificam backbones de rede redundantes e amplificadores endereçáveis por IP para diagnósticos ao vivo. As empresas de aluguel renovam o inventário a cada 48 meses para capturar o valor residual antes que o desgaste cosmético degrade os preços nos mercados secundários.

Os ambientes corporativos e de conferência mostram o CAGR mais rápido de 4,78% à medida que as políticas de trabalho híbrido se tornam permanentes. As empresas exigem experiência de usuário uniforme em escritórios regionais, incentivando contratos globais com fornecedores de primeiro nível. A mudança para pacotes de sala de reunião baseados em assinatura aumenta a previsibilidade nos volumes de pedidos. As análises de sala que revelam padrões de utilização informam o planejamento de espaço, alimentando um ciclo virtuoso de investimentos em AV.

Por Tipo de Instalação: Instalações fixas dominam, mas sistemas portáteis superam

As instalações fixas geraram 41,67% da receita de 2024, ancoradas em estádios, centros de artes cênicas e grandes campi corporativos. A integração com sistemas de gerenciamento predial é agora um pré-requisito de licitação, levando os fornecedores a fornecer gateways compatíveis com BACnet ou MQTT. Os longos períodos de amortização favorecem acabamentos robustecidos e PCBs com revestimento de conformidade.

Os sistemas portáteis expandem-se a um CAGR de 5,23% à medida que os locais multiuso valorizam a flexibilidade. Colunas alimentadas por bateria suportam eventos cívicos ao ar livre sem acesso à rede elétrica. Unidades integradas de mixer-amplificador-alto-falante atingem SPLs adequados para salas com 500 lugares, minimizando deslocamentos de equipes. Os fabricantes introduzem hardware de içamento de encaixe rápido para reduzir os tempos de montagem, uma métrica fundamental para palcos sindicalizados.

Por Tecnologia: O analógico sustenta uma grande base instalada enquanto as plataformas em rede escalam

Os sistemas analógicos com fio ainda representam 61,56% da receita de 2024 porque a simplicidade, o determinismo e a familiaridade dos técnicos superam o monitoramento avançado em muitos contextos.[3]Audinate, "Relatório Anual Audinate 2024," investor.audinate.com Os ciclos de substituição em teatros legados favorecem trocas equivalentes para evitar a recertificação da infraestrutura de segurança. Os defensores do analógico citam menor latência e imunidade a falhas de rede.

O áudio em rede cresce a um CAGR de 4,98%, estendendo-se de arenas principais para salas de aula com 200 lugares. Os protocolos de autodescoberta e o roteamento baseado em interface gráfica encurtam a implantação, permitindo que funcionários com habilidades de TI gerenciem endpoints de áudio. As redes AV/TI convergidas reduzem os materiais de cabeamento em até 30%, um fator persuasivo em projetos de novas construções. A interoperabilidade entre Dante, AES67 e MILAN avança, reduzindo gradualmente os temores de bloqueio de protocolo.

Análise Geográfica

A América do Norte respondeu por 34,89% da receita de 2024, sustentada por um denso inventário de arenas, centros de convenções e sedes corporativas. A Live Nation adicionou 8 milhões de capacidade incremental de fãs por meio de locais renovados ou recém-construídos, elevando diretamente a demanda por hardware.[4]Live Nation Entertainment, "Carta ao Acionista do 3º Trimestre de 2024," livenationentertainment.com Os contratos de locação corporativa que incorporam salas prontas para reuniões híbridas impulsionam renovações de meio ciclo dos sistemas instalados. As regras de espectro da FCC influenciam o cronograma global do roteiro de produtos, com os fornecedores frequentemente lançando primeiro as SKUs em conformidade com os EUA. As subvenções para desenvolvimento de força de trabalho financiam aprendizados em AV, mitigando a escassez de técnicos que anteriormente atrasava as instalações.

A Europa registrou desempenho estável, equilibrando mercados de entretenimento maduros com diretivas ambientais rigorosas que estimulam o redesenho de produtos em direção à reciclabilidade. As metas de eficiência energética incentivam a amplificação Classe D com potência em repouso abaixo de 2 W. As aquisições públicas enfatizam critérios "verdes", tornando as avaliações de ciclo de vida parte integrante das respostas a licitações. As turnês transfronteiriças se recuperam, auxiliadas por processos de carnet pós-Brexit simplificados.

A Ásia-Pacífico entregou o CAGR mais rápido de 4,23% e está projetada para atingir paridade com a Europa antes de 2029. Os fabricantes originais de equipamentos chineses aproveitam a escala doméstica para penetrar em segmentos sensíveis a preços no exterior, enquanto investem em unidades de P&D premium voltadas para segmentos de exportação de alto padrão. As cidades de segundo nível da Índia buscam a construção de centros de convenções, cada um exigindo sistemas integrados de PA e evacuação. A heterogeneidade regional nas regulamentações de RF leva os fornecedores multinacionais a pré-carregar o firmware com modelos por país, reduzindo o risco de conformidade na chegada.

Cenário Competitivo

A consolidação do setor acelerou em 2024-2025 à medida que os compradores buscavam plataformas nativas em nuvem e portfólios verticalmente integrados. A aquisição de USD 1,215 bilhão da QSC pela Acuity Brands incorpora o ecossistema de controle Q-SYS em um conjunto mais amplo de automação predial, ilustrando a convergência de iluminação, climatização e áudio sob um único painel de controle. A aquisição do McIntosh Group pela Bose sinaliza a intenção de expandir do segmento de consumo para o de som instalado premium.

Os principais incumbentes Harman (incluindo JBL Professional), Yamaha e Shure exploram catálogos diversificados e redes de serviço globais para defender sua participação. Eles enfatizam DSP atualizável por software, proteção cibernética de firmware e monitoramento em nuvem para permanecer competitivos frente a novos entrantes centrados em software. Empresas boutique como L-Acoustics e d&b audiotechnik mantêm liderança tecnológica em turnês de alto padrão ao pioneirar arrays de subwoofer cardióides e processamento baseado em objetos.

Investidores de private equity estão ativos: a Providence adquiriu o d&b Group em fevereiro de 2025, prometendo capital para escalar a P&D de áudio imersivo. As estratégias de cadeia de suprimentos pivotam para montagem de PCB em dupla região e fornecimento de ímãs para isolar as margens de choques geopolíticos. O sucesso competitivo agora depende menos do desempenho bruto do transdutor e mais da interoperabilidade, diagnósticos remotos e serviços de ciclo de vida.

Líderes do Setor de Reforço Sonoro

Yamaha Corporation

Shure Incorporated

Sennheiser Electronic

Bose Corporation

Harman International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Providence adquiriu o d&b Group, um fabricante líder de sistemas de alto-falantes profissionais, expandindo as participações da firma de investimento em tecnologia de entretenimento.

- Janeiro de 2025: A Acuity Brands concluiu sua aquisição de USD 1,215 bilhão da QSC, integrando o fabricante de áudio em seu Grupo de Espaços Inteligentes.

- Janeiro de 2025: O Marshall Group vendeu uma participação majoritária ao HongShan Capital Group por EUR 1,1 bilhão, com a família Marshall retendo mais de 20% da propriedade.

- Dezembro de 2024: A Gentex Corporation assinou um acordo definitivo para adquirir a VOXX International Corporation por USD 7,50 por ação, adicionando marcas como Klipsch e Onkyo.

Escopo do Relatório Global do Mercado de Reforço Sonoro

| Alto-falantes e Subwoofers |

| Microfones (Com Fio e Sem Fio) |

| Mixers e Consoles |

| Amplificadores de Potência |

| Processamento de Sinal e Nós DSP |

| Acessórios e Outros |

| Turnês e Shows ao Vivo |

| Instalação Fixa - Locais de Entretenimento |

| Corporativo e Conferência |

| Educação |

| Casas de Culto |

| Transmissão e Esportes |

| Outros Usuários Finais |

| Sistemas Portáteis / Móveis |

| Instalações Fixas |

| Com Fio/Analógico |

| Sem Fio (UHF / 2,4 GHz) |

| Em Rede (Dante, AVB, AES67) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Alto-falantes e Subwoofers | ||

| Microfones (Com Fio e Sem Fio) | |||

| Mixers e Consoles | |||

| Amplificadores de Potência | |||

| Processamento de Sinal e Nós DSP | |||

| Acessórios e Outros | |||

| Por Usuário Final | Turnês e Shows ao Vivo | ||

| Instalação Fixa - Locais de Entretenimento | |||

| Corporativo e Conferência | |||

| Educação | |||

| Casas de Culto | |||

| Transmissão e Esportes | |||

| Outros Usuários Finais | |||

| Por Tipo de Instalação | Sistemas Portáteis / Móveis | ||

| Instalações Fixas | |||

| Por Tecnologia | Com Fio/Analógico | ||

| Sem Fio (UHF / 2,4 GHz) | |||

| Em Rede (Dante, AVB, AES67) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de reforço sonoro?

O tamanho do mercado de reforço sonoro foi de USD 9,08 bilhões em 2025 e está projetado para crescer para USD 10,96 bilhões até 2030.

Qual segmento de produto lidera o mercado de reforço sonoro?

Alto-falantes e subwoofers ocupam a posição de liderança com 31,80% da receita de 2024.

Qual segmento de usuário final está se expandindo mais rapidamente no mercado de reforço sonoro?

Os espaços corporativos e de conferência apresentam o maior CAGR previsto de 4,78% até 2030.

Qual é a contribuição da América do Norte para o mercado de reforço sonoro?

A América do Norte respondeu por 34,89% da receita global em 2024, a maior participação regional.

Qual tendência tecnológica está reformulando o mercado de reforço sonoro?

A migração para plataformas de áudio em rede como Dante e AVB está se acelerando, com uma previsão de CAGR de 4,98% até 2030.

Qual é o principal desafio regulatório enfrentado pelos microfones sem fio?

As novas regras WMAS da FCC reduzem o espectro disponível, forçando os locais a adotar sistemas digitais de maior eficiência.

Página atualizada pela última vez em: