Tamanho e Participação do Mercado de Áudio Profissional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Áudio Profissional pela Mordor Intelligence

O mercado de áudio profissional foi avaliado em USD 12,50 bilhões em 2025 e estima-se que cresça de USD 13,26 bilhões em 2026 para atingir USD 17,82 bilhões até 2031, a um CAGR de 6,1% durante o período de previsão (2026-2031). As mudanças na demanda, que passam da propriedade de equipamentos para soluções orientadas à experiência, o ressurgimento de eventos ao vivo e as atualizações corporativas de trabalho híbrido formam os principais pilares de crescimento. Protocolos de rede como AES67 e Dante reduzem as barreiras de interoperabilidade, incentivando as instalações a modernizar a infraestrutura legada.[1]Fonte: QSC, "AES-67 e o Futuro da Interoperabilidade," qscaudio.com

A reestruturação da cadeia de suprimentos, que minimiza a exposição a semicondutores, e uma mudança em direção a funcionalidades definidas por software fortalecem os fluxos de receita recorrente. Enquanto isso, a convergência dos sistemas prediais com o áudio, evidenciada pela aquisição da QSC pela Acuity Brands, sinaliza uma nova dinâmica competitiva em que plataformas de iluminação, HVAC e som se interconectam.

Principais Conclusões do Relatório

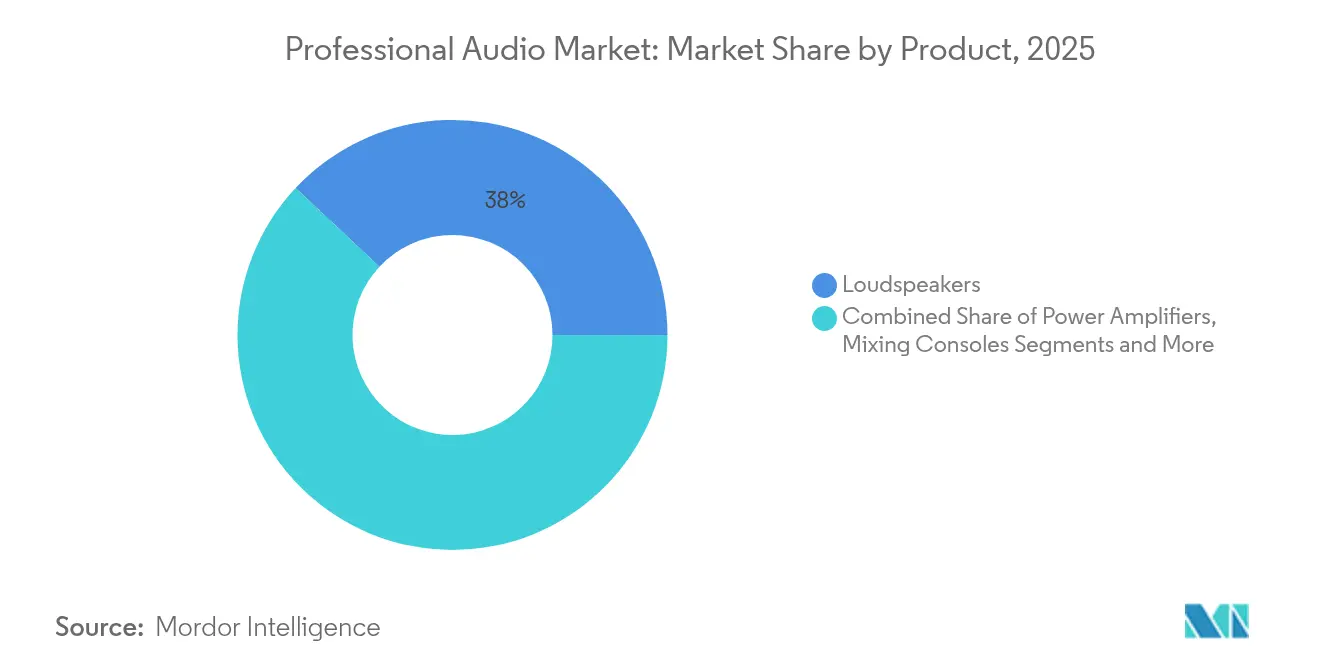

- Por categoria de produto, os alto-falantes lideraram com 38,02% de participação na receita em 2025, enquanto os microfones sem fio registraram o maior crescimento, com um CAGR de 7,45% até 2031.

- Por conectividade, os sistemas com fio representaram 56,85% de participação em 2025, ao passo que as soluções sem fio têm previsão de expansão a um CAGR de 7,22% até 2031.

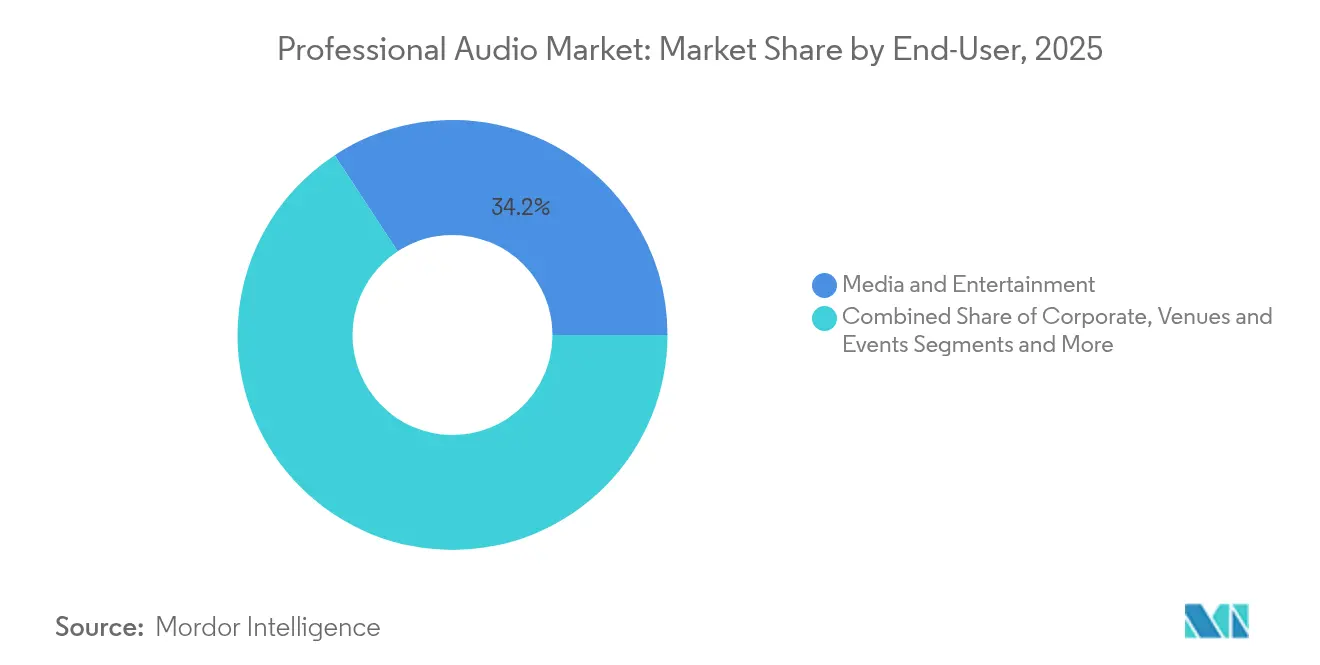

- Por usuário final, mídia e entretenimento capturou 34,23% de participação em 2025; locais e eventos registram a trajetória mais rápida, com um CAGR de 6,9% até 2031.

- Por aplicação, o reforço de som ao vivo capturou 32,25% de participação em 2025; transmissão e streaming registram a trajetória mais rápida, com um CAGR de 7,35% até 2031.

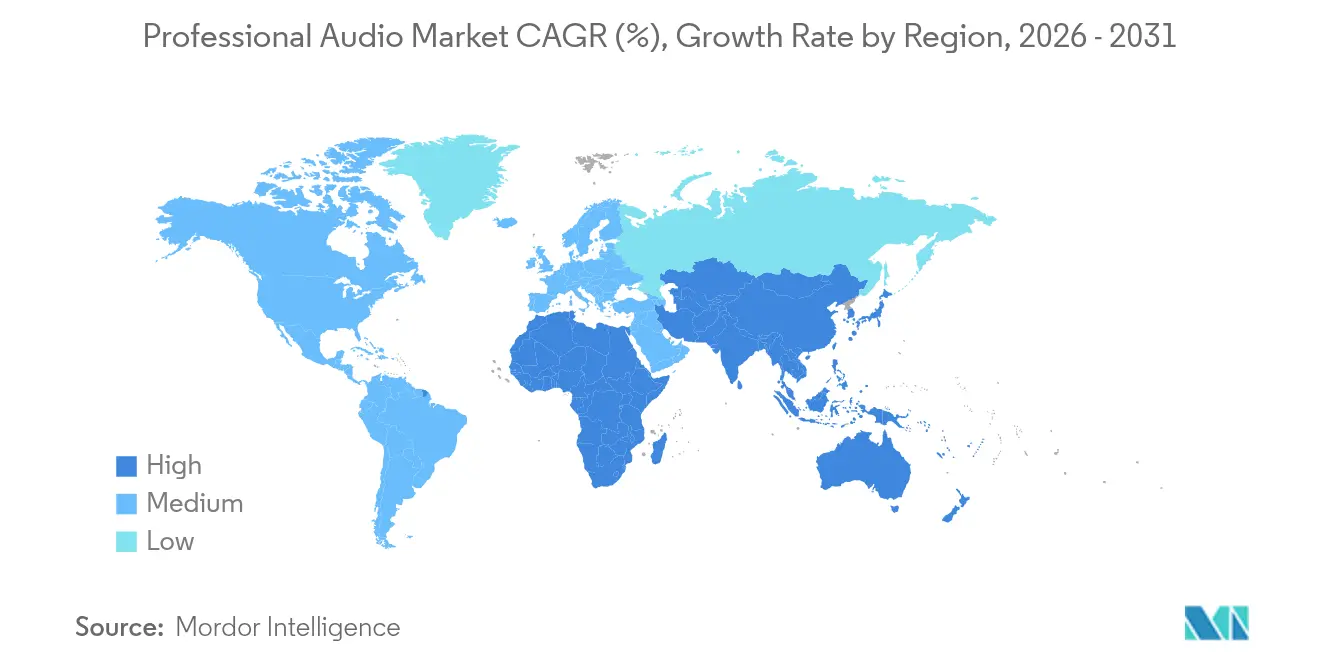

- Por geografia, a América do Norte detinha 33,12% da participação do mercado de áudio profissional em 2025, e a Ásia-Pacífico está projetada para crescer a um CAGR de 7,22% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Áudio Profissional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida recuperação de eventos ao vivo e marketing experiencial | +1.8% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Demanda da economia criadora por equipamentos de estúdio | +1.2% | Ásia-Pacífico e América do Norte | Curto prazo (≤2 anos) |

| Expansão da interoperabilidade de AV em rede | +1.0% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Ascensão dos formatos imersivos e espaciais | +0.9% | Mercados globais premium | Médio prazo (2–4 anos) |

| Investimentos em trabalho híbrido em conferências de alta fidelidade | +0.8% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Financiamento de sistemas de endereçamento público em cidades inteligentes | +0.5% | Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Eventos ao Vivo e Marketing Experiencial

O volume de ingressos em grandes shows aumentou 26% em relação ao ano anterior em 2024, estimulando empresas de aluguel e locais a substituir arrays antigos por sistemas de sub-array cardioide que atendem a ordenanças de ruído mais rígidas, mantendo o impacto sonoro[2]Fonte: Live Nation Entertainment, "Formulário 10-K de 2024," livenationentertainment.com. Os organizadores de festivais monetizam zonas de som premium que vinculam o marketing experiencial à receita de patrocínio, como visto no Ultra Music Festival 2025[3]Fonte: BizBash, "5 Tendências de Eventos Musicais que Estão Fazendo Barulho em 2025," bizbash.com. Shows corporativos híbridos necessitam de integração de baixa latência entre públicos presenciais e virtuais, impulsionando as vendas de consoles digitais escaláveis. A instalação de 167.000 alto-falantes da Sphere Entertainment ilustra como a arquitetura imersiva eleva o engajamento de marca[4]Fonte: InAVate, "Tecnologia Imersiva para Revelar Áudio Inédito de O Mágico de Oz na Sphere," inavateonthenet.net. O mercado de áudio profissional, portanto, experimenta demanda elevada por configurações flexíveis de alto-falantes e canais sem fio de alta densidade que agilizam as rápidas trocas de shows.

Demanda Crescente da Economia Criadora por Equipamentos de Nível Estúdio

A China registrou 747 milhões de usuários de áudio online em 2024, gerando um setor avaliado em USD 68,86 bilhões, o que evidencia como os criadores de conteúdo individuais influenciam as decisões de compra profissional. A receita global de podcasts superou USD 30 bilhões no mesmo ano, levando os fabricantes de microfones a lançar híbridos USB-XLR que combinam praticidade com expansibilidade. A estética visual da marca é importante; microfones maiores no estilo transmissão melhoram a credibilidade em câmera, impulsionando a adoção de unidades como o MV7i da Shure, que integra processamento de voz em tempo real. Fabricantes de médio porte aproveitam a oportunidade agrupando plug-ins de software com o hardware, convertendo compradores de primeira viagem em clientes de assinatura. Este impulsionador amplia o mercado endereçável de áudio profissional ao expandir a base de usuários finais além dos estúdios tradicionais.

Crescimento da Interoperabilidade AV em Rede e AES67/Dante

O AES67 permite que dispositivos Dante, RAVENNA e Livewire+ coexistam, facilitando os históricos problemas de dependência de fornecedor único. Mais de 3.000 produtos Dante certificados criam um efeito de rede que acelera a adoção de software de controle unificado, mesmo enquanto as configurações de QoS devem ser meticulosamente planejadas para evitar quedas por perda de pacotes em ambientes de protocolo misto. A colaboração entre L-Acoustics e d&b audiotechnik no Milan Manager demonstra como concorrentes ferrenhos colaboram nas camadas de transporte para atender à demanda dos integradores por ecossistemas abertos. À medida que as instalações migram para IP, os integradores com expertise em otimização de redes ganham importância estratégica. Esses desenvolvimentos orientam o mercado de áudio profissional em direção à competição baseada em plataformas, em vez da rivalidade em hardware discreto.

Transição para Formatos de Áudio Imersivo e Espacial

Em 2024, 93% das faixas do Billboard Top 100 lançaram masters em Dolby Atmos, tornando a renderização imersiva um requisito mainstream. Os lançamentos automotivos da Cadillac e da Audi confirmam o impulso transsetorial à medida que os veículos integram domínios de som 3D a partir de 2025. Produtores teatrais adotam telas espaciais que combinam infrassom e haptics, evidenciado pela temporada de Rei Lear no The Shed em Nova York. As cadeias de equipamentos agora precisam de motores de renderização dedicados, monitoramento multicanal e roteamento baseado em objetos; a interface ORIA da Audient exemplifica como os fornecedores alinham novos SKUs à adoção do formato. O mercado de áudio profissional se beneficia à medida que emissoras e estúdios reformulam as salas de controle, impulsionando atualizações em consoles, monitores e softwares de medição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos de semicondutores | -1.5% | Global, alta exposição à Ásia | Médio prazo (2–4 anos) |

| Alto custo total de propriedade para sistemas de turnê | -0.8% | Global, locais de médio porte mais afetados | Curto prazo (≤2 anos) |

| Componentes falsificados e de mercado cinza | -0.6% | Regiões sensíveis ao preço | Longo prazo (≥4 anos) |

| Aumento dos custos de conformidade com regulamentações de resíduos eletrônicos | -0.4% | Europa e América do Norte | |

| Fonte: Mordor Intelligence | |||

Persistente Volatilidade da Cadeia de Suprimentos de Semicondutores

Os prazos de entrega de núcleos DSP e transcetores RF se estendem por mais de 60 semanas, forçando as equipes de design a qualificar peças substitutas ou remover funcionalidades avançadas. As importações americanas de semicondutores atingiram USD 139 bilhões em 2024, em meio a aumentos tarifários que elevaram os custos desembarcados. Marcas menores de áudio competem com grandes empresas de tecnologia pela alocação de wafers, frequentemente pagando prêmios ou reduzindo os volumes de produção. A obsolescência de componentes se acelera, levando alguns fornecedores a descontinuar SKUs digitais em favor de linhas analógicas que requerem menos chips. O mercado de áudio profissional, portanto, enfrenta compressão de margens até que a capacidade de fabricação se alinhe à demanda.

Alto Custo Total de Propriedade para Sistemas de Turnê de Alto Nível

Um array de linha moderno completo pode ultrapassar USD 500.000, limitando a adoção a grandes arenas e empresas de aluguel de primeiro nível. A inflação nas matérias-primas, particularmente do neodímio para drivers, infla os custos da lista de materiais, apesar das reduções de peso proporcionadas pelos magnetos de nova geração. Os prêmios de seguro sobem à medida que os valores de reposição aumentam, enquanto a escassez de técnicos qualificados eleva os custos de mão de obra para montagem e calibração. Locais com orçamentos limitados parcelam os projetos, prolongando os ciclos de vida dos equipamentos e desacelerando o ritmo de atualização do mercado de áudio profissional. Os fabricantes de médio porte respondem com produtos modulares que permitem expansão incremental em vez de reformulações completas do sistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Alto-falantes Ancoram os Fluxos de Receita

Os alto-falantes contribuíram com 38,02% do tamanho do mercado de áudio profissional em 2025, confirmando sua centralidade em turnês, instalações fixas e locais híbridos. Os ciclos de substituição se aceleraram após o período de inatividade da pandemia, com muitas arenas adotando sub-arrays cardioides que melhoram a direcionalidade de baixa frequência enquanto cumprem os códigos municipais de ruído. Enquanto isso, os microfones sem fio avançam a um CAGR de 7,45% com base nas realocações regulatórias de espectro que obrigam os usuários a aposentar as unidades UHF analógicas. Os fabricantes respondem com plataformas digitais criptografadas que se encaixam dentro de faixas de frequência reduzidas, protegendo o desempenho em ambientes de RF congestionados.

O segmento de alto-falantes impulsiona a demanda de valor agregado por amplificação, montagem e software de controle que elevam o desempenho do sistema por meio de direcionamento de feixe baseado em FIR. Os fornecedores desbloqueiam assinaturas de software que ativam módulos de previsão, convertendo vendas únicas de hardware em receita recorrente. Os fabricantes de microfones exploram ecossistemas baseados em WMAS, como o Spectera da Sennheiser, que oferece 64 canais dentro de um único bloco de 6 MHz e ilustra como a modulação avançada combate a escassez de espectro. Acessórios como caixas de breakout Dante e stage boxes alimentadas por PoE preenchem lacunas de integração, completando a participação de carteira capturada pelos fornecedores no mercado de áudio profissional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Conectividade: O Momentum Sem Fio Ganha Força

As soluções com fio mantiveram 56,85% de participação do tamanho do mercado de áudio profissional em 2025, graças a aplicações de missão crítica que resistem ao risco de RF, incluindo câmaras governamentais e estúdios de transmissão. Cabos Cat6a e topologias de anel redundantes garantem latência próxima a zero e facilitam a distribuição de energia por PoE++. No entanto, as unidades sem fio têm previsão de registrar um CAGR de 7,22% até 2031, à medida que o Wi-Fi 7 desbloqueia canais de 6 GHz e melhora o agendamento determinístico. Os primeiros protótipos de Dante sobre Wi-Fi demonstram latência inferior a 5 ms, reduzindo a diferença de desempenho em relação ao Ethernet.

A inovação em baterias estende o tempo de operação para 40 horas em SPL moderado para caixas de PA portáteis, ampliando os casos de uso externo endereçáveis. Aplicativos de coordenação de frequência gerenciada, alimentados por bancos de dados em nuvem, simplificam a implantação, reduzindo as barreiras de expertise para operadores voluntários. Apesar de os módulos RF falsificados adicionarem complexidade, as iniciativas educacionais de organismos do setor ajudam a mitigar interferências por meio de protocolos de varredura padronizados. Os ecossistemas com fio e sem fio coexistem à medida que os integradores projetam arquiteturas de failover que combinam ambos, garantindo que o mercado de áudio profissional atenda simultaneamente às expectativas de confiabilidade e flexibilidade.

Por Usuário Final: Mídia e Entretenimento Sustenta a Liderança

Mídia e entretenimento entregou 34,23% da receita em 2025, impulsionada por suítes de masterização imersiva e caminhões de transmissão premium que adotam áudio IP para lidar com o número crescente de canais. A competição pelos direitos esportivos acelera as atualizações à medida que as emissoras buscam experiências imersivas para os fãs. Locais e eventos, crescendo a um CAGR de 6,9%, beneficiam-se de ativações corporativas onde a qualidade do áudio agora funciona também como ferramenta de branding. Os modelos de ticketing híbridos expandem os inventários de aluguel de arrays de linha escaláveis que fazem a transição de estádios para centros de convenções durante a noite.

Os adotantes corporativos equipam salas de reunião com arrays de teto e cancelamento de eco orientado por IA para harmonizar vozes presenciais e remotas. A área de educação e templos religiosos busca conformidade com os padrões de acessibilidade enquanto combina sermões tradicionais com experiências multimídia. Redes de varejo e hotelaria instalam paisagens sonoras de marca que aumentam o tempo de permanência, demonstrado por hotéis boutique que adotam a reprodução baseada em objetos para diferenciar a experiência dos hóspedes. Essas implantações transversais ampliam o mercado de áudio profissional para além de seu núcleo histórico de entretenimento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: O Reforço de Som ao Vivo Permanece Dominante

O reforço de som ao vivo controlou 32,25% da participação do tamanho do mercado de áudio profissional em 2025, com a atividade de turnês se recuperando com 26% a mais em vendas de ingressos. Novos arrays de linha portáteis equilibram a rápida implantação com o controle de padrão, servindo tanto a festivais quanto a eventos corporativos. As aplicações de transmissão e streaming se aceleram a um CAGR de 7,35% até 2031, impulsionadas pelos requisitos de vídeo 4K e 8K que necessitam de áudio baseado em objetos para corresponder aos visuais de ultra-alta definição.

As renovações de estúdio enfatizam salas Dolby Atmos que alcançam taxas de reserva premium de clientes de gravadoras e independentes, impulsionando as vendas de monitores multicanal e processadores de gestão de graves. O som instalado em sistemas de endereçamento público cresce de forma constante devido às atualizações de cidades inteligentes; a Capela da Universidade de Princeton ilustra como estruturas históricas integram arrays digitalmente direcionáveis conectados por Dante para cobertura discreta, porém inteligível. Os painéis de monitoramento remoto que preveem falhas de componentes reduzem o tempo de inatividade e distribuem receitas de assinatura pelo mercado de áudio profissional.

Análise Geográfica

A América do Norte respondeu por 33,12% do mercado de áudio profissional em 2025, apoiada pela maior concentração mundial de arenas, megaigrejas e instalações de transmissão que requerem atualizações tecnológicas contínuas. A realocação de espectro pela FCC exige substituições sem fio, enquanto as leis de acessibilidade pressionam os locais a adotar transmissores de escuta assistida. As equipes de imóveis corporativos priorizam a modernização das salas de conferência, que unifica vozes presenciais e remotas por meio de redes AES67. A resiliência regional é reforçada por clusters de fabricação locais na Califórnia e em Illinois, que reduzem os prazos de entrega durante perturbações globais na cadeia de suprimentos.

A Ásia-Pacífico registra o ritmo mais rápido, avançando a um CAGR de 7,22% até 2031, à medida que os programas nacionais de estádios na China e na Índia incorporam sistemas de endereçamento público nativos em Dante desde as fases de projeto. A "economia do ouvido" da China molda as aquisições ao exigir que os locais voltados ao consumidor adotem áudio premium como diferencial competitivo. Os integradores indianos se beneficiam de incentivos governamentais que localizam a montagem, reduzindo as tarifas sobre componentes importados. O boom da classe criativa da região alimenta a demanda por interfaces de estúdio acessíveis, expandindo a base do mercado de áudio profissional entre músicos da economia gig e podcasters. As flutuações cambiais continuam sendo um risco de planejamento, mas os fabricantes se protegem denominando contratos em USD sempre que possível.

A Europa demonstra demanda estável em instituições culturais e campi corporativos. A renovação de teatros históricos prioriza gabinetes de alto-falantes recicláveis e amplificadores de baixo consumo para se alinhar às metas de sustentabilidade da UE. O Brexit gera custos de dupla certificação, mas também motiva os distribuidores continentais a manter estoques de reserva, mantendo a continuidade do fornecimento. As feiras comerciais alemãs como a Prolight + Sound impulsionam a visibilidade dos produtos, enquanto o setor de transmissão do Reino Unido acelera a adoção de consoles compatíveis com ST 2110. O mercado de áudio profissional na Europa, portanto, evolui por meio da conformidade regulatória e do design ecológico, em vez de aumentos de capacidade em larga escala.

Cenário Competitivo

O mercado de áudio profissional apresenta fragmentação moderada com crescente consolidação. A aquisição da QSC pela Acuity Brands por USD 1,215 bilhão integra o controle de áudio em portfólios de gestão predial, ilustrando como os compradores valorizam plataformas convergidas. Líderes tradicionais como Shure, Sennheiser e Harman aproveitam extensas bibliotecas de patentes para proteger as tecnologias de RF e DSP, enquanto novos entrantes introduzem gestão nativa em nuvem que desacopla os ciclos de hardware das atualizações de software.

A interoperabilidade continua sendo um campo de batalha técnico. Os fornecedores disputam para certificar endpoints AES67 e publicar APIs REST que facilitam o controle de terceiros, satisfazendo os integradores que exigem neutralidade de fornecedor. O aprimoramento por IA agora diferencia os microfones ao oferecer otimização automática de ganho e supressão de ruído sensível ao contexto. A patente da Apple sobre codificação com compressão de ambiência sublinha o interesse mais amplo do setor de tecnologia no som imersivo.

A resiliência da cadeia de suprimentos está se tornando uma métrica competitiva. As empresas diversificam o fornecimento de semicondutores e estabelecem plantas de montagem regionais para mitigar riscos geopolíticos. Aquelas capazes de garantir entregas em menos de 12 semanas conquistam contratos mesmo com prêmios de preço modestos. À medida que as assinaturas de software se ampliam, a receita recorrente suaviza a volatilidade do fluxo de caixa, recompensando as empresas que migram de vendas únicas para modelos de engajamento vitalício no mercado de áudio profissional.

Líderes do Setor de Áudio Profissional

Harman International Industries Inc.

Yamaha Corporation

Shure Incorporated

Sennheiser electronic GmbH & Co. KG

Bose Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Acuity Brands adquiriu com sucesso a QSC, LLC por USD 1,215 bilhão. Essa iniciativa integra a plataforma de áudio da QSC, o Q-SYS, ao Grupo de Espaços Inteligentes da Acuity, reforçando a convergência de sistemas de gestão predial e sistemas audiovisuais.

- Janeiro de 2025: Na NAMM 2025, a Shure apresentou seus Microfones de Instrumento Nexadyne™, equipados com a Tecnologia de Transdutor de Motor Duplo Revonic™. Os três modelos, Nexadyne 2, 5 e 6, têm preços a partir de USD 219 e são projetados para aplicações modernas de turnê, com ênfase em durabilidade e clareza sonora.

- Maio de 2025: O Freedman Group, fortalecendo seu portfólio de marcas de áudio profissional, adquiriu a Lectrosonics, líder global em tecnologia de áudio sem fio UHF, consolidando sua posição no segmento de microfones sem fio.

- Março de 2025: Na CinemaCon 2025, a Meyer Sound apresentou o Alto-falante de Canal de Tela ASTRYA, destacando suas inovações de ponta voltadas para o futuro da tecnologia de áudio para cinema.

Escopo do Relatório Global do Mercado de Áudio Profissional

| Alto-falantes |

| Amplificadores de Potência |

| Mesas de Mixagem |

| Microfones |

| Fones de Ouvido |

| Acessórios e Outros |

| Com Fio |

| Sem Fio |

| Corporativo |

| Locais e Eventos |

| Varejo e Hotelaria |

| Mídia e Entretenimento |

| Educação e Templos Religiosos |

| Reforço de Som ao Vivo |

| Estúdios de Gravação |

| Transmissão e Streaming |

| Som Instalado / Endereçamento Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Produto | Alto-falantes | ||

| Amplificadores de Potência | |||

| Mesas de Mixagem | |||

| Microfones | |||

| Fones de Ouvido | |||

| Acessórios e Outros | |||

| Por Conectividade | Com Fio | ||

| Sem Fio | |||

| Por Usuário Final | Corporativo | ||

| Locais e Eventos | |||

| Varejo e Hotelaria | |||

| Mídia e Entretenimento | |||

| Educação e Templos Religiosos | |||

| Por Aplicação | Reforço de Som ao Vivo | ||

| Estúdios de Gravação | |||

| Transmissão e Streaming | |||

| Som Instalado / Endereçamento Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Chile | |||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Singapura | |||

| Austrália | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de áudio profissional em 2026?

Ele está avaliado em USD 13,26 bilhões e tem previsão de crescer para USD 17,82 bilhões até 2031, refletindo um CAGR de 6,1%.

Qual categoria de produto lidera a receita?

Os alto-falantes geraram 38,02% da receita de 2025, impulsionados por reformas de locais e atualizações de turnês.

Qual segmento está se expandindo mais rapidamente?

Os microfones sem fio apresentam um CAGR de 7,45% até 2031 devido às realocações de espectro e à demanda da economia criadora.

Como o trabalho híbrido está influenciando a demanda?

As empresas modernizam as salas de reunião com arrays de formação de feixe em rede, impulsionando as vendas de equipamentos de conferência de alta fidelidade.

Página atualizada pela última vez em: