Tamanho e Participação do Mercado de Áudio Residencial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Áudio Residencial por Mordor Intelligence

O tamanho do mercado de áudio residencial deve crescer de USD 39,04 bilhões em 2025 para USD 43,2 bilhões em 2026 e está previsto para atingir USD 71,69 bilhões até 2031 a um CAGR de 10,7% no período de 2026-2031. A forte demanda por experiências de escuta mais ricas e imersivas, a rápida integração de IA generativa em dispositivos habilitados por voz e a maior disponibilidade de formatos de áudio espacial são os principais motores de crescimento. As melhorias na conectividade sem fio, especialmente o Bluetooth LE Audio e o Wi-Fi 6E, estão reduzindo as lacunas históricas de qualidade em relação aos sistemas com fio, ao mesmo tempo que simplificam a instalação. As marcas estão acelerando as estratégias diretas ao consumidor para capturar margens mais elevadas e coletar dados de uso que podem aprimorar os roteiros de produtos. Enquanto isso, a turbulência na cadeia de suprimentos de semicondutores e os emergentes mandatos de privacidade em torno de microfones sempre ativos desafiam o planejamento de produção, especialmente para fabricantes de menor porte.

Principais Conclusões do Relatório

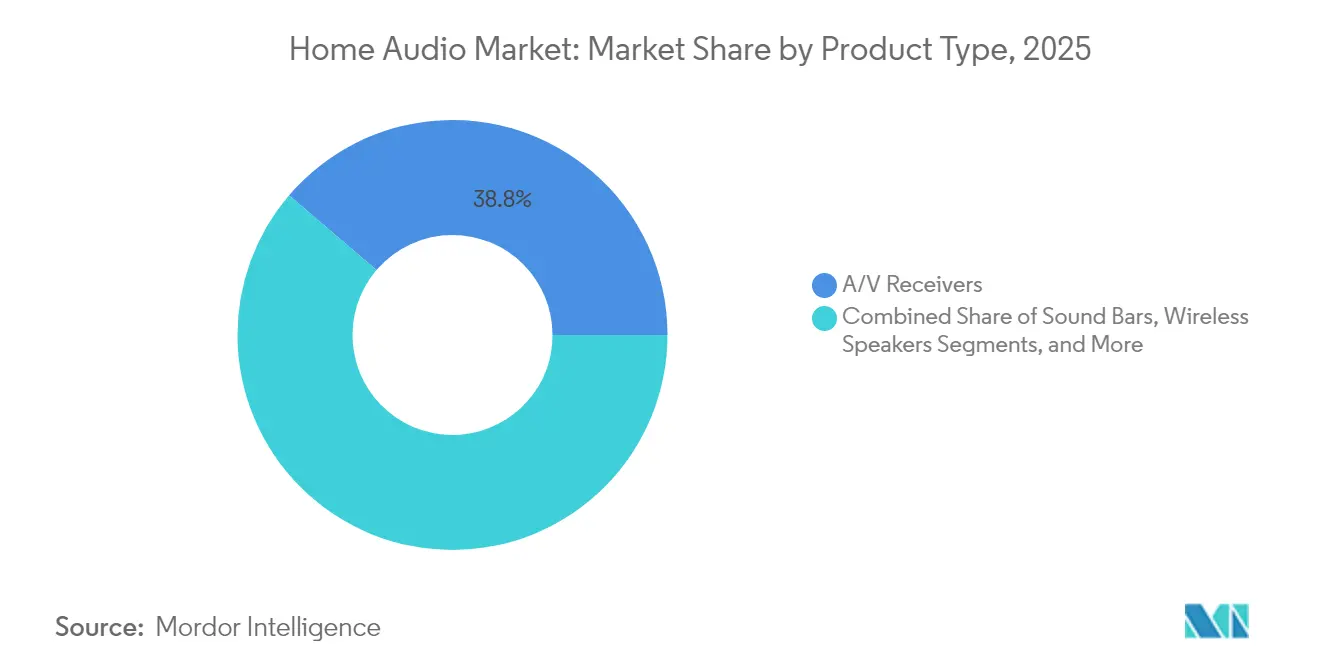

- Por tipo de produto, os receptores A/V detiveram a maior participação de 38,75% no mercado de áudio residencial em 2025, enquanto os alto-falantes sem fio estão se expandindo a um CAGR de 11,1% até 2031.

- Por tecnologia, as soluções sem fio representaram 65,85% do tamanho do mercado de áudio residencial em 2025 e estão projetadas para crescer a um CAGR de 11,85%.

- Por canal de distribuição, o comércio eletrônico online comandou 51,95% da receita em 2025, enquanto as vendas diretas ao consumidor registraram o CAGR mais rápido de 11,55%.

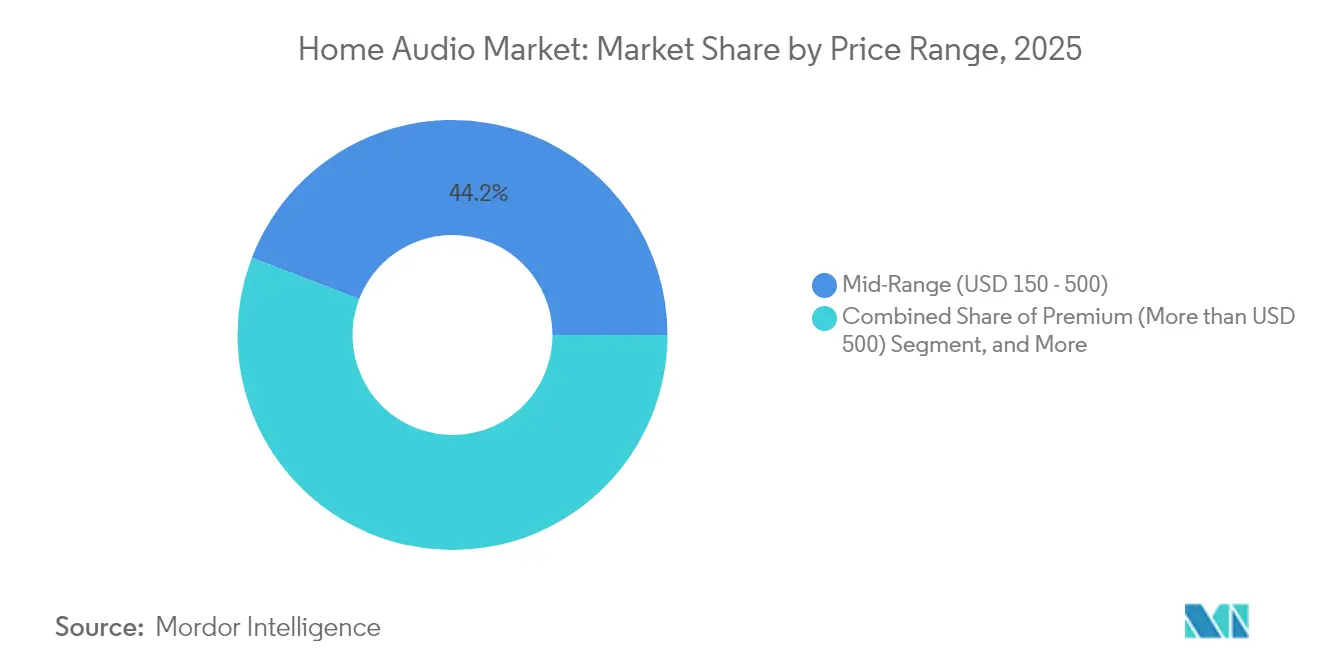

- Por faixa de preço, os sistemas intermediários dominaram com 44,15% de participação em 2025; o segmento premium acima de USD 500 está definido para crescer a um CAGR de 12,05%.

- Por usuário final, as aplicações residenciais responderam por 75,55% do tamanho do mercado de áudio residencial em 2025 e estão avançando a um CAGR de 11,95%.

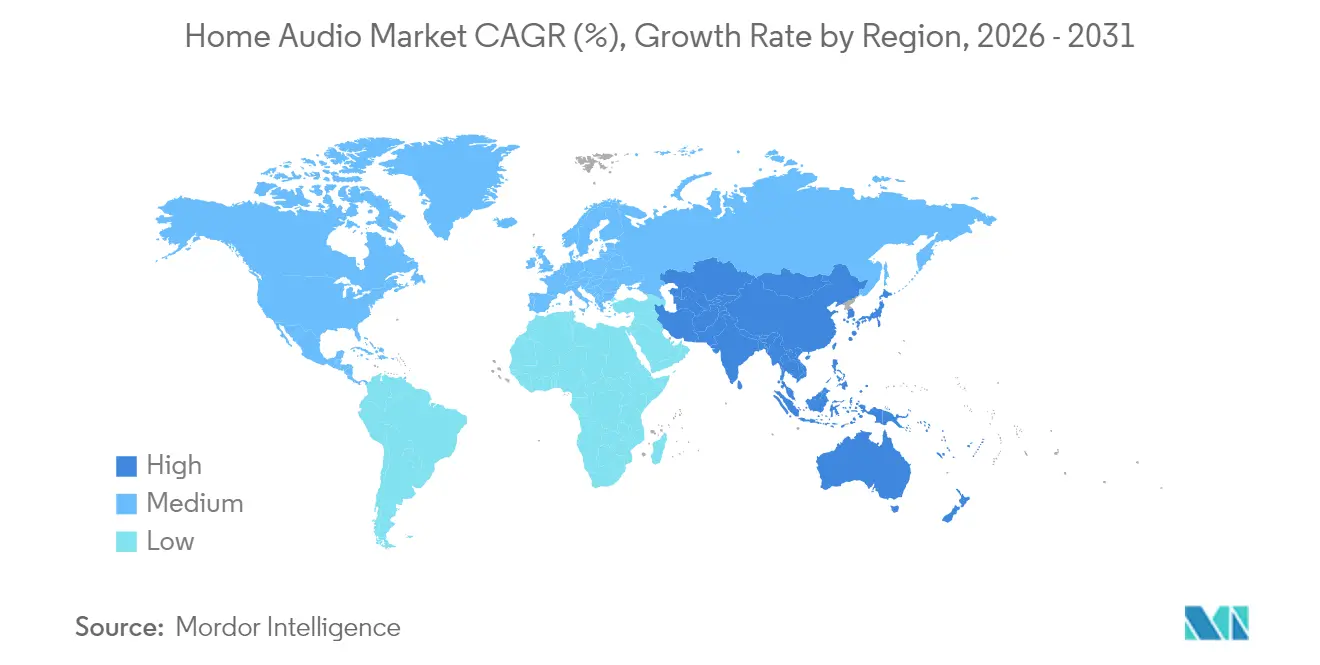

- Por geografia, a América do Norte liderou com uma participação de 31,35% em 2025, mas a Ásia-Pacífico está crescendo mais rapidamente a um CAGR de 11,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Áudio Residencial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto-falantes inteligentes habilitados por IA | +2.8% | Global; mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Formatos imersivos de áudio espacial | +2.1% | América do Norte e UE atualmente; em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Queda nos preços de microfones MEMS | +1.4% | Fabricação global; maior benefício na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Planos agrupados de streaming de música e hardware | +1.6% | América do Norte e Europa; emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de interoperabilidade de casa inteligente | +1.2% | Global; liderança regulatória na UE e Califórnia | Longo prazo (≥ 4 anos) |

| Demanda de áudio para jogos e e-sports | +1.7% | América do Norte, Europa e Leste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Alto-falantes Inteligentes Habilitados por IA

A IA generativa desloca o controle por voz de comandos programados para conversas contextuais, elevando a demanda de substituição no mercado de áudio residencial à medida que os usuários buscam dispositivos que compreendam intenção e nuance. O Alexa Plus da Amazon exemplifica essa transição, mas ainda revela lacunas de precisão que limitam a confiança total.[1]Jay Peters, "24 Horas com AChris Welch, "Um Primeiro Olhar ao Dolby FlexConnect," The Verge, theverge.comlexa Plus," The Verge, theverge.com A migração do Google de Assistant para Gemini ressalta um reconhecimento mais amplo de que as arquiteturas legadas carecem do poder de processamento necessário para IA multimodal. Os fabricantes de dispositivos agora integram chips de IA de borda mais poderosos, o que aumenta o custo de lista de materiais, mas desbloqueia precificação premium e receitas recorrentes provenientes de assinaturas de funcionalidades de IA. A intensidade competitiva se acelera à medida que os gigantes do ecossistema aproveitam vastos ativos de dados para personalizar experiências de áudio. Os consumidores respondem favoravelmente, evidenciado por um aumento constante nos ciclos de substituição de alto-falantes inteligentes na América do Norte e no Leste Asiático.

Integração de Formatos Imersivos de Áudio Espacial

Dolby Atmos e DTS:X não estão mais confinados a home theaters de alto padrão; seu suporte agora aparece em TVs de preço intermediário, barras de som e até fones de ouvido verdadeiramente sem fio, ampliando a exposição ao mercado de massa. Oito de cada dez lançamentos de bilheteria doméstica em 2024 foram entregues com mixagem Dolby, estabelecendo novas expectativas dos consumidores em relação à qualidade de som cinematográfico em casa. O FlexConnect da Dolby, estreando nas televisões TCL de 2024, calibra automaticamente os alto-falantes sem fio para eliminar os pontos problemáticos históricos de configuração.[2] No entanto, os fabricantes enfrentam difíceis decisões de licenciamento de codec, evidenciadas pela decisão da LG de abandonar o suporte a DTS para reduzir royalties. As implantações automotivas, como a linha elétrica 2026 da Cadillac, normalizam ainda mais o áudio espacial, impulsionando indiretamente a demanda residencial à medida que os consumidores se acostumam ao som 3D durante os deslocamentos diários.

Rápida Queda nos Preços de Componentes para Microfones MEMS

A produção em volume e os avanços de design reduziram os preços dos microfones MEMS, permitindo que até dispositivos de nível de entrada adicionem captação de voz a longa distância sem estourar as metas de custo. A linha XENSIV da Infineon demonstra maiores relações sinal-ruído enquanto atende às demandas de cada vez menor área física. O módulo integrado de alto-falante-microfone da SonicEdge, amostrado no final de 2024, sugere fones de ouvido verdadeiramente sem fio que equilibram cancelamento ativo de ruído e autonomia de bateria. A queda nos preços de componentes coincide com motores de inferência de IA de borda, incentivando modos de escuta sempre ativos que suportam controles mãos livres. O efeito combinado amplia a adoção no mercado de áudio residencial, especialmente na Ásia-Pacífico, onde os fabricantes de dispositivos aproveitam as forças da cadeia de suprimentos regional.

Modelos de Assinatura Agrupados de Streaming de Música e Hardware

Varejistas e plataformas de serviços veem o áudio de alta fidelidade como uma alavanca para redução de churn. O Walmart+ adicionou acesso ao Apple Music para membros, alinhando-se com estratégias agrupadas que prendem as residências em ecossistemas de serviços mais amplos. O futuro nível HiFi do Spotify, esperado por cerca de USD 19,99 mensais, mostra como o áudio sem perdas pode justificar preços premium mesmo quando rivais oferecem qualidade similar em planos básicos.[3]Chris Welch, "Detalhes do Nível HiFi do Spotify Surgem," The Verge, theverge.com Pesquisas revelam que assinantes de pacotes interagem com menos frequência do que usuários somente de música, mas ainda assim geram receita recorrente confiável que compensa custos de aquisição mais elevados. Os fabricantes de hardware aproveitam o modelo ao distribuir pagamentos de dispositivos ao longo de contratos de serviço plurianuais, aliviando a resistência a preços premium no mercado de áudio residencial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade na cadeia de suprimentos de semicondutores | −1.8% | Global; aguda nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Licenciamento fragmentado para codecs de próxima geração | −0.9% | Global; custo mais elevado para fabricantes de equipamentos premium | Médio prazo (2-4 anos) |

| Preocupações com privacidade em torno de microfones sempre ativos | −1.1% | UE e Califórnia lideram a regulamentação; conscientização global do consumidor | Longo prazo (≥ 4 anos) |

| Aumento dos custos de conformidade com resíduos eletrônicos | −0.7% | Liderança da UE; em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Global na Cadeia de Suprimentos de Semicondutores

Os longos prazos de entrega de chips críticos forçam revisões de design que atrasam os lançamentos de produtos no mercado de áudio residencial, especialmente para empresas menores que carecem de poder de compra. Os ciclos de componentes se estenderam além de seis meses durante 2024, e matérias-primas de fonte única, como quartzo de alta pureza, permanecem vulneráveis a eventos climáticos. Os limites de exportação de terras raras da China colocam em risco o fornecimento de ímãs, ameaçando mais de 21.000 empregos no setor de áudio da Índia e gerando interesse em substitutos de ferrite de menor desempenho. As empresas se protegem por meio de múltiplos fornecedores de silício e formação de estoques, mas o resultado são maiores necessidades de capital de giro que comprimem as margens.

Preocupações dos Consumidores com Privacidade em Torno de Microfones Sempre Ativos

O escrutínio legislativo se intensifica à medida que os consumidores questionam os dispositivos de escuta contínua, com pesquisadores propondo filtragem de fala no dispositivo para manter conversas privadas longe dos servidores em nuvem. Estudiosos do direito enquadram a escuta passiva como um moderno incômodo público, implicando potenciais riscos de ação coletiva que poderiam alterar as arquiteturas dos dispositivos.[4]Editores da Revista de Direito de Vanderbilt, "Escuta: O Incômodo Público Esquecido," vanderbilt.edu Os fabricantes respondem com processamento de IA local e indicadores de LED que esclarecem quando os microfones estão ativos, mas as lacunas de confiança persistem. O mercado de áudio residencial deve, portanto, equilibrar a conveniência do usuário com robustas garantias de privacidade, um equilíbrio que acrescenta custo de engenharia e pode retardar a adoção em regiões altamente regulamentadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Receptores A/V Mantêm Posição Enquanto Alto-falantes Sem Fio Crescem Rapidamente

Os receptores A/V responderam por 38,75% do tamanho do mercado de áudio residencial em 2025, tornando-os a maior categoria isolada. Os entusiastas valorizam seus recursos de calibração, múltiplas entradas HDMI e amplificação de alta corrente que ancora sistemas surround dedicados. As tendências de crescimento, no entanto, favorecem os alto-falantes sem fio, que registram um CAGR de 11,1% até 2031, à medida que as residências optam por configurações compactas e sem cabos. A integração de assistentes de voz, o ajuste automático de ambiente e o emparelhamento mais fácil de múltiplos ambientes ajudam as unidades sem fio a alcançar compradores casuais que anteriormente evitavam instalações complexas.

A coexistência de ambos os segmentos sinaliza uma bifurcação no mercado de áudio residencial. Os consumidores audiófilos ainda adotam receptores pela flexibilidade, enquanto os usuários convencionais se inclinam para barras de som e alto-falantes inteligentes. As barras de som mais recentes incorporam drivers voltados para cima para Dolby Atmos, borrando as linhas com sistemas surround de nível de entrada. Sistemas de prateleira e docks agora atendem ouvintes de nicho, mas sua inclusão de streaming sem perdas, entradas de toca-discos e DACs de alta qualidade os mantém relevantes. DACs acessórios e amplificadores de fones de ouvido no subsegmento "Outros" atendem a entusiastas amadores que buscam ganhos audíveis a partir de equipamentos existentes.

Por Tecnologia: A Dominância Sem Fio Torna-se Estrutural

As soluções sem fio representaram 65,85% da participação no mercado de áudio residencial em 2025 e crescerão a um CAGR de 11,85%. O Bluetooth LE Audio reduz a latência e permite a reprodução sincronizada em múltiplos alto-falantes, atendendo às demandas tanto de jogadores quanto de anfitriões de festas. O Wi-Fi 6E oferece maior largura de banda e menor congestionamento, importante para streams sem perdas e espaciais. As marcas também exploram a Banda Ultra Larga para o posicionamento preciso de alto-falantes que aprimora as rotinas de calibração automática.

Os sistemas com fio retêm fiéis entre engenheiros de estúdio e ouvintes puristas que priorizam baixo jitter e zero compressão. Esses usuários frequentemente combinam conexões balanceadas com DACs externos para acionar fones de ouvido de referência ou alto-falantes passivos. Mesmo assim, plataformas híbridas agora permitem que alto-falantes com fio recebam sinais sem fio por meio de adaptadores de hub, unindo conveniência e fidelidade. Chips multiprotocolo reduzem a lista de materiais e simplificam as atualizações de firmware, facilitando designs à prova de futuro em todo o mercado de áudio residencial.

Por Canal de Distribuição: Comércio Eletrônico Lidera, Vendas Diretas ao Consumidor Aceleram

O comércio eletrônico online capturou 51,95% da receita de 2025, pois os compradores apreciam catálogos amplos, preços transparentes e entrega rápida. Avaliações em vídeo e ferramentas de experimentação virtual elevam ainda mais as taxas de conversão. As lojas diretas ao consumidor, ainda menores em termos absolutos, expandem-se a um CAGR de 11,55% com a promessa de margens mais ricas e pipelines de dados diretos. Os pacotes de assinatura, combinando alto-falantes, acesso a streaming e garantias de serviço, ancoram muitas estratégias diretas ao consumidor.

As grandes redes varejistas tradicionais apostam em demonstrações na loja para permanecer relevantes, especialmente para sistemas premium onde a audição sonora importa. Os revendedores especializados em áudio se orientam para serviços de concierge, como consultoria de acústica de ambiente e instalação personalizada, fidelizando os segmentos de entusiastas. Uma abordagem omnicanal que combina checkouts rápidos online com visitas de calibração pós-venda emerge como o modelo vencedor no mercado de áudio residencial.

Por Faixa de Preço: O Segmento Premium Avança Apesar da Dominância do Intermediário

Os dispositivos intermediários com preço entre USD 150-500 controlaram 44,15% do mercado em 2025, mas o segmento premium acima de USD 500 está no caminho de um CAGR de 12,05%, superando todos os outros segmentos. Jogadores, streamers e profissionais que trabalham em casa pagam consistentemente a mais por áudio espacial, cancelamento de ruído adaptativo e melhores materiais de construção. Os pacotes de hardware e serviços reduzem o impacto inicial do preço, permitindo que as residências financiem compras premium ao longo de contratos plurianuais vinculados a assinaturas de música.

Os produtos de nível de entrada abaixo de USD 150 enfrentam margens comprimidas devido às maiores expectativas de recursos, como Bluetooth 5.3 e integração de voz. As marcas tentam preservar a rentabilidade por meio de fabricação regional e uso comum de componentes. O nicho de luxo, unidades acima de USD 5.000, cresceu 12% em 2023 para aproximadamente USD 2,8 bilhões e atrai novos entrantes como a Bose após sua aquisição do McIntosh Group. Embora os volumes permaneçam modestos, o efeito halo dos produtos de ponta eleva o valor da marca em todas as faixas de preço no mercado de áudio residencial.

Por Usuário Final: O Segmento Residencial Mantém Liderança Enquanto os Gastos Comerciais Crescem

Os compradores residenciais representaram 75,55% da demanda de 2025 e manterão o maior CAGR de 11,95% até 2031. As tendências de trabalho híbrido levam as residências a atualizar a clareza dos microfones e a inteligibilidade dos alto-falantes para videoconferências. O protocolo Matter promete interoperabilidade entre marcas, embora as implementações iniciais ainda sofram desafios iniciais. Cadeiras de jogos com drivers integrados e hubs sem fio de baixa latência ilustram como as formas de produto evoluem para incorporar o áudio de forma mais íntima nos ambientes de lazer.

As instalações comerciais buscam robustez e gerenciamento remoto em detrimento da novidade dos assistentes de voz. Os hotéis implantam barras de som com nivelamento automático de volume para evitar reclamações dos hóspedes, enquanto os escritórios investem em telefones de conferência com formação de feixe para salas de reunião menores. Os estúdios de gravação e os criadores de conteúdo exigem extrema precisão e estão dispostos a pagar valores premium por monitores de referência e ambientes com tratamento acústico. Embora menores em volume, as atualizações comerciais frequentemente envolvem preços unitários mais elevados, sustentando as margens dos fornecedores no mercado de áudio residencial.

Análise Geográfica

A Ásia-Pacífico apresenta o CAGR mais rápido de 11,35% graças ao aumento da renda disponível, ao entusiasmo com casas inteligentes e a uma crescente classe média. A China registrou uma expansão de 28,4% no mercado de música em 2024, sustentada pelo crescimento do streaming pago, enquanto a Índia tem como meta USD 300 bilhões em produção de eletrônicos de consumo até 2026. A fabricação local de fones de ouvido TWS atingiu uma participação de 16% em unidades no segundo trimestre de 2024, encurtando as cadeias de suprimentos e reduzindo os preços de nível de entrada. O Japão contribui com liderança em inovação por meio da Sony, que manteve uma participação de 27% na música gravada e margens líderes do setor de 19,7% em 2024.

A América do Norte liderou com 31,35% de participação de mercado em 2025, apoiada por altos preços médios de venda e uma cultura de home theater enraizada. A maturidade do comércio eletrônico encoraja a experimentação de marcas com portais diretos ao consumidor registrando um CAGR de 11,55% ao longo da previsão. Os jogos continuam a impulsionar as vendas de headsets premium e barras de som, enquanto as regras de privacidade da Califórnia moldam as escolhas de design de microfones em todo o país. Os consumidores exibem ciclos de substituição de três a quatro anos, encurtados por recursos habilitados por IA que fazem os modelos anteriores parecerem desatualizados.

A Europa equilibra o artesanato de áudio tradicional com uma política ambiental rigorosa. A atualizada Regulamentação de Baterias da UE e as diretivas mais amplas sobre resíduos eletrônicos impulsionam os OEMs a adotar arquiteturas modulares e reparáveis. Os princípios da economia circular, já em desenvolvimento há duas décadas, ganham urgência à medida que os resíduos eletrônicos globais podem atingir 82 milhões de toneladas até 2030. Os compradores europeus valorizam a autenticidade e a procedência, mantendo marcas artesanais como a Sonus Faber relevantes. Essas dinâmicas preservam a elasticidade de preços premium, sustentando um crescimento estável mesmo quando os volumes gerais estabilizam nos mercados ocidentais maduros.

Cenário Competitivo

O mercado de áudio residencial exibe fragmentação moderada, mas mostra uma inclinação crescente em direção à consolidação à medida que os conglomerados tecnológicos adquirem especialistas em áudio legados. A Harman da Samsung fechou um acordo de USD 350 milhões pela Denon, Marantz e Bowers & Wilkins em janeiro de 2025, reforçando suas linhas de alto-falantes premium e receptores A/V. A Bose avançou para o segmento ultraluxo ao adquirir o McIntosh Group, ganhando marcas de ponta como Sonus Faber e Sumiko. A Gentex planeja incorporar a Klipsch e a Onkyo em seu portfólio de espelhos automotivos e sensores, destacando sinergias entre setores.

A competição em P&D agora gira em torno de algoritmos de áudio espacial, pilhas sem fio de latência ultrabaixa e motores de personalização por IA. O futuro HomePod 3 da Apple deve combinar Wi-Fi 6E com formação de feixe aprimorada para reprodução imersiva, com o objetivo de manter a fidelidade ao ecossistema. A Amazon e o Google estão migrando de comandos de voz para sistemas de diálogo generativo, apostando que a inovação em software impulsionará novos ciclos de hardware. Os registros de patentes mostram Samsung, LG e Sony investindo fortemente em pesquisa de codec de vídeo VVC, que também influencia o transporte de áudio multicanal.

Os disruptores diretos ao consumidor aproveitam pacotes de assinatura que mesclam a amortização do hardware com o acesso a streaming. As marcas que adotam esse modelo obtêm dados granulares de uso, possibilitando melhorias iterativas de firmware e oportunidades de upsell. No entanto, o aumento dos custos de componentes e as regulamentações de privacidade adicionam complexidade de conformidade, favorecendo os incumbentes bem capitalizados. Em síntese, a intensidade competitiva permanece elevada à medida que os players buscam o aprisionamento do ecossistema e a participação premium dentro do mercado de áudio residencial em evolução.

Líderes do Setor de Áudio Residencial

Sonos, Inc.

Sony Corporation

Bose Corporation

Samsung Electronics, Co. Ltd.

Apple Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Harman International adquiriu a plataforma de gestão de música Roon, mantendo as operações independentes da Roon.

- Maio de 2025: A Apple confirmou o HomePod 3 e o HomePod Mini 2 para lançamento em 2025 com Wi-Fi 6E e áudio espacial aprimorado.

- Maio de 2025: A Dolby Laboratories e a General Motors lançarão o Dolby Atmos em toda a linha de veículos elétricos Cadillac 2026.

- Fevereiro de 2025: A Sony lançou os fones de ouvido WH-1000XM6 com processamento espacial aprimorado.

Escopo do Relatório do Mercado Global de Áudio Residencial

Os sistemas de áudio residencial são dispositivos/eletrônicos de áudio destinados ao uso em entretenimento doméstico, como centros de música, receptores de som surround, estéreos de prateleira, etc. O mercado global de áudio residencial é segmentado por tipo (receptores A/V, sistemas Hi-Fi, barras de som, alto-falantes sem fio, docks dedicados), tecnologia (com fio, sem fio) e geografia. A segmentação compreende uma cobertura aprofundada da receita global gerada pela venda de sistemas de áudio residencial nas regiões.

| Receptores A/V | |

| Sistemas Hi-Fi e Sistemas de Prateleira | |

| Barras de Som | |

| Alto-falantes Sem Fio | Alto-falantes Bluetooth / Wi-Fi |

| Alto-falantes Inteligentes (com Assistente Virtual) | |

| Docks Dedicados e Estações de Áudio | |

| Outros (DACs, Amplificadores) |

| Com Fio |

| Sem Fio (Wi-Fi, Bluetooth, Zigbee, UWB) |

| Comércio Eletrônico Online |

| Redes de Varejo Organizadas |

| Lojas Especializadas em Áudio |

| Direto ao Consumidor (D2C) |

| Nível de Entrada (< USD 150) |

| Intermediário (USD 150 - 500) |

| Premium (> USD 500) |

| Residencial |

| Comercial (Hotelaria, Escritórios, Estúdios) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Produto | Receptores A/V | |

| Sistemas Hi-Fi e Sistemas de Prateleira | ||

| Barras de Som | ||

| Alto-falantes Sem Fio | Alto-falantes Bluetooth / Wi-Fi | |

| Alto-falantes Inteligentes (com Assistente Virtual) | ||

| Docks Dedicados e Estações de Áudio | ||

| Outros (DACs, Amplificadores) | ||

| Por Tecnologia | Com Fio | |

| Sem Fio (Wi-Fi, Bluetooth, Zigbee, UWB) | ||

| Por Canal de Distribuição | Comércio Eletrônico Online | |

| Redes de Varejo Organizadas | ||

| Lojas Especializadas em Áudio | ||

| Direto ao Consumidor (D2C) | ||

| Por Faixa de Preço | Nível de Entrada (< USD 150) | |

| Intermediário (USD 150 - 500) | ||

| Premium (> USD 500) | ||

| Por Usuário Final | Residencial | |

| Comercial (Hotelaria, Escritórios, Estúdios) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Áudio Residencial?

O Mercado Global de Áudio Residencial está projetado para registrar um CAGR de 10,66% durante o período de previsão (2026-2031)

Quem são os principais players do Mercado Global de Áudio Residencial?

Sonos, Inc., Sony Corporation, Bose Corporation, Samsung Electronics, Co. Ltd. e Panasonic Corporation são as principais empresas que operam no Mercado Global de Áudio Residencial.

Qual é a região de crescimento mais rápido no Mercado Global de Áudio Residencial?

A Ásia-Pacífico está estimada para crescer ao maior CAGR durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado Global de Áudio Residencial?

Em 2025, a América do Norte representa a maior participação de mercado no Mercado Global de Áudio Residencial.

Quais anos este Relatório do Mercado Global de Áudio Residencial abrange?

O relatório abrange o tamanho histórico do Mercado Global de Áudio Residencial para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado Global de Áudio Residencial para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: