Tamanho e Participação do Mercado de Codec de Áudio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

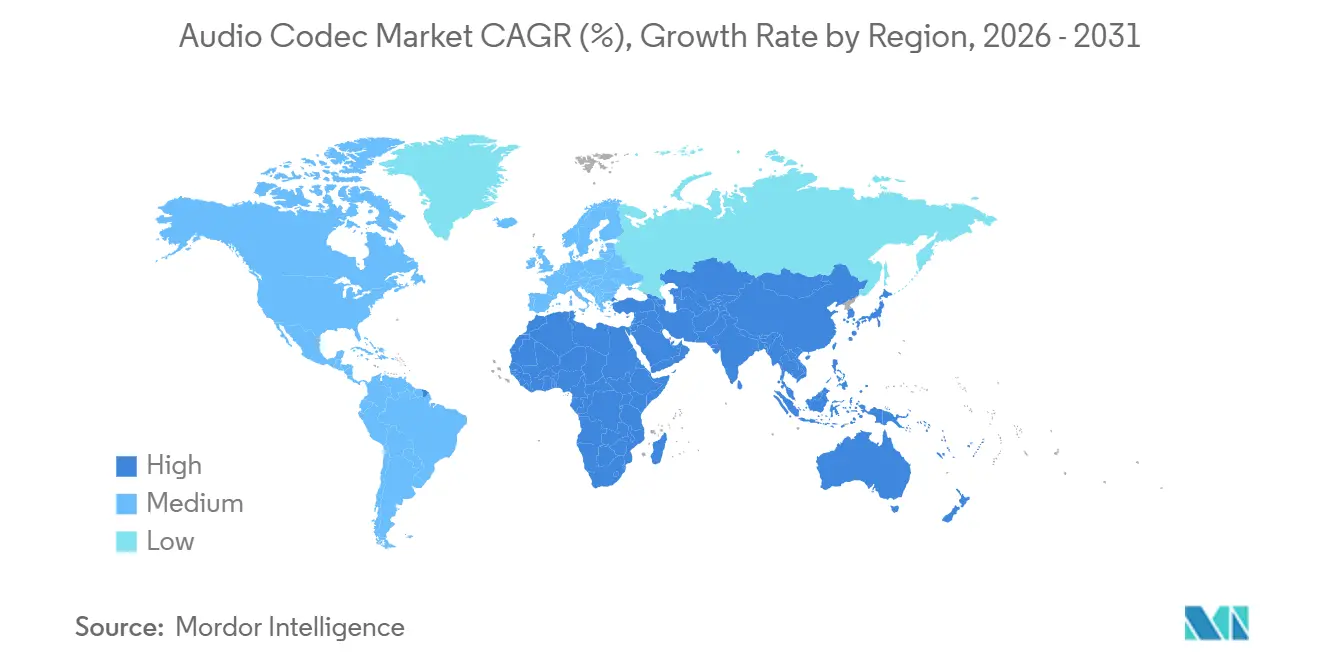

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Codec de Áudio por Mordor Intelligence

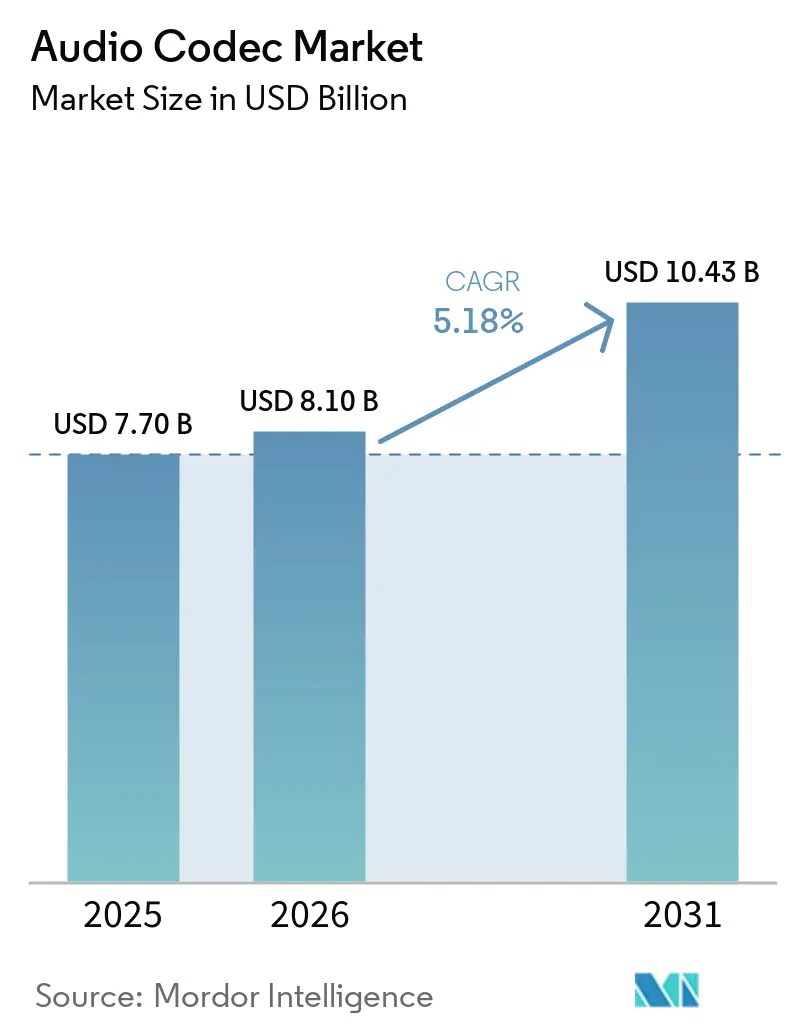

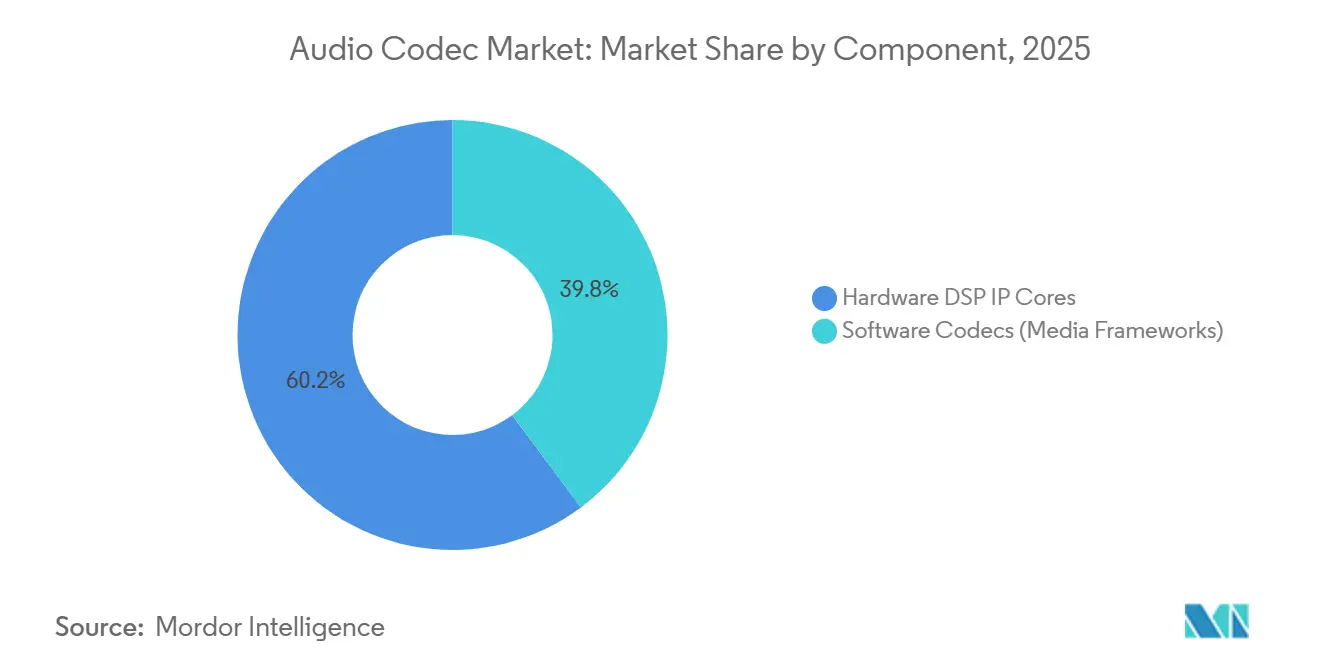

Espera-se que o tamanho do mercado de codec de áudio cresça de USD 7,70 bilhões em 2025 para USD 8,10 bilhões em 2026 e está previsto para atingir USD 10,43 bilhões até 2031 a um CAGR de 5,18% no período 2026-2031. Em 2025, os núcleos de IP DSP baseados em hardware ainda controlavam 60,19% da receita, mas as estruturas de software estão escalando mais rapidamente à medida que os fabricantes de equipamentos originais (OEMs) implementam atualizações via rede que adicionam novos formatos sem alterar o silício. A especificação LC3 do Bluetooth LE Audio, ratificada em 2024, introduziu uma opção isenta de royalties que desafia as implementações consolidadas de Codificação de Áudio Avançada (AAC) ao mesmo tempo em que amplifica o interesse em dispositivos capazes de alternar entre famílias de codecs sob demanda. A compressão sem perdas está ganhando espaço porque as assinaturas de streaming premium enfatizam a profundidade de bits em detrimento do catálogo de músicas, e o apetite dos consumidores por fones de ouvido sem fio estéreo verdadeiro (TWS) acima de USD 200 sustenta taxas de licenciamento mais elevadas em troca de maior duração da bateria e menor latência. Geograficamente, a Ásia-Pacífico continua sendo o polo de fabricação e adotante líder, mas as implantações de transmissão 5G em campo aberto no Oriente Médio e na África estão ampliando a demanda endereçável futura por codecs de próxima geração.

Principais Conclusões do Relatório

- Por componente, os núcleos de IP DSP de hardware detinham 60,19% da participação do mercado de codec de áudio em 2025, enquanto as estruturas de codec de software devem avançar a um CAGR de 6,01% até 2031.

- Por tipo de codec, o AAC comandou 45,27% da participação de receita do mercado de codec de áudio em 2025, enquanto os codecs Dolby devem entregar o CAGR mais rápido de 5,95% até 2031.

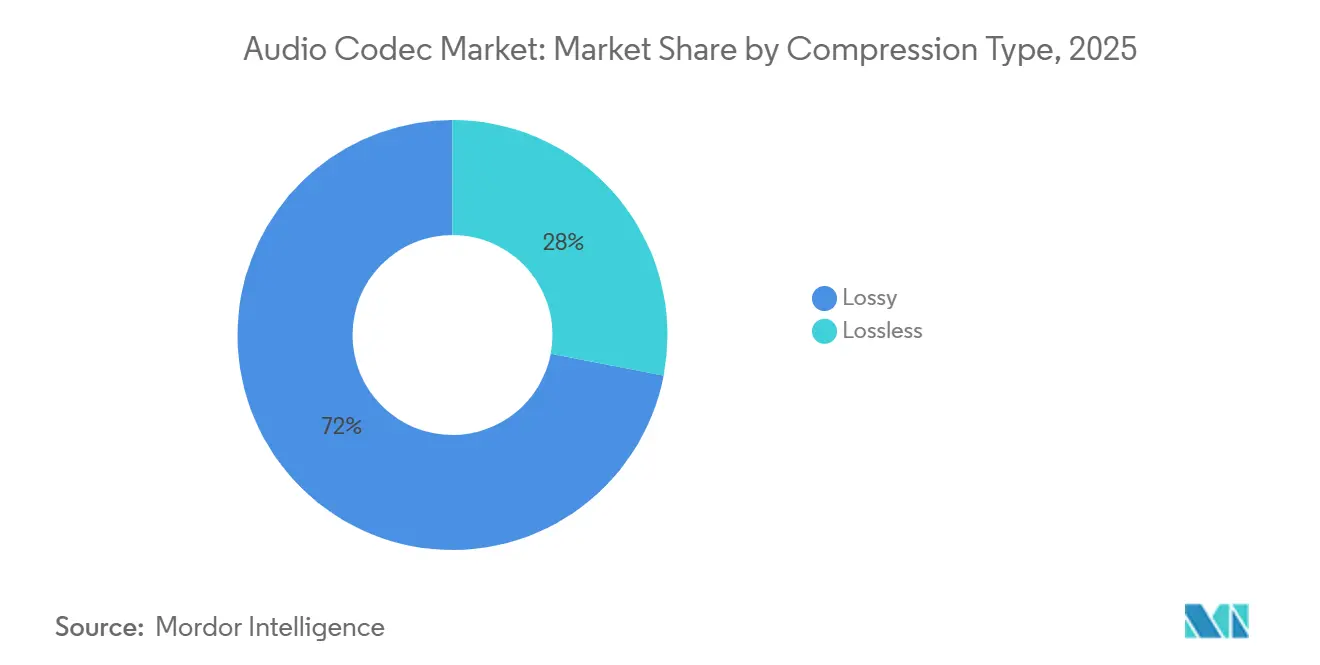

- Por tipo de compressão, os formatos com perdas representaram 71,99% da participação do mercado de codec de áudio em 2025, enquanto as alternativas sem perdas estão posicionadas para um CAGR de 6,11% até 2031.

- Por setor de uso final, os eletrônicos de consumo lideraram com 43,38% da participação do mercado de codec de áudio em 2025, e o segmento de TWS e fones de ouvido está registrando um CAGR de 5,78% até 2031.

- Por geografia, a Ásia-Pacífico capturou 34,83% da participação do mercado de codec de áudio em 2025, mas a região do Oriente Médio e África está a caminho de um CAGR de 5,85% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Codec de Áudio*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Adoção de Streaming de Áudio e Vídeo | 1.2% | Global, pico na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento do Volume de Smartphones e Fones de Ouvido Sem Fio | 1.0% | Núcleo Ásia-Pacífico, transbordamento para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Padronização de Codecs em Transmissão 5G | 0.9% | Ásia-Pacífico, Oriente Médio, mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Adoção Crescente do Bluetooth LE Audio (LC3) em Dispositivos Auditivos | 0.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Zonas de Som Personalizadas no Interior de Veículos Automotivos | 0.6% | Premium América do Norte e Europa, segmento de veículos elétricos da China | Médio prazo (2 a 4 anos) |

| Codecs Neurais Habilitados por IA no Dispositivo para Sensores de IoT | 0.4% | Global, nicho de satélite e IoT industrial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Streaming de Áudio e Vídeo

As plataformas de streaming estão se dividindo em camadas convencionais limitadas a 256 kilobits por segundo de AAC e camadas premium que oferecem catálogos sem perdas ou espaciais, o que transfere os fluxos de royalties da decodificação em nuvem para a propriedade intelectual incorporada em telefones, alto-falantes inteligentes e unidades de infoentretenimento.[1]Apple Inc., "Anúncio do Áudio Lossless do Apple Music," apple.com O Projeto de Parceria de 3ª Geração (3GPP) finalizou o codec de Serviços Imersivos de Voz e Áudio (IVAS) na Versão 18, permitindo que as operadoras de telecomunicações incluam áudio espacial nos planos de dados 5G. Os engenheiros de transmissão já estão inserindo faixas MPEG-H baseadas em objetos para que os espectadores possam selecionar comentários personalizados, um recurso que os codecs estéreo legados não conseguem replicar sem recodificação no servidor.[2]Sociedade de Tecnologia de Transmissão do IEEE, "Atualização de Implantação de Transmissão 5G e ATSC 3.0," ieee.org A conformidade com as diretrizes de intensidade sonora da UIT-R mantém níveis de reprodução uniformes em fluxos de taxa de bits adaptativa, reduzindo a rotatividade causada pela fadiga auditiva dos ouvintes.

Crescimento do Volume de Smartphones e Fones de Ouvido Sem Fio

As remessas globais de smartphones se estabilizaram em aproximadamente 1,2 bilhão de unidades em 2025, mas os dispositivos de nível intermediário agora integram pilhas de múltiplos codecs, como o Qualcomm Snapdragon Sound, que agrupa aptX Lossless, aptX Adaptive e LC3 em uma única biblioteca.[3]Qualcomm Technologies, "Tecnologia Snapdragon Sound," qualcomm.com As remessas de fones de ouvido TWS ultrapassaram 350 milhões no mesmo ano, e os preços médios de venda subiram à medida que as marcas adicionaram cancelamento ativo de ruído, que exige latência inferior a 20 milissegundos. O Galaxy Buds3 Pro da Samsung seleciona dinamicamente entre SBC, AAC e o Codec Escalável Samsung para minimizar interrupções.[4]Samsung Electronics, "Especificações do Produto da Série Galaxy Buds3," samsung.com Os dados do Grupo de Interesse Especial Bluetooth (SIG) mostram que os dispositivos certificados com LC3 ultrapassaram 50 milhões de unidades acumuladas, concentradas em aparelhos auditivos, onde uma taxa de bits 50% menor prolonga a vida útil da bateria.

Padronização de Codecs em Transmissão 5G

O ATSC 3.0 exige AC-4 ou MPEG-H Audio para TV aberta nos EUA, e as primeiras implantações em Phoenix mostraram que os espectadores podem combinar comentários do time da casa e do time visitante sem um canal de retorno. A Coreia do Sul migrou todas as principais transmissões terrestres para MPEG-H em 2024, e a Versão 19 do 3GPP estenderá o IVAS para experiências de áudio em realidade aumentada em 2026. A arquitetura ponto a multiponto reduz o custo de streaming por usuário em 90%, tornando o áudio imersivo de alta taxa de bits viável para eventos em estádios. O alinhamento regulatório permanece irregular: os radiodifusores europeus ainda favorecem o HE-AAC por compatibilidade retroativa, enquanto os operadores do Oriente Médio planejam migrar diretamente para o MPEG-H para evitar encargos legados.

Adoção Crescente do Bluetooth LE Audio (LC3) em Dispositivos Auditivos

O LC3 oferece paridade perceptual ao SBC com metade da taxa de bits, traduzindo-se diretamente em maior duração da bateria para fones de ouvido com bateria de célula tipo moeda. Os SoCs QCC30xx da Qualcomm são fornecidos com LC3 mais aptX Adaptive, para que as marcas possam oferecer codecs premium como upsell sem alterar o hardware. Os testes do Fraunhofer IIS mostram que o LC3 mantém a inteligibilidade da fala mesmo com 10% de perda de pacotes, superando o AAC em ambientes congestionados de 2,4 gigahertz. O áudio de transmissão Auracast baseado em LC3 chegou a aeroportos e locais de conferência em 2025, permitindo que os viajantes sintonizem os anúncios de portão diretamente por meio de fones de ouvido padrão.

Análise de Impacto das Restrições do Mercado de Codec de Áudio*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Licenciamento e Complexidade do Pool de Patentes | -0.7% | Global, agudo em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Ascensão de Codecs Isentos de Royalties (Opus, FLAC) | -0.5% | Empresas da América do Norte e Europa, consumidores da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Compressão por IA de Borda Reduzindo a Demanda por Codecs Externos | -0.3% | Global, camadas premium | Longo prazo (≥ 4 anos) |

| Limites de Taxa de Bits Orientados pela Sustentabilidade em Dispositivos de Consumo | -0.2% | Mandato europeu, América do Norte voluntária | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Licenciamento e Complexidade do Pool de Patentes

A Via Licensing cobra entre USD 0,10 e USD 0,98 por unidade para AAC, enquanto as camadas MPEG-H e IVAS podem elevar os royalties totais para além de USD 1,50 em unidades de infoentretenimento automotivo premium. As garantias mínimas anuais pressionam os OEMs de baixo volume e os desviam para SBC ou LC3 isentos de royalties. As marcas chinesas de smartphones fizeram lobby por termos FRAND compulsórios à medida que o IVAS adiciona uma terceira camada de licenciamento. As contrareclamações entre Fraunhofer e Dolby nos tribunais alemães e norte-americanos aumentam a incerteza, e os importadores na África e na América do Sul enfrentam atrasos nas remessas quando precisam negociar diretamente com os pools de patentes.

Ascensão de Codecs Isentos de Royalties (Opus, FLAC)

O Opus, publicado na RFC 6716, oferece latência inferior a 5 milissegundos e zero taxas por unidade, tornando-o o padrão para chamadas de voz do Google Meet, Microsoft Teams e Meta WhatsApp. O FLAC se expandiu pelos catálogos do Tidal e do Qobuz em 2025, contornando royalties de USD 0,10 por stream para ALAC e MQA. A tentativa da Vectis IP em 2025 de monetizar um pool Opus a USD 0,15 por dispositivo fracassou após reação negativa da comunidade de código aberto. Fornecedores automotivos de Nível 1, como a Harman, estão testando o Opus para viva-voz no interior do veículo para evitar taxas de AAC em sistemas de múltiplas zonas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Codec de Áudio

Por Componente:

O Software Avança com as Atualizações via RedeAs estruturas de software adicionaram um impulso de CAGR de 6,01% até 2031, à medida que os OEMs usam atualizações de firmware para inserir novos formatos após o lançamento, uma agilidade que o IP de hardware não consegue igualar. O Cortex-M85 da ARM com vetores Helium agora decodifica LC3 e Opus em microcontroladores abaixo de USD 5, desbloqueando o mercado de codec de áudio para dispositivos vestíveis de IoT. O domínio automotivo ainda favorece o hardware porque as avaliações de segurança ISO 26262 exigem caminhos determinísticos, e a Synopsys fornece núcleos DSP pré-verificados com AAC e aptX incorporados que são fornecidos em sistemas em chip automotivos.

Os núcleos de IP DSP de hardware, no entanto, detinham 60,19% da participação do mercado de codec de áudio em 2025. Os fabricantes de infoentretenimento automotivo e de televisores inteligentes dependem de aceleradores fixos para minimizar a potência por canal. No entanto, arquiteturas definidas por software, como as da Tesla, estão desacoplando os ciclos de atualização de codecs dos roteiros de silício, permitindo uma mudança rápida para LC3 ou IVAS sem aguardar um novo tape-out de chip.

Por Tipo de Codec:

A Dominância do AAC Enfrenta o Avanço Premium da DolbyO AAC reteve 45,27% da receita de 2025 porque iOS e Android o incluem como decodificação obrigatória. O aptX da Qualcomm e o LDAC da Sony atuam em fones de ouvido Bluetooth premium, enquanto o SBC permanece em acessórios de baixo custo por sua posição isenta de royalties. O portfólio da Dolby, abrangendo AC-3, AC-4 e Dolby Atmos, está crescendo 5,95% até 2031, à medida que os segmentos de streaming e automotivo licenciam a renderização baseada em objetos.

O valor de próxima geração está migrando da compressão para a autoria e renderização. O Dolby Atmos Music, que agora ultrapassa 10.000 faixas, codifica até 128 objetos de áudio para que os dispositivos de reprodução possam adaptar a saída a qualquer arranjo de alto-falantes. Os fabricantes chineses de veículos elétricos, no entanto, escolhem o MPEG-H para evitar taxas por veículo superiores a USD 50, sinalizando um desafio de precificação para a Dolby em geografias sensíveis a custos.

Por Tipo de Compressão:

O Sem Perdas Ascende como Diferenciador de QualidadeOs streams com perdas geraram 71,99% da receita de 2025, mas os formatos sem perdas estão registrando um CAGR de 6,11%. A decisão da Apple Music de entregar ALAC sem custo adicional forçou os concorrentes a acelerar a adoção do FLAC, e os smartphones de ponta agora são fornecidos com 256 gigabytes de memória base, facilitando o armazenamento em cache local de arquivos grandes APPLE.COM.

Os veículos elétricos acentuam o silêncio da cabine, revelando artefatos no áudio com perdas e levando as montadoras premium a adotar a reprodução sem perdas. As regras de sustentabilidade podem exigir que aplicativos futuros divulguem o carbono por música, o que incentiva codecs híbridos como o aptX Lossless que alternam entre modos dependendo da largura de banda disponível.

Por Setor de Uso Final:

Eletrônicos de Consumo Lidera Enquanto TWS AceleraOs eletrônicos de consumo representaram 43,38% da receita em 2025, com os smartphones servindo tanto como licenciadores quanto como decodificadores. Os fones de ouvido TWS têm uma base menor, mas um CAGR mais rápido de 5,78%, graças à disposição dos usuários em pagar entre USD 150 e USD 300 por áudio sensível à latência. Os alto-falantes inteligentes integram múltiplos codecs em uma única compilação de firmware, equilibrando AAC para streams da Apple e Opus para conteúdo do YouTube.

Os serviços de mídia e entretenimento estão se dividindo em camadas com suporte a anúncios que minimizam royalties e camadas premium que promovem áudio espacial ou sem perdas. As plataformas de comunicações unificadas corporativas padronizaram o Opus para eliminar taxas por assento, reduzindo em aproximadamente USD 200 milhões a receita de fornecedores proprietários.

Análise Geográfica

Mercado de Codec de Áudio na APAC

A Ásia-Pacífico respondeu por 34,83% da receita de 2025, com a China dominando a produção de smartphones e dispositivos TWS. A política regional impulsiona os fabricantes de equipamentos originais chineses a adotar codecs de desenvolvimento próprio, como o Huawei HWA, para reduzir a dependência de propriedade intelectual dos EUA. O Bluetooth SIG observa que a penetração do LC3 é baixa em acessórios de baixo custo, mas avança significativamente em dispositivos premium com LDAC ou aptX Lossless.

Mercado de Codec de Áudio no Oriente Médio e África

O Oriente Médio e a África têm previsão de crescimento a uma CAGR de 5,85%, impulsionados por operadoras que implantam transmissão 5G e IVAS sem restrições de legado. As operadoras dos Emirados Árabes Unidos realizaram testes com MPEG-H em Dubai, transmitindo comentários esportivos em vários idiomas, e a transição para TV digital na África do Sul exige decodificadores AC-4 e MPEG-H, criando um ganho pontual de licenciamento para os detentores de propriedade intelectual.

Mercado de Codec de Áudio nas Américas e na Europa

A América do Norte e a Europa observam uma premiumização dos codecs em vez de crescimento em volume. O período de duplo codec das emissoras europeias retarda o encerramento do HE-AAC, e os fabricantes de veículos elétricos norte-americanos integram o Dolby Atmos como diferencial. A América do Sul permanece sensível ao preço; importações do mercado paralelo frequentemente chegam sem as licenças adequadas, reduzindo as taxas de captura para os pools.

Cenário Competitivo

Dolby Laboratories, Qualcomm Technologies e Fraunhofer-Gesellschaft fornecem coletivamente propriedade intelectual que sustenta aproximadamente 55% das remessas globais, resultando em concentração moderada no mercado de codec de áudio. A Dolby está reequilibrando sua atuação do segmento móvel para o automotivo e de streaming após a receita de royalties de smartphones cair 8% ano a ano, enquanto os acordos automotivos e de OTT cresceram 22%, impulsionados por parcerias com a Lucid e a Netflix. A Qualcomm registrou 47 patentes relacionadas a codecs em 2025, sinalizando uma tentativa de monetizar o LC3 por meio de propriedade intelectual auxiliar em vez de compressão central.

Os fornecedores de IP de silício, como ARM, Synopsys e Cadence, estão incorporando mecanismos de codec a montante, capturando valor antes da montagem. O núcleo DSP ARC HS4x da Synopsys é fornecido com decodificadores de hardware IVAS e MPEG-H e já conta com oito licenciados de chips automotivos. Participantes menores, incluindo Cirrus Logic e Analog Devices, integram decodificadores dentro de amplificadores ou PMICs para reduzir os custos da lista de materiais em smartphones de nível intermediário.

O impulso isento de royalties se intensifica. A Meta migrou as chamadas do WhatsApp de 2 bilhões de usuários para o Opus em 2025, reduzindo USD 50 milhões em taxas anuais. A Alibaba DAMO Academy e a Xiph.Org continuam a pesquisa e desenvolvimento interno de codecs para evitar licenças de terceiros, e os fornecedores automotivos de Nível 1 desenvolvem renderizadores de objetos personalizados que contornam as taxas da Dolby. As disputas de pool de patentes nos tribunais alemães e norte-americanos introduzem incerteza persistente que desencoraja OEMs menores de adotar codecs premium.

Líderes do Setor de Codec de Áudio

Dolby Laboratories Inc.

Qualcomm Technologies Inc.

Fraunhofer-Gesellschaft

Technicolor SA

Apple Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Codec de Áudio

- Dolby Laboratories Inc.

- Qualcomm Technologies Inc.

- Fraunhofer-Gesellschaft

- Sony Corporation

- Microsoft Corporation

- DTS LLC (Subsidiary of Xperi Inc.)

- Audio Coding Technologies LLC

- RealNetworks Inc.

- Alibaba DAMO Academy

- Meta Platforms Inc.

- Samsung Electronics Co., Ltd.

- Bose Corporation

- Harman International Industries Inc.

- Synopsys Inc.

- Cadence Design Systems Inc.

- ARM Ltd.

- Imagination Technologies Ltd.

- Analog Devices Inc.

- Cirrus Logic Inc.

- Texas Instruments Inc.

Desenvolvimento Recente da Indústria no Mercado de Codec de Áudio

- Fevereiro de 2026: A Cirrus Logic anunciou o amplificador inteligente CS35L45 com decodificação integrada de AAC e SBC para smartphones de nível intermediário.

- Janeiro de 2026: A Qualcomm apresentou as plataformas Snapdragon Sound S7 e S5 Gen 3 integrando LC3 e aptX Lossless com latência inferior a 20 milissegundos para headsets de jogos.

- Novembro de 2025: A Dolby e a Lucid Motors firmaram parceria para incorporar o Dolby Atmos com zonas personalizadas no SUV Lucid Gravity 2026.

- Outubro de 2024: A Texas Instruments lançou o amplificador TAS2563 com suporte a interfaces I²S e TDM para caminhos de codec atualizáveis por firmware.

Escopo do Relatório do Mercado Global de Codec de Áudio

O Relatório do Mercado de Codec de Áudio é Segmentado por Componente (Núcleos de IP DSP de Hardware, Codecs de Software), Tipo de Codec (AAC, Variantes aptX, SBC, Codecs Dolby, Outros Tipos de Codec), Tipo de Compressão (Com Perdas, Sem Perdas), Setor de Uso Final (Eletrônicos de Consumo, Mídia e Entretenimento, Telecom e VoIP, Comunicações Unificadas Corporativas, Outros Setores de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Núcleos de IP DSP de Hardware |

| Codecs de Software (Estruturas de Mídia) |

| AAC (Codificação de Áudio Avançada) |

| aptX / aptX HD / aptX Lossless |

| SBC (Codificação por Sub-Bandas) |

| Codecs Dolby |

| Outros Tipos de Codec |

| Com Perdas |

| Sem Perdas |

| Eletrônicos de Consumo | Smartphones |

| Estéreo Sem Fio Verdadeiro / Fones de Ouvido | |

| Alto-Falantes Inteligentes | |

| Televisores e Decodificadores | |

| Infoentretenimento Automotivo | |

| Mídia e Entretenimento | Streaming de Música e Podcasts |

| Transmissão e Vídeo OTT | |

| Telecom e VoIP | |

| Comunicações Unificadas Corporativas | |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Núcleos de IP DSP de Hardware | |

| Codecs de Software (Estruturas de Mídia) | ||

| Por Tipo de Codec | AAC (Codificação de Áudio Avançada) | |

| aptX / aptX HD / aptX Lossless | ||

| SBC (Codificação por Sub-Bandas) | ||

| Codecs Dolby | ||

| Outros Tipos de Codec | ||

| Por Tipo de Compressão | Com Perdas | |

| Sem Perdas | ||

| Por Setor de Uso Final | Eletrônicos de Consumo | Smartphones |

| Estéreo Sem Fio Verdadeiro / Fones de Ouvido | ||

| Alto-Falantes Inteligentes | ||

| Televisores e Decodificadores | ||

| Infoentretenimento Automotivo | ||

| Mídia e Entretenimento | Streaming de Música e Podcasts | |

| Transmissão e Vídeo OTT | ||

| Telecom e VoIP | ||

| Comunicações Unificadas Corporativas | ||

| Outros Setores de Uso Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de codec de áudio até 2031?

Prevê-se que o mercado de codec de áudio atinja USD 10,43 bilhões até 2031.

Qual segmento de componente está se expandindo mais rapidamente?

As estruturas de codec de software estão crescendo a um CAGR de 6,01% à medida que os OEMs dependem de atualizações via rede.

Qual é a abrangência do AAC entre os tipos de codec?

O AAC comandou 45,27% das vendas de 2025, a maior participação entre todos os formatos de codec.

Por que os codecs sem perdas estão ganhando espaço?

Os serviços de streaming usam catálogos sem perdas para diferenciar as camadas premium, e as cabines mais silenciosas dos veículos elétricos expõem artefatos no áudio com perdas.

Qual região deve crescer mais rapidamente?

Prevê-se que a região do Oriente Médio e África registre um CAGR de 5,85% até 2031 devido às implantações de transmissão 5G em campo aberto.

Como o LC3 beneficia os fones de ouvido alimentados por bateria?

O LC3 alcança qualidade comparável ao SBC com metade da taxa de bits, prolongando a vida útil da bateria dos fones de ouvido e habilitando novos casos de uso de áudio de transmissão.

Página atualizada pela última vez em: