Tamanho e Participação do Mercado de Equipamentos de Áudio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

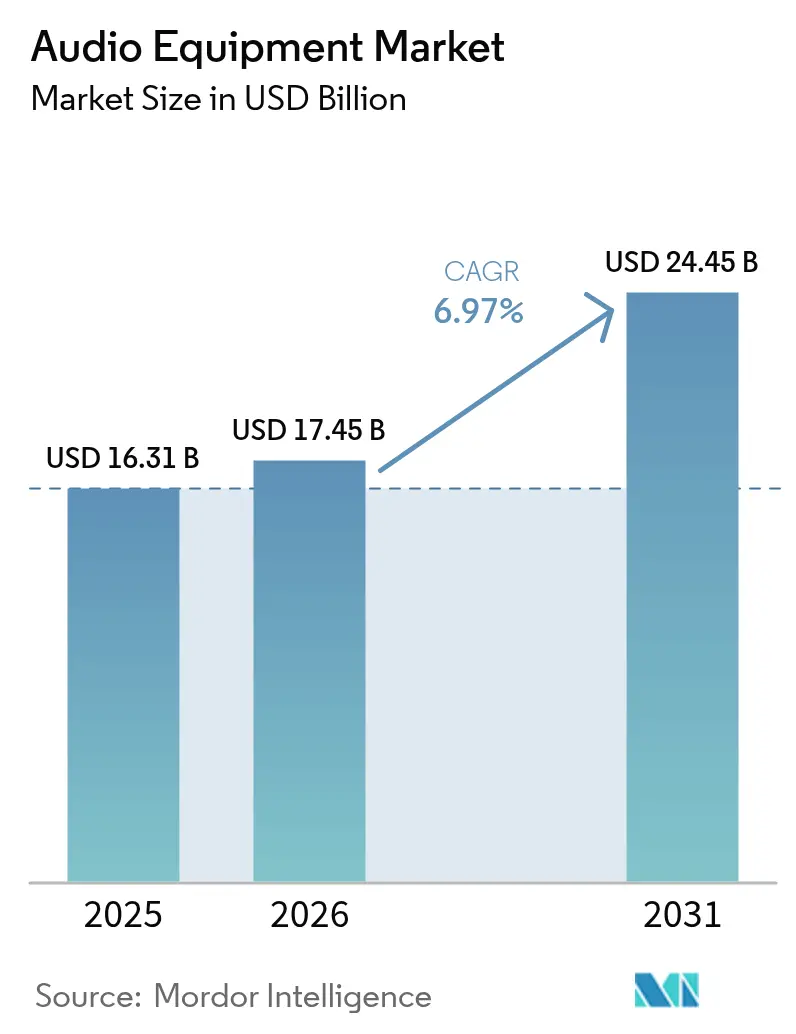

| Tamanho do Mercado (2026) | 17.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Áudio por Mordor Intelligence

O tamanho do mercado de equipamentos de áudio em 2026 é estimado em USD 17,45 bilhões, crescendo a partir do valor de 2025 de USD 16,31 bilhões, com projeções para 2031 mostrando USD 24,45 bilhões, crescendo a um CAGR de 6,97% entre 2026-2031.

O crescimento reflete uma mudança decisiva de uma abordagem centrada em hardware para uma escuta definida por software, onde a transmissão de baixa latência habilitada por 5G, o processamento adaptativo baseado em IA e os materiais sustentáveis reformulam a criação de valor. A Ásia-Pacífico detém vantagem de pioneirismo em escala de fabricação e implantação de 5G, a América do Norte lidera a produção de conteúdo e a adoção de produtos premium, enquanto a Europa impulsiona a conformidade com o ecodesign. A intensidade competitiva aumenta à medida que players de iluminação, automação predial e eletrônica automotiva adquirem empresas especializadas em áudio para integrar o som em ecossistemas mais amplos de dispositivos inteligentes. A visibilidade da cadeia de suprimentos em torno de ímãs de terras raras e semicondutores avançados permanece um vetor de risco crítico, mesmo com os mandatos de ESG acelerando a transição para plásticos reciclados, diafragmas de fibra vegetal e Ímãs Clean Earth.

Principais Conclusões do Relatório

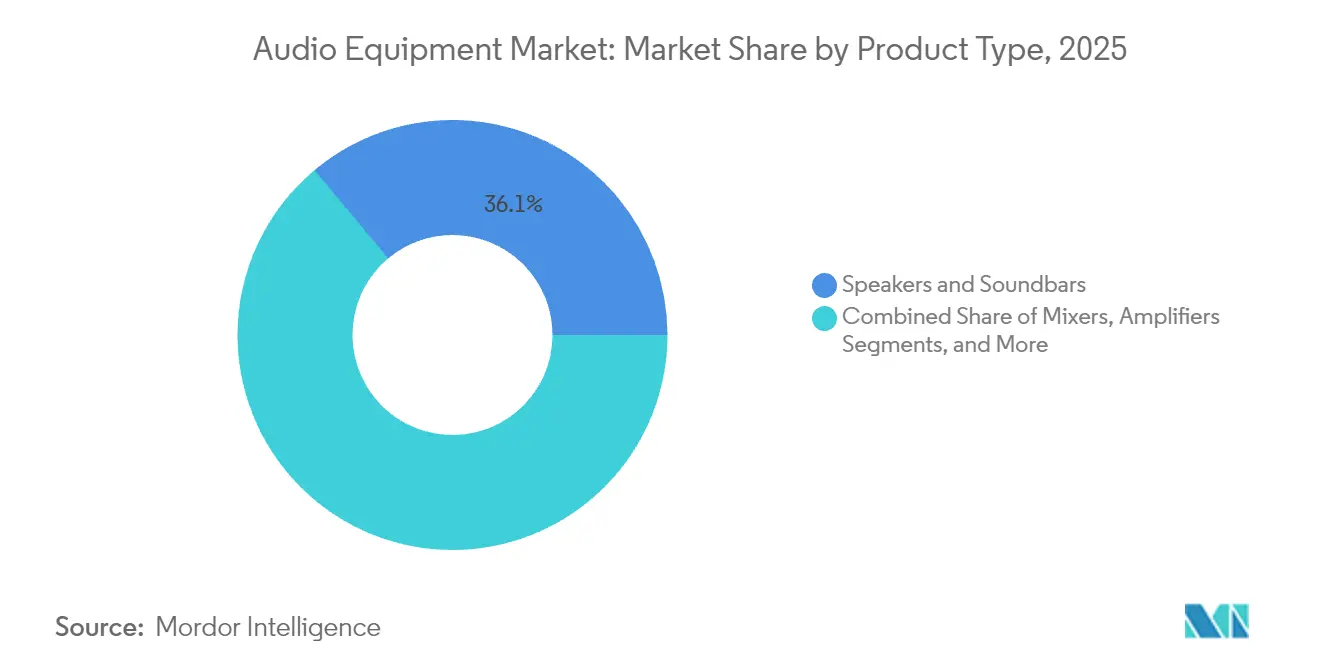

- Por tipo de produto, alto-falantes e soundbars lideraram com uma participação de receita de 36,10% no mercado de equipamentos de áudio em 2025, enquanto fones de ouvido e auriculares devem se expandir a um CAGR de 10,22% até 2031.

- Por conectividade, as soluções sem fio via Bluetooth representaram 60,85% do tamanho do mercado de equipamentos de áudio em 2025, enquanto a conectividade Wi-Fi/AirPlay avança a um CAGR de 9,88% até 2031.

- Por usuário final, o entretenimento doméstico representou 42,30% da participação do mercado de equipamentos de áudio em 2025; o segmento automotivo OEM e pós-venda deve crescer a um CAGR de 10,05% entre 2026-2031.

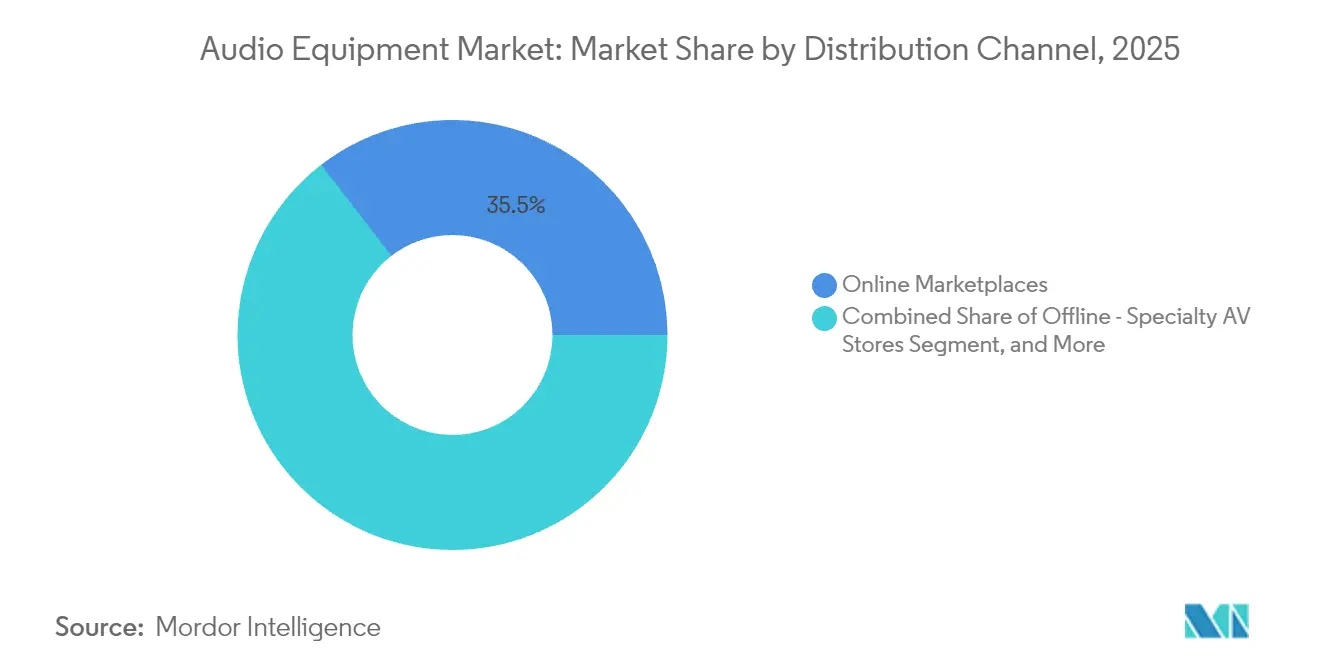

- Por canal de distribuição, os marketplaces online capturaram 35,45% das receitas de 2025, mas as vendas diretas ao consumidor detêm o maior CAGR projetado de 9,55% até 2031.

- Por faixa de preço, os produtos de médio alcance com preço entre USD 100-499 detinham 39,55% do tamanho do mercado de equipamentos de áudio em 2025, enquanto o segmento audiófilo premium acima de USD 1.000 deve crescer a um CAGR de 9,48% até 2031.

- Por geografia, a Ásia-Pacífico comandou 31,00% da participação de receita em 2025, com um CAGR previsto de 8,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Áudio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos em festivais globais e shows ao vivo | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescente integração de áudio de alta fidelidade em automóveis | +1.8% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Demanda crescente por som HD e Ultra-HD em plataformas de streaming | +1.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Algoritmos de cancelamento de ruído adaptativo baseados em IA | +1.1% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transmissão de áudio sem fio de baixa latência habilitada por 5G | +0.9% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Transição impulsionada por ESG para materiais ecoacústicos | +0.5% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em Festivais Globais e Shows ao Vivo

As receitas de música ao vivo subiram para USD 34,5 bilhões em 2023, um salto de 29% em relação ao ano anterior que sustentou a demanda por alto-falantes de linha de arranjo de próxima geração, microfones sem fio e mixers digitais[1]Bolero Music, "O Boom Global da Música ao Vivo: Shows em Estádios, Royalties e Receita," boleromusic.com. Turnês de primeiro nível como Eras de Taylor Swift e Music of the Spheres do Coldplay elevam os padrões de SPL, cobertura e mixagem imersiva, incentivando as empresas de aluguel a renovar suas frotas antes dos ciclos de depreciação anteriores. As arrecadações de royalties espelham esse impulso, canalizando capital adicional para reformas de locais que especificam áudio em rede habilitado para Dante e gravação multipista. A elasticidade do preço dos ingressos permanece alta à medida que os consumidores priorizam gastos com experiências, permitindo que os promotores absorvam os custos premium de aluguel de equipamentos sem erosão de margem. Consequentemente, os fabricantes capazes de entregar sistemas mais leves, energeticamente eficientes e compatíveis com riders asseguram acordos de estrutura de longo prazo com empresas de turnês globais.

Crescente Integração de Áudio de Alta Fidelidade em Automóveis

As montadoras integram amplificadores multicanal Classe D, transdutores integrados nos assentos e conjuntos de DSP atualizáveis via OTA durante o design inicial da arquitetura do veículo. A solução EV Plus+ da Harman ilustra a mudança, prometendo 50% menos consumo de energia em comparação com amplificadores legados, preservando a reprodução de qualidade de referência. Cabines de veículos elétricos mais silenciosas amplificam os ganhos de qualidade percebidos, levando o Model Y 2025 da Tesla a adotar uma plataforma imersiva Denon-Dirac com renderização baseada em objetos. Os veículos definidos por software monetizam o áudio como um serviço pós-venda: os consumidores adquirem predefinições de palco sonoro, paisagens sonoras naturais ou zonas multiusuário como aplicativos de smartphone. Essa lógica de receita recorrente incentiva os fabricantes de chips a integrar núcleos de IA dedicados em SoCs de áudio automotivo, ampliando as barreiras de entrada para fornecedores de segundo nível.

Demanda Crescente por Som HD e Ultra-HD em Plataformas de Streaming

O nível Music Pro do Spotify em 2025 introduz bibliotecas sem perdas de 24 bits com um acréscimo de USD 5-6, equiparando-se ao Apple Music e ao Amazon Music HD, enquanto inclui ingressos antecipados para shows[2]The Verge, "O Spotify HiFi Foi Anunciado Há Quatro Anos e Está Quase Chegando — Talvez," theverge.com. O serviço independente Pure Audio Streaming responde com catálogos PCM 5.1 e 7.1.4, reforçando a percepção do consumidor de que "arquivos melhores" merecem "equipamentos melhores". O resultado são taxas de adesão mais elevadas para DACs externos, fones de ouvido de alta impedância e alto-falantes amplificados capazes de resposta de frequência ≥ 40 kHz. As marcas de hardware colaboram com os serviços para comercializar conjuntamente selos de certificação como "Hi-Res Ready", consolidando um ciclo de ecossistema que continuamente eleva os preços médios de venda.

Algoritmos de Cancelamento de Ruído Adaptativo Baseados em IA

Os modelos de aprendizado de máquina agora preveem assinaturas ambientais e personalizam filtros de inversão de fase em tempo real. As patentes de consciência contextual da Meta permitem que os fones de ouvido alternem automaticamente os níveis de cancelamento de ruído ativo (ANC) quando o usuário entra em um metrô ou escritório[3]Meta (Patent Nweon), "Subsistema de Consciência Contextual para Audição Aumentada," patent.nweon.com . A NTT alcançou ANC de banda larga em fones de ouvido de ouvido aberto — reduzindo o ruído de 1-3 kHz em 13,7 dB sem obstruir a consciência situacional, um avanço para aplicações de fitness e segurança. A formação de feixe habilitada por IA identifica as perturbações dominantes, minimizando os ciclos do processador e aumentando a vida útil da bateria. As marcas que combinam esses algoritmos com microfones de condução óssea oferecem chamadas mais claras, um recurso valorizado em ambientes de trabalho híbrido onde os usuários em deslocamento exigem isolamento e inteligibilidade no mesmo dispositivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de design de amplificadores Classe D de ultra-eficiência | –0.8% | Segmento global de alto padrão | Médio prazo (2-4 anos) |

| Congestionamento do espectro de radiofrequência para microfones sem fio e monitores intra-auriculares | –0.6% | Centros urbanos densos | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de suprimentos de ímãs de terras raras | –0.7% | Fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações de resíduos eletrônicos restringindo limites de ciclo de vida | –0.4% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Design de Amplificadores Classe D de Ultra-Eficiência

Os FETs de nitreto de gálio dobram a densidade de potência, mas introduzem desafios de interferência eletromagnética (EMI) que complicam o design de filtros e a certificação, elevando os custos de P&D além do alcance de fabricantes menores[4]Efficient Power Conversion (EPC), "GaN em Áudio Classe D para Eletrônicos de Consumo," epc-co.com. A topologia fractal da Silicon Intervention aumenta a eficiência abaixo de 10 mW, mas manter a latência abaixo de 10 µs para jogos força uma comutação acima de 1 MHz que eleva o estresse térmico. As marcas de alto padrão não podem arriscar artefatos audíveis, levando a programas de ASIC personalizados que prolongam os ciclos de produto e restringem o capital para inovações paralelas.

Congestionamento do Espectro de Radiofrequência para Microfones Sem Fio e Monitores Intra-Auriculares

A adoção das regras WMAS pela FCC melhora a eficiência espectral, mas a saturação do Wi-Fi de 6 GHz ainda ameaça quedas de sinal em locais de alta densidade. A realocação de 614-698 MHz da Arábia Saudita para o 5G mostra com que rapidez as agências nacionais podem recuperar faixas, forçando os artistas a frequências mais caras e de menor alcance. Clubes pequenos não têm recursos para analisadores de espectro, limitando a penetração de mercado para sistemas sem fio premium até que as ferramentas de coordenação de banda compartilhada se tornem acessíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fones de Ouvido Aceleram a Ascensão do Áudio Pessoal

Alto-falantes e soundbars responderam por 36,10% da participação no mercado de equipamentos de áudio em 2025, mas espera-se que fones de ouvido e auriculares superem esse desempenho com um CAGR de 10,22% até 2031. O crescimento do segmento está alinhado com os padrões de trabalho híbrido, a proliferação de áudio espacial e a maturação das plataformas de estéreo sem fio verdadeiro. O Tour Pro 3 da JBL combina drivers duplos, rastreamento de cabeça e um estojo de carregamento com transmissor integrado por USD 299,99, ilustrando a riqueza de recursos migrando para faixas de preço mais acessíveis. A demanda de criadores de conteúdo impulsiona monitores de estúdio e microfones USB, enquanto amplificadores integrados em alto-falantes inteligentes pressionam as vendas de amplificadores independentes. Os subsegmentos audiófilos — definidos por preços acima de USD 1.000 — encontram resiliência em materiais sustentáveis, como cones de fibra de linho, que unem desempenho a narrativas de ESG.

A convergência tecnológica leva especialistas em alto-falantes a invadir o território dos fones de ouvido, como demonstrou a Sonos ao lançar o Ace com capacidade de transferência de áudio de TV, ampliando a fidelização ao seu ecossistema. Essa fluidez entre categorias reduz os custos de troca para os consumidores e complica as vantagens competitivas consolidadas. O CAGR de 9,48% do subsegmento premium sugere poder de precificação sustentado, permitindo a preservação de margens mesmo com a comoditização da faixa intermediária.

Por Conectividade: Wi-Fi Desafia a Dominância do Bluetooth

As soluções sem fio via Bluetooth capturaram 60,85% da receita de 2025, validando os codecs LE-Audio e a capacidade de transmissão Auracast. No entanto, os dispositivos Wi-Fi/AirPlay, impulsionados pelo pipeline XPAN de 29 Mbps da Qualcomm, têm previsão de CAGR de 9,88%, prometendo streams sem perdas de 24 bits a 192 kHz sem preocupações com alcance. Os primeiros fones de ouvido Wi-Fi comerciais, o Xiaomi Buds 5 Pro, ressaltam a iminente diversificação em relação ao Bluetooth. A conectividade com fio persiste em caminhões de transmissão e estúdios de masterização onde a latência zero é inegociável, enquanto conectores híbridos surgem em headsets para jogos que suportam tanto USB-C quanto dongles de 2,4 GHz.

O roteiro do Bluetooth SIG prevê canais sem perdas de 8 Mbps, mas ainda está a dois ciclos de revisão da implantação em massa, dando ao Wi-Fi uma janela de tempo. Marcas que implantam fones de ouvido Auracast como o JBL Tour ONE M3 facilitam o compartilhamento entre múltiplos ouvintes em estúdios de fitness e aeroportos, abrindo fluxos de receita B2B.

Por Usuário Final: Segmento Automotivo Avança Rapidamente

O entretenimento doméstico reteve 42,30% dos gastos de 2025 com o aumento das assinaturas de streaming; no entanto, a demanda automotiva OEM e pós-venda deve crescer a um CAGR de 10,05% até 2031. Os transdutores integrados nos assentos e os alto-falantes nos encostos de cabeça do SeatSonic da Harman transformam o áudio em uma experiência tátil, monetizável por meio de atualizações desbloqueáveis via OTA. Locais comerciais — estádios, varejo, hotelaria — reinvestem em soluções em rede escaláveis compatíveis com as normas de capacidade pós-pandemia. As instituições de ensino adotam matrizes de microfones para sala inteira, como o Nureva HDL Pro, para aprendizado híbrido, consolidando contratos de longo prazo que combinam hardware com análises SaaS.

Os estúdios de transmissão migram para fluxos de trabalho baseados em IP, impulsionando o mercado de equipamentos de transmissão em direção a USD 7,32 bilhões até 2030, o que gera demanda em cascata por monitores de referência e consoles habilitados para Dante.

Por Canal de Distribuição: D2C Redefine a Captura de Margem

Os marketplaces online comandaram 35,45% da receita de 2025, mas o canal direto ao consumidor é a via de crescimento mais rápida — com CAGR de 9,55% — à medida que as marcas buscam propriedade de dados e experiências diferenciadas. A ascensão da Loop Earplugs de EUR 42 milhões para EUR 126,5 milhões em um ano valida o alcance do modelo e a alavancagem do marketing comunitário. O varejo físico tradicional responde com serviços omnicanal como compra online e retirada na loja, combinando garantias estendidas e demonstrações especializadas. A KPMG prevê o comércio eletrônico de varejo em USD 7,4 trilhões até 2025, ampliando o espaço para marcas de áudio de nicho que anteriormente não tinham acesso às prateleiras.

A proficiência na gestão de devoluções torna-se uma competência central, pois os fones de ouvido premium acarretam altos custos de logística reversa. A previsão de ajuste baseada em IA e os testes virtuais reduzem as taxas de devolução, protegendo as margens das quais os vendedores D2C dependem sem as margens dos varejistas.

Por Faixa de Preço: Segmento Premium Desafia a Volatilidade

Os dispositivos de médio alcance (USD 100-499) detêm a maior participação com 39,55%, mas o segmento audiófilo premium (acima de USD 1.000) apresenta o CAGR mais rápido de 9,48%. A Série Summit da JBL, com preços de até USD 44.995, tem como alvo consumidores orientados pela experiência que equiparam alegações de sustentabilidade e artesanato artesanal com valor de longo prazo. Os fones de ouvido movidos a energia solar da Urbanista ilustram como soluções de energia inovadoras justificam preços premium e se alinham com os mandatos ecológicos. O segmento de entrada permanece vital nas economias emergentes, mas a inflação global leva os compradores a buscar durabilidade, beneficiando os SKUs prosumer (USD 500-999) que borram as fronteiras entre profissional e consumidor.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de equipamentos de áudio com uma participação de receita de 31,00% em 2025 e deve crescer a um CAGR de 8,55% até 2031. O duplo papel da China como potência manufatureira e centro de demanda doméstica em expansão ancora a força da região, enquanto as implantações antecipadas de 5G catalisam a adoção de dispositivos sem fio de baixa latência. Empresas japonesas tradicionais como a Yamaha ampliam os portfólios de sistemas de som automotivo, confirmando o pivô estratégico em direção a aplicações de mobilidade.

A América do Norte se beneficia de altas rendas disponíveis, ecossistemas robustos de música ao vivo e rápida adoção de serviços de streaming, reforçando os ciclos de atualização de hardware premium. As montadoras integram upgrades de som imersivo, exemplificados pelos sistemas sintonizados pela Dirac da Tesla, e os criadores profissionais sustentam a demanda por monitores de qualidade de estúdio em meio ao crescente mercado de produção de podcasts e vídeos. A Europa enfatiza a conformidade com a economia circular, promovendo a adoção antecipada de plásticos reciclados, diafragmas de base biológica e programas de devolução. Diretivas mais rígidas sobre resíduos eletrônicos e embalagens influenciam as diretrizes globais de design, tornando os padrões europeus um referencial de facto. O Oriente Médio e África e a América do Sul oferecem oportunidades de crescimento incipientes ligadas à urbanização e ao aumento do consumo da classe média, mas a realocação de espectro para o 5G e a volatilidade cambial representam desafios localizados para os fornecedores de áudio sem fio.

Cenário Competitivo

O mercado exibe concentração moderada à medida que as marcas legadas de áudio para consumidores enfrentam pressão de convergência de entrantes do setor automotivo e de automação predial. A aquisição de USD 1,215 bilhão da QSC pela Acuity Brands exemplifica a integração vertical, incorporando o áudio profissional em portfólios de iluminação inteligente. Os depósitos de patentes em áudio com IA e acústica contextual aumentam, com Meta e Apple buscando vantagens intangíveis indisponíveis para concorrentes puramente centrados em hardware.

Três arquétipos estratégicos dominam: (1) gigantes de tecnologia verticalmente integrados que controlam silício, software e ponto de venda; (2) especialistas em áudio em expansão horizontal migrando para fones de ouvido, soundbars e automotivo; e (3) disruptores focados que exploram nichos como ímãs sustentáveis ou engajamento comunitário D2C. As perdas da Sound United em 2024 destacam o risco de portfólios multimarcas sobrecarregados em um mercado que recompensa a especialização ágil.

Espera-se consolidação nos segmentos de médio nível à medida que os crescentes custos de P&D para algoritmos de ANC, licenciamento de codecs e testes de conformidade comprimem as margens. Por outro lado, as categorias audiófila premium e de instalação sob medida permanecem fragmentadas, permitindo que fabricantes artesanais obtenham EBITDA de dois dígitos por meio de artesanato diferenciado e cadeias de suprimentos localizadas.

________________________________________

Líderes do Setor de Equipamentos de Áudio

Sony Group Corporation

Samsung Electronics Co., Ltd.

Bose Corporation

Yamaha Corporation

Apple Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sennheiser lançou o dongle Bluetooth BTD 700 com suporte a LE-Audio e Auracast por USD 59,95.

- Maio de 2025: A JBL estreou três alto-falantes da Série Summit com preços entre USD 19.995 e USD 44.995 na HIGH END Munich 2025.

- Abril de 2025: A JBL apresentou os fones de ouvido Tour ONE M3 com transmissor Smart Tx por EUR 399,99.

- Março de 2025: A JBL lançou os alto-falantes portáteis Flip 7 e Charge 6 com AI Sound Boost.

Escopo do Relatório do Mercado Global de Equipamentos de Áudio

O mercado de equipamentos de áudio refere-se a dispositivos que reproduzem, gravam ou processam som. Isso inclui estabelecimentos que produzem áudio eletrônico para entretenimento doméstico, amplificação de instrumentos musicais, automóveis, etc. Os equipamentos de áudio incluem ferramentas que replicam, capturam ou manipulam o som. Isso consiste em microfones, rádios, receptores AV, reprodutores de CD, gravadores de fita, amplificadores, mixers, unidades de efeitos, fones de ouvido e alto-falantes.

O mercado de equipamentos de áudio é segmentado por tipo de produto (mixers, amplificadores, microfones, monitores de áudio e outros tipos de produto), usuário final (comercial, automotivo, entretenimento doméstico e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece os tamanhos de mercado e previsões para todos os segmentos acima em termos de valor (USD).

| Mixers |

| Amplificadores |

| Microfones |

| Monitores de Áudio e Referência de Estúdio |

| Fones de Ouvido e Auriculares |

| Alto-Falantes e Soundbars |

| Com Fio |

| Sem Fio via Bluetooth |

| Sem Fio via Wi-Fi / AirPlay |

| Híbrido (Com Fio + Sem Fio) |

| Entretenimento Doméstico |

| Comercial (Hotelaria, Varejo, Estádios) |

| Automotivo OEM e Pós-Venda |

| Estúdios Profissionais e Transmissão |

| Institucional e Educacional |

| Offline - Lojas Especializadas em AV |

| Offline - Lojas de Eletrônicos Multimarcas |

| Marketplaces Online |

| Direto ao Consumidor (Lojas Virtuais das Marcas) |

| Nível de Entrada (Menos de USD 100) |

| Médio Alcance (USD 100 - 499) |

| Prosumer (USD 500 - 999) |

| Audiófilo Premium (Mais de USD 1.000) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Produto | Mixers | |

| Amplificadores | ||

| Microfones | ||

| Monitores de Áudio e Referência de Estúdio | ||

| Fones de Ouvido e Auriculares | ||

| Alto-Falantes e Soundbars | ||

| Por Conectividade | Com Fio | |

| Sem Fio via Bluetooth | ||

| Sem Fio via Wi-Fi / AirPlay | ||

| Híbrido (Com Fio + Sem Fio) | ||

| Por Usuário Final | Entretenimento Doméstico | |

| Comercial (Hotelaria, Varejo, Estádios) | ||

| Automotivo OEM e Pós-Venda | ||

| Estúdios Profissionais e Transmissão | ||

| Institucional e Educacional | ||

| Por Canal de Distribuição | Offline - Lojas Especializadas em AV | |

| Offline - Lojas de Eletrônicos Multimarcas | ||

| Marketplaces Online | ||

| Direto ao Consumidor (Lojas Virtuais das Marcas) | ||

| Por Faixa de Preço | Nível de Entrada (Menos de USD 100) | |

| Médio Alcance (USD 100 - 499) | ||

| Prosumer (USD 500 - 999) | ||

| Audiófilo Premium (Mais de USD 1.000) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de equipamentos de áudio?

Está avaliado em USD 17,45 bilhões em 2026.

Com que rapidez o áudio automotivo deve crescer?

A demanda automotiva OEM e pós-venda deve se expandir a um CAGR de 10,05% entre 2026-2031.

Qual tecnologia de conectividade está ganhando terreno sobre o Bluetooth?

As soluções Wi-Fi/AirPlay têm previsão de crescimento a um CAGR de 9,88%, impulsionadas pelo streaming sem perdas de alta largura de banda.

Por que os shows ao vivo são importantes para as vendas de equipamentos?

O aumento dos gastos globais em festivais e turnês eleva a demanda por alto-falantes avançados, mixers e sistemas sem fio, adicionando cerca de 1,15% ao CAGR geral do mercado.

Qual tendência de materiais está moldando os produtos premium?

Materiais ecoacústicos como plásticos reciclados, cones de fibra de linho e Ímãs Clean Earth estão ganhando força, apoiando o posicionamento premium.

Como as marcas estão melhorando as margens?

Os canais diretos ao consumidor crescem a um CAGR de 9,55%, proporcionando às marcas margens mais altas e acesso direto aos dados dos clientes.

Página atualizada pela última vez em: