Tamanho e Participação do Mercado de Reconhecimento de Som

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

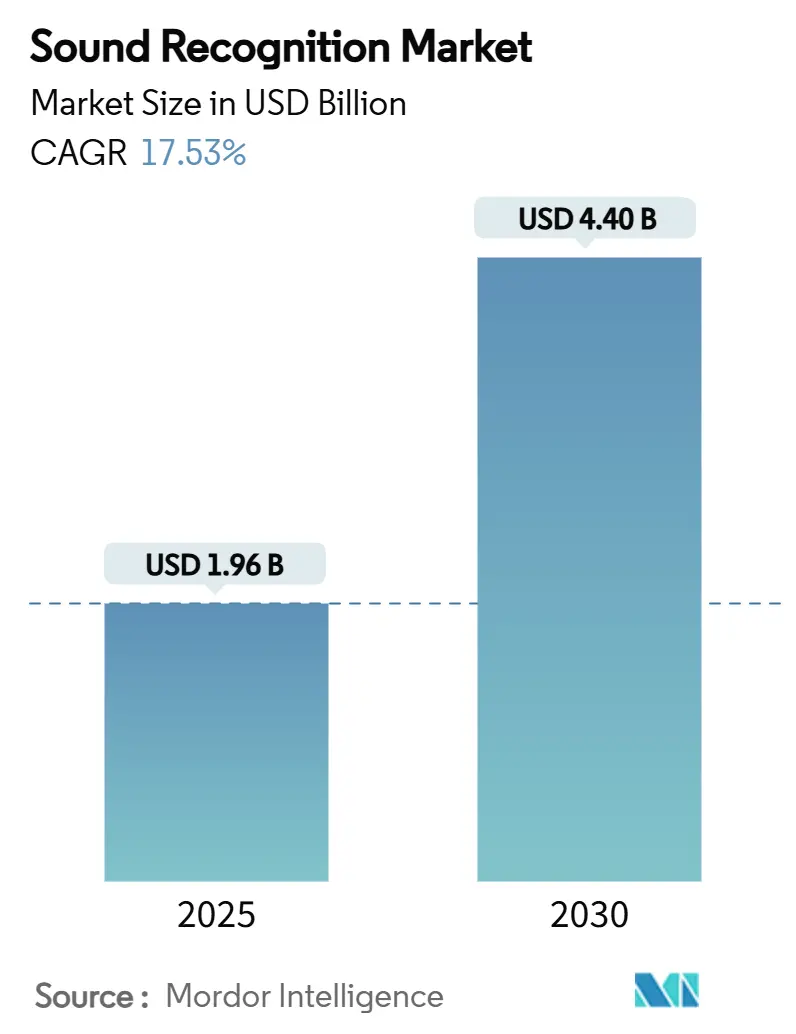

| Tamanho do Mercado (2025) | 1.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reconhecimento de Som por Mordor Intelligence

O tamanho do mercado de reconhecimento de som é de USD 1,96 bilhão em 2025 e está previsto para crescer até USD 4,40 bilhões até 2030, traduzindo-se em um CAGR de 17,53% no período. A demanda elevada por análise de áudio em tempo real em dispositivos alimentados por bateria, legislações de privacidade mais rígidas que favorecem o processamento no dispositivo e mandatos mais rigorosos de monitoramento industrial impulsionam coletivamente o mercado de reconhecimento de som. Os fornecedores de tecnologia estão combinando chips de IA de borda de ultrabaixo consumo com processamento digital de sinal tradicional para atender às metas de latência sem comprometer os orçamentos de energia. Em paralelo, as normas de segurança automotiva que exigem alertas sonoros acústicos para veículos elétricos, bem como o entusiasmo dos consumidores por interfaces com prioridade de voz, continuam a ampliar a base de adoção. Estratégias de nearshoring da cadeia de suprimentos e de fornecimento multi-fábrica ajudam a mitigar as recentes escassezes de semicondutores, apoiando uma expansão saudável do mercado de reconhecimento de som até 2030.

Principais Conclusões do Relatório

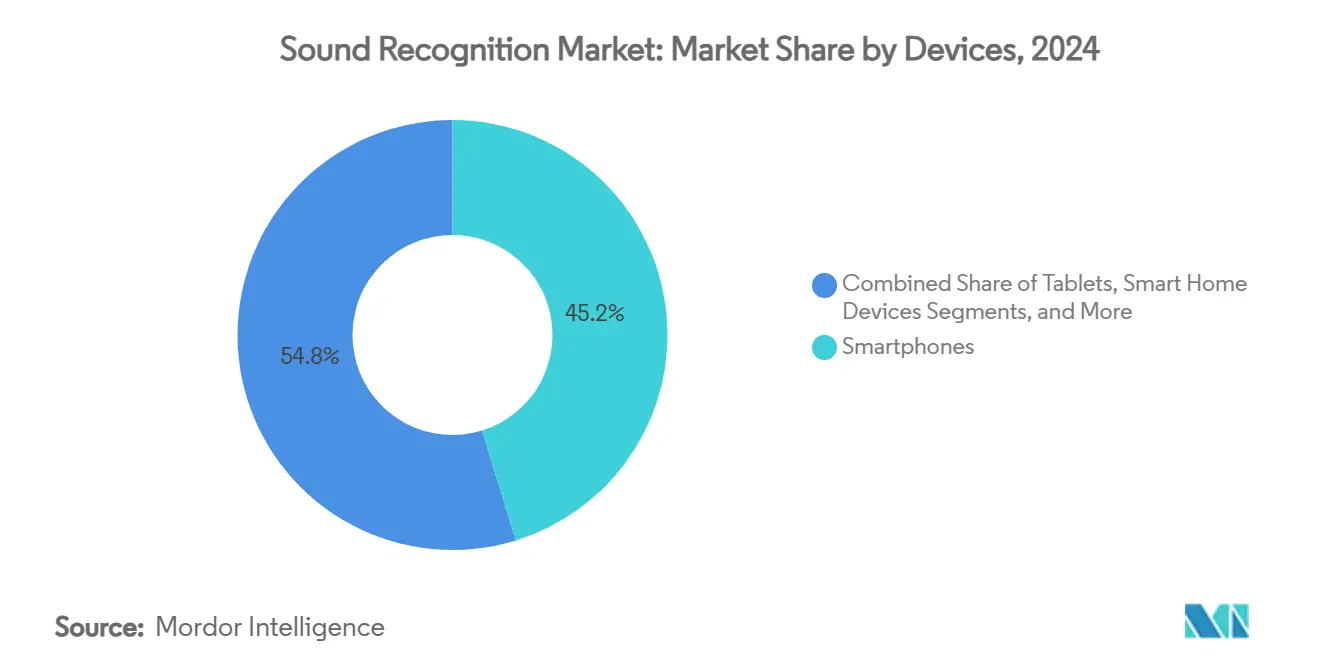

- Por dispositivos, os smartphones lideraram com 45,23% de participação na receita em 2024, enquanto os carros conectados registraram o CAGR mais rápido de 17,58% até 2030.

- Por modo de implantação, as soluções em nuvem responderam por 68,89% da participação do mercado de reconhecimento de som em 2024; o processamento de borda está avançando a um CAGR de 17,83% à medida que as regras de privacidade se tornam mais rígidas.

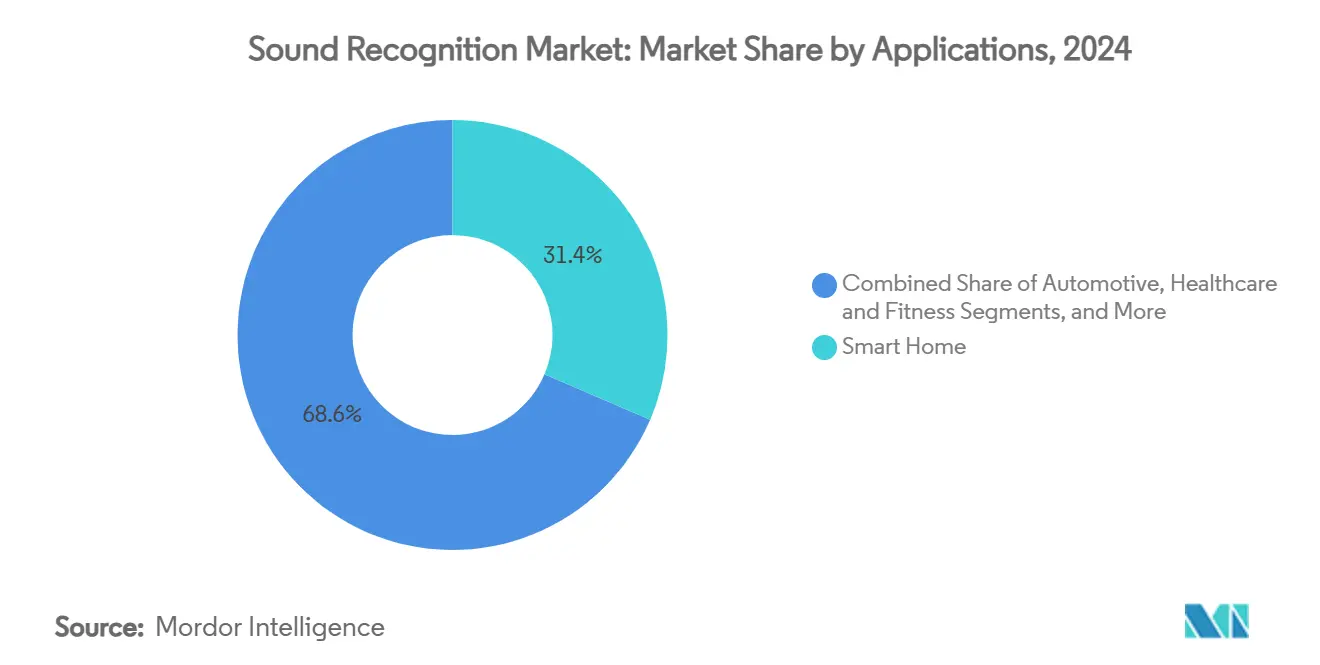

- Por aplicação, os sistemas de casa inteligente representaram 31,44% do tamanho do mercado de reconhecimento de som em 2024, enquanto os casos de uso automotivo estão se expandindo a um CAGR de 17,93% até 2030.

- Por tecnologia, as abordagens DSP tradicionais retiveram 40,86% de participação em 2024, mas os chips otimizados para IA de borda estão escalando a um CAGR de 17,87%.

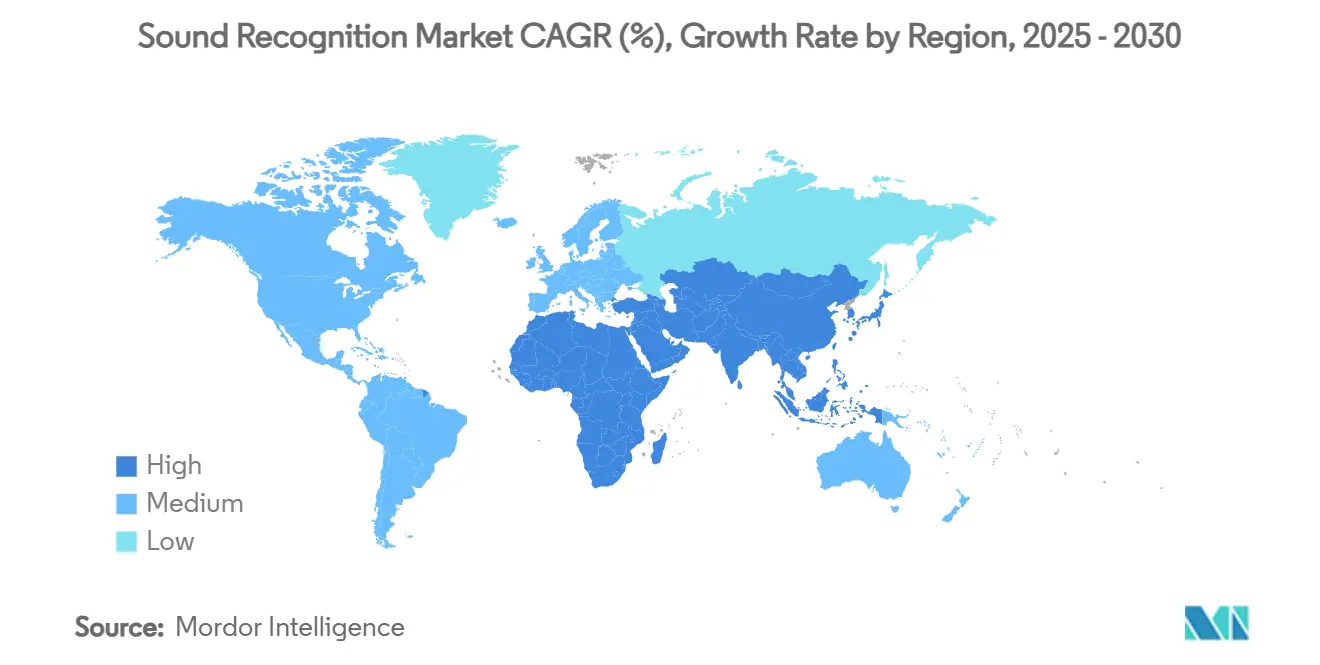

- Por geografia, a América do Norte dominou com 35,27% de participação em 2024, enquanto a Ásia-Pacífico está acelerando a um CAGR de 18,11%.

Tendências e Perspectivas do Mercado Global de Reconhecimento de Som

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de assistentes virtuais habilitados por voz | +3.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por segurança e vigilância baseadas em som | +2.8% | Global, com ênfase em regiões industriais na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Integração em ADAS automotivo e infoentretenimento | +3.5% | Polos de fabricação automotiva da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de nós IoT e de casa inteligente | +2.9% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Pressão regulatória para detecção de anomalias acústicas na indústria | +2.1% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Chips de IA de borda habilitando análise no dispositivo de ultrabaixo consumo | +3.8% | Global, com concentração de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração em ADAS Automotivo e Infoentretenimento

Códigos de segurança atualizados obrigam veículos elétricos e híbridos a transmitir sons de alerta artificiais, criando uma oportunidade endereçável de eletrônicos de USD 2,3 bilhões ao longo do horizonte de previsão. [1]Qualcomm Technologies, "Lançamento do Snapdragon 8 Elite," qualcomm.comOs fabricantes de automóveis agora incorporam sensores acústicos multicanal que detectam sirenes de veículos de emergência e alertas de construção para complementar os sistemas de radar e visão. A mais recente plataforma Snapdragon 8 Elite da Qualcomm Technologies oferece latência de classificação inferior a 100 milissegundos, atendendo aos rigorosos orçamentos de segurança funcional automotiva. Os fabricantes de veículos elétricos também utilizam assinaturas sonoras como diferenciadores de marca, fortalecendo o reconhecimento do cliente enquanto satisfazem as regulamentações. Esses mandatos, combinados com a demanda dos consumidores por controle de infoentretenimento mãos-livres, elevam o mercado de reconhecimento de som em todo o ecossistema de veículos conectados.

Chips de IA de Borda Habilitando Análise no Dispositivo de Ultrabaixo Consumo

Os fornecedores de semicondutores reduziram os orçamentos de potência de inferência de miliwatts para microwatts ao introduzir processadores de decisão neural como o NDP120 da Syntiant, que consome menos de 140 µW enquanto transmite áudio continuamente. [2]Instituto de Engenheiros Eletricistas e Eletrônicos, "A Internet dos Sons," ieee.org O sistema em chip AB1595 da Airoha adiciona motores de aprendizado de máquina diretamente dentro de fones de ouvido Bluetooth, reduzindo a latência de ida e volta para menos de 20 milissegundos e eliminando dependências de nuvem. Esses avanços desbloqueiam funções de escuta contínua em hearables, wearables e sensores inteligentes sem comprometer a vida útil da bateria. O resultado é uma superfície endereçável mais ampla para o mercado de reconhecimento de som, especialmente em casos de uso de monitoramento de saúde, tradução de idiomas e autenticação biométrica.

Demanda Crescente por Segurança e Vigilância Baseadas em Som

As fábricas adotam análise acústica para sinalizar anomalias em equipamentos antes de falhas catastróficas, em conformidade com as diretrizes de monitoramento de ruído da Administração de Segurança e Saúde Ocupacional. As implantações de manutenção preditiva nos polos de semicondutores do México já reduziram o tempo de inatividade não planejado em até 50%, de acordo com relatórios das instalações. [3]Co-Production International, "Fabricação de Semicondutores no México," co-production.net As empresas de vigilância integram classificadores acústicos que detectam quebra de vidro, agressão ou disparos de armas de fogo, aumentando a consciência situacional em espaços públicos. Esses imperativos de segurança amplificam os gastos empresariais e sustentam o crescimento de dois dígitos no mercado de reconhecimento de som.

Proliferação de Nós IoT e de Casa Inteligente

A penetração de assistentes de voz em economias maduras fornece uma base instalada pronta para monitoramento de som ambiente. O Alexa Guard da Amazon demonstra o valor da escuta passiva ao alertar os usuários sobre alarmes de fumaça ou quebra de vidro sem comandos explícitos. As plataformas de casa inteligente agora combinam impressão digital acústica com dados do medidor de energia para otimizar o uso de eletrodomésticos, gerando economias documentadas de energia doméstica de até 20%. As estruturas de borda distribuem cargas de inferência por múltiplos pontos de extremidade, reduzindo a largura de banda da nuvem enquanto aprimoram os ciclos de resposta — dinâmicas que continuamente ampliam a presença do mercado de reconhecimento de som.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta taxa de falsos positivos e interferência de ruído ambiente | -2.1% | Global, com maior impacto em ambientes urbanos | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados em dispositivos com escuta contínua | -2.8% | Europa e América do Norte, com GDPR e regulamentações similares | Médio prazo (2-4 anos) |

| Falta de benchmarks de avaliação padronizados | -1.4% | Global, afetando interoperabilidade e adoção | Longo prazo (≥ 4 anos) |

| Cenário de patentes fragmentado e risco de acumulação de royalties | -1.9% | Global, com concentração em polos tecnológicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados em Dispositivos com Escuta Contínua

O GDPR classifica o áudio biométrico como dado sensível, obrigando consentimento explícito e minimização de dados. A Apple respondeu transferindo a análise inicial da Siri para motores neurais no dispositivo e adicionando mascaramento de privacidade diferencial durante o retreinamento na nuvem. Abordagens semelhantes elevam os custos de lista de materiais, comprimindo as margens nos segmentos de consumo sensíveis a preço. As implantações em saúde também devem criptografar fluxos de biomarcadores, criando sobrecarga adicional de processamento. A menos que os custos de silício caiam, as salvaguardas de privacidade poderão desacelerar o ritmo de adoção no mercado de reconhecimento de som em economias regulamentadas.

Alta Taxa de Falsos Positivos e Interferência de Ruído Ambiente

As paisagens sonoras urbanas rotineiramente excedem 70 dB, mascarando sinais acústicos críticos e reduzindo a precisão dos classificadores. Estudos de benchmark da iniciativa de Detecção e Classificação de Cenas e Eventos Acústicos (DCASE) mostram apenas 65-75% de precisão em condições de ruído do mundo real. Falsos alarmes corroem a confiança dos usuários, particularmente em sistemas de segurança onde alertas de incômodo drenam os orçamentos operacionais. Os fornecedores estão, portanto, investindo em formação de feixe com múltiplos microfones e modelos robustos ao ruído, mas o hardware adicional aumenta o consumo de energia — uma troca indesejável para produtos baseados em bateria no mercado de reconhecimento de som.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dispositivos: Smartphones Lideram enquanto Carros Conectados Aceleram

Os smartphones detinham 45,23% da participação do mercado de reconhecimento de som em 2024, aproveitando as atualizações anuais de silício que integram tensores de IA de borda e matrizes de microfones. Esses volumes consolidam os smartphones como a âncora econômica do mercado de reconhecimento de som. Os hearables e as pulseiras inteligentes seguem de perto, impulsionados por capacidades de monitoramento de saúde, como detecção de arritmia entregue por meio de análise de micro-alto-falantes. Os fabricantes de automóveis de luxo implantam cancelamento ativo de ruído de estrada e detecção de sirenes, resultando em um robusto CAGR de 17,58% que está reposicionando os carros conectados como o próximo motor de crescimento. Os tablets e alto-falantes inteligentes permanecem estáveis, mas mostram menor elasticidade porque os ciclos de substituição se prolongam em regiões desenvolvidas.

A evolução contínua do silício impulsiona o tamanho do mercado de reconhecimento de som em domínios móveis, enquanto as plataformas automotivas se beneficiam de ciclos de design mais longos, mas com listas de materiais mais ricas. A análise acústica na cabine molda recursos avançados de assistência ao motorista, estende a autonomia da bateria ao otimizar o ruído do ventilador do sistema de climatização e oferece perfis de infoentretenimento personalizados. O ecossistema de smartphones, por sua vez, é pioneiro em técnicas de aprendizado federado que mantêm os dados de voz brutos no aparelho, reforçando a conformidade com a privacidade e semeando melhorias posteriores para outras classes de dispositivos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Domínio da Nuvem Enfrenta Impulso da Borda

O processamento em nuvem detinha 68,89% do valor em 2024 porque o treinamento de grandes modelos acústicos ainda exige recursos de hiperescala. Este segmento garante receita recorrente por meio de taxas de uso, ancorando a previsibilidade do fluxo de caixa para os principais provedores. As instâncias de borda, no entanto, estão se expandindo a um CAGR de 17,83% à medida que os órgãos reguladores endossam a inferência local para reduzir o vazamento de dados. O padrão híbrido, em que os modelos são treinados centralmente, mas executados localmente, está se tornando a arquitetura padrão e sustenta o capex equilibrado entre as camadas de data center e dispositivo.

À medida que as empresas de semicondutores ampliam as fábricas domésticas sob a Lei CHIPS, a disponibilidade unitária de processadores de IA de borda especializados está prevista para aumentar, moderando os prêmios de custo e elevando ainda mais a adoção de borda. Empresas com mandatos rígidos de soberania de dados — especialmente em saúde e defesa — preferem clusters locais que oferecem ciclos de decisão em milissegundos sem abrir tráfego para a internet pública. Juntos, esses vetores reforçam uma estrutura de implantação segmentada, mas simbiótica, subjacente ao mercado de reconhecimento de som mais amplo.

Por Aplicações: Liderança da Casa Inteligente Cede ao Crescimento Automotivo

As casas inteligentes geraram 31,44% da receita de 2024, capitalizando na ampla presença de assistentes de voz e kits de segurança faça-você-mesmo. No entanto, a receita automotiva está avançando a um CAGR de 17,93% graças às necessidades legais de sistemas acústicos de alerta de veículos e algoritmos emergentes de monitoramento do motorista. Os wearables de saúde e fitness extraem sinais respiratórios e cardíacos de microfones corporais, um campo que promete reembolsos premium assim que a validação clínica for finalizada.

A segurança e vigilância abrangem segmentos de consumo e empresarial, usando análise de som para detectar agressão, disparos ou anomalias mecânicas. Essas implantações frequentemente combinam canais acústicos com câmeras, aumentando a precisão enquanto reduzem os falsos positivos. À medida que o pipeline automotivo escala, o tamanho do mercado de reconhecimento de som para plataformas veiculares está projetado para superar as receitas residenciais na segunda metade da década, embora a ordenação final dependa dos volumes macroeconômicos de produção de veículos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: DSP Lidera, Chips de IA de Borda Avançam Rapidamente

O processamento digital de sinal legado comandou 40,86% da receita em 2024 porque a técnica oferece latência determinística sem cargas pesadas de memória, crucial para sistemas de segurança crítica. As sobreposições de aprendizado de máquina refinam esses pipelines adicionando reconhecimento de padrões adaptável. A trajetória mais vigorosa emerge dos chips otimizados para IA de borda, que registram um CAGR de 17,87%, incorporando camadas convolucionais diretamente no silício para consumo em microwatts. As pilhas de aprendizado profundo atendem a nichos verticais, como diagnósticos médicos, onde os padrões de dados são complexos e os ganhos de precisão superam o custo computacional.

As arquiteturas híbridas agora combinam filtros DSP clássicos com pós-processadores neurais, extraindo características de ordem superior enquanto restringem os orçamentos de energia. O roteiro de silício resultante sustenta a expansão do mercado de reconhecimento de som, pois os fornecedores podem escalar os níveis de desempenho desde etiquetas inteligentes de nível básico até celulares de ponta.

Análise Geográfica

A América do Norte manteve 35,27% da receita do setor em 2024 por meio da adoção antecipada de alto-falantes habilitados por voz pelos consumidores e robustos estatutos de segurança automotiva. Os incentivos federais que encorajam fábricas de wafers domésticas visam isolar as linhas de suprimento para chipsets de IA de borda, um movimento que provavelmente preservará o núcleo de liderança da região até a próxima década. O Canadá contribui subsidiando projetos-piloto de cidades inteligentes que integram detecção acústica de disparos nas redes de segurança municipais, reforçando a profundidade do ecossistema da região.

A Ásia-Pacífico está registrando um CAGR de 18,11%, impulsionado pela fabricação de eletrônicos em larga escala, implantações agressivas de 5G e consumo crescente de dispositivos conectados pela classe média em ascensão. Os serviços de IA conversacional da China mantêm crescimento acelerado, enquanto o Japão financia robôs de cuidado de idosos controlados por voz para mitigar a escassez de cuidadores. Os fabricantes de aparelhos da Coreia do Sul pré-carregam modelos de fala offline em vários idiomas para atender mercados no exterior, expandindo ainda mais a presença de exportação regional no mercado de reconhecimento de som.

A Europa sustenta expansão constante sob estruturas de políticas centradas na privacidade que aceleram o processamento no dispositivo. O boom de automação industrial da Alemanha alimenta a demanda por módulos acústicos de manutenção preditiva, enquanto as concessionárias nórdicas implantam sensores de som subaquáticos para monitorar turbinas eólicas offshore. As nações do sul da Europa aproveitam os fundos de recuperação da União Europeia para retrofits de infraestrutura inteligente que incorporam vigilância acústica em corredores de transporte. As regiões emergentes no Oriente Médio, África e América do Sul registram curvas de adoção incipientes, mas se beneficiam de atualizações de telecomunicações e iniciativas de nearshoring que atraem instalações de montagem e talentos de engenharia.

Cenário Competitivo

A concorrência é moderadamente fragmentada, colocando um prêmio na amplitude do ecossistema e na propriedade de silício. Apple, Google, Amazon e Microsoft incorporam aceleradores neurais proprietários — como o Motor Neural da Apple e a Unidade de Processamento Tensorial do Google — em suas linhas de hardware, criando otimização em circuito fechado entre software e chips. Essas pilhas verticais reduzem a latência, diminuem o consumo de energia e erguem fossos de bloqueio de plataforma que direcionam a fidelidade dos desenvolvedores.

Especialistas como SoundHound AI, Sensory e Audio Analytic perseguem nichos verticais que vão de assistentes de voz automotivos ao monitoramento de segurança industrial. A aquisição de USD 80 milhões da Amelia AI pela SoundHound AI em janeiro de 2025 amplia sua presença empresarial e fortalece a profundidade conversacional. O licenciamento de patentes permanece uma faca de dois gumes: os fluxos de royalties recompensam os inovadores iniciais, mas as reivindicações cruzadas elevam o risco legal e podem paralisar os cronogramas de comercialização.

Os megaplanos de reshoring — destacados pelo investimento de USD 60 bilhões da Texas Instruments em fábricas em vários estados — visam diluir a fragilidade da cadeia de suprimentos após as recentes escassezes de chips. A diversidade de fundições beneficia fabricantes de chips menores, como Syntiant e Ambiq, que fabricam processadores de áudio especializados. Ao longo da janela de previsão, espera-se que fusões e aquisições se intensifiquem à medida que fornecedores de nuvem de uso geral buscam portfólios de borda, e à medida que fornecedores de nível 1 automotivo adquirem empresas de software para garantir roteiros de recursos para plataformas autônomas no mercado de reconhecimento de som.

Líderes do Setor de Reconhecimento de Som

Apple Inc.

Alphabet Inc. (Google)

Amazon.com Inc.

Microsoft Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Texas Instruments comprometeu USD 60 bilhões para sete fábricas nos EUA para garantir o fornecimento de processadores analógicos e embarcados para análise de áudio.

- Janeiro de 2025: A SoundHound AI adquiriu a Amelia AI por USD 80 milhões, ampliando as ofertas conversacionais empresariais.

- Dezembro de 2025: A Qualcomm lançou o Snapdragon 8 Elite com uma NPU de áudio dedicada oferecendo 50× o rendimento de IA da geração anterior.

- Novembro de 2025: A Apple reportou receita trimestral de USD 85,8 bilhões, sublinhando o aumento do capex em processamento de áudio no dispositivo centrado na privacidade.

Escopo do Relatório Global do Mercado de Reconhecimento de Som

| Smartphones |

| Tablets |

| Dispositivos de Casa Inteligente |

| Alto-falantes Inteligentes |

| Carros Conectados |

| Hearables |

| Pulseiras Inteligentes |

| Local |

| Nuvem |

| Automotivo |

| Saúde e Fitness |

| Casa Inteligente |

| Segurança e Vigilância |

| Algoritmos DSP Tradicionais |

| Modelos de Aprendizado de Máquina |

| Modelos de Aprendizado Profundo |

| Chips Otimizados para IA de Borda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Dispositivos | Smartphones | ||

| Tablets | |||

| Dispositivos de Casa Inteligente | |||

| Alto-falantes Inteligentes | |||

| Carros Conectados | |||

| Hearables | |||

| Pulseiras Inteligentes | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Aplicações | Automotivo | ||

| Saúde e Fitness | |||

| Casa Inteligente | |||

| Segurança e Vigilância | |||

| Por Tecnologia | Algoritmos DSP Tradicionais | ||

| Modelos de Aprendizado de Máquina | |||

| Modelos de Aprendizado Profundo | |||

| Chips Otimizados para IA de Borda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de reconhecimento de som?

O tamanho do mercado de reconhecimento de som é de USD 1,96 bilhão em 2025 e está projetado para alcançar USD 4,40 bilhões até 2030.

Qual categoria de dispositivo contribui com mais receita?

Os smartphones contribuem com 45,23% da receita de 2024 graças à sua vasta base instalada e aos ciclos anuais de atualização de hardware.

Por que os carros conectados são vistos como uma área-chave de crescimento?

Os mandatos regulatórios para sistemas acústicos de alerta de veículos e a demanda por infoentretenimento controlado por voz impulsionam a receita de carros conectados a um CAGR de 17,58% até 2030.

Como as regulamentações de privacidade estão moldando a adoção de tecnologia?

O GDPR e regras comparáveis favorecem a inferência no dispositivo, impulsionando um CAGR de 17,83% para implantações de borda à medida que os fornecedores minimizam as transferências de áudio para a nuvem.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 18,11%, impulsionada pela escala de eletrônicos de consumo, cobertura de 5G e iniciativas governamentais de IA.

Qual é a maior mudança tecnológica no setor?

A integração de processadores neurais de ultrabaixo consumo em dispositivos cotidianos permite funções de escuta contínua sem drenar as baterias, ampliando o mercado de reconhecimento de som.

Página atualizada pela última vez em: