Tamanho e Participação do Mercado de Enxofre Sólido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 70.60 Milhões de toneladas |

| Volume do Mercado (2031) | 89.38 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enxofre Sólido por Mordor Intelligence

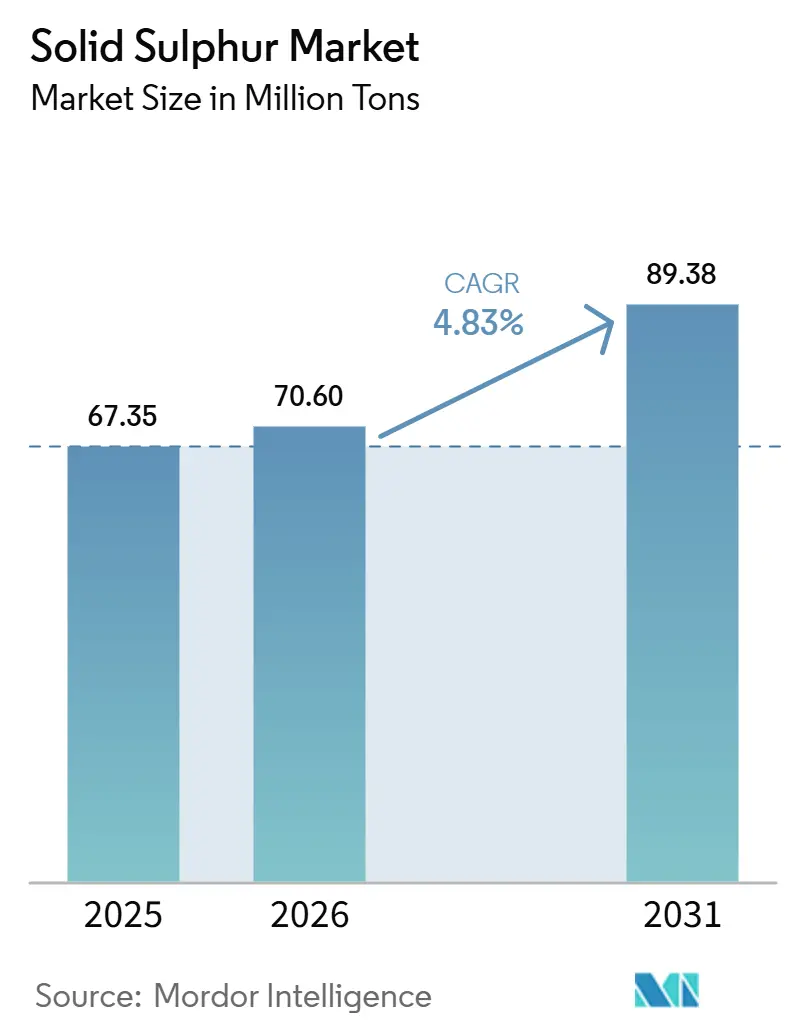

O tamanho do Mercado de Enxofre Sólido está projetado para expandir de 67,35 milhões de toneladas em 2025 e 70,60 milhões de toneladas em 2026 para 89,38 milhões de toneladas até 2031, registrando um CAGR de 4,83% entre 2026 e 2031. A expansão reflete uma mudança estrutural na oferta, pois o enxofre como subproduto das regulamentações de combustível com teor ultrabaixo de enxofre agora compete com a extração deliberada, introduzindo volatilidade de preços que fez os valores à vista dispararem para USD 528 por tonelada em dezembro de 2025, quase o triplo dos níveis do final de 2024. A economia da dessulfurização em refinarias e a demanda crescente do setor de HPAL de níquel da Indonésia desvincularam a disponibilidade de enxofre dos volumes de recuperação de petróleo bruto, tornando os modelos de oferta tradicionais não confiáveis. As grandes empresas integradas de petróleo estão investindo em infraestrutura de manuseio. O terminal Ruwais da ADNOC agora pode movimentar 27.000 toneladas por dia para salvaguardar a competitividade das exportações. Os produtores de fertilizantes no Brasil e na China continuam sendo os maiores compradores, embora aplicações emergentes como asfalto com enxofre estendido e polímeros à base de enxofre sinalizem uma demanda de longo prazo diversificada.

Principais Conclusões do Relatório

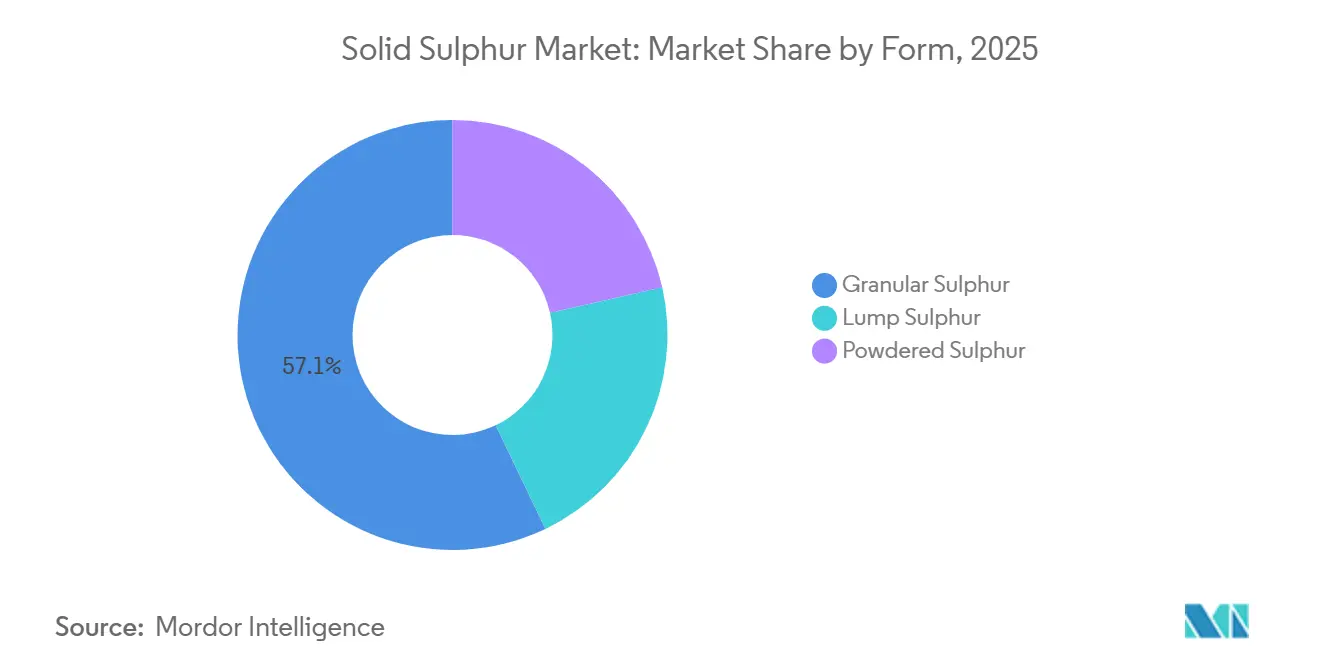

- Por forma, o enxofre granular liderou com 57,11% da participação do mercado de Enxofre Sólido em 2025, enquanto o enxofre em pó está projetado para registrar o maior CAGR de 5,25% durante o período de previsão (2026-2031).

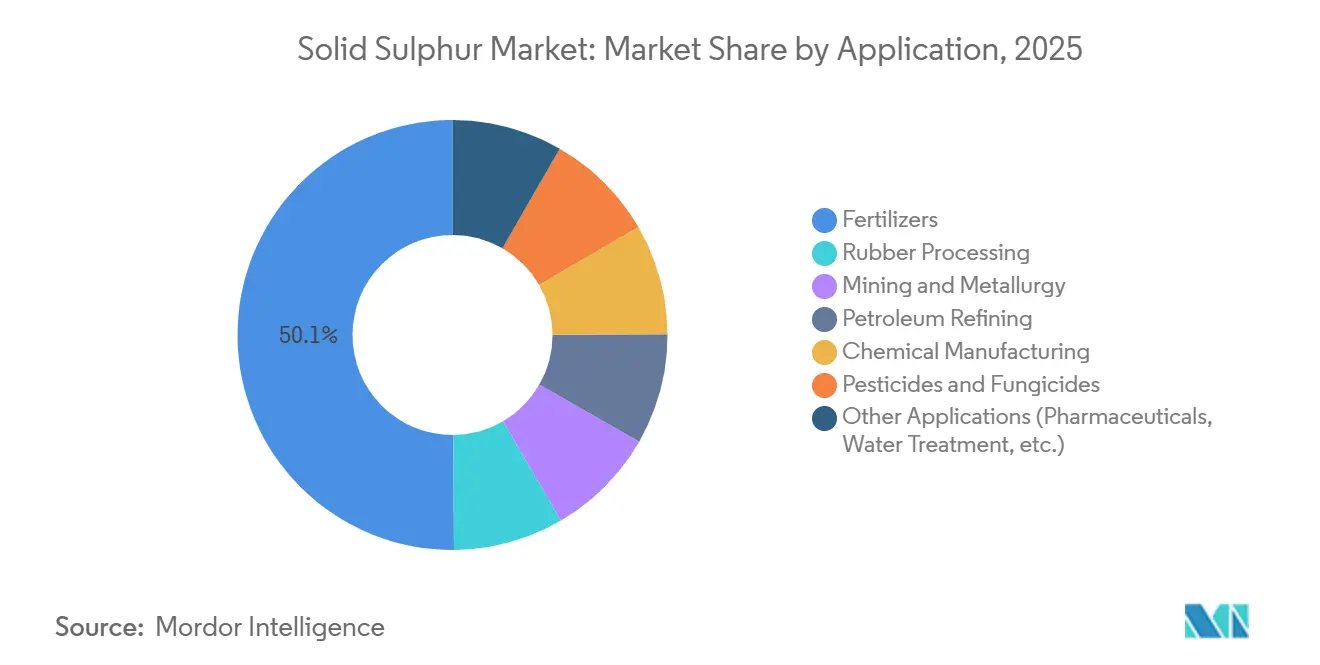

- Por aplicação, os fertilizantes representaram 50,11% do tamanho do mercado de Enxofre Sólido em 2025 e devem se expandir a um CAGR de 5,51% de 2026 a 2031.

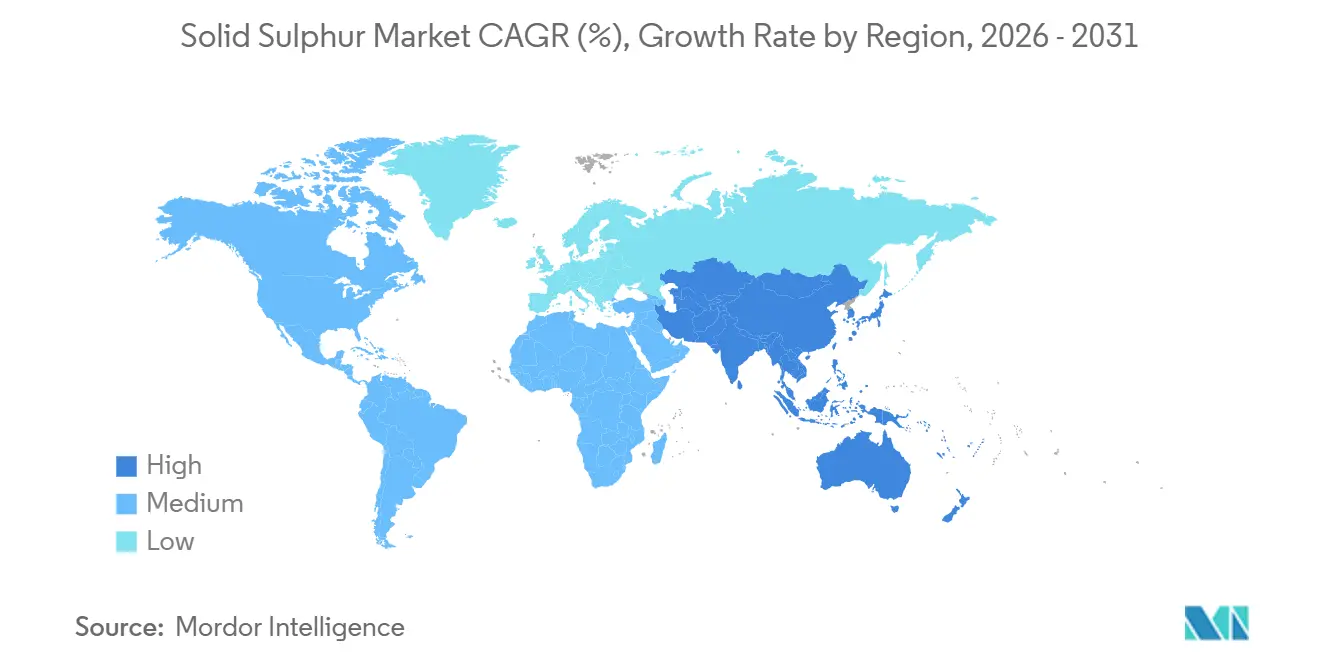

- Por geografia, a Ásia-Pacífico capturou 41,34% da participação do mercado de Enxofre Sólido em 2025, e a região está prevista para avançar a um CAGR de 5,42% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Enxofre Sólido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nas regulamentações de combustível com teor ultrabaixo de enxofre | +1.2% | Polos globais de refino | Médio prazo (2-4 anos) |

| Expansão da capacidade de fundição de metais não ferrosos | +1.5% | Indonésia, China, Chile, Peru, República Democrática do Congo, Zâmbia | Médio prazo (2-4 anos) |

| Aumento dos usos de modificação de asfalto | +0.4% | América do Norte, Europa, Oriente Médio | Longo prazo (≥4 anos) |

| Comercialização de baterias de lítio-enxofre | +0.3% | Polos globais de P&D | Longo prazo (≥4 anos) |

| Impulso da economia circular para polímeros à base de enxofre | +0.5% | Projetos-piloto na Europa, América do Norte e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nas Regulamentações de Combustível com Teor Ultrabaixo de Enxofre

Limites mais rígidos para diesel marítimo e rodoviário obrigaram as refinarias a adicionar ou modernizar unidades de dessulfurização, elevando drasticamente a produção de enxofre sólido mesmo enquanto vendem combustíveis mais limpos. A refinaria Al-Zour da KIPIC produziu 732.000 toneladas de enxofre granular ao longo de 2024-2025, economizando USD 100 milhões anualmente ao viabilizar a produção de óleo combustível com baixo teor de enxofre[1]Kuwait Integrated Petroleum Industries Company, "Relatório Anual 2024-2025," kipic.com. Este paradoxo de combustíveis com menor teor de enxofre, mas maior oferta de enxofre elementar, deprime periodicamente os preços quando a demanda por fertilizantes arrefece. As grandes empresas norte-americanas responderam otimizando as unidades Claus, que agora capturam mais de 99% do sulfeto de hidrogênio, transformando um passivo anterior em uma fonte de receita, embora a intensidade de capital restrinja a prática a players integrados.

Expansão da Capacidade de Fundição de Metais Não Ferrosos

Projetos de cobre, níquel e zinco continuam a aumentar a intensidade de ácido sulfúrico. As plantas de HPAL de níquel de grau para baterias da Indonésia importam aproximadamente 75% de sua matéria-prima de enxofre do Oriente Médio, apertando os balanços globais sempre que a logística do Golfo Pérsico desacelera. As operações de lixiviação de cobre do Chile consumiram 8,2 milhões de toneladas de ácido em 2025, um aumento acentuado à medida que os teores de minério declinaram, enquanto o projeto Tía María do Peru elevará a demanda nacional de ácido em 800.000 toneladas por ano após 2027. O Cinturão Cuprífero da África Central importa cerca de 2 milhões de toneladas de enxofre sólido anualmente para a lixiviação de cobalto e cobre oxidado, deixando a produção regional exposta a qualquer perturbação no Estreito de Ormuz.

Aumento dos Usos de Modificação de Asfalto

O enxofre elementar pode substituir até 30% do betume na construção de estradas, reduzindo as temperaturas de pavimentação e melhorando a resistência à deformação permanente. Projetos de rodovias no Oriente Médio e programas de recapeamento na América do Norte implementaram misturas com enxofre estendido, embora a adoção seja gradual porque os empreiteiros precisam investir em equipamentos de mistura modificados e monitorar as emissões de sulfeto de hidrogênio. Ensaios acadêmicos confirmam durabilidade superior sob ciclos térmicos, mas o uso comercial generalizado ainda depende de especificações padronizadas e da familiaridade dos usuários finais com ligantes modificados com enxofre.

Comercialização de Baterias de Lítio-Enxofre

A química de lítio-enxofre visa densidades de energia acima de 500 Wh/kg, potencialmente dobrando a autonomia dos veículos elétricos. Empresas como a Lyten pretendem iniciar entregas automotivas limitadas em 2026, e a Li-S Energy está colaborando com parceiros aeroespaciais em células de aviação leves. Problemas persistentes com o efeito de transporte de polissulfeto e a vida útil dos ciclos confinaram a produção à escala piloto; uma demanda industrial significativa só surgirá se avanços em eletrólitos e separadores estabilizarem o desempenho a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos volumes de recuperação de petróleo bruto e gás | -0.8% | Regiões produtoras globais | Curto prazo (≤2 anos) |

| Lenta aceleração da produção Claus de hidrogênio azul | -0.3% | Europa, Oriente Médio, América do Norte | Médio prazo (2-4 anos) |

| Gargalos logísticos no transporte de enxofre fundido | -0.5% | Areias betuminosas do Canadá, locais de refino remotos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Volumes de Recuperação de Petróleo Bruto e Gás

A oferta de enxofre sólido espelha a atividade de hidrocarbonetos. A perfuração de gás na América do Norte recuou em 2025, reduzindo a produção das plantas de tratamento de gás no Permiano e no Marcellus. Os cortes de produção da OPEP+ também restringiram a disponibilidade de subprodutos no Oriente Médio, mesmo com a capacidade de dessulfurização ociosa. Com praticamente nenhuma mina de enxofre independente, o mercado não consegue responder rapidamente quando compradores de fertilizantes ou metalúrgicos aumentam repentinamente os pedidos, incorporando desequilíbrios crônicos entre oferta e demanda.

Lenta Aceleração da Produção Claus de Hidrogênio Azul

Esperava-se que os projetos de hidrogênio azul reforçassem a oferta de enxofre de baixo carbono, mas atrasos no financiamento de captura de carbono e nos acordos de compra adiaram as partidas comerciais na Costa do Golfo dos EUA, nos Países Baixos e no Oriente Médio. Embora as retrofits SuperClaus tenham elevado as taxas de recuperação nas plantas existentes, a tonelagem incremental é insuficiente para equilibrar a demanda crescente de metais para baterias e fertilizantes, mantendo o mercado de enxofre sólido atrelado aos ciclos tradicionais de refino.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Granulação Domina o Manuseio a Granel

Os graus granulares comandaram 57,11% da participação do mercado de enxofre sólido em 2025, pois os misturadores de fertilizantes preferem suas esferas de 2-6 mm para transporte pneumático sem poeira. A tecnologia de tambor de passagem única da IPCO agora resfria e reveste o enxofre líquido em grânulos conformes com o SUDIC, atendendo a limites mais rígidos de saúde ocupacional para exposição ao sulfeto de hidrogênio[2]Hydrocarbon Engineering, "Tecnologia de Tambor IPCO SG20," hydrocarbon-engineering.com .

O material em pó, embora menor hoje, está projetado para crescer a um CAGR de 5,25% até 2031, impulsionado por sprays fungicidas micronizados e matérias-primas de vulcanização inversa que requerem alta área superficial. Vinhedos relatam melhor controle do oídio quando os pós de enxofre são misturados com surfactantes organosilicônicos, ampliando a adoção em culturas especiais. O enxofre em blocos mantém usos de nicho onde a dissolução lenta é adequada para solos alcalinos, mas seu tamanho irregular complica a mistura automatizada, reduzindo a participação futura.

Por Aplicação: A Demanda por Fertilizantes Ancora o Crescimento

Os fertilizantes representaram 50,11% do tamanho do mercado de enxofre sólido em 2025 e estão previstos para registrar o maior CAGR de 5,51% até 2031, à medida que os projetos de fosfato no Brasil e a expansão de sulfato de amônio na China aceleram a absorção. O Brasil importou 2,3 milhões de toneladas de enxofre elementar em 2025, com Serra do Salitre sozinha pronta para consumir 330.000 toneladas anualmente em plena capacidade.

O processamento de borracha é o segundo maior destino, impulsionado por graus de enxofre insolúvel que evitam o afloramento na cura de pneus em alta temperatura. A metalurgia depende do ácido sulfúrico convertido a partir de matéria-prima sólida; as operações de lixiviação do Chile agora requerem 6,9 toneladas de ácido por tonelada de cobre, sublinhando a demanda estrutural. Usos menores, mas crescentes, incluem conservantes de dióxido de enxofre, tratamento de águas residuais e ureia revestida com enxofre que reduz o escoamento de nitrogênio.

Análise Geográfica

A Ásia-Pacífico deteve 41,34% da participação do mercado de enxofre sólido em 2025 e está projetada para crescer a um CAGR de 5,42% até 2031. O HPAL de níquel da Indonésia, a depleção de enxofre no solo da China e as modernizações de refinarias na Índia sustentam o impulso regional. A Indonésia obtém 75% de seu enxofre do Oriente Médio, expondo seus balanços aos riscos de transporte marítimo no Golfo Pérsico. O boom de sulfato de amônio da China permite que os agricultores contornem as cotas de exportação de nitrogênio, enquanto as novas unidades de dessulfurização da Índia substituirão gradualmente as importações por subprodutos domésticos.

A América do Norte continua sendo um fornecedor fundamental. As areias betuminosas do Canadá produziram cerca de 3 milhões de toneladas em 2025, 63% da produção nacional, enquanto a Suncor comercializou mais de 800.000 toneladas como produto fundido e prillado. A refusão histórica de blocos poderia adicionar 1,5 milhão de toneladas até 2030 se os preços se mantiverem elevados, mas as novas instalações não estarão totalmente operacionais até 2026. A produção dos EUA depende das operações das refinarias da Costa do Golfo e da perfuração de gás no Permiano, tornando a oferta sensível aos ciclos de preços do petróleo bruto e do gás.

A Europa enfrenta uma produção doméstica em declínio à medida que refinarias envelhecidas fecham e as cargas de petróleo bruto se tornam mais leves. Alemanha, França e Itália importam volumes crescentes do Catar, da Arábia Saudita e da Rússia, enquanto o foco político em soluções de economia circular está estimulando projetos-piloto em polímeros à base de enxofre. O perfil da América do Sul é moldado pelo cobre chileno e pelos fertilizantes brasileiros: o Chile importou 3,8 milhões de toneladas de ácido sulfúrico em 2025 após paralisações em fundições, e o encerramento da produção de SSP pela Mosaic no Brasil em dezembro de 2025 destacou o risco de precificação quando o enxofre à vista triplicou em relação ao ano anterior. O Oriente Médio continua sendo o polo de exportação, com o terminal Ruwais da ADNOC elevando a capacidade para 27.000 toneladas por dia e o Al-Zour da KIPIC enviando um carregamento recorde de 52.000 toneladas em janeiro de 2025.

Cenário Competitivo

O mercado de Enxofre Sólido é moderadamente fragmentado. As oportunidades de espaço em branco giram em torno de polímeros à base de enxofre, baterias de lítio-enxofre e asfalto com enxofre estendido, mas a comercialização depende de avanços técnicos e padronização. Não existem mineradores de enxofre puros em escala, portanto, os potenciais entrantes devem se integrar verticalmente para trás no refino ou para frente em formulações especiais.

Líderes do Setor de Enxofre Sólido

Saudi Aramco

Suncor Energy Inc.

Shell plc

ADNOC

CNPC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A PT Pertamina Petrochemical Trading (Pertachem) executou com sucesso seu primeiro carregamento a granel de 5.000 toneladas de enxofre sólido para a área de Morowali, Sulawesi Central, Indonésia.

- Maio de 2025: A Refinaria de Duqm instalou três unidades de granulação em tambor IPCO SG20, cada uma com capacidade de projeto de 800 toneladas por dia, operando a 450 toneladas por dia. Essas unidades convertem enxofre líquido em grânulos conformes com os padrões do Sulphur Development Institute Canada (SUDIC) para exportação.

Escopo do Relatório Global do Mercado de Enxofre Sólido

O enxofre sólido é um elemento químico não metálico, amarelo brilhante e quebradiço, que existe como sólido à temperatura ambiente. É uma substância cristalina, frequentemente encontrada na natureza em regiões vulcânicas, que forma moléculas octaatômicas cíclicas.

O mercado de enxofre sólido é segmentado por forma, aplicação e geografia. Por forma, o mercado é segmentado em enxofre granular, enxofre em blocos e enxofre em pó. Por aplicação, o mercado é segmentado em fertilizantes, processamento de borracha, mineração e metalurgia, refino de petróleo, fabricação de produtos químicos, pesticidas e fungicidas e outras aplicações (produtos farmacêuticos, tratamento de água, etc.). O relatório também abrange o tamanho do mercado e as previsões para o enxofre sólido em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de volume (toneladas).

| Enxofre Granular |

| Enxofre em Blocos |

| Enxofre em Pó |

| Fertilizantes |

| Processamento de Borracha |

| Mineração e Metalurgia |

| Refino de Petróleo |

| Fabricação de Produtos Químicos |

| Pesticidas e Fungicidas |

| Outras Aplicações (Produtos Farmacêuticos, Tratamento de Água, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Enxofre Granular | |

| Enxofre em Blocos | ||

| Enxofre em Pó | ||

| Por Aplicação | Fertilizantes | |

| Processamento de Borracha | ||

| Mineração e Metalurgia | ||

| Refino de Petróleo | ||

| Fabricação de Produtos Químicos | ||

| Pesticidas e Fungicidas | ||

| Outras Aplicações (Produtos Farmacêuticos, Tratamento de Água, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de enxofre sólido em 2026?

O mercado de enxofre sólido está em 70,60 milhões de toneladas em 2026, a caminho de um crescimento de CAGR de 4,83% até 2031.

Qual forma domina a demanda global?

Os graus granulares lideraram com 57,11% de participação em 2025 devido às suas propriedades superiores de manuseio a granel.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O CAGR de 5,42% da região é impulsionado pelas importações de HPAL de níquel da Indonésia, pelo consumo de fertilizantes da China e pela expansão de refinarias na Índia.

O que causou o pico de preços de 2025 no Brasil?

Os preços à vista triplicaram à medida que a oferta do Oriente Médio se apertou e a demanda por metais para baterias da Indonésia aumentou, levando a Mosaic a paralisar as plantas de SSP.

Página atualizada pela última vez em: