Tamanho e Participação do Mercado de Alumínio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

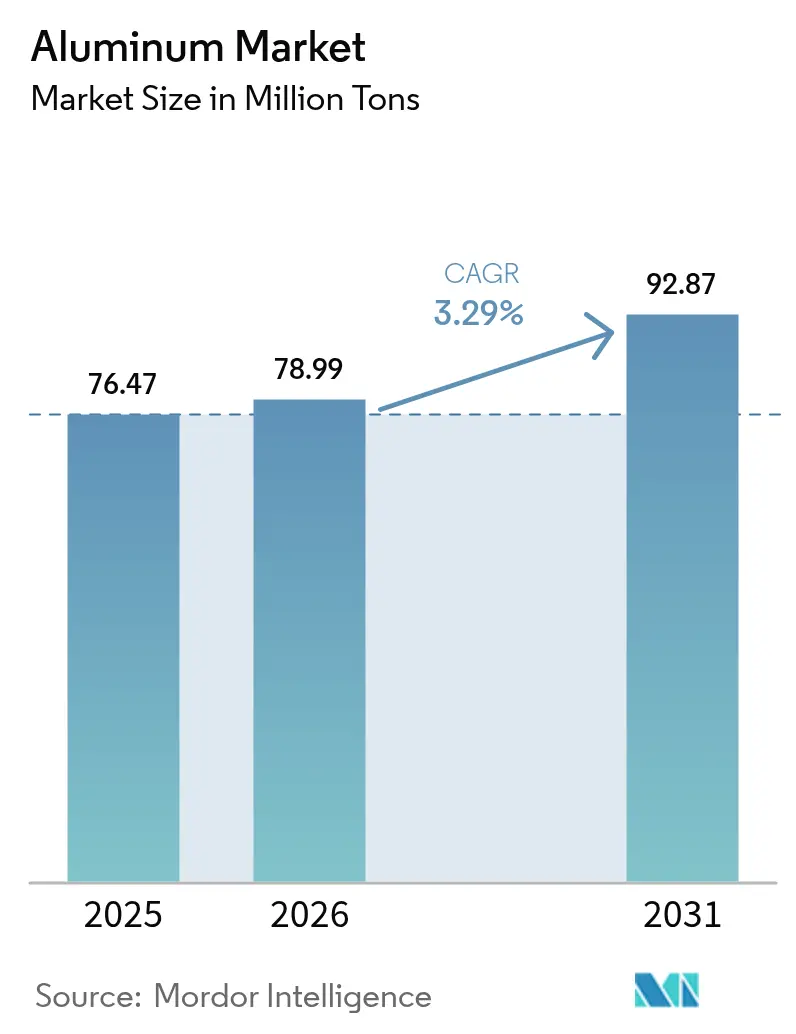

| Volume do Mercado (2026) | 78.99 Milhões de toneladas |

| Volume do Mercado (2031) | 92.87 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alumínio por Mordor Intelligence

Espera-se que o tamanho do mercado de Alumínio cresça de 76,47 milhões de toneladas em 2025 para 78,99 milhões de toneladas em 2026, com previsão de atingir 92,87 milhões de toneladas até 2031 a um CAGR de 3,29% no período 2026-2031. O crescimento robusto acompanha a posição do alumínio como o segundo metal mais utilizado, sua incomparável relação resistência-peso e um perfil de reciclabilidade em ciclo fechado que mantém 75% de todo o metal já produzido em circulação[1]International Aluminium Institute, "Relatório Revela que a Demanda Global de Alumínio Atingirá Novos Recordes Após a Covid," international-aluminium.org . A rápida eletrificação, a expansão de energias renováveis e os mandatos de embalagens sustentáveis estão convergindo para elevar a demanda, mesmo enquanto os produtores enfrentam metas de descarbonização, preços voláteis de energia e mudanças na política comercial. Os principais players estão canalizando capital para a fundição verde e a recuperação de sucata, enquanto os clientes downstream firmam contratos de fornecimento de longo prazo para se proteger de choques nas matérias-primas. A Ásia-Pacífico domina os volumes atuais e mantém a trajetória mais acelerada, mas os limites regionais de capacidade, os riscos geopolíticos e as taxas de fronteira de carbono estão impulsionando novos investimentos na América do Norte e no Golfo. Operadores integrados com tarugo de baixo carbono, profundidade de reciclagem e flexibilidade multiprocesso estão posicionados para capturar uma parcela crescente do mercado de Alumínio.

Principais Conclusões do Relatório

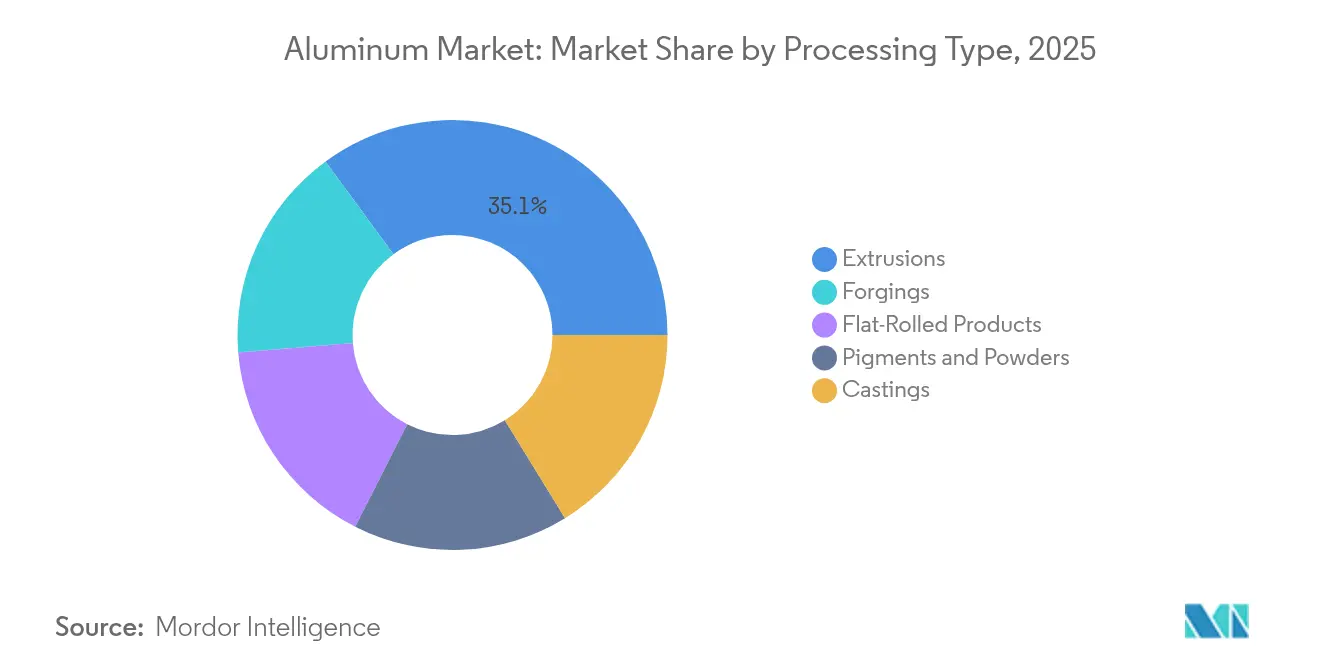

- Por tipo de processamento, as extrusões capturaram 35,05% da participação do mercado de Alumínio em 2025, enquanto as fundições estão projetadas para avançar a um CAGR de 3,5% até 2031.

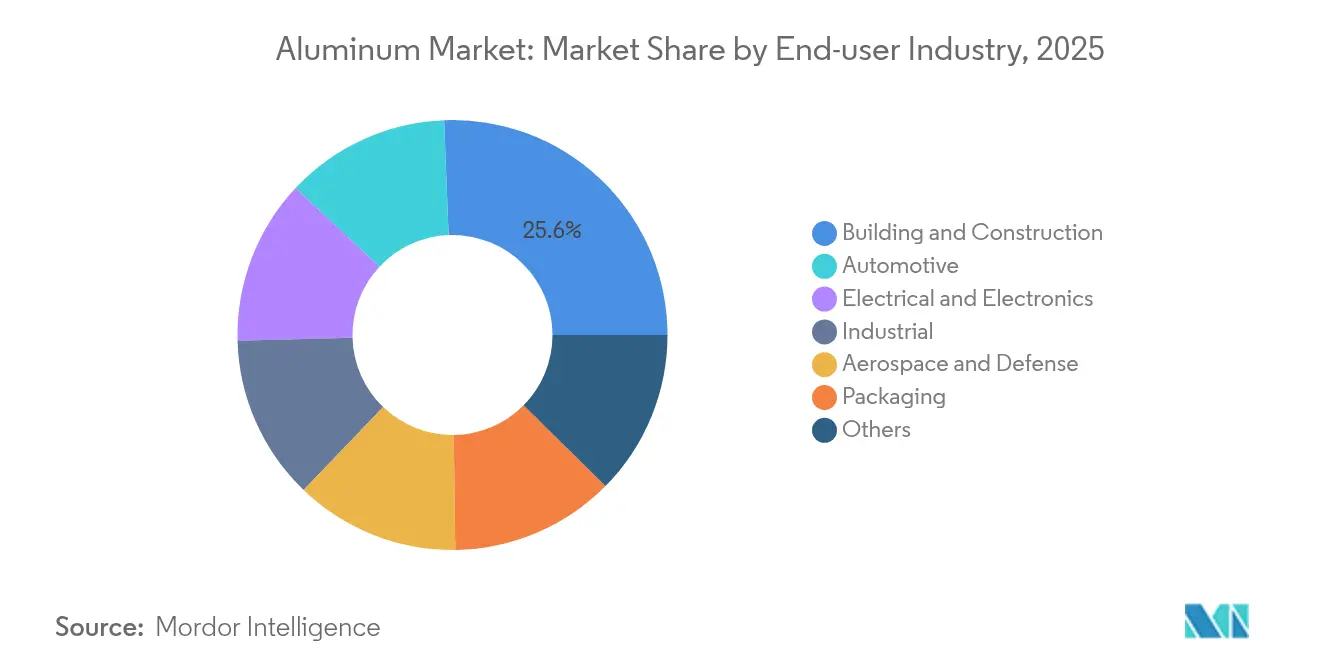

- Por indústria do usuário final, a construção civil respondeu por 25,62% do tamanho do mercado de Alumínio em 2025 e está crescendo a um CAGR de 4,39% em direção a 2031.

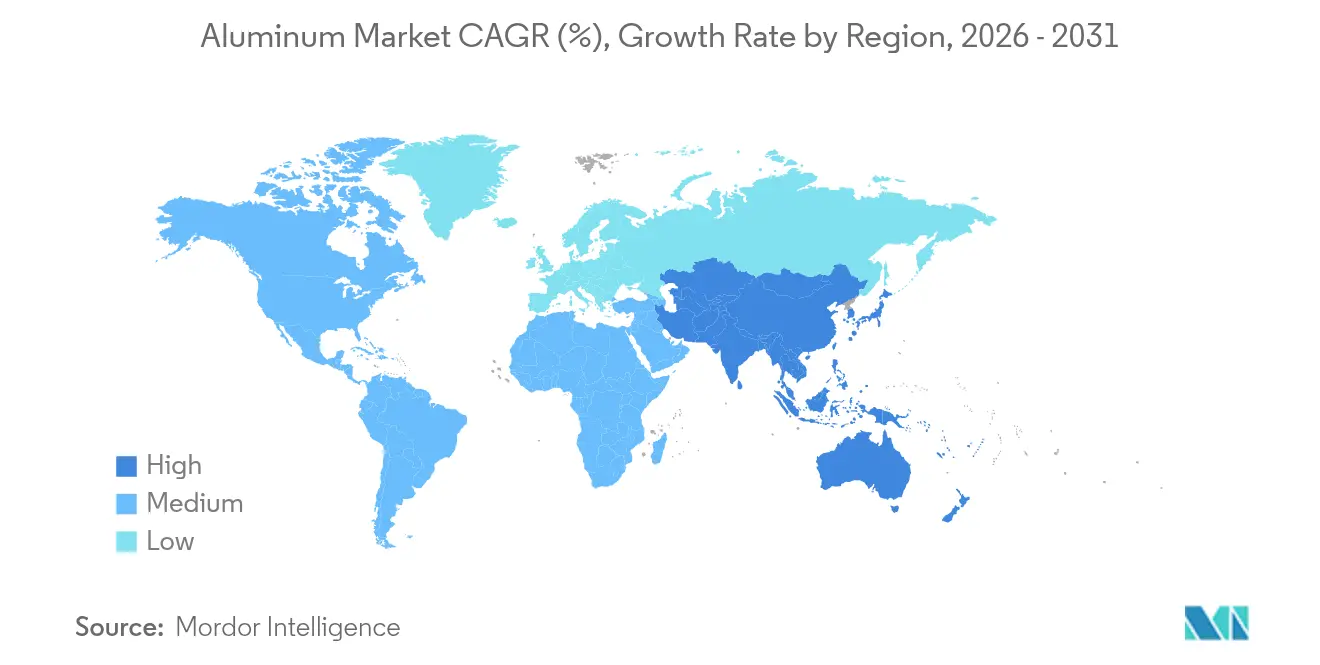

- Por geografia, a Ásia-Pacífico detinha 69,58% de participação no mercado de Alumínio em 2025 e está avançando a um CAGR de 3,51%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alumínio

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por redução de peso liderada por veículos elétricos | +0.8% | Global, liderado pela China, América do Norte, Europa | Médio prazo (2-4 anos) |

| Boom de infraestrutura na APAC | +0.6% | Núcleo da APAC, transbordamento para cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Demanda de alumínio para energia renovável | +0.5% | Global com ganhos iniciais na Europa, América do Norte e China | Longo prazo (≥ 4 anos) |

| Transição para embalagens sustentáveis | +0.4% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Capacidade de fundição verde preparada para hidrogênio | +0.3% | América do Norte, Europa, CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Redução de Peso Liderada por Veículos Elétricos

Os veículos elétricos a bateria contêm o triplo do teor de alumínio dos modelos de combustão interna, atingindo 885 lb por veículo na América do Norte em 2024. Cada redução de 10% na massa amplia a autonomia de condução em aproximadamente 7%, de modo que os fabricantes de automóveis agora especificam alumínio para a carroceria bruta, bandejas de bateria, estruturas de absorção de impacto e sistemas térmicos. A penetração de veículos elétricos pode atingir um platô nos mercados maduros após 2028, mas a evolução do mix de modelos mantém a intensidade de metal por unidade em alta, preservando um canal de crescimento para o mercado de Alumínio mesmo com as flutuações nas vendas totais de automóveis.

Boom de Infraestrutura na APAC

O pipeline de megaprojetos da Ásia-Pacífico sustenta a visibilidade da demanda de longo ciclo. O consumo chinês expandiu quase 16% ao ano desde 2000, eclipsando as taxas de 1% observadas em outras regiões. Redes de cidades inteligentes, ferrovias de alta velocidade e interligações de energia transfronteiriças dependem da condutividade e resistência à corrosão do alumínio, garantindo a atração da região tanto sobre o lingote primário quanto sobre os produtos fabricados. As desacelerações estruturais representam um risco cíclico, mas os gastos com estímulos historicamente amortecem as recessões, mantendo o mercado de Alumínio em uma base elevada no longo prazo.

Transição para Embalagens Sustentáveis

O alumínio mantém taxas de reciclagem de 81% em comparação com 52% para o plástico, tornando-o um material preferido em formatos de bebidas, alimentos e cuidados pessoais. As promessas de emissões líquidas zero dos proprietários de marcas e as iminentes regras de reciclabilidade da UE aceleram a curva de substituição, com água premium e cosméticos já migrando para embalagens de alumínio de corpo inteiro na indústria de alumínio. Os prêmios de custo continuam sendo um obstáculo em nichos sensíveis ao preço, embora as credenciais de circularidade compensem os gastos mais elevados com materiais para muitas empresas voltadas ao consumidor, reforçando o crescimento de base do mercado de Alumínio.

Capacidade de Fundição Verde Preparada para Hidrogênio

Projetos-piloto na Noruega e no Canadá comprovam que o hidrogênio pode substituir o gás natural no pré-aquecimento de ânodos, reduzindo as pegadas de CO₂ em até 80% e estabilizando os custos de eletricidade no longo prazo. Os novos anúncios de fundições nos EUA e no Golfo incluem provisões de energia renovável e hidrogênio verde desde o primeiro dia, prometendo paridade de custos à medida que a escala melhora. Os pioneiros na indústria de alumínio desfrutarão de alívio tarifário sob os regimes de fronteira de carbono, posicionando o metal de baixo carbono como um grau premium nas cadeias de suprimentos de embalagens e mobilidade.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de energia | -0.7% | Global, com impacto agudo na Europa e em regiões de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Tarifas de fronteira de carbono e escrutínio ESG | -0.5% | Importações da UE, com efeitos de transbordamento para os fluxos de comércio global | Médio prazo (2-4 anos) |

| Ameaça do aço revestido com grafeno em latas | -0.2% | Mercados globais de embalagens, concentrados nos setores de alimentos e bebidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Energia

A eletricidade representa quase 40% dos custos operacionais de fundição. Os picos de energia no mercado spot europeu em 2024 forçaram múltiplas reduções de produção que eliminaram mais de 1 milhão de toneladas de oferta anualizada. As fundições não conseguem reduzir a produção facilmente porque cubas congeladas correm risco de danos permanentes, amplificando a exposição às oscilações de preço intradiárias. As energias renováveis adicionam estabilidade no longo prazo, mas o financiamento da transição e os gargalos na rede limitam as margens no curto prazo, reduzindo o apetite por expansão em regiões de alta tarifa na indústria de alumínio.

Tarifas de Fronteira de Carbono e Escrutínio ESG

O Mecanismo de Ajuste de Fronteira de Carbono da UE poderá elevar os custos do alumínio primário importado em 70% quando for totalmente implementado até 2030. Aproximadamente um terço das exportações chinesas está sujeito à taxa, forçando os produtores a instalar sistemas de rastreamento de emissões, comprar compensações ou redirecionar para destinos com tarifas mais baixas. Os investimentos em conformidade, as taxas de auditoria de dados e as potenciais penalidades aumentam o atrito comercial e incentivam a aproximação geográfica da produção, moderando os fluxos de tonelagem para a Europa e adicionando complexidade à logística do mercado global de Alumínio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processamento: Extrusões Lideram pela Versatilidade

As extrusões representaram 35,05% da participação do mercado de Alumínio em 2025, impulsionadas por perfis arquitetônicos, dissipadores de calor e peças de gerenciamento de impacto em veículos. Os extrusores capazes de fornecer tarugo de baixo carbono em escala estão conquistando contratos de fornecimento de longo prazo com cláusulas de precificação premium. As fundições seguem como o segmento de crescimento mais rápido, a 3,5% até 2031, impulsionadas pela adoção da giga-fundição em estruturas de carroceria automotiva. Os fabricantes de equipamentos relatam linhas de fundição sob pressão com agenda lotada até 2027, destacando uma corrida de capacidade que mantém o tamanho do mercado de Alumínio em expansão nas aplicações de trem de força e chassi.

Os produtos laminados planos ocupam uma posição sólida no estoque de latas de bebidas e na chapa para painéis automotivos. As laminadoras com visão de futuro integram sistemas de sucata em ciclo fechado, reduzindo as pegadas de carbono e garantindo a segurança do insumo. Os forjamentos atendem a trens de pouso e veículos militares, sustentando um nicho de alta margem respaldado por rigorosos padrões de qualidade. Pigmentos e pós atendem à eletrônica e à manufatura aditiva; sua trajetória depende das taxas de penetração de impressoras nos setores aeroespacial e de dispositivos médicos. O espectro multiprocesso ressalta a adaptabilidade do alumínio e explica por que os produtores integrados mantêm investimentos estratégicos em prensas de extrusão, laminadores e células de fundição sob pressão para garantir participação de carteira no mercado de Alumínio mais amplo.

Por Indústria do Usuário Final: Construção Domina o Crescimento

A construção civil liderou com 25,62% de participação no tamanho do mercado de Alumínio em 2025, avançando a um CAGR de 4,39% em direção a 2031, à medida que os governos canalizam programas fiscais para infraestrutura resiliente. Fachadas cortina, caixilhos de janelas e fachadas fotovoltaicas se beneficiam da resistência à corrosão e da reciclabilidade do alumínio, alinhando-se com códigos de construção verde como LEED e BREEAM. Projetos não residenciais absorvem dois terços do consumo regional na América do Norte, enquanto as megacidades da APAC sustentam o crescimento de volume apesar dos ventos contrários macroeconômicos. O setor automotivo ocupa o segundo lugar, mas registra demanda incremental desproporcional à medida que os invólucros de baterias e as mega-fundições substituem as estampagens de aço. As cargas de metal por veículo estão em tendência de alta mesmo com o platô na produção total de veículos, fornecendo uma âncora estabilizadora para o mercado de Alumínio.

As carteiras de pedidos aeroespaciais e de defesa sustentam uma demanda constante de tarugo de alta qualidade, embora as cadeias de suprimentos permaneçam sensíveis a atrasos nos ciclos de certificação. As embalagens se expandem além das latas de bebidas para linhas de cuidados pessoais recarregáveis e garrafas de água premium, aproveitando o apelo de marca em torno da reciclabilidade infinita. Os segmentos elétrico e eletrônico consomem produtos de vergalhão, barra e condutor para o fortalecimento da rede elétrica e a implantação do 5G. A maquinaria industrial completa o mosaico, consumindo chapas e produtos forjados em equipamentos de manuseio de materiais e robótica. Esse mix diversificado de demanda confere ao mercado de Alumínio resiliência contra recessões em qualquer segmento vertical isolado.

Análise Geográfica

A Ásia-Pacífico reteve 69,58% do volume global em 2025 e está registrando um CAGR de 3,51% até 2031. Embora o teto de 45 milhões de toneladas de Pequim desacelere as novas fundições, a fabricação downstream continua se expandindo, impulsionando as necessidades internas de importação de tarugo e estimulando investimentos em centros de alumínio secundário na Malásia e na Indonésia. A Índia amplia novos projetos de casa de fundição para atender à habitação de cidades inteligentes e à eletrificação ferroviária, reforçando a atração gravitacional da região sobre o mercado de Alumínio.

A América do Norte produziu 3,4% mais produtos de alumínio em 2024, mas ainda registrou um déficit de oferta de 4 milhões de toneladas. Os incentivos federais agora sustentam a fundição de USD 4 bilhões e 600.000 toneladas da EGA em Oklahoma e a planta de ânodo verde de USD 500 milhões da Century Aluminum, marcando as primeiras adições de capacidade primária no país desde 1980. A participação da Europa é influenciada por choques de energia e fundições fechadas, elevando os prêmios de tarugo e aumentando a dependência de importações. No entanto, os incentivos do CBAM e a eletricidade renovável subsidiada estão atraindo projetos de retrofit, como a implantação das células ELYSIS da Rio Tinto na Islândia, que prometem metal livre de carbono até o final da década na indústria de alumínio.

O CCG aproveita a energia de baixo custo para exportar perfis de extrusão de valor agregado, enquanto os pipelines de bauxita da África fluem em direção a empreendimentos de refino que buscam capturar mais da cadeia de valor do mercado de Alumínio localmente. Os volumes da América do Sul permanecem estáveis em torno do Brasil, rico em alumina, mas são limitados por obstáculos logísticos e escassez de capital.

Cenário Competitivo

O mercado de Alumínio apresenta fragmentação moderada. Os players chineses dominam as exportações no mercado spot, mas enfrentam limites de energia e crescente escrutínio ESG. As grandes empresas ocidentais priorizam tarugos de baixo carbono e células de emissão zero prontas para licenciamento, como a ELYSIS, visando margens premium em aplicações de embalagens e mobilidade. Os produtores do CCG exploram gás cativo e energias renováveis para enviar placas para a Europa antes da inflexão do CBAM em 2030. A intensidade de capital e os obstáculos de certificação mantêm a barreira de entrada elevada, mas os programas apoiados pelo Estado na Índia, Indonésia e EUA estão gerando campeões regionais que alterarão as rotas comerciais na próxima década. A rivalidade geral, portanto, combina players de escala que defendem volumes centrais com inovadores ágeis em metal verde que conquistam participação em estágio inicial, conforme destacado em recente relatório do mercado de alumínio.

Líderes do Setor de Alumínio

Aluminum Corp of China (Chalco)

China Hongqiao Group Limited

Norsk Hydro ASA

Rio Tinto

RUSAL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Emirates Global Aluminium confirmou uma fundição em Oklahoma de USD 4 bilhões com capacidade anual de 600.000 t que criará 1.000 empregos diretos.

- Abril de 2025: Novelis confirmou que seu complexo de reciclagem e laminação de USD 4,1 bilhões em Bay Minette está previsto para comissionamento no segundo semestre de 2026. A instalação visa aprimorar as capacidades de reciclagem da empresa e apoiar suas metas de sustentabilidade.

Escopo do Relatório Global do Mercado de Alumínio

O alumínio (Al) é um metal leve de cor branco-prateado, o elemento metálico mais abundante na crosta terrestre e o metal não ferroso mais amplamente utilizado. As aplicações incluem coberturas, isolamento em folha, janelas, revestimentos, portas, fachadas de lojas, balaustradas e ferragens arquitetônicas. O alumínio também é comumente utilizado na forma de chapas xadrez e pisos industriais. O mercado de alumínio é segmentado por tipo de processamento, indústria do usuário final e geografia. Por tipo de processamento, o mercado é segmentado em fundições, extrusões, forjamentos, produtos laminados planos e pigmentos e pós. O segmento de indústria do usuário final divide o mercado em automotivo, aeroespacial e defesa, construção civil, elétrico e eletrônico, embalagens, industrial e outras indústrias. O relatório também abrange tamanhos de mercado e previsões em 15 países nas principais regiões. O dimensionamento e as previsões de mercado são baseados em volume (milhões de toneladas) para cada segmento.

| Fundições |

| Extrusões |

| Forjamentos |

| Produtos Laminados Planos |

| Pigmentos e Pós |

| Automotivo |

| Aeroespacial e Defesa |

| Construção Civil |

| Elétrico e Eletrônico |

| Embalagens |

| Industrial |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Processamento | Fundições | |

| Extrusões | ||

| Forjamentos | ||

| Produtos Laminados Planos | ||

| Pigmentos e Pós | ||

| Por Indústria do Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Embalagens | ||

| Industrial | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o volume global atual de alumínio e qual é a sua taxa de crescimento?

O mercado de Alumínio está em 78,99 milhões de toneladas em 2026 e tem previsão de atingir 92,87 milhões de toneladas até 2031, refletindo um CAGR de 3,29%.

Qual região detém a maior participação na indústria de alumínio?

A Ásia-Pacífico detém 69,58% do consumo mundial, impulsionada pela vasta base de fundição da China e pelos gastos regionais em infraestrutura.

Qual uso final consome mais alumínio na indústria hoje?

A construção civil lidera com 25,62% da demanda, graças a fachadas energeticamente eficientes, caixilhos de janelas e grandes projetos de infraestrutura.

Como as tarifas de fronteira de carbono devem influenciar os fluxos comerciais?

O CBAM da Europa poderá elevar os custos do alumínio primário importado em até 70% até 2030, incentivando a produção local de baixo carbono e redirecionando o metal de alto carbono para outras regiões.

Qual avanço tecnológico promete as maiores reduções de emissões?

A célula de fundição de ânodo inerte ELYSIS elimina o CO₂ direto e proporciona economias de custo de até 15% quando escalada, posicionando o alumínio de emissão zero para mercados premium.

Página atualizada pela última vez em: