Tamanho e Participação do Mercado de Criolita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 327.6 Milhões de dólares |

| Tamanho do Mercado (2031) | 401.08 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Criolita por Mordor Intelligence

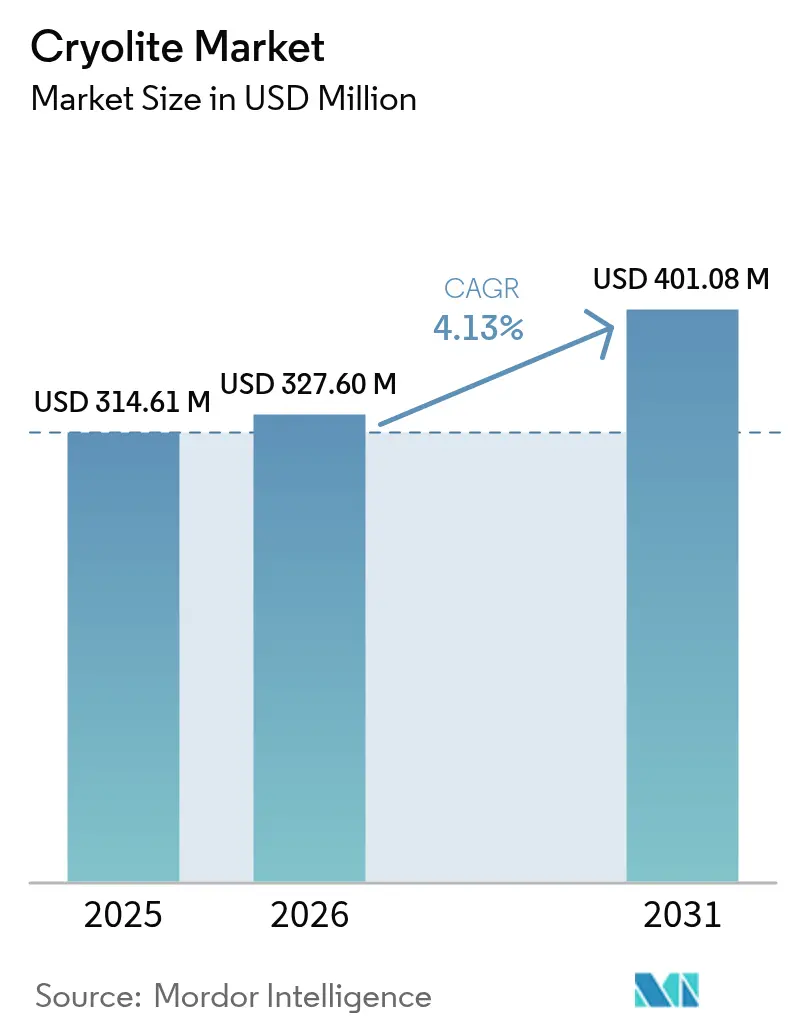

O tamanho do mercado de Criolita deverá crescer de USD 314,61 milhões em 2025 para USD 327,6 milhões em 2026 e prevê-se que atinja USD 401,08 milhões até 2031 a um CAGR de 4,13% no período de 2026-2031. A produção sustentada de alumínio primário mantém o consumo de base sólido, uma vez que a criolita constitui aproximadamente 75-80% do eletrólito fundido nas células de Hall–Héroult. Os graus sintéticos dominam o fornecimento, as inovações em granulados melhoram a segurança no manuseio e os avanços na reciclagem sinalizam uma narrativa emergente de economia circular. A Ásia-Pacífico mantém liderança clara com base na produção recorde de 41,59 milhões de t de alumínio da China em 2023, com investimentos a jusante na Índia, Japão e Sudeste Asiático a apoiar volumes adicionais. O risco tecnológico, no entanto, paira no horizonte à medida que os projetos-piloto de ânodos inertes sem carbono avançam, e regras mais rígidas de exposição a fluoretos aumentam os custos de conformidade na Europa e na América do Norte.

Principais Conclusões do Relatório

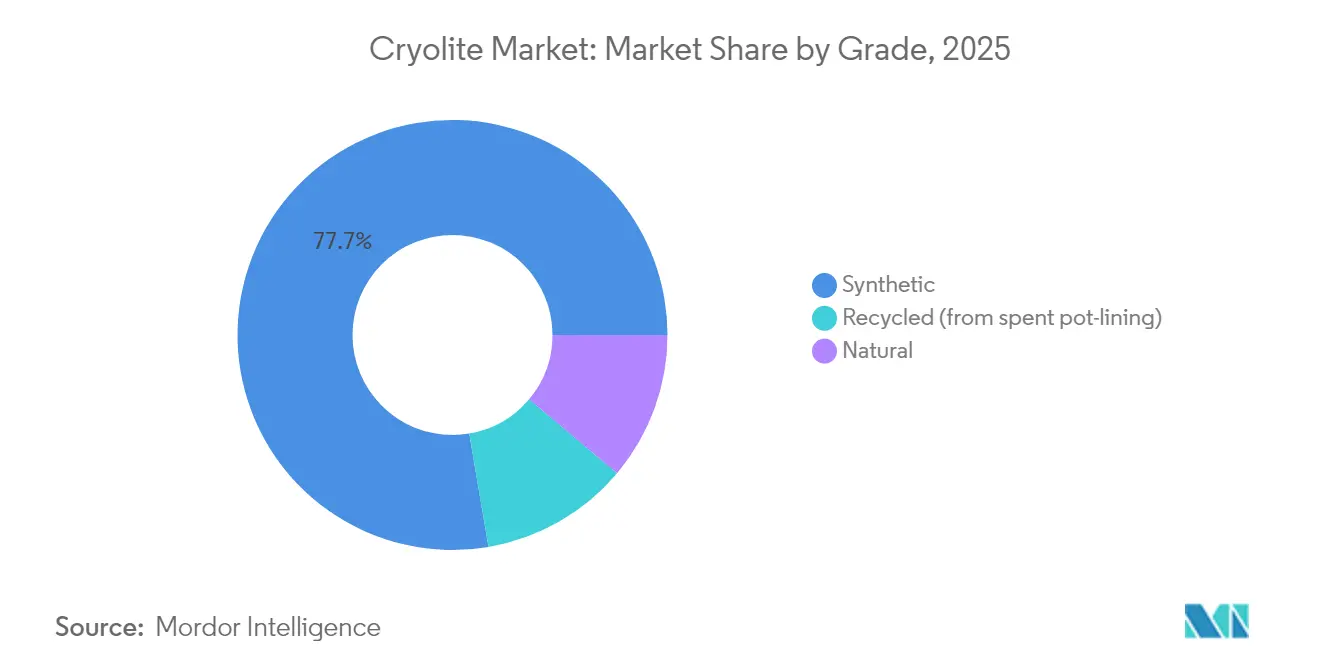

- Por grau, o grau Sintético capturou 77,68% da participação de mercado de criolita em 2025, enquanto o grau natural tem previsão de expansão a um CAGR de 5,39% até 2031.

- Por forma, a forma em Pó representou 57,05% do tamanho do mercado de criolita em 2025; a forma granular está projetada para avançar a um CAGR de 5,26% no período de 2026-2031.

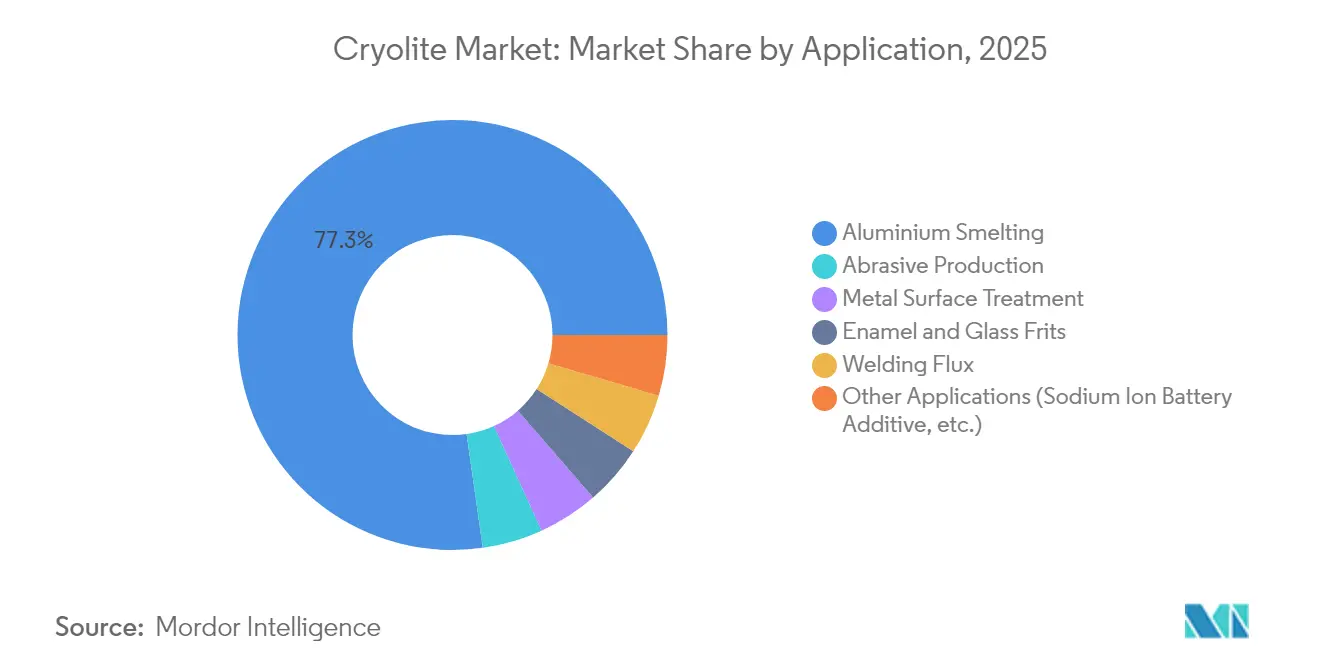

- Por aplicação, a Fundição de Alumínio deteve 77,25% do tamanho do mercado de criolita em 2025 e os usos alternativos estão definidos para crescer a um CAGR de 5,41% até 2031.

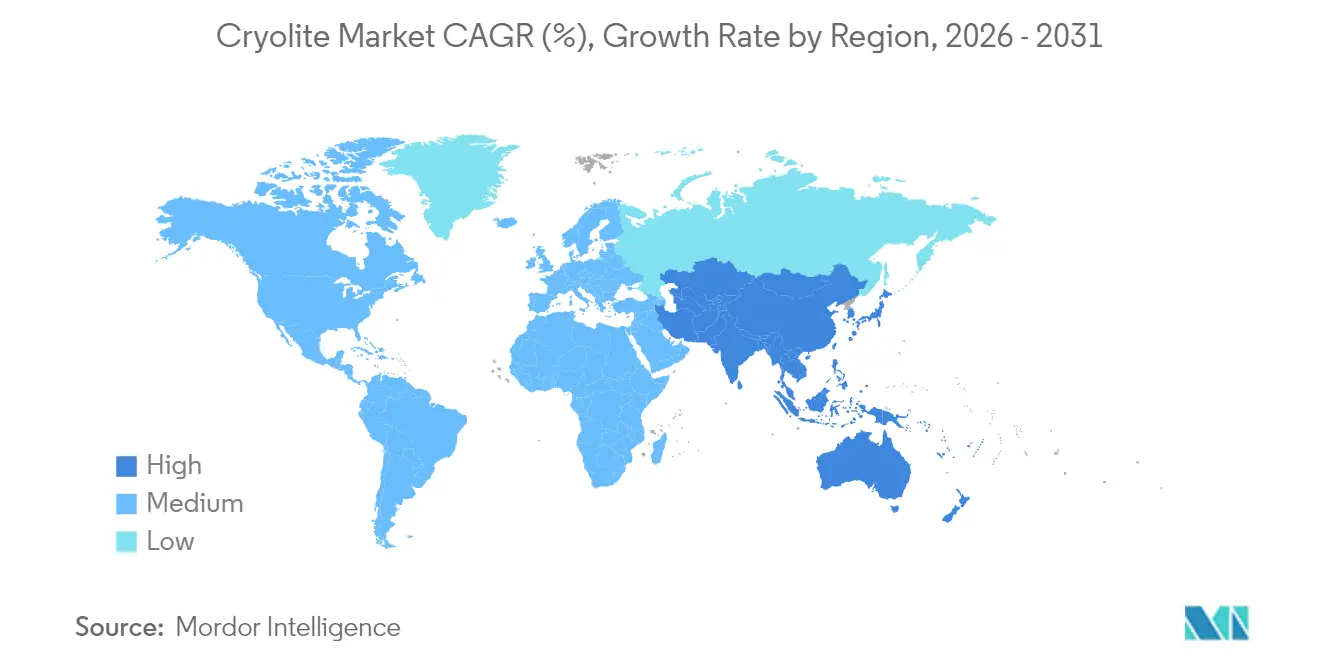

- Por região, a Ásia-Pacífico comandou 43,12% da participação de receita do mercado de criolita em 2025 e espera-se que registre o CAGR regional mais rápido de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Criolita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento na produção de alumínio primário | +1.2% | Global, com concentração central na APAC | Médio prazo (2-4 anos) |

| Expansão do setor de abrasivos colados e revestidos | +0.8% | América do Norte e UE, com extensão à APAC | Longo prazo (≥ 4 anos) |

| Crescimento da demanda por fluxos em eletrodos de soldagem | +0.6% | Global, com concentração industrial na APAC | Curto prazo (≤ 2 anos) |

| Aumento da produção de fritas de vidro e esmalte | +0.4% | UE e América do Norte, emergindo na APAC | Médio prazo (2-4 anos) |

| Adoção de criolita como aditivo para cátodo em baterias de íons de sódio | +0.3% | Centro na APAC, adoção precoce na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Produção de Alumínio Primário

O robusto consumo de alumínio para veículos elétricos e equipamentos de energia renovável sustenta o crescimento constante nas adições de capacidade de fundição, elevando a demanda de base por criolita. O Instituto Internacional do Alumínio projeta o uso global subindo de 86,2 milhões de t em 2020 para 119,5 milhões de t até 2030. A produção da China em 2023 atingiu 41,59 milhões de t apesar das restrições energéticas, reforçando a atração da região sobre o fornecimento de criolita. À medida que as fundições buscam uma pegada de carbono mais leve com eletricidade renovável, a criolita permanece um eletrólito custo-efetivo até que as modernizações com ânodos inertes se tornem comerciais. Estudos de consultoria apontam uma potencial lacuna de fornecimento de alumínio de 16 milhões de t até 2030, estimulando USD 60-90 mil milhões em novas construções de células que exigiriam volumes proporcionais de banho fundido. O efeito líquido é um sinal positivo de demanda a médio prazo, temperado apenas pelo risco de substituição tecnológica a mais longo prazo.

Expansão do Setor de Abrasivos Colados e Revestidos

A maquinagem da Indústria 4.0 impulsiona os fabricantes em direção a rebolos de alta precisão que funcionam com temperatura mais baixa e têm maior durabilidade. A criolita atua como um enchimento de desempenho em abrasivos de resina fenólica, aumentando a eficiência de corte e a resistência ao desgaste, conforme documentado em patentes históricas e corroborado por estatísticas recentes de fabricação do USGS (Serviço Geológico dos Estados Unidos)[1]Centro Nacional de Informações sobre Minerais do USGS, "Estatísticas de Abrasivos", usgs.gov. Os OEMs aeroespaciais e automotivos agora especificam tolerâncias de acabamento de superfície mais rigorosas, incentivando graus de rebolos premium que garantem margens mais elevadas. A relocalização regional na América do Norte e na Europa Ocidental diversifica a demanda para longe dos centros asiáticos, adicionando estabilidade às cadeias de abastecimento. A longo prazo, as células de retificação automatizadas ampliam o rendimento e aumentam a frequência de substituição de rebolos, sustentando volumes incrementais de criolita mesmo quando a dosagem por rebolo permanece pequena.

Crescimento da Demanda por Fluxos em Eletrodos de Soldagem

A fabricação moderna de pontes, estruturas offshore e torres eólicas utiliza aços de alta resistência que são sensíveis à fissuração por hidrogênio. Trabalhos laboratoriais demonstram que a adição de 5% de K₃AlF₆ aos revestimentos de eletrodos pode reduzir o hidrogênio difusível em 25%. À medida que os investimentos em infraestrutura aumentam, os organismos certificadores aplicam regras de qualidade de soldagem mais rigorosas, levando os fabricantes a migrar para eletrodos de baixo hidrogênio formulados com criolita. As economias em rápida industrialização na Ásia aceleram a adoção a curto prazo, enquanto as economias avançadas substituem instalações legadas por aço de maior grau que requer fluxos igualmente aprimorados. O efeito combinado é um impulso de curto prazo nas compras de criolita por produtores de eletrodos, equilibrado pela contínua investigação e desenvolvimento de alternativas sem fluoreto.

Aumento da Produção de Fritas de Vidro e Esmalte

Utensílios de cozinha esmaltados, envidraçamento arquitetónico energeticamente eficiente e vidros automotivos empregam fritas nas quais a criolita reduz as temperaturas de fusão, gerando economias de energia de 50-100 °C. Os regulamentos de construção na UE e na América do Norte incentivam o vidro de baixa emissividade, impulsionando a demanda por composições de fritas especializadas que dependem de agentes fluoretados para controlar a viscosidade e as propriedades óticas. Os OEMs automotivos buscam acabamentos duráveis e decorativos para veículos elétricos a bateria, abrindo um nicho lucrativo para criolita de alta pureza em revestimentos de esmalte. Mesmo à medida que os fornecedores refinam as formulações para minimizar a carga de fluoreto, a escala do setor do vidro sustenta o crescimento de volume a médio prazo. A adoção geográfica é mais forte nas regiões com mandatos rigorosos de eficiência energética, consolidando uma atração constante nas remessas de criolita ao longo do período de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Toxicidade ocupacional e ambiental por fluoretos | -0.9% | Global, com aplicação mais rigorosa na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Depósitos limitados de minério natural e risco de abastecimento | -0.6% | Global, com impacto agudo em aplicações premium | Médio prazo (2-4 anos) |

| Transição para fundição com ânodos inertes sem fluoreto | -1.4% | Centro na APAC, com transferência de tecnologia para mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Toxicidade Ocupacional e Ambiental por Fluoretos

Os reguladores estão a apertar os limites de exposição para compostos de fluoreto. As decisões de reregistro da EPA dos EUA estabelecem limites de resíduos mais baixos, enquanto os enquadramentos REACH da UE exigem avaliações de risco abrangentes[2]Agência de Proteção Ambiental dos EUA, "Decisão de Elegibilidade para Reregistro da Criolita," epa.gov. A conformidade requer investimentos em lavagem de gases de exaustão, monitoramento de trabalhadores e tratamento de águas residuais, acrescentando custos para produtores menores. Auditorias de saúde ocupacional em fundições modernas confirmam progressos significativos em relação a instalações legadas, mas a perceção pública ainda pressiona os utilizadores finais a explorar alternativas com menor teor de fluoreto ou sem fluoreto. O escrutínio elevado pode retardar o licenciamento de novas linhas de produção e aumenta os encargos de documentação, principalmente nos mercados desenvolvidos. Consequentemente, o potencial de crescimento desloca-se para fornecedores com sistemas avançados de gestão ambiental e relatórios transparentes.

Transição para Fundição com Ânodos Inertes sem Fluoreto

A iniciativa ELYSIS da Rio Tinto e da Alcoa alocou USD 285 milhões para escalar células de alumínio que operam com ânodos inertes, eliminando tanto as emissões de carbono quanto os eletrólitos de fluoreto. Análises publicadas em revistas científicas sugerem que a adoção comercial poderia reduzir drasticamente a pegada de 651 Mt CO₂e do setor. Embora os volumes piloto permaneçam pequenos, os produtores chineses controlam 90% da capacidade global de alta amperagem e podem acelerar a implementação assim que a economia se alinhar. A precificação de carbono, os prémios por metal verde e o financiamento ligado a ESG favorecem a transição tecnológica, implicando uma queda latente na demanda por criolita no final da década. Os participantes do mercado estão a fazer uma gestão de risco financiando projetos de reciclagem de criolita enquanto exploram aditivos à base de flúor para baterias de próxima geração para diversificar os portfólios de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Estabilidade do Sintético em Meio à Escassez do Natural

O material sintético dominou com 77,68% da participação do mercado de criolita em 2025, refletindo o encerramento da mina de Ivigtut na Gronelândia e a mudança abrangente para a produção à base de fluorita. O tamanho do mercado de criolita para os graus sintéticos atingiu USD 244,4 milhões em 2025 e está projetado para registrar crescimento constante de um dígito médio à medida que as fundições de alumínio favorecem composições químicas previsíveis. O grau natural avança a um CAGR de 5,39%, servindo fritas premium, abrasivos e nichos de investigação onde os limites de metais-traço são exigentes. O grau reciclado, recuperado do revestimento de cubas usado, permanece pequeno, mas atingiu crescimento de dois dígitos a partir de uma base baixa porque os regulamentos de gestão de resíduos incentivam rotas circulares.

Os produtores sintéticos beneficiam de redes de reatores em lote estabelecidas e contratos integrados de fornecimento de fluorita, garantindo preços estáveis e compromissos de volume com os principais produtores de alumínio. Os fornecedores naturais capitalizam o valor da escassez, comandando prémios de preço em segmentos especializados de vidro e abrasivos que não podem tolerar picos de impureza. A inovação em grau reciclado apoia-se em avanços em separação por membranas e nanofiltração que recuperam 87-90% de criolita utilizável de resíduos de células, reduzindo as taxas de eliminação enquanto diminuem as pegadas de carbono. À medida que essas tecnologias amadurecem, a tonelagem reciclada poderia compensar uma parcela notável da nova produção, moderando a volatilidade dos custos de insumos ao longo da próxima década.

Por Forma: Eficiência do Pó Versus Inovação do Granular

A forma em pó manteve 57,05% de participação de mercado em 2025 porque o seu tamanho de partícula fino dissolve-se rapidamente nos banhos eletrolíticos, otimizando a eficiência de corrente nas fundições. O tamanho do mercado de criolita para o pó aproximou-se de USD 179,45 milhões em 2025, ainda que os produtos granulares estejam a avançar a um CAGR de 5,26% à medida que os operadores instalam alimentadores automatizados que favorecem aglomerados de baixo pó e de fluxo livre. As ofertas granulares também reduzem o risco de inalação, auxiliando a conformidade com regras de segurança ocupacional cada vez mais rigorosas na Europa e na América do Norte.

Os engenheiros de processo agora adaptam as distribuições de tamanho de partícula para janelas de amperagem específicas, equilibrando a cinética de dissolução contra a estabilidade do banho. Os meios granulares reduzem os custos de manutenção ao minimizar as trocas de sacos filtrantes e as limpezas de chão, particularmente em grandes fundições que operam sistemas de dosagem contínua. Os OEMs de equipamentos na Noruega e no Canadá promovem transportadores pneumáticos de circuito fechado compatíveis com granulados, impulsionando a adoção em projetos de raiz. Os graus em pó ainda dominam nas economias emergentes onde os orçamentos de capital limitam as atualizações de equipamentos, embora as conversões a longo prazo sejam prováveis à medida que as análises de custo do ciclo de vida favorecem o manuseio sem poeira.

Por Aplicação: A Hegemonia da Fundição de Alumínio Enfrenta Diversificação

A Fundição de Alumínio deteve 77,25% da participação do tamanho do mercado de criolita em 2025 e continua a ancorar a demanda de volume até 2031. Os volumes totais vinculados à fundição cresceram em paralelo com novas partidas de células na Indonésia, Índia e Oriente Médio, mantendo fortes acordos de offtake com fornecedores de grau sintético. No entanto, os usos não relacionados à fundição estão a expandir a um CAGR de 5,41%, liderados por aditivos para cátodo de baterias de íons de sódio, misturas de fluxo de soldagem e rebolos abrasivos de alto desempenho.

Investigadores de materiais para baterias na China relatam estabilidade de ciclagem aprimorada quando Na₃AlF₆ é dopado em cátodos de óxido em camadas, sinalizando um caminho de crescimento de nicho, porém estratégico. Os fabricantes de abrasivos incorporam criolita para modular a dureza de ligação, melhorando a vida útil do rebolo para maquinagem de ligas exóticas usadas em motores aeroespaciais. Os formuladores de fluxo de soldagem comercializam eletrodos de baixo hidrogênio para fabricantes de turbinas eólicas offshore e construtores de navios de GNL, destacando o benchmark de redução de hidrogênio de 25% alcançado com adições de criolita. Coletivamente, esses pontos de venda diversificados protegem o mercado contra a erosão de longo prazo na demanda de fundição trazida pela adoção de ânodos inertes.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de criolita com uma participação de receita de 43,12% em 2025, impulsionada pela enorme base de fundição da China e reforçada pelas adições de capacidade da Índia. A demanda regional expandiu ainda mais após a Navin Fluorine da Índia comprometer INR 14 mil milhões para plantas de fluoreto de hidrogênio upstream que reduzem o risco de fornecimento de matérias-primas. O Japão e a Coreia do Sul consumiram tonelagem constante para abrasivos de precisão e vidro de grau eletrónico, enquanto os investimentos da ASEAN em laminação e fundição de alumínio apoiaram ganhos incrementais. O CAGR previsto de 5,18% da região permanece o mais alto a nível global, sustentado por estímulos governamentais para cadeias de abastecimento de veículos elétricos e redes de energia renovável.

A América do Norte representa uma arena madura, mas centrada na inovação. Os Estados Unidos importaram 3.850 t de criolita no quarto trimestre de 2024, a maioria proveniente de minas de fluorita mexicanas que forneceram 74% das importações de grau ácido. Alianças estratégicas como a parceria Chemours-Energy Fuels visam reconstruir cadeias de valor domésticas de flúor e reduzir a exposição geopolítica. As fundições hidroelétricas do Canadá avançam em iniciativas de descarbonização, mais notavelmente o projeto piloto ELYSIS da Rio Tinto no complexo de Arvida programado para a primeira produção comercial em 2027. Esses projetos poderiam alterar os perfis de demanda em direção a sistemas de eletrólitos de maior pureza e possivelmente de menor volume a longo prazo.

A Europa concentra-se na conformidade regulatória e na eficiência de recursos. As vendas líquidas de EUR 4.686 mil milhões da Solvay em 2024 sublinham o setor químico enraizado, mas competitivo da região. Os mandatos REACH da UE incentivam a adoção de esquemas de recuperação em circuito fechado, preparando o terreno para plantas de nanofiltração inspiradas no MIT que separam o alumínio de eletrólitos usados com 99,1% de eficiência. A Alemanha, a França e os países escandinavos exigem criolita de alta pureza para programas aeroespaciais e alumínio de grau de embalagem. O crescimento de consumo a longo prazo é modesto, mas o valor por tonelada sobe à medida que as aplicações especializadas escalam na combinação de produtos e os mecanismos de ajustamento de carbono nas fronteiras penalizam as importações com emissões incorporadas mais elevadas.

Panorama Competitivo

O fornecimento global está concentrado, com conglomerados químicos diversificados a operar cadeias integradas de fluorita para criolita. A Solvay registou vendas líquidas de EUR 4.686 mil milhões em 2024 e manteve uma margem de EBITDA de 22,5% apesar da pressão de volume dos fornecedores asiáticos. A especialista indiana Navin Fluorine International alocou INR 14 mil milhões para expandir a capacidade, visando um incremento de USD 100 milhões na receita anual até ao exercício fiscal de 2027. Os produtores chineses beneficiam de reservas de fluorita cativas e proximidade com as fundições, enquanto os seus homólogos ocidentais enfatizam certificações de segurança e baixas pegadas de carbono para manter prémios de preço.

As iniciativas estratégicas giram em torno da reciclagem, da integração vertical e da diversificação de produtos. O processo de nanofiltração do MIT desbloqueia taxas de recuperação de banho usado superiores a 99%, oferecendo oportunidades de licenciamento que poderiam reduzir as compras de material virgem para fundições que adotam modelos de economia circular. Os fornecedores estão também a experimentar sais de flúor para setores de armazenamento de energia e eletrólise de água, protegendo-se contra o eventual deslocamento da fundição. Os pedidos de patente abrangem a engenharia de partículas, o controlo de impurezas e as soluções de alimentação automatizada que reduzem o pó fugitivo em 60% nos testes piloto.

As conversas de fusões e aquisições centram-se em participações na mineração de fluorita, como demonstrado pelas recentes aquisições chinesas na Mongólia e em África que visam garantir gasodutos de matérias-primas a longo prazo. As empresas ocidentais contrariam com contratos de offtake ligados à extração sustentável certificada. Embora novos participantes surjam ocasionalmente em nichos de abrasivos ou fluxo de soldagem, os regulamentos rigorosos de manuseio de flúor e os custos de capital criam barreiras naturais, preservando a hierarquia competitiva existente.

Líderes do Setor de Criolita

Solvay

S.B.Chemicals

Dupré Minerals Limited

DO-FLUORIDE NEW ENERGY TECHNOLOGY CO.LTD

Fluorsid

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Investigadores do MIT revelaram uma tecnologia de nanofiltração inovadora destinada à recuperação de criolita residual. Esta inovação apresenta uma impressionante taxa de rejeição de alumínio de 99,1%, abrindo caminho para práticas de economia circular na produção de alumínio.

- Novembro de 2024: Estudos recentes conduzidos pelo Programa de Desenvolvimento Científico e Tecnológico da Província de Jilin e pela Fundação Nacional de Ciências Naturais da China destacaram o potencial da criolita em tecnologias de baterias e eletrólise de água. Estas descobertas sublinham o potencial dos fluoretos metálicos, particularmente a criolita, na conversão e armazenamento de energia.

Âmbito do Relatório Global do Mercado de Criolita

O relatório do mercado de criolita inclui:

| Natural |

| Sintético |

| Reciclado (de revestimento de cubas usado) |

| Pó |

| Granular |

| Fundição de Alumínio |

| Produção de Abrasivos |

| Tratamento de Superfície de Metais |

| Esmaltes e Fritas de Vidro |

| Fluxo de Soldagem |

| Outras Aplicações (Aditivo para Bateria de Íons de Sódio, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Grau | Natural | |

| Sintético | ||

| Reciclado (de revestimento de cubas usado) | ||

| Por Forma | Pó | |

| Granular | ||

| Por Aplicação | Fundição de Alumínio | |

| Produção de Abrasivos | ||

| Tratamento de Superfície de Metais | ||

| Esmaltes e Fritas de Vidro | ||

| Fluxo de Soldagem | ||

| Outras Aplicações (Aditivo para Bateria de Íons de Sódio, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Criolita?

O tamanho do mercado de criolita situou-se em USD 327,6 milhões em 2026 e prevê-se que atinja USD 401,08 milhões até 2031, refletindo um CAGR de 4,13%.

Qual região lidera o mercado de criolita?

A Ásia-Pacífico detém a maior participação de 43,12% graças à extensa base de fundição de alumínio da China.

Por que razão a criolita sintética é dominante?

Os depósitos naturais estão esgotados, pelo que 77,68% da demanda de 2025 foi satisfeita por graus sintéticos produzidos a partir de fluorita e compostos de alumínio.

Como pode a tecnologia de ânodos inertes afetar a demanda de criolita?

A implementação comercial de ânodos inertes sem fluoreto reduziria os requisitos de eletrólito, potencialmente limitando o crescimento da demanda a longo prazo.

Página atualizada pela última vez em: