Tamanho e Participação do Mercado de Enxofre

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 88.74 Milhões de toneladas métricas |

| Volume do Mercado (2031) | 111.44 Milhões de toneladas métricas |

| Taxa de crescimento (2026 - 2031) | 4.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

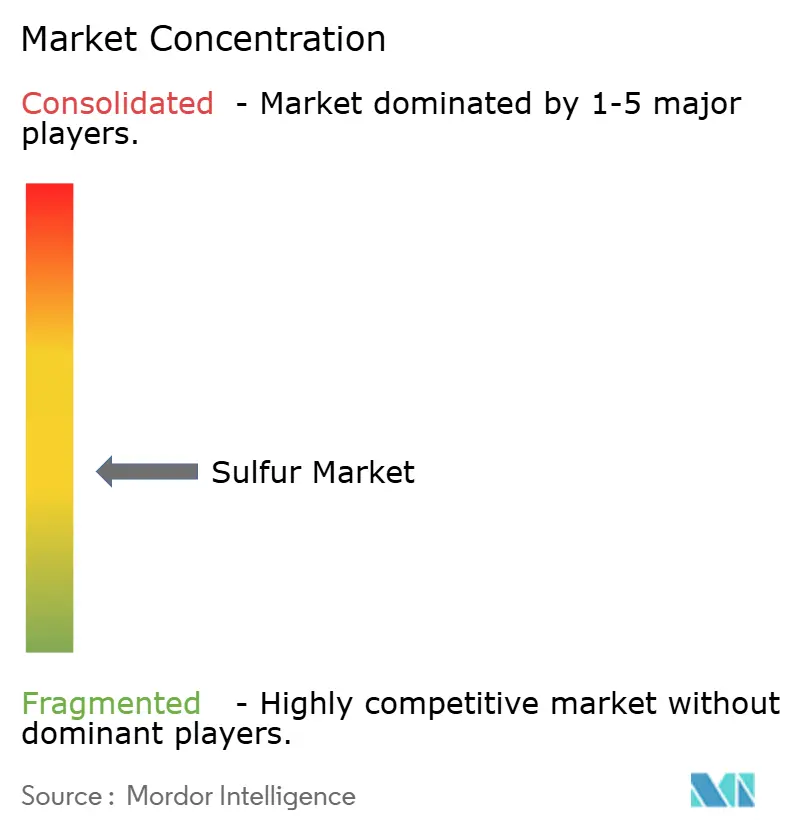

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enxofre por Mordor Intelligence

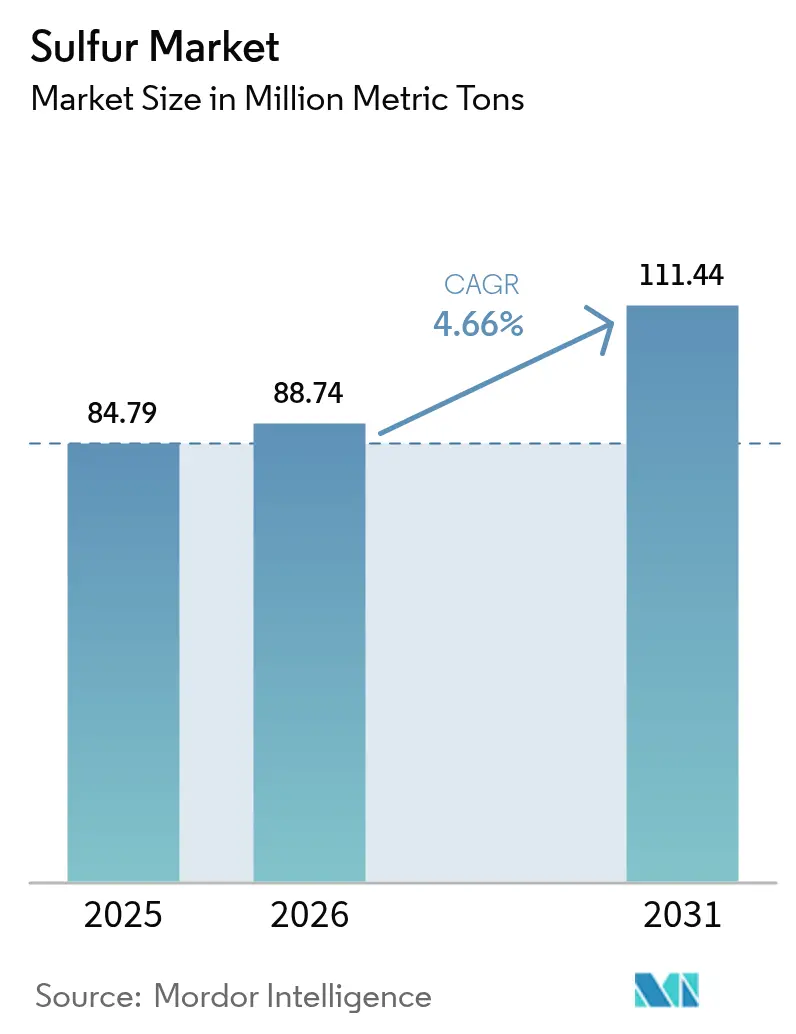

O Mercado de Enxofre foi avaliado em 84,79 milhões de toneladas métricas em 2025 e estima-se que crescerá de 88,74 milhões de toneladas métricas em 2026 para atingir 111,44 milhões de toneladas métricas até 2031, a um CAGR de 4,66% durante o período de previsão (2026-2031). O consumo contínuo de fertilizantes, a produção de refinarias vinculada às regulamentações de diesel de ultrabaixo teor de enxofre (ULSD) e a inovação em baterias em estágio inicial mantêm o mercado de enxofre em uma trajetória de expansão constante, mesmo com o enrijecimento das normas ambientais. A Ásia-Pacífico permanece como âncora geográfica, fornecendo e consumindo os maiores volumes graças à demanda alimentar impulsionada pelo crescimento populacional, à capacidade de refino e à diversificação industrial. O material na forma sólida domina a logística por evitar os dispendiosos sistemas de aquecimento, tanques especializados e controles de segurança exigidos para o manuseio de enxofre fundido. O comportamento competitivo tende a conglomerados integrados de petróleo e gás que tratam a recuperação de enxofre como um subproduto de compensação de custos; no entanto, mercados premium em baterias de lítio-enxofre e materiais de construção modificados com enxofre estão motivando especialistas de menor porte a construir capacidade de alta pureza. Limites persistentes de emissão de SOx e a logística dispendiosa do enxofre fundido representam obstáculos de curto prazo, mas não comprometem as perspectivas de crescimento quinquenal do mercado de enxofre.

Principais Conclusões do Relatório

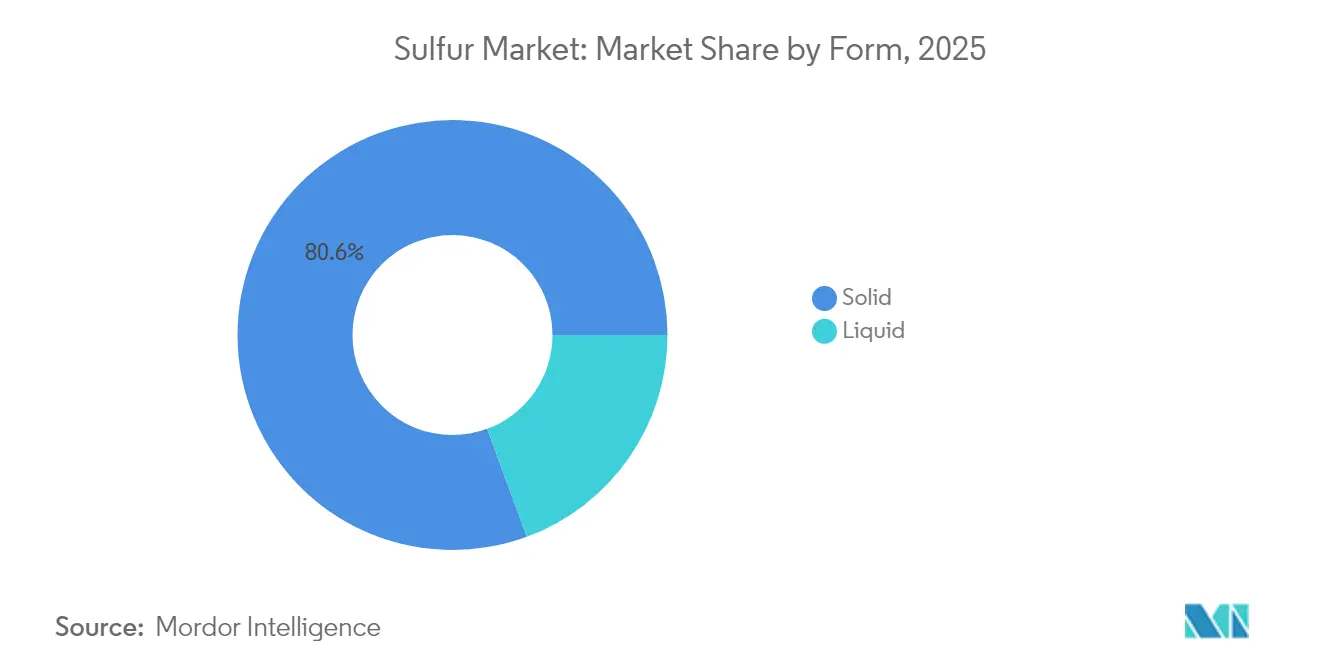

- Por forma, os produtos sólidos representaram 80,62% da participação do mercado de enxofre em 2025 e também registraram o crescimento mais acelerado, com um CAGR de 5,08%.

- Por tecnologia de acabamento, a granulação deteve 74,39% do tamanho do mercado de enxofre em 2025 e projeta um CAGR de 5,21% até 2031.

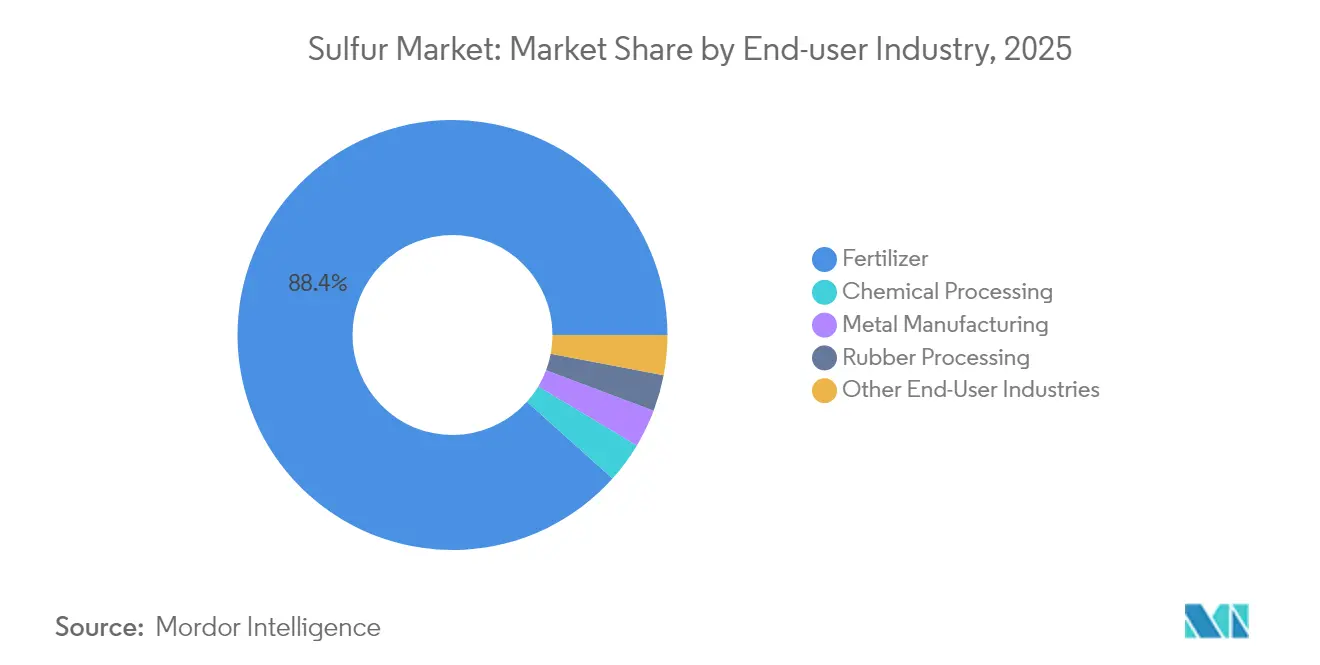

- Por setor do usuário final, os fertilizantes responderam por 88,36% da receita em 2025, enquanto o processamento químico avança a um CAGR de 5,40% até 2031.

- Por geografia, a Ásia-Pacífico deteve 39,40% de participação em volume em 2025 e está projetada para crescer a um CAGR de 5,55% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Enxofre

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda proveniente da fabricação de fertilizantes | +1.8% | Global com concentração central na APAC | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de refino de ULSD | +1.2% | América do Norte e Europa; expansão para a APAC | Médio prazo (2-4 anos) |

| Crescente uso de enxofre na vulcanização de borracha | +0.9% | Polos da APAC; MEA em ascensão | Médio prazo (2-4 anos) |

| Comercialização de baterias de lítio-enxofre | +0.7% | América do Norte e UE como adotantes iniciais; expansão de escala na APAC | Longo prazo (≥ 4 anos) |

| Adoção de asfalto e concreto modificados com enxofre | +0.4% | Liderança da UE; América do Norte em seguida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Proveniente da Fabricação de Fertilizantes

As metas globais de segurança alimentar mantêm a produção de fertilizantes elevada, ancorando 88,96% da demanda do mercado de enxofre em 2025. A Índia destinou USD 68 bilhões para subsidiar nutrientes de fosfato e potassa em 2024, uma política que direcionou grandes volumes de enxofre para formulações de liberação controlada. O programa de modernização da China apoia a suplementação de enxofre para recuperar solos degradados, enquanto a expansão das áreas de cultivo de palma de óleo na Indonésia e na Malásia aumenta a intensidade regional de nutrientes. Os sistemas de agricultura de precisão requerem formulações de micronutrientes ricas em enxofre, o que eleva o teor de enxofre por unidade de fertilizante e cria uma base de demanda dispersa que protege o mercado de enxofre de choques regionais.

Expansão da Capacidade de Refino de Diesel de Ultrabaixo Teor de Enxofre

A legislação sobre ULSD obriga os refinadores a extrair enxofre do combustível, gerando uma oferta que retorna ao mercado de enxofre. As novas unidades de dessulfurização na refinaria de Jazan, na Arábia Saudita, adicionaram 650.000 toneladas métricas em 2024, e a expansão da Baía de Galveston da Marathon Petroleum forneceu outras 420.000 toneladas métricas. Os refinadores norte-americanos e europeus continuam a investir, garantindo produção constante de subprodutos até 2030 e melhorando o acesso a jusante em regiões que antes enfrentavam disponibilidade limitada de enxofre.

Crescente Uso de Enxofre na Vulcanização de Borracha

A produção de pneus recuperou-se para 1,8 bilhão de unidades em 2024, absorvendo 1,2 milhão de toneladas métricas de enxofre para vulcanização. Os pneus para veículos elétricos necessitam de compostos mais resistentes, elevando as proporções de enxofre por unidade e ampliando a penetração do aditivo na borracha de alto desempenho. As fábricas de pneus na APAC, especialmente na Tailândia e na Indonésia, aumentaram a capacidade em 12% em 2024, fortalecendo o consumo regional de enxofre e minimizando os custos de frete associados a importações de longa distância.

Comercialização de Baterias de Lítio-Enxofre para Mobilidade Elétrica

Os projetos de lítio-enxofre prometem densidades de energia de 2.600 Wh/kg, muito superiores ao limite de 350 Wh/kg do lítio-íon. A planta de USD 1 bilhão da Lyten em Nevada será inaugurada em 2027 com capacidade de 10 GWh, consumindo 15.000 toneladas métricas de enxofre de alta pureza por ano a preços 40-60% acima dos níveis de commodity. As montadoras automotivas ampliam os orçamentos de pesquisa e desenvolvimento para cátodos à base de enxofre, sustentando um nicho premium que eleva o valor geral do mercado de enxofre à medida que a comercialização avança em escala.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de emissão de SOx | -1.1% | Liderança da UE; América do Norte em seguida; APAC seletiva | Curto prazo (≤ 2 anos) |

| Alto custo de logística e manuseio do enxofre fundido | -0.8% | Global, crítico em regiões sem acesso ao mar | Médio prazo (2-4 anos) |

| Declínio da recuperação de enxofre à medida que as refinarias se descarbonizam | -0.6% | Adoção antecipada na UE; América do Norte gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Emissão de SOx em Todas as Regiões

A Diretiva de Emissões Industriais da UE determina 95% de redução de SOx em plantas de ácido sulfúrico até 2030. Os Padrões Nacionais de Qualidade do Ar Ambiente dos EUA acrescentam USD 2-4 por tonelada métrica em custos de monitoramento e lavadores de gases, pressionando os pequenos processadores em direção à consolidação[1]Agência de Proteção Ambiental dos EUA, "Padrões de Qualidade do Ar para Dióxido de Enxofre", epa.gov. Os limites mais rígidos de emissões de chaminés da China introduzem multas de 10% sobre a receita por não conformidade. Essas regras elevam as barreiras de capital que desaceleram as adições de capacidade, reduzindo o momentum de crescimento do mercado de enxofre no curto prazo.

Alto Custo de Logística e Manuseio do Enxofre Fundido

O enxofre fundido requer tanques aquecidos e vagões ferroviários dedicados, inflando as despesas de frete em USD 15-25 por tonelada métrica em comparação com as formas sólidas. Apenas 23 portos em todo o mundo podem carregar material fundido, causando desvios de rotas e custos de estoque que reduzem as margens dos fabricantes de fertilizantes do interior. As regulamentações de transporte rodoviário classificam o enxofre fundido como perigoso, acrescentando taxas de licença e restringindo as rotas de transporte, o que leva os compradores a preferir correntes de produto sólido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Dominância do Sólido Impulsionada pela Eficiência no Manuseio

Os produtos sólidos representaram 80,62% da participação do mercado de enxofre em 2025 e projetam um CAGR de 5,08% até 2031. A facilidade de manuseio, os prêmios de seguro mais baixos e a ausência de armazenamento aquecido explicam a preferência dos produtores de fertilizantes que não dispõem de infraestrutura especializada. O tamanho do mercado de enxofre para o material sólido tende a crescer ainda mais à medida que atualizações de carregamento automatizado e supressão de poeira reduzem os riscos operacionais.

Os formatos granular e priliado também melhoram a integridade do produto durante o transporte, alinham-se com os sistemas de gestão ISO 14001 e reduzem a exposição ambiental. O enxofre líquido permanece restrito a grandes complexos de ácido sulfúrico, onde a alimentação em estado fundido se integra diretamente às linhas de processo, mas seus altos custos de logística limitam sua adoção ampla. O enxofre sólido, portanto, mantém sua liderança, pois os emergentes usuários de baterias e construção também especificam insumos granulados.

Nota: As participações de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tecnologia de Processo de Acabamento: Granulação Lidera por Vantagens Operacionais

A granulação controlou 74,39% do mercado de enxofre em 2025 e está expandindo a um CAGR de 5,21%. O tamanho de partícula uniforme, a redução de poeira e a compatibilidade com transportadores automatizados sustentam sua liderança. O tamanho do mercado de enxofre vinculado à granulação se expandirá à medida que sistemas modulares permitam aumentos de capacidade em fases em plantas da APAC sensíveis a custos.

A tecnologia de pastilhas atende às necessidades de dissolução rápida em fertilizantes líquidos, enquanto a prilagem permanece a opção de baixo investimento de capital para produtos de grau base. Grânulos revestidos com prêmios de 15-20% surgiram, visando a liberação controlada de nutrientes na agricultura de precisão. Tais inovações mantêm a granulação na vanguarda da expansão do mercado de enxofre.

Por Setor do Usuário Final: Fertilizantes Mantêm Dominância em Meio ao Crescimento do Processamento Químico

Os fertilizantes absorveram 88,36% da demanda total em 2025, refletindo o papel insubstituível do enxofre nos ácidos fosfáticos e no gerenciamento do pH do solo. O tamanho do mercado de enxofre vinculado a fertilizantes aumentará gradualmente a taxas estáveis, dada a natureza inelástica da produção de alimentos. O processamento químico projeta um CAGR de 5,40% à medida que o ácido sulfúrico para cátodos de baterias e produtos químicos especiais eleva os requisitos de pureza.

Os usos na fabricação de metais concentram-se em agentes de flotação em minas de cobre e zinco, onde projetos regionais de minério na América do Sul e na África sustentam a demanda de base. O processamento de borracha se beneficia da recuperação da produção automotiva, e o asfalto modificado com enxofre adiciona crescimento de nicho. Cada segmento aumenta a diversificação, reduzindo a volatilidade da receita do mercado de enxofre.

Nota: As participações de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico deteve 39,40% do volume global em 2025 e projeta um CAGR de 5,55% até 2031. A China consumiu 28,5 milhões de toneladas métricas, impulsionada por metas de fertilizantes fosfatados alinhadas com objetivos de autossuficiência em grãos. Os programas de apoio agrícola da Índia e as culturas de plantações no Sudeste Asiático elevam a tonelagem de fertilizantes, tornando a região o principal motor de crescimento do mercado de enxofre.

A América do Norte é impulsionada por investimentos em ULSD e plantas de baterias de lítio-enxofre em Nevada e Texas, gerando demanda incremental sobre o fornecimento regional e ancorando uma posição equilibrada entre oferta e demanda. A Europa avança com a agricultura de precisão e mudanças regulatórias que favorecem os aditivos de solo à base de enxofre em relação aos produtos químicos sintéticos. O Oriente Médio e a África expandem a recuperação em refinarias e promovem programas agrícolas que ampliam o uso de fertilizantes, ampliando a diversificação geográfica do mercado de enxofre.

Cenário Competitivo

O mercado é moderadamente fragmentado em sua natureza. Os grandes grupos petrolíferos integrados, como Saudi Aramco, Shell e Gazprom, dominam o fornecimento por meio da recuperação de subprodutos em refinarias, obtendo vantagens de custo de 15-25% em relação aos mineradores independentes. Automação, conformidade com a ISO 14001 e tecnologia de monitoramento contínuo protegem os incumbentes de novos entrantes que enfrentam elevado CAPEX para sistemas ambientais. No entanto, empresas especializadas que visam cátodos de baterias de lítio-enxofre e materiais modificados com enxofre estão conquistando nichos lucrativos, onde pureza, morfologia de partículas e limites de metais traço alcançam preços premium. As parcerias entre refinadores e startups de materiais avançados ilustram uma mudança do foco em commodities para a integração a jusante de valor agregado dentro do mercado de enxofre.

Líderes do Setor de Enxofre

ADNOC

China Petroleum & Chemical Corporation (Sinopec)

Gazprom International Limited

Saudi Arabian Oil Co.

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O governo indiano impôs direitos antidumping sobre importações de enxofre insolúvel provenientes da China e do Japão para proteger os produtores locais.

- Junho de 2025: A Flexsys aumentou os preços do enxofre insolúvel na Índia em USD 0,25/kg, citando inflação de matérias-primas e maior gasto em pesquisa e desenvolvimento.

Escopo do Relatório do Mercado Global de Enxofre

O enxofre é um não-metal multivalente, abundante, sem sabor e sem odor. Em sua forma nativa, o enxofre é um sólido cristalino amarelo. Na natureza, ocorre como elemento puro ou como minerais de sulfeto e sulfato.

O mercado de enxofre é segmentado por forma, tecnologia (processo de acabamento), setor do usuário final e geografia. Por forma, o mercado é segmentado em sólido e líquido. Por tecnologia, o mercado é segmentado em grânulos, pastilhas e prilagem. Por setor do usuário final, o mercado é segmentado em fertilizantes, processamento químico, fabricação de metais, processamento de borracha e outros setores de usuários finais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de enxofre em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (milhões de toneladas métricas).

| Sólido |

| Líquido |

| Grânulos |

| Pastilhas |

| Prilagem |

| Fertilizantes |

| Processamento Químico |

| Fabricação de Metais |

| Processamento de Borracha |

| Outros Setores de Usuários Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Sólido | |

| Líquido | ||

| Por Tecnologia de Processo de Acabamento | Grânulos | |

| Pastilhas | ||

| Prilagem | ||

| Por Setor do Usuário Final | Fertilizantes | |

| Processamento Químico | ||

| Fabricação de Metais | ||

| Processamento de Borracha | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda global esperada por enxofre em 2031?

O mercado de enxofre está projetado para atingir 111,44 milhões de toneladas métricas até 2031.

Qual região contribui mais para o consumo de enxofre?

A Ásia-Pacífico lidera com 39,40% de participação em 2025 e permanece como a região de crescimento mais acelerado até 2031.

Por que o enxofre sólido domina a logística?

A forma sólida evita tanques aquecidos dispendiosos e licenças para materiais perigosos, reduzindo os custos de seguro e frete.

Como as baterias de lítio-enxofre estão influenciando a demanda?

As novas gigafábricas consumirão enxofre de alta pureza a preços premium, adicionando um canal de crescimento além dos usos em fertilizantes.

Qual é o principal obstáculo regulatório para os produtores de enxofre?

Padrões rigorosos de emissão de SOx aumentam os custos de lavadores de gases e monitoramento, especialmente na UE e nos Estados Unidos.

Qual tecnologia de acabamento detém a maior participação?

A tecnologia de granulação controlou 74,39% do volume de enxofre processado em 2025 devido às suas vantagens superiores de manuseio.

Página atualizada pela última vez em: