Tamanho e Participação do Mercado de Inversores Fotovoltaicos Solares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.79% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inversores Fotovoltaicos Solares por Mordor Intelligence

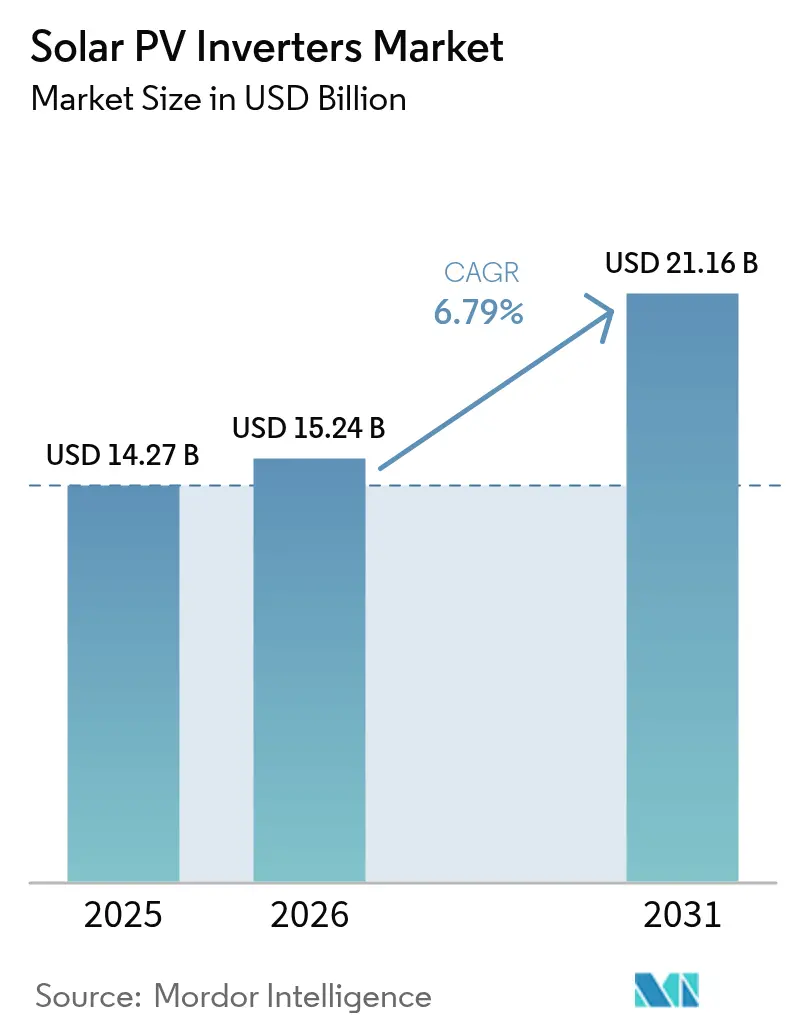

O tamanho do mercado de Inversores Fotovoltaicos Solares deve crescer de USD 14,27 bilhões em 2025 para USD 15,24 bilhões em 2026 e está previsto para atingir USD 21,16 bilhões até 2031 a um CAGR de 6,79% no período 2026-2031.

A expansão do mercado é sustentada por uma transição da simples conversão de CC para CA em direção a soluções inteligentes de formação de rede que protegem a qualidade da energia e desbloqueiam novas fontes de receita para os proprietários. A Ásia-Pacífico ancora a demanda global, mas o Oriente Médio é agora o território de crescimento mais rápido, à medida que grandes projetos de serviços públicos se cruzam com agendas de modernização da rede. Ciclos de substituição robustos no Japão, mandatos de instalação em telhados na Índia e projetos de maior tensão nos Estados Unidos e na Europa ampliam os volumes unitários de curto prazo, enquanto as persistentes escassez de SiC/IGBT e o aumento do corte de energia na China moderam o ritmo de expansão. Apesar desses obstáculos, a precificação premium para funções avançadas de suporte à rede mantém a receita agregada em alta no mercado de inversores fotovoltaicos solares [1]GE Vernova, "Apresentando a Plataforma de Inversor Solar de 2.000 V," gevernova.com.

Principais Conclusões do Relatório

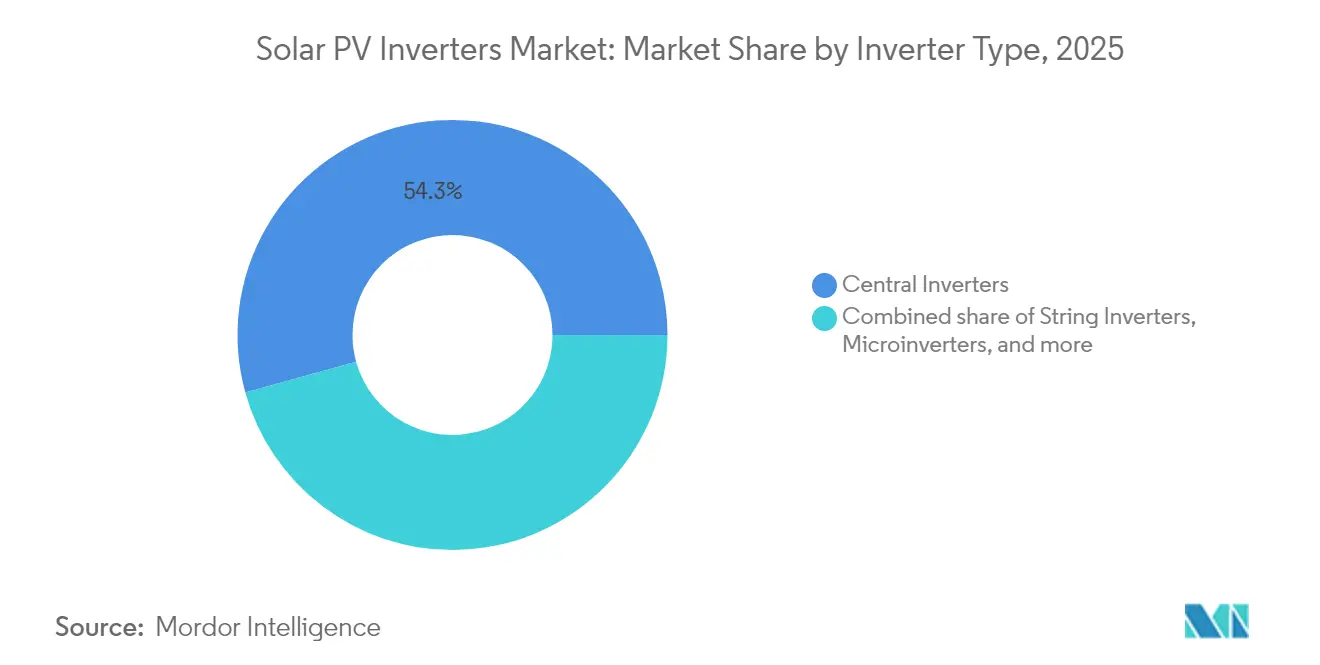

- Por tipo de inversor, os sistemas centrais detinham 54,30% da participação de receita em 2025, enquanto os microinversores devem registrar o CAGR mais rápido de 7,96% até 2031.

- Por aplicação, as instalações de escala utilitária representaram 62,25% do tamanho do mercado de inversores fotovoltaicos solares em 2025, enquanto o segmento residencial deve crescer a um CAGR de 7,45% até 2031.

- Por fase, as unidades trifásicas lideraram com 71,20% da participação do mercado de inversores fotovoltaicos solares em 2025; o monofásico deve registrar um CAGR de 7,05% entre 2026 e 2031.

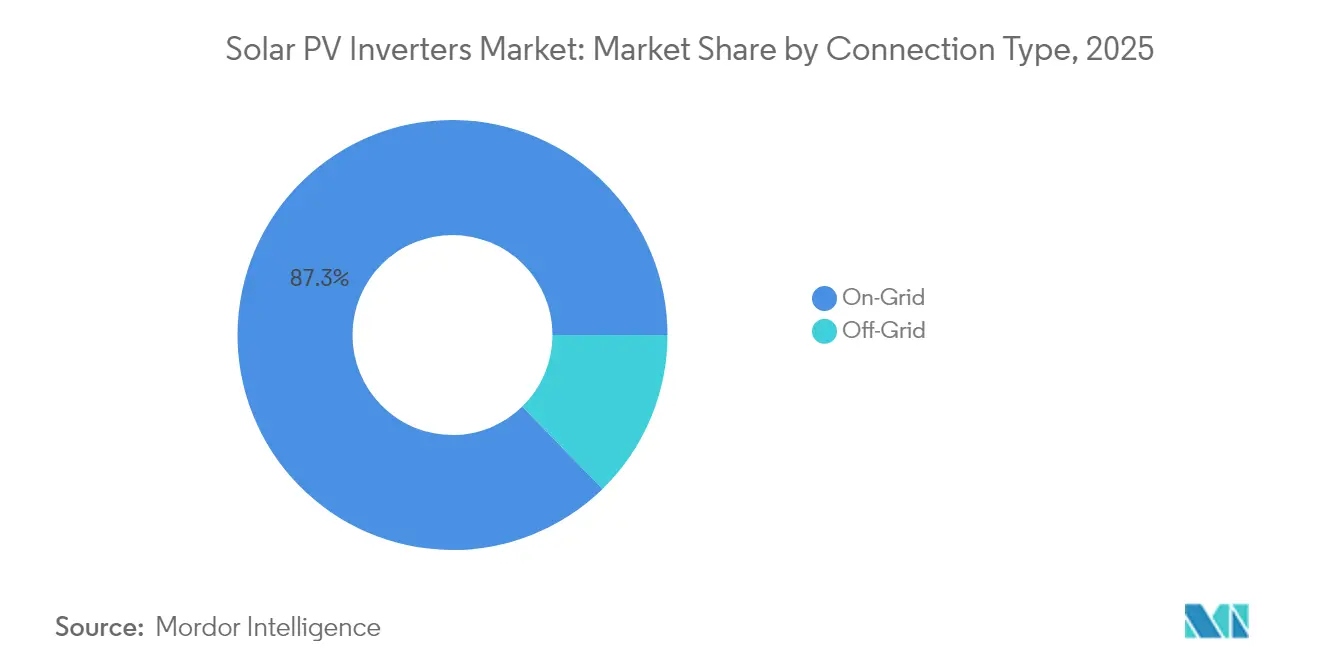

- Por tipo de conexão, os projetos conectados à rede capturaram 87,30% da receita em 2025, enquanto as soluções fora da rede devem se expandir a um CAGR de 8,32% até 2031.

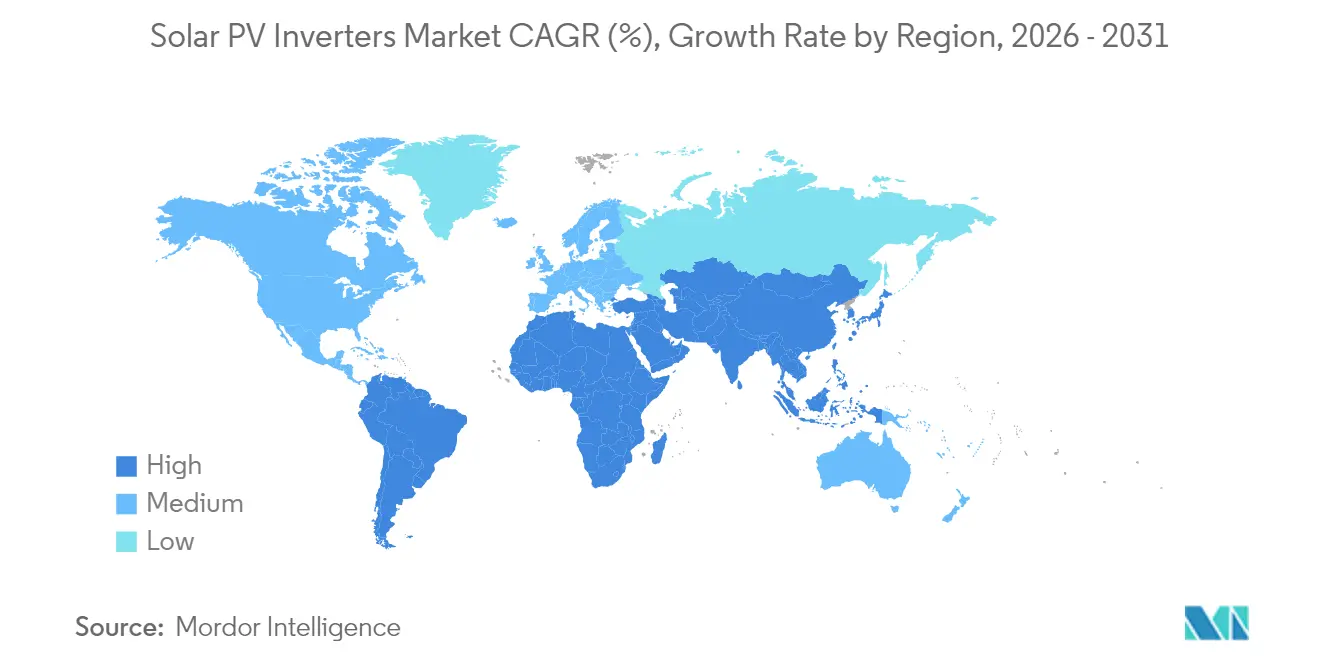

- Por geografia, a Ásia-Pacífico detinha 54,40% das remessas globais em 2025; o Oriente Médio e África é a região de crescimento mais rápido com um CAGR de 9,31% até 2031.

- Nível empresarial: os dez maiores fornecedores controlavam coletivamente uma participação majoritária da receita de 2024, refletindo um cenário altamente concentrado que eleva as barreiras para novos entrantes.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inversores Fotovoltaicos Solares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de inversores de string de alta tensão de 1.500 V em projetos de escala utilitária (EUA, Espanha) | +1.2% | Global, com concentração nos EUA e na Espanha | Médio prazo (2-4 anos) |

| Mandatos obrigatórios de energia solar em telhados em edifícios comerciais da Índia impulsionando a demanda por inversores de ≤100 kW | +0.8% | Índia, com repercussão no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Ciclo agressivo de substituição de inversores instalados durante o boom do FIT japonês de 2012-2016 | +0.6% | Japão, com lições para mercados de adoção precoce | Médio prazo (2-4 anos) |

| Integração de funções avançadas de suporte à rede elevando os preços médios de venda na Europa | +0.9% | Europa, expandindo-se para a América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento de soluções híbridas de energia fotovoltaica e armazenamento impulsionando inversores bidirecionais na Austrália | +0.7% | Austrália, com replicação em mercados com incentivos a baterias | Médio prazo (2-4 anos) |

| Incentivos de localização no Brasil encorajando a fabricação doméstica de inversores centrais | +0.4% | Brasil, com potencial expansão para a América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida de inversores de string de alta tensão de 1.500 V em projetos de escala utilitária (EUA, Espanha)

Os desenvolvedores de serviços públicos especificam cada vez mais arquiteturas CC de 1.500 V — e projetos-piloto de 2.000 V — para reduzir os custos do balanço do sistema e aumentar a densidade de potência. A plataforma de 2.000 V da GE Vernova demonstra um ganho de produção de 30% que reduz os custos nivelados de energia. Essa migração de tensão torna os arranjos de 1.000 V economicamente obsoletos em novos empreendimentos e estimula projetos de retrofit, especialmente onde o espaço disponível e a capacidade da rede permitem blocos maiores. A maior demanda por semicondutores se segue, restringindo o fornecimento de dispositivos SiC e elevando a importância estratégica da expertise em projeto térmico entre as marcas líderes.

Mandatos obrigatórios de energia solar em telhados em edifícios comerciais da Índia impulsionando a demanda por inversores de ≤100 kW

A política da Índia obriga estruturas comerciais novas e existentes a instalar arranjos em telhados, impulsionando a necessidade sustentada de inversores de ≤100 kW. Adições recordes de 4 GW no exercício fiscal de 2024 sinalizam a escala da oportunidade [2]Instituto para Economia de Energia e Análise Financeira, "Atualização de Energia Solar em Telhados da Índia 2024," ieefa.org. Os fabricantes domésticos se beneficiam das metas de substituição de importações incorporadas na construção de 110 GW de células e módulos do país até 2026, reforçando a cadeia de valor local. Embora lacunas de implementação persistam em vários estados, as práticas padronizadas de instalação criam um modelo para uma adoção residencial mais ampla.

Ciclo agressivo de substituição de inversores instalados durante o boom do FIT japonês de 2012-2016

As regras de prêmio de alimentação na rede pressionam os proprietários de sistemas japoneses a trocar inversores com uma década de uso por unidades que fornecem potência reativa e seguem sinais de preços em tempo real. O mandato solar de 2025 de Tóquio para novos edifícios acelera a demanda por dispositivos capazes de regulação de tensão, gerando oportunidades de receita premium. O ciclo japonês oferece um modelo para outros territórios fotovoltaicos maduros onde as instalações iniciais enfrentam envelhecimento simultâneo e códigos de rede mais rígidos.

Integração de funções avançadas de suporte à rede elevando os preços médios de venda na Europa

A Europa agora exige inversores inteligentes com controle remoto em novos projetos. A lei alemã Solarspitzen-Gesetz, em vigor desde março de 2025, limita a alimentação na rede a 60%, a menos que a capacidade de controle avançado seja implantada. A adoção pela SMA de MOSFETs SiC de 2 kV em sua plataforma central principal ressalta o salto de desempenho necessário para satisfazer esses códigos. Regras semelhantes na Espanha, Itália e Reino Unido elevam os preços médios de venda (ASPs) em todo o mercado regional de inversores fotovoltaicos solares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez persistente e volatilidade de preços de módulos de potência SiC/IGBT de alta corrente | -1.4% | Global, com impacto agudo em segmentos premium | Curto prazo (≤ 2 anos) |

| Aumento do corte de energia no noroeste da China reduzindo os pedidos de inversores centrais | -0.9% | China, com efeitos de repercussão nos preços globais | Médio prazo (2-4 anos) |

| Códigos de interconexão fragmentados nos EUA inflacionando os custos de certificação | -0.6% | Estados Unidos, com impacto indireto nos padrões globais | Médio prazo (2-4 anos) |

| Preocupações com segurança contra incêndios em circuitos CC em telhados desacelerando a adoção de microinversores na Alemanha | -0.4% | Alemanha e UE, com potencial expansão para outros mercados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez persistente e volatilidade de preços de módulos de potência SiC/IGBT de alta corrente

A escassez de fornecimento de wafers de SiC continua a restringir inversores de alta eficiência e a ampliar os custos dos materiais. A dificuldade financeira da Wolfspeed aumenta as percepções de risco, enquanto a mudança da Infineon para wafers de SiC de 200 mm mais econômicos sinaliza alívio a partir de 2026 [3]Infineon Technologies AG, "Início do Lançamento de SiC de 200 mm," infineon.com. Os produtores europeus e norte-americanos, dependentes de semicondutores avançados para a funcionalidade de formação de rede, experimentam uma compressão de margem mais acentuada do que os concorrentes chineses verticalmente integrados, capazes de recorrer a alternativas de silício.

Aumento do corte de energia no noroeste da China reduzindo os pedidos de inversores centrais

O corte de energia no noroeste da China pode aumentar de 2,4% em 2023 para 10% até 2030. Os grandes ativos de serviços públicos enfrentam erosão de receita, obrigando os desenvolvedores a adiar ou redimensionar projetos e reduzir os pedidos de unidades centrais. A precificação baseada no mercado para eletricidade renovável, em vigor a partir de junho de 2025, intensifica a concorrência pela capacidade da rede. Uma construção nacional de armazenamento pode compensar os riscos de longo prazo, mas as carteiras de pedidos de curto prazo permanecem vulneráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Inversor: Os Microinversores Ganham Impulso

As unidades centrais mantiveram uma liderança de receita de 54,30% em 2025, mas os microinversores devem crescer a um CAGR de 7,96% à medida que a eletrônica em nível de módulo avança além do nicho de adoção precoce. A Enphase enviou mais de 6,5 milhões de microinversores domésticos em 2025, satisfazendo os critérios de localização dos EUA e sublinhando a escala comercial do segmento. O mercado de inversores fotovoltaicos solares recompensa as empresas que combinam design de ASIC, dados sem fio e engenharia térmica em um formato miniaturizado. As arquiteturas centrais agora enfrentam demanda estagnada na China devido ao corte de energia, mas permanecem ancoradas em projetos de serviços públicos em outros lugares, especialmente onde os controles em nível de planta e o capex competitivo continuam sendo prioridades.

A intensidade competitiva é pronunciada em microeletrônica; as barreiras surgem da sofisticação do firmware e das certificações de segurança, em vez do custo bruto de hardware. Consequentemente, os entrantes de baixo preço têm dificuldade em acompanhar os rápidos lançamentos de recursos, como modos de desligamento rápido e interface de bateria. Apesar do robusto crescimento de volume, os microinversores provavelmente não eclipsarão as plataformas de string antes da próxima década, mantendo o mercado de inversores fotovoltaicos solares diversificado por arquitetura.

Por Aplicação: A Demanda de Prosumidores Reduz a Diferença

As usinas de serviços públicos capturaram 62,25% das remessas de 2025, refletindo grandes pipelines de projetos bloqueados sob acordos de compra de energia de longo prazo. Mesmo assim, os sistemas residenciais devem se expandir 7,45% ao ano à medida que os serviços de rede e os marcos de faturamento líquido melhoram a economia doméstica. O programa Pradhan Mantri Surya Ghar da Índia tem como meta 30 GW de arranjos em telhados até março de 2027, enquanto a tendência de complemento de baterias na Austrália eleva as taxas de adesão. Os telhados comerciais aproveitam a onda do mandato de telhados da Índia, mas enfrentam termos de financiamento cautelosos em outras regiões que prolongam os prazos de retorno.

Os prosumidores valorizam cada vez mais a capacidade bidirecional e a resiliência em modo ilha, levando os fabricantes de inversores a integrar a lógica de controle de bateria. O consequente aumento do preço médio de venda compensa o crescimento mais lento das instalações macro, apoiando a progressão da receita agregada dentro do mercado de inversores fotovoltaicos solares. Os desenvolvedores de serviços públicos, por sua vez, concentram-se em plataformas de 1.500 V e 2.000 V, combinando-as com funcionalidades semelhantes a STATCOM para atender à conformidade mais rigorosa com os códigos de rede.

Por Fase: A Escala Residencial Impulsiona a Adoção Monofásica

As máquinas trifásicas representaram 71,20% da receita de 2025, ancoradas em telhados comerciais e instalações de serviços públicos. As unidades monofásicas, no entanto, seguem um CAGR de 7,05% à medida que os volumes domésticos aumentam na Europa, Índia e Austrália. A aprovação governamental de kits solares para varandas de até 800 W na Alemanha ilustra como os projetos plug-and-play criam crescimento de capacidade de base. Olhando para o futuro, residências maiores nos EUA e complexos japoneses podem exigir soluções quase trifásicas, obscurecendo os limites históricos entre as duas categorias.

As reduções de custos em placas de controle digital e estágios de potência permitem que os produtos monofásicos incorporem algoritmos avançados de formação de rede. Essa capacidade reduz a oscilação de tensão, aumentando a aceitação entre os operadores de redes de distribuição. Os fabricantes que padronizam plataformas modulares em ambas as variantes de fase devem capturar sinergias entre segmentos, mantendo o custo dos materiais sob controle.

Por Tipo de Conexão: A Flexibilidade Híbrida Expande os Nichos Fora da Rede

As arquiteturas conectadas à rede mantiveram uma participação de 87,30% em 2025, habilitadas por marcos de medição líquida e alimentação na rede. As soluções fora da rede, com crescimento projetado de 8,32% ao ano, ganham tração na eletrificação da África Subsaariana e em campos de mineração remotos que exigem autonomia de redes fracas. A queda nos custos de íons de lítio e as combinações robustas de inversor-carregador simplificam a implantação, embora a manutenção e o capex inicial ainda dificultem a adoção generalizada.

Os sistemas híbridos que alternam perfeitamente entre os modos conectado à rede e isolado abrangem ambos os segmentos. Eles satisfazem as expectativas de energia de backup em regiões propensas a interrupções, como a Califórnia, enquanto capturam receita de resposta à demanda quando conectados à rede. Consequentemente, os roteiros de firmware de inversores priorizam a capacidade multimodo como uma linha de base, em vez de uma atualização opcional, reforçando a captura de valor dentro do mercado de inversores fotovoltaicos solares.

Análise Geográfica

A Ásia-Pacífico gerou 54,40% das remessas de 2025, sustentada pela cadeia de suprimentos verticalmente integrada da China e pelo impulso de telhados orientado por políticas da Índia. Embora o novo regime tarifário baseado no mercado da China possa desacelerar as instalações em novos empreendimentos, a resiliência de volume decorre de retrofits que incorporam armazenamento e strings de maior tensão. A capacidade de fabricação da Índia, prevista para atingir 110 GW até 2026, aperta os ciclos de aquisição doméstica e protege o mercado local de inversores fotovoltaicos solares da volatilidade das importações, embora as disparidades regionais na execução regulatória moderem os ganhos imediatos.

O Oriente Médio, registrando o CAGR mais rápido de 9,31% até 2031, alinha projetos de escala de gigawatt com planos de diversificação econômica. As duras condições do deserto impulsionam a demanda por projetos de alta temperatura de derating, abrindo nichos para fabricantes europeus especializados em soluções de cubículos selados. Os esforços de reforço da rede na Arábia Saudita e nos Emirados Árabes Unidos elevam as especificações de suporte a baixa tensão e gerenciamento de potência reativa, pressionando os fornecedores a certificar produtos em relação a benchmarks de serviços públicos mais rígidos. A América do Norte e a Europa operam em uma base de instalação madura onde os ciclos de substituição e retrofit dominam a demanda incremental. Os créditos de conteúdo doméstico da Lei de Redução da Inflação dos EUA aceleram a produção localizada, com instalações no Texas, Carolina do Sul e Arizona visando uma produção anual bem acima de 30 GW até 2026. A penetração de energias renováveis na Europa superando 50% em mercados como Alemanha e Espanha eleva o valor dos recursos de formação de rede, permitindo que os fornecedores repassem preços médios de venda mais altos mesmo quando os volumes de novos empreendimentos se estabilizam.

Cenário Competitivo

A concentração do mercado é moderadamente consolidada: os dez maiores fornecedores comandavam uma participação global de receita majoritária em 2024. As empresas chinesas capitalizam as vantagens de custo de materiais e a integração vertical de ponta a ponta para dominar segmentos de alto volume e sensíveis ao preço. Por outro lado, as marcas europeias e americanas se diferenciam pela sofisticação do firmware e pela conformidade com as estipulações de conteúdo doméstico. A SolarEdge, por exemplo, produziu sua 250.000ª unidade em sua instalação em Austin em junho de 2025, sublinhando o impulso de expansão localizada.

A rivalidade tecnológica centra-se em loops de controle de formação de rede, interface bidirecional e capacidade de atualização remota com segurança cibernética. A integração pela SMA de MOSFETs SiC de 2 kV demonstra um salto em direção a soluções de ultra-alta tensão, enquanto a linha de 2.000 V da GE Vernova visa economias no balanço do sistema para grandes desenvolvedores. O pedigree de microeletrônica da Enphase oferece vantagens competitivas em firmware, ASICs e protocolos de comunicação proprietários, complicando as estratégias de seguidores rápidos de entrantes de baixo custo.

A atividade de fusões e aquisições continua à medida que os especialistas em inversores buscam amplitude de portfólio. A aquisição da Chilicon Power pela Generac em 2024 forneceu um caminho imediato para hardware de microinversor e monitoramento. A decisão da Hoymiles de abrir uma planta mexicana no mesmo ano ilustra a cobertura estratégica contra as incertezas comerciais dos Estados Unidos. Os potenciais novos entrantes enfrentam um duplo obstáculo de altas despesas de certificação e uma cadeia de valor global na qual os fornecedores estabelecidos já ocupam a maior parte das listas de pré-qualificação de serviços públicos, reforçando as altas barreiras de entrada do mercado de inversores fotovoltaicos solares.

Líderes do Setor de Inversores Fotovoltaicos Solares

Huawei Technologies Co., Ltd.

Sungrow Power Supply Co., Ltd.

SMA Solar Technology AG

SolarEdge Technologies Inc.

Enphase Energy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SolarEdge atingiu 250.000 inversores produzidos em sua planta em Austin, criando mais de 1.000 empregos e fortalecendo a resiliência do fornecimento nos Estados Unidos.

- Maio de 2025: A Enphase enviou 6,5 milhões de microinversores IQ fabricados nos EUA e 50 MWh de baterias de fábricas domésticas, cobrindo 80% do total de suas remessas de 2025.

- Abril de 2025: A ROHM anunciou o uso pela SMA Solar de MOSFETs SiC de 2 kV na plataforma Sunny Central FLEX, aumentando a eficiência de arranjos de grande escala.

- Setembro de 2024: A GE Vernova apresentou um inversor de serviços públicos de 2.000 V; o sistema piloto na América do Norte aumentou a produção da planta em 30%.

Escopo do Relatório do Mercado Global de Inversores Fotovoltaicos Solares

Um inversor fotovoltaico solar é um inversor de energia que converte a eletricidade em saída de corrente contínua (CC) de um painel solar fotovoltaico (FV) em corrente alternada (CA) na frequência da rede elétrica. Isso pode ser usado para redes elétricas residenciais e comerciais ou por uma rede elétrica local fora da rede, como microrredes.

O mercado de inversores fotovoltaicos solares é segmentado por tipo de inversor, aplicação e geografia. Por tipo de inversor, o mercado é segmentado em inversores centrais, inversores de string e microinversores. Por aplicação, o mercado é segmentado em residencial, comercial e industrial e escala utilitária. O relatório também abrange o tamanho do mercado e as previsões para inversores fotovoltaicos solares nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (valor em USD bilhões).

| Inversores Centrais |

| Inversores de String |

| Microinversores |

| Inversores Híbridos/Prontos para Bateria |

| Monofásico |

| Trifásico |

| Conectado à Rede |

| Fora da Rede |

| Residencial |

| Comercial e Industrial |

| Escala Utilitária |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Inversor | Inversores Centrais | |

| Inversores de String | ||

| Microinversores | ||

| Inversores Híbridos/Prontos para Bateria | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Tipo de Conexão | Conectado à Rede | |

| Fora da Rede | ||

| Por Aplicação | Residencial | |

| Comercial e Industrial | ||

| Escala Utilitária | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de inversores fotovoltaicos solares em 2026?

O mercado de inversores fotovoltaicos solares está avaliado em USD 15,24 bilhões em 2026.

Com que rapidez o mercado crescerá nos próximos cinco anos?

Está projetado para se expandir a um CAGR de 6,79%, atingindo USD 21,16 bilhões até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico detém 54,40% das remessas devido à escala de fabricação da China e aos mandatos de telhados da Índia.

Qual topologia de inversor está ganhando participação mais rapidamente?

Os microinversores exibem o crescimento mais rápido a um CAGR de 7,96%, impulsionados pela adoção residencial e de geração distribuída.

Quão concentrado é o setor?

Os dez maiores fornecedores respondem por 60% da receita de 2024, indicando alta concentração com barreiras de entrada significativas.

Qual é a principal tendência tecnológica que molda o design de produtos?

As capacidades de formação de rede e bidirecionais que suportam armazenamento de energia e serviços auxiliares dominam os roteiros atuais de pesquisa e desenvolvimento.

Página atualizada pela última vez em: