Tamanho e Participação do Mercado Europeu de Inversor Solar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

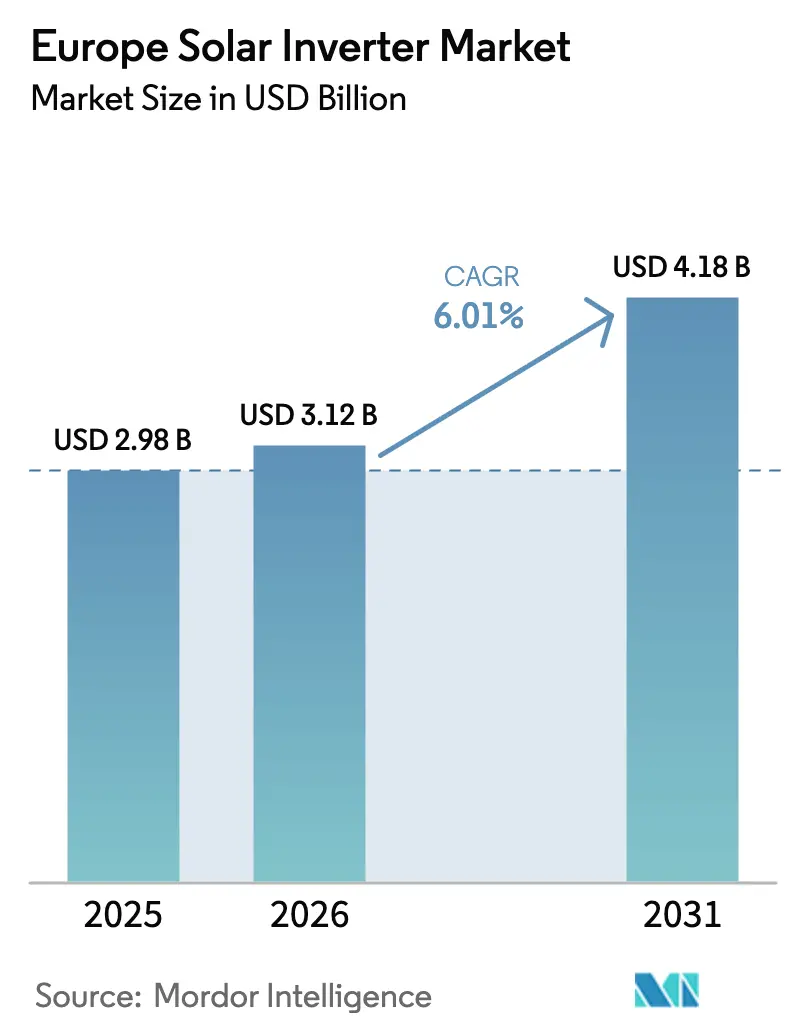

| Tamanho do mercado no ano base (2025) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.01% CAGR |

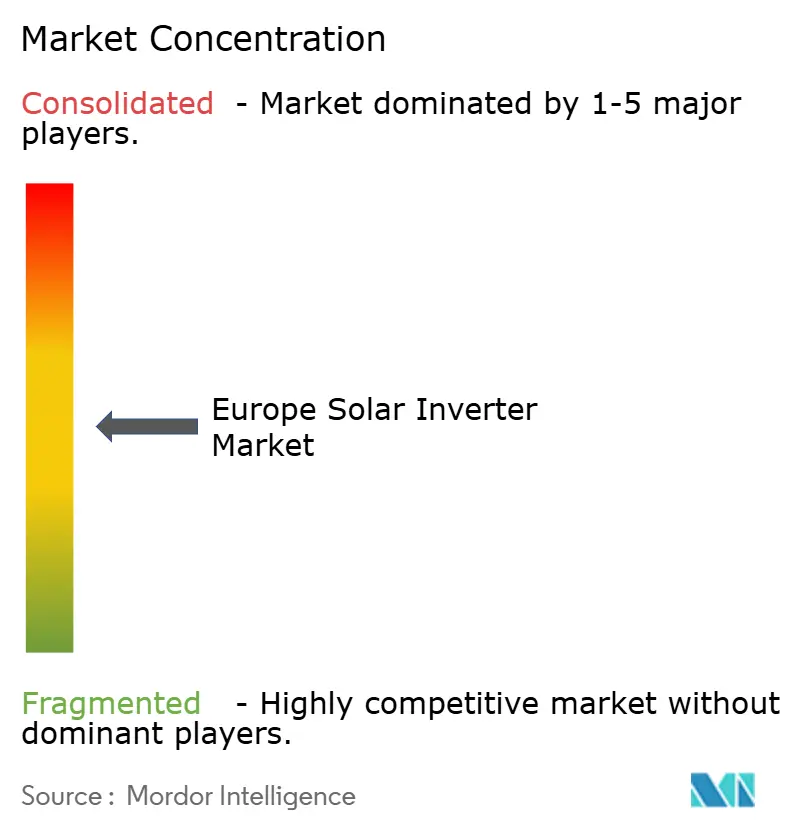

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Inversor Solar por Mordor Intelligence

Espera-se que o tamanho do Mercado Europeu de Inversor Solar aumente de USD 2,98 bilhões em 2025 para USD 3,12 bilhões em 2026 e atinja USD 4,18 bilhões até 2031, crescendo a um CAGR de 6,01% no período 2026-2031.

O aumento reflete a aceleração da expansão fotovoltaica no âmbito do REPowerEU, o contínuo boom de instalações em telhados impulsionado pelos elevados preços de eletricidade no varejo e uma mudança regulatória em direção à funcionalidade de formação de rede, que está a remodelar o design de produtos e as estratégias dos fornecedores. Os inversores centrais mantiveram a dominância devido aos pipelines de escala de utilidade de Espanha e Portugal, enquanto os microinversores ganharam impulso em telhados do norte propensos a sombreamento. As restrições no fornecimento de semicondutores moderaram a erosão de preços, mas não prejudicaram a procura, à medida que os fornecedores reconfiguraram o firmware para cumprir os mandatos de formação de rede da ENTSO-E para 2026. A intensidade competitiva manteve-se moderada; as cinco principais empresas captaram aproximadamente 55-60% da receita, deixando espaço para concorrentes chineses orientados para o custo e especialistas de nicho orientados para software.

Principais Conclusões do Relatório

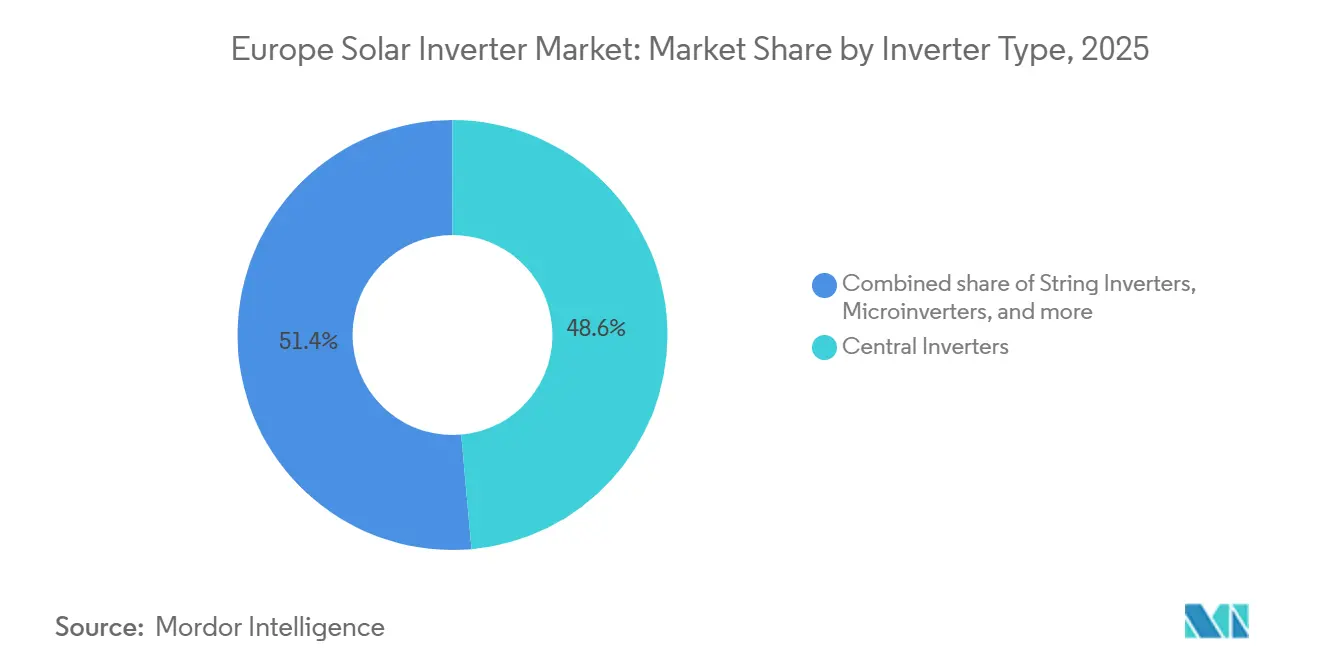

- Por tipo de inversor, os inversores centrais lideraram com uma participação de receita de 48,6% em 2025; os microinversores deverão expandir-se a um CAGR de 7,3% até 2031.

- Por fase, os produtos trifásicos representaram 73,4% da procura em 2025; as unidades monofásicas crescerão a um CAGR de 6,4%, espelhando o boom de instalações em telhados.

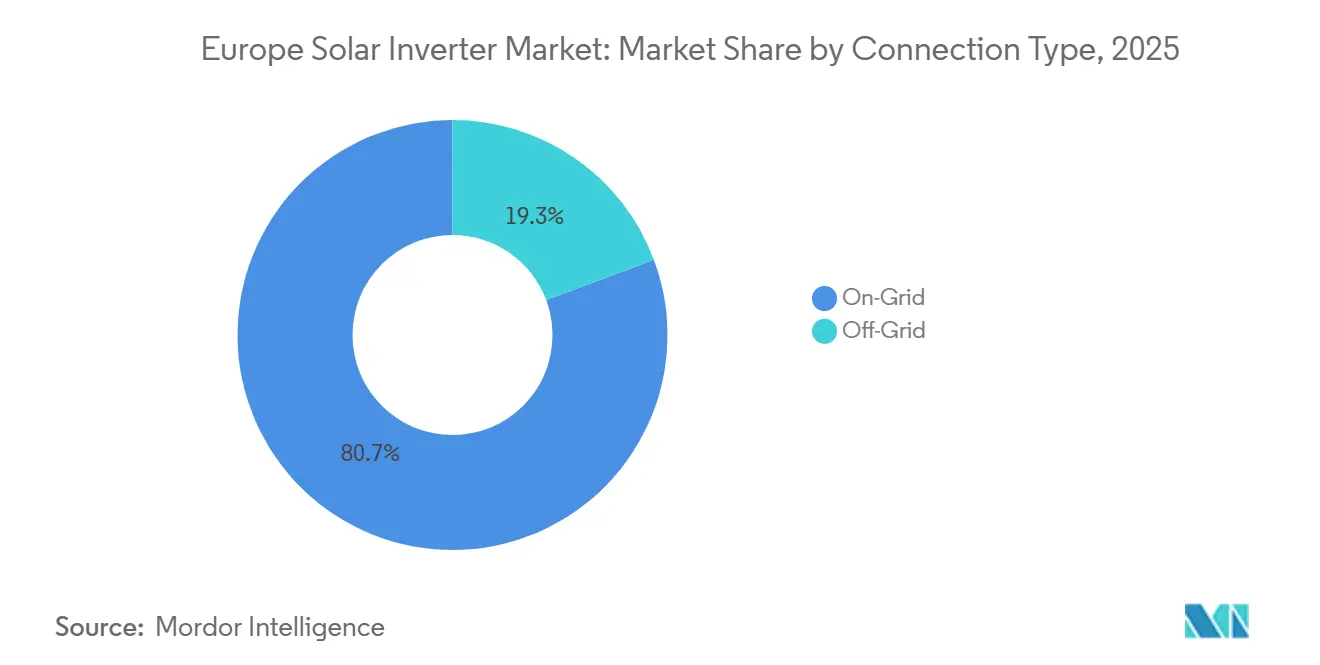

- Por tipo de conexão, os designs conectados à rede detinham uma participação de 80,7% em 2025, enquanto os inversores fora da rede deverão crescer a um CAGR de 7,7% à medida que as microrredes isoladas ganham tração.

- Por aplicação, os sistemas de escala de utilidade comandaram 59,1% da participação do mercado europeu de inversores solares em 2025, enquanto as instalações residenciais deverão crescer a um CAGR de 6,8% durante o período de previsão.

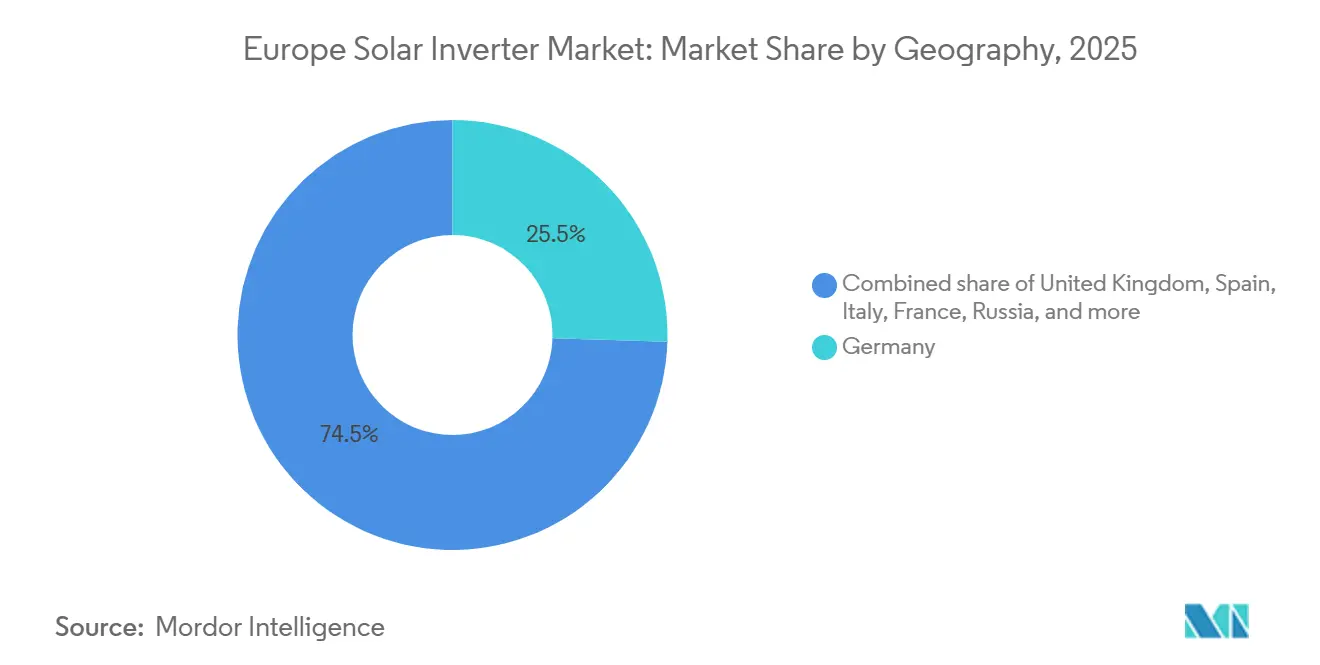

- Por geografia, a Alemanha captou 25,5% da receita em 2025; a Itália está posicionada para o CAGR mais rápido de 11,1% graças à simplificação do licenciamento e às adições recordes de 2024.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Inversor Solar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Metas de implantação do Pacote Fit-for-55 e REPowerEU da UE | 1.80% | Em toda a UE, liderado pela Alemanha, Espanha, Itália e França | Médio prazo (2-4 anos) |

| Boom de autoconsumo em telhados em meio a elevados preços de eletricidade no varejo | 1.50% | Alemanha, Países Baixos, Bélgica, Dinamarca | Curto prazo (≤ 2 anos) |

| Queda do custo por watt (USD/W) de inversores de string e híbridos | 1.20% | Sul e Leste da Europa | Médio prazo (2-4 anos) |

| Aceleração do pipeline de Acordos de Compra de Energia de escala de utilidade na Espanha, Portugal e Grécia | 1.00% | Península Ibérica, Grécia | Médio prazo (2-4 anos) |

| Códigos obrigatórios de "inversor inteligente" com formação de rede (atualização NC RfG 2026) | 0.60% | Alemanha, Países Baixos, França, Itália | Longo prazo (≥ 4 anos) |

| Relocalização da fabricação europeia de inversores apoiada pelo IPCEI | 0.40% | Alemanha, França, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Implantação do Pacote Fit-for-55 e REPowerEU da UE

A legislação vinculativa de 42,5% de energia renovável e a Estratégia Solar da UE elevam as instalações anuais médias para 60-70 GW, mais do que o dobro do ritmo de 2019-2023.[1]Comissão Europeia, "Energia Solar," energy.ec.europa.eu A aceleração das aprovações de instalações em telhados ao abrigo do Regulamento do Conselho 2022/2577 reduziu o licenciamento para três meses, direcionando a procura para inversores de string e microinversores. A Alemanha adicionou 14,6 GW e a Itália 5,3 GW em 2024, sublinhando a tração precoce das políticas.[2]Clean Energy Wire, "Consumo de Energia e Mix Elétrico da Alemanha em Gráficos," cleanenergywire.org O pipeline ibérico ilustra a concentração geográfica onde a elevada irradiância e os Acordos de Compra de Energia se intersectam. Coletivamente, estes fatores sustentam o CAGR de 6,01% projetado para o mercado europeu de inversores solares.

Boom de Autoconsumo em Telhados em Meio a Elevados Preços de Eletricidade no Varejo

As tarifas domésticas da UE tiveram uma média de EUR 0,28 por kWh em 2025, cerca de 40% acima dos níveis anteriores a 2021, sustentando um período de retorno inferior a 7 anos para solar com armazenamento.[3]Eurostat, "Estatísticas de Preços de Eletricidade," ec.europa.eu O preço de varejo de EUR 0,32 por kWh na Alemanha impulsionou uma onda de instalações em telhados que dependia de inversores híbridos capazes de arbitragem de bateria. Os Países Baixos aceleraram a adoção de baterias ao eliminar gradualmente a medição líquida em 2025.[4]Governo Holandês, "Política de Energia Solar e Medição Líquida," government.nl Os microinversores beneficiaram da mitigação de sombreamento em telhados urbanos densos, enquanto funcionalidades de software como a resposta a tarifas dinâmicas tornaram-se diferenciadores-chave. A tendência ascendente residencial explica por que o mercado europeu de inversores solares está a inclinar-se para produtos premium com software avançado.

Queda do Custo por Watt (USD/W) de Inversores de String e Híbridos

Os preços médios de venda de unidades de string de 10-50 kW caíram de USD 0,12 para USD 0,10 por watt entre 2023 e 2025, à medida que a expansão de escala chinesa melhorou os rendimentos de carboneto de silício. Os modelos híbridos registaram quedas ainda mais acentuadas, reduzindo a diferença de custo em relação aos dispositivos de string básicos e aumentando as taxas de adesão para baterias residenciais. A erosão de preços expandiu o acesso no Sul e Leste da Europa, onde as taxas internas de retorno dos projetos são apertadas. Os incumbentes ocidentais contrariaram a pressão sobre as margens enfatizando serviços de rede e garantias prolongadas. Notavelmente, as variantes com formação de rede ainda apresentam um prémio de 8-12%, refletindo eletrónica de potência de maior especificação.

Aceleração do Pipeline de Acordos de Compra de Energia de Escala de Utilidade na Espanha, Portugal e Grécia

O pipeline de 62 GW de Espanha e os sucessivos leilões de Portugal criam uma carteira de encomendas robusta até 2031. Os inversores centrais beneficiam do baixo custo do balanço do sistema à escala, mas os promotores especificam cada vez mais unidades de string de 100-250 kW para otimizar matrizes de seguidores bifaciais. O Plano Nacional de Energia e Clima da Grécia eleva a ambição solar para 7,7 GW até 2030. As estruturas de Acordos de Compra de Energia com exposição parcial ao mercado recompensam controlos avançados de inversores que melhoram as taxas de captura, favorecendo fornecedores com firmware de serviços auxiliares comprovado. O mercado europeu de inversores solares recompensa, portanto, tanto as arquiteturas centrais de baixo custo como as soluções de string premium que desbloqueiam receitas de serviços de rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Estrangulamentos no fornecimento de semicondutores para IGBTs e MOSFETs de SiC | -0.9% | Em toda a UE, com efeitos agudos na Alemanha, França e Itália (mercados de alto volume) | Curto prazo (≤ 2 anos) |

| Atrasos na conexão à rede e riscos de curtailment na Alemanha, Países Baixos e Itália | -0.7% | Alemanha, Países Baixos, Itália (redes de alta penetração) | Médio prazo (2-4 anos) |

| Escrutínio de cibersegurança sobre inversores importados (diretrizes da ENISA) | -0.4% | Em toda a UE, afetando particularmente fabricantes e importadores não pertencentes à UE | Médio prazo (2-4 anos) |

| Extinção dos incentivos de medição líquida em mercados-chave | -0.5% | Países Baixos, Bélgica, Áustria, com potencial extensão à Dinamarca e Suécia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos no Fornecimento de Semicondutores para IGBTs e MOSFETs de SiC

Os prazos de entrega para dispositivos SiC de 1200 V tiveram uma média de 26-32 semanas em 2025, o dobro das normas pré-pandemia, à medida que a procura de veículos elétricos competia por bolachas de silício. A SMA reportou atrasos de envio totalizando 1,5 GW nos seus registos de 2024. A substituição por IGBTs de especificação inferior reduz a eficiência e aumenta as perdas térmicas, comprimindo as margens dos projetos. Novas fábricas da Infineon e da Wolfspeed aliviarão a escassez após 2027, mas a fricção de curto prazo persiste, reduzindo o crescimento esperado no mercado europeu de inversores solares.

Atrasos na Conexão à Rede e Riscos de Curtailment na Alemanha, Países Baixos e Itália

A fila de conexão da Alemanha ultrapassou 40 GW em 2025, com esperas médias de 18-24 meses, enquanto o curtailment atingiu 8,2 TWh em 2024. Estrangulamentos semelhantes afetam os Países Baixos e a Itália, onde as atualizações de transmissão ficam aquém do crescimento da geração. Uma taxa de curtailment de 10% pode reduzir a taxa interna de retorno do projeto em 150 pontos base, desincentivando a aquisição a curto prazo. Os promotores respondem co-localizando baterias, o que favorece os inversores híbridos, mas a incerteza de conexão modera a expansão global do mercado europeu de inversores solares nas regiões congestionadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Inversor: Dominância Central Encontra o Impulso dos Microinversores

As unidades centrais controlaram 48,6% da receita de 2025, aproveitando os pipelines de utilidade de Espanha e Portugal, onde blocos únicos de 1-5 MW minimizam as despesas do balanço do sistema. Os designs de string, com aproximadamente 35% de participação, ganharam em telhados comerciais e campos solares com terreno complexo que necessitam de maior granularidade de rastreamento do ponto de máxima potência. As variantes híbridas aumentaram a sua fatia em meio à crescente procura de armazenamento por prosumidores. Os microinversores detinham pouco menos de 10%, mas superarão todos os outros a um CAGR de 7,3% até 2031, à medida que os telhados na Alemanha e nos Países Baixos favorecem a otimização ao nível do módulo.

A regulamentação amplifica a diferenciação. Os mandatos de formação de rede acima de 1 MW ameaçam os designs centrais legados que carecem de capacidade de sincronismo virtual, direcionando os promotores para produtos de string conformes ou arquiteturas centrais de próxima geração. Os microinversores permanecem isentos devido ao pequeno tamanho da unidade, mas beneficiam de códigos de segurança reforçados que exigem desligamento rápido e deteção de falhas de arco. Consequentemente, o mercado europeu de inversores solares recompensa os fornecedores capazes de equilibrar unidades centrais competitivas em custo e linhas micro ou híbridas premium com firmware avançado.

Por Fase: Supremacia Trifásica com Ascensão Monofásica

Os equipamentos trifásicos representaram 73,4% da receita em 2025, omnipresentes em telhados comerciais e industriais e em parques de utilidade onde o fluxo de carga equilibrado é obrigatório. Os strings trifásicos modulares de 20-100 kW permitem que as fábricas escalem a geração sem sobredimensionamento. Os dispositivos monofásicos, associados a sistemas abaixo de 10 kW, estão preparados para um CAGR de 6,4% em linha com o crescimento residencial. O total de 5,3 GW de instalações em telhados em 2024 na Itália sublinha o impulso monofásico.

A conformidade impulsiona os roteiros de produtos: os códigos nacionais como o VDE-AR-N 4105 exigem atualizações de firmware que os fornecedores menores por vezes atrasam. Os inversores híbridos monofásicos com portas de bateria e proteção contra falhas de energia reforçam a fidelização dos fornecedores ao nível doméstico, acrescentando estabilidade ao mercado europeu de inversores solares.

Por Tipo de Conexão: Núcleo Conectado à Rede, Nicho Fora da Rede Alarga-se

Os produtos conectados à rede cobriram 80,7% das vendas de 2025, refletindo as redes europeias maduras e os modelos de Acordos de Compra de Energia orientados para a exportação. No entanto, as soluções fora da rede crescerão a um CAGR de 7,7% até 2031, catalisadas pelas comunidades insulares em Itália e na Grécia que substituem a geração a diesel. A Victron e a SMA lideram com inversores-carregadores que gerem picos de carga e sincronização com geradores.

As unidades híbridas esbatam as fronteiras, permitindo que os lares conectados à rede operem em modo isolado durante falhas e maximizem o autoconsumo quando a medição líquida desaparece. A distinção entre conectado à rede e fora da rede suaviza-se, portanto, mas ambos os modos expandem a procura global nas previsões de tamanho do mercado europeu de inversores solares.

Por Aplicação: Escala de Utilidade Lidera, Residencial Avança Rapidamente

Os sistemas de escala de utilidade detinham 59,1% da procura de 2025, apoiados pelos Acordos de Compra de Energia ibéricos e pelo calendário de licitações da Grécia. Estas instalações favorecem blocos trifásicos de alta capacidade pelo seu menor custo nivelado de energia. A procura residencial, no entanto, deverá expandir-se a um CAGR de 6,8% à medida que as tarifas de varejo se mantêm elevadas e o licenciamento acelera ao abrigo do Regulamento do Conselho 2022/2577. Os inversores híbridos monofásicos dominam este segmento, aumentando as taxas de adesão para baterias e carregadores de veículos elétricos.

Os telhados comerciais e industriais, com aproximadamente 25-30% de participação, crescem mais lentamente porque as tarifas empresariais mais baixas prolongam os períodos de retorno. No entanto, a gestão de encargos de procura e os objetivos de ESG mantêm esta fatia relevante, especialmente onde as tarifas dinâmicas recompensam o corte de picos. No geral, o mix de aplicações muda gradual mas significativamente, mantendo o mercado europeu de inversores solares diversificado entre diferentes fontes de valor.

Análise Geográfica

A Alemanha reteve uma participação de 25,5% em 2025 com base nas adições de 14,6 GW e nos 95 GW instalados acumulados, mas enfrenta 40 GW em filas de conexão e curtailment crescente. Os rigorosos códigos VDE e o escrutínio de cibersegurança favorecem os campeões nacionais com suporte de engenharia aprofundado. Prevê-se que a Itália registe um CAGR de 11,1%, o mais rápido do bloco, ajudada pelo limite de licenciamento de seis meses do Decreto Semplificazioni e por um leilão FER-X de 3,5 GW em 2024. Os projetos em telhados, agrivoltaicos e híbridos diversificam a procura para além das instalações de escala de utilidade, inclinando as aquisições para designs de string e híbridos flexíveis.

Espanha e Portugal juntas representaram cerca de 18-20% em 2025, impulsionadas pelo pipeline espanhol de 62 GW e pelos sucessivos leilões de Portugal. Os locais de alta irradiância combinados com Acordos de Compra de Energia com forte componente de mercado mantêm a disciplina de custos em primeiro plano, abrindo portas para inversores centrais chineses de valor acessível. França, Reino Unido e Países Baixos representaram 15-17%; a PPE francesa visa 40 GW até 2028, o Reino Unido tem como meta 50 GW até 2030, enquanto a extinção da medição líquida holandesa acelerou as vendas de produtos prontos para bateria. A Escandinávia e a Europa de Leste combinadas forneceram a participação restante, propícias para fornecedores capazes de adaptar produtos a climas frios e códigos emergentes. A fragmentação geográfica global exige estratégias de entrada no mercado localizadas em todo o mercado europeu de inversores solares.

Panorama Competitivo

Os cinco principais fornecedores, SMA Solar, Huawei, Sungrow, SolarEdge e FIMER, controlaram cerca de 55-60% em 2025, refletindo uma concentração moderada. A SMA manteve a liderança através de unidades centrais com formação de rede e fortes serviços de operação e manutenção. A Huawei e a Sungrow ascenderam com preços agressivos, fabrico interno de dispositivos e plataformas de monitorização habilitadas por inteligência artificial. A SolarEdge dominou os telhados através de arquiteturas otimizadas em corrente contínua, embora a sua reestruturação de 2024 tenha sugerido pressão sobre as margens. A FIMER reentrou na disputa após a sua recapitalização de 2025.

A integração vertical e a diferenciação por software emergiram como estratégias-chave. A Huawei e a Sungrow investiram em fábricas de SiC para garantir chips, enquanto a SMA e a Fronius adquiriram empresas de software para adicionar otimização de tarifas e orquestração de carregamento de veículos elétricos. Os nichos fora da rede viram a Victron e a Schneider Electric ganhar torres de telecomunicações e microrredes insulares graças à sua especialização em inversores-carregadores.

Os disruptores emergentes incluem a Enphase, cujo microinversor IQ8 obteve a certificação IEC 62109 para operação com formação de rede, e a GoodWe, que abriu um centro de serviços em Roterdão para reduzir os prazos de garantia. O mercado bifurca-se assim num segmento de baixo custo e num segmento premium de serviços de rede, uma divisão que provavelmente se alargará à medida que os códigos da ENTSO-E se tornam mais rigorosos. O mercado europeu de inversores solares recompensa, portanto, a evolução contínua do firmware e a profundidade do serviço local tanto quanto o custo do hardware.

Líderes do Setor Europeu de Inversor Solar

FIMER SpA

SMA Solar Technology AG

Huawei Technologies

Sungrow Power Supply

SolarEdge Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Schneider Electric adquiriu 25% da Energy Team para reforçar a sua plataforma EcoStruxure com resposta a tarifas dinâmicas.

- Novembro de 2025: A ENTSO-E emitiu as diretrizes de Fase II para formação de rede, vinculativas para projetos acima de 1 MW a partir de 2026.

- Maio de 2025: A Huawei lançou o FusionSolar 5.0 com previsão de rendimento por inteligência artificial para Espanha, Itália e Alemanha.

- Janeiro de 2025: A McLaren Applied e a Greybull Capital concluíram a aquisição da FIMER, injetando EUR 50 milhões para reiniciar a produção italiana.

Âmbito do Relatório do Mercado Europeu de Inversor Solar

Um inversor fotovoltaico solar é um inversor de potência que converte a eletricidade em corrente contínua (CC) proveniente de um painel solar fotovoltaico em corrente alternada (CA) à frequência da rede. Esta pode ser injetada nas redes elétricas comerciais ou utilizada por uma rede elétrica local fora da rede, como microrredes ou nanorredes. O sistema de inversores é fundamental para os componentes do balanço do sistema numa instalação fotovoltaica, permitindo a utilização de equipamentos comuns alimentados por corrente alternada. Os inversores de energia solar possuem funções especiais adaptadas para uso com matrizes fotovoltaicas, incluindo o rastreamento do ponto de máxima potência e a proteção anti-ilhamento.

O mercado europeu de inversores solares é segmentado por tipo de inversor, fase, tipo de conexão, aplicação e geografia. Por tipo de inversor, o mercado é segmentado em inversores centrais, inversores de string e microinversores. Por fase, o mercado é segmentado em monofásico e trifásico. Por tipo de conexão, o mercado é dividido em conectado à rede e fora da rede. Por aplicação, o mercado é segmentado em residencial, comercial e industrial e escala de utilidade. O relatório também abrange o tamanho do mercado e as previsões para o mercado europeu de inversores solares nos principais países da região. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos acima mencionados.

| Inversores Centrais |

| Inversores de String |

| Microinversores |

| Inversores Híbridos/Prontos para Bateria |

| Monofásico |

| Trifásico |

| Conectado à Rede |

| Fora da Rede |

| Residencial |

| Comercial e Industrial |

| Escala de Utilidade |

| Alemanha |

| Reino Unido |

| Espanha |

| Itália |

| França |

| Países Nórdicos |

| Países Baixos |

| Rússia |

| Restante da Europa |

| Por Tipo de Inversor | Inversores Centrais |

| Inversores de String | |

| Microinversores | |

| Inversores Híbridos/Prontos para Bateria | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Conexão | Conectado à Rede |

| Fora da Rede | |

| Por Aplicação | Residencial |

| Comercial e Industrial | |

| Escala de Utilidade | |

| Geografia | Alemanha |

| Reino Unido | |

| Espanha | |

| Itália | |

| França | |

| Países Nórdicos | |

| Países Baixos | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado europeu de inversores solares até 2031?

Prevê-se que o mercado atinja USD 4,18 bilhões até 2031 a um CAGR de 6,01%.

Qual o tipo de inversor com crescimento mais rápido na Europa?

Espera-se que os microinversores cresçam a um CAGR de 7,3% até 2031, liderados pelas instalações em telhados em mercados de eletricidade com preços elevados.

Por que as capacidades de formação de rede estão a tornar-se obrigatórias?

A atualização do código da ENTSO-E para 2026 exige que os grandes projetos forneçam inércia sintética e suporte de tensão para estabilizar a frequência à medida que os geradores a combustíveis fósseis são desativados.

Qual o país com maior potencial de crescimento até 2031?

A Itália apresenta as perspetivas mais rápidas, com um CAGR de 11,1% impulsionado pela simplificação do licenciamento e pelos agressivos leilões FER-X.

Como é que a escassez de semicondutores está a influenciar os preços dos inversores?

O fornecimento limitado de IGBTs e MOSFETs de SiC prolonga os prazos de entrega e sustenta um prémio de custo de 8-12% para os modelos com formação de rede, compensando parcialmente as quedas de preços mais amplas.

Qual o papel dos inversores híbridos na adoção residencial?

As unidades híbridas permitem a integração de baterias e o autoconsumo durante a eliminação gradual da medição líquida, tornando-as a escolha padrão na Alemanha e nos Países Baixos.

Página atualizada pela última vez em: