Tamanho e Participação do Mercado de Painéis Solares Flutuantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 26.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painéis Solares Flutuantes por Mordor Intelligence

O tamanho do Mercado de Painéis Solares Flutuantes é estimado em USD 1,06 bilhão em 2025 e deve alcançar USD 3,39 bilhões até 2030, a uma CAGR de 26,20% durante o período de previsão (2025-2030).

O crescimento robusto decorre das pressões de escassez de terra, das crescentes obrigações de descarbonização das concessionárias e do comprovado bônus de rendimento energético criado pelos efeitos de resfriamento proporcionados pela água. A região Ásia-Pacífico, que já detém a maior participação do mercado global de painéis solares flutuantes, está acelerando a implantação por meio de híbridos reservatório-hidrelétrica que aumentam a penetração de energia renovável sem exigir uso adicional de terra. As plataformas estacionárias continuam sendo o design preferido devido à sua menor complexidade; no entanto, as soluções de rastreamento de grau marinho estão reduzindo a diferença de custo-benefício. O impulso de escalonamento é reforçado pelos benefícios duplos de maior produção solar e economia de água, que atraem regiões com estresse hídrico em todo o mundo.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas estacionários lideraram com uma participação de 81,5% do mercado de painéis solares flutuantes em 2024; as soluções de rastreamento de grau marinho estão projetadas para avançar a uma CAGR de 29,3% até 2030.

- Por tecnologia, os módulos policristalinos representaram 61,9% do tamanho do mercado de painéis solares flutuantes em 2024, enquanto os módulos monocristalinos crescem mais rapidamente a uma CAGR de 30,7% até 2030.

- Por capacidade, o segmento de 5 a 50 MW representou 48,2% do tamanho do mercado de painéis solares flutuantes em 2024; projetos acima de 50 MW estão projetados para crescer a uma CAGR de 32,1% até 2030.

- Por ambiente de instalação, reservatórios e lagos representaram 65,7% da participação do mercado de painéis solares flutuantes em 2024; projetos offshore e próximos à costa devem expandir a uma CAGR de 35,5% até 2030.

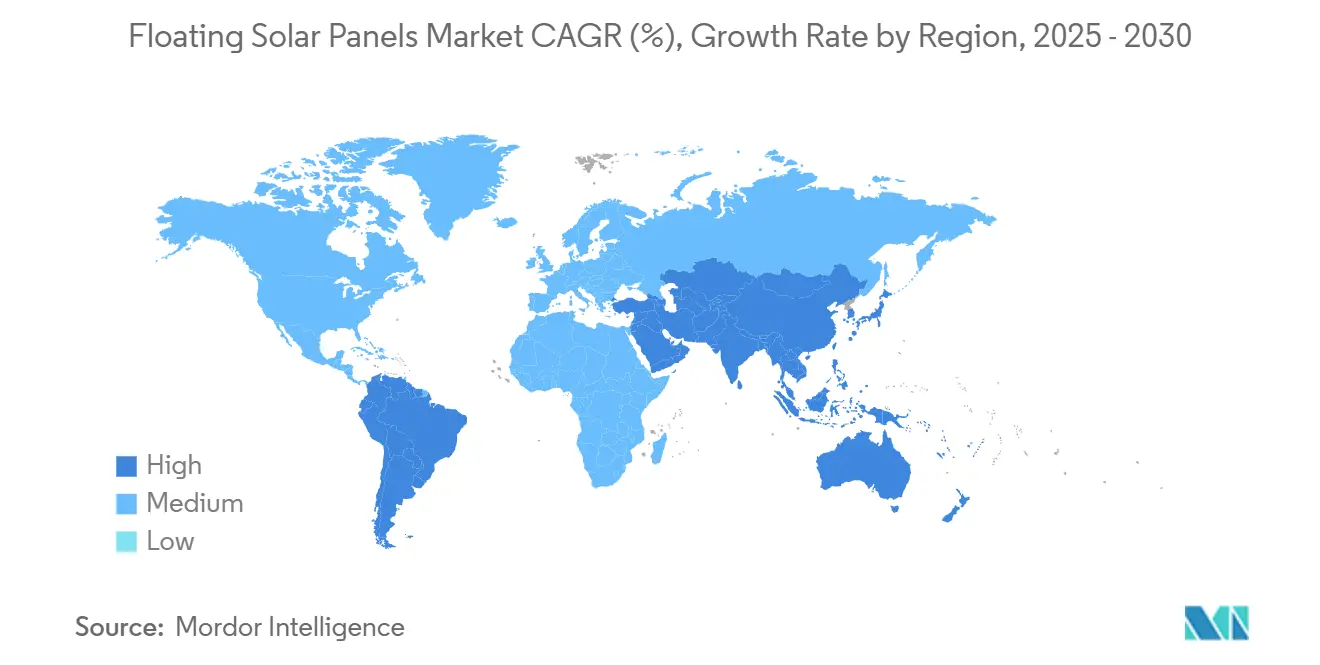

- Por geografia, a região Ásia-Pacífico assegurou 53,4% da participação do mercado de painéis solares flutuantes em 2024 e está projetada para avançar a uma CAGR de 28,6% até 2030.

Tendências e Perspectivas do Mercado Global de Painéis Solares Flutuantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de terra e uso de superfícies aquáticas subutilizadas | +7.30% | Núcleo da APAC, expansão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Ganhos de eficiência por resfriamento e redução de evaporação | +5.80% | Global, particularmente regiões com estresse hídrico | Médio prazo (2 a 4 anos) |

| Obrigações de descarbonização das concessionárias | +4.70% | Europa, América do Norte, mercados desenvolvidos da APAC | Curto prazo (≤ 2 anos) |

| Potencial de hibridização reservatório-hidrelétrica | +3.90% | Regiões globais de energia hidrelétrica, Brasil, China, Índia | Longo prazo (≥ 4 anos) |

| Sinergia de irrigação canal-solar | +3.10% | Regiões áridas, Califórnia, Oriente Médio, Austrália | Médio prazo (2 a 4 anos) |

| Incentivos à implantação em zonas com estresse hídrico | +2.10% | Califórnia, Austrália, Oriente Médio, Norte da África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de terra e uso de superfícies aquáticas subutilizadas

As economias densamente populosas estão ficando sem terrenos baratos, de modo que as concessionárias estão cada vez mais posicionando nova capacidade em corpos d'água para manter os cronogramas de expansão de energias renováveis. Pesquisas mostram que cobrir apenas 1% dos reservatórios globais poderia liberar 404 GW de potencial de geração, aproximadamente o dobro do total de adições solares alcançado mundialmente em 2024. Singapura, Japão e províncias chinesas urbanizadas já esgotaram as parcelas de terra viáveis, e os reguladores na Alemanha removeram um limite de 15% de área de superfície para acelerar as licenças flutuantes em grande escala. Como os layouts baseados em água evitam conflitos de uso do solo, as aprovações de projetos avançam mais rapidamente, criando um canal estratégico para atingir metas nacionais de energia limpa sem sacrificar áreas agrícolas ou zonas de conservação.

Ganhos de eficiência por resfriamento e redução de evaporação

O contato contínuo com a água mantém as temperaturas dos painéis de 10 a 15 °C mais baixas do que as de montagens terrestres comparáveis, aumentando o rendimento energético anual em 0,6 a 4,4% e compensando os maiores custos de instalação.(1)H. Tarigan, "Melhoria do Rendimento Energético em PV Flutuante," ScienceDirect, sciencedirect.comA mesma plataforma sombreia os reservatórios e reduz a evaporação superficial em quase 70%, um benefício tangível em regiões onde cada metro cúbico de água armazenada tem valor econômico. Os operadores citam exemplos em que um flutuador de 300 kWp economiza cerca de 12.700 m³ de água por ano enquanto fornece energia limpa, fortalecendo modelos financeiros que contabilizam tanto os elétrons quanto a água conservada como fluxos de receita. Essa vantagem de duplo recurso diferencia o mercado de painéis solares flutuantes do PV tradicional e ajuda a justificar o capex premium em climas áridos.

Obrigações de descarbonização das concessionárias

Para alcançar portfólios neutros em carbono até 2030-2040, as concessionárias europeias e norte-americanas estão favorecendo arranjos baseados em água que contornam prolongados debates de aquisição de terra. O decreto espanhol de 2024 permite que os desenvolvedores ocupem de 5 a 15% de determinados reservatórios públicos por 25 anos sob um processo de licenciamento acelerado.(2)"Espanha Aprova Nova Regra de PV Flutuante," Taiyang News, taiyangnews.info Prazos de licenciamento mais curtos e a capacidade de co-localizar com ativos hidrelétricos existentes aceleram os pipelines de projetos, evidenciados pelo flutuador de mar aberto de 320 MW da CHN Energy, que passou do conceito à conexão à rede em dois anos. Tarifas estáveis de longo prazo ancoradas à política de descarbonização reduzem o risco de receita e canalizam capital institucional para implantações em grande escala no mercado de painéis solares flutuantes.

Potencial de hibridização reservatório-hidrelétrica

Os complexos híbridos fotovoltaico flutuante-hidrelétrica criam um mecanismo de armazenamento virtual: a energia solar é fornecida durante o dia enquanto a energia hidrelétrica desloca sua produção para as noites, nivelando assim a curva de carga líquida sem a necessidade de novas baterias. Modelagens indicam que 25% de cobertura dos reservatórios existentes poderia liberar 4.400 GW de capacidade renovável incremental e evitar 142,5 TWh de perdas hídricas anuais ao reduzir a evaporação. O projeto Lajeado, no Brasil, acopla 97.200 otimizadores de energia com balsas de alta albedo para expandir a produção da usina enquanto prolonga a vida útil do reservatório.(3)"Híbrido Hidro-Solar Lajeado," Tigo Energy, tigoenergy.comEsquemas semelhantes na China, Índia e Sudeste Asiático posicionam os flutuadores como uma ferramenta de extensão da vida útil dos ativos para barragens legadas, fortalecendo a proposta de valor do mercado de painéis solares flutuantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| CAPEX mais elevado em comparação com PV em solo | -3.90% | Global, particularmente mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Capacidade limitada de subscrição de seguros | -3.10% | Global, aguda em mercados emergentes | Médio prazo (2 a 4 anos) |

| Complexidade de ancoragem e operações e manutenção | -2.10% | Ambientes marinhos, regiões com condições climáticas severas | Longo prazo (≥ 4 anos) |

| Obstáculos ecológicos/de licenciamento | -1.60% | Europa, América do Norte, regiões ambientalmente sensíveis | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

CAPEX mais elevado em comparação com PV em solo

As instalações flutuantes exigem prêmios de capex de 50 a 100% em relação aos arranjos terrestres devido a sistemas de pontões flutuantes, cabos de grau marinho e ancoragem específica para cada local. As implantações em canais podem dobrar esse custo devido a estruturas elevadas e fundações em estacas, conforme observado na E360. Os efeitos progressivos de escala estão reduzindo os preços dos componentes, mas muitos investidores ainda modelam taxas de retorno mínimas mais elevadas. Onde os preços da terra ou os benefícios de conservação de água são substanciais, o diferencial se estreita o suficiente para justificar o investimento, direcionando o setor de painéis solares flutuantes primeiro para geografias com estresse hídrico e alto valor imobiliário.

Capacidade limitada de subscrição de seguros

As perdas seguradas globais em energia solar ultrapassaram USD 50 bilhões em 2024, levando as seguradoras a restringir os termos de cobertura. Os projetos flutuantes enfrentam riscos marinhos inexplorados — como cargas de ondas, bioincrustação e corrosão — de modo que os modelos atuariais permanecem subdesenvolvidos. Os desenvolvedores frequentemente se autosseguram ou negociam prêmios elevados que corroem as TIRs dos projetos. Os patrocinadores em mercados emergentes enfrentam um obstáculo adicional porque as seguradoras domésticas raramente possuem expertise em engenharia costeira, o que amplifica a complexidade do financiamento e modera uma demanda que de outra forma seria forte no mercado de painéis solares flutuantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Estacionários Dominam Apesar da Inovação em Rastreamento

O mercado de painéis solares flutuantes para plataformas estacionárias atingiu USD 673,0 milhões em 2024, equivalente a 81,5% do total de instalações. Os pontões estacionários prosperam porque oferecem ancoragem simplificada, menores despesas de operações e manutenção e confiabilidade comprovada, que se alinham com as normas de financiamento em escala de concessionária. Os desenvolvedores que implantam arranjos de 5 a 50 MW em reservatórios tendem a preferir orientação fixa para mitigar o risco de falha mecânica em ambientes úmidos. Ainda assim, as soluções de rastreamento estão projetadas para registrar uma CAGR de 29,3% até 2030, à medida que fornecedores como a Soltec apresentam rolamentos de estilo naval capazes de tolerar oscilação contínua. Os primeiros adotantes na Indonésia e na China relatam ganhos de rendimento de até 15%, que compensam a complexidade adicional, sinalizando que os rastreadores flutuantes desempenharão um papel maior assim que as cadeias de suprimentos amadurecerem.

O equilíbrio competitivo pode se deslocar ainda mais quando os sistemas híbridos estacionário-rastreamento alcançarem a fabricação em volume. Essas plataformas ativam o movimento de eixo único apenas durante as janelas de alta irradiância, reduzindo o desgaste enquanto extraem quilowatts-hora marginais vitais para os mercados de tarifas comerciais. No projeto Saemangeum da Coreia do Sul, fileiras piloto demonstraram um aumento de produção de 8% com manutenção extra negligenciável, um sinal de que a engenharia em evolução eventualmente estreitará a diferença de custo-desempenho. À medida que os preços do hardware marinho diminuem, espera-se que a penetração do rastreamento capture uma fatia crescente do mercado de painéis solares flutuantes até 2030.

Por Tecnologia: Monocristalino Ganha Terreno Apesar da Liderança do Policristalino

Os módulos policristalinos representaram 61,9% das instalações de 2024 no crescimento do mercado de painéis solares flutuantes, favorecidos por seus preços mais baixos e eficiência aceitável em reservatórios espaçosos. Em muitos projetos da ASEAN, o custo do painel ainda supera a otimização do espaço, mantendo o policristalino na posição de liderança. No entanto, as unidades monocristalinas estão crescendo a uma CAGR de 30,7% porque a maior eficiência de conversão reduz a área total da balsa e, por extensão, as despesas com estruturas, cabeamento e ancoragem. Pilotos offshore no Mar do Norte holandês demonstram economias em todo o sistema, mesmo após o pagamento de um acréscimo no módulo, uma vez que os módulos premium reduzem a tonelagem de hardware auxiliar.

Os módulos monocristalinos bifaciais ampliam essa vantagem quando combinados com superfícies aquáticas reflexivas, que aumentam a irradiância no lado traseiro em 17,3%. Os desenvolvedores estão cada vez mais especificando designs bifaciais para lagoas costeiras, onde a agitação das ondas mantém a água clara e a refletividade alta. Os conceitos de filme fino de telureto de cádmio e tândem de perovskita permanecem experimentais no setor de painéis solares flutuantes, mas arranjos piloto na França sugerem que eles podem conquistar nichos de mercado em latitudes nórdicas de luz difusa assim que os problemas de durabilidade forem resolvidos.

Por Segmento de Capacidade: Projetos de Médio Porte Lideram Enquanto Megaprojetos Aceleram

Os operadores de concessionárias tendem a se concentrar em construções de 5 a 50 MW, que representaram 48,2% das adições de capacidade de 2024. Projetos nessa escala oferecem economias de escala, mas permanecem acessíveis para veículos de financiamento de ativo único típicos em mercados emergentes. Os prazos do processo de interconexão à rede e os gastos com balanço de planta também se alinham perfeitamente com as pegadas de reservatórios comuns na Europa e no Sudeste Asiático. No extremo maior, os empreendimentos acima de 50 MW estão se expandindo a uma CAGR de 32,1% porque os patrocinadores apoiados por private equity estão buscando eficiências de custo. A Hexa Renewables colocou um arranjo offshore de 192 MW em operação em novembro de 2024, validando a bancabilidade para megaflutuadores em condições de mar aberto.

Usinas menores abaixo de 5 MW continuam a pontilhar lagoas industriais e tanques de águas residuais, onde geram energia para compensar a demanda no local sob esquemas de autoconsumo por contrato de compra de energia. Na Califórnia, proprietários de cervejarias e data centers instalam microflutuadores para atingir metas de Escopo 2 enquanto economizam água de resfriamento. À medida que as diversas faixas de capacidade amadurecem, elas coletivamente reforçam a robustez da cadeia de suprimentos nos painéis solares flutuantes, desbloqueando bibliotecas de design modular adaptáveis às restrições específicas de cada local.

Por Ambiente de Instalação: Reservatórios Dominam Enquanto Offshore Expande Rapidamente

Reservatórios e lagos absorveram 65,7% das implantações de 2024, resultando em um mercado de painéis solares flutuantes de USD 542,0 milhões. Águas calmas simplificam o design de amarração, reduzem a frequência de inspeção e capitalizam os corredores de transmissão existentes em barragens de energia hidrelétrica. A co-localização minimiza os ciclos de licenciamento porque as concessionárias já gerenciam os direitos sobre a água e o acesso à margem. No Brasil, a Companhia Energética de São Paulo combina flutuadores com vertedouros de barragens para evitar a construção de subestações em campo aberto, reduzindo os custos indiretos e acelerando a realização de receitas.

Os projetos offshore e próximos à costa, embora menores hoje, estão avançando a uma CAGR de 35,5%. Os desenvolvedores visam a superfície marítima ilimitada e a irradiância superior, mas devem superar cargas de ondas mais elevadas. A SolarDuck demonstrou um pontão triangular que mantém uma inclinação de 45° durante uma ondulação de dois metros, diminuindo a deposição de spray salino e aumentando a disponibilidade no Mar do Norte. Enquanto isso, os flutuadores em canais ocupam um nicho especializado: o programa de USD 19 milhões do Departamento do Interior dos EUA financia fileiras piloto nos canais de irrigação do Vale Central, combinando produção de energia com redução da evapotranspiração. Cada ambiente adiciona diversidade ao setor de painéis solares flutuantes, distribuindo o risco tecnológico entre múltiplos casos de uso.

Análise Geográfica

A região Ásia-Pacífico contribuiu com 53,4% da receita global em 2024 e está projetada para crescer a uma CAGR de 28,6% de 2024 a 2030, reforçando sua liderança no mercado de painéis solares flutuantes. A CHN Energy da China conectou à rede um arranjo de mar aberto de 320 MW que agora ocupa o posto de maior unidade flutuante individual do mundo. O Parque Solar Flutuante Omkareshwar da Índia entrou em operação em janeiro de 2025, injetando 600 GWh por ano na rede de Madhya Pradesh enquanto conserva terras agrícolas valiosas. A usina Cirata de 145 MW da Indonésia exemplifica a escala ambiciosa do Sudeste Asiático à medida que o país busca uma meta de 23% de renováveis até 2025. A intensa competição por terra na região e as tarifas de incentivo favoráveis garantem que o mercado de painéis solares flutuantes continuará sendo uma principal ferramenta de descarbonização ali.

A Europa se destaca como o segundo maior cluster, energizado pela clareza regulatória. A decisão da Alemanha em julho de 2024 de eliminar o limite de 15% de superfície desbloqueou um pipeline de 1 GW em planejamento avançado. O decreto de reservatórios da Espanha acelerou as licitações de águas públicas, que agora atraem grandes consórcios de EPC. Flutuadores multiuso estão surgindo nos lagos de pedreiras da Itália e nos tanques de irrigação da França, demonstrando versatilidade geográfica e aumentando a resiliência do sistema contra a volatilidade dos preços de energia.

A América do Norte permanece uma arena emergente, mas detém enorme potencial latente assim que os prêmios de capex forem comprimidos. O piloto de canal de USD 15 milhões da Califórnia ilustra o compromisso do estado em combinar economia de água com fornecimento solar. A Comunidade Indiana do Rio Gila, no Arizona, instalou painéis ao longo de um ramal de irrigação de 900 metros, conservando 12 acres-pé por ano. O impulso político criado pelos créditos de energia limpa da Lei de Redução da Inflação poderia ampliar o caso de negócios em outros estados propensos à seca até meados da década.

Cenário Competitivo

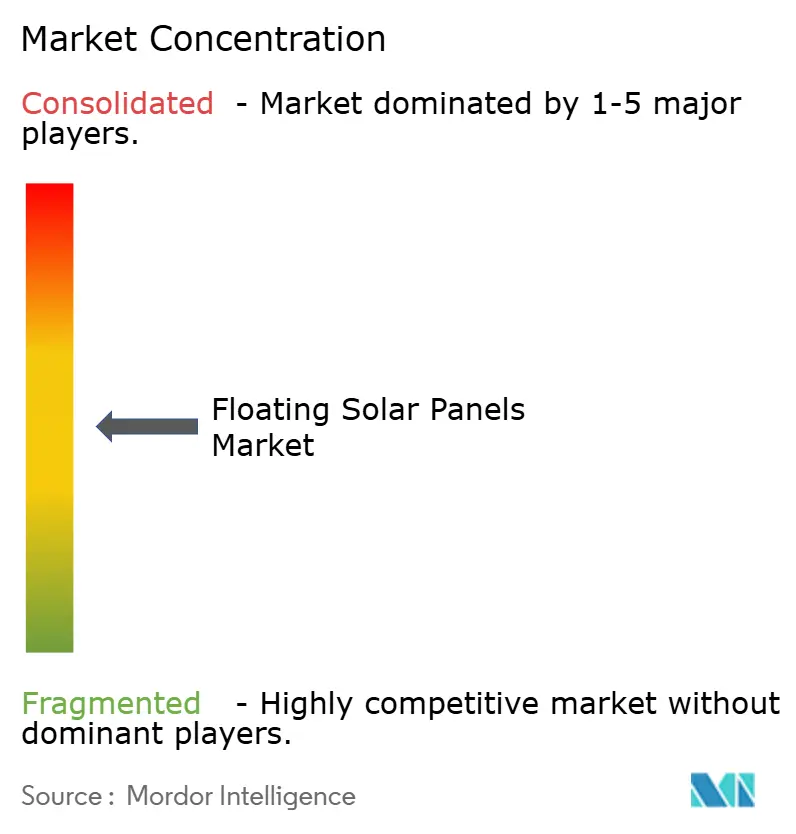

O mercado de painéis solares flutuantes apresenta fragmentação moderada, com os cinco principais fornecedores respondendo por aproximadamente 35% das instalações acumuladas. A pioneira Ciel & Terre aproveita mais de 2 GW de implantações globais e continua refinando sua plataforma Hydrelio para diversos regimes de ondas. A SolarDuck e a Ocean Sun desafiam os incumbentes por meio de designs específicos para offshore que convertem o conhecimento de engenharia naval em resiliência estrutural para PV. Os quadros triangulares da SolarDuck se interligam como pontões, reduzindo a intensidade de material enquanto mantêm um alto bordo livre, enquanto a Ocean Sun emprega uma membrana flexível que amortece a energia das ondas e reduz as cargas de amarração.

As alianças estratégicas definem as táticas de entrada no mercado. A Hexa Renewables e a LG CNS co-desenvolvem usinas costeiras coreanas, combinando capacidade financeira com expertise em EPC. Na Europa, a BayWa r.e. colabora com a Zimmermann PV-Stahlbau para co-otimizar o design de flutuadores e o software de rastreamento para as turfeiras holandesas. A criação de propriedade intelectual se concentra em polímeros resistentes à corrosão, limpeza automatizada de detritos e análises de inspeção habilitadas por drones. A combinação de pioneiros offshore e veteranos em reservatórios garante inovação contínua que progressivamente reduzirá o custo do ciclo de vida no mercado de painéis solares flutuantes.

A concorrência no mercado de painéis solares flutuantes não é exclusivamente tecnológica; a localização da cadeia de suprimentos também desempenha um papel vital. Os integradores japoneses importam filme de EVA e encapsulantes de acetato de etileno-vinila de grandes empresas químicas domésticas para garantir longas garantias e tranquilizar os credores conservadores. Os fabricantes de módulos chineses co-localizaram linhas de moldagem de pontões perto dos principais clusters de barragens para reduzir os custos logísticos. Essas manobras ajudam cada grupo a aprimorar a competitividade de preços e a abrir novos mercados sem comprometer as expectativas de confiabilidade.

Líderes do Setor de Painéis Solares Flutuantes

Ciel & Terre International

Sungrow Floating PV

Trina Solar Ltd

JA Solar Technology Co. Ltd

Ocean Sun AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Ministro da União Pralhad Joshi inaugurou o Parque Solar Flutuante Omkareshwar da Índia, destacando o projeto como uma vitrine das ambições de energia limpa da Índia e representando uma das maiores instalações solares flutuantes do país.

- Dezembro de 2024: A NKS Solar One anunciou um investimento de USD 100 milhões na primeira fase de um projeto solar flutuante de 250 MW nos Lagos Caliraya e Lumot nas Filipinas, com contratos sendo finalizados com a Xian Electric e a Energy China para engenharia e construção.

- Novembro de 2024: A Hexa Renewables comissionou a maior usina solar flutuante offshore do mundo, marcando um marco significativo na tecnologia solar flutuante offshore e demonstrando a viabilidade comercial das instalações marinhas.

- Novembro de 2024: A CHN Energy concluiu o maior projeto de PV solar flutuante de mar aberto do mundo na China, demonstrando avanço tecnológico em ambientes marinhos desafiadores e estabelecendo novos parâmetros de referência para a implantação de energia solar flutuante offshore.

Escopo do Relatório do Mercado Global de Painéis Solares Flutuantes

| Sistemas Estacionários |

| Sistemas de Rastreamento |

| Híbrido Estacionário-Rastreamento |

| Policristalino |

| Monocristalino |

| Filme Fino / Bifacial |

| Abaixo de 5 MW |

| 5 a 50 MW |

| Acima de 50 MW |

| Reservatórios/Lagos |

| Canais e Vias Navegáveis |

| Offshore/Próximo à Costa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sistemas Estacionários | |

| Sistemas de Rastreamento | ||

| Híbrido Estacionário-Rastreamento | ||

| Por Tecnologia | Policristalino | |

| Monocristalino | ||

| Filme Fino / Bifacial | ||

| Por Segmento de Capacidade | Abaixo de 5 MW | |

| 5 a 50 MW | ||

| Acima de 50 MW | ||

| Por Ambiente de Instalação | Reservatórios/Lagos | |

| Canais e Vias Navegáveis | ||

| Offshore/Próximo à Costa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de painéis solares flutuantes em 2025?

O tamanho do mercado de painéis solares flutuantes é de USD 1.057,96 milhões em 2025 e está previsto para superar USD 3,38 bilhões até 2030 a uma CAGR de 26,20%.

Qual região lidera a implantação atual?

A Ásia-Pacífico controla 53,4% das instalações globais graças à escassez de terra, às metas agressivas de energia limpa e ao forte apoio político.

Qual tipo de design domina as instalações atuais?

Os sistemas flutuantes estacionários representam 81,5% da capacidade em 2024 devido à ancoragem mais simples e às menores necessidades de manutenção.

Por que as concessionárias estão adotando energia solar flutuante em vez de montagens em solo?

Os arranjos baseados em água evitam os obstáculos de aquisição de terra, obtêm de 0,6 a 4,4% maior rendimento energético por resfriamento e reduzem a evaporação dos reservatórios em quase 70%.

Qual é a maior barreira técnica que limita o crescimento?

O alto capex inicial e a cobertura de seguros limitada elevam os obstáculos de financiamento, especialmente em mercados sensíveis a custos ou emergentes.

Com que rapidez os projetos flutuantes offshore estão escalando?

Os arranjos offshore e próximos à costa estão se expandindo a uma CAGR de 35,5% até 2030 à medida que as plataformas de grau marinho e os sistemas de ancoragem amadurecem.

Página atualizada pela última vez em: