Tamanho e Participação do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.96% CAGR |

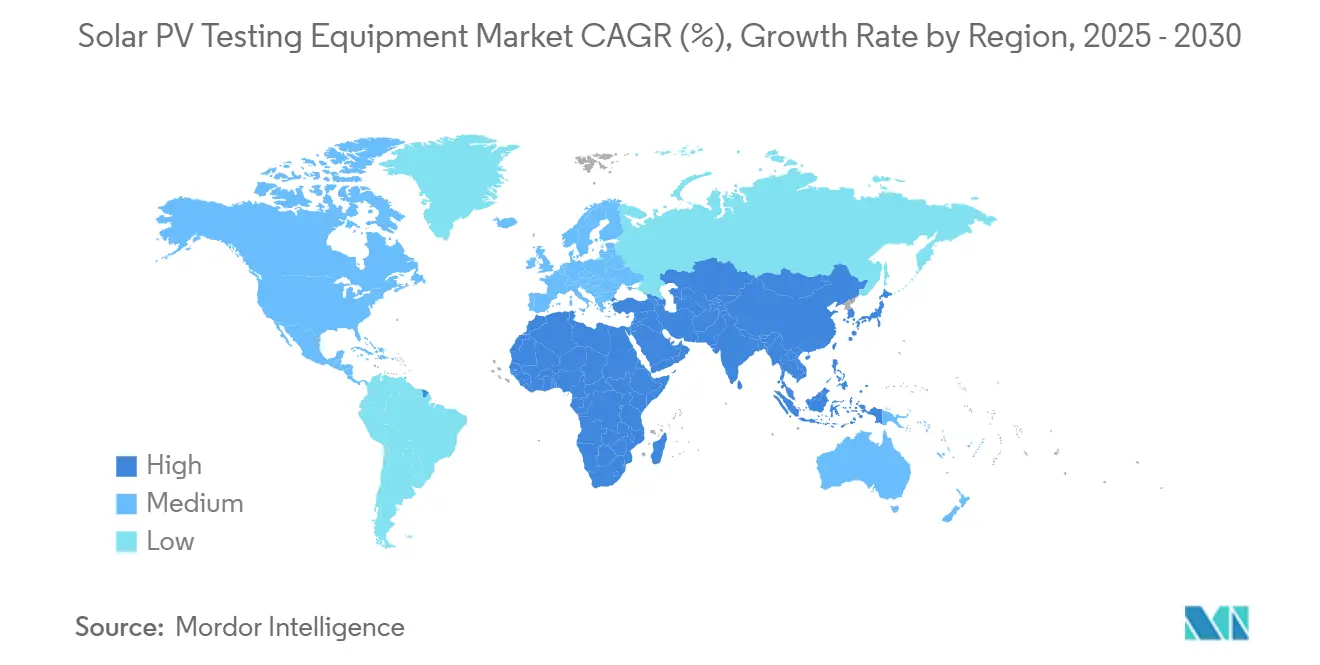

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

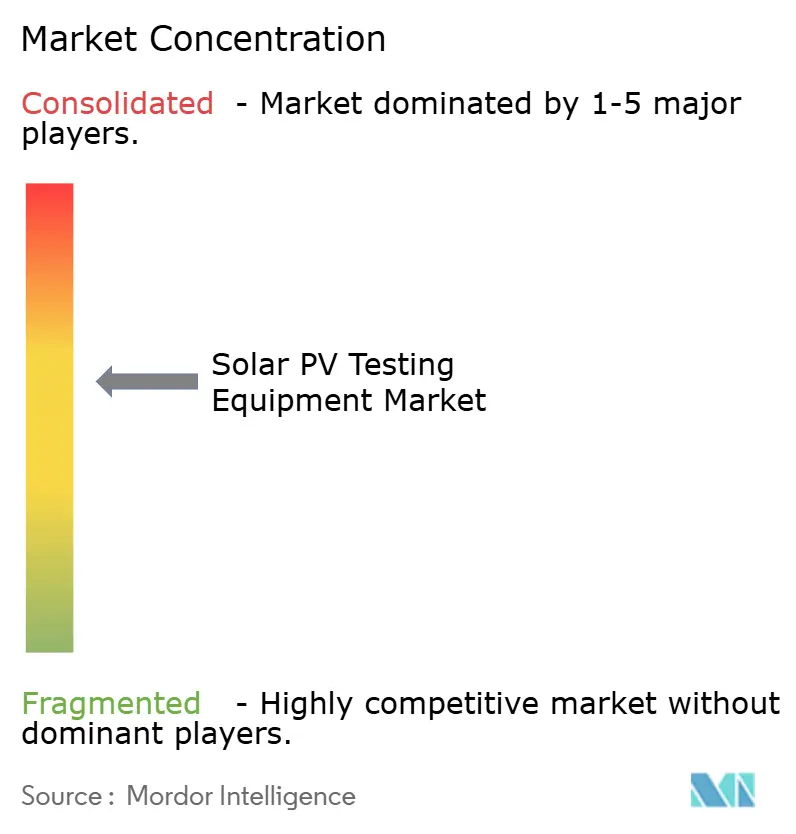

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica pela Mordor Intelligence

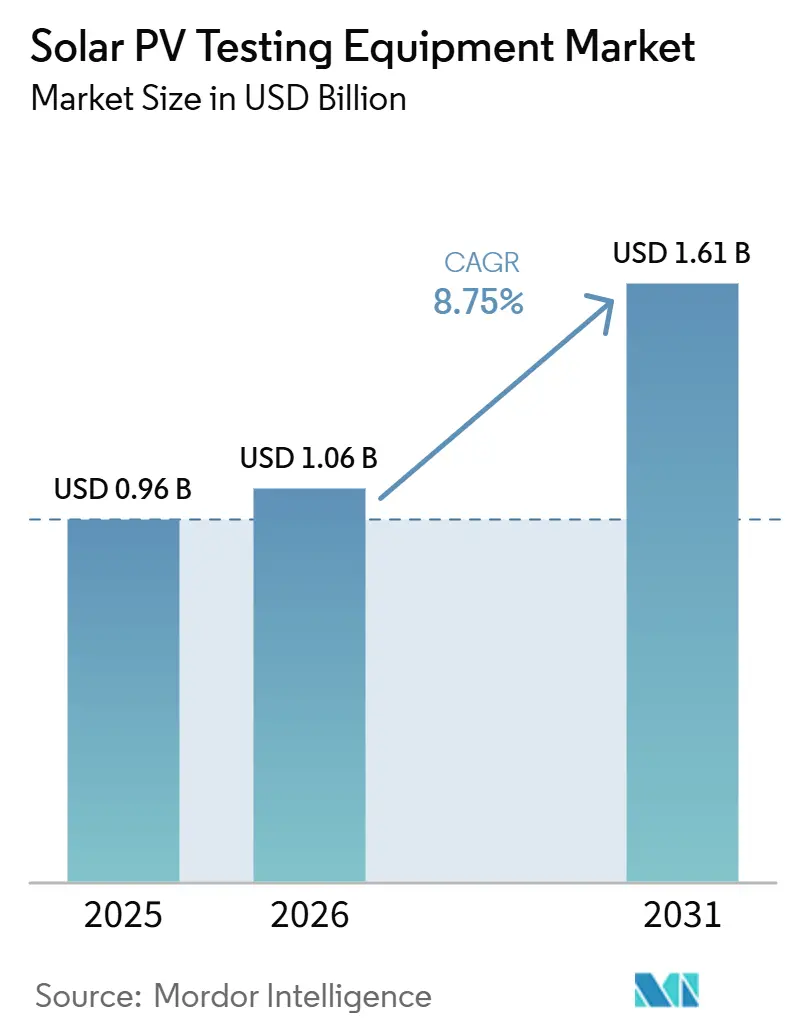

O tamanho do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica é estimado em USD 0,96 bilhão em 2025 e deve alcançar USD 1,48 bilhão até 2030, a uma CAGR de 8,96% durante o período de previsão (2025-2030).

O tamanho do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica deve crescer de USD 0,96 bilhão em 2025 para USD 1,06 bilhão em 2026 e está previsto para atingir USD 1,61 bilhão até 2031, a uma CAGR de 8,75% no período de 2026-2031. A demanda robusta decorre de instalações fotovoltaicas em níveis recordes, com 601 GW de nova capacidade entrando em operação em 2024, combinada com a exigência das seguradoras por validação de desempenho por terceiros sob a norma IEC 62446-1, o que transforma os testes de uma atividade "desejável" em uma atividade crítica para o financiamento.[1]SolarPower Europe, "Global Market Outlook 2025-2029," solarpowereurope.org As tensões de string estão subindo para 1.500 V e, em projetos-piloto, para 2.000 V, tornando os equipamentos de teste anteriores a 2020 tecnicamente obsoletos e impulsionando um ciclo de substituição que favorece os rastreadores de curva IV portáteis de alta tensão. Enquanto isso, a rápida transição europeia para módulos bifaciais e o mandato de conformidade com a rede "quatro capacidades" da China exigem capacidades de teste de dupla irradiância e resposta harmônica, acelerando os pedidos de sistemas integrados e automatizados. Nesse contexto, os analisadores conectados à nuvem que enviam resultados diretamente para plataformas de gestão de ativos estão conquistando nichos premium à medida que a escassez de mão de obra se intensifica na América do Norte e na Europa Ocidental.

Principais Conclusões do Relatório

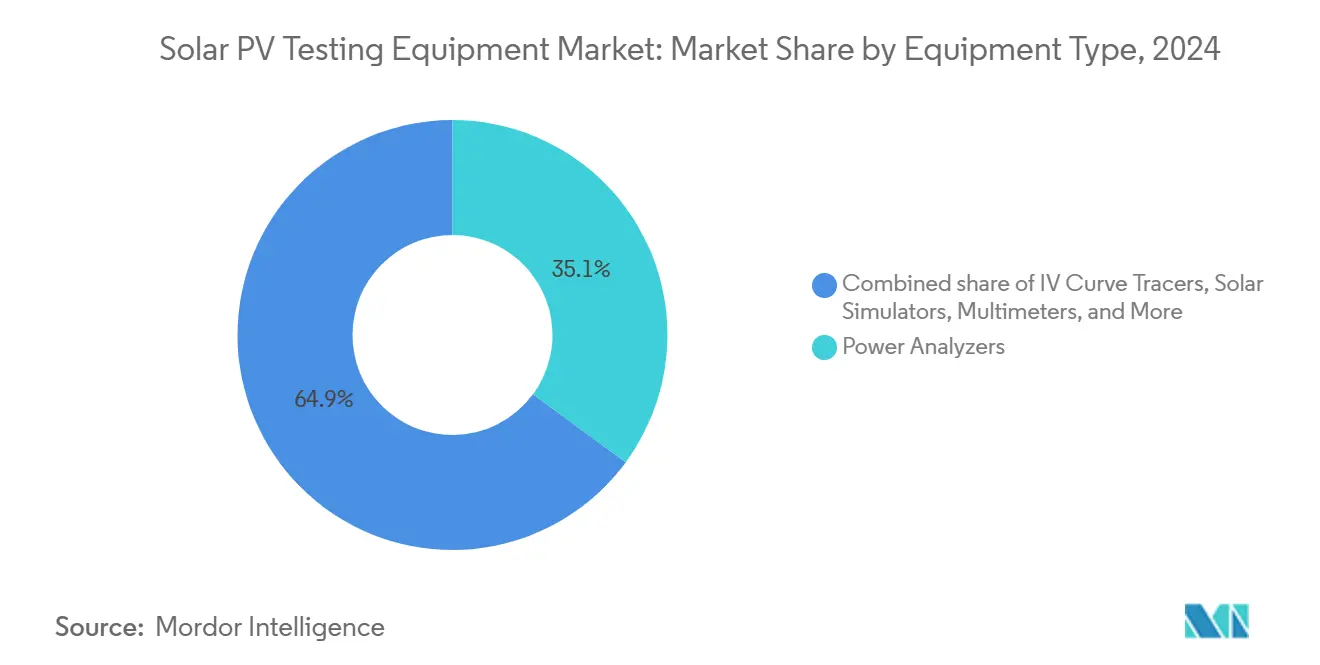

- Por tipo de equipamento, os analisadores de energia lideraram com 35,3% da participação do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica em 2025, enquanto os rastreadores de curva IV devem se expandir a uma CAGR de 9,4% até 2031.

- Por tecnologia, as ferramentas manuais retiveram 46,1% da participação do tamanho do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica em 2025, mas os sistemas automatizados registram a trajetória mais rápida, com CAGR de 10,2% até 2031.

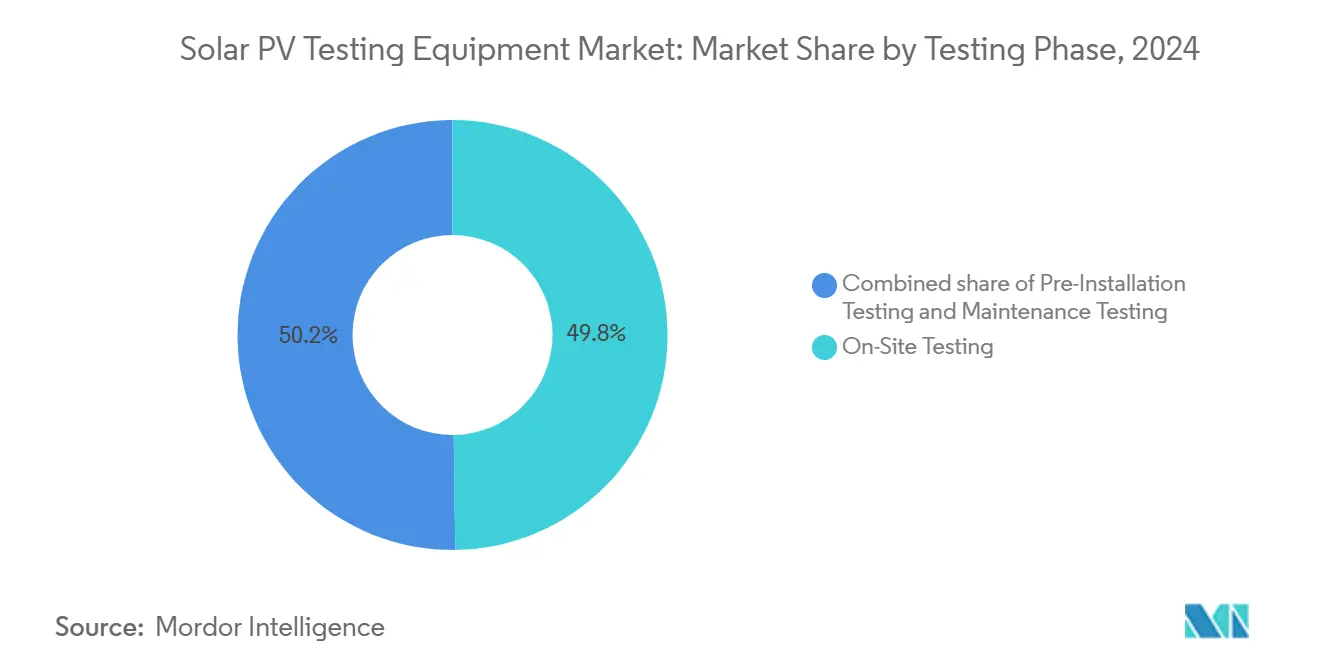

- Por fase de teste, o comissionamento em campo dominou com 49,4% da receita em 2025; os testes de manutenção devem crescer a uma CAGR de 9,7% à medida que as frotas pós-2015 envelhecem e entram no território de reivindicações de garantia.

- Por aplicação, os instaladores de sistemas solares responderam por 38,0% do tamanho do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica em 2025, e as fazendas solares e projetos de escala utilitária avançarão a uma CAGR de 9,6% no período de 2026-2031.

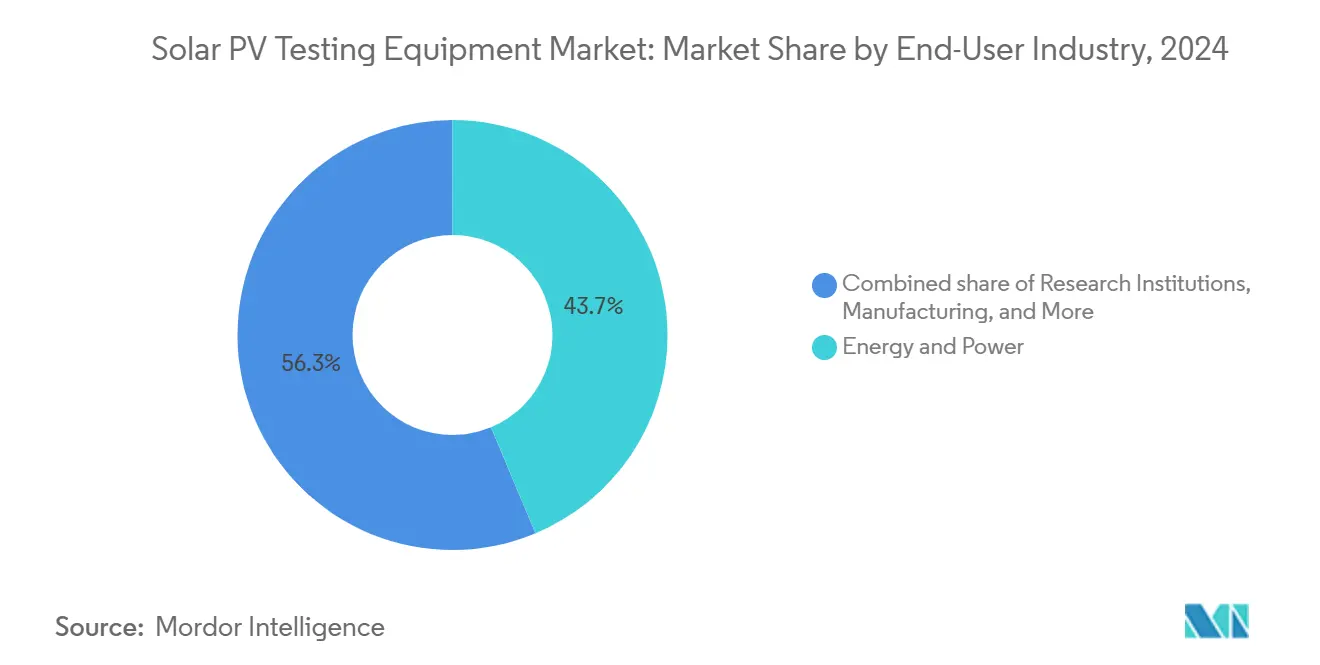

- Por setor de usuário final, energia e eletricidade responderam por 44,2% do tamanho do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica em 2025 e avançarão a uma CAGR de 9,3% no período de 2026-2031.

- Por região, a Europa comandou 32,5% da receita em 2025, enquanto a Ásia-Pacífico está posicionada para a expansão mais rápida, com uma CAGR de 10,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Teste para Energia Solar Fotovoltaica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos volumes globais de instalação de energia fotovoltaica | +2.1% | Global, com concentração na China, Índia e EUA | Médio prazo (2-4 anos) |

| Rápida queda de custos de hardware fotovoltaico e digitalização de operações e manutenção | +1.8% | Global, particularmente mercados emergentes | Longo prazo (≥ 4 anos) |

| Evolução dos padrões de conformidade de segurança (IEC 62446-1, NEC 2023) | +1.4% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para arquiteturas de string de 1.500 V que exigem testadores de alta tensão | +1.6% | Escala de serviço público global, liderada pelos EUA e Europa | Médio prazo (2-4 anos) |

| Políticas de aquisição de defeito zero orientadas por ESG por proprietários de ativos | +1.2% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Seguradores exigindo dados de desempenho de linha de base | +0.9% | América do Norte e UE, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes Globais de Instalação de Energia Fotovoltaica

As adições solares mundiais atingiram 601 GW em 2024, elevando as instalações acumuladas acima de 2,26 TW e gerando um considerável acúmulo de sistemas aguardando testes de conexão à rede.[2]Agência Internacional de Energia, "Renováveis 2025," iea.org A Ásia-Pacífico contribuiu com aproximadamente 71% desses megawatts, com a China sozinha comissionando 357 GW, o que por sua vez alonga as filas de testes em fábrica e em campo. Como o comissionamento ocorre após a conclusão mecânica, as receitas do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica geralmente ficam seis a doze meses atrás das adições de capacidade, suavizando a volatilidade da receita. O acentuado crescimento dos módulos bifaciais, agora mais de três quartos das remessas, exige sensores de irradiância traseira indisponíveis em testadores de plano único, empurrando os EPCs em direção a atualizações de frota. Como resultado, os distribuidores relatam que os pedidos em atraso para rastreadores de curva IV de 1.500 V agora se estendem por oito semanas, o dobro do prazo de entrega de 2023, sublinhando a escassez de demanda.

Rápida Queda de Custos de Hardware Fotovoltaico e Digitalização de Operações e Manutenção

Os preços dos módulos na Europa tiveram média de EUR 0,20 por watt no quarto trimestre de 2024, comprimindo o capex de hardware e elevando o comissionamento para 3-5% do custo total instalado. Os desenvolvedores, portanto, tratam os testes como um seguro de rendimento: pontos quentes não detectados podem reduzir as taxas de desempenho anuais em 200-300 pontos base, empurrando as TIRs abaixo dos covenants de dívida. Os analisadores prontos para a nuvem que preenchem automaticamente os portais de gestão de ativos atraem prêmios de preço de 20-30%, mas permanecem atrativos acima da escala de portfólio de 500 MW, onde a entrada manual de dados se torna proibitivamente cara. Os custos mais baixos de hardware, portanto, paradoxalmente aumentam os gastos por watt em testadores de alta precisão, um vento favorável para fornecedores premium. Essa transformação digital simultaneamente desbloqueia modelos de receita por assinatura, amortecendo os fornecedores contra a demanda cíclica de hardware.

Evolving Safety-Compliance Standards (IEC 62446-1, NEC 2023)

As revisões da IEC 62446-1 expandiram a documentação obrigatória para sistemas acima de 500 kW, obrigando a medição de resistência de isolamento e verificação de polaridade no nível de string.[3] Comissão Eletrotécnica Internacional, "IEC 62446-1:2024," iec.ch Nos Estados Unidos, o NEC 2023 agora exige desligamento rápido em nível de módulo em 30 segundos, validado por analisadores de energia de sub-segundo.[4]Associação Nacional de Proteção contra Incêndio, "NFPA 70 (NEC 2023)," nfpa.org A iniciativa ECODESIGN PV TESTING da Europa também elabora protocolos para testes de degradação bifacial, antecipando benchmarks mais rigorosos até 2027. Os contratantes que dependem de equipamentos anteriores a 2020 correm o risco de reprovação em inspeções e exposição a danos liquidados, acelerando uma onda de substituição. Organismos de certificação como a TUV Rheinland, que opera cinco laboratórios solares globais, estão posicionados para aplicar essas normas, moldando implicitamente as especificações de compra.

Shift to 1,500 V String Architectures Needing High-Voltage Testers

A migração de arrays de 1.000 V para 1.500 V reduz os gastos com o balanço do sistema em até 25%, mas torna os testadores legados obsoletos. Os novos rastreadores de curva IV, como a série PVA-1500 da Fluke, operam sem redução térmica em tensões elevadas. O viés de alta tensão acelera a corrosão eletroquímica, portanto, testadores de estresse de longa duração são essenciais para estudos de confiabilidade. Os operadores investem em sondas isoladas, equipamentos de proteção individual contra arco elétrico e certificação de técnicos, elevando o gasto total endereçável para equipamentos e serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para equipamentos de teste avançados | -1.2% | Mercados emergentes, instaladores menores globalmente | Médio prazo (2-4 anos) |

| Escassez de técnicos certificados em teste de energia fotovoltaica em mercados emergentes | -0.8% | África, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Autodiagnóstico integrado de inversores inteligentes reduzindo a demanda por testadores externos | -0.7% | Global, particularmente instalações em escala de serviço público | Longo prazo (≥ 4 anos) |

| Preocupações com cibersegurança em equipamentos de teste conectados à nuvem | -0.6% | Global, concentrado em infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Equipamentos de Teste Avançados

Rastreadores de curva de alta tensão e câmeras de eletroluminescência custam entre USD 50.000 e USD 200.000, desencorajando pequenos contratantes de adquiri-los diretamente. Quarenta e quatro por cento dos empregadores solares dos EUA citam despesas com equipamentos e treinamento como obstáculos à contratação.[2]Fluke Corporation, "Pesquisa sobre Força de Trabalho Solar 2024," fluke.com As rápidas mudanças tecnológicas a cada 5-7 anos agravam a incerteza de retorno do investimento. Os modelos de arrendamento compensam parcialmente os encargos de fluxo de caixa, elevam o custo ao longo da vida útil e permanecem escassos em mercados de fronteira com instalações de crédito fracas. Consequentemente, emerge um ecossistema de dois níveis, onde EPCs bem capitalizados dominam grandes projetos, enquanto pequenas empresas dependem de laboratórios terceirizados.

Escassez de Técnicos Certificados em Teste de Energia Fotovoltaica em Mercados Emergentes

A NABCEP estabelece um referencial global, mas programas equivalentes ficam aquém na África e no Sudeste Asiático, onde os booms de instalação superam os pipelines de qualificação.[3]AFSIA, "Lacuna de Qualificações em Energia Fotovoltaica na África," afsia.net As barreiras linguísticas restringem a adoção de manuais somente em inglês para testadores sofisticados. A USAID e academias regionais realizam turmas de treinamento, mas não conseguem atender à demanda crescente. A lacuna de talentos limita a adoção de suítes de automação complexas, levando os fornecedores a adicionar fluxos de trabalho guiados por inteligência artificial e recursos de suporte remoto que reduzem os limites de qualificação dos operadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

By Equipment Type: Precision Power Analyzers Sustain Leadership

Os analisadores de energia contribuíram com 35,3% da receita do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica em 2025, refletindo seus papéis multiuso na eficiência de inversores, distorção harmônica e verificação de conformidade com a rede. Os rastreadores de curva IV, no entanto, devem registrar a CAGR mais rápida de 9,4% até 2031, à medida que os desenvolvedores elevam os diagnósticos em nível de string para prevenir pontos quentes induzidos por sujeira que podem violar os limites de taxa de desempenho de 80% das seguradoras. Os imageadores térmicos embarcados em drones escaneiam até 100 MW por dia, superando as equipes terrestres por um fator de dez, mas as restrições de aviação próximas a aeroportos preservam um nicho para câmeras portáteis. Os testadores integrados que combinam rastreamento de curva IV, resistência de isolamento e imagem infravermelha em um único chassi reduzem a mão de obra de comissionamento em 30%, posicionando essa categoria como um caminho de atualização atraente.

Os rastreadores de segunda geração classificados para 1.500 V agora dominam os documentos de licitação na Índia e no Oriente Médio, enquanto protótipos com capacidade para 2.000 V entraram em testes de campo em 2025. Como resultado, o Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica espera um aumento de substituição no meio do ciclo em 2028, quando as primeiras frotas de 1.500 V precisarem de recalibração. Os imageadores térmicos ainda sustentam os programas de manutenção para projetos comissionados antes de 2015, cujas camadas de encapsulante estão entrando em fases de degradação acelerada invisíveis para testes elétricos. Enquanto isso, os simuladores solares permanecem confinados ao controle de qualidade de fábrica e laboratórios de pesquisa.

By Technology: Automation Gains Ground, Manual Tools Endure

Os dispositivos manuais retiveram 46,1% da participação do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica em 2025, um legado de multímetros adquiridos antes das rigorosas normas modernas. As plataformas automatizadas, porém, se expandirão a uma CAGR de 10,2% à medida que a escassez de mão de obra empurra os contratantes em direção a soluções de capital. Os analisadores habilitados para a nuvem agilizam a geração de relatórios para gestores de ativos que supervisionam portfólios acima de 500 MW, onde as economias na entrada de dados superam os prêmios de hardware. Os designs portáteis alimentados por baterias de íons de lítio alcançam oito horas de autonomia, eliminando a necessidade de geradores em locais remotos no deserto e reduzindo os custos logísticos.

No entanto, a plena autonomia enfrenta fricção regulatória: as seguradoras ainda exigem revisão especializada das curvas IV brutas, limitando o deslocamento de mão de obra. Os sistemas híbridos, como fontes de alimentação CC programáveis que sequenciam automaticamente os testes de falha de rede, mas exigem a contrassinatura de um técnico, tipificam os padrões de adoção intermediários. Os módulos Bluetooth de retrofit que adicionam registro automatizado a testadores legados custam menos de USD 1.200, atraindo instaladores de pequena escala e estendendo os ciclos de vida dos produtos. Consequentemente, o setor de Equipamentos de Teste para Energia Solar Fotovoltaica equilibra a inovação com a compatibilidade retroativa para sustentar a relevância da base instalada.

By Testing Phase: On-Site Checks Dominate, Maintenance Accelerates

A validação em campo representou 49,8% da receita em 2024, refletindo os protocolos obrigatórios de comissionamento aplicados por concessionárias e seguradoras. Essas sessões capturam o desempenho de linha de base, as versões de firmware do inversor e a tensão de circuito aberto em nível de string. À medida que a capacidade instalada envelhece, os testes de manutenção crescem a uma CAGR de 9,9%, impulsionados pelo apetite dos investidores por garantia de rendimento ao longo da vida útil e divulgações ESG. O tamanho do mercado de Equipamentos de Teste para Energia Solar Fotovoltaica vinculado a contratos de manutenção deve se ampliar à medida que as garantias de taxa de desempenho se tornam mais rígidas sob os contratos de compra de energia. O monitoramento híbrido fixo mais móvel combina sensores sempre ativos com auditorias aprofundadas anuais, equilibrando custo e granularidade.

Os testes laboratoriais de pré-instalação atendem aos fabricantes de módulos que precisam de certificação IEC 61215 e IEC 61730. Aqui, câmaras climáticas, estações UV aceleradas e estruturas de carga mecânica verificam a durabilidade. Os dados dessas fases alimentam gêmeos digitais que simulam trajetórias de degradação, permitindo que os gestores de ativos refinem os cronogramas de substituição e repotenciação.

By Application: Installers Lead, Utility-Scale Momentum Builds

Os instaladores responderam por 38,0% dos gastos em 2025, mas as fazendas solares de escala utilitária registrarão a CAGR mais ágil de 9,6% até 2031, à medida que projetos acima de 100 MW incorporam protocolos de teste abrangentes com custo de USD 100.000-300.000 por local. Os fabricantes de módulos solares investem de forma constante em testadores em linha, mas o excesso de capacidade de fábrica limita o crescimento. As instituições de pesquisa, embora pequenas, pagam o dobro dos preços unitários médios para garantir calibração rastreável ao NIST, sustentando as margens no topo da faixa.

Os provedores terceirizados de operação e manutenção alugam cada vez mais rastreadores de curva IV de alta tensão por megawatt, permitindo que EPCs menores cumpram os requisitos de seguro sem elevado capex. Na América do Norte e na Europa, o comissionamento terceirizado acelera os cronogramas de início, enquanto os contratantes asiáticos preferem capacidade interna para controlar os cronogramas. Os testadores ciberseguros que atendem aos mandatos de criptografia NERC CIP e EU NIS2 são um requisito emergente para proprietários de escala utilitária, adicionando uma nova camada de especificação às decisões de compra.

By End-User Industry: Energy & Power Utilities Anchor Demand

As concessionárias e produtores independentes de energia forneceram 44,2% da receita do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica em 2025 e estão posicionados para uma CAGR de 9,3% até 2031. Os contratantes de construção permanecem compradores cíclicos, sensíveis aos regimes de taxas de juros que influenciam os pipelines de projetos. Os usuários finais do setor manufatureiro reduzem as atualizações de capital à medida que o excesso de oferta de módulos chineses suprime as margens, adiando grandes pedidos de novos simuladores.

As aquisições governamentais, embora modestas em volume, estabelecem altos padrões de conformidade: a Administração de Serviços Gerais dos Estados Unidos agora exige comissionamento por terceiros em todos os ativos solares federais. Os laboratórios de pesquisa exigem estabilidade de grau metrológico, impulsionando as vendas da Keysight e da Yokogawa. Os desenvolvedores verticalmente integrados, como a NextEra Energy, estão cada vez mais internalizando as funções de teste, reduzindo a demanda endereçável de hardware para empresas de serviços independentes, mas aprofundando as oportunidades para serviços de calibração.

Análise Geográfica

A Europa capturou 32,5% da receita do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica em 2025, sustentada por rígidos marcos regulatórios e um salto na penetração de módulos bifaciais de 17% para 74% das instalações alemãs durante 2024. O novo financiamento da União Europeia, por meio do projeto ECODESIGN PV TESTING apoiado pela CINEA, sinaliza um iminente endurecimento das normas para verificação de irradiância no lado traseiro, provavelmente desencadeando outro surto de compras em meados da década. No entanto, os prazos de licenciamento que se estendem além de quatro anos em alguns estados-membros atrasam as aquisições de testadores até que os certificados de conexão à rede sejam certos, injetando demanda episódica em blocos.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de crescimento a uma CAGR de 10,4% até 2031. O estoque de energia solar distribuída da China ultrapassou 508 GW em setembro de 2025 e é regido pela regra das "quatro capacidades", que exige que os analisadores validem as funções de autocura e interação. As 31,9 GW de adições da Índia em 2024, juntamente com seu incentivo vinculado à produção para a fabricação de módulos, alimentam uma demanda paralela por testadores de chão de fábrica. A escassez de técnicos em todo o Sudeste Asiático modera a adoção de sistemas totalmente automatizados, levando os contratantes a preferir ferramentas manuais robustas apoiadas por laboratórios de calibração regionais.

A América do Norte instalou 47 GW em 2024, mas as filas de interconexão que ultrapassam 2 TW adiam os marcos de autorização para prosseguir, adiando as compras de testadores. No entanto, os créditos fiscais de longo prazo da Lei de Redução da Inflação sustentam um pipeline robusto que se converterá em pedidos de equipamentos à medida que as atualizações da rede desbloqueiem capacidade. O Oriente Médio acelera com licitações em escala de gigawatt na Arábia Saudita e nos Emirados Árabes Unidos, adotando strings de 1.500 V e exigindo equipamentos de certificação de alta tensão. A África e a América do Sul enfrentam obstáculos de financiamento, mas os modelos de aluguel de testadores portáteis reduzem as barreiras de adoção para instaladores de pequena escala.

Cenário Competitivo

O Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica é altamente fragmentado porque os padrões regionais e as parcerias de calibração atuam como fossos naturais. A Fluke Corporation aproveita sua aquisição da Solmetric para combinar medidores de garra com análises em nuvem, obtendo receita de assinatura além das vendas de hardware. A Chroma ATE domina o nicho de automação premium com fontes de alimentação CC programáveis que simulam condições de falha de rede conforme a IEEE 1547-2018 com resolução de milissegundos. A Seaward e a Metrel competem por meio de testadores integrados que combinam rastreamento de curva IV, resistência de isolamento e imagem térmica em um único chassi, reduzindo a mão de obra de comissionamento em quase um terço.

A cibersegurança emergiu como um diferenciador: as concessionárias norte-americanas agora especificam criptografia em conformidade com o NERC CIP nos documentos de aquisição, pressionando os fornecedores a fortalecer os caminhos de dados. Os provedores de serviços de termografia baseada em drones perturbam os fluxos de trabalho convencionais ao cobrar taxas de levantamento por megawatt 40% abaixo das alternativas de equipes terrestres, atraindo grandes locais onde a velocidade para a receita é importante. A análise de dados é o próximo campo de batalha; modelos de IA treinados em dezenas de milhares de curvas IV já detectam rachaduras em células com 95% de precisão, reduzindo drasticamente os tempos de análise e permitindo aprovações no mesmo dia. A cautela regulatória, no entanto, garante que a supervisão humana persista, moderando o aumento imediato das margens proveniente de ofertas centradas em software.

Líderes do Setor de Equipamentos de Teste para Energia Solar Fotovoltaica

-

Fluke Corporation

-

Seaward Electronic Ltd.

-

Keysight Technologies

-

Megger Group

-

HT Instruments (HT-Italia)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A GameChange Solar concluiu o primeiro teste de mesa vibratória sísmica em escala real do setor para o seu sistema Genius Tracker. Os testes seguiram as normas de projeto sísmico IEEE 693, replicando cenários severos de terremoto típicos de áreas de alto risco, como a Zona Sísmica de New Madrid.

- Junho de 2025: A WAVELABS e a Eternal Sun anunciaram a integração de seus portfólios de testes solares, combinando soluções avançadas de teste de células e de módulos.

- Maio de 2025: A fabricante alemã de equipamentos de teste WAVELABS apresentou o SINUS-1000 ADVANCED Mini-Module Tester, um simulador solar de LED especificamente projetado para pesquisa e desenvolvimento de módulos fotovoltaicos à base de perovskita, filme fino e wafer. O sistema foi apresentado na Intersolar Europe 2025.

- Janeiro de 2025: O Ministério de Energia Nova e Renovável da Índia (MNRE) emitiu a revisão da Ordem de Bens de Sistemas, Dispositivos e Componentes Solares de 2025, que introduz requisitos mais rigorosos de teste, eficiência e conformidade para módulos fotovoltaicos solares.

Escopo do Relatório Global do Mercado de Equipamentos de Teste para Energia Solar Fotovoltaica

Os Equipamentos de Teste para Energia Solar Fotovoltaica, conhecidos como ferramentas elétricas especializadas, desempenham um papel crucial na instalação, comissionamento, manutenção e resolução de problemas de sistemas fotovoltaicos solares. Essas ferramentas garantem que os sistemas operem de forma segura e eficiente. Entre os principais dispositivos estão os rastreadores de curva I-V, medidores de irradiância solar, testadores de isolamento e medidores de garra. Esses instrumentos não apenas medem tensão, corrente e potência de saída, mas também auxiliam na detecção de falhas.

O mercado de equipamentos de teste para energia solar fotovoltaica é segmentado por tipo de equipamento, tecnologia, fase de teste, aplicação, setor de usuário final e geografia. Por tipo de equipamento, o mercado é segmentado em analisadores de energia, rastreadores de curva IV, imageadores térmicos, simuladores solares, multímetros e resistores shunt. Por tecnologia, o mercado é segmentado em sistemas automatizados, manuais, portáteis e integrados. Por fase de teste, o mercado é segmentado em pré-instalação, em campo e manutenção. Por aplicação, o mercado é segmentado em fabricantes, instaladores, escala utilitária, pesquisa e desenvolvimento e serviços de manutenção. Por setor de usuário final, o mercado é segmentado em energia e eletricidade, manufatura, construção, governo e pesquisa. O relatório também abrange o tamanho do mercado e as previsões para 18 países nas principais regiões. As previsões de mercado são fornecidas em termos de valor (USD).

| Analisadores de Potência |

| Rastreadores de Curva IV |

| Imageadores Térmicos |

| Simuladores Solares |

| Multímetros |

| Resistores Shunt |

| Equipamentos de Teste Automatizados |

| Equipamentos de Teste Manuais |

| Equipamentos de Teste Portáteis |

| Sistemas de Teste Integrados |

| Teste de Pré-Instalação |

| Teste em Campo |

| Teste de Manutenção |

| Fabricantes de Painéis Solares |

| Instaladores de Sistemas Solares |

| Fazendas Solares e Instalações em Escala de Serviço Público |

| Pesquisa e Desenvolvimento |

| Serviços de Manutenção e Reparo |

| Energia e Eletricidade |

| Manufatura |

| Construção e Infraestrutura |

| Governo e Setor Público |

| Instituições de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Analisadores de Potência | |

| Rastreadores de Curva IV | ||

| Imageadores Térmicos | ||

| Simuladores Solares | ||

| Multímetros | ||

| Resistores Shunt | ||

| Por Tecnologia | Equipamentos de Teste Automatizados | |

| Equipamentos de Teste Manuais | ||

| Equipamentos de Teste Portáteis | ||

| Sistemas de Teste Integrados | ||

| Por Fase de Teste | Teste de Pré-Instalação | |

| Teste em Campo | ||

| Teste de Manutenção | ||

| Por Aplicação | Fabricantes de Painéis Solares | |

| Instaladores de Sistemas Solares | ||

| Fazendas Solares e Instalações em Escala de Serviço Público | ||

| Pesquisa e Desenvolvimento | ||

| Serviços de Manutenção e Reparo | ||

| Por Setor de Usuário Final | Energia e Eletricidade | |

| Manufatura | ||

| Construção e Infraestrutura | ||

| Governo e Setor Público | ||

| Instituições de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Equipamentos de Teste para Energia Solar Fotovoltaica?

O mercado atingiu USD 965,17 milhões em 2025.

Qual taxa de crescimento anual composta é projetada para 2025-2030?

Uma CAGR de 8,96% é prevista, levando a receita a USD 1,48 bilhão até 2030.

Qual tipo de equipamento gera a maior receita atualmente?

Os analisadores de potência lideram com 35,1% de participação nas vendas de 2024.

Qual região deve se expandir mais rapidamente nos próximos cinco anos?

A Ásia-Pacífico tem projeção de registrar a maior CAGR regional, de 10,6%, até 2030.

Como a migração para a arquitetura de sistema de 1.500 V influencia a demanda?

Os testadores legados de 1.000 V tornam-se obsoletos, impulsionando ciclos de substituição por analisadores e rastreadores de curva I-V classificados para alta tensão.

Quais são os principais desafios que limitam a adoção em mercados emergentes?

Os altos custos iniciais de equipamentos e a escassez de técnicos certificados em teste de energia fotovoltaica dificultam a adoção rápida.

Página atualizada pela última vez em: