Tamanho e Participação do Mercado de Pasta para Células Solares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

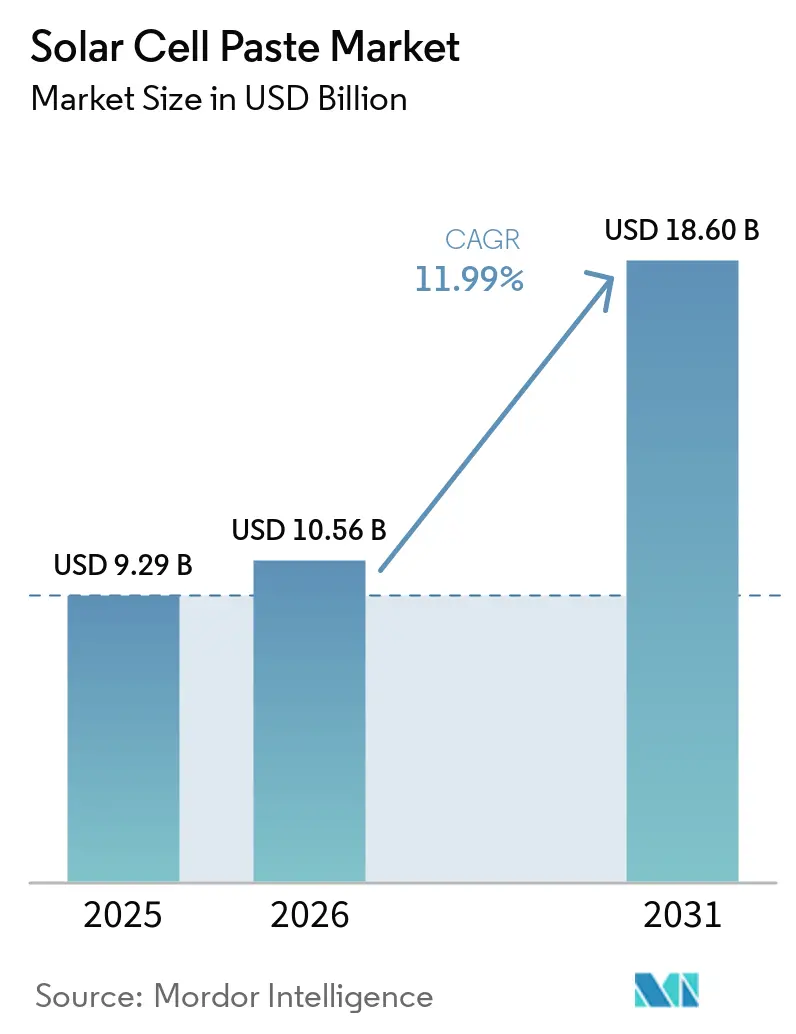

| Tamanho do Mercado (2026) | 10.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Pasta para Células Solares por Mordor Intelligence

O tamanho do Mercado de Pasta para Células Solares está projetado em 9,29 bilhões de USD em 2025, 10,56 bilhões de USD em 2026, e deverá atingir 18,60 bilhões de USD até 2031, crescendo a uma CAGR de 11,99% de 2026 a 2031. Os fabricantes de células estão migrando da expansão orientada por volume para a diferenciação liderada por tecnologia, acelerando a demanda por pastas que permitem larguras de linha mais estreitas, menor resistência de contato e redução do teor de prata, especialmente para arquiteturas TOPCon, HJT e emergentes de perovskita em tandem. A volatilidade no preço da prata, que atingiu o pico de USD 3,70 por grama em janeiro de 2026, aguçou o foco do setor na redução de custos, impulsionando a pesquisa e o desenvolvimento em formulações de cobre revestido de prata e multi-metálicas sem chumbo.[1]Ben Blanchard, "A China Adiciona 280 GW de Capacidade de Células em Dois Anos," reuters.com Simultaneamente, programas de localização como o IRA nos Estados Unidos e o REPowerEU na Europa estão redesenhando as cadeias de suprimentos, levando Heraeus, DuPont e outros líderes a instalar linhas regionais de mistura para capturar margens protegidas por tarifas. O mercado de pasta para células solares também se beneficia da expansão apoiada por políticas públicas da geração distribuída, com a economia de instalações em telhados favorecendo células de maior eficiência que requerem materiais de metalização premium. Em conjunto, essas forças sustentam uma mudança estrutural da pasta de commodity para receitas específicas por aplicação, reforçando o poder de precificação dos fornecedores capazes de atender às especificações de desempenho cada vez mais rigorosas.

Principais Conclusões do Relatório

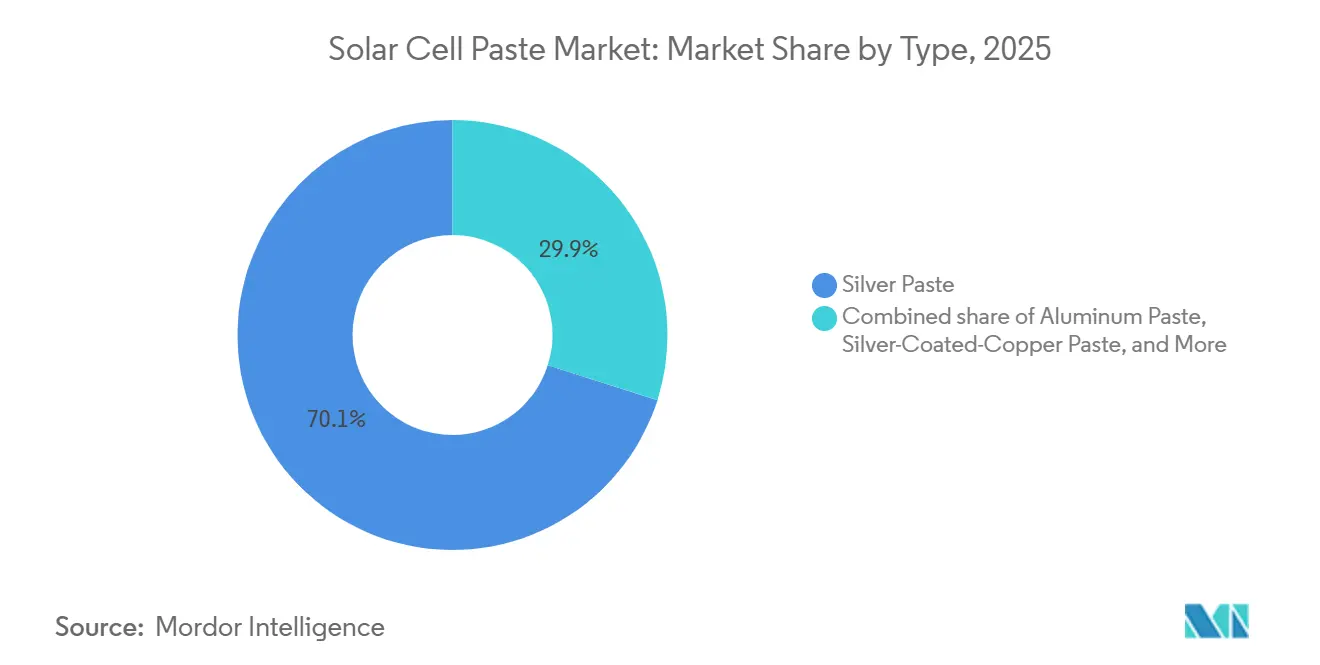

- Por tipo, a Pasta de Prata liderou com 70,1% de participação na receita do mercado de pasta para células solares em 2025, enquanto a Pasta Multimetálica Sem Chumbo está projetada para expandir a um CAGR de 14,1% até 2031.

- Por aplicação, as células monocristalinas detinham 58,5% da participação do mercado de pasta para células solares em 2025; os formatos de perovskita-tandem estão avançando a um CAGR de 48,0% até 2031.

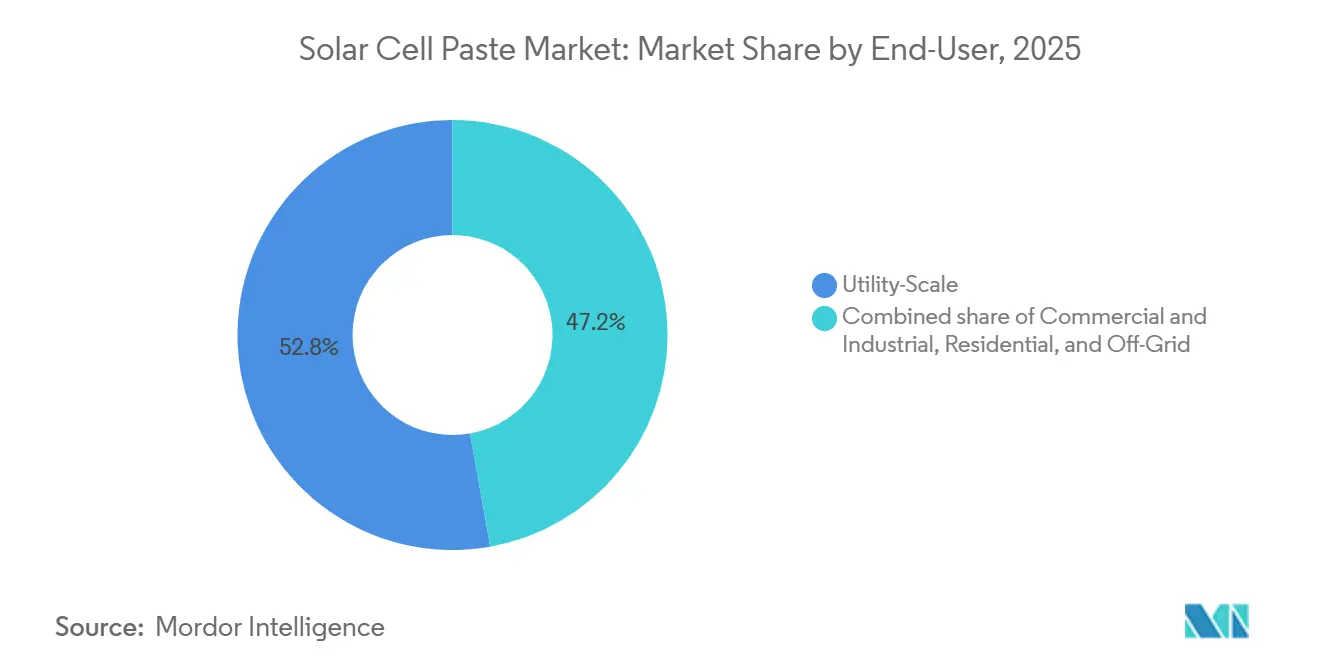

- Por usuário final, as instalações de escala utilitária representaram 52,8% do tamanho do mercado de pasta para células solares em 2025, mas o segmento residencial está previsto para crescer a um CAGR de 16,3% até 2031.

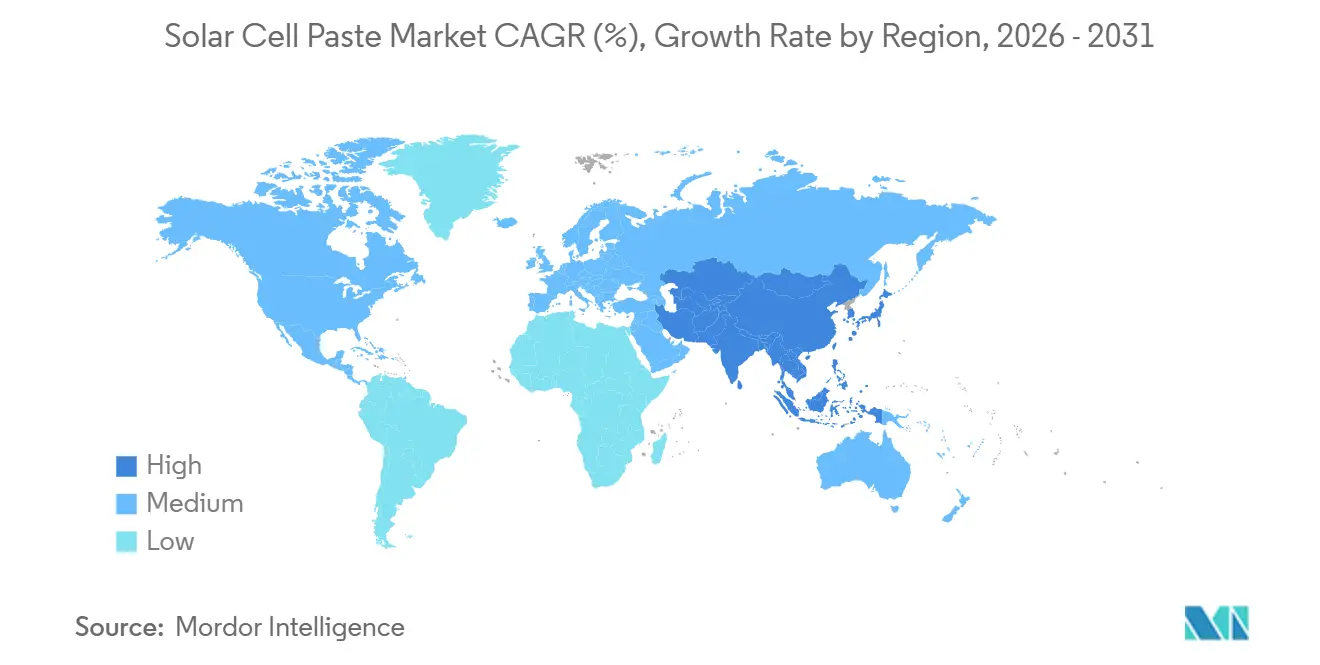

- Por geografia, a Ásia-Pacífico comandou 62,7% do tamanho do mercado de pasta para células solares em 2025 e está crescendo a um CAGR de 13,4%, apoiada pela expansão da capacidade de fabricação da China e da Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pasta para Células Solares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adições incessantes de capacidade fotovoltaica na China, Índia e EUA impulsionando a demanda por pasta | +3.2% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Rápida transição para células PERC, TOPCon e HJT que exigem pastas de maior desempenho | +2.8% | Centros da Ásia-Pacífico, com expansão para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| IRA, REPowerEU e outros esquemas de localização estimulando novas linhas de pasta fora da Ásia | +2.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Corrida pela redução de custos impulsionando a adoção de pastas de cobre revestido de prata e de baixa temperatura | +1.9% | Adoção inicial global na China, Coreia do Sul, Japão | Curto prazo (≤ 2 anos) |

| Aumento na pesquisa e desenvolvimento de perovskita-tandem exigindo tintas condutoras imprimíveis por serigrafia | +1.5% | Centros globais de pesquisa e desenvolvimento, pilotos iniciais na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adições Incessantes de Capacidade Fotovoltaica na China, Índia e EUA Impulsionando a Demanda por Pasta

Somente a China adicionou 280 GW de nova capacidade de células durante 2024-2025, elevando a capacidade acumulada para além de 800 GW e aumentando o consumo de pasta à medida que as linhas operam com maior utilização para amortizar os custos fixos.[2]Ben Blanchard, "A China Adiciona 280 GW de Capacidade de Células em Dois Anos," reuters.com O Incentivo Vinculado à Produção de USD 2,4 bilhões da Índia exige o fornecimento doméstico de pasta, catalisando joint ventures entre fabricantes de células locais e fornecedores coreanos.[3] PV-Magazine, "DuPont Inicia Obras na Fábrica de Pasta na Carolina do Norte," pv-magazine.com Nos Estados Unidos, o crédito 45X do IRA está subsidiando uma escalada projetada para 50 GW de produção anual de células até 2027, reduzindo os prazos de entrega de pasta para 30 dias à medida que os fornecedores comissionam plantas regionais de mistura. A regionalização reduz o capital de giro imobilizado em estoque em até 20%, liberando caixa para novas melhorias de processo. O impacto deste impulsionador permanece pronunciado até 2028, sustentando a demanda de base mesmo com a redução do teor de pasta por watt.

Rápida Transição para Células PERC, TOPCon e HJT que Exigem Pastas de Maior Desempenho

O TOPCon ultrapassou o PERC nas adições de capacidade trimestrais no final de 2025, entregando eficiências de módulo acima de 24,5% que justificam a metalização de dupla camada e arquiteturas de emissor seletivo, que por sua vez requerem pastas de face frontal que alcançam resistividade de contato abaixo de 1,5 mΩ·cm² e larguras de linha abaixo de 25 µm.[4]PV-Tech Editorial, "Implementação de Galvanoplastia de Cobre da Aiko Solar," pv-tech.org As células HJT exigem formulações de prata de baixa temperatura que são sinterizadas abaixo de 200 °C para preservar as camadas de silício amorfo; REC Solar e Huasun esperam 10 GW de capacidade HJT combinada em operação até o final de 2026. Essas especificações mais rigorosas limitam os fornecedores qualificados a menos de 10 globalmente, consolidando as compras em torno de Heraeus, DuPont e Giga Solar. À medida que os fabricantes mudam de direção, os fornecedores de pasta que investem em controle de reologia e dispersão de nano-prata garantem preços premium e contratos de longo prazo, amortecendo a pressão sobre as margens decorrente da volatilidade da prata.

IRA, REPowerEU e Esquemas de Localização Estimulando Novas Linhas de Pasta Fora da Ásia

O bônus de conteúdo doméstico do IRA, no valor de USD 0,01 por W para células e pastas fabricadas nos Estados Unidos, atraiu USD 1,2 bilhão em investimentos anunciados em metalização, incluindo a linha de 500 toneladas por ano da DuPont na Carolina do Norte prevista para o terceiro trimestre de 2026, criando novos polos de demanda para o mercado de pasta para células solares. As metas do REPowerEU na Europa preveem 30 GW de instalações solares anuais e exigem 20% de conteúdo local até 2027, estimulando instalações de mistura de pasta e controle de qualidade na Alemanha, Itália e Espanha. Cadeias de suprimentos mais curtas reduzem os custos de frete em pastas de alumínio em até 12% do preço de entrega, melhorando as margens brutas em aproximadamente 250 pontos-base. A localização também protege contra riscos geopolíticos, garantindo o fornecimento para montadores de módulos ocidentais em meio à persistência das tensões comerciais.

Corrida pela Redução de Custos Impulsionando a Adoção de Pastas de Cobre Revestido de Prata e de Baixa Temperatura

As pastas de cobre revestido de prata que substituem 60-80% da prata por núcleos de cobre apresentaram 98,7% da condutividade da prata pura no piloto de 2025 da DK Electronic Materials, reduzindo os custos de metalização em USD 0,012 por W, o que se traduz em USD 12 milhões de economia anual para cada GW de produção de células. No entanto, os testes de envelhecimento acelerado ainda indicam uma perda de 2-3 pontos percentuais no fator de preenchimento após 1.000 horas a 85 °C/85% de umidade relativa, restringindo a adoção em massa. Para HJT, as pastas de nano-prata de baixa temperatura sinterizadas a 180-200 °C elevam as eficiências dos módulos acima de 25% e exigem prêmios de preço de 20-25%. Combinadas, essas tecnologias podem reduzir o consumo de pasta por watt em 10-15%, mas os volumes gerais ainda crescem porque a produção de células se expande mais rapidamente do que a economia de material.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço da prata ampliando o risco de custo para os fabricantes de células | -1.8% | Global, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Economia acelerada de prata e galvanoplastia de cobre ameaçam os volumes de pasta | -1.3% | China, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas sobre fritas à base de chumbo elevando os custos de reformulação | -0.9% | Europa, China, América do Norte | Médio prazo (2-4 anos) |

| Alta concentração de fornecedores limita o poder de barganha dos compradores | -0.7% | Global, mais forte em TOPCon e HJT | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Prata Ampliando o Risco de Custo para os Fabricantes de Células

A prata valorizou 76% de janeiro de 2025 a janeiro de 2026, depois recuou para USD 2,65-2,90 por grama em março de 2026, forçando Tongwei, LONGi e JA Solar a registrar USD 1,1 bilhão em perdas combinadas no primeiro trimestre de 2026 relacionadas à exposição não protegida à prata. Os fornecedores de pasta agora oferecem contratos de preço fixo indexados a contratos futuros de três meses, mas estes transferem o risco de commodity para montante, comprimindo as margens brutas dos fornecedores em até 200 pontos-base. Para lidar com isso, o consumo médio de prata caiu de 110 mg para 92 mg por wafer entre 2023 e 2025 por meio de malhas de tela mais finas. A volatilidade, portanto, reduz a previsibilidade da receita e acelera a adoção de tecnologias de economia de material.

Economia Acelerada de Prata e Galvanoplastia de Cobre Ameaçam os Volumes de Pasta

A Aiko Solar iniciará a galvanoplastia de cobre em uma linha de 5 GW em Zhejiang no segundo trimestre de 2026, projetando USD 75 milhões de economia anual de prata e eliminando 90% das necessidades de pasta na face traseira. Mas a maior difusividade do cobre no silício representa preocupações de confiabilidade a longo prazo, desencorajando seu uso em módulos residenciais com garantias de 25 anos. As telas multibusbar reduzem a pasta por watt em 8-12% sem comprometer a eficiência, e a combinação de galvanoplastia e economia de material poderia reduzir o volume global de pasta por GW em 25% até 2028. Os fornecedores devem, portanto, pivotar para formulações especiais de maior margem ou materiais adjacentes, como encapsulantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Liderança da Prata Enfrenta Disrupção Multimetálica

A Pasta de Prata capturou 70,1% da participação do mercado de pasta para células solares em 2025, sustentada por sua alta condutividade e ampla qualificação em PERC, TOPCon e HJT. A dominância do segmento protege as receitas de curto prazo, mas a volatilidade da prata e os ventos contrários regulatórios limitam o potencial de crescimento. A Pasta Multimetálica Sem Chumbo está prevista para registrar um CAGR de 14,1%, beneficiando-se dos mandatos REACH da UE e GB/T 38597 da China; as misturas Sn-Ag-Cu adicionam aproximadamente 10% ao custo de produção, mas eliminam o risco de conformidade. A Pasta de Alumínio permanece relevante para células Al-BSF em projetos de escala utilitária, embora sua participação diminua à medida que o TOPCon se expande. As pastas de cobre e de cobre revestido de prata apresentam alto potencial se os desafios de adesão e migração forem resolvidos.

Os fornecedores estão alinhando seus portfólios de acordo. Heraeus e DuPont canalizam pesquisa e desenvolvimento para dispersões de nano-prata de baixa temperatura para HJT, aproveitando prêmios de preço de 20-25%. Concorrentes chineses como Giga Solar apostam em pastas de alumínio e prata convencionais voltadas para fazendas de gigawatts sensíveis ao preço. A certificação antecipada de misturas sem chumbo oferece vantagem de pioneiro no ambiente de políticas cada vez mais rigoroso da Europa, enquanto os pilotos de cobre revestido de prata funcionam como uma opção sobre futuros choques de custo. O posicionamento competitivo, portanto, depende de apostas paralelas em formulações de eficiência premium e otimizadas para custo, com propriedade intelectual em torno de aditivos de sinterização e agentes molhantes formando barreiras competitivas fundamentais.

Por Aplicação: Dominância Monocristalina, Impulso Tandem

Os formatos monocristalinos absorveram 58,5% do tamanho do mercado de pasta para células solares em 2025, refletindo sua participação de 85% na produção global de células e a dependência de metalização de alto desempenho para desbloquear eficiências de módulo de 24-25%. Os teores de pasta para mono TOPCon têm em média 90-95 mg de Ag por wafer, sustentando receitas estáveis apesar da economia de material. As células tandem de perovskita-silício, embora representem menos de 1% das remessas hoje, estão se expandindo a um CAGR de 48% até 2031, à medida que linhas piloto na Alemanha e nos Estados Unidos comercializam tintas imprimíveis abaixo de 150 °C. Essas pastas de baixa temperatura inicialmente exigirão prêmios de preço de 30-40% e criarão um novo mercado total endereçável superior a USD 600 milhões até 2030. No geral, a diversidade de aplicações está aumentando, pressionando os fornecedores a suportar meia dúzia de receitas de reologia distintas em paralelo.

Por Usuário Final: Maturidade da Escala Utilitária, Crescimento Residencial

As fazendas de escala utilitária consumiram 52,8% do tamanho do mercado de pasta para células solares em 2025, refletindo os pipelines de gigawatts na China, Índia e Oriente Médio que priorizam o custo por watt em detrimento da eficiência máxima. No entanto, as instalações residenciais estão previstas para crescer a um CAGR de 16,3% até 2031, impulsionadas por subsídios para telhados, como o ITC estendido dos EUA, os empréstimos KfW da Alemanha e o SRES da Austrália. Os telhados residenciais favorecem módulos TOPCon e HJT de alta eficiência que dependem de pastas premium, levando os fornecedores a adaptar formulações mais escuras e de baixa refletividade para melhorar a estética. Os telhados comerciais e industriais detêm uma participação significativa e crescem amplamente em linha com o mercado geral, impulsionados por acordos de compra de energia corporativos. A demanda de sistemas fora da rede e de microrredes vem principalmente da África e do Sudeste Asiático, e permanece sensível ao preço, ancorando a demanda por pastas convencionais de prata e alumínio. A mudança de mix em direção aos telhados, portanto, eleva os preços médios de venda mesmo que os volumes de escala utilitária permaneçam o maior segmento.

Análise Geográfica

A Ásia-Pacífico controlou 62,7% da participação do mercado de pasta para células solares em 2025 e está se expandindo a um CAGR de 13,4% até 2031, impulsionada pelo plano da China de adicionar 500 GW de energia fotovoltaica até 2030 e pela meta de 280 GW da Missão Solar Nacional da Índia. Jiangsu, Zhejiang e Anhui abrigam mais de 60% da capacidade global de células, concentrando a demanda por pasta e permitindo economias de escala. As regras de conteúdo doméstico da Índia já atraíram Daejoo Electronic Materials e Giga Solar para joint ventures em Gujarat e Tamil Nadu, reduzindo os prazos de logística de 90 dias para 30 dias. A Coreia do Sul e o Japão, embora menores em volume, impulsionam a inovação em pastas HJT de baixa temperatura, apoiados por ampla expertise em materiais semicondutores.

A participação da América do Norte está definida para crescer rapidamente até 2028, à medida que o crédito 45X do IRA impulsiona a capacidade de células dos EUA de 8 GW em 2023 para uma previsão de 50 GW até 2027, trazendo consigo demanda localizada por pasta. A linha da DuPont na Carolina do Norte e o centro tecnológico da Heraeus em Ohio ilustram a captura de vantagem de pioneiro neste mercado em ressurgimento. A Europa, com meta de 30 GW por ano sob o REPowerEU, enfrenta uma lacuna de fabricação; o consumo local de pasta, portanto, depende do sucesso dos projetos de células intra-UE liderados por Meyer Burger e Enel Green Power. Ainda assim, o impulso regulatório por formulações sem chumbo posiciona as plantas europeias na vanguarda da adoção de Sn-Ag-Cu.

O Oriente Médio e a África são zonas de crescimento emergentes. A Visão 2030 da Arábia Saudita tem como meta 20 GW de energia solar, levando a Heraeus a abrir um centro de serviços em Riad em 2026. A fazenda Al Dhafra de 5 GW dos Emirados Árabes Unidos e as rodadas de aquisição da África do Sul aumentarão as importações regionais de pasta, embora a fabricação doméstica permaneça incipiente. A América do Sul, liderada pelo Brasil e pelo Chile, importa a maioria das células, mas poderia catalisar futuras instalações de mistura se as regras de conteúdo local se tornarem mais rigorosas. Coletivamente, essas geografias diversificam os fluxos de receita, mas a Ásia-Pacífico permanecerá a âncora do mercado de pasta para células solares pelo menos até 2031.

Cenário Competitivo

A concorrência é moderadamente concentrada. A volatilidade da prata e os incentivos à localização estão encorajando investimentos regionais em mistura, mas as altas barreiras de qualificação significam que a maioria dos novos entrantes ingressa por meio de joint ventures ou tintas de nicho para perovskita. Heraeus e DuPont canalizam pesquisa e desenvolvimento para pastas de prata de baixa temperatura e tintas híbridas para células tandem, visando clientes residenciais e comerciais dispostos a pagar prêmios por eficiência e estética. Os participantes chineses, notadamente Giga Solar, Rutech e Daejoo Electronic Materials, escalam pastas convencionais de prata e alumínio para projetos utilitários sensíveis ao custo, aproveitando o acesso doméstico a matérias-primas para defender as margens.

Os disruptores estão surgindo. A DK Electronic Materials demonstrou pasta de cobre revestido de prata que reteve 98,7% de condutividade, enquanto a Kumelle, apoiada pelo Fraunhofer, foca exclusivamente em linhas de pasta para perovskita. A diferenciação tecnológica está se deslocando para a otimização de reologia assistida por inteligência artificial, com sistemas em linha que detectam desvios de viscosidade dentro de uma tolerância de 0,5%, reduzindo as taxas de refugo. As pressões de consolidação são evidentes na aquisição da Heraeus Photovoltaics pela Haitian New Material em 2025, sinalizando que os portfólios de pasta têm peso estratégico, pois a metalização representa até 12% do custo de fabricação de células. A intensidade competitiva é, portanto, uma função tanto da ciência dos materiais quanto do alcance geográfico.

Líderes do Setor de Pasta para Células Solares

-

Heraeus Photovoltaics

-

DuPont Microcircuit Materials

-

Giga Solar Materials

-

Rutech (Guangzhou Ruxing)

-

Daejoo Electronic Materials

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A DK Electronic Materials apresentou uma pasta de cobre revestido de prata com 98,7% da condutividade da prata e economia de custo de USD 0,012 por W, pendente de validação de confiabilidade.

- Julho de 2025: A Aiko Solar confirmou a implementação de galvanoplastia de cobre em uma linha de 5 GW, com o objetivo de reduzir em 90% o uso de pasta na face traseira até meados de 2026.

- Abril de 2025: O Fraunhofer ISE reduziu o uso de prata para 1,4 mg/Wp por meio de contatos traseiros de cobre em células HJT, demonstrando uma redução de 60% em relação às normas do setor.

- Janeiro de 2025: A Haitian New Material adquiriu a Heraeus Photovoltaics, consolidando a propriedade intelectual de pasta avançada em uma plataforma de materiais verticalmente integrada.

Escopo do Relatório Global do Mercado de Pasta para Células Solares

Na fotovoltaica, a pasta para células solares, também referida como pasta de metalização ou pasta condutora, é um material de alta viscosidade usado para imprimir contatos elétricos em wafers solares. É um material auxiliar crucial, contribuindo com aproximadamente 50-60% dos custos não relacionados ao silício na produção de células.

O Mercado de Pasta para Células Solares é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em pasta de prata, pasta de alumínio, pasta de cobre, pasta de cobre revestido de prata e pasta multimetálica sem chumbo. Por aplicação, o mercado é segmentado em células solares monocristalinas, policristalinas, de filme fino, HJT e de perovskita/tandem. Por usuário final, o mercado é segmentado em aplicações residenciais, comerciais/industriais, de escala utilitária e fora da rede. O relatório também abrange o tamanho do mercado e as previsões para o mercado de pasta para células solares nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Pasta de Prata |

| Pasta de Alumínio |

| Pasta de Cobre |

| Pasta de Cobre Revestido de Prata |

| Pasta Multimetálica Sem Chumbo |

| Células Monocristalinas |

| Células Policristalinas |

| Células de Filme Fino |

| Células de Heterojunção (HJT) |

| Células de Perovskita e Tandem |

| Residencial |

| Comercial e Industrial |

| Escala Utilitária |

| Fora da Rede/Microrrede |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Pasta de Prata | |

| Pasta de Alumínio | ||

| Pasta de Cobre | ||

| Pasta de Cobre Revestido de Prata | ||

| Pasta Multimetálica Sem Chumbo | ||

| Por Aplicação | Células Monocristalinas | |

| Células Policristalinas | ||

| Células de Filme Fino | ||

| Células de Heterojunção (HJT) | ||

| Células de Perovskita e Tandem | ||

| Por Usuário Final | Residencial | |

| Comercial e Industrial | ||

| Escala Utilitária | ||

| Fora da Rede/Microrrede | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de pasta para células solares até 2031?

O tamanho do mercado de pasta para células solares está projetado para atingir USD 18,60 bilhões até 2031.

Qual tipo de pasta está crescendo mais rapidamente?

A Pasta Multimetálica Sem Chumbo está se expandindo a um CAGR de 14,1% devido ao endurecimento das regulamentações sobre chumbo e às metas de redução de custos.

Como as políticas de localização afetarão os fornecedores?

Programas como o IRA e o REPowerEU estão estimulando plantas regionais de mistura, reduzindo os prazos de entrega de 90 dias para cerca de 30 dias e aproximando o fornecimento das fábricas de células ocidentais.

Por que as pastas de cobre revestido de prata estão atraindo interesse?

Elas podem reduzir o custo de metalização por watt em até 30%, mantendo mais de 98% da condutividade da prata, embora os testes de confiabilidade ainda estejam em andamento.

Qual região domina a demanda?

A Ásia-Pacífico detinha 62,7% da participação do mercado de pasta para células solares em 2025 e permanece a região de crescimento mais rápido até 2031.

Página atualizada pela última vez em: