Tamanho e Participação do Mercado de Gestão Inteligente de Água

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Inteligente de Água por Mordor Intelligence

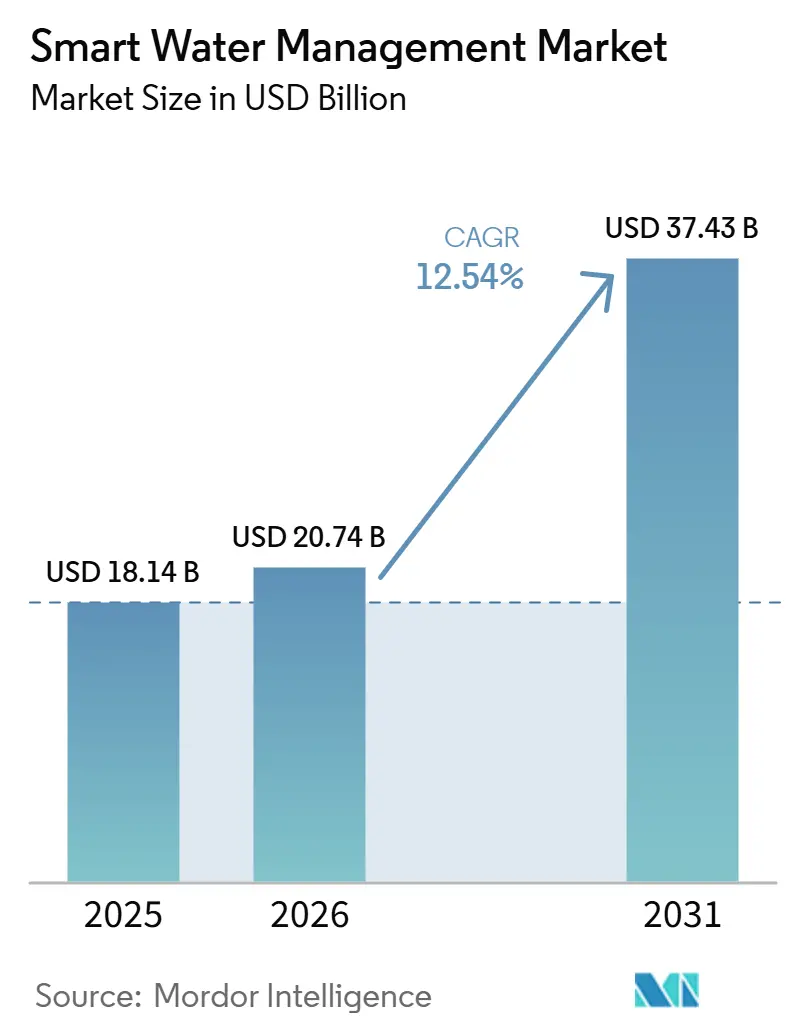

O tamanho do mercado de gestão inteligente de água está em USD 20,74 bilhões em 2026 e deve atingir USD 37,43 bilhões em 2031, entregando um CAGR de 12,54% ao longo do período de previsão. As concessionárias estão abandonando a manutenção reativa em favor da gestão preditiva de ativos, uma mudança reforçada pelas perdas de água não faturada que corroem 30-50% do abastecimento em diversas economias emergentes e por reguladores que vinculam aprovações tarifárias a metas de redução de vazamentos. A demanda residencial por infraestrutura de medição avançada está agora acelerando mais rapidamente, impulsionada por mandatos para dados de consumo granulares que apoiam tarifas escalonadas e metas de conservação. A receita de serviços, que abrange operações gerenciadas e integração profissional, está se expandindo mais rapidamente do que as vendas de hardware, à medida que as concessionárias terceirizam a integração de SCADA, o gerenciamento de dados de medidores e o monitoramento de cibersegurança. As preferências de comunicação permanecem fragmentadas - as redes de malha de RF ainda dominam as bases instaladas, mas as conexões celulares NB-IoT e LoRaWAN estão erodindo participação com base em maior vida útil da bateria e menores taxas de conectividade. Em termos geográficos, a América do Norte permanece líder em receita, mas a Ásia-Pacífico atrai uma parcela maior do capital incremental, refletindo os acentuados ganhos de eficiência buscados em mercados em crescimento com escassez hídrica.

Principais Conclusões do Relatório

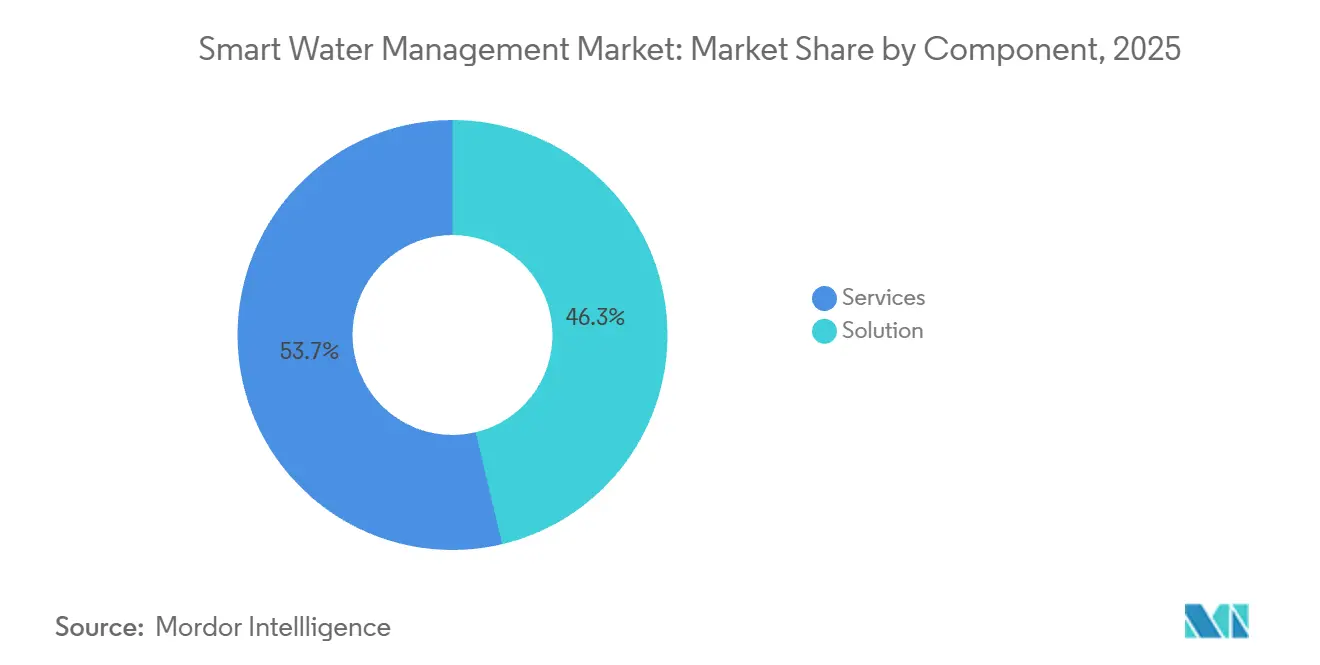

- Por componente, as implantações de soluções detinham 46,28% da participação do mercado de gestão inteligente de água em 2025, enquanto os serviços devem se expandir a um CAGR de 14,81% até 2031.

- Por usuário final, o segmento do setor público capturou 41,83% do tamanho do mercado de gestão inteligente de água em 2025, enquanto o segmento residencial avança a um CAGR de 15,23% até 2031.

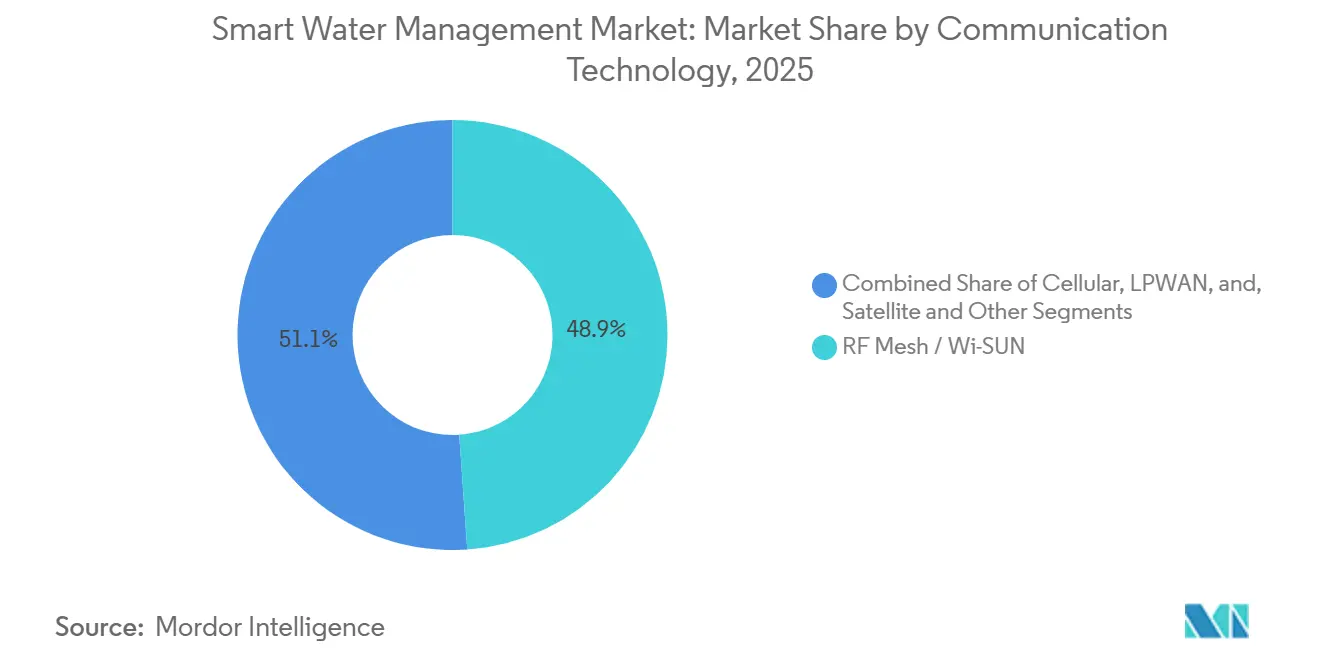

- Por tecnologia de comunicação, a malha de RF comandou 48,91% de participação no mercado de gestão inteligente de água em 2025, mas os padrões LPWAN devem crescer a um CAGR de 13,67% no mesmo período.

- Por aplicação, o gerenciamento de distribuição de água liderou com 38,17% de participação na receita em 2025; o gerenciamento de irrigação deve registrar o maior CAGR de 14,92% até 2031.

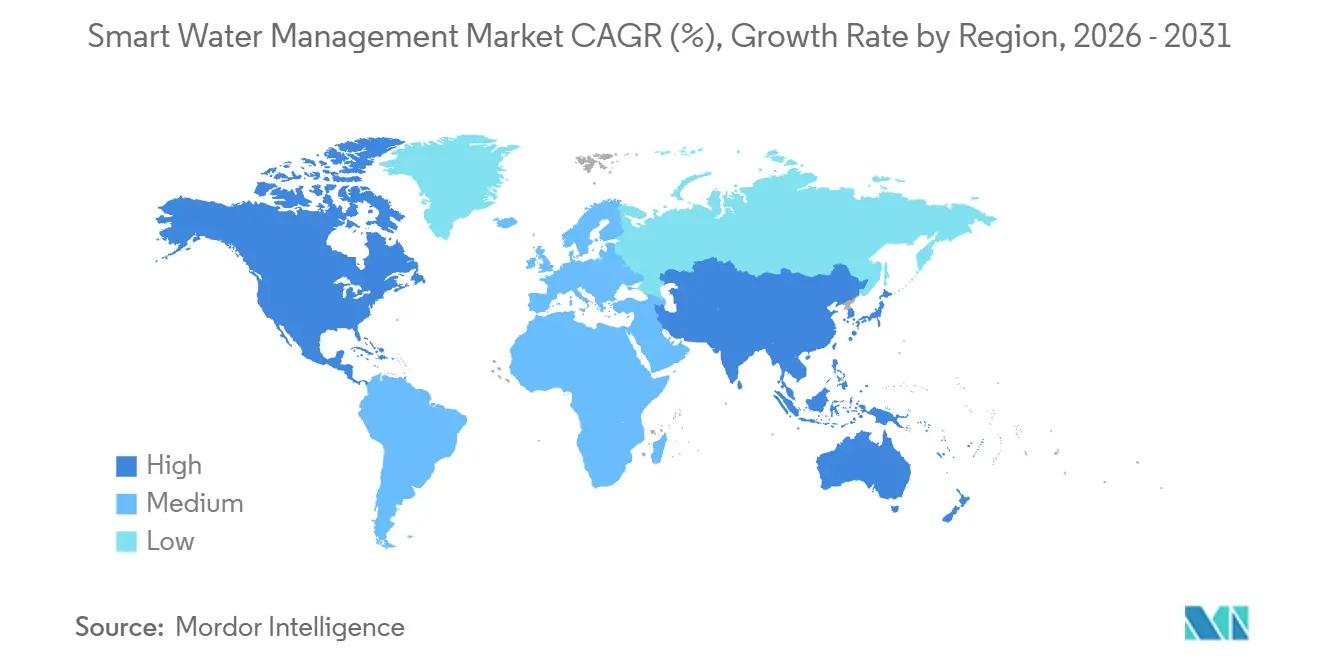

- Por geografia, a América do Norte assegurou 34,71% da participação do mercado de gestão inteligente de água em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 14,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão Inteligente de Água

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Necessidade de Gerenciar a Crescente Demanda Global por Água | +2.8% | Global, aguda no Oriente Médio, Norte da África, Sul da Ásia | Longo prazo (≥ 4 anos) |

| Pressão Crescente para Reduzir as Perdas de Água Não Faturada | +3.1% | Global, pronunciada na América Latina, África Subsaariana, Sul da Ásia | Médio prazo (2-4 anos) |

| Mandatos Governamentais de Cidades Inteligentes e Sustentabilidade | +2.4% | América do Norte, Europa, China, Índia, Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Adoção Rápida de Conectividade LPWAN | +1.9% | Global, penetração inicial na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Plataformas de Gêmeo Digital para Modelagem Preditiva | +1.2% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Controle de Pressão Adaptativo Baseado em IA | +1.0% | Global, uso piloto na Europa, América do Norte, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Gerenciar a Crescente Demanda Global por Água

A expansão urbana e o desenvolvimento industrial exercem pressão crescente sobre as reservas finitas de água doce, levando as concessionárias a maximizar a infraestrutura existente em vez de investir em novos suprimentos. A Missão Jal Jeevan da Índia, que visa fornecer água encanada a 146 milhões de domicílios rurais, depende do monitoramento remoto para manter as metas de nível de serviço para seus ativos dispersos.[1]Ministério de Jal Shakti, "Metas da Missão Jal Jeevan," jaljeevanmission.gov.in Os Emirados Árabes Unidos exigem o uso de medidores inteligentes para aplicar cotas em contas agrícolas e residenciais à medida que a dependência da dessalinização aumenta. O programa NEWater de Singapura, que agora atende a 40% da demanda nacional, integra sensores de qualidade em tempo real e análises para otimizar as proporções de mistura, ilustrando como a escassez acelera a adoção digital. Episódios de seca no oeste dos Estados Unidos e no sul da Europa levam ainda mais os reguladores a se tornarem defensores da visibilidade do consumo, consolidando um aumento de longo prazo de 2,8 pontos percentuais no mercado de gestão inteligente de água.

Pressão Crescente para Reduzir as Perdas de Água Não Faturada

As taxas médias de água não faturada chegam a 30-50% em muitas regiões em desenvolvimento, drenando o fluxo de caixa das concessionárias e desperdiçando energia vinculada ao bombeamento e tratamento. Herning, na Dinamarca, reduziu as perdas de 8,5% para 6% em um ano após instalar 18.000 medidores NB-IoT, destacando o retorno do monitoramento acústico contínuo. A SUEZ economizou 33 milhões de m³ em 2024 — suficiente para 660.000 pessoas — por meio de uma frota global de 7 milhões de medidores conectados. O regulador da Califórnia agora vincula os aumentos tarifários permitidos a resultados auditados de redução de vazamentos, reforçando a urgência do investimento. O impulsionador contribui com um impulso de médio prazo de 3,1 pontos percentuais para o crescimento.

Mandatos Governamentais de Cidades Inteligentes e Sustentabilidade

Os programas de cidades inteligentes agrupam projetos hídricos com infraestrutura digital mais ampla, criando sinergias de aquisição que favorecem plataformas integradas. O 14º Plano Quinquenal da China canaliza capital para as Cidades Esponja, que incorporam pavimentos permeáveis com IoT e sensores de escoamento. A Missão Cidades Inteligentes da Índia financiou projetos piloto em Pune e Jaipur, conectando SCADA ao balanceamento de pressão em tempo real. A Arábia Saudita está buscando cobertura completa de medidores inteligentes nas principais cidades sob a Visão 2030, acoplando água e eletricidade para distribuir os custos de rede. Os limites atualizados de descarga da UE também impulsionam a detecção contínua de nutrientes. Coletivamente, os mandatos injetam um aumento de 2,4 pontos percentuais no CAGR dentro de um horizonte de médio prazo.

Adoção Rápida de Conectividade LPWAN

As redes de área ampla de baixo consumo reduzem as taxas de conectividade para USD 1-3 anuais, ao mesmo tempo que estendem a vida útil da bateria para 10-15 anos. A SUEZ e a Vodafone planejam implantar 2 milhões de medidores NB-IoT até 2030 na Europa e na África. O serviço Connect da Kamstrup agrupa hardware, planos de dados e análises em nuvem em um modelo de assinatura que converte desembolsos de capital em custos operacionais previsíveis. Redes LoRaWAN municipais, como a rede urbana de Antuérpia, hospedam sensores multiuso com despesas incrementais mínimas. O resultado é uma contribuição de curto prazo de 1,9 ponto percentual para o CAGR, à medida que as operadoras subsidiam módulos para garantir receitas recorrentes de conectividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Natureza Intensiva em Capital das Atualizações de Medição | -2.3% | Global, aguda em mercados emergentes com orçamentos restritos | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade entre Sistemas OT-TI Legados | -1.4% | América do Norte e Europa com infraestrutura SCADA envelhecida | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança em Redes OT | -1.1% | Global, elevada em regiões digitalmente avançadas | Médio prazo (2-4 anos) |

| Inflação de Custos Tarifários para Componentes de IoT | -0.8% | Global, mais pronunciada em cadeias de suprimentos de eletrônicos vinculadas à China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Natureza Intensiva em Capital das Atualizações de Medição e Rede

A infraestrutura de medição avançada normalmente custa USD 200-400 por ponto de extremidade, estendendo o retorno do investimento para 5-10 anos. Muitas concessionárias municipais precisam primeiro amortizar dívidas ou expandir a cobertura básica, empurrando os projetos digitais para ciclos orçamentários posteriores. A recuperação tarifária frequentemente fica atrás da implantação, forçando o financiamento antecipado com lucros retidos. A Badger Meter observou que os orçamentos municipais dos EUA concentram pedidos no final dos anos fiscais, sublinhando o financiamento episódico. Embora contratos público-privados, como o acordo de 15 anos da Landis+Gyr com a TREFOR da Dinamarca, possam transferir riscos para os fornecedores, a restrição ainda subtrai 2,3 pontos percentuais do CAGR durante o médio prazo.

Lacunas de Interoperabilidade entre Sistemas OT-TI Legados

As concessionárias operam ativos SCADA com ciclos de vida de 20 anos construídos em protocolos proprietários que resistem à integração com a nuvem. Gateways de middleware e APIs personalizadas adicionam complexidade, latência e risco cibernético. A iniciativa da Schneider Electric em 2025 de incorporar o Aquadvanced da SUEZ ao EcoStruxure mostra que a consolidação de fornecedores é um caminho a seguir, mas muitas concessionárias gerenciam ambientes de múltiplos fornecedores que levarão anos para harmonizar. O esquema de dados M2M atualizado da Associação Americana de Obras de Abastecimento de Água é voluntário, mantendo os silos de dados legados e reduzindo 1,4 ponto percentual do crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Aceleram à Medida que as Concessionárias Terceirizam a Complexidade

A receita de serviços no mercado de gestão inteligente de água cresceu rapidamente e deve manter um CAGR de 14,81% até 2031, eclipsando a expansão mais lenta nas soluções de licença perpétua. As ofertas gerenciadas, que combinam monitoramento de rede, cibersegurança e hospedagem em nuvem, atraem concessionárias de médio porte que preferem taxas previsíveis a novos compromissos de contratação. Os serviços profissionais que cobrem integração e conformidade regulatória também estão se expandindo à medida que o escopo dos projetos se amplia. Os fornecedores estão empacotando pacotes completos, ilustrados pela colaboração Itron-Schneider Electric de março de 2025, que mescla hardware de medição com software de computação de borda em uma entrega completa.

As implantações de soluções ainda representavam 46,28% da receita de 2025 e mantêm importância onde a propriedade de ativos e o controle local permanecem estratégicos. As plataformas de monitoramento de redes de distribuição capturam dados de pressão e fluxo em tempo real, enquanto os módulos de gestão de ativos apoiam as concessionárias que buscam a certificação ISO 55000.[2]Organização Internacional de Normalização, "ISO 55000: Gestão de Ativos," iso.org As soluções de análise são a fatia de crescimento mais rápido dentro das soluções, vinculando insights de aprendizado de máquina a decisões de planejamento de capital em sistemas que enfrentam acúmulos de manutenção diferida de trilhões de dólares na América do Norte. À medida que as margens migram do hardware para o software, os fornecedores estão recalibrando portfólios em direção a análises por assinatura e contratos baseados em resultados, uma tendência que provavelmente continuará reduzindo a diferença de participação entre serviços e soluções até 2031.

Por Usuário Final: A Demanda Residencial Define o Ritmo sob Pressão Regulatória

As implantações residenciais devem crescer 15,23% ao ano, ultrapassando o segmento do setor público historicamente dominante. As regras da Califórnia de 2024 obrigam a medição residencial individual, acelerando a modernização de milhões de conexões sem medidor.[3]Departamento de Recursos Hídricos da Califórnia, "Padrões de Desempenho de Perdas de Água," water.ca.gov As tarifas escalonadas exigem leituras horárias ou diárias, impulsionando a adoção de LPWAN. Painéis domésticos conectados e aplicativos móveis de alerta de vazamentos, antes opcionais, estão se tornando padrão à medida que as concessionárias adotam modelos de engajamento com o cliente inspirados no varejo de energia.

Os usuários do setor público, que incluem concessionárias municipais e instalações governamentais, detinham 41,83% do tamanho do mercado de gestão inteligente de água em 2025 em virtude do acesso a capital e dos mandatos de política. No entanto, os orçamentos municipais restritos podem desacelerar os ciclos de atualização. Os clientes comerciais e industriais ocupam um meio-termo; a submedição ajuda os proprietários a alocar custos, enquanto as fábricas buscam a otimização da água de processo para mitigar riscos de produção. A iniciativa da Itron em 2025 de adquirir a Locusview ressalta o apelo de combinar o gerenciamento de serviços de campo com análises de rede para operadores de concessionárias e industriais.

Por Tecnologia de Comunicação: LPWAN Corrói a Dominância da Malha de RF Legada

Os sistemas de malha de RF mantiveram uma participação de 48,91% em 2025 graças aos investimentos em gateways já realizados e ao bloqueio de protocolos proprietários. Mesmo assim, as alternativas LPWAN, principalmente NB-IoT e LoRaWAN, estão se expandindo a um CAGR de 13,67% à medida que os preços dos módulos caem e a vida útil da bateria se estende além de uma década. A aliança SUEZ-Vodafone visa implantar 2 milhões de medidores NB-IoT até 2030, capturando esse impulso. As operadoras frequentemente subsidiam módulos para garantir anuidades de conectividade, inclinando o custo total de propriedade contra a malha legada.

O LoRaWAN oferece espectro não licenciado e propriedade municipal de redes privadas, comprovado pela implantação multiuso de Antuérpia cobrindo 100 km² a custo modesto. As conexões de backhaul via satélite e híbridas atendem a geografias remotas, mas permanecem um nicho de mercado, com participação inferior a 5%. À medida que as ameaças cibernéticas se intensificam após a violação da Associação Americana de Obras de Abastecimento de Água em 2024, as concessionárias estão segmentando fluxos de dados e auditando firmware com mais rigor, impondo novos encargos de conformidade de segurança tanto aos fornecedores de malha quanto aos de LPWAN.

Por Aplicação: O Gerenciamento de Irrigação Emerge como o Caso de Uso de Crescimento Mais Rápido

O gerenciamento de distribuição de água controlou 38,17% da receita de 2025, ancorado na detecção de vazamentos e na otimização de pressão que geram retorno financeiro imediato. No entanto, o gerenciamento de irrigação avança a um CAGR de 14,92% porque a agricultura responde por 70% das retiradas globais de água doce. Sondas de umidade do solo, programação baseada em condições climáticas e emissores de gotejamento de taxa variável reduzem o consumo em 20-40% enquanto aumentam os rendimentos, atraindo novos investimentos nos cinturões de cana-de-açúcar da Índia e nos pomares de amêndoas da Califórnia. As paisagens municipais estão seguindo o mesmo caminho, à medida que as cidades adotam controladores que interrompem a irrigação durante chuvas.

A detecção de vazamentos e o monitoramento de consumo permanecem críticos para clientes residenciais, comerciais e industriais. Plataformas de análise nativas em nuvem, como a TaKaDu, aplicam reconhecimento de padrões em milhões de pontos de extremidade para diferenciar vazamentos genuínos de desvios de medidores. Os casos de uso de águas residuais estão crescendo, como destacado pela aquisição da SmartCover pela Badger Meter em janeiro de 2025, que estende as capacidades de detecção para esgotos e poços de visita. As soluções de gerenciamento de inundações e águas pluviais que integram pavimentos permeáveis e sensores de escoamento estão ganhando atenção sob a iniciativa Cidades Esponja da China, embora sua contribuição atual de receita seja menor em relação à distribuição e à irrigação.

Análise Geográfica

A América do Norte reteve 34,71% da participação do mercado de gestão inteligente de água em 2025, sustentada por robustos marcos regulatórios dos EUA que obrigam auditorias de vazamentos e fortalecimento cibernético. A adoção está prestes a continuar, mas o crescimento modera à medida que a maioria das concessionárias de primeiro nível já instalou redes de infraestrutura de medição avançada. As subvenções federais de infraestrutura complementam os orçamentos locais, mas as implantações incrementais concentram-se cada vez mais em sobreposições de análises em vez de implantações de medidores.

A Ásia-Pacífico está no caminho para um CAGR de 14,61% até 2031, refletindo programas de digitalização em larga escala na China e na Índia. As Cidades Esponja da China e o 14º Plano Quinquenal canalizam capital para o gerenciamento de escoamento em tempo real e a conservação de água. A Missão Jal Jeevan da Índia está implantando sensores inteligentes em redes rurais para manter os níveis de serviço em 146 milhões de domicílios. Nações do Sudeste Asiático, incluindo Indonésia e Vietnã, estão planejando iniciativas semelhantes à medida que a urbanização acelera e a variabilidade climática piora.

A Europa equilibra diretivas ambientais rigorosas com infraestrutura envelhecida. A Alemanha e a França estão atualizando medidores para cumprir a revisão de 2024 da Diretiva-Quadro da Água, enquanto o regulador do Reino Unido vincula os retornos permitidos a ganhos de eficiência demonstrados, estimulando a adoção de análises. A América do Sul e a África ficam atrás em gastos absolutos, mas representam potencial de crescimento de longo prazo. As concessionárias brasileiras estão reduzindo a água não faturada para desbloquear aumentos tarifários, e os estados do Conselho de Cooperação do Golfo agrupam projetos de dessalinização e distribuição com metas de medidores inteligentes em toda a concessionária sob ambiciosas visões nacionais.

Cenário Competitivo

Os dez principais fornecedores respondem por aproximadamente 45% da receita global, indicando um campo moderadamente fragmentado. Conglomerados como Xylem, Siemens, ABB e Schneider Electric aproveitam as bases de SCADA para vender análises de forma cruzada, mas as margens estão migrando do hardware para assinaturas em nuvem. O plano da Xylem de outubro de 2025 de desinvestir ativos de medição fora da América do Norte marca uma mudança para serviços digitais de maior margem, após sua aquisição de participação majoritária na Idrica em 2024. A compra da Locusview pela Itron por USD 525 milhões ilustra uma tendência de agrupar o gerenciamento de serviços de campo com dados de medição em uma pilha de visibilidade completa.

Concorrentes nativos de software, incluindo TaKaDu, i2O Water e Idrica, se diferenciam por meio de algoritmos de detecção de vazamentos e otimização de pressão baseados em nuvem que permanecem agnósticos em relação ao fornecedor. As patentes revelam uma tendência acelerada em P&D em torno de análises de borda e previsão de transientes hidráulicos. A cibersegurança tornou-se um campo de batalha decisivo desde a violação da Associação Americana de Obras de Abastecimento de Água em 2024, elevando a demanda por arquiteturas de confiança zero e serviços de segurança gerenciados que os fornecedores menores estão correndo para incorporar de fábrica.[4]Agência de Segurança Cibernética e de Infraestrutura, "Aviso ao Setor de Água," cisa.gov

Os especialistas regionais estão preenchendo lacunas no gerenciamento de irrigação e em geografias com baixa digitalização, como a África Subsaariana. Os modelos de parceria público-privada, exemplificados pelo contrato de serviços gerenciados de 15 anos da Landis+Gyr com a TREFOR da Dinamarca, ilustram rotas de financiamento alternativas que poderiam remodelar o compartilhamento de riscos entre fornecedores e clientes. No geral, a intensidade competitiva repousa na garantia de fluxos de receita recorrentes de longo prazo, equilibrando a abertura com o bloqueio para concessionárias que cada vez mais exigem interoperabilidade entre múltiplos fornecedores.

Líderes do Setor de Gestão Inteligente de Água

Xylem Inc. (incl. Sensus)

Itron Inc.

ABB Ltd.

Siemens AG

Schneider Electric SE (+AVEVA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Itron concordou em adquirir a Locusview por USD 525 milhões, adicionando otimização de serviços de campo ao seu portfólio.

- Outubro de 2022: A Xylem anunciou planos de desinvestir ativos de medição fora da América do Norte para financiar aquisições em análises preditivas.

- Maio de 2025: A SUEZ e a Schneider Electric aprofundaram sua colaboração para integrar o AQUADVANCED ao EcoStruxure nos segmentos de água e energia.

- Janeiro de 2025: A Badger Meter concluiu sua aquisição da SmartCover Systems por USD 185 milhões, expandindo-se para o monitoramento em nível de esgoto.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de gestão inteligente de água como hardware conectado, software e serviços gerenciados que coletam, transmitem e analisam dados de redes de água para que concessionárias, indústrias e domicílios possam detectar vazamentos, reduzir o consumo de energia e otimizar a distribuição em tempo quase real.

Exclusões do Escopo: Equipamentos de tratamento convencionais que operam sem detecção digital ou comunicação bidirecional estão fora dos limites.

Visão Geral da Segmentação

- Por Componente

- Por Solução

- Gestão de Ativos Empresariais

- Monitoramento de Redes de Distribuição

- Controle Supervisório e Aquisição de Dados (SCADA)

- Gerenciamento de Dados de Medidores

- Análises

- Outras Soluções

- Por Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Por Solução

- Por Usuário Final

- Residencial

- Comercial

- Industrial e Serviços Públicos

- Por Tecnologia de Comunicação

- Celular (2G/3G/4G/5G, NB-IoT)

- LPWAN (LoRaWAN, Sigfox)

- Malha de RF / Wi-SUN

- Satélite e Outros

- Por Aplicação

- Monitoramento de Tubulações de Água e Detecção de Vazamentos

- Consumo e Distribuição de Água

- Gerenciamento de Irrigação

- Monitoramento de Águas Residuais

- Gerenciamento de Inundações e Águas Pluviais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas entrevistaram em seguida engenheiros de distribuição em concessionárias municipais da América do Norte, Europa e Ásia-Pacífico, além de integradores de soluções e fabricantes de equipamentos originais de medição. Essas conversas confirmaram taxas de adoção, tempos médios de vida de sensores e margens de serviço que eram apenas parcialmente visíveis em fontes secundárias, permitindo-nos ajustar premissas-chave com insights de campo.

Pesquisa Documental

Começamos mapeando dados publicados de fontes abertas líderes, como o AQUASTAT da Organização das Nações Unidas para Alimentação e Agricultura, a Associação Internacional da Água, as estatísticas de água do Eurostat e os relatórios de Concessionárias Inteligentes da Agência de Proteção Ambiental dos EUA. Em seguida, cruzamos os valores de financiamento de infraestrutura com as fichas de projetos do Banco Mundial. Os relatórios anuais (10-K), apresentações para investidores e registros tarifários de concessionárias nos forneceram curvas de custos e cronogramas de implantação. As ferramentas de assinatura do D&B Hoovers e do Dow Jones Factiva forneceram divisões de receita para fabricantes de medidores listados e fornecedores de plataformas. Esta lista é ilustrativa; muitos outros repositórios públicos foram consultados para preencher lacunas menores.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começou com os gastos regionais de concessionárias de água e os valores de perdas de água não faturada, que são então combinados com taxas de penetração de medidores inteligentes, taxas de adesão de módulos de comunicação e encargos anuais típicos de serviço. Verificações seletivas de baixo para cima — consolidações de receita de fornecedores e preço médio de venda amostrado × remessas de unidades — validaram os totais. Os principais impulsionadores do modelo incluem incidência de vazamentos, orçamentos de digitalização de concessionárias, custos de módulos de IoT, desembolsos de subsídios regulatórios e reformas de faturamento residencial. A regressão multivariada vinculou esses impulsionadores aos gastos históricos, permitindo previsões de cinco anos. A análise de cenários tratou de choques de política ou climáticos. As lacunas de dados na camada de baixo para cima foram preenchidas por proporções calibradas orientadas por entrevistas com especialistas.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os resultados passam por testes de anomalias e revisão por pares dentro da Mordor. Variações materiais acionam o recontato com as fontes. Os modelos são atualizados a cada doze meses, com ajustes intermediários se grandes eventos de financiamento, seca ou política alterarem a linha de base.

Por que a Linha de Base de Gestão Inteligente de Água da Mordor Inspira Confiança

As estimativas publicadas frequentemente diferem porque os estudos rastreiam escopos, moedas e cadências de atualização distintos. A definição disciplinada de limites, a atualização anual e a modelagem de duplo caminho da Mordor mantêm nossos números confiáveis para os planejadores.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 18,39 bilhões (2025) | ||

| USD 20,08 bilhões (2025) | Consultoria Global A | Enfatiza o hardware de medidores, com menor ênfase na receita de plataformas e serviços, ponderação geográfica limitada |

| USD 16,6 bilhões (2023) | Associação do Setor B | Ano base mais antigo, escalada linear, exclui serviços gerenciados |

| USD 17,53 bilhões (2025) | Consultoria Regional C | Escopo restrito a concessionárias, omite propriedades comerciais e atualiza bianualmente |

Em suma, a Mordor Intelligence fundamenta cada valor em escolhas de escopo claramente declaradas, dados de múltiplas fontes e verificações reproduzíveis, fornecendo aos tomadores de decisão uma linha de base equilibrada e transparente que pode ser rastreada até métricas públicas e vozes de campo.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão inteligente de água?

O mercado está avaliado em USD 20,74 bilhões em 2026 e deve atingir USD 37,43 bilhões até 2031.

Qual segmento da gestão inteligente de água está se expandindo mais rapidamente?

Os serviços, incluindo ofertas gerenciadas e profissionais, devem crescer a um CAGR de 14,81% até 2031.

Por que a Ásia-Pacífico é considerada a região de alto crescimento?

Iniciativas em larga escala, como as Cidades Esponja da China e a Missão Jal Jeevan da Índia, impulsionam um CAGR regional de 14,61% ao financiar implantações massivas de medidores inteligentes e monitoramento de redes.

Como as concessionárias estão reduzindo as perdas de água não faturada?

As concessionárias implantam medidores inteligentes, sensores acústicos e plataformas de análise que detectam vazamentos precocemente, reduzindo perdas e melhorando a precisão do faturamento.

Quais tecnologias estão substituindo as redes de malha de RF legadas?

As redes de área ampla de baixo consumo, principalmente NB-IoT e LoRaWAN, oferecem menores taxas de conectividade e maior vida útil da bateria, levando muitas concessionárias a redirecionar futuras implantações.

Qual papel a cibersegurança desempenha nas decisões de adoção?

Violações de alto perfil levaram as concessionárias a investir em serviços de segurança gerenciados e arquiteturas de confiança zero, que agora são critérios críticos na seleção de fornecedores.

Página atualizada pela última vez em: