Tamanho e Participação do Mercado de Medidores Inteligentes de Água

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.55% CAGR |

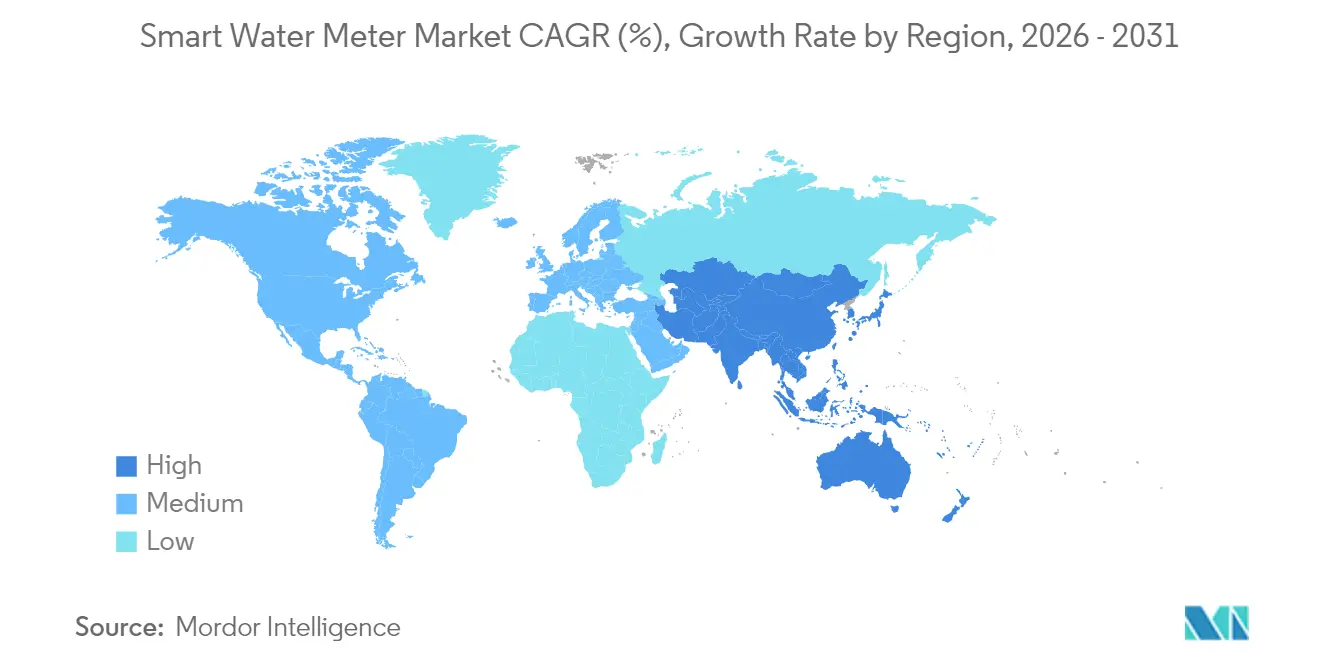

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medidores Inteligentes de Água por Mordor Intelligence

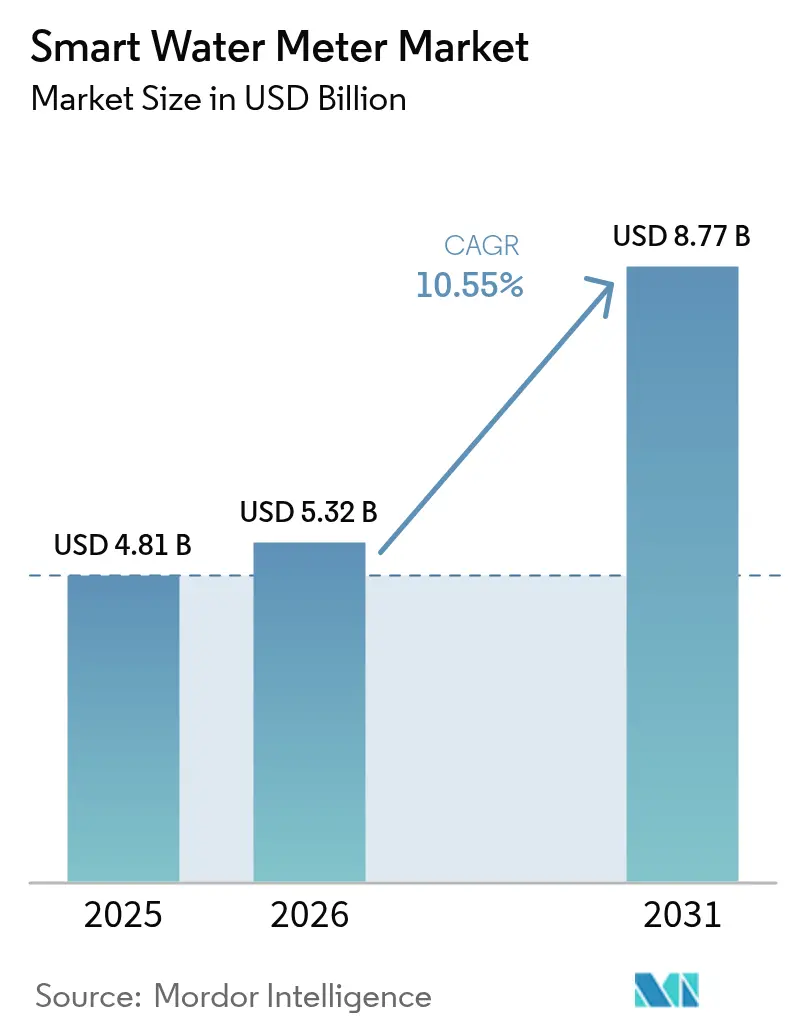

O tamanho do mercado de Medidores Inteligentes de Água foi avaliado em USD 4,81 bilhões em 2025 e estima-se que cresça de USD 5,32 bilhões em 2026 para atingir USD 8,77 bilhões até 2031, a um CAGR de 10,55% durante o período de previsão (2026-2031). As concessionárias continuam a migrar de medidores mecânicos para dispositivos conectados que permitem monitoramento em tempo real, faturamento automatizado e detecção de vazamentos orientada por dados. Mandatos regulatórios de conservação, pressão crescente para substituir ativos de distribuição envelhecidos e a expansão de plataformas de Internet das Coisas combinam-se para acelerar a adoção em todas as classes de concessionárias. A concorrência entre fornecedores concentra-se na integração de análise de dados e comunicações bidirecionais, mantendo um custo total de propriedade favorável. A expansão das opções de financiamento, como os modelos de pagamento conforme a economia, e a regulação baseada em desempenho que recompensa a redução verificada de perda de água fortalecem ainda mais os fluxos de demanda nas economias desenvolvidas e emergentes.

Principais Conclusões do Relatório

- Por tecnologia, a Leitura Automática de Medidores capturou 57,10% da participação do mercado de Medidores Inteligentes de Água em 2025, enquanto a Infraestrutura de Medição Avançada deve expandir-se a um CAGR de 11,55% até 2031.

- Por aplicação, as implantações residenciais detinham 58,00% do tamanho do mercado de Medidores Inteligentes de Água em 2025; as implantações comerciais avançam a um CAGR de 11,85% até 2031.

- Por tipo de medidor, as unidades mecânicas e de turbina responderam por 53,20% da participação do mercado de Medidores Inteligentes de Água em 2025, enquanto os medidores ultrassônicos crescem a um CAGR de 11,95% no mesmo período.

- Por tecnologia de comunicação, os sistemas de RF proprietários lideraram com 48,50% de participação na receita do mercado de Medidores Inteligentes de Água em 2025, enquanto os protocolos celulares registram o maior CAGR projetado de 12,15% até 2031.

- Por componente, o hardware representou 60,10% do tamanho do mercado de Medidores Inteligentes de Água em 2025, enquanto os segmentos de software e análise de dados registram um CAGR de 11,60% até 2031.

- Por implantação, os programas de retrofit detinham 63,40% da participação do mercado de Medidores Inteligentes de Água em 2025; as novas instalações devem crescer a um CAGR de 11,35% até 2031.

- Por geografia, a Europa comandou 36,10% da participação na receita do mercado de Medidores Inteligentes de Água em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 12,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medidores Inteligentes de Água

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações governamentais de apoio | +2.8% | Global, com maior influência na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Necessidade de melhorar a eficiência no uso da água | +2.4% | Global, com impacto agudo em regiões com escassez hídrica, como MENA e Austrália | Longo prazo (≥ 4 anos) |

| Redução das perdas de água não faturada (ANF) | +2.1% | Global, com maior impacto em mercados em desenvolvimento na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Integração de plataformas de cidades inteligentes e IoT | +1.9% | Mercados centrais da APAC, com extensão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Modelos de financiamento de pagamento conforme a economia | +1.2% | América do Norte e Europa, expandindo-se para mercados emergentes | Curto prazo (≤ 2 anos) |

| Mandatos de conservação impulsionados por seca | +1.6% | Foco regional na Califórnia, Austrália, África do Sul e Europa Mediterrânea | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais de Apoio

Os prazos obrigatórios de implantação e os padrões de eficiência hídrica impulsionam as concessionárias em direção a soluções avançadas de medição que satisfazem as necessidades de conformidade e reporte. A Diretiva da UE sobre Água Potável exige monitoramento de ponta a ponta, levando a Alemanha e a França a estipularem medidores inteligentes em todas as novas construções e grandes reformas. [1]Xylem, "Anglian Water Continues Rollout with Sensus Smart Meters Through 2030," xylem.com As regras permanentes de uso da água da Califórnia exigem dados granulares para fiscalização, tornando a implantação de Infraestrutura de Medição Avançada um pré-requisito para a elegibilidade ao financiamento. [2]Government Websites by CivicPlus, "Residential Water Meter Replacement Program and Reading System Upgrade," sanluisaz.gov As concessionárias obtêm mecanismos de recuperação de custos ao documentar reduções de perda de água e melhorias no engajamento dos clientes, o que reduz o risco de investimento e apoia implantações em todo o território. Os fornecedores se beneficiam de pedidos em volume que reduzem os custos por unidade, enquanto os formuladores de políticas garantem métricas de desempenho transparentes para acompanhar o progresso da conservação. Em níveis municipais, regionais e nacionais, a regulamentação sustenta a certeza de longo prazo necessária para a adoção generalizada do mercado de Medidores Inteligentes de Água.

Necessidade de Melhorar a Eficiência no Uso da Água

As concessionárias em regiões com escassez hídrica adotam medidores conectados para identificar padrões de alto consumo e capacitar os clientes com dados horários que apoiam mudanças comportamentais. Instalações industriais que utilizam telemetria contínua relatam reduções de consumo de 20–30% após a identificação de vazamentos e a otimização de processos. [3]Veolia Water Technologies & Solutions, "Veolia Takes Artificial Intelligence Deployment to the Next Level," watertechnologies.com Projetos-piloto agrícolas que combinam sensoriamento de umidade do solo com programação baseada em condições climáticas registram economias de até 28%, demonstrando utilidade intersetorial. Os ganhos de eficiência também geram economia de energia, pois a produção e o bombeamento de água constituem grandes despesas operacionais. As aplicações de análise de dados preveem a demanda, permitindo que as concessionárias nivelam os picos e adiêm a expansão de capacidade. À medida que as concessionárias vinculam a conservação ao desacoplamento de receita, os ganhos de eficiência se traduzem em desempenho financeiro estável e impulsionam o avanço do mercado de Medidores Inteligentes de Água.

Redução das Perdas de Água Não Faturada

Os medidores inteligentes alimentam modelos de redes de distribuição que equilibram as entradas e os volumes faturados, expondo vazamentos ocultos, furtos e adulteração de medidores. A implantação LoRaWAN da Yorkshire Water, abrangendo 1,3 milhão de pontos de extremidade, registrou quedas mensuráveis nos volumes de perdas reais e melhorou a experiência do cliente. Algoritmos preditivos sinalizam anomalias, permitindo que as concessionárias reduzam a água não faturada em 10–15% por meio de resposta rápida a vazamentos. As reduções de custo se estendem a menores volumes de tratamento e uso de energia, melhorando o caso econômico para implantações em larga escala. A integração de dados com software de GIS e de força de trabalho móvel ajuda a priorizar reparos pelo impacto financeiro, otimizando as atribuições de equipes e reduzindo as janelas de interrupção. As melhorias de desempenho alimentam os painéis regulatórios, reforçando o caso de negócios para o mercado de Medidores Inteligentes de Água.

Integração de Plataformas de Cidades Inteligentes e IoT

Os programas de digitalização urbana na China, em Singapura e na Europa Ocidental estão incorporando a medição de água em arquiteturas de IoT mais amplas que também supervisionam energia, tráfego e meio ambiente. Protocolos de área ampla de baixa potência, como NB-IoT e LoRaWAN, suportam medidores operados por bateria, fornecendo dados em tempo quase real sem alimentação elétrica cara no local. A computação de borda no ponto de extremidade permite a tomada de decisões locais, incluindo o desligamento automático quando ocorrem vazamentos catastróficos. Os portais para clientes integram painéis de água e energia, melhorando a transparência e a precisão das faturas. As arquiteturas de padrão aberto limitam a dependência de fornecedores e incentivam redes escaláveis e interoperáveis. À medida que os fundos para cidades inteligentes crescem, as concessionárias de água ganham acesso a novas fontes de capital, expandindo ainda mais o mercado de Medidores Inteligentes de Água.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e riscos de cibersegurança | -1.8% | Global, com impacto agudo em mercados em desenvolvimento e pequenas concessionárias | Curto prazo (≤ 2 anos) |

| Complexidade de integração de sistemas | -1.4% | América do Norte e Europa, onde a infraestrutura legada é prevalente | Médio prazo (2-4 anos) |

| Escassez de talentos em análise de dados para concessionárias | -0.9% | Global, com desafios particulares em regiões rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Limitações de vida útil da bateria em unidades ultrassônicas | -0.7% | Impacto regional em zonas climáticas extremas e áreas de implantação remota | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e Riscos de Cibersegurança

As implantações completas de Infraestrutura de Medição Avançada custam de USD 200 a USD 400 por ponto de extremidade, desafiando concessionárias com orçamentos de capital restritos. As aprovações de tarifas podem se estender por vários anos, atrasando as datas de início dos projetos. As contramedidas de cibersegurança — criptografia, detecção de intrusões e monitoramento 24 horas — elevam a despesa total do projeto em 15–25% adicionais. [4]DLT, "AI for Water: 10 Ways AI Is Changing the Water Industry," dlt.com Sistemas menores, especialmente em economias em desenvolvimento, frequentemente adiam investimentos sem financiamento concessionado. Incidentes cibernéticos de alto perfil intensificam o escrutínio regulatório, elevando ainda mais os custos de conformidade. Esses fatores, em conjunto, pesam sobre o crescimento do mercado de Medidores Inteligentes de Água até que os mecanismos de financiamento amadureçam e os marcos de segurança se padronizem.

Complexidade de Integração de Sistemas

As plataformas legadas de faturamento e informações ao cliente frequentemente carecem das interfaces necessárias para ingerir dados de intervalo de 15 minutos. As concessionárias relatam estouros de orçamento de 20–40% quando as atualizações de middleware e o treinamento da força de trabalho são subestimados. Padrões de comunicação inconsistentes acrescentam dores de cabeça de interoperabilidade, forçando as concessionárias a ficarem presas em ecossistemas de fornecedor único ou a financiar desenvolvimento personalizado custoso. Os encargos de gestão de mudanças retardam a velocidade de implantação e distraem temporariamente a equipe operacional das atividades principais de prestação de serviços, restringindo o impulso do mercado de Medidores Inteligentes de Água em regiões maduras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Infraestrutura de Medição Avançada Ganha Terreno Apesar da Dominância da Leitura Automática de Medidores

Os sistemas de Leitura Automática de Medidores responderam por 57,10% da participação do mercado de Medidores Inteligentes de Água em 2025, refletindo sua base consolidada e transmissão de dados unidirecional com boa relação custo-benefício. Muitas concessionárias adotam a Leitura Automática de Medidores durante as fases iniciais de modernização, pois a coleta por veículo reduz drasticamente o trabalho manual sem uma extensa construção de rede. O tamanho do mercado de Medidores Inteligentes de Água associado à Leitura Automática de Medidores permanece grande, porém seu crescimento se modera à medida que os implantações de segunda geração favorecem arquiteturas bidirecionais.

A Infraestrutura de Medição Avançada registra um CAGR de 11,55% até 2031, à medida que as concessionárias buscam alertas de vazamento em tempo real, desconexão remota e esquemas de preços com variação no tempo. Os módulos celulares, NB-IoT e LoRaWAN reduzem de custo, eliminando uma barreira fundamental à adoção da Infraestrutura de Medição Avançada. Os prestadores de serviços empacotam medidores, análise de dados e assinaturas de software, distribuindo os custos de capital sobre os orçamentos operacionais. As plataformas ricas em dados da Infraestrutura de Medição Avançada se integram facilmente a programas de conservação, acelerando a penetração regional e ampliando o mercado de Medidores Inteligentes de Água.

Por Aplicação: O Setor Comercial Impulsiona a Inovação

As implantações residenciais constituíram 58,00% do tamanho do mercado de Medidores Inteligentes de Água em 2025, após múltiplos mandatos europeus e norte-americanos terem exigido medidores inteligentes para novas habitações. Os consumidores se beneficiam de portais de uso que conectam metas de conservação a economias tangíveis, sustentando ciclos estáveis de substituição.

Os edifícios comerciais apresentam a absorção mais rápida, com um CAGR de 11,85%, impulsionados por software de gestão de instalações que combina dados de água, energia e HVAC. Os proprietários de imóveis de grande porte justificam o investimento por meio de menores despesas operacionais e certificações de construção sustentável. Redes de varejo e grupos de hospitalidade aplicam análise de dados para comparar unidades, descobrir vazamentos ocultos e otimizar a irrigação. À medida que os marcos de reporte de sustentabilidade se tornam mais rigorosos, os usuários corporativos ampliam as implantações, impulsionando o crescimento geral do mercado de Medidores Inteligentes de Água.

Por Tipo de Medidor: A Tecnologia Ultrassônica Ganha Impulso

Os dispositivos mecânicos e de turbina detinham 53,20% da participação do mercado de Medidores Inteligentes de Água em 2025, em razão de cadeias de suprimentos maduras e preços de aquisição mais baixos. As concessionárias valorizam sua familiaridade e durabilidade comprovada em amplos ambientes de serviço.

Os medidores ultrassônicos devem crescer 11,95% ao ano, pois a precisão em baixas vazões melhora a fidelidade do faturamento e a confiança dos clientes. Sem partes móveis, os modelos ultrassônicos reduzem as visitas de manutenção e prolongam a vida útil, fatores importantes em redes remotas. A química aprimorada de baterias mitiga as preocupações anteriores com a vida útil, tornando a tecnologia mais viável para implantação em massa. Esses benefícios ampliam a oportunidade endereçável e contribuem para o avanço do mercado de Medidores Inteligentes de Água.

Por Tecnologia de Comunicação: Os Protocolos Celulares Lideram o Crescimento

As redes de rádio proprietárias retiveram 48,50% da participação na receita em 2025, pois muitos sistemas de Leitura Automática de Medidores empregam RF fixo ou por veículo. As concessionárias valorizam o desempenho previsível e as capacidades de longo alcance em ambientes rurais.

As soluções celulares NB-IoT e LTE-M registram um CAGR de 12,15% devido à cobertura global, camadas de segurança gerenciadas e hardware baseado em padrões. Os operadores oferecem planos de dados voltados para concessionárias que reduzem os custos de conectividade ao longo da vida útil. As atualizações de firmware via rede e a criptografia robusta simplificam as operações e fortalecem a postura de segurança, levando as concessionárias a favorecerem o celular em novos contratos. O LoRaWAN continua a ganhar terreno em regiões de baixa densidade que carecem de cobertura celular confiável, garantindo múltiplos caminhos para a expansão do mercado de Medidores Inteligentes de Água.

Por Componente: A Análise de Software Impulsiona a Criação de Valor

O hardware ainda representa 60,10% do tamanho do mercado de Medidores Inteligentes de Água, abrangendo medidores, antenas e kits de instalação. Cadeias de suprimentos rigorosas e programas contínuos de substituição sustentam volumes estáveis de remessa.

O software e a análise de dados crescem a um CAGR de 11,60% até 2031, à medida que as concessionárias monetizam dados por meio de alarmes de vazamento, alertas personalizados e manutenção preditiva. Painéis baseados em assinatura geram receitas recorrentes que compensam os desembolsos iniciais de capital. Os algoritmos de inteligência artificial que surgem nas plataformas em nuvem agora sinalizam consumo anômalo e recomendam intervenções proativas nos ativos, posicionando a análise de dados como o diferenciador crítico nos portfólios de fornecedores e impulsionando o impulso do mercado de Medidores Inteligentes de Água.

Por Implantação: As Novas Instalações Aceleram

Os projetos de retrofit responderam por 63,40% do mercado de Medidores Inteligentes de Água em 2025, impulsionados por substituições obrigatórias de infraestrutura mecânica envelhecida nos países da OCDE. Os programas de atualização frequentemente agrupam medidores com sensores auxiliares de pressão e qualidade para obter insights holísticos sobre os ativos.

As novas instalações crescem 11,35% ao ano à medida que os desenvolvimentos greenfield na Ásia-Pacífico e no Oriente Médio especificam infraestrutura inteligente desde o primeiro dia. Os incorporadores capitalizam em pacotes combinados de energia-água para atender aos códigos de sustentabilidade e valorizar os imóveis. Na América Latina, os modelos de concessão financiam a implantação completa de redes, contornando os sistemas legados inteiramente. Essas dinâmicas ampliam o escopo do mercado de Medidores Inteligentes de Água para além dos ciclos de substituição.

Análise Geográfica

A Europa dominou o mercado de Medidores Inteligentes de Água com 36,10% de participação na receita em 2025, ancorada por diretivas da UE que obrigam o rastreamento de perdas de água e o faturamento transparente. Os roteiros de implementação nacionais garantem fluxos estáveis de licitações, e os marcos de longo prazo com fornecedores agilizam as aquisições. As concessionárias também acessam fundos de recuperação voltados para a resiliência climática, acelerando as implantações de Infraestrutura de Medição Avançada em nível de distrito que sustentam a demanda regional estável.

A Ásia-Pacífico registra a expansão mais rápida, com um CAGR de 12,05% até 2031. Os extensos projetos-piloto de cidades inteligentes da China incorporam a medição em gêmeos digitais de bairros, enquanto a Missão Jal Jeevan da Índia financia conexões rurais que incluem pontos de extremidade inteligentes. Economias do Sudeste Asiático, como Indonésia e Vietnã, atualizam ativos legados simultaneamente com a rápida urbanização, evitando custos irrecuperáveis vinculados a tecnologias mais antigas. Subsídios governamentais, empréstimos multilaterais e parcerias público-privadas combinam-se para escalar as instalações e ampliar o mercado de Medidores Inteligentes de Água.

A América do Norte se beneficia da substituição de infraestrutura envelhecida e de mandatos estaduais de conservação. As concessionárias da Califórnia implantam Infraestrutura de Medição Avançada para fazer cumprir os limites de uso per capita e apoiar a resiliência a incêndios florestais por meio de capacidades de desligamento remoto. O Canadá avança programas de modernização em nível provincial com foco na recuperação de água não faturada, adicionando crescimento incremental. As licitações de concessão da América Latina no Brasil sinalizam oportunidades futuras consideráveis, enquanto as concessionárias do Oriente Médio e da África utilizam medidores inteligentes para enfrentar a escassez e reduzir furtos, embora o progresso da implantação varie conforme a disponibilidade de financiamento e a prontidão das redes de comunicação.

Cenário Competitivo

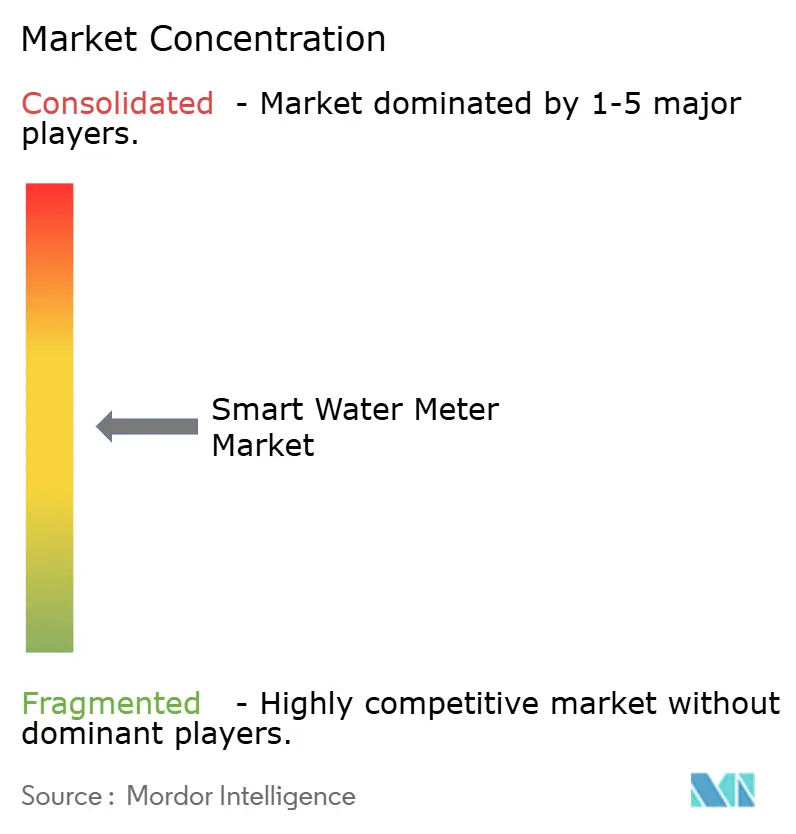

O mercado de Medidores Inteligentes de Água permanece moderadamente fragmentado, com empresas líderes como Itron, Badger Meter e Xylem-Sensus competindo ao lado de fabricantes regionais e especialistas em IoT. Os principais players entregam pilhas completas de hardware, comunicações e análise de dados em nuvem que reduzem o risco de integração para as concessionárias. A consolidação recente ilustra uma guinada em direção a ofertas centradas em dados: a aquisição da SmartCover por USD 185 milhões pela Badger Meter injetou software avançado de detecção de vazamentos em seu portfólio, enquanto a Xylem incorporou a plataforma de análise de dados da Idrica à Sensus para aprofundar os insights preditivos.

O foco competitivo reside agora em algoritmos de inteligência artificial que convertem a telemetria dos medidores em saídas acionáveis de manutenção e engajamento de clientes. As empresas destacam métricas de tempo para obtenção de valor, apresentando projetos-piloto nos quais as concessionárias recuperaram percentuais de dois dígitos de água não faturada ou reduziram a energia de tratamento nos horários de pico. A miniaturização de componentes e as inovações em baterias servem como diferenciadores adicionais, especialmente em implantações remotas sem acesso fácil a serviços.

Os participantes regionais constroem nichos personalizando unidades ultrassônicas de baixo custo ou painéis em nuvem localizados para estruturas tarifárias específicas. As certificações de interoperabilidade ganham importância à medida que as concessionárias insistem em padrões abertos para evitar a dependência de fornecedores. O posicionamento de mercado também depende do suporte ao financiamento; os fornecedores que oferecem contratos de pagamento conforme a economia ou baseados em resultados penetram em concessionárias de pequeno e médio porte que anteriormente careciam de capital para implantações completas de Infraestrutura de Medição Avançada. Essas dinâmicas competitivas continuam a ampliar o mercado geral de Medidores Inteligentes de Água.

Líderes do Setor de Medidores Inteligentes de Água

Arad Ltd.

Badger Meter Inc.

Itron Inc.

Sensus USA Inc. (Xylem Inc.)

Kamstrup A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: San Luis, Arizona, concluiu um Projeto NextGen de Medidores no valor de USD 2,76 milhões, substituindo 5.000 unidades mecânicas por dispositivos ultrassônicos de Infraestrutura de Medição Avançada que alimentam portais de clientes em tempo real e detecção de vazamentos.

- Março de 2025: A Xylem Vue lançou seu relatório Tendências em Tecnologia da Água 2025, destacando a detecção de anomalias alimentada por inteligência artificial.

- Fevereiro de 2025: A cidade de Tambaram, Índia, licitou INR 4,06 crore (USD 4,9 milhões) para uma planta de 1,50 MLD com monitoramento inteligente.

- Janeiro de 2025: Cuyahoga Falls, Ohio, iniciou um Projeto NextGen de Medidores em toda a cidade com Infraestrutura de Medição Avançada integrada de água e energia elétrica.

- Novembro de 2024: A Itron atualizou 25.000 medidores no Tennessee para dispositivos inteligentes ultrassônicos, relatando um aumento de 10% na receita por meio de ganhos de precisão no faturamento.

Escopo do Relatório Global do Mercado de Medidores Inteligentes de Água

Os medidores inteligentes de água são dispositivos utilizados para medir a quantidade/volume de água que passa por um pipeline/saída de abastecimento, podendo incluir o pipeline principal de abastecimento de água de toda uma instalação ou de uma subzona. As medições podem ser feitas em unidades como pés cúbicos ou galões, entre outras.

O mercado de medição inteligente de água é segmentado por tecnologia (leitura automática de medidores, infraestrutura de medição avançada), por aplicação (residencial, comercial, industrial) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Leitura Automática de Medidores (LAM) |

| Infraestrutura de Medição Avançada (IMA) |

| Residencial |

| Comercial |

| Industrial |

| Agrícola |

| Mecânico / Turbina |

| Ultrassônico |

| Eletromagnético |

| Radiofrequência (RF Proprietária) |

| LoRaWAN / Outra LPWAN |

| Celular (NB-IoT/LTE-M) |

| Com Fio (M-Bus/Ethernet) |

| Hardware |

| Software e Análise de Dados |

| Serviços |

| Novas Instalações |

| Retrofit / Substituição |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia | Leitura Automática de Medidores (LAM) | ||

| Infraestrutura de Medição Avançada (IMA) | |||

| Por Aplicação | Residencial | ||

| Comercial | |||

| Industrial | |||

| Agrícola | |||

| Por Tipo de Medidor | Mecânico / Turbina | ||

| Ultrassônico | |||

| Eletromagnético | |||

| Por Tecnologia de Comunicação | Radiofrequência (RF Proprietária) | ||

| LoRaWAN / Outra LPWAN | |||

| Celular (NB-IoT/LTE-M) | |||

| Com Fio (M-Bus/Ethernet) | |||

| Por Componente | Hardware | ||

| Software e Análise de Dados | |||

| Serviços | |||

| Por Implantação | Novas Instalações | ||

| Retrofit / Substituição | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Malásia | |||

| Singapura | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Medidores Inteligentes de Água em 2026?

O tamanho do mercado de Medidores Inteligentes de Água é de USD 5,32 bilhões em 2026, com uma trajetória de crescimento de 10,55% até 2031.

Qual região apresenta o crescimento mais rápido em medição inteligente de água?

A Ásia-Pacífico lidera o crescimento com um CAGR de 12,05%, graças aos investimentos em cidades inteligentes na China e aos programas de expansão rural na Índia.

Qual segmento de tecnologia está se expandindo mais rapidamente?

A Infraestrutura de Medição Avançada registra o maior crescimento, crescendo a 11,55% ao ano, à medida que as concessionárias buscam comunicações bidirecionais.

Por que as concessionárias estão adotando medidores ultrassônicos?

As unidades ultrassônicas oferecem maior precisão em baixas vazões e menor manutenção, permitindo que as concessionárias melhorem a precisão do faturamento e reduzam os custos de serviço.

Qual é a principal barreira para uma implantação mais ampla?

O capital inicial e as despesas adicionais com cibersegurança representam os maiores desafios, especialmente para concessionárias de pequeno porte ou com recursos limitados.

Página atualizada pela última vez em: