Tamanho e Participação do Mercado de Automação e Instrumentação de Água

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

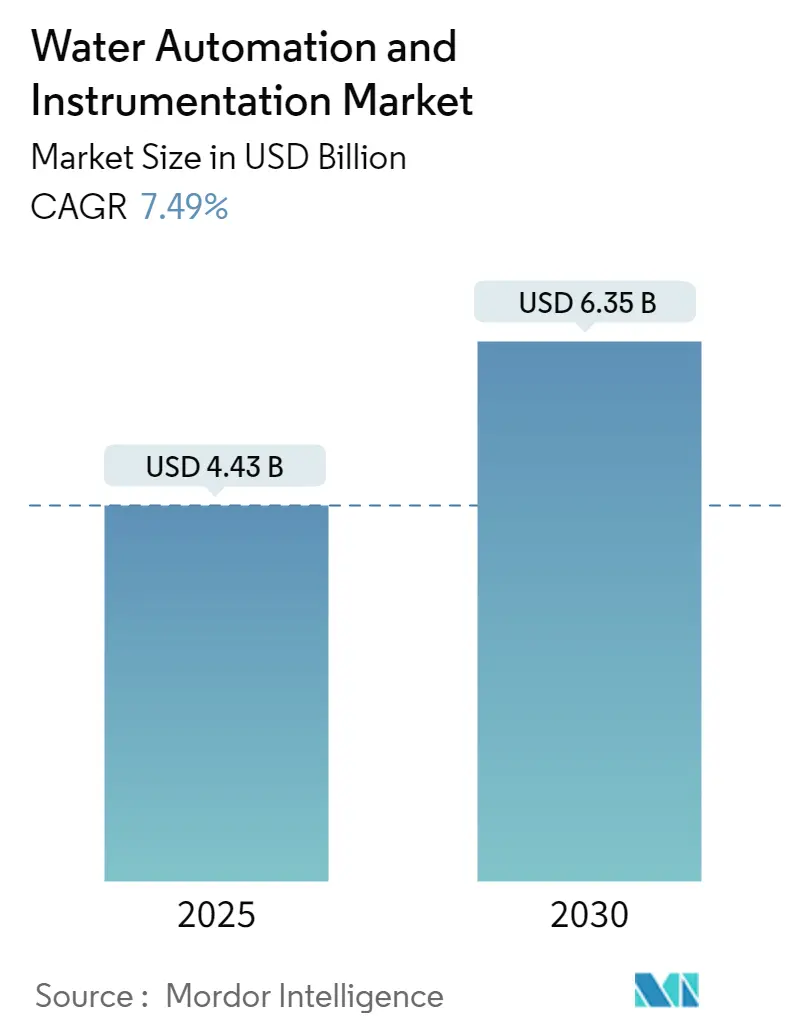

| Tamanho do Mercado (2025) | 4.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.49% CAGR |

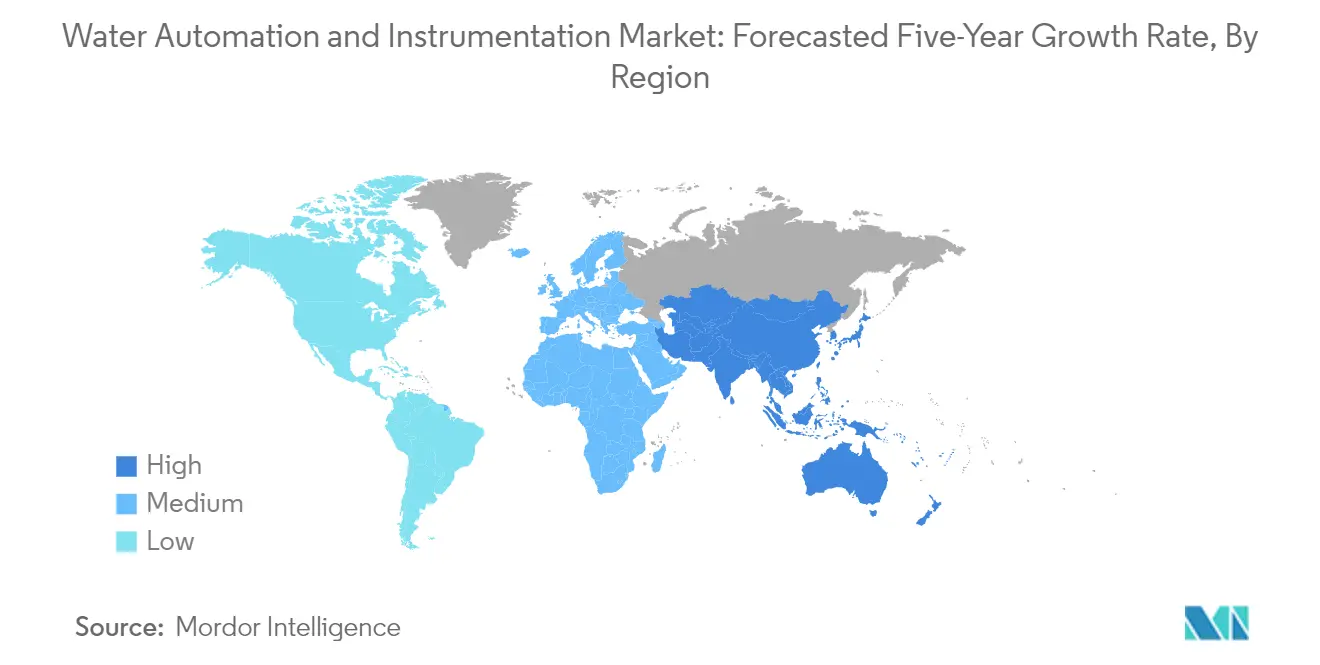

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação e Instrumentação de Água por Mordor Intelligence

O tamanho do Mercado de Automação e Instrumentação de Água é estimado em USD 4,43 bilhões em 2025 e espera-se que atinja USD 6,35 bilhões até 2030, a um CAGR de 7,49% durante o período de previsão (2025-2030).

O setor de automação e instrumentação de água está passando por uma transformação significativa, impulsionada pela necessidade urgente de enfrentar os desafios globais de infraestrutura hídrica. De acordo com a Associação Americana de Obras de Água, estima-se que o reparo, a manutenção e a expansão dos serviços de água exijam aproximadamente USD 1 trilhão em investimentos nos próximos 25 anos. Esse substancial requisito de investimento reflete o envelhecimento da infraestrutura e a crescente demanda por soluções modernas de sistemas de gestão da água. A Sociedade Americana de Engenheiros Civis (ASCE) prevê um aumento de 23% nos requisitos de tratamento de águas residuais até 2030, enquanto a Agência de Proteção Ambiental (EPA) projeta investimentos necessários de USD 271 bilhões para atender às potenciais demandas de águas residuais.

O setor está testemunhando um aumento nas parcerias estratégicas e aquisições voltadas para o aprimoramento das capacidades digitais e das ofertas de serviços. Em março de 2023, a SUEZ e a Schneider Electric anunciaram a criação de uma joint venture focada no desenvolvimento de soluções digitais inovadoras para a gestão inteligente da água, demonstrando a mudança do setor em direção a soluções digitais integradas. Essa colaboração visa acelerar as transformações digitais, fornecendo soluções de software abrangentes para planejamento, manutenção e otimização de infraestrutura. Da mesma forma, a aquisição da Innovyze pela Autodesk por USD 1 bilhão representa um movimento significativo em direção a soluções de instrumentação de água de ponta a ponta e transformação digital.

A água não faturada (ANF) continua sendo um desafio crítico para o setor, com o Banco Mundial estimando os custos globais para as concessionárias de água em aproximadamente USD 141 bilhões anuais. A eficiência dos sistemas de gestão da água varia significativamente entre as regiões, com alguns países como os Países Baixos mantendo as perdas de água em 4%, enquanto outros enfrentam perdas de até 50% do total de água fornecida. Essa disparidade levou ao aumento da adoção de sistemas avançados de monitoramento de água, particularmente em regiões com alto estresse hídrico.

A inovação tecnológica está remodelando o cenário de automação de água por meio da integração de tecnologias de monitoramento inteligente e análises avançadas. A tecnologia ultrassônica tornou-se o padrão do setor para requisitos de nível de líquido, oferecendo desempenho e funcionalidade aprimorados para aplicações de água e águas residuais. O setor está testemunhando o surgimento de novas soluções que combinam sensores de pressão e acústicos com sistemas de monitoramento sem fio, possibilitando a manutenção preditiva e a detecção de vazamentos em tempo real. Esses avanços são particularmente cruciais à medida que o rastreamento de dados e a compreensão científica continuam a melhorar, levando à otimização do processamento e das capacidades de reciclagem de águas residuais.

Tendências e Perspectivas do Mercado Global de Automação e Instrumentação de Água

Regulamentação Governamental para Preservação de Recursos Hídricos e Energia

A Agência de Proteção Ambiental dos Estados Unidos (EPA) implementou regulamentações rigorosas que exigem que os municípios reduzam a poluição e o volume de escoamento de águas pluviais, ao mesmo tempo em que impedem descargas ilegais de esgoto bruto que possam impactar negativamente o monitoramento da qualidade da água. Essas regulamentações tornaram-se cada vez mais rígidas, com as estações de tratamento agora limitadas a extravasamentos específicos por ano, em comparação com a permissão anterior de múltiplos extravasamentos por mês. Isso levou as instalações de tratamento de água a implementar sistemas de controle abrangentes com melhores capacidades de análise de dados e relatórios para aumentar a capacidade, melhorar a manutenção e garantir a conformidade regulatória. Na Europa, a gestão da água é regulamentada por meio de múltiplas diretivas, incluindo a Diretiva-Quadro da Água, a Diretiva de Tratamento de Águas Residuais Urbanas, a Diretiva de Águas Subterrâneas e a Diretiva de Padrões de Qualidade Ambiental, que coletivamente regem as práticas de geração e gestão de águas residuais industriais.

A Associação Americana de Obras de Água projeta que o reparo, a manutenção e a expansão da infraestrutura de serviços de água exigirão aproximadamente USD 1 trilhão em investimentos nos próximos 25 anos. Adicionalmente, a Sociedade Americana de Engenheiros Civis (ASCE) prevê um aumento de 23% nos requisitos de tratamento de águas residuais até 2030, com a EPA estimando investimentos necessários de USD 271 bilhões para atender às potenciais demandas de águas residuais. Essas pressões regulatórias e necessidades de infraestrutura compeliu as instalações de tratamento de água a adotar sistemas de monitoramento automatizados que podem ajudar a preparar suas operações para o futuro por meio de melhores análises de dados, capacidades de acesso remoto e funcionalidades de relatórios aprimoradas. As regulamentações também impulsionaram inovações em áreas como extravasamentos em fontes naturais de água, exigindo que as plantas melhorem significativamente a eficiência por meio de sistemas de monitoramento remoto e atualizações robustas de sistemas de controle. A integração da tecnologia de sensores de água é crucial para alcançar essas melhorias.

Aumento na Adoção de Tecnologias Inteligentes de Água

A proliferação da IoT e das cidades inteligentes em várias regiões transformou as capacidades de gestão da água por meio da integração de soluções avançadas de instrumentação e comunicação. De acordo com o estudo da Global Water Intelligence sobre os 40 principais mercados de água do mundo, enquanto países como os Países Baixos, a Dinamarca e o Japão gerenciaram efetivamente as perdas de água para 4%, 6% e 7%, respectivamente, por meio de tecnologias inteligentes, outras regiões como a Índia continuam a enfrentar desafios com quase 50% de perda de água do total de água fornecida. Esse contraste marcante impulsionou o aumento da adoção de tecnologias de automação, como sistemas SCADA de água e estratégias de IoT, para enfrentar desafios críticos relacionados à escassez de água, monitoramento da qualidade da água e gestão do consumo por meio do desenvolvimento de redes inteligentes de gestão da água.

O ecossistema de gestão da água evoluiu para incorporar equipamentos sofisticados, infraestrutura de comunicação e software de suporte que permite a comunicação bidirecional para coleta de informações acionáveis. Organizações como a Internet of Water surgiram para ajudar a modernizar a infraestrutura de dados hídricos, fornecendo ferramentas que melhoram a descoberta, a acessibilidade e a usabilidade dos dados hídricos para os tomadores de decisão. A implementação do monitoramento remoto baseado em IoT oferece informações em tempo real sem intervenção manual por meio de sensores, permitindo não apenas o monitoramento e a gestão eficazes no campo, mas também a visibilidade em tempo real para os operadores. Essa transformação tecnológica proporcionou ganhos significativos em eficiências operacionais, redução de custos, resolução de reclamações e transparência na gestão de ativos hídricos naturais, ao mesmo tempo em que impulsiona melhorias nos sistemas de distribuição por meio de capacidades aprimoradas de aproveitamento de dados. A adoção de um sistema de gestão da água é fundamental para alcançar esses avanços.

Análise de Segmento: Por Solução de Automação de Água

Segmento de PLC no Mercado de Automação e Instrumentação de Água

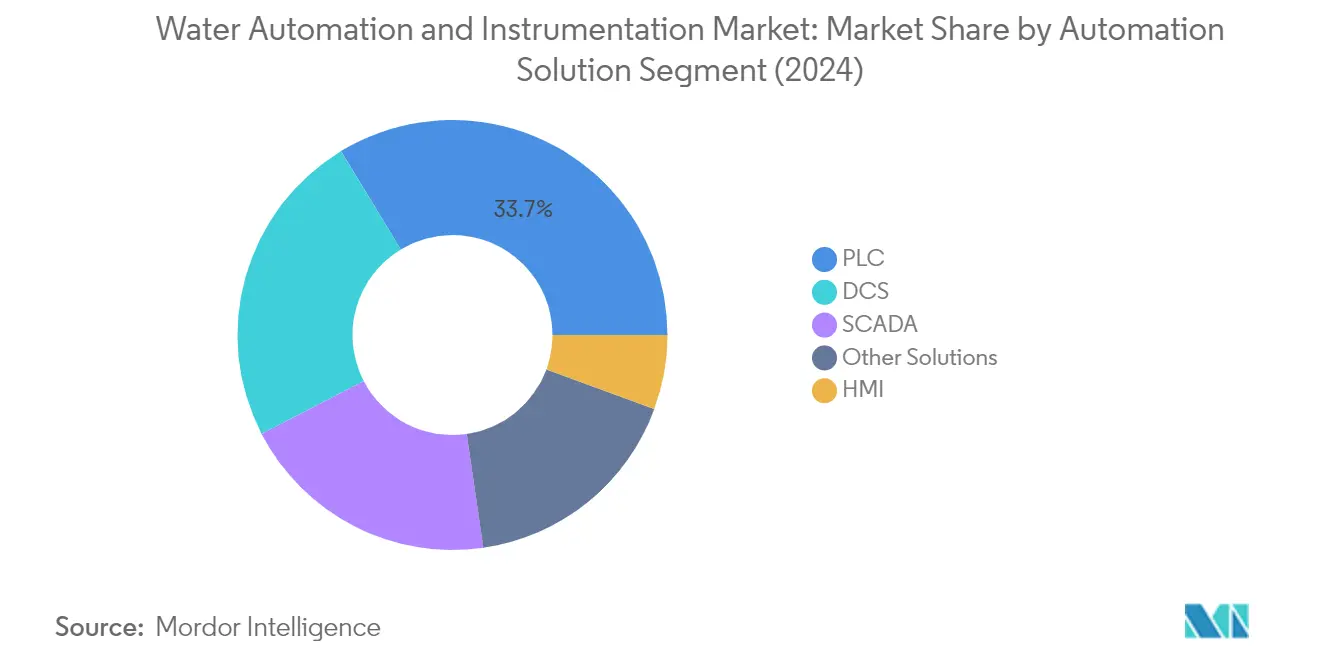

O segmento de Controlador Lógico Programável (PLC) domina o mercado de automação e instrumentação de água, detendo aproximadamente 30% de participação de mercado em 2024. Os PLCs desempenham um papel crucial na simplificação dos sistemas de controle de água, melhorando a flexibilidade e reduzindo a complexidade nas operações de controle. Esses dispositivos baseados em microprocessadores são amplamente utilizados para controlar processos e máquinas industriais, oferecendo funções avançadas que incluem capacidades de monitoramento e comunicação para compartilhar dados em redes. Os recursos em expansão dos PLCs estão sendo cada vez mais aproveitados para aumentar a eficiência operacional, permitindo que os operadores acessem dados mais abrangentes. Sua versatilidade permite que lidem com diversas aplicações, desde o controle de contatores de motores de estações de bombeamento e motores de agitadores até a medição de transmissores de pressão em sistemas de água. As capacidades de integração dos PLCs com sistemas SCADA aprimoram ainda mais sua proposta de valor, tornando-os um componente indispensável na infraestrutura moderna de automação de água.

Segmento de HMI no Mercado de Automação e Instrumentação de Água

O segmento de Interface Homem-Máquina (HMI) está emergindo como o segmento de crescimento mais rápido no mercado de automação e instrumentação de água, com projeção de crescimento a um CAGR de aproximadamente 10% de 2024 a 2029. Esse crescimento notável é impulsionado pela crescente demanda por interfaces de usuário intuitivas que possam monitorar e controlar efetivamente os processos de tratamento de água. As soluções modernas de HMI estão incorporando recursos avançados, como capacidades de monitoramento remoto, interfaces de tela sensível ao toque e compatibilidade com dispositivos móveis, tornando-as cada vez mais essenciais para operações eficientes de plantas. O crescimento do segmento é ainda impulsionado pela integração de capacidades de IoT, conectividade em nuvem e recursos de visualização de dados em tempo real, permitindo que os operadores tomem decisões mais bem informadas e respondam rapidamente às mudanças operacionais. A adoção de HMIs de alto desempenho melhorou significativamente as capacidades de visualização de plantas, permitindo que os operadores acessem visões abrangentes da planta com informações históricas e menus de navegação aprimorados.

Segmentos Restantes em Soluções de Automação de Água

O mercado de soluções de automação de água abrange vários outros segmentos significativos, incluindo Sistemas de Controle Distribuído (DCS), Controle Supervisório e Aquisição de Dados (SCADA) e outras soluções de automação. Os sistemas DCS são particularmente valorizados por sua capacidade de controlar aplicações complexas, de grande porte e geograficamente distribuídas em processos industriais, enquanto os sistemas SCADA se destacam no fornecimento de capacidades abrangentes de monitoramento e controle para redes de distribuição de água. Esses segmentos contribuem coletivamente para o robusto ecossistema do mercado, cada um atendendo a necessidades operacionais específicas nos processos de tratamento e distribuição de água. O segmento de outras soluções de automação inclui tecnologias especializadas, como sistemas de gerenciamento de informações laboratoriais e sistemas de execução de manufatura, que fornecem camadas adicionais de controle e otimização nas operações de tratamento de água.

Análise de Segmento: Por Solução de Instrumentação de Água

Segmento de Sensores/Transmissores de Vazão no Mercado de Automação e Instrumentação de Água

O segmento de Sensores/Transmissores de Vazão continua a dominar o mercado de automação e instrumentação de água, comandando aproximadamente 49% da participação de mercado em 2024. Essa posição significativa no mercado é impulsionada pela crescente adoção de tecnologias de medição de vazão em diversas aplicações de tratamento e distribuição de água. A proeminência do segmento é particularmente evidente nos sistemas de monitoramento de águas residuais e gestão de esgoto, onde esses sensores de água desempenham um papel crucial na prevenção de bloqueios e acúmulos. A crescente demanda por tecnologias de monitoramento inteligente e a implementação de projetos de infraestrutura hídrica nas principais economias fortaleceram ainda mais a liderança de mercado deste segmento. Adicionalmente, o foco crescente na redução das perdas de água não faturada e na melhoria da eficiência operacional nas concessionárias de água levou ao aumento da implantação de soluções de medição de vazão.

Segmento de Sistemas de Detecção de Vazamentos no Mercado de Automação e Instrumentação de Água

O segmento de Sistemas de Detecção de Vazamentos está emergindo como a categoria de crescimento mais rápido no mercado de automação e instrumentação de água, com projeção de crescimento a um CAGR de aproximadamente 7% durante 2024-2029. Esse crescimento notável é atribuído principalmente ao foco crescente na conservação de água e à necessidade crescente de minimizar as perdas de água nas redes de distribuição. O crescimento do segmento é ainda acelerado pela integração de tecnologias avançadas, como sensores acústicos, sistemas de monitoramento de pressão e análises inteligentes para detecção precoce de vazamentos. As concessionárias de água e as instalações industriais estão investindo cada vez mais nesses sistemas para melhorar a confiabilidade de sua infraestrutura e reduzir os custos operacionais. A adoção de tecnologias digitais e soluções de detecção de vazamentos habilitadas por IoT também contribuiu para a rápida expansão do segmento, à medida que as organizações buscam formas mais eficientes de monitorar e manter sua infraestrutura hídrica.

Segmentos Restantes no Mercado de Automação e Instrumentação de Água

O mercado de automação e instrumentação de água abrange vários outros segmentos cruciais, incluindo Transmissores de Nível, Transmissores de Pressão, Transmissores de Temperatura, Analisadores de Líquidos e Analisadores de Gás. Os Transmissores de Nível desempenham um papel vital no monitoramento e controle dos níveis de fluido em vários recipientes e tanques, enquanto os Transmissores de Pressão garantem medições precisas de pressão em redes de distribuição de água. Os Transmissores de Temperatura fornecem capacidades críticas de monitoramento de temperatura para aplicações de controle de processos de água. Os Analisadores de Líquidos e Gás contribuem para a manutenção dos padrões de qualidade da água e para garantir a conformidade regulatória. Esses segmentos formam coletivamente parte integrante das soluções abrangentes de gestão da água, cada um servindo a funções específicas nas aplicações de tratamento, distribuição e monitoramento de água.

Análise de Segmento: Por Setor do Usuário Final

Segmento de Serviços Públicos no Mercado de Automação e Instrumentação de Água

O segmento de serviços públicos representa a maior participação do mercado de automação e instrumentação de água em 2024, impulsionado pelo papel crítico da gestão da água na geração e distribuição de energia. As tecnologias digitais estão tornando os sistemas de serviços públicos mais eficientes, conectados, inteligentes, sustentáveis e confiáveis em todo o mundo. A água desempenha um papel vital nas operações de serviços públicos, desde o monitoramento de variações de temperatura na geração de vapor até o gerenciamento da escalabilidade da água em tubulações e transmissão de calor. A implementação de soluções avançadas de automação, como sistemas SCADA, permite que as concessionárias alcancem o monitoramento em tempo real de suas extensas redes de tubulações de água, ao mesmo tempo em que otimizam o consumo de energia. Os modernos sistemas de controle distribuído (DCS) em concessionárias agora incluem capacidades aprimoradas, como diagnóstico de ativos, monitoramento de desempenho, gestão de frota e tratamento sofisticado de alarmes, permitindo atualizações online sem desligar as plantas.

Segmento de Manufatura no Mercado de Automação e Instrumentação de Água

O segmento de manufatura está experimentando a taxa de crescimento mais rápida de 2024 a 2029, impulsionado pela crescente adoção de tecnologias da Indústria 4.0 e práticas de manufatura inteligente. A expansão do setor é impulsionada pela necessidade crítica de gestão da água nos processos de produção, onde a água industrial é essencial para fabricação, lavagem, resfriamento, fervura e saneamento. As instalações de manufatura estão implementando cada vez mais sistemas automatizados de tratamento de águas residuais para manter a conformidade com as regulamentações ambientais, ao mesmo tempo em que reduzem os custos de tratamento, mão de obra e descarte. A integração de monitores, analisadores, controladores e transmissores de teste de qualidade da água em linha ao longo dos processos de manufatura permite a coleta eficiente de dados e o monitoramento em tempo real. Essa tendência é ainda acelerada pela crescente ênfase em práticas de manufatura sustentável e pela necessidade de otimizar o uso da água nas operações.

Segmentos Restantes no Setor do Usuário Final

O segmento da indústria química é caracterizado pela necessidade de gestão precisa da água no manuseio de efluentes nocivos e na manutenção de padrões rigorosos de qualidade. O setor de alimentos e bebidas enfatiza a automação de água para garantir a qualidade do produto e a confiabilidade operacional, enquanto a indústria de papel e celulose depende fortemente da automação de água para vários processos que requerem monitoramento rigoroso de temperatura e teor químico. Esses segmentos impulsionam coletivamente a inovação em tecnologias de automação de água, particularmente em áreas como controle de processos, monitoramento de qualidade e gestão de conformidade. Cada setor traz requisitos e desafios únicos que continuam a moldar o desenvolvimento de soluções de automação especializadas, desde instrumentos analíticos avançados até sistemas de controle sofisticados.

Análise de Segmento Geográfico do Mercado de Automação e Instrumentação de Água

Mercado de Automação e Instrumentação de Água na América do Norte

A América do Norte representa um mercado maduro de automação e instrumentação de água, impulsionado por regulamentações ambientais rigorosas e pela necessidade de modernizar a infraestrutura hídrica envelhecida. Os Estados Unidos e o Canadá são os principais mercados nesta região, com ambos os países demonstrando forte adoção de tecnologias avançadas de automação de água. O crescimento da região é apoiado por investimentos crescentes em sistemas inteligentes de gestão da água e pela necessidade de gestão eficiente dos recursos hídricos nos setores industrial e municipal.

Mercado de Automação e Instrumentação de Água nos Estados Unidos

Os Estados Unidos dominam o mercado de automação e instrumentação de água da América do Norte, representando aproximadamente 82% da participação de mercado da região em 2024. O mercado do país é caracterizado por uma extensa infraestrutura de água e águas residuais, com aproximadamente 26 milhas de adutoras e 1,2 milhão de milhas de redes de abastecimento de água para cada milha de rodovia interestadual. O crescimento é impulsionado pela necessidade de cumprir as regulamentações da EPA, pela crescente adoção de sistemas inteligentes de monitoramento de água e pela implementação de sistemas avançados de controle de água em vários setores.

Mercado de Automação e Instrumentação de Água no Canadá

O Canadá emerge como o mercado de crescimento mais rápido na América do Norte, com uma taxa de crescimento projetada de aproximadamente 6% durante 2024-2029. O mercado do país é impulsionado por sua robusta indústria de processamento de alimentos e bebidas, que representa 17% do total de vendas de manufatura. O foco crescente em projetos de energia hidrelétrica, com o Canadá sendo o quarto maior produtor mundial de hidroeletricidade, impulsiona ainda mais a demanda por soluções de automação de água. Os investimentos ativos do governo em projetos de modernização de infraestrutura de água e águas residuais estão criando novas oportunidades para o crescimento do mercado.

Mercado de Automação e Instrumentação de Água na Europa

A Europa representa um mercado significativo para soluções de automação e instrumentação de água, caracterizado por tecnologias avançadas de tratamento de água e regulamentações ambientais rigorosas. O mercado da região é impulsionado por países como Alemanha, Reino Unido, França e Itália, cada um contribuindo significativamente para o crescimento geral do mercado. A Diretiva-Quadro da Água da União Europeia e vários padrões de qualidade da água continuam a moldar o cenário do mercado, promovendo a adoção de soluções sofisticadas de automação.

Mercado de Automação e Instrumentação de Água na Alemanha

A Alemanha lidera o mercado europeu, comandando aproximadamente 28% da participação de mercado da região em 2024. A posição de liderança do país é atribuída aos seus excepcionais padrões de qualidade da água potável e à avançada infraestrutura de tratamento de águas residuais. As indústrias alemãs estão adotando cada vez mais tecnologias digitais e soluções da Indústria 4.0 em seus sistemas de instrumentação de água, impulsionando a demanda por soluções sofisticadas de automação e instrumentação.

Mercado de Automação e Instrumentação de Água na França

A França demonstra o maior potencial de crescimento na região europeia, com uma taxa de crescimento esperada de aproximadamente 8% durante 2024-2029. O mercado do país é impulsionado por iniciativas crescentes de transformação digital em sistemas de gestão da água e parcerias crescentes entre provedores de tecnologia e concessionárias de água. O foco na redução das perdas de água não faturada e na melhoria da eficiência operacional por meio da automação está criando oportunidades significativas para a expansão do mercado.

Mercado de Automação e Instrumentação de Água na Ásia-Pacífico

A região Ásia-Pacífico representa um mercado dinâmico de automação e instrumentação de água, com necessidades diversas entre economias desenvolvidas e em desenvolvimento. Países como China, Japão, Índia e Austrália estão impulsionando o crescimento do mercado por meio de várias iniciativas de conservação e gestão da água. A rápida industrialização, a urbanização e o foco crescente na qualidade e conservação da água na região estão criando oportunidades substanciais para a expansão do mercado.

Mercado de Automação e Instrumentação de Água na China

A China domina o mercado da Ásia-Pacífico, impulsionada por investimentos significativos em infraestrutura hídrica e pela implementação de sistemas avançados de gestão da água. O foco do país em enfrentar a escassez de água por meio de projetos como o Projeto de Desvio de Água Sul-Norte e a rápida expansão das instalações de tratamento de águas residuais demonstra seu compromisso com a automação de água. A adoção de tecnologias inteligentes de água e a integração de sistemas de monitoramento baseados em IoT estão acelerando ainda mais o crescimento do mercado.

Mercado de Automação e Instrumentação de Água na Índia

A Índia emerge como o mercado de crescimento mais rápido na região Ásia-Pacífico, impulsionada por investimentos crescentes em infraestrutura de tratamento de água e pela adoção de soluções de automação. O foco do país na redução das perdas de água, na melhoria da eficiência operacional e no atendimento às crescentes demandas industriais de água está criando oportunidades significativas. A implementação de sistemas avançados de monitoramento e controle em estações de tratamento de água, aliada às iniciativas governamentais de conservação de água, está impulsionando a expansão do mercado.

Mercado de Automação e Instrumentação de Água na América Latina

O mercado de automação e instrumentação de água da América Latina é caracterizado pelo crescimento das aplicações industriais e pelo foco crescente na conservação de água. O crescimento do mercado da região é impulsionado pela necessidade de soluções eficientes de gestão da água em vários setores, particularmente nos setores de manufatura e processamento de alimentos. Embora enfrente desafios no desenvolvimento de infraestrutura, a região demonstra potencial de crescimento promissor por meio da crescente adoção de soluções digitais e tecnologias de automação. O mercado está registrando desenvolvimentos significativos em países com foco no tratamento e gestão industrial da água.

Mercado de Automação e Instrumentação de Água no Oriente Médio e África

A região do Oriente Médio e África apresenta oportunidades únicas no mercado de automação e instrumentação de água, impulsionadas pelos desafios de escassez de água e pelos crescentes investimentos em infraestrutura de gestão da água. A Arábia Saudita lidera o mercado regional, enquanto os Emirados Árabes Unidos demonstram o maior potencial de crescimento. O foco da região na conservação de água, em projetos de dessalinização e na gestão industrial da água está impulsionando a adoção de soluções avançadas de automação. A implementação de tecnologias inteligentes de água e a modernização da infraestrutura hídrica continuam a criar novas oportunidades para a expansão do mercado.

Cenário Competitivo

Principais Empresas no Mercado de Automação e Instrumentação de Água

O mercado de automação e instrumentação de água é caracterizado pela inovação contínua de produtos tanto em soluções de hardware quanto de software. As empresas líderes estão investindo fortemente no desenvolvimento de sistemas SCADA avançados, sistemas de controle distribuído e sensores inteligentes, ao mesmo tempo em que incorporam capacidades de IoT e IA em suas ofertas. Há um forte foco no desenvolvimento de soluções integradas que permitem monitoramento remoto, manutenção preditiva e tomada de decisões baseada em dados. As empresas estão demonstrando agilidade operacional por meio da rápida digitalização de seus portfólios de produtos e modelos de prestação de serviços. As parcerias estratégicas, particularmente em iniciativas de transformação digital, tornaram-se cada vez mais comuns à medida que as empresas buscam aprimorar suas capacidades tecnológicas. A expansão geográfica, especialmente em mercados emergentes na Ásia-Pacífico e no Oriente Médio, continua sendo uma estratégia de crescimento fundamental, com empresas estabelecendo instalações de manufatura locais e fortalecendo suas redes de distribuição.

Mercado Dominado por Conglomerados Industriais Diversificados

O cenário competitivo é dominado principalmente por grandes conglomerados industriais com portfólios abrangentes de automação, incluindo empresas como ABB, Siemens, Schneider Electric e Rockwell Automation. Esses players aproveitam suas extensas capacidades de P&D, presença global e profunda expertise setorial para manter suas posições de mercado. A estrutura do mercado mostra consolidação moderada, com os principais players controlando participação de mercado significativa, enquanto numerosos players regionais especializados atendem a mercados geográficos específicos ou aplicações de nicho. A presença tanto de líderes globais quanto de especialistas regionais cria um ambiente competitivo dinâmico onde as empresas competem em inovação tecnológica, qualidade de serviço e compreensão do mercado local.

O mercado testemunhou atividade significativa de fusões e aquisições à medida que as empresas buscam expandir suas capacidades tecnológicas e alcance geográfico. Os principais players estão adquirindo ativamente empresas de tecnologia especializadas para fortalecer suas ofertas digitais e aprimorar suas soluções de gestão inteligente da água. As parcerias estratégicas entre empresas de automação e especialistas em concessionárias de água tornaram-se cada vez mais comuns, possibilitando ofertas de soluções integradas. Os players regionais estão formando alianças com líderes globais para aprimorar seu acesso ao mercado e capacidades tecnológicas, enquanto os players globais estão fazendo parcerias com empresas locais para fortalecer sua presença em mercados emergentes.

Inovação e Foco no Cliente Impulsionam o Sucesso

O sucesso no mercado de automação e instrumentação de água depende cada vez mais da capacidade das empresas de fornecer soluções abrangentes e integradas que abordem desafios específicos do setor. Os players estabelecidos estão focando no desenvolvimento de soluções de ponta a ponta que combinam hardware, software e serviços, ao mesmo tempo em que investem em capacidades digitais para aprimorar sua proposta de valor. O gerenciamento do relacionamento com o cliente e a presença no mercado local tornaram-se diferenciadores cruciais, com empresas bem-sucedidas estabelecendo redes de serviços robustas e capacidades de suporte técnico. A capacidade de fornecer soluções personalizadas mantendo a competitividade de custos emergiu como um fator-chave de sucesso, particularmente em mercados sensíveis a preços.

Para os concorrentes que buscam ganhar participação de mercado, a especialização em aplicações específicas ou mercados regionais oferece uma estratégia de entrada viável. As empresas estão focando no desenvolvimento de soluções inovadoras para desafios específicos do setor, ao mesmo tempo em que constroem relacionamentos sólidos com concessionárias de água locais e clientes industriais. O ambiente regulatório, particularmente no que diz respeito à conservação de água e ao monitoramento de qualidade, continua a moldar a dinâmica do mercado e a criar oportunidades para empresas com soluções em conformidade. Embora o risco de substituição permaneça relativamente baixo devido à natureza especializada das soluções de automação de água, as empresas devem inovar continuamente para manter sua vantagem competitiva e atender às necessidades em evolução dos clientes.

Líderes do Setor de Automação e Instrumentação de Água

ABB Group

Siemens AG

Schneider Electric SE

GE Corporation

Rockwell Automation Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2021 - A Schneider Electric firmou parceria com o Roca Group para acelerar a descarbonização. O Roca Group, líder mundial no design, produção e comercialização de produtos, define um novo roteiro em direção à descarbonização, estabelecendo uma estratégia única e global para todo o Grupo.

- Março de 2021 - A General Electric Company revelou melhorias em seus softwares CIMPLICITY e Tracker, que fornecem suporte crítico à tomada de decisões para os operadores, tornando-os mais eficientes. O CIMPLICITY é uma solução ideal para empresas industriais que constroem centros de operações remotas, incluindo concessionárias de energia e água com múltiplas localidades. As novas versões oferecem maior integração com o Proficy Operations Hub e o Proficy Historian para fornecer visualização centralizada baseada na web, controle e dados em contexto.

Escopo do Relatório do Mercado Global de Automação e Instrumentação de Água

O sistema de automação e instrumentação de água é baseado em sistemas operacionais em tempo real e kits de ferramentas de programação que resolvem os problemas globais atuais, como escassez de água potável, baixa qualidade da água, altos monitores de processamento, economia de energia e custos de fornecimento. O estudo abrange a dinâmica de múltiplas soluções de automação de água, como DCS, SCADA, PLC, e instrumentos de água, como transmissores de pressão, transmissores de nível e analisadores de líquidos e gás.

| DCS |

| SCADA |

| PLC |

| IAM |

| HMI |

| Outras Soluções de Automação de Água |

| Transmissor de Pressão |

| Transmissor de Nível |

| Transmissor de Temperatura |

| Analisadores de Líquidos |

| Analisadores de Gás |

| Sistemas de Detecção de Vazamentos |

| Sensores/Transmissores de Vazão |

| Outras Soluções de Instrumentação de Água |

| Químico |

| Manufatura |

| Alimentos e Bebidas |

| Serviços Públicos |

| Papel e Celulose |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | Austrália |

| China | |

| Japão | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América Latina | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Solução de Automação de Água | DCS | |

| SCADA | ||

| PLC | ||

| IAM | ||

| HMI | ||

| Outras Soluções de Automação de Água | ||

| Solução de Instrumentação de Água | Transmissor de Pressão | |

| Transmissor de Nível | ||

| Transmissor de Temperatura | ||

| Analisadores de Líquidos | ||

| Analisadores de Gás | ||

| Sistemas de Detecção de Vazamentos | ||

| Sensores/Transmissores de Vazão | ||

| Outras Soluções de Instrumentação de Água | ||

| Setor do Usuário Final | Químico | |

| Manufatura | ||

| Alimentos e Bebidas | ||

| Serviços Públicos | ||

| Papel e Celulose | ||

| Outros Setores do Usuário Final | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | Austrália | |

| China | ||

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América Latina | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Automação e Instrumentação de Água?

Espera-se que o tamanho do Mercado de Automação e Instrumentação de Água atinja USD 4,43 bilhões em 2025 e cresça a um CAGR de 7,49% para alcançar USD 6,35 bilhões até 2030.

Qual é o tamanho atual do Mercado de Automação e Instrumentação de Água?

Em 2025, espera-se que o tamanho do Mercado de Automação e Instrumentação de Água atinja USD 4,43 bilhões.

Quem são os principais players no Mercado de Automação e Instrumentação de Água?

ABB Group, Siemens AG, Schneider Electric SE, GE Corporation e Rockwell Automation Inc. são as principais empresas que operam no Mercado de Automação e Instrumentação de Água.

Qual é a região de crescimento mais rápido no Mercado de Automação e Instrumentação de Água?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2025-2030).

Qual região possui a maior participação no Mercado de Automação e Instrumentação de Água?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Automação e Instrumentação de Água.

Quais anos este Mercado de Automação e Instrumentação de Água abrange e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Automação e Instrumentação de Água foi estimado em USD 4,10 bilhões. O relatório abrange o tamanho histórico do Mercado de Automação e Instrumentação de Água para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Automação e Instrumentação de Água para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: