Dimensão e Quota do Mercado Europeu de Medidores de Água

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

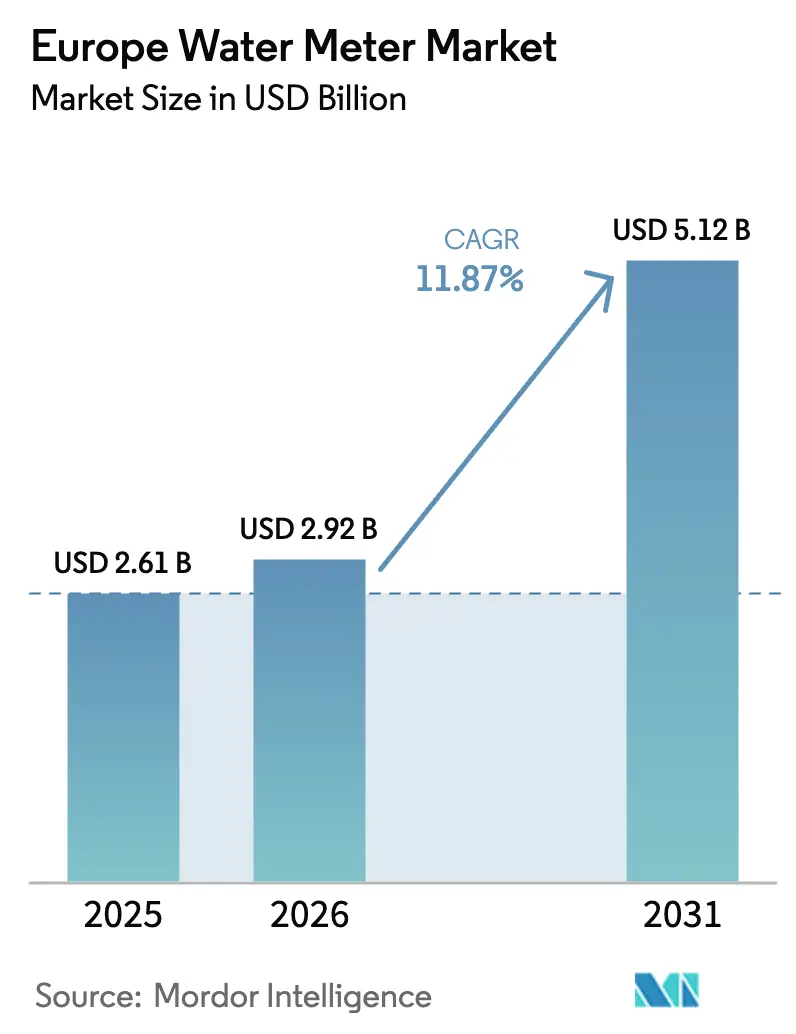

| Tamanho do mercado no ano base (2025) | 2.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Medidores de Água por Mordor Intelligence

A dimensão do mercado europeu de medidores de água foi avaliada em USD 2,61 mil milhões em 2025 e estima-se que cresça de USD 2,92 mil milhões em 2026 para atingir USD 5,12 mil milhões até 2031, a uma CAGR de 11,87% durante o período de previsão (2026-2031). O crescimento reflete os rigorosos mandatos da UE em matéria de escassez de água, o generoso financiamento AMP8 e do Plano de Recuperação da UE, bem como a rápida adoção de medidores inteligentes ultrassônicos prontos para IA com deteção acústica de fugas. As empresas de serviços públicos estão a acelerar a substituição dos dispositivos mecânicos legados, a integrar conectividade LPWAN e a associar os medidores a análises em nuvem que permitem a gestão da procura em tempo quase real, a inovação tarifária e a redução de água não faturada a nível de toda a rede. Os crescentes riscos climáticos, os requisitos de qualidade relacionados com PFAS e os objetivos mais rigorosos de redução de fugas reforçam ainda mais o investimento, enquanto a evolução do hardware para endpoints NB-IoT e LoRaWAN eficientes em termos de bateria reduz o custo total de propriedade e simplifica as implementações rurais.

A penetração de medidores inteligentes ainda é baixa em grande parte do continente, criando uma base endereçável considerável. O Reino Unido regista o crescimento mais rápido a curto prazo graças ao compromisso AMP8 de GBP 1,7 mil milhões da Ofwat, enquanto França e Alemanha seguem com quadros estruturados de digitalização. Os utilizadores comerciais e industriais apresentam um crescimento acima da média, à medida que a faturação baseada no consumo leva as empresas a exigir dados de maior resolução, e as plataformas modulares alojadas na nuvem encurtam os ciclos de implementação para empresas de água de médio porte.

Principais Conclusões do Relatório

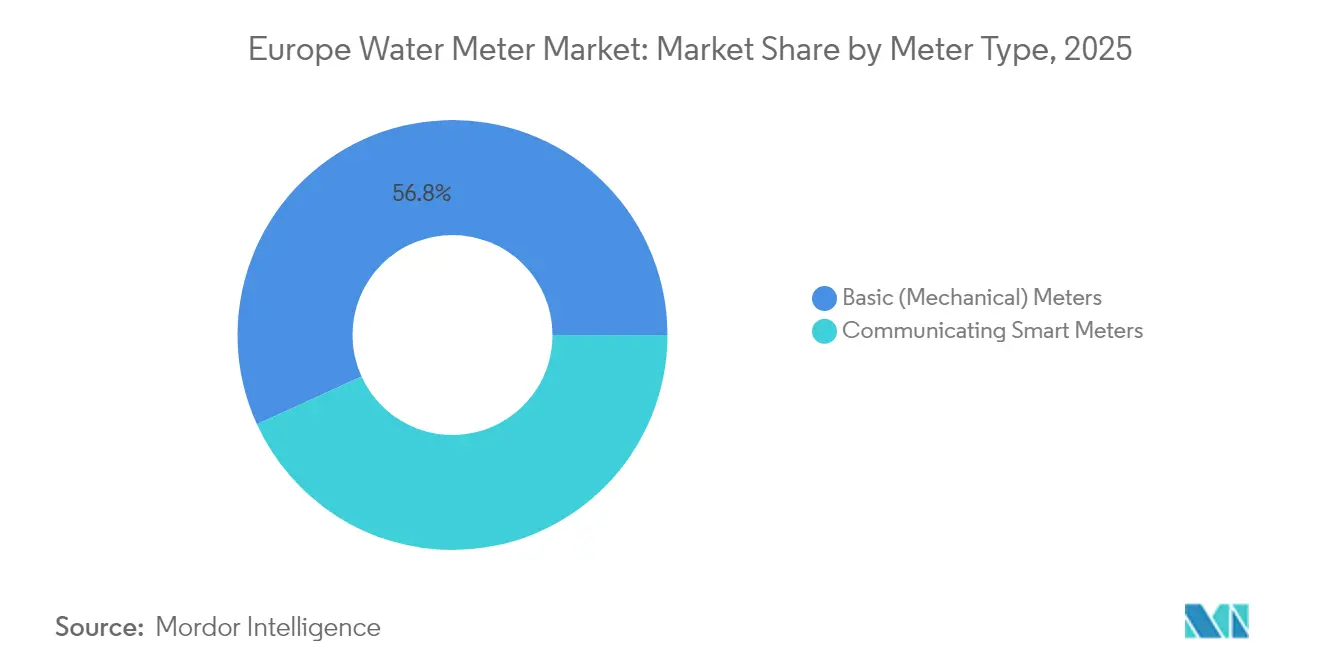

- Por tipo de medidor, as unidades mecânicas básicas detinham 56,82% da quota do mercado europeu de medidores de água em 2025; os medidores inteligentes com comunicação estão projetados para se expandir a uma CAGR de 13,78% até 2031.

- Por tecnologia, a AMR representava 53,65% da dimensão do mercado europeu de medidores de água em 2025; a AMI habilitada por NB-IoT está a avançar a uma CAGR de 12,96% até 2031.

- Por utilizador final, as ligações residenciais representaram 48,45% das receitas em 2025, enquanto o segmento comercial está previsto para crescer a uma CAGR de 13,55% durante o período de previsão.

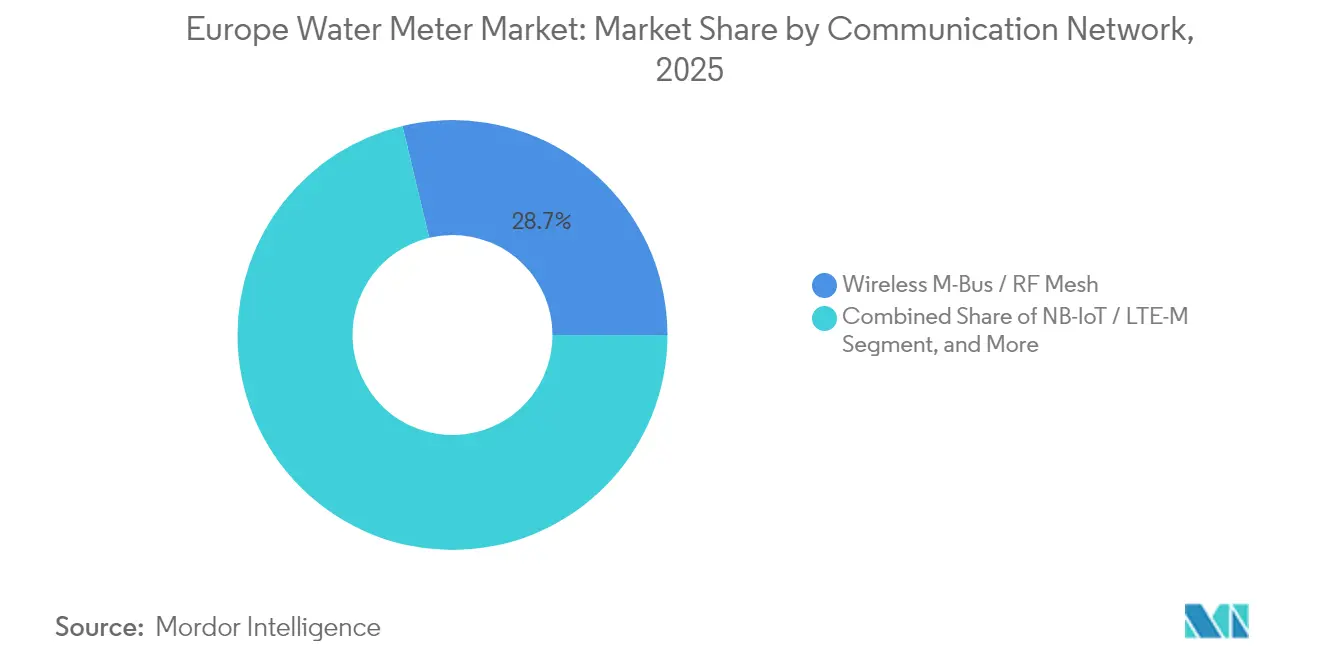

- Por rede de comunicação, o M-Bus Sem Fio/Malha RF liderou com uma quota de 28,74% em 2025; os endpoints NB-IoT/LTE-M mostram o crescimento mais rápido, a uma CAGR de 14,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Medidores de Água

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de redução de fugas da UE e políticas de escassez de água | +3.20% | Global, com ganhos iniciais no Reino Unido, Alemanha e França | Médio prazo (2-4 anos) |

| Aceleração das implementações de medidores inteligentes financiadas pelo AMP8 e pelos Planos de Recuperação da UE | +2.80% | Reino Unido como núcleo, com extensão aos Estados-Membros da UE | Curto prazo (≤ 2 anos) |

| Deteção acústica de fugas habilitada por IA a reduzir a água não faturada | +2.10% | APAC como núcleo, com extensão à América do Norte e à UE | Médio prazo (2-4 anos) |

| Crescimento de ecotarifas e modelos de faturação baseados no consumo | +1.90% | Global | Longo prazo (≥ 4 anos) |

| Normas de qualidade relacionadas com PFAS a impulsionar a monitorização em tempo real | +1.50% | Núcleo na UE, em expansão para mercados globais | Longo prazo (≥ 4 anos) |

| APIs de dados abertos a permitir novos serviços de valor acrescentado | +1.30% | América do Norte e UE, em expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Redução de Fugas da UE e Políticas de Escassez de Água

A Agência Europeia do Ambiente alerta que a procura poderá ultrapassar a oferta em 5 mil milhões de litros diários até 2050, levando os Estados-Membros a apertar as regras sobre fugas e a impor medidores de leitura remota. A Ofwat reservou GBP 1,7 mil milhões no âmbito do AMP8 para instalar quase 10 milhões de medidores inteligentes, com o objetivo de uma redução de fugas de 17% e 48% de penetração doméstica até 2030.[1]Agência do Ambiente, "Apêndice A: Medição inteligente em planos revistos de gestão de recursos hídricos em versão preliminar," GOV.UK, gov.uk A Alemanha obriga à instalação de dispositivos de leitura remota em novas construções desde outubro de 2020, com todas as retrofits previstas para o final de 2026, enquanto a França está a escalar as implementações ultrassônicas que já proporcionam mais de 75% de sucesso na deteção de fugas e elevam a eficiência da rede acima de 89%.[2]Kamstrup, "A Water-link aumenta as receitas com medição inteligente," KAMSTRUP.COM, kamstrup.com A próxima estratégia de resiliência hídrica da UE posiciona a medição inteligente como infraestrutura crítica e vincula a conformidade às classes de precisão ISO 4064.

Aceleração das Implementações de Medidores Inteligentes Financiadas pelo AMP8 e pelos Planos de Recuperação da UE

O programa AMP8 de GBP 104 mil milhões do Reino Unido é o maior investimento setorial desde a privatização, com uma prioridade clara na medição inteligente e nas atualizações dos dados de rede. O quadro de GBP 50 milhões da Thames Water com a Honeywell e a Sensus compromete-se com mais de 1 milhão de novos medidores utilizando NB-IoT da Vodafone para até 24 leituras diárias. A Affinity Water orça GBP 150 milhões para 397.000 endpoints, e a Yorkshire Water contrata a Netmore para substituir 1,3 milhões de unidades via LoRaWAN. Os municípios franceses recorrem ao Mecanismo de Recuperação da UE, com a FNCCR a estimar EUR 1,233 mil milhões para equipar 53% dos medidores do país até 2035, gerando ganhos anuais de EUR 205 milhões e poupanças de 811 milhões de m³.[3]Banque des Territoires, "Territoires durables et connectés," BANQUESDESTERRITOIRES.FR, banquedesterritoires.fr As diretivas MID e RED harmonizam a metrologia e a conformidade radioeléctrica, permitindo concursos com múltiplos fornecedores.

Deteção Acústica de Fugas Habilitada por IA a Reduzir a Água Não Faturada

As empresas europeias de serviços públicos perdem em média 23% do fornecimento tratado antes da faturação. A incorporação de sensores acústicos em medidores ultrassônicos transforma cada endpoint num nó de escuta distribuída. Ensaios realizados pela Severn Trent utilizando o flowIQ 2200 da Kamstrup alcançaram um desempenho de rede de 98,8%, identificaram fugas em 14% das propriedades e transmitiram 23 leituras horárias por dia.[4]SUEZ, "Medição inteligente de alto desempenho em diversas topografias," SUEZ.COM, suez.com Os 1,2 milhões de medidores inteligentes instalados pela Thames Water descobriram mais de 80.000 fugas no lado do cliente, recuperando 120 megalitros por dia e sustentando o objetivo de reduzir as fugas para metade até 2050. A Diehl Metering reforçou a sua plataforma de análise ao adquirir a PREVENTIO, cujos modelos de IA classificam a probabilidade de fuga e acionam a manutenção preditiva.

Crescimento de Ecotarifas e Modelos de Faturação Baseados no Consumo

As regras da UE exigem que as empresas de serviços públicos ofereçam tarifas variáveis aos clientes com medidores inteligentes a partir de 2025. A Affinity Water está a testar estruturas de blocos progressivos, enquanto a iniciativa de pontos Nectar da Severn Trent recompensa a conservação. Os fornecedores alemães já enviam dados de intervalo de um quarto de hora que permitem às empresas de uso intensivo de energia deslocar o consumo e reduzir as faturas até 35%. Estudos revelam que a procura doméstica cai 16% quando os utilizadores visualizam dados em tempo real, sublinhando os benefícios comportamentais. A tarifação dinâmica também ajuda as empresas de serviços públicos a alinhar as receitas com a escassez de recursos, suavizando o fluxo de caixa em anos de seca.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações fragmentadas sobre acesso a dados (RGPD, centros nacionais) | -2.10% | Núcleo na UE, com repercussões regulatórias a nível global | Médio prazo (2-4 anos) |

| Elevados custos de retrofit no parque habitacional legado | -1.80% | Global, com pressão aguda na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Preocupações com cibersegurança e privacidade nas redes AMI | -1.40% | Global | Médio prazo (2-4 anos) |

| Tensão na cadeia de abastecimento de chips ultrassônicos e baterias | -1.20% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Fragmentadas sobre Acesso a Dados (RGPD, Centros Nacionais)

Os dados dos medidores são classificados como dados pessoais ao abrigo do RGPD, pelo que as empresas de serviços públicos devem encriptar os dados, armazená-los em servidores certificados e obter consentimento explícito para análises ou partilha com terceiros. A Alemanha vai mais longe, exigindo gateways de medidores inteligentes aprovados pelo BSI com segurança Common Criteria EAL 4+, o que atrasa muitos projetos. A CNIL francesa impõe uma verificação semelhante, e as empresas de serviços públicos britânicas pós-Brexit têm de conciliar as regras da UE e as regras domésticas. A conformidade aumenta os custos administrativos, complica a exposição de APIs e obriga a auditorias periódicas de software.

Elevados Custos de Retrofit no Parque Habitacional Legado

O envelhecido parque edificado europeu exige frequentemente o alargamento de armários, o realinhamento de tubagens ou a escavação de caixas de limite. Os senhorios alemães podem enfrentar atualizações pontuais de até EUR 2.000, embora as taxas de instalação regulamentadas permaneçam limitadas a EUR 30. As moradias vitorianas de Londres colocam problemas de acesso restrito que aumentam as horas de mão de obra e perturbam os residentes. A lei francesa exige canalizadores credenciados para novos medidores, acrescentando EUR 500-1.500 por habitação. Em conjunto, estes fatores abrandam o ritmo de implementação e inflacionam os programas de capital das empresas de serviços públicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medidor: O Domínio Mecânico Enfrenta uma Revolução Inteligente

Os medidores mecânicos ainda representavam 56,82% da quota do mercado europeu de medidores de água em 2025. A sua grande base instalada e o baixo preço unitário sustentam o volume, mas o crescimento das expedições apresenta uma tendência negativa à medida que as empresas de serviços públicos transitam para a precisão digital. Os medidores inteligentes com comunicação estão previstos para crescer a uma CAGR de 13,78%, erodindo progressivamente a quota legada e aumentando a dimensão do mercado europeu de medidores de água através de um preço médio de venda mais elevado e de serviços de valor acrescentado.

Os objetivos regulamentados de redução de fugas e a necessidade de deteção acústica de fugas levaram a aquisição a orientar-se para dispositivos ultrassônicos de estado sólido que medem até 4 L/h sem peças móveis. O programa de substituição de 1,3 milhões de unidades da Yorkshire Water demonstra como as empresas de serviços públicos agrupam conectividade, análises e garantia num único concurso que marginaliza os produtos puramente mecânicos. À medida que os fornecedores retiram as ferramentas mecânicas e aumentam as linhas de estado sólido, as diferenças de preço estão a diminuir e o custo total de propriedade favorece os endpoints digitais, acelerando o deslocamento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia: A Liderança da AMR Cede à Inovação da AMI

As soluções AMR representaram 53,65% da dimensão do mercado europeu de medidores de água em 2025, refletindo uma década de implementações semi-automatizadas de leitura pedonal e por veículo. As empresas de serviços públicos exigem agora comunicação bidirecional, granularidade horária dos dados e percursos de atualização de firmware, impulsionando as expedições de AMI para uma CAGR de 12,96%. Os módulos NB-IoT nas plataformas AMI permitem sondagens horárias eficientes em termos de bateria e integração perfeita na nuvem, possibilitando manutenção preditiva e tarifas dinâmicas.

O projeto piloto de AMI LoRaWAN da Essex and Suffolk Water cobre 1 milhão de medidores e transmite leituras horárias que alimentam algoritmos de redução de fugas. A adoção precoce de NB-IoT em Espanha valida a viabilidade comercial em apartamentos de alta densidade, e os roteiros dos fornecedores mostram stacks unificadas que combinam análises de ponta e calibração over-the-air. À medida que as subscrições de análises ganham força, o hardware AMI forma a gateway para SaaS recorrente, consolidando parcerias de longo prazo entre fornecedores e empresas de serviços públicos.

Por Utilizador Final: O Crescimento Comercial Supera a Adoção Residencial

Os particulares geraram 48,45% das receitas em 2025, mas as contas comerciais estão projetadas para se expandir a uma CAGR de 13,55%, a mais rápida entre todos os segmentos verticais. A legislação da UE obriga as empresas a reportar o consumo e as emissões, tornando a medição de alta resolução inegociável. As cervejarias, os centros de dados e os parques logísticos instalam medidores ultrassônicos de grande diâmetro com feeds de API para painéis de ESG.

As empresas de serviços públicos subsidiam frequentemente as implementações residenciais através do cofinanciamento proveniente de contratos de serviços comerciais que incluem manutenção, análises e garantias alargadas. A Affinity Water reserva stacks tecnológicas separadas para os seus 20.000 endpoints não domésticos, demonstrando uma margem por instalação mais elevada. As instalações industriais integram dados de medidores com SCADA para otimização do nexo água-energia, sustentando certificações de produção sustentável.

Por Rede de Comunicação: M-Bus Sem Fio Lidera enquanto NB-IoT Avança

O M-Bus Sem Fio e a Malha RF detinham uma quota de 28,74% em 2025, devido à sua comprovada interoperabilidade e disponibilidade de fornecedores. O LPWAN celular, especialmente o NB-IoT e o LTE-M, está, contudo, a subir a uma CAGR de 14,05%, à medida que as telecomunicações reduzem as tarifas dos módulos para abaixo de EUR 1 anuais em contratos de serviços públicos em grande volume. A rede da Vodafone no Reino Unido cobre 98% das caves de edifícios urbanos, tornando o NB-IoT atrativo para retrofits urbanos.

Emergem arquiteturas híbridas em que as zonas densas utilizam Malha RF com backhaul por LTE, enquanto os postos rurais recorrem ao celular direto para minimizar a infraestrutura de postes. A Cambridge Consultants constatou que o FlexNet oferece o maior alcance, mas o LoRaWAN oferece paridade de bateria quando se enviam leituras de seis em seis horas. A normalização ao abrigo da RED 2014/53/UE assegura a coexistência na banda de 868 MHz, salvaguardando futuras trajetórias de atualização.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Classe de Tamanho do Medidor: Domínio Doméstico com Expansão Comercial

Os medidores domésticos (≤ DN 25) dominam o volume de expedições, embora os dispositivos intermédios DN 32-50 registem uma adoção mais rápida em edifícios de uso misto e pequenas instalações comerciais. Os medidores de caudal e de distrito (≥ DN 80) têm um preço médio de venda premium e incorporam sensores de pressão e de caudal. As empresas de serviços públicos implementam-nos em zonas medidas de distrito (DMA) para triangular as perdas de rede em conjunto com dados acústicos domésticos, criando gémeos digitais que orientam o planeamento de capex.

A linha flowIQ 2200 da Kamstrup apresenta uma bateria de 20 anos e um sensor acústico incorporado, encaixando nos armários domésticos sem corte de tubagem. O Centaurus da Hidroconta abrange DN 13-40 com NB-IoT e registo multi-índice para subfaturação em centros comerciais. Os dispositivos de distrito integram cada vez mais routers 5G, e a Siemens e a O₂ Telefónica oferecem agora Network Slice for Water, garantindo largura de banda dedicada para dados críticos.

Análise Geográfica

O Reino Unido é o líder na adoção inteligente. O AMP8 aloca GBP 1,7 mil milhões exclusivamente para medidores, com o objetivo de aumentar a penetração doméstica de 13% em 2025 para 48% até 2030 e 73% até 2040. Os principais contratos incluem o projeto NB-IoT de GBP 50 milhões da Thames Water e as substituições LoRaWAN de 1,3 milhões da Yorkshire Water. Os primeiros resultados mostram poupanças diárias de fugas de 33 megalitros e uma melhoria no envolvimento dos clientes através de painéis móveis. A dimensão do mercado europeu de medidores de água no Reino Unido está prevista para crescer acima da CAGR regional até 2031, impulsionada pela certeza regulatória e pela prontidão da cadeia de abastecimento.

A Alemanha segue um caminho centrado na segurança. Desde outubro de 2020, todos os novos medidores devem suportar leitura remota, e as instalações existentes devem ser objeto de retrofit até ao final de 2026, nos termos do Artigo 9.º-C da Diretiva Eficiência Energética. A certificação BSI exige gateways à prova de adulteração e dados encriptados, acrescentando complexidade, mas construindo a confiança dos consumidores. Projetos piloto como a implementação de Bad Tabarz pela TEAG reduziram as fugas de 20% para perto de 6% e validaram os casos de negócio para a adoção a nível nacional. Embora a implementação seja cautelosa, o grande parque habitacional da Alemanha assegura um volume constante após 2027, reforçando o valor do mercado europeu de medidores de água.

A França acelera através de alianças público-privadas. A Eau Agglo Perpignan Méditerranée vai instalar 126.000 medidores ultrassônicos até 2026, registando já reduções de fluxo noturno de 30% e poupanças anuais de EUR 125.000. A implementação da Veolia no Grande Lyon instala 10.000 dispositivos por mês e associa-os a sensores fixos de deteção de fugas, poupando 33.000 m³ diariamente. Estudos nacionais preveem uma penetração de 53% dos medidores até 2035, apoiada por um investimento de EUR 1,233 mil milhões e uma elevada mutualização para repartir os custos da plataforma. O mercado francês contribui, portanto, com uma quota substancial para as receitas globais do mercado europeu de medidores de água e demonstra modelos MaaS escaláveis.

O Resto da Europa, incluindo Itália, Espanha, os países nórdicos e os países bálticos, apresenta uma adoção heterogénea. A Espanha lidera os projetos piloto de NB-IoT para água, os países nórdicos favorecem a CPL devido aos invernos rigorosos, e os mercados do leste agrupam frequentemente medidores de água e de aquecimento urbano em aquisições conjuntas. O financiamento de coesão da UE e a nova iniciativa de Resiliência Hídrica fornecem subsídios que harmonizam as normas e aceleram a convergência, mantendo o mercado europeu de medidores de água numa trajetória ascendente robusta.

Panorama Competitivo

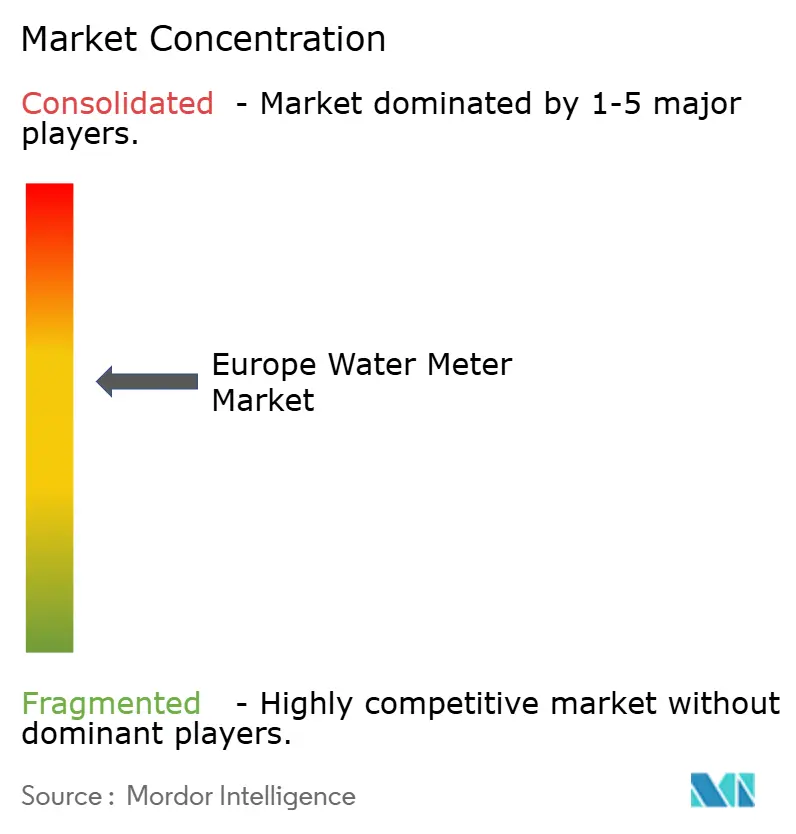

O campo competitivo está moderadamente concentrado. A Diehl Metering, a Itron, a Birdz (Veolia), a Sensus (Xylem) e a Kamstrup controlam em conjunto bem mais de metade dos endpoints inteligentes europeus instalados, alavancando plataformas integradas de hardware, conectividade e análise. Estes operadores estabelecidos detêm acordos-quadro de longo prazo e extensos laboratórios de teste acreditados, aumentando as barreiras à entrada.

As aquisições estratégicas intensificam o acúmulo de capacidades: a Badger Meter adquiriu a SmartCover para adicionar monitorização de esgotos por USD 185 milhões, a Xylem adquiriu uma participação maioritária na Idrica para integrar a gestão de dados na Xylem Vue, e a Diehl Metering adquiriu a PREVENTIO para análises de fugas com IA. As empresas de menor dimensão diferenciam-se através de tecnologias de nicho, como o fatiamento de rede 5G (Siemens), o design de módulos NB-IoT (B Meters) ou a colheita de energia sem bateria (Lacroix).

A concorrência centra-se também na prestação de serviços. As empresas de serviços públicos externalizam cada vez mais a implementação ponta-a-ponta, o alojamento de dados e as aplicações para clientes em contratos plurianuais. Os fornecedores que combinam metrologia em conformidade com ISO, certificação de cibersegurança e análise preditiva ganham concursos, como evidenciado pela parceria de 15 anos da Landis+Gyr com a empresa de serviços públicos dinamarquesa TREFOR para modernizar tanto a medição de água como a de calor. As escassez de componentes levou algumas empresas de serviços públicos a recorrer a duplo fornecimento de hardware enquanto normalizam interfaces de software abertas, fomentando um ecossistema de múltiplos fornecedores, mas mantendo elevados custos de mudança.

Líderes do Setor Europeu de Medidores de Água

Elster Group GmbH (Honeywell International Inc)

Diehl Stiftung & Co. KG

Apator SA

Siemens AG

Badger Meter, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Siemens e a O₂ Telefónica Alemanha apresentaram comercialmente um Slice 5G para o setor da água, em projeto piloto na Renânia do Norte-Vestfália para proteger os dados de infraestruturas críticas.

- Fevereiro de 2025: A Badger Meter concluiu a aquisição de USD 185 milhões da SmartCover Systems, acrescentando monitorização de esgotos em tempo real à sua carteira europeia.

- Fevereiro de 2025: A Affinity Water lançou um concurso de GBP 150 milhões para 397.000 medidores inteligentes no âmbito da sua estratégia de redução de fugas AMP8.

- Janeiro de 2025: A Thames Water assinou um acordo-quadro de GBP 50 milhões com a Honeywell e a Sensus para implementar mais de 1 milhão de medidores NB-IoT até 2030.

Âmbito do Relatório do Mercado Europeu de Medidores de Água

Os medidores de água são dispositivos que medem a quantidade de água utilizada em diversas aplicações. As soluções de medição inteligente, por outro lado, são extensões destes medidores convencionais e utilizam medidores ou módulos com capacidades de comunicação (unidirecional ou bidirecional) incorporados ou anexados ao medidor.

O mercado europeu de medidores de água é segmentado por Tipo de Medidor (Medidores Básicos, Medidores Inteligentes com Comunicação) e País.

| Medidores Básicos (Mecânicos) |

| Medidores Inteligentes com Comunicação |

| Leitura Automática de Medidores (AMR) |

| Infraestrutura Avançada de Medição (AMI) |

| Residencial |

| Comercial |

| Industrial |

| Empresas de Serviços Públicos e Redes Municipais |

| Radiofrequência (M-Bus Sem Fio / Malha RF) |

| NB-IoT / LTE-M |

| Comunicação por Linha de Energia (CPL) |

| Celular 4G/5G |

| ≤ DN 25 (Doméstico) |

| DN 32 – 50 (Comercial Leve) |

| ≥ DN 80 (Caudal / Distrito) |

| Reino Unido |

| Alemanha |

| França |

| Resto da Europa |

| Por Tipo de Medidor | Medidores Básicos (Mecânicos) |

| Medidores Inteligentes com Comunicação | |

| Por Tecnologia | Leitura Automática de Medidores (AMR) |

| Infraestrutura Avançada de Medição (AMI) | |

| Por Utilizador Final | Residencial |

| Comercial | |

| Industrial | |

| Empresas de Serviços Públicos e Redes Municipais | |

| Por Rede de Comunicação | Radiofrequência (M-Bus Sem Fio / Malha RF) |

| NB-IoT / LTE-M | |

| Comunicação por Linha de Energia (CPL) | |

| Celular 4G/5G | |

| Por Classe de Tamanho do Medidor | ≤ DN 25 (Doméstico) |

| DN 32 – 50 (Comercial Leve) | |

| ≥ DN 80 (Caudal / Distrito) | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de medidores de água em 2026?

A dimensão do mercado europeu de medidores de água situa-se em USD 2,92 mil milhões em 2026 e está no caminho certo para atingir USD 5,12 mil milhões até 2031.

Qual é a taxa de crescimento esperada até 2031?

O mercado está previsto para se expandir a uma CAGR de 11,87% de 2026 a 2031, superando a maioria das outras categorias de ativos de serviços públicos.

Qual é a tecnologia de medição de crescimento mais rápido?

As plataformas AMI habilitadas por NB-IoT são a tecnologia de crescimento mais rápido, apresentando uma CAGR projetada de 12,96% até 2031, à medida que as empresas de serviços públicos exigem dados horários e atualizações remotas de firmware.

Por que razão as instalações comerciais estão a expandir-se mais rapidamente do que as residenciais?

Os utilizadores comerciais enfrentam regras rigorosas de faturação baseada no consumo e obrigações de reporte de ESG, impulsionando uma CAGR de 13,55% que supera o segmento residencial.

Qual o papel do AMP8 no Reino Unido?

O AMP8 da Ofwat aloca GBP 1,7 mil milhões para quase 10 milhões de medidores, aumentando a penetração inteligente para 48% dos lares até 2030 e tornando o Reino Unido o motor de crescimento regional.

Que redes de comunicação dominam as futuras implementações?

O LPWAN celular, especialmente o NB-IoT e o LTE-M, está a ganhar força devido à ampla cobertura e ao baixo custo, embora o M-Bus Sem Fio continue prevalente nas frotas existentes.

Página atualizada pela última vez em: