Tamanho e Participação do Mercado de Mineração Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.16% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

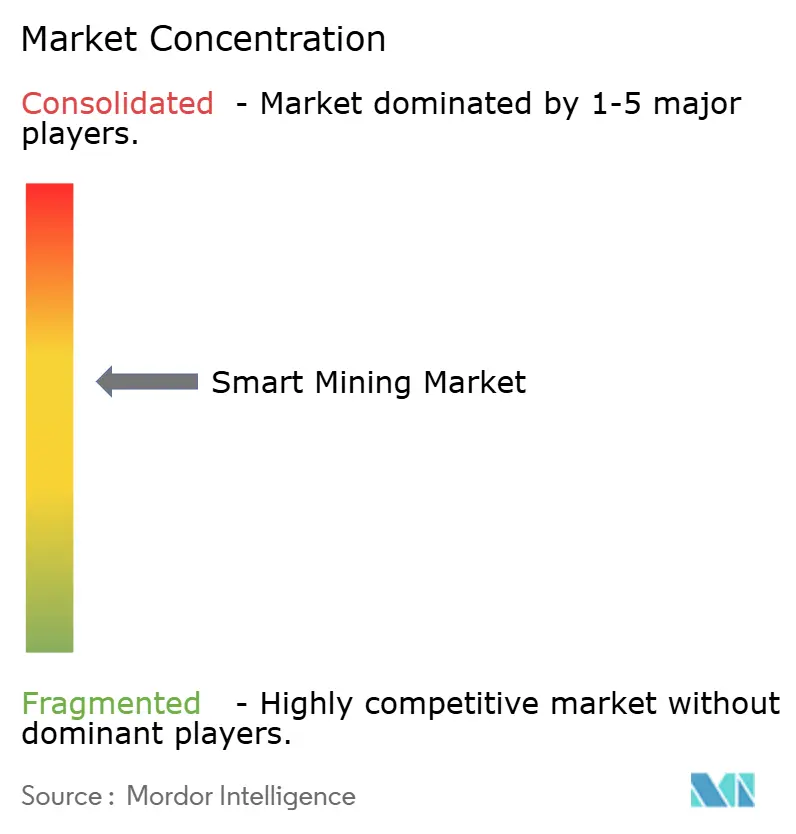

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mineração Inteligente por Mordor Intelligence

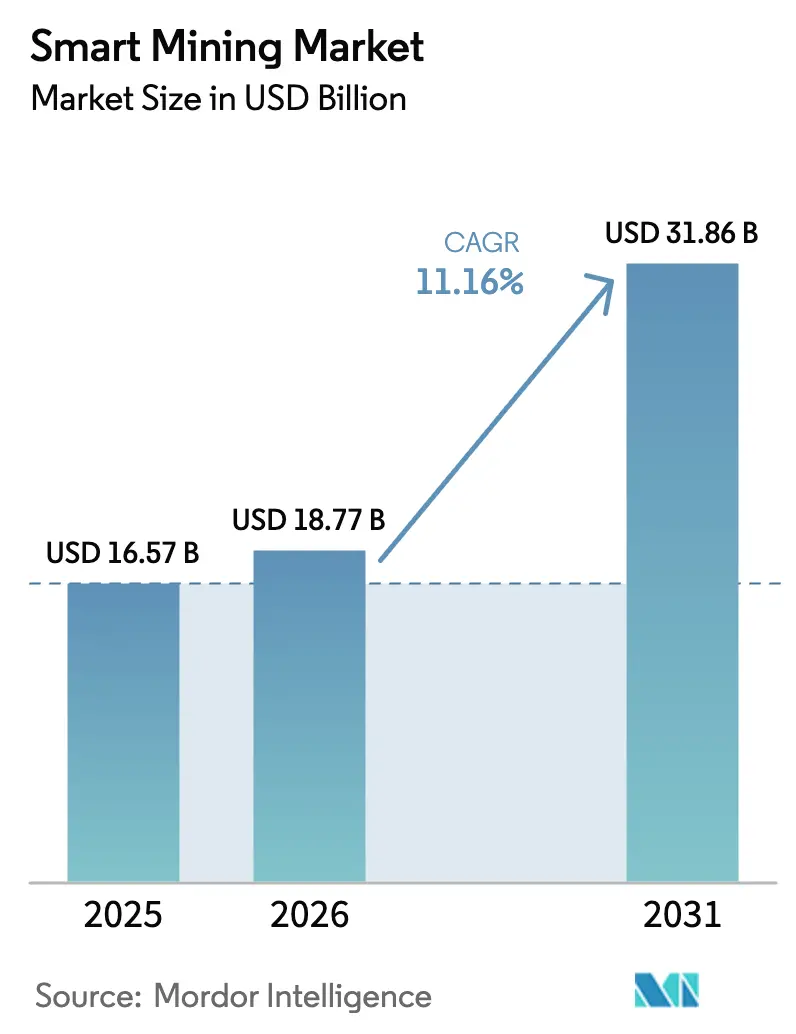

O tamanho do mercado de mineração inteligente está projetado em USD 16,57 bilhões em 2025, USD 18,77 bilhões em 2026, e deve atingir USD 31,86 bilhões até 2031, crescendo a uma CAGR de 11,16% de 2026 a 2031. A tendência de alta é impulsionada pela aceleração das implantações de transporte autônomo, análises em tempo real para manutenção preditiva e pela implantação de redes 5G privadas que conectam milhares de sensores com latência inferior a 10 milissegundos. A demanda por lítio de grau para baterias, cobalto e terras raras impulsiona os investidores em direção à extração habilitada digitalmente, que reduz o consumo de energia e a intensidade hídrica enquanto atende a limites de emissões mais rigorosos. Os fabricantes de equipamentos originais expandem gêmeos digitais e softwares de gestão de frotas para capturar receitas de serviços pós-venda, enquanto fornecedores especializados em análises focam na previsão de teor de minério e na otimização de energia. A complexidade de integração, a exposição à segurança cibernética e a escassez de competências ainda restringem os operadores de médio porte, que nem sempre conseguem justificar ciclos de retorno de quatro anos.

Principais Conclusões do Relatório

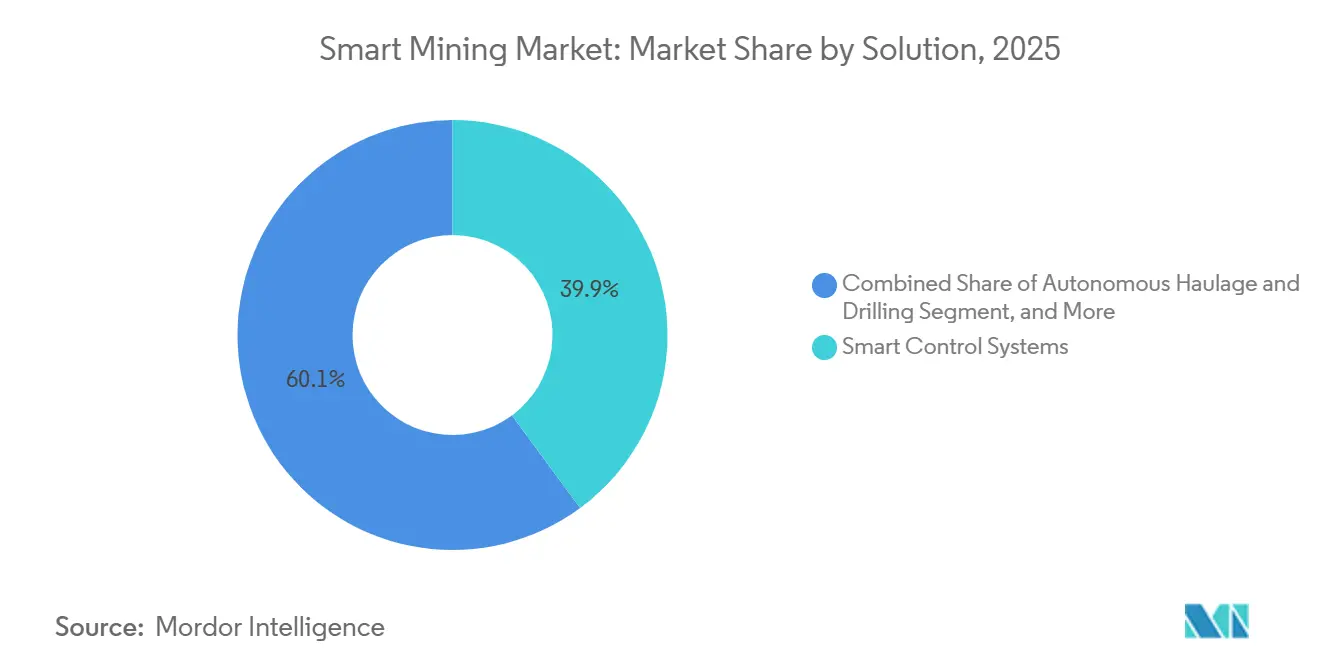

- Por solução, os sistemas de controle representaram 39,87% da participação do mercado de mineração inteligente em 2025, enquanto o transporte e a perfuração autônomos devem se expandir a uma CAGR de 12,57% até 2031.

- Por tipo de serviço, a integração de sistemas capturou 47,63% da participação do mercado de mineração inteligente em 2025, enquanto os serviços gerenciados têm previsão de crescimento a uma CAGR de 11,93% até 2031.

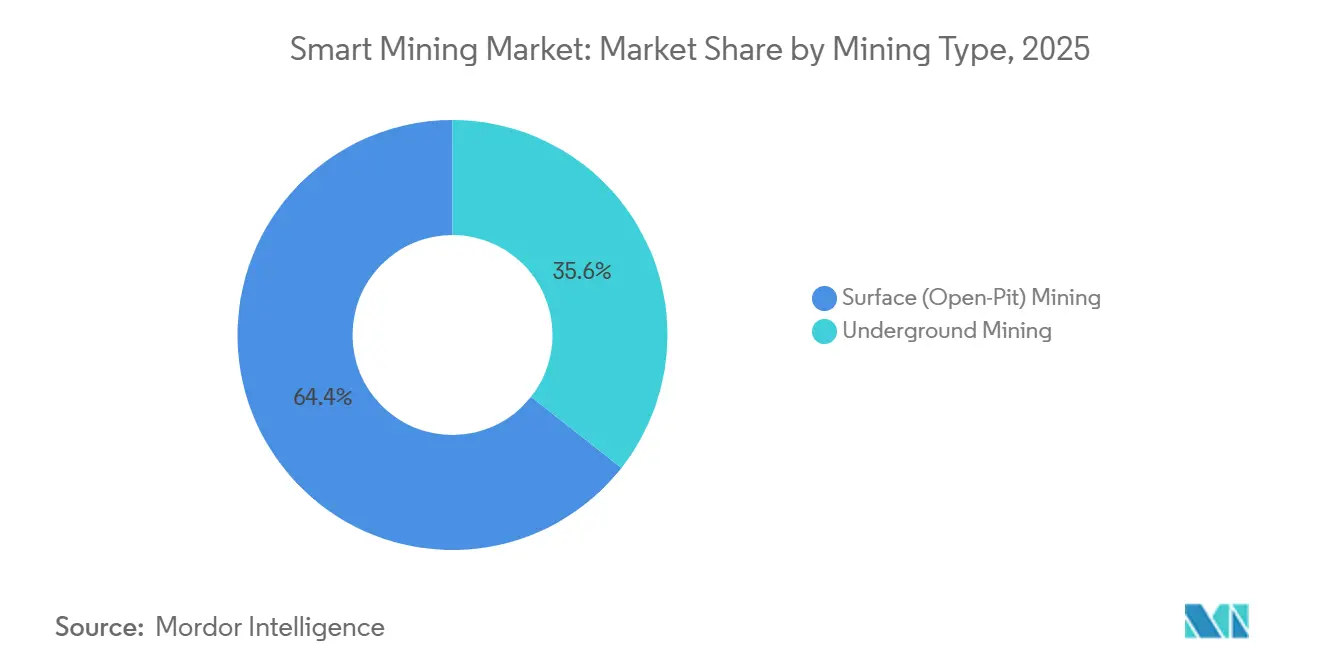

- Por tipo de mineração, as operações de superfície representaram 64,39% da participação do mercado de mineração inteligente em 2025, mas a automação subterrânea avança a uma CAGR de 11,54% até 2031.

- Por tecnologia, as plataformas de IoT asseguraram uma participação de 42,91% em 2025, enquanto IA e análises são o segmento de crescimento mais rápido, com uma CAGR de 12,14% até 2031.

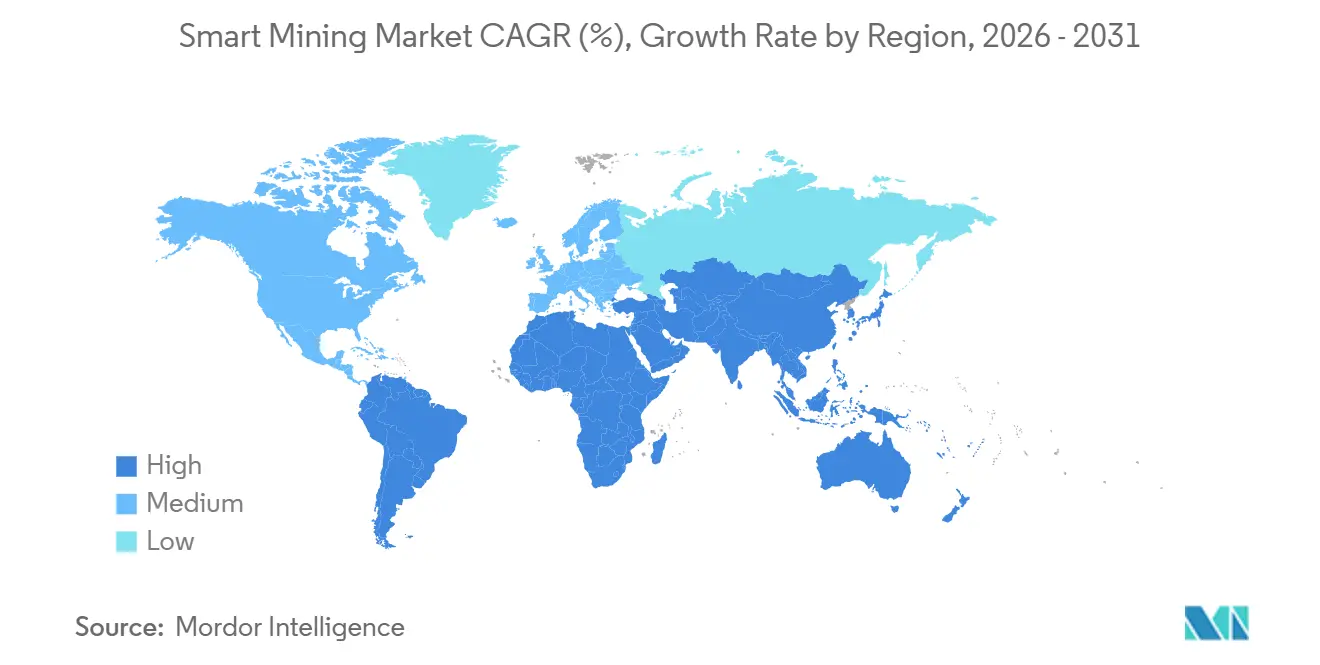

- Por geografia, a Ásia-Pacífico liderou com 35,24% da receita de 2025, enquanto o Oriente Médio está no caminho de uma CAGR de 12,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Mineração Inteligente

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de transporte autônomo | +2.3% | Austrália, Canadá, Chile e outros centros globais de mineração a céu aberto | Médio prazo (2 a 4 anos) |

| Manutenção preditiva com IoT e IA | +1.8% | América do Norte e Europa como adotantes iniciais, escalabilidade global | Curto prazo (≤ 2 anos) |

| Demanda por monitoramento orientado à segurança | +1.2% | América do Norte, China, África do Sul | Curto prazo (≤ 2 anos) |

| Implantações de redes 5G privadas | +1.6% | Austrália, Índia, Espanha e outros mercados piloto | Médio prazo (2 a 4 anos) |

| Incentivos de financiamento vinculados à sustentabilidade | +1.4% | Europa e América do Norte como núcleo, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Aumento da demanda por minerais críticos | +2.9% | Austrália, Chile, República Democrática do Congo, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Transporte Autônomo

Caminhões sem motorista em escala de frota eliminam o tempo de inatividade nas trocas de turno e alimentam telemetria geoespacial em algoritmos de planejamento de mina que refinam a estratégia de cava em tempo real. A Rio Tinto operou mais de 360 caminhões de transporte autônomos no Pilbara durante 2025 e aumentou os toneladas-quilômetro por litro de diesel em 15% em comparação com frotas tripuladas.[1]Rio Tinto, "Sistemas de Transporte Autônomo," riotinto.com A plataforma FrontRunner da Komatsu agora gerencia frotas mistas nas Minas de Ouro de Nevada, visando taxas de utilização ininterruptas que as operações manuais não conseguem sustentar. A modernização de um caminhão de 400 toneladas custa entre USD 500.000 e USD 800.000, portanto, mineradoras em jurisdições de baixo custo de mão de obra adiam as compras até que os preços das commodities se estabilizem. Processos de aprovação fragmentados na América Latina e na África prolongam o comissionamento em até 12 meses, mas os operadores que se antecipam garantem ganhos de produção de dois dígitos em relação aos concorrentes.

Manutenção Preditiva com IoT e IA

Redes de sensores e mecanismos de análise de borda transformam o tempo de inatividade não planejado em janelas de trabalho programadas, protegendo o rendimento e os orçamentos de peças de reposição. A plataforma ABB Ability em 47 minas reduziu as despesas de manutenção em 12% e aumentou a eficácia geral dos equipamentos em 9% por meio do monitoramento de vibração e qualidade do óleo, que prevê falhas em rolamentos com semanas de antecedência.[2]ABB Ltd., "ABB Ability para Mineração," abb.com A SAP integrou sua Rede de Inteligência de Ativos com modelos da Deloitte para reduzir reparos emergenciais em correias transportadoras em 18% em uma mina de cobre chilena. Os preços de acelerômetros industriais caíram de USD 120 em 2020 para USD 35 em 2025, ampliando as frotas endereçáveis. Os sistemas legados de controle supervisório e aquisição de dados ainda resistem a sensores plug-and-play, e a capacidade em ciência de dados permanece escassa fora das empresas de primeiro nível.

Implantações de Redes 5G Privadas

O 5G autônomo oferece latência determinística e largura de banda garantida para controlar perfuratrizes autônomas, manutenção baseada em realidade aumentada e vídeo de alta definição para inspeção remota. O projeto de 2024 da Vodafone Espanha alcançou latência inferior a 10 milissegundos ao transmitir vídeo de 40 capacetes e teleoperando escavadeiras simultaneamente.[3]Vodafone, "5G Autônomo na Mineração," vodafone.com A Nokia e a Boldyn construíram uma rede de ondas milimétricas em uma mina australiana de minério de ferro que sustenta 1,2 Gbps em cavas de 12 km². Os sistemas subterrâneos em campo novo custam entre USD 8 e USD 15 milhões, mas os operadores amortizam o investimento em múltiplos casos de uso de mineração inteligente. O licenciamento de espectro é simples na Austrália, no Canadá e na Alemanha, mas permanece ad hoc em muitos mercados emergentes, prolongando os prazos em 18 a 24 meses.

Aumento da Demanda por Minerais Críticos

A Agência Internacional de Energia projeta que a demanda por lítio aumente seis vezes e a demanda por cobalto triplique entre 2020 e 2040, levando as mineradoras a aumentar a produção sem inflar as pegadas de carbono ou hídrica. A otimização de detonação orientada por IA e a classificação de minério em tempo real aumentaram o rendimento em 10 a 15% nas operações de salmoura de lítio no Chile e de espodumênio na Austrália, ao mesmo tempo que reduziram o estéril em até 12%. Desenvolvedores de terras raras nos Estados Unidos e no Canadá utilizam gêmeos digitais para simular fluxogramas antes da construção, reduzindo o tempo até a primeira produção em até 9 meses. As ansiedades geopolíticas aceleram ainda mais a adoção à medida que os governos atualizam as listas de minerais críticos e incentivam o fornecimento doméstico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e incerteza de ROI | -1.7% | África, América do Sul, Sudeste Asiático e outras regiões sensíveis a preços | Curto prazo (≤ 2 anos) |

| Lacunas na integração de sistemas legados | -0.9% | Instalações na América do Norte e Europa com infraestrutura envelhecida | Médio prazo (2 a 4 anos) |

| Vulnerabilidades de segurança cibernética | -1.1% | Todas as operações conectadas, maior exposição em redes globais multissítio | Curto prazo (≤ 2 anos) |

| Escassez de talentos digitais qualificados | -0.8% | Regiões remotas da Austrália, Canadá, Rússia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Incerteza de ROI

As grandes implantações de mineração inteligente frequentemente ultrapassam USD 50 milhões, e os ciclos voláteis de commodities prolongam os períodos de retorno para mais de 4 anos para produtores de cobre, ouro e minério de ferro. A pesquisa da McKinsey de 2024 constatou que 38% dos executivos estão adiando projetos devido a retornos incertos, especialmente quando as moedas locais se depreciam em relação ao financiamento de equipamentos vinculado ao USD. Mineradoras menores na África e no Sudeste Asiático têm dificuldade em obter crédito bancário para ativos intangíveis, recorrendo ao arrendamento de fornecedores, que apresenta taxas de juros mais elevadas. A incerteza regulatória em torno dos esquemas de precificação de carbono obscurece as avaliações internas, pois as mineradoras ainda não conseguem monetizar as reduções de emissões alcançadas pelo transporte autônomo e pela otimização de energia.

Vulnerabilidades de Segurança Cibernética

A convergência de tecnologia operacional amplia as superfícies de ataque em caminhões conectados, CLPs de correias transportadoras e painéis em nuvem. A mina Las Bambas da MMG perdeu 36 horas de produção devido a um incidente cibernético em 2024 que custou USD 4,2 milhões. As seguradoras agora aumentam os prêmios em até 40%, impondo auditorias mais rigorosas que sobrecarregam os orçamentos de médio porte. A CISA sinalizou CLPs legados sem correções como um risco crítico em um comunicado de 2024, instando a adoção de arquiteturas de confiança zero e redes com isolamento físico, que acrescentam entre USD 2 e USD 5 milhões aos gastos anuais com TI. O cenário de ameaças elevado leva alguns operadores a adiar uma conectividade mais ampla até que defesas robustas estejam em vigor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Sistemas de Controle Ancoram a Receita, Transporte Autônomo Acelera

Os sistemas de controle capturaram 39,87% da receita de 2025, refletindo seu papel como camada de comando central que orquestra ventilação, distribuição de energia e ciclos de processo em minas a céu aberto e subterrâneas. O tamanho do mercado de mineração inteligente atribuído aos sistemas de controle superou USD 7 bilhões em 2025, confirmando o status consolidado do segmento. Os operadores valorizam a visibilidade em tempo real da carga de energia, do desempenho das correias transportadoras e dos níveis de gás, tudo entregue por meio de estruturas SCADA que agora integram gêmeos digitais. O surgimento de arquiteturas de plataforma aberta permite que as mineradoras adicionem módulos de análise e visualização sem atualizações completas de infraestrutura, preservando o capital e possibilitando a modernização incremental.

O transporte e a perfuração autônomos são a categoria de solução de crescimento mais rápido, avançando a uma CAGR de 12,57% até 2031. Ganhos de produtividade de 15 a 20% por tonelada transportada, juntamente com menor desgaste de pneus e menor consumo de combustível, sustentam o argumento econômico. Rio Tinto, BHP e Fortescue Metals Group implantaram cada uma mais de 90 caminhões autônomos em 2025, direcionando o mercado de mineração inteligente para frotas totalmente sem tripulação. Os sistemas de segurança e proteção, em particular os sistemas de prevenção de colisões baseados em LiDAR, registraram um aumento na demanda após a Administração de Segurança e Saúde em Minas dos Estados Unidos endurecer os mandatos de detecção de proximidade em 2024. O software de gestão de dados completa a pilha ao transformar petabytes de telemetria de caminhões, perfuratrizes e britadores em insights acionáveis que melhoram as relações de decapeamento e otimizam as configurações de afogamento do britador.

Por Tipo de Serviço: Integração Domina, Serviços Gerenciados Crescem Rapidamente

A integração de sistemas representou 47,63% da receita de serviços de 2025, pois as mineradoras dependem de especialistas que compreendem os protocolos proprietários de equipamentos e as análises nativas em nuvem. A participação do mercado de mineração inteligente para esses integradores permanece elevada porque eles agrupam hardware, software e gestão de mudanças em contratos plurianuais. Os serviços gerenciados, no entanto, avançam a uma CAGR de 11,93%, impulsionados por mineradoras que transferem o monitoramento 24 horas por dia, 7 dias por semana e a responsabilidade de segurança cibernética para fornecedores com centros de controle certificados. A Accenture expandiu seu quadro de funcionários de serviços gerenciados para mineração em 22% em 2024 para atender a essa demanda.

A consultoria mantém uma posição central em projetos em campo novo que precisam planejar redes à prova de futuro, mas os modelos como serviço deslocam a receita de engenharia pontual para suporte recorrente. Os serviços de manutenção adotam modelos preditivos derivados da telemetria de frotas, afastando-se dos cronogramas baseados em calendário. Coletivamente, os serviços transformam o mercado de mineração inteligente ao reduzir as barreiras de entrada para operadores de médio porte que não dispõem de equipes digitais internas.

Por Tipo de Mineração: Operações de Superfície Lideram, Automação Subterrânea Ganha Impulso

A mineração de superfície representou 64,39% do mercado de mineração inteligente em 2025, graças à conectividade GPS mais simples e às grandes frotas que amortizam os custos de automação. As perfuratrizes autônomas guiadas por GNSS e radar agora alcançam precisão em nível centimétrico, reduzindo os gastos com explosivos e melhorando a fragmentação. Os operadores de minas a céu aberto também se beneficiam do LTE privado, que cobre vastas cavas com menos estações base do que o Wi-Fi.

A automação subterrânea está crescendo a uma CAGR de 11,54% até 2031, à medida que carregadeiras por telerremoto, ventilação sob demanda e sensores de metano mitigam os riscos de segurança. A plataforma AutoMine da Sandvik reduziu a exposição dos trabalhadores a poeira e queda de rochas em 40% em 15 minas de rocha dura até 2024. O poço Tanami da Newmont, com 1,5 quilômetro de profundidade, implantou caminhões de transporte autônomos, reduzindo os custos de transporte subterrâneo em 18% em 2025. O mercado de mineração inteligente para soluções subterrâneas está preparado para um crescimento constante, à medida que corpos de minério mais profundos e códigos de segurança mais rigorosos forçam os operadores a automatizar.

Por Tecnologia: Plataformas de IoT Prevalecem, Análises de IA Ascendem

As plataformas de IoT detinham 42,91% de participação em 2025, servindo como o tecido conectivo que transmite dados de sensores de caminhões, correias transportadoras e subestações para gateways de borda. Os protocolos de código aberto MQTT e OPC UA incentivam a interoperabilidade entre múltiplos fornecedores, reduzindo a dependência de um único fornecedor. As análises de inteligência artificial são a tecnologia de crescimento mais rápido, com uma CAGR de 12,14%, impulsionadas por chips de inferência de borda que classificam feeds sísmicos, espectrais e de vídeo em milissegundos. A IBM integrou o Watson aos fluxos de trabalho de planejamento de mina da Rio Tinto em 2024, prevendo falhas de equipamentos com 21 dias de antecedência e eliminando 14% do tempo de inatividade não planejado.

A robótica e a automação abrangem perfuratrizes autônomas, amostradores robóticos e carregadeiras elétricas a bateria adequadas para trabalhos subterrâneos com restrições de ventilação. A conectividade abrange 5G privado, LTE e Wi-Fi 6E, enquanto a computação em nuvem e de borda convergem à medida que as mineradoras transferem tarefas sensíveis à latência para servidores robustos no local e reservam análises de horizonte mais longo para a nuvem de hiperescala. A Trimble processou 2,3 petabytes de telemetria de caminhões de transporte em 2024 para otimizar a seleção de rotas em 140 locais.

Análise Geográfica

A Ásia-Pacífico comandou 35,24% da receita de 2025, liderada pelo mandato da China de que minas de carvão com capacidade anual acima de 1,2 milhão de toneladas instalem sistemas de mina inteligente até o final de 2024. O cluster de minério de ferro do Pilbara na Austrália permanece um laboratório vivo, com cofinanciamento estatal de USD 8,3 milhões catalisando pilotos de transporte autônomo em operações de médio porte. A região também se beneficia de depósitos concentrados de lítio e terras raras que atraem investimentos digitais significativos para garantir o fornecimento para gigafábricas de baterias.

A América do Norte segue com regras robustas de espectro privado que permitem às mineradoras implantar LTE e 5G sem risco de interferência. O local Peñasquito da Newmont integrou LTE privado em 2024, suportando 120 dispositivos conectados que possibilitaram a resolução remota de problemas em perfuratrizes e pás carregadeiras. O capital de risco está fluindo para startups que desenvolvem chips de IA de borda e painéis de rastreamento de emissões, ampliando a cadeia de fornecimento de tecnologia.

O crescimento da Europa é mais lento porque o carvão declina e o licenciamento de novas minas enfrenta resistência social. Os operadores escandinavos, no entanto, estão sendo pioneiros em caminhões autônomos elétricos a bateria para atingir metas de neutralidade de carbono, sinalizando um papel de liderança tecnológica de nicho. A América do Sul abriga cinturões de cobre e lítio de alto teor; a Codelco instalou transporte autônomo na mina subterrânea de Chuquicamata em 2024 para reduzir o consumo de diesel em 12%. Mercados selecionados no Oriente Médio e na África amadurecem rapidamente. A Ma'aden da Arábia Saudita concedeu um contrato de automação de USD 47 milhões à Siemens AG em 2024 para otimizar correias transportadoras e britadores visando um ganho de eficiência energética de 15%. O Oriente Médio é a região de crescimento mais rápido, com uma CAGR de 12,19% até 2031, impulsionado pelo financiamento de fundos soberanos e centros de operações remotas que gerenciam locais a centenas de quilômetros de distância. A África continua a enfrentar dificuldades com a confiabilidade da rede elétrica e o financiamento limitado de projetos, mas as minas de platina sul-africanas estão instalando sistemas de ventilação sob demanda para cumprir as leis de segurança revisadas.

Cenário Competitivo

O setor de mineração inteligente é moderadamente concentrado, com fabricantes de equipamentos pesados ancorando ecossistemas digitais em torno de suas grandes bases instaladas. Caterpillar Inc., Komatsu Ltd, Sandvik AB e Epiroc AB vendem caminhões, perfuratrizes e carregadeiras prontos para autonomia. Seus equipamentos executam pilhas de controle proprietárias vinculadas a software de assinatura. O MineStar da Caterpillar Inc. combina prevenção de colisões, rastreamento de carga e despacho autônomo em uma única interface para frotas mistas. O FrontRunner da Komatsu Ltd aplica o mesmo modelo, adicionando atualizações em nuvem e operações remotas às entregas de caminhões de transporte. Essas estratégias de plataforma elevam os custos de troca, conferindo poder de barganha aos titulares quando as frotas chegam ao momento de substituição.

A atividade recente de negócios mostra que os titulares estão ampliando seus portfólios de software para garantir pipelines de dados do desmonte ao moinho. A Hexagon AB adquiriu a MineSense por USD 78 milhões em 2025. O negócio adicionou sensores de classificação de minério em tempo real que desviam o estéril e aprimoram o ciclo do MinePlan. A Caterpillar Inc. inaugurou um Centro de Soluções Autônomas de USD 45 milhões em Tucson em meados de 2025. O local reúne equipes de transporte, escavadeiras e IA para acelerar algoritmos de coordenação de múltiplos veículos. A Komatsu Ltd implantou mais 30 caminhões autônomos na mina Jimblebar da BHP em 2025. O movimento elevou a frota sem motorista para 95 unidades e encaminha o local para turnos sem tripulação em 2026. A Cisco Systems Inc. aliou-se à Newmont em 2025 para instalar 5G privado em três minas de ouro na América do Norte. A rede promete conectividade determinística para autonomia e manutenção com realidade aumentada.

Empresas menores de análises utilizam APIs abertas para adicionar mais modelagem, otimização de energia e painéis de ESG aos sistemas de controle existentes, atraindo mineradoras receosas de dependência de fornecedor. Os fabricantes de chips de IA de borda agora incorporam mecanismos de inferência dentro de caminhões de transporte e perfuratrizes, reduzindo as necessidades de largura de banda e desafiando os fornecedores de análises centralizadas. Os depósitos de patentes sobre coordenação autônoma em enxame cresceram 34% em 2024, sinalizando intensa rivalidade em P&D em torno do planejamento de trajetória de múltiplos agentes. Os cinco principais fornecedores respondem por cerca de 65% da receita, conferindo ao setor uma pontuação de concentração de mercado de 6 e deixando espaço para disruptores.

Líderes do Setor de Mineração Inteligente

ABB Ltd

Cisco Systems Inc.

Rockwell Automation Inc.

SAP SE

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Komatsu Ltd e BHP concordaram em implantar mais 30 caminhões de transporte autônomos em Jimblebar, elevando a frota sem motorista para 95 unidades e visando uma redução de 20% nos custos de transporte até meados de 2026.

- Setembro de 2025: Hexagon AB adquiriu a MineSense Technologies por USD 78 milhões, adicionando sensores de classificação de minério em voo que reduzem o consumo de energia em 12 a 18%.

- Agosto de 2025: SAP SE lançou sua Torre de Controle de Sustentabilidade para Mineração, um painel em nuvem que automatiza os relatórios de ESG sob as novas regras do ISSB.

- Julho de 2025: Cisco Systems Inc. fez parceria com a Newmont para construir 5G privado em três minas de ouro na América do Norte, possibilitando análises de vídeo em tempo real e manutenção com realidade aumentada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de mineração inteligente como o valor total gerado por hardware digital, software e serviços de integração associados que permitem a extração autónoma, conectada e orientada por análise de dados em operações de superfície e subterrâneas. Inclui receitas provenientes de sensores, automação de frotas, plataformas de IA, conectividade em locais mineiros e suporte gerido fornecido a produtores de metais, minerais e carvão.

Exclusão do âmbito: Excluímos equipamentos convencionais autónomos de perfuração ou transporte que não dispõem de conectividade em tempo real ou de capacidade autónoma.

Visão Geral da Segmentação

- Por Solução

- Sistemas de Controle Inteligente

- Gestão Inteligente de Ativos

- Sistemas de Segurança e Proteção

- Software de Gestão de Dados e Análises

- Monitoramento e Visualização

- Transporte e Perfuração Autônomos

- Outras Soluções

- Por Tipo de Serviço

- Integração de Sistemas

- Serviços de Consultoria

- Engenharia e Manutenção

- Serviços Gerenciados

- Por Tipo de Mineração

- Mineração Subterrânea

- Mineração de Superfície (Céu Aberto)

- Por Tecnologia

- Internet das Coisas (IoT)

- Inteligência Artificial e Análises

- Robótica e Automação

- Conectividade (5G/LTE)

- Computação em Nuvem e de Borda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para consolidar os pressupostos, entrevistámos engenheiros de OEM, gestores de tecnologia em locais mineiros e integradores regionais na Austrália, Chile, Canadá, África do Sul e China. As suas perspetivas sobre cargas médias de sensores, ciclos de integração e limiares de retorno permitiram-nos ajustar as curvas de adoção e os fatores de erosão de preços que as fontes de pesquisa documental não conseguiam quantificar com confiança.

Pesquisa Documental

Começámos com conjuntos de dados públicos que estabelecem a base física e financeira do setor, recorrendo a fontes como o United States Geological Survey para a produção de matérias-primas, o International Council on Mining and Metals para os benchmarks ESG, e os códigos de expedição da UN Comtrade que identificam importações de sensores e equipamentos de controlo. Os documentos técnicos de associações setoriais do Minerals Council of Australia e da National Mining Association ajudaram-nos a avaliar as taxas de adoção tecnológica. Os relatórios 10-K e as apresentações a investidores das empresas revelaram orçamentos de capital para digitalização, enquanto as famílias de patentes da Questel apontaram para módulos de automação futuros. Os nossos analistas também recorreram ao D&B Hoovers e ao Dow Jones Factiva para obter divisões históricas de receitas dos principais fornecedores. Esta lista é meramente ilustrativa; muitas outras referências contribuíram para a validação secundária e clarificação.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente (top-down) parte da tonelagem de produção anual por tipo de minério, à qual aplicamos rácios de penetração tecnológica e despesa digital média por tonelada. Os resultados são verificados de forma cruzada através de uma consolidação ascendente (bottom-up) seletiva das receitas dos fornecedores e de valores de contratos amostrados, garantindo o alinhamento entre volumes e preços. Os principais fatores do modelo incluem a adoção de camiões autónomos, a cobertura de LTE privado, a densidade média de sensores por veículo, a inflação dos custos de integração, as tendências dos preços de energia e a intenção de CAPEX em metais verdes. As previsões assentam em regressão multivariada que relaciona esses fatores com indicadores macroeconómicos, como índices de preços de metais e pipelines de CAPEX mineiro; a análise de cenários capta variações regulatórias ou de ciclo de matérias-primas. As lacunas identificadas na análise ascendente são colmatadas por triangulação de métricas adjacentes, como expedições de camiões de transporte e exportações de chipsets IoT.

Ciclo de Validação de Dados e Atualização

Submetemos cada iteração a verificações de anomalias, revisão por pares e aprovação sénior. Os modelos são atualizados anualmente, com atualizações intercalares caso eventos materiais, como o encerramento de grandes minas ou regulamentações inovadoras, alterem a procura. Antes da publicação, um analista revalida novos registos e comunicados de imprensa para que os clientes recebam a leitura mais recente.

Por que Razão a Linha de Base de Mineração Inteligente da Mordor Continua a Ser o Benchmark de Referência

As estimativas publicadas divergem frequentemente porque as empresas aplicam conjuntos tecnológicos, âmbitos de custos e conversões cambiais distintos.

Os principais fatores de divergência surgem quando outros editores restringem a cobertura apenas ao hardware de automação, incorporam equipamentos pesados adjacentes ou projetam a adoção utilizando progressões lineares sem reconciliar as restrições de CAPEX mineiro e os prazos de modernização que nós capturamos. Uma cadência de atualização mais rápida e o acompanhamento do ASP indexado às matérias-primas diferenciam ainda mais o nosso caso base.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 16,87 mil milhões USD (2025) | Mordor Intelligence | |

| 15,68 mil milhões USD (2025) | Global Consultancy A | Exclui receitas de serviços geridos e subestima as modernizações brownfield na Ásia-Pacífico |

| 20,19 mil milhões USD (2025) | Research Firm B | Inclui eletrónica de equipamentos convencionais e pressupõe uma implementação uniforme de 5G em todas as regiões |

Em suma, a nossa seleção criteriosa do âmbito, a triangulação de múltiplas fontes e a atualização anual proporcionam aos decisores uma linha de base equilibrada e transparente, rastreável até variáveis tangíveis e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de mineração inteligente até 2031?

Espera-se que atinja USD 31,86 bilhões, crescendo a uma CAGR de 11,16% de 2026 a 2031.

Qual região lidera atualmente a adoção de tecnologias de mineração inteligente?

A Ásia-Pacífico comanda 35,24% da receita de 2025, impulsionada pelos padrões da China e pelo cluster de automação do Pilbara na Austrália.

Qual segmento de solução está se expandindo mais rapidamente?

O transporte e a perfuração autônomos avançam a uma CAGR de 12,57% até 2031.

Por que as redes 5G privadas são importantes para as minas?

Elas fornecem latência inferior a 10 milissegundos que suporta o controle em tempo real de veículos autônomos e feeds de vídeo de alta largura de banda.

Qual é a principal barreira para o investimento em mineração inteligente?

Alto capital inicial com ROI incerto, especialmente quando os preços das commodities são voláteis e o financiamento é caro.

Quão concentrada é a concorrência entre os fornecedores de tecnologia?

Os cinco principais fornecedores detêm aproximadamente 65% de participação, conferindo ao setor uma pontuação de concentração de mercado de 6.

Página atualizada pela última vez em: