Tamanho e Participação do Mercado de Gestão Inteligente de Resíduos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

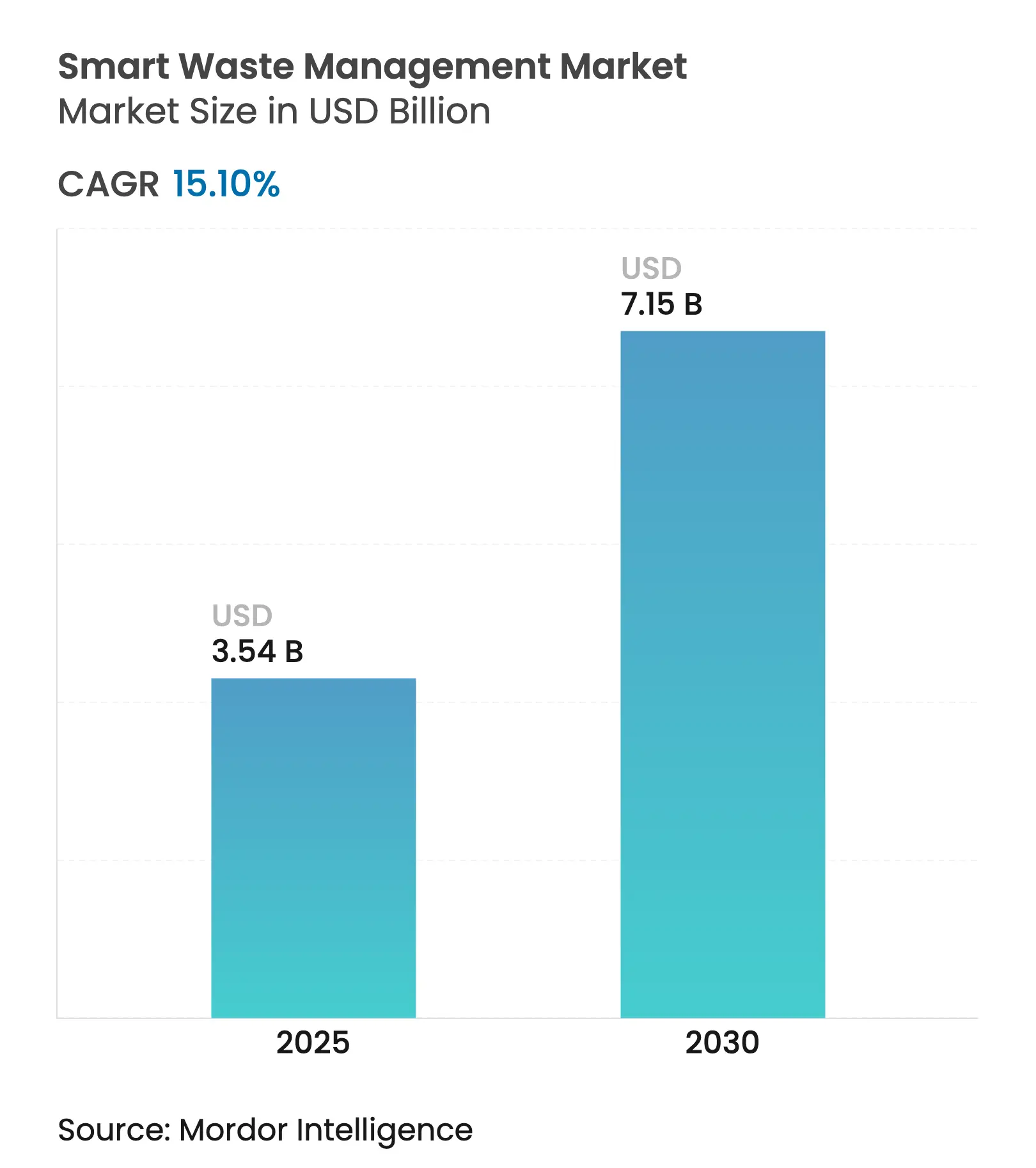

| Tamanho do Mercado (2025) | 3.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.10% CAGR |

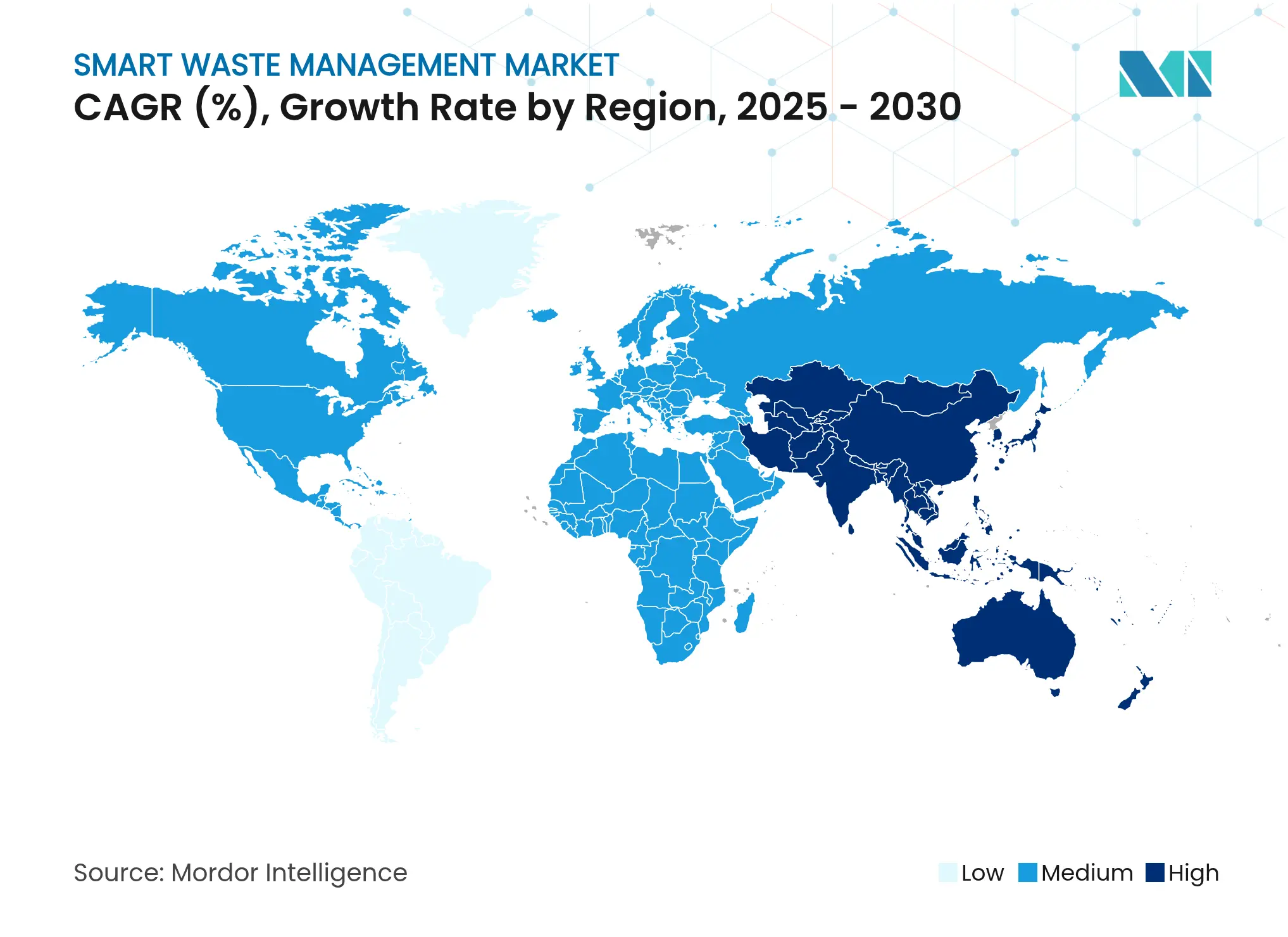

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Inteligente de Resíduos por Mordor Intelligence

O tamanho do Mercado de Gestão Inteligente de Resíduos é estimado em USD 3,54 bilhões em 2025 e deve alcançar USD 7,15 bilhões até 2030, a um CAGR de 15,10% durante o período de previsão (2025-2030).

A rápida urbanização, o endurecimento das regulamentações de carbono e o aumento das taxas de aterro sanitário tornam os serviços de resíduos orientados por dados uma necessidade fiscal para os municípios, e não uma atualização opcional. A redução dos preços dos sensores IoT, a maior cobertura de redes 5G e LPWAN e a maturidade das plataformas de IA permitem visibilidade em tempo real sobre a coleta, reduzindo os gastos com combustível e garantindo a conformidade com as regras de economia circular. Os programas de crédito de carbono agora monetizam os resíduos orgânicos desviados, e os esquemas de pagamento por volume gerado proporcionam às cidades novos fluxos de receita recorrente. Investidores de capital de risco canalizam capital para startups de triagem robótica orientada por IA, e os operadores tradicionais aceleram a consolidação para garantir capacidades tecnológicas, criando um cenário equilibrado onde inovação e escala coexistem.

Principais Conclusões do Relatório

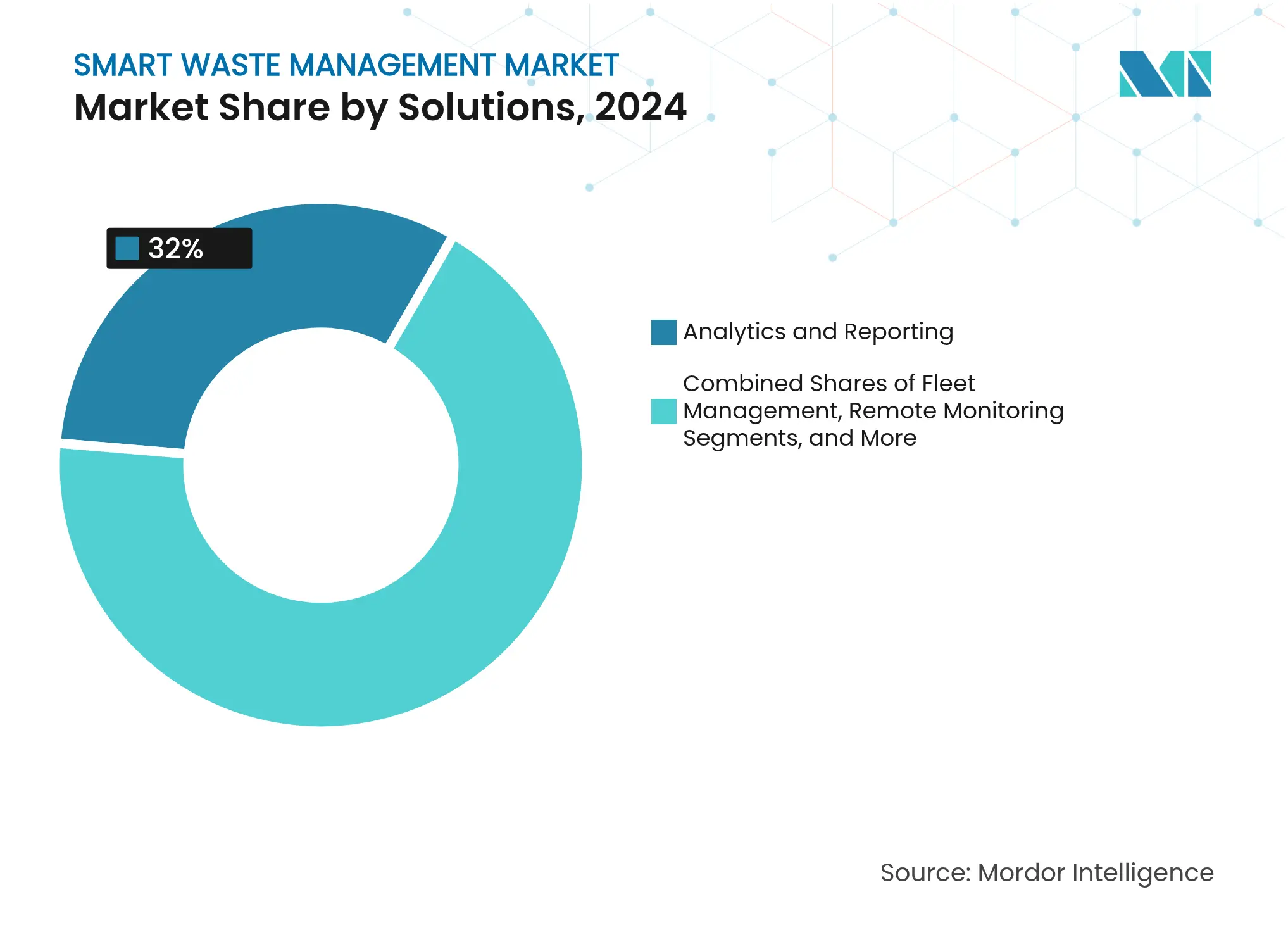

- Por solução, Análise e Relatórios detinha 32% da participação do mercado de gestão inteligente de resíduos em 2024, enquanto a Coleta Inteligente deve expandir-se a um CAGR de 22,53% até 2030.

- Por componente, as plataformas de software representaram 41% do tamanho do mercado de gestão inteligente de resíduos em 2024 e devem crescer a um CAGR de 20,11% até 2030.

- Por tipo de resíduo, os resíduos residenciais lideraram com 46% de participação na receita em 2024; os resíduos eletrônicos devem registrar o CAGR mais rápido de 15,9% até 2030.

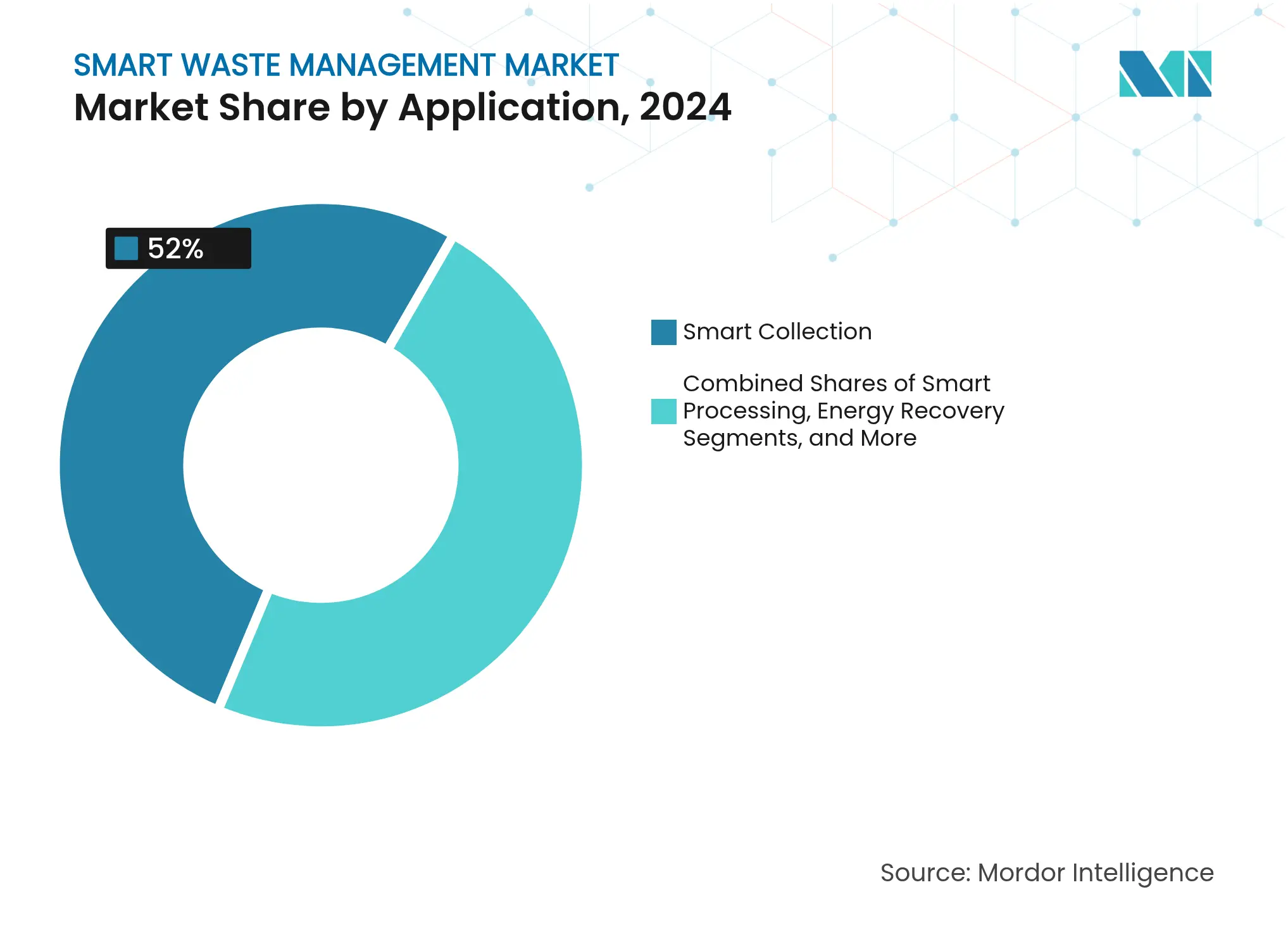

- Por aplicação, a Coleta Inteligente detinha 52% do tamanho do mercado de gestão inteligente de resíduos em 2024; a Recuperação de Energia apresenta forte impulso com CAGR de 18,4% entre 2025 e 2030.

- Por implantação, os modelos em nuvem representaram 61% de participação em 2024 e permanecem a opção de crescimento mais rápido com CAGR de 21,12% até 2030.

- Por geografia, a América do Norte controlava 38% da participação do mercado de gestão inteligente de resíduos em 2024, enquanto a Ásia-Pacífico avança a um CAGR regional de 16,7% até 2030.

Tendências e Perspectivas do Mercado Global de Gestão Inteligente de Resíduos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) (%) no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A otimização de rotas orientada por dados reduz o consumo de combustível | +2.8% | Global, adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Os programas de pagamento por volume gerado aumentam o retorno sobre o investimento municipal | +2.1% | América do Norte e UE como núcleo, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Crescimento dos orçamentos de cidades inteligentes | +3.2% | Global, liderado pela APAC e pela América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos mais rígidos de devolução de resíduos eletrônicos | +1.9% | Liderança da UE, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Financiamento de capital de risco para startups de triagem robótica com IA | +1.7% | América do Norte e UE, com surgimento na APAC | Curto prazo (≤ 2 anos) |

| Monetização de créditos de carbono provenientes de resíduos desviados | +1.4% | Global, com suporte regulatório em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A otimização de rotas orientada por dados reduz o consumo de combustível

Sensores de nível de preenchimento em tempo real e motores de roteamento com IA reduzem os quilômetros percorridos pelos veículos em 25% e diminuem o consumo de diesel em 10%, atacando o maior custo controlável nas operações de coleta. O roteamento dinâmico encerra a prática de esvaziar contêineres semivazios, reduzindo o congestionamento do tráfego e as emissões de CO₂ enquanto mantém a regularidade do serviço. Os gestores de frota preferem painéis em nuvem que visualizam curvas de preenchimento previstas para que as equipes saiam dos depósitos apenas quando for vantajoso. O modelo escala de forma eficiente em grades urbanas densas e zonas suburbanas, mostrando-se atraente para departamentos de obras públicas com orçamentos limitados. À medida que a precificação de carbono ganha força, as economias de combustível verificadas também se traduzem em créditos de carbono negociáveis, reforçando o argumento de investimento para a otimização baseada em sensores.

Os programas de pagamento por volume gerado aumentam o retorno sobre o investimento municipal

Municípios de Massachusetts e Maine que aplicam o sistema de pagamento por volume gerado reduziram as toneladas descartadas em 44% e transferiram os custos de coleta dos impostos sobre propriedade para taxas diretas ao usuário. Células de carga instaladas nos contêineres transmitem dados de peso que os sistemas de faturamento convertem em faturas domésticas, criando um ciclo de retroalimentação transparente que incentiva os moradores à reciclagem. Os diretores financeiros valorizam a capacidade do modelo de estabilizar os orçamentos ao vincular o uso do serviço à recuperação de custos, enquanto os responsáveis ambientais destacam os benefícios de equidade social de cobrar apenas pelo resíduo gerado. O mecanismo gera fluxos de caixa confiáveis que podem ser reinvestidos na implantação de sensores ou em infraestrutura de reciclagem, reforçando um ciclo virtuoso de minimização de resíduos e resiliência fiscal dentro do mercado de gestão inteligente de resíduos.

Crescimento dos orçamentos de cidades inteligentes

Os planos de tecnologia da informação municipais agora reservam alocações maiores para plataformas digitais de resíduos porque a qualidade da coleta é altamente visível para os cidadãos e porque os períodos de retorno são mais curtos do que em muitos outros segmentos de cidades inteligentes. Os bancos de desenvolvimento na Ásia empacotam hardware de resíduos sólidos, software e serviços de capacitação em empréstimos abrangentes de infraestrutura urbana.[1]Banco Asiático de Desenvolvimento, "Projetos Integrados de Resíduos Sólidos," adb.org As equipes de aquisição agrupam cada vez mais monitoramento remoto, análise, aplicativos de feedback dos cidadãos e módulos de relatórios de carbono em uma única licitação, permitindo que os fornecedores amortizem os custos de pesquisa e desenvolvimento em bases funcionais mais amplas. Essa preferência eleva o tamanho médio dos contratos e promove parcerias de ecossistema entre operadores, operadoras de telecomunicações e fornecedores de plataformas, consolidando o mercado de gestão inteligente de resíduos como um pilar dos roteiros mais amplos de cidades inteligentes.

Mandatos mais rígidos de devolução de resíduos eletrônicos

As emendas à Convenção de Basileia, em vigor a partir de janeiro de 2025, obrigam o consentimento governamental prévio para todas as remessas transfronteiriças de resíduos eletrônicos, adicionando complexidade burocrática que as plataformas de rastreamento digital podem automatizar.[2]Agência de Proteção Ambiental dos Estados Unidos, "Emendas à Convenção de Basileia," epa.gov A Coreia do Sul estenderá suas regras no estilo RoHS a todos os produtos elétricos até 2026, e a UE amplia os escopos de responsabilidade do produtor ano a ano. A conformidade agora depende de registros invioláveis de cadeia de custódia e reconciliação precisa de materiais, tarefas bem adequadas à leitura de etiquetas IoT e registros baseados em blockchain. Esses mandatos aceleram a demanda por robôs de triagem com IA capazes de separar plásticos, metais e placas de circuito com precisão, aumentando o valor de recuperação e alimentando cadeias de fornecimento de matérias-primas secundárias para fabricantes de eletrônicos de consumo.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de modernização para frotas legadas | -1.8% | Global, particularmente agudo em mercados em desenvolvimento | Médio prazo (2 a 4 anos) |

| Cobertura irregular de LPWAN / 5G em rotas rurais | -1.3% | Áreas rurais globalmente, grave em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados em sensores de nível de contêiner | -0.9% | UE e América do Norte principalmente | Longo prazo (≥ 4 anos) |

| Retorno lento em municípios de baixa densidade | -1.1% | Áreas rurais e suburbanas globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de modernização para frotas legadas

Uma atualização completa de sensores, telemática e células de peso hidráulico pode chegar a USD 25.000 por caminhão, pressionando os limites de capital municipal, especialmente em jurisdições menores que dependem de veículos envelhecidos. Layouts de cabeamento fragmentados e computadores de bordo proprietários exigem interfaces personalizadas, prolongando os cronogramas de instalação e inflacionando as contas de mão de obra. As cidades, portanto, distribuem as implantações ao longo dos ciclos de substituição, retardando os efeitos de rede que dependem da densidade de dados. Os fornecedores reagem com modelos de assinatura que agrupam a amortização do hardware em taxas mensais, mas as restrições de balanço patrimonial mantêm a adoção desigual, moderando o potencial de crescimento em segmentos do mercado de gestão inteligente de resíduos.

Cobertura irregular de LPWAN / 5G em rotas rurais

Muitas estradas rurais atravessam zonas de sombra onde os sinais LoRa ou NB-IoT caem abaixo dos limites funcionais, forçando os contêineres a modos de armazenamento e encaminhamento que prejudicam a imediatez das análises. Os municípios podem instalar gateways privados, mas as despesas iniciais com torres, backhaul e manutenção rivalizam com os custos dos sensores que buscam recuperar. Algumas implantações piloto recorrem a backup via satélite para estações de transferência remotas, embora as tarifas de largura de banda limitem os envios de dados de alta frequência. Até que as implantações das operadoras fechem essas lacunas, os distritos remotos implantarão apenas funcionalidades inteligentes parciais, desacelerando a penetração em áreas de menor densidade do mercado de gestão inteligente de resíduos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Análise Desbloqueia Inteligência Operacional

Análise e Relatórios detinha 32% de participação do mercado de gestão inteligente de resíduos em 2024 e deve registrar um CAGR de 17,21% até 2030. As cidades gravitam em torno de painéis em nuvem que traduzem leituras brutas de sensores em indicadores-chave de desempenho facilmente compreensíveis, como alertas de coleta perdida, combustível consumido por tonelada e redução de gases de efeito estufa. Modelos preditivos absorvem tendências históricas de preenchimento, padrões climáticos e calendários de eventos para programar rotas dinâmicas com dias de antecedência, elevando simultaneamente as taxas de utilização dos caminhões e a satisfação dos moradores. Os módulos de gestão de frota sobrepõem rastros de GPS ao vivo e alertas de diagnóstico, minimizando o tempo de inatividade não programado e prolongando a vida útil dos ativos. As ferramentas de força de trabalho móvel entregam atualizações passo a passo para tablets na cabine, fechando o ciclo de retroalimentação entre os insights de análise e a execução na linha de frente.

As sinergias crescem à medida que os pilares de soluções separados convergem. Os motores de gestão de ativos agora recomendam o posicionamento ideal de contêineres com base em dados de fluxo de pedestres, enquanto o monitoramento remoto sinaliza eventos de contaminação que ameaçam a qualidade da reciclagem. A análise de vídeo com IA detecta incidentes de descarte ilegal, encaminhando evidências geoetiquetadas para as equipes de fiscalização. Esses fluxos de trabalho entre módulos criam custos de troca que solidificam as posições dos fornecedores e expandem os valores totais dos contratos, sustentando um robusto impulso de receita para o mercado de gestão inteligente de resíduos.

Por Componente: Plataformas de Software Permitem Integração

Os produtos de software capturaram 41% do tamanho do mercado de gestão inteligente de resíduos em 2024 e devem acelerar a um CAGR de 20,11% até 2030, à medida que os municípios adotam preços de assinatura que contornam grandes despesas de capital. As arquiteturas em nuvem entregam atualizações de recursos e correções de segurança cibernética via rede, eliminando visitas a campo. As APIs dos fornecedores facilitam conexões plug-and-play com sistemas de planejamento de recursos empresariais municipais, registros de carbono e aplicativos de relatórios dos cidadãos, desbloqueando efeitos de rede que ampliam a base endereçável. O hardware ainda sustenta a captura de dados, mas os sensores comoditizados caem de preço a cada ano, deslocando o mix de gastos em direção à funcionalidade de software e análises de valor agregado.

A receita de serviços cresce em conjunto, à medida que os integradores elaboram roteiros de gestão de mudanças, treinam equipes e monitoram painéis de qualidade de dados. Os contratos de serviços gerenciados agrupam garantia, ajuste de análises e relatórios de conformidade em taxas mensais previsíveis, alinhando os incentivos dos fornecedores com os resultados dos clientes. Esse perfil de receita recorrente atrai o interesse de private equity e alimenta movimentos de consolidação que redefinem os contornos competitivos do mercado de gestão inteligente de resíduos.

Por Tipo de Resíduo: Dominância Residencial Encontra o Impulso dos Resíduos Eletrônicos

Os fluxos residenciais contribuíram com 46% da receita de 2024 porque os domicílios apresentam os ciclos de coleta mais frequentes e oferecem claros benefícios de engajamento dos cidadãos para os representantes eleitos. Os sensores de nível de contêiner desencorajam o excesso de enchimento, e os aplicativos para smartphones incentivam os moradores a separar os resíduos orgânicos, elevando as taxas de desvio e aumentando os ganhos verificados de créditos de carbono. As sacolas com etiquetas inteligentes suportam o faturamento por volume gerado, ancorando o modelo econômico para atualizações tecnológicas contínuas.

Os resíduos eletrônicos, no entanto, superam todas as categorias com um CAGR de 15,9% até 2030. Os mandatos de responsabilidade do produtor, as responsabilidades de destruição de dados e os altos valores de recuperação de matérias-primas justificam a robótica capaz de 99,3% de precisão de classificação.[3]AETECH, "Relatório de Precisão de Triagem com IA," aetech.co Os equipamentos automatizados de desmontagem retiram baterias e chips com contato humano mínimo, reduzindo o risco de lesões e recuperando metais críticos para as cadeias de fornecimento domésticas. Os segmentos comercial e industrial ainda são relevantes, com os densos distritos comerciais do centro das cidades oferecendo uma vantagem lucrativa na otimização de rotas, mas os resíduos eletrônicos com alta carga de conformidade são onde a diferenciação tecnológica mais fortemente recompensa os fornecedores dentro do mercado de gestão inteligente de resíduos.

Por Aplicação: Coleta Inteligente Lidera as Economias Imediatas

A Coleta Inteligente representou 52% da receita de 2024 e mantém a perspectiva de CAGR mais alta de 22,53% porque combustível, mão de obra e manutenção de caminhões dominam os orçamentos municipais. A telemetria de nível de preenchimento, os feeds de tráfego e os dados climáticos se combinam em motores de roteamento que recalculam os manifestos diários, reduzindo o tempo ocioso e as despesas com horas extras. As cidades relatam que menos quilômetros e menos paradas prolongam a vida útil de freios e pneus, proporcionando um dividendo de manutenção composto.

O Processamento Inteligente é a próxima fronteira, à medida que classificadores ópticos, visão computacional com IA e robótica elevam o rendimento e a pureza das instalações de recuperação de materiais. As unidades de recuperação de energia que convertem resíduos orgânicos em gás natural renovável entregam créditos de descarbonização sob muitos protocolos de gases de efeito estufa. As plataformas de monitoramento de gás de aterro sanitário preveem níveis de lixiviado e picos de metano, orientando os cronogramas de instalação de coberturas. Os conjuntos de aplicações integradas, portanto, prolongam a vida útil dos ativos de disposição e diversificam a receita, reforçando o impulso ascendente em todo o mercado de gestão inteligente de resíduos.

Por Implantação: A Adoção da Nuvem Acelera a Acessibilidade

As instalações em nuvem já representam 61% das implantações ativas e avançam a um CAGR de 21,12% porque os municípios de pequeno e médio porte carecem de equipes de tecnologia da informação locais. Os modelos de assinatura convertem projetos de capital em despesas operacionais, simplificando as aprovações orçamentárias. As configurações multilocatário permitem que os fornecedores amortizem os custos de pesquisa e desenvolvimento, reduzam os preços por usuário e lancem melhorias semanalmente. A redundância integrada e as operações de segurança profissional atendem às rigorosas regras de soberania de dados encontradas na maioria das leis de aquisição, aliviando as preocupações dos formuladores de políticas.

As instalações locais ainda persistem em jurisdições com mandatos rígidos de hospedagem no setor público ou conectividade externa não confiável. As arquiteturas híbridas enviam cálculos sensíveis à latência, como a inferência de visão de classificadores robóticos, para gateways de borda, enquanto mantêm os painéis na nuvem. Essa flexibilidade amplia o conjunto endereçável e sustenta diversas estratégias de entrada no mercado para os provedores de plataformas dentro do mercado de gestão inteligente de resíduos.

Análise Geográfica

Mercado de Gestão Inteligente de Resíduos na América do Norte

A América do Norte detinha 38% da participação do mercado de gestão inteligente de resíduos em 2024, impulsionada por redes de telecomunicações maduras, esquemas iniciais de precificação de carbono e subsídios federais de infraestrutura que subsidiam as implantações de cidades inteligentes. Os contêineres solares compactadores da Bigbelly reduziram as coletas em até 80% em Nova York e Boston, validando as economias de custo que desbloquearam implantações subsequentes.[4]Bigbelly, "Implantações em Cidades," bigbelly.com O protocolo de compensação do Canadá para o desvio de resíduos orgânicos permite que projetos como a instalação de Belleville da SusGlobal monetizem 105.000 créditos verificados, melhorando os períodos de retorno. Os operadores regionais também capitalizam sobre a Lei de Redução da Inflação, que oferece créditos fiscais para frotas limpas, acelerando os pilotos de caminhões elétricos vinculados a softwares de roteamento com sensores.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 16,7%, impulsionada pela urbanização e pelos programas nacionais de infraestrutura digital. A cidade de Kawagoe, no Japão, implanta contêineres SmaGO equipados com painéis solares, compressores e modems celulares que enviam o status de preenchimento para as salas de controle, reduzindo as reclamações de transbordamento em locais turísticos. O rigoroso quadro RoHS da Coreia do Sul impulsiona os investimentos em triagem com IA, e os projetos piloto de Cidades de Resíduo Zero da China demonstram reduções mensuráveis de aterro sanitário e CO₂ por meio de redes de sensores integradas. Os credores multilaterais fornecem empréstimos concessionais que agrupam hardware de gestão de resíduos, conectividade e análises, reduzindo as barreiras de entrada para cidades de segundo nível e expandindo o mercado geral de gestão inteligente de resíduos.

A Europa sustenta uma adoção robusta graças a 20 anos de evolução de políticas de economia circular. A conformidade com a Convenção de Basileia, os escalonadores de taxas de aterro sanitário e as metas agressivas de reciclagem incentivam os municípios a rastrear digitalmente cada tonelada. O plano GreenUp de EUR 4 bilhões da Veolia implanta rastreamento avançado de resíduos perigosos e sistemas de regeneração de recursos, sinalizando o compromisso corporativo em escala veolia.com. As usinas de energia a partir de resíduos integram módulos de captura de carbono com painéis de emissões em tempo real que alimentam as divulgações de finanças sustentáveis da UE, mostrando como conformidade e tecnologia se interligam. As iniciativas transfronteiriças padronizam os esquemas de API para que os dados dos sensores de contêineres possam alimentar as agências estatísticas nacionais, consolidando ainda mais a infraestrutura digital em todo o mercado de gestão inteligente de resíduos da região.

Mercado de Gestão Inteligente de Resíduos nos Estados Unidos

Os Estados Unidos dominam o mercado de gestão inteligente de resíduos da América do Norte como o maior segmento por país. A posição de liderança do país é sustentada pela ampla implementação de programas estratégicos de gestão de resíduos nas principais cidades e municípios. Com aproximadamente 88% de participação no mercado norte-americano em 2024, os Estados Unidos demonstram forte adoção de soluções de gestão inteligente de resíduos. O crescimento do país é impulsionado por iniciativas governamentais que promovem a sustentabilidade, pela penetração de iniciativas de gestão inteligente de resíduos urbanos em regiões altamente urbanizadas e por um foco crescente em práticas eficientes de coleta e descarte de resíduos.

Mercado de Gestão Inteligente de Resíduos no Canadá

O Canadá representa um mercado em crescimento para soluções de gestão inteligente de resíduos, com uma taxa de crescimento prevista de aproximadamente 13% de 2024 a 2029. O mercado do país é caracterizado pela crescente industrialização e expansão do setor residencial, o que cria uma demanda substancial por soluções de gestão inteligente de resíduos. As cidades e municípios canadenses buscam ativamente soluções inovadoras para enfrentar os desafios da gestão de resíduos, melhorar a eficiência e promover a sustentabilidade. As iniciativas do governo para criar um ambiente limpo e reduzir o material de resíduos estão impulsionando a adoção de sistemas de gestão inteligente de resíduos em todo o país.

Mercado de Gestão Inteligente de Resíduos na Europa

A Europa demonstra um forte compromisso com soluções de gestão inteligente de resíduos, apoiado por políticas ambientais progressistas e inovação tecnológica em toda a região. O cenário de mercado abrange países-chave, incluindo Alemanha, Reino Unido, França, Espanha e Itália, cada um contribuindo significativamente para o desenvolvimento do mercado regional. O crescimento da região é impulsionado pela crescente urbanização, pelas rigorosas regulamentações de gestão de resíduos e pela ampla adoção de iniciativas de gestão inteligente de resíduos urbanos.

Mercado de Gestão Inteligente de Resíduos na Alemanha

A Alemanha lidera o mercado europeu de gestão inteligente de resíduos com aproximadamente 21% de participação no mercado regional em 2024. A dominância do país é atribuída à sua avançada infraestrutura de gestão de resíduos e ao forte foco em inovação tecnológica. A Alemanha aplica uma hierarquia de resíduos de cinco estágios: prevenção, preparação para reutilização, reciclagem, formas alternativas de recuperação e disposição, tornando-a uma das nações mais avançadas em termos de tecnologia e sistemas de gestão de resíduos globalmente.

Mercado de Gestão Inteligente de Resíduos no Reino Unido

O Reino Unido exibe o maior potencial de crescimento na região europeia, com uma taxa de crescimento projetada de aproximadamente 18% de 2024 a 2029. A rápida expansão do mercado do país é impulsionada pela crescente implementação de sensores, dispositivos IoT e análise de dados para otimizar a coleta de resíduos e melhorar a eficiência. O compromisso do Reino Unido com a sustentabilidade ambiental e as iniciativas de gestão inteligente de resíduos urbanos levou a investimentos significativos em tecnologias de gestão inteligente de resíduos, particularmente em áreas urbanas.

Mercado de Gestão Inteligente de Resíduos na Ásia-Pacífico

A região Ásia-Pacífico representa um mercado dinâmico para soluções de gestão inteligente de resíduos, caracterizado pela rápida urbanização, crescente conscientização ambiental e crescentes iniciativas governamentais. Os principais mercados incluem China, Índia, Austrália e Japão, cada um contribuindo de forma única para o desenvolvimento do mercado regional. A transformação da região é impulsionada por iniciativas de gestão inteligente de resíduos urbanos, crescentes preocupações ambientais e a necessidade de sistemas eficientes de gestão de resíduos em áreas urbanas em rápido crescimento.

Mercado de Gestão Inteligente de Resíduos na China

A China emerge como o maior mercado na região Ásia-Pacífico, demonstrando forte adoção de soluções de gestão inteligente de resíduos. A liderança do país no mercado é sustentada pela ampla implementação de tecnologias de gestão inteligente de resíduos urbanos e por investimentos significativos em infraestrutura de gestão de resíduos. As iniciativas do Conselho de Estado Chinês para o desenvolvimento de cidades de resíduo zero e a integração da inteligência artificial nos sistemas de gestão de resíduos demonstram o compromisso do país com soluções avançadas de gestão de resíduos.

Mercado de Gestão Inteligente de Resíduos na Austrália

A Austrália representa o mercado de crescimento mais rápido na região Ásia-Pacífico, mostrando progresso notável na adoção da gestão inteligente de resíduos. O crescimento do país é impulsionado por um forte foco em iniciativas de sustentabilidade e medidas de proteção ambiental. A implementação de sistemas inteligentes de resíduos com tecnologia de IA e tecnologias avançadas de triagem de resíduos demonstra o compromisso da Austrália com soluções inovadoras de gestão de resíduos, particularmente em áreas urbanas.

Mercado de Gestão Inteligente de Resíduos no Restante do Mundo

A região do Restante do Mundo, que abrange América Latina, Oriente Médio e África, mostra crescente adoção de soluções de gestão inteligente de resíduos. O crescimento do mercado nessas regiões é impulsionado principalmente pela rápida urbanização, industrialização e um foco crescente em práticas sustentáveis de gestão de resíduos. Embora o mercado ainda esteja em desenvolvimento, investimentos significativos em iniciativas de gestão inteligente de resíduos urbanos, particularmente no Oriente Médio, estão criando novas oportunidades para soluções de gestão inteligente de resíduos. Os Emirados Árabes Unidos lideram o mercado nessa região, enquanto o Brasil mostra o maior potencial de crescimento, impulsionado pela crescente adoção de tecnologias de cidades inteligentes e iniciativas governamentais que promovem práticas sustentáveis de gestão de resíduos.

Cenário Competitivo

Principais Empresas no Mercado de Gestão Inteligente de Resíduos

A estrutura do mercado permanece moderadamente concentrada, com os principais operadores controlando os ativos de frota enquanto os fornecedores de plataformas detêm a pilha de software. A Waste Management Inc. agiu de forma decisiva ao adquirir a Stericycle por USD 7,2 bilhões em 2024, adicionando capacidade de resíduos médicos regulamentados e ampliando a abrangência dos serviços. O negócio combina a expertise de nicho da Stericycle com o poder de compra da WM para sensores e caminhões, posicionando a entidade ampliada para concorrer a contratos municipais agrupados que exigem serviços padrão e de resíduos perigosos.

Disruptores centrados em IA, como a AMP Robotics, ilustram a lacuna de desempenho alcançável com sistemas de visão que triagem 150 toneladas diariamente com taxas de desvio de aterro sanitário de 60%. Sua tecnologia ganha tração à medida que os crescentes custos de mão de obra e os padrões de pureza pressionam as operações manuais de instalações de recuperação de materiais. As parcerias com operadores como a Waste Connections convertem vitórias em pilotos em implantações em múltiplas instalações, demonstrando um modelo para a escalada de startups dentro do mercado de gestão inteligente de resíduos.

O private equity também remodela a dinâmica. A participação majoritária da EQT no AMCS Group sublinha a confiança no software de faturamento baseado em uso e nos conjuntos de operações de ponta a ponta. A aquisição da divisão de tecnologia de frota da Rubicon pela Routeware exemplifica a segmentação onde os especialistas em plataformas se concentram em roteamento, telemática e faturamento, permitindo que os operadores licenciem funcionalidades em vez de desenvolvê-las internamente. À medida que a consolidação avança, os fornecedores capazes de combinar hardware, análises em nuvem e integração de serviços ganham vantagem estrutural, enquanto os inovadores de nicho se concentram em robótica de resíduos eletrônicos de alta margem, registros de créditos de carbono e módulos avançados de recuperação de energia para capturar pools de lucro específicos dentro do mercado de gestão inteligente de resíduos.

Líderes do Setor de Gestão Inteligente de Resíduos

SAP SE

Veolia Environmental Services

Enevo

Waste Management Inc.

Bigbelly Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A WM anunciou a abertura de quatro novas instalações de reciclagem e gás natural renovável como parte de sua estratégia de crescimento em sustentabilidade de USD 3 bilhões, elevando o total de instalações concluídas para 27 dos 39 centros de reciclagem planejados e 8 dos 20 locais de gás natural renovável, todos empregando automação com IA.

- Abril de 2025: A Recology King County implantou os robôs de reciclagem com IA da Glacier em sua instalação de recuperação de materiais em Washington, triando 45 itens por minuto em 30 tipos de materiais.

- Janeiro de 2025: A WM reportou receita do quarto trimestre de 2024 de USD 22,063 bilhões, alta de 8% em relação ao ano anterior, impulsionada pelas comissões de instalações de gás renovável.

- Novembro de 2025: A Waste Connections firmou parceria com a AMP Robotics em uma instalação no Colorado que processa 62.000 toneladas anualmente com otimização por IA.

Escopo do Relatório Global do Mercado de Gestão Inteligente de Resíduos

O processo de implementação de uma técnica utilizada para monitorar a coleta, o descarte e o transporte de serviços de material de resíduos para operações eficientes de gestão de resíduos é conhecido como gestão inteligente de resíduos. Isso se relaciona à Internet das Coisas (IoT), que inclui inúmeras câmeras, computadores portáteis e outros dispositivos.

O mercado de gestão inteligente de resíduos é segmentado por solução (gestão de frota, monitoramento remoto, análise), tipo de resíduo (resíduo industrial, resíduo residencial) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa), Ásia-Pacífico (Índia, China, Japão, Austrália e Restante da Ásia-Pacífico) e Restante do Mundo). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Gestão de Frota |

| Monitoramento Remoto |

| Análise e Relatórios |

| Gestão de Ativos |

| Gestão de Força de Trabalho Móvel |

| Hardware |

| Software |

| Serviços |

| Resíduo Residencial |

| Resíduo Comercial |

| Resíduo Industrial |

| Resíduos Perigosos e Eletrônicos |

| Coleta Inteligente |

| Processamento Inteligente |

| Recuperação de Energia |

| Disposição Inteligente |

| Baseado em Nuvem |

| Local |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Por Solução | Gestão de Frota | ||

| Monitoramento Remoto | |||

| Análise e Relatórios | |||

| Gestão de Ativos | |||

| Gestão de Força de Trabalho Móvel | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Resíduo | Resíduo Residencial | ||

| Resíduo Comercial | |||

| Resíduo Industrial | |||

| Resíduos Perigosos e Eletrônicos | |||

| Por Aplicação | Coleta Inteligente | ||

| Processamento Inteligente | |||

| Recuperação de Energia | |||

| Disposição Inteligente | |||

| Por Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão inteligente de resíduos?

O mercado é avaliado em USD 3,54 bilhões em 2025 e deve atingir USD 7,15 bilhões até 2030 a um CAGR de 15,1%.

Qual segmento de solução gera a maior receita atualmente?

Análise e Relatórios lidera com 32% de participação na receita, impulsionada pela demanda por painéis de desempenho e roteamento preditivo.

Por que as implantações em nuvem estão ganhando força em projetos de resíduos inteligentes?

Os modelos em nuvem reduzem o capital inicial, fornecem atualizações automáticas e reduzem a necessidade de equipes internas de tecnologia da informação, o que explica sua participação de 61% e CAGR de 21,12%.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico avança a um CAGR de 16,7% graças à rápida urbanização, ao financiamento de cidades inteligentes e às regulamentações progressistas de resíduos eletrônicos.

Como os programas de pagamento por volume gerado impactam os volumes de resíduos?

Os municípios que adotam o sistema de pagamento por volume gerado registraram reduções de 44% nas toneladas descartadas, ao mesmo tempo em que criaram fluxos de receita de taxas ao usuário para atualizações tecnológicas contínuas.

Quais tecnologias sustentam a triagem robótica com IA?

Sistemas de visão, modelos de aprendizado profundo e atuadores de alta velocidade permitem que instalações equipadas com tecnologia da AMP Robotics desviem mais de 60% dos resíduos sólidos recebidos dos aterros sanitários.

Página atualizada pela última vez em: