Tamanho e Participação do Mercado de Tecnologia de Big Data

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

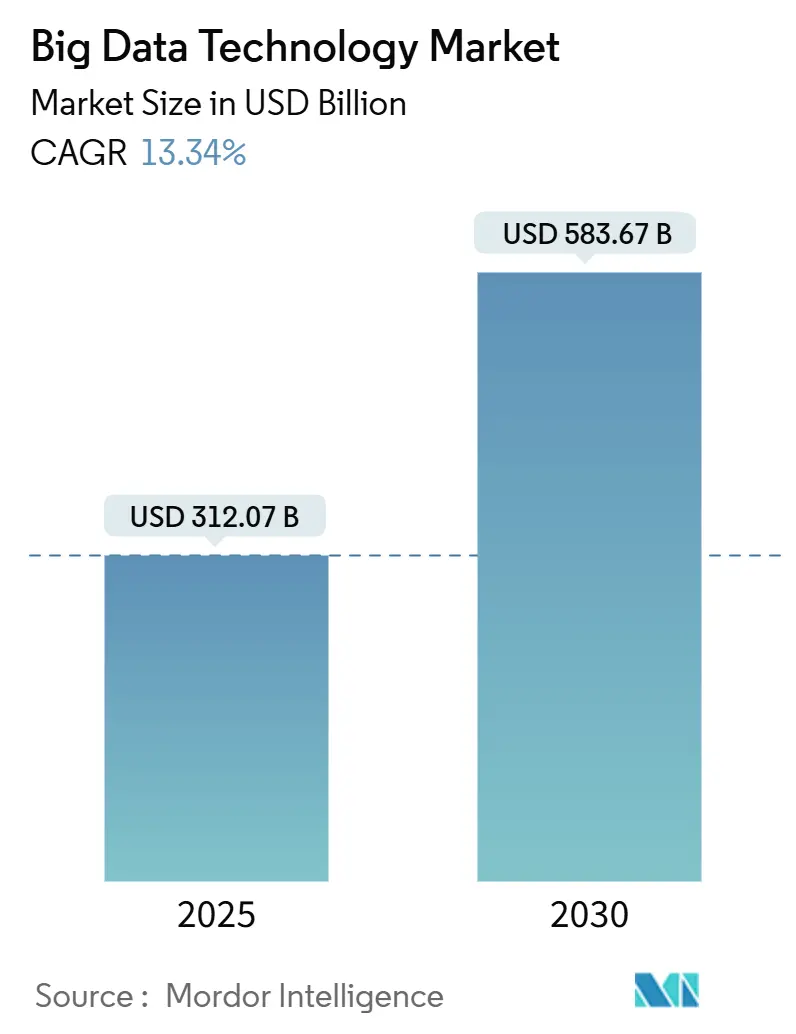

| Tamanho do Mercado (2025) | 312.07 Bilhões de dólares |

| Tamanho do Mercado (2030) | 583.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Big Data por Mordor Intelligence

O tamanho do mercado de tecnologia de big data está projetado para atingir USD 583,67 bilhões até 2030, avançando a um CAGR de 13,34% a partir de USD 312,07 bilhões em 2025. As organizações estão fazendo a transição do armazenamento passivo para plataformas inteligentes que incorporam análises em tempo real, inferência de aprendizado de máquina e processamento distribuído em ambientes híbridos. Os serviços atualmente comandam a maior fatia de receita, mas o software está agregando o maior valor incremental à medida que as empresas padronizam em cadeias de ferramentas agnósticas à nuvem. A crescente dependência de regiões de nuvem pública, combinada com obrigações de soberania, incentiva a implantação híbrida, enquanto o preço baseado em consumo atrai pequenas e médias empresas para análises avançadas. A demanda do setor é especialmente forte em bancos e saúde, onde a prevenção de fraudes de baixa latência e as cargas de trabalho de genômica exigem infraestrutura especializada. A dinâmica competitiva reflete concentração moderada, com os cinco principais fornecedores capturando aproximadamente 35% da receita de software de 2024, deixando espaço para especialistas em análises de borda e computação com preservação de privacidade.

Principais Conclusões do Relatório

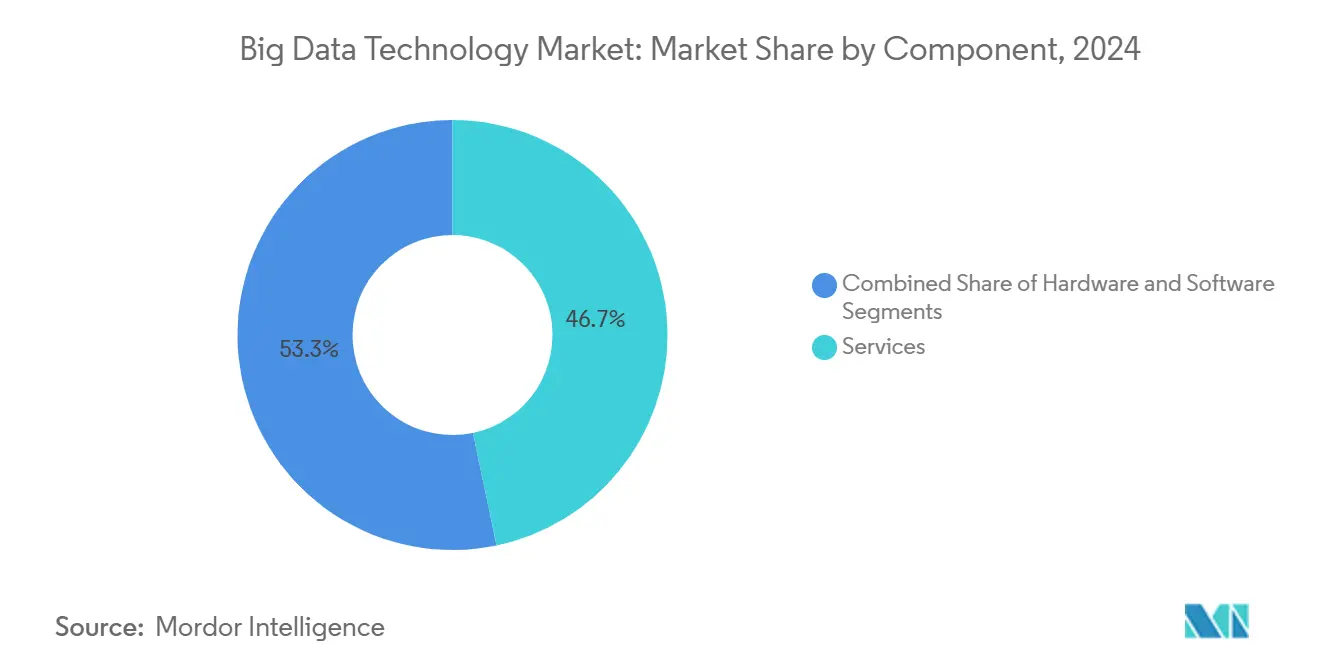

- Por componente, os serviços lideraram com 46,72% da participação do mercado de tecnologia de big data em 2024, enquanto o software está previsto para registrar um CAGR de 13,89% até 2030.

- Por modelo de implantação, a nuvem deteve 61,22% da participação do mercado de tecnologia de big data em 2024; as configurações híbridas devem se expandir a um CAGR de 13,94% até 2030.

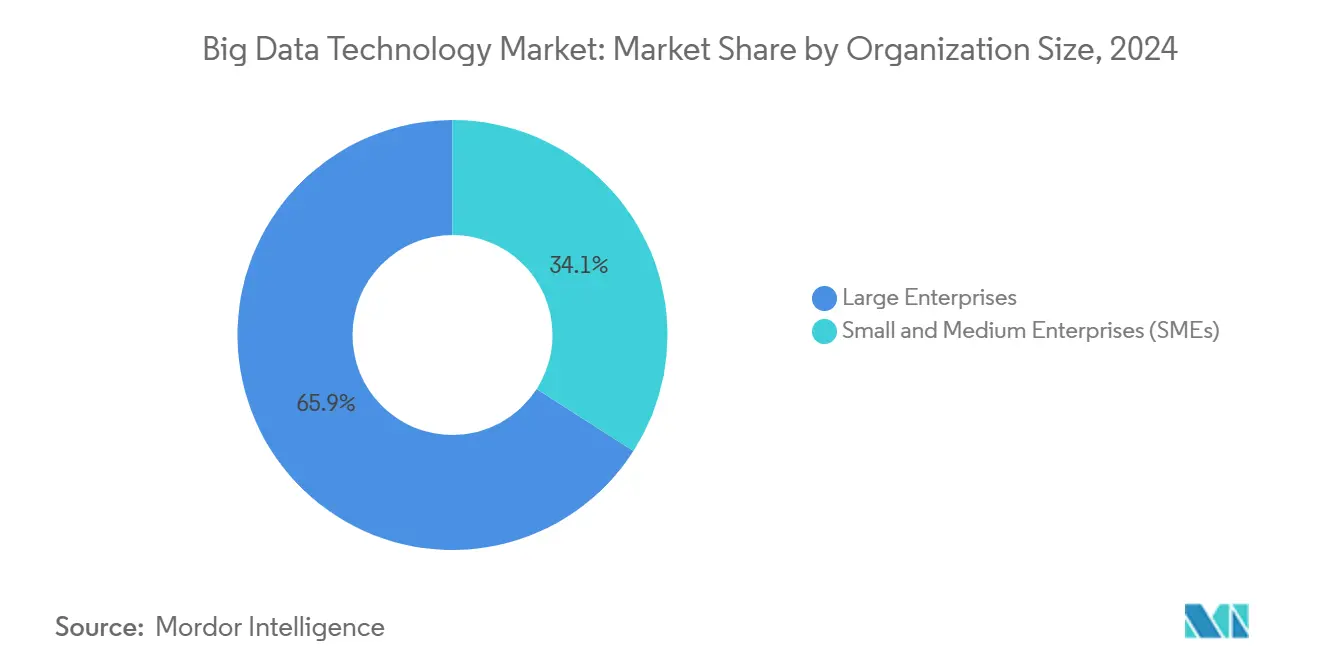

- Por tamanho da organização, as grandes empresas responderam por 65,93% da participação do mercado de tecnologia de big data em 2024, enquanto as pequenas e médias empresas estão crescendo na taxa mais rápida, com um CAGR de 13,66%.

- Por vertical da indústria, os serviços bancários, financeiros e de seguros estão projetados para entregar 25,67% da participação do mercado de tecnologia de big data em 2024; saúde e ciências da vida devem crescer a um CAGR de 15,13%.

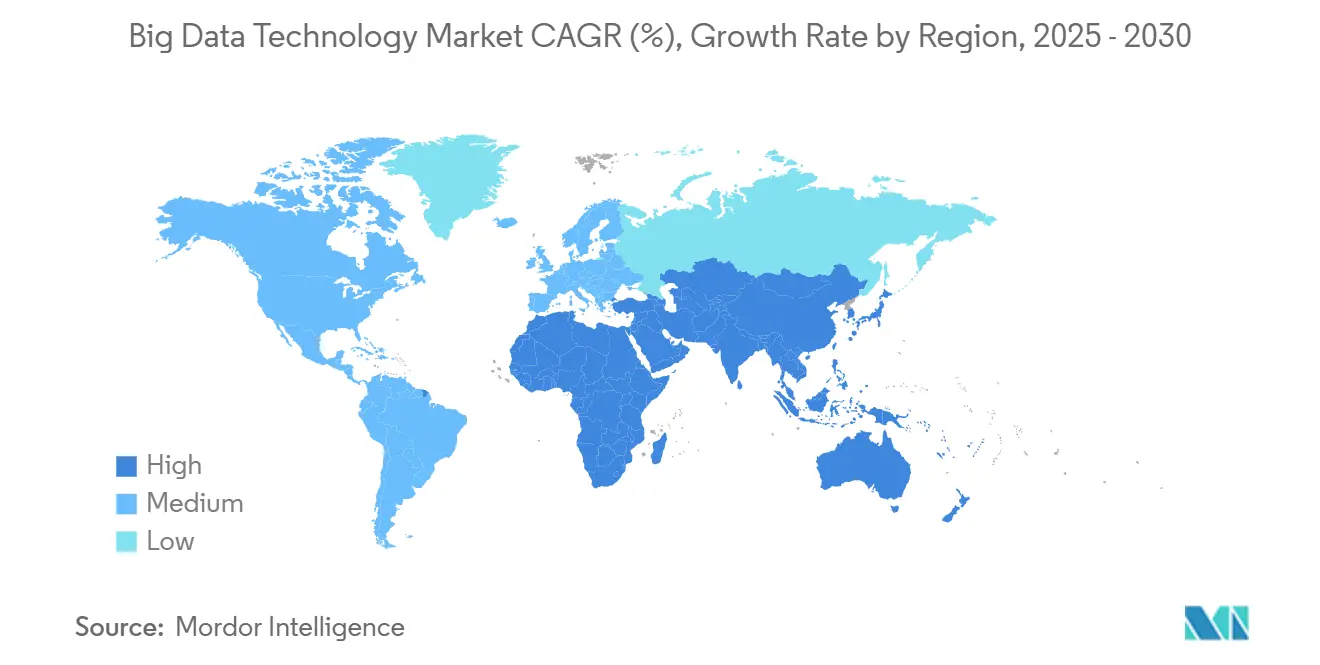

- Por geografia, a América do Norte reteve 37,19% da participação do mercado de tecnologia de big data em 2024; no entanto, a região Ásia-Pacífico está no caminho para um CAGR de 14,41% até 2030.

Tendências e Perspectivas do Mercado Global de Tecnologia de Big Data

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Adoção da Nuvem | +3.2% | Global, mais forte na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Crescimento Exponencial no Volume de Dados | +2.8% | Global, com ênfase na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços em IA e Aprendizado de Máquina | +2.5% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Análises em Tempo Real | +2.1% | Global, adoção antecipada em BFSI e telecomunicações | Curto prazo (≤ 2 anos) |

| Surgimento da Arquitetura de Malha de Dados | +1.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Proliferação de Intercâmbios e Mercados de Dados | +1.1% | América do Norte e Europa, estágio inicial em outros lugares | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção da Nuvem

Os serviços de nuvem capturaram 61,22% da receita de 2024, e os gastos de capital dos hiperescaladores superaram USD 200 bilhões naquele ano. A Microsoft dedicou cerca de 40% de seu orçamento de infraestrutura de 2024 a instâncias otimizadas para IA que aceleram o treinamento de modelos em dez vezes.[1]Microsoft, "Despesas de Capital do Azure 2024," Microsoft.com A Amazon planeja USD 75 bilhões de capacidade adicional até 2025 para suportar cargas de trabalho locais de dados na Índia e na Arábia Saudita. Esses investimentos reduzem as barreiras de entrada para análises, encurtam os ciclos de atualização de hardware e motivam as empresas a consolidar plataformas para reduzir os custos de saída de dados. Como resultado, a adoção da nuvem está prevista para elevar a demanda geral enquanto redireciona os gastos de hardware local para software por assinatura.

Crescimento Exponencial no Volume de Dados

A criação global de dados atingiu 181 zettabytes em 2025 e está no caminho para 1 yottabyte até 2030.[2]Ericsson, "Relatório de Mobilidade 2025," Ericsson.com O tráfego móvel está crescendo 25% ao ano, com vídeo de realidade aumentada impulsionando três quartos da largura de banda. A Huawei projeta que 40% dos dados empresariais serão processados na borda até 2028, fragmentando as análises entre dispositivos. A pressão de volume força estratégias de armazenamento em camadas que automatizam a migração de dados de camadas quentes para frias, reduzindo os custos em até 60%. Os fornecedores que simplificam o gerenciamento do ciclo de vida ganham vantagem à medida que as organizações lutam para equilibrar custo, conformidade e desempenho.

Avanços na Integração de IA e Aprendizado de Máquina

A Confluent descobriu que 84% dos líderes de dados obtiveram pelo menos o dobro de seu investimento em plataformas de streaming em tempo real que alimentam modelos de aprendizado de máquina.[3]Confluent, "Pesquisa de ROI de Streaming de Dados em Tempo Real 2024," Confluent.io O Google Cloud relatou que 79% dos clientes agora executam cargas de trabalho de IA por meio de serviços gerenciados, com tarefas de linguagem natural e visão crescendo 45% ano a ano. A Databricks adicionou monitoramento automatizado de lakehouse em 2024 para retreinar modelos quando ocorre desvio de dados. Em conjunto, esses avanços borram as fronteiras entre inteligência de negócios e ciência de dados, incorporando funções preditivas diretamente em aplicações operacionais e acelerando o tempo de obtenção de valor.

Demanda Crescente por Análises em Tempo Real

A Confluent observou que 86% das empresas priorizaram o processamento de fluxo em tempo real em 2024, particularmente para detecção de fraudes e precificação dinâmica. As tabelas dinâmicas do Snowflake mantêm os painéis atualizados por meio de atualização incremental, reduzindo os gastos computacionais em 70% para agregações de alta frequência. Os operadores de telecomunicações agora ajustam os caminhos de roteamento em milissegundos, reduzindo o congestionamento em até 30%. A necessidade de imediatismo está remodelando as arquiteturas em torno da captura de dados de alteração e do streaming de eventos, deixando de lado os modelos de armazenamento orientados a lotes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Infraestrutura | -2.4% | Global, maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de Profissionais Qualificados em Big Data | -1.9% | Global, grave na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescimento das Regulamentações de Soberania de Dados | -1.5% | União Europeia, China, Índia | Médio prazo (2 a 4 anos) |

| Preocupações com o Consumo de Energia no Processamento de Dados | -0.8% | Global, escrutínio regulatório na União Europeia e na Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Infraestrutura

A Meta investiu USD 38 a 40 bilhões em 2024 para garantir centros de dados avançados, incluindo hardware com resfriamento líquido com eficiência de uso de energia abaixo de 1,1. A Oracle gastou USD 6,9 bilhões no mesmo período para ampliar sua presença global na nuvem. As empresas sem esses orçamentos consideram os clusters locais caros, com uma configuração mínima de Hadoop ainda exigindo USD 500.000 antes de software e pessoal. Embora os serviços de nuvem com pagamento conforme o uso reduzam os gastos de capital, a movimentação intensa de dados pode tornar o custo total de propriedade mais alto a longo prazo. As barreiras de custo, portanto, retardam a adoção entre empresas de médio porte e em regiões onde as opções de financiamento são escassas.

Escassez de Profissionais Qualificados em Big Data

A McKinsey estimou que 3,5 milhões de funções de dados permaneceram sem preenchimento em 2024, elevando os salários de engenheiros experientes para USD 120.000 a 150.000 nos principais centros dos EUA. A PwC descobriu que 60% das empresas lançaram programas de requalificação, mas a maioria dos cursos dura seis meses ou mais antes que os participantes se tornem produtivos. A escassez de talentos força as organizações a usar serviços gerenciados que ocultam a complexidade da infraestrutura, mas a dependência de provedores externos aumenta o risco de aprisionamento e pode inflar os custos a longo prazo. A lacuna de habilidades é particularmente aguda na Ásia-Pacífico e no Oriente Médio e África, limitando a velocidade dos projetos regionais apesar da demanda crescente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ancoram a Receita Enquanto o Software Captura o Prêmio de Inovação

Os serviços contribuíram com 46,72% da receita de 2024, sublinhando a dependência de integradores e provedores gerenciados ao unir ecossistemas de análises em múltiplas nuvens. Um envolvimento típico de serviços profissionais varia de USD 500.000 a USD 5 milhões e inclui design de arquitetura, migração e treinamento de gestão de mudanças. Os contratos gerenciados fornecem então monitoramento contínuo, correção e otimização. Enquanto isso, o software está previsto para crescer a um CAGR de 13,89% à medida que os fornecedores oferecem licenças baseadas em consumo e incorporam IA generativa que converte prompts em linguagem natural em código.

A adoção de software de gerenciamento de dados acelera em resposta à Lei de Dados da UE e à Lei de Privacidade do Consumidor da Califórnia, que exigem linhagem de dados documentada. Os pacotes de análises sobrepõem recursos de visualização, modelagem e colaboração sobre armazenamentos de dados governados, permitindo que usuários de linha de negócios explorem informações sem conhecimento de SQL. A demanda por hardware fica para trás à medida que a infraestrutura de nuvem absorve o crescimento computacional. No entanto, dispositivos especializados com GPUs ou aceleradores tensores retêm um nicho para tarefas sensíveis à latência, como pontuação de fraudes.

Por Modelo de Implantação: Configurações Híbridas Equilibram Soberania e Elasticidade

As ofertas de nuvem representaram 61,22% das vendas de 2024, refletindo o apelo da capacidade elástica, mas as regras de dados soberanos obrigam as organizações a manter certas cargas de trabalho localmente. As configurações híbridas devem se expandir 13,94% ao ano até 2030, combinando retenção de dados local com serviços de análises remotas. As instituições financeiras processam transações com cartão em centros de dados domésticos para conformidade, enquanto treinam modelos de risco anonimizados na nuvem. Os provedores de saúde também mantêm registros eletrônicos de saúde no local sob a HIPAA, exportando cargas de trabalho de genômica para nós de nuvem de alta memória.

As estruturas híbridas aumentam a complexidade de governança, exigindo políticas unificadas de identidade e segurança em todos os ambientes. A orquestração Kubernetes, imagens de contêiner e infraestrutura como código ajudam a padronizar os pipelines de implantação, permitindo que as equipes movam trabalhos entre clusters conforme os preços ou a capacidade mudam. As instalações locais permanecem essenciais para sistemas de controle de latência ultrabaixa, mas sua participação nos gastos totais continua a cair.

Por Tamanho da Organização: PMEs Aproveitam a Economia da Nuvem para Fechar Lacunas de Capacidade

As grandes empresas absorveram 65,93% dos gastos de 2024, impulsionadas por conjuntos de dados em escala de petabytes e metas rigorosas de latência. No entanto, as pequenas e médias empresas estão projetadas para avançar a um CAGR de 13,66% à medida que os serviços de nuvem baseados em consumo reduzem as barreiras de entrada. Aproximadamente 60% das PMEs agora executam análises SaaS, acima dos 45% de dois anos atrás. Os provedores cortejam esse grupo com camadas gratuitas, como a cota mensal de 1 terabyte do BigQuery e painéis de modelos para rotatividade de clientes, atribuição de marketing e otimização de estoque.

As grandes corporações, por outro lado, exploram arquiteturas federadas que descentralizam os direitos de consulta enquanto centralizam a governança. Essa estrutura capacita as unidades de negócios, mas preserva os padrões de toda a empresa. À medida que as PMEs amadurecem, muitas adotam padrões federados semelhantes para evitar silos de dados, sublinhando a convergência nas melhores práticas arquitetônicas em todos os tamanhos de organização.

Por Vertical da Indústria: BFSI Lidera os Gastos Enquanto a Saúde Acelera Mais Rapidamente

O setor de BFSI entregou 25,67% da demanda de 2024, ancorado pelo processamento de pagamentos em tempo real e relatórios regulatórios. O JPMorgan Chase sozinho investiu USD 17 bilhões em tecnologia naquele ano, alocando aproximadamente 30% para atualizações de infraestrutura de dados. Os bancos em todo o mundo implantam modelos de fraude de IA que reduzem os falsos positivos em até 60% em comparação com sistemas baseados em regras. A saúde e as ciências da vida, crescendo a um CAGR de 15,13%, usam análises de genômica e monitoramento contínuo de pacientes para personalizar intervenções. Os pipelines de medicina de precisão da Mayo Clinic processam petabytes de dados de sequência, demonstrando a profundidade do crescimento de dados neste segmento vertical.

O varejo, a manufatura, as telecomunicações e a energia também intensificam a adoção de análises, mas em taxas mais moderadas. A Amazon atribui cerca de 35% da receita a mecanismos de recomendação ajustados por big data, enquanto a Siemens implanta software de manutenção preditiva que reduz o tempo de inatividade não planejado em até 50%. Essa tração entre setores destaca a ampla relevância do mercado de tecnologia de big data.

Análise Geográfica

A América do Norte respondeu por 37,19% da receita de 2024, beneficiando-se dos gastos sustentados de capital dos hiperescaladores e de uma política federal dos EUA de prioridade à nuvem que exige conjuntos de dados públicos legíveis por máquina. O fundo de incentivo de USD 52 bilhões da Lei CHIPS e Ciência deve fortalecer o fornecimento doméstico de chips, aliviando os riscos de aquisição de servidores. A Lei de Implementação da Carta Digital do Canadá enfatiza a portabilidade de dados e a transparência algorítmica, estimulando a demanda por ferramentas de linhagem e governança. O México emerge como um hub de centros de dados próximos para empresas continentais que buscam menor latência para usuários latino-americanos.

A Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido, com um CAGR de 14,41% até 2030. O 14º Plano Quinquenal da China classifica a infraestrutura de big data como prioridade estratégica, e a Interface de Pagamentos Unificados da Índia agora processa mais de 13 bilhões de transações mensais que exigem análises de fraude em menos de um segundo. A iniciativa Sociedade 5.0 do Japão incorpora sensores em linhas de manufatura para alimentar o controle de qualidade por IA, enquanto a Plataforma K-Digital da Coreia do Sul expande o 5G e a computação de borda para suportar a mobilidade autônoma. A Austrália exige residência doméstica de dados para entidades de infraestrutura crítica, reforçando implantações híbridas que mantêm conjuntos de dados sensíveis localmente.

A Europa enfrenta uma expansão mais lenta porque a Lei de Dados força ambientes de processamento paralelo para fluxos de dados transfronteiriços, gerando custos sem ganhos de receita proporcionais. As multas do RGPD totalizam EUR 4,5 bilhões até o momento, sustentando a demanda por soluções de conformidade. Projetos de nuvem soberana como o Gaia-X buscam independência dos provedores dos EUA, mas ainda carecem de paridade em preço e profundidade de recursos. No Oriente Médio, a Visão 2030 da Arábia Saudita aloca mais de USD 500 bilhões para infraestrutura digital, enquanto os Emirados Árabes Unidos visam 10% do PIB proveniente de inteligência artificial até 2031. A América do Sul mostra progresso constante, mas contido, à medida que o Brasil aplica a conformidade com a LGPD em meio a pressões macroeconômicas.

Cenário Competitivo

O mercado de tecnologia de big data suporta um campo de fornecedores moderadamente concentrado. Os hiperescaladores de nuvem integram verticalmente recursos de análises, comprimindo as margens dos fornecedores de software especializados. A Databricks e a Snowflake competem na arquitetura de lakehouse: a Databricks destaca a linhagem do Apache Spark, enquanto a Snowflake enfatiza o compartilhamento de dados sem cópia. A MongoDB e a Couchbase disputam a participação no banco de dados operacional, com a MongoDB adicionando pesquisa vetorial para cargas de trabalho de IA generativa. A Confluent comercializa o Apache Kafka para streaming em tempo real, e a Elastic se concentra em análises de log e observabilidade.

Os movimentos estratégicos centram-se em soluções verticais, alcance geográfico e alianças de ecossistema. A Palantir garante contratos de defesa que criam altos custos de troca. A Teradata migra clientes legados para assinaturas de nuvem por meio de ofertas conjuntas com a Microsoft e o Google. Startups como a Starburst e a Dremio exploram a demanda por malha de dados, permitindo consultas sem armazenamento centralizado, enquanto os fornecedores de observabilidade de dados e tecnologias de aprimoramento de privacidade abordam lacunas de qualidade e conformidade. As estruturas de conformidade, ISO 27001, SOC 2, HIPAA, permanecem um requisito básico que molda as escolhas de aquisição.

Líderes do Setor de Tecnologia de Big Data

Cloudera Inc.

Snowflake Inc.

Databricks Inc.

MongoDB Inc.

Splunk Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Confluent lançou um serviço gerenciado de Apache Pulsar com replicação entre fluxos, posicionando a empresa como um provedor completo de streaming de eventos ao lado de suas ofertas existentes de Kafka e simplificando arquiteturas de dados em movimento em múltiplas nuvens.

- Junho de 2025: O Google Cloud introduziu o BigQuery Omni Edge, estendendo consultas SQL federadas a clusters Kubernetes locais e nuvens concorrentes, reduzindo as cobranças de saída de dados ao executar transformações onde os dados residem.

- Abril de 2025: A Snowflake lançou um mecanismo de banco de dados vetorial nativo dentro do Snowpark, permitindo embeddings em escala de bilhões e geração aumentada por recuperação sem serviços externos, e anunciou disponibilidade geral imediata em todas as regiões comerciais.

- Fevereiro de 2025: A Databricks adquiriu a StreamForge, especialista em Apache Flink em tempo real, por USD 1,2 bilhão para aprofundar o processamento de baixa latência em sua plataforma de lakehouse e acelerar os recursos de IA orientados a eventos.

Escopo do Relatório Global do Mercado de Tecnologia de Big Data

O Relatório do Mercado de Tecnologia de Big Data é Segmentado por Componente (Software, Hardware, Serviços), Modelo de Implantação (Local, Nuvem, Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical da Indústria (Serviços Bancários, Financeiros e de Seguros (BFSI), Saúde e Ciências da Vida, Varejo e Bens de Consumo, Manufatura, Governo e Setor Público, Telecomunicações e TI, Mídia e Entretenimento, Energia e Utilidades, Outros Segmentos Verticais da Indústria), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | Software de Gerenciamento de Dados |

| Software de Análises | |

| Hardware | Servidores |

| Armazenamento | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Manufatura |

| Governo e Setor Público |

| Telecomunicações e TI |

| Mídia e Entretenimento |

| Energia e Utilidades |

| Outros Segmentos Verticais da Indústria |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Software | Software de Gerenciamento de Dados | |

| Software de Análises | |||

| Hardware | Servidores | ||

| Armazenamento | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Varejo e Bens de Consumo | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Telecomunicações e TI | |||

| Mídia e Entretenimento | |||

| Energia e Utilidades | |||

| Outros Segmentos Verticais da Indústria | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tecnologia de big data em 2025?

O tamanho do mercado de tecnologia de big data é de USD 312,07 bilhões em 2025.

Qual é a taxa de crescimento esperada até 2030?

O mercado está projetado para registrar um CAGR de 13,34% entre 2025 e 2030.

Qual segmento de componente está crescendo mais rapidamente?

O software está previsto para se expandir a um CAGR de 13,89% à medida que as organizações favorecem ferramentas de análises agnósticas de plataforma.

Por que as implantações híbridas estão ganhando força?

A arquitetura híbrida permite que as empresas cumpram as regras de soberania de dados enquanto acessam serviços elásticos de nuvem, impulsionando um CAGR de 13,94%.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico deve crescer a um CAGR de 14,41% até 2030, liderada pela China, Índia e Japão.

Qual é o nível de concentração do mercado?

Os cinco principais fornecedores detêm cerca de 35% da receita de software, indicando concentração moderada.

Página atualizada pela última vez em: