Tamanho e Participação do Mercado de Válvulas de Esfera

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.64% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas de Esfera por Mordor Intelligence

O tamanho do mercado de válvulas de esfera foi avaliado em USD 13,09 bilhões em 2025 e estima-se que cresça de USD 13,57 bilhões em 2026 para atingir USD 16,23 bilhões até 2031, a uma CAGR de 3,64% durante o período de previsão (2026-2031). As perspectivas confirmam uma expansão estável e sustentada pela demanda, que reflete o ritmo das atualizações globais de infraestrutura, em vez de um crescimento de ciclo de expansão. A ampliação generalizada de instalações de gás natural liquefeito (GNL) na Ásia, a pressão regulatória para reduzir as emissões fugitivas em economias de hidrocarbonetos e a digitalização acelerada das concessionárias de água são as principais forças que reforçam a demanda de longo prazo por válvulas. Os proprietários de projetos estão priorizando a integridade dos componentes, a conformidade com a segurança e as baixas emissões ao longo da vida útil, o que amplifica a preferência por válvulas de esfera premium em detrimento de substitutos de menor custo. Ao mesmo tempo, os gargalos na cadeia de suprimentos em forjados especiais e os preços voláteis do aço inoxidável estão moderando as margens de lucro de curto prazo, especialmente para fabricantes asiáticos de médio porte.

Principais Conclusões do Relatório

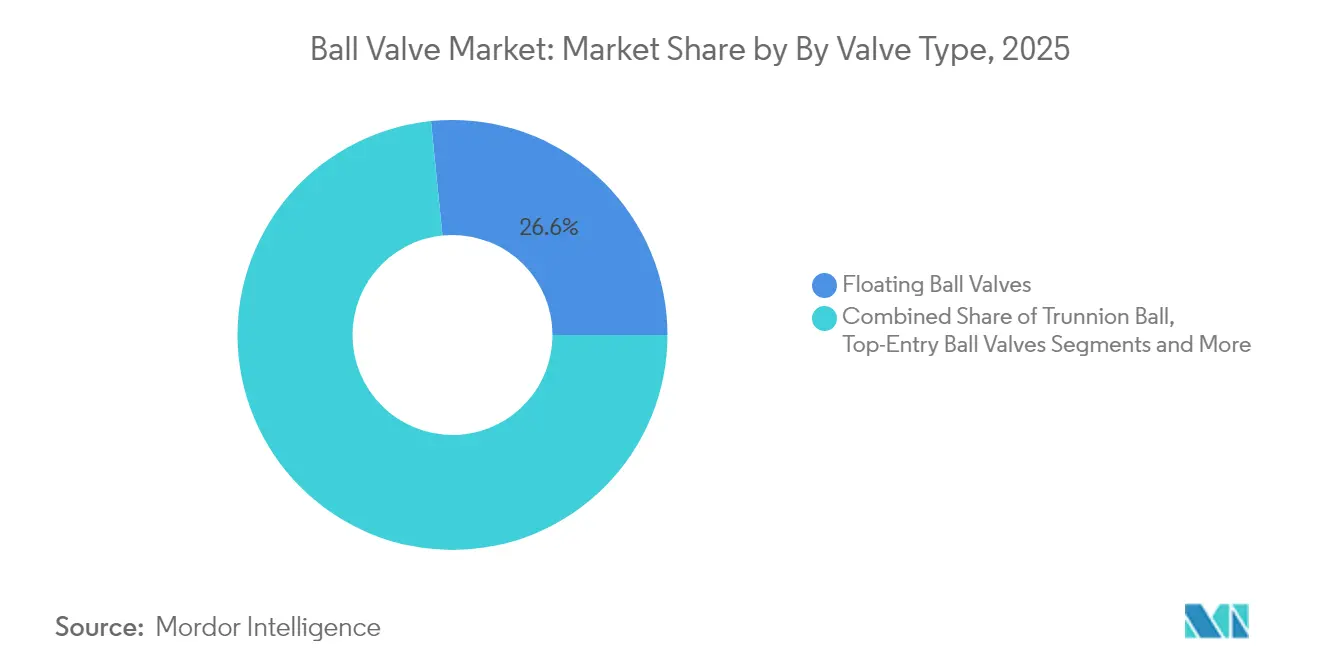

- Por tipo de válvula, as válvulas de esfera flutuante detinham 26,60% da participação do mercado de válvulas de esfera em 2025, enquanto os modelos criogênicos estão a caminho de uma CAGR de 6,12% até 2031.

- Por material, o aço carbono capturou 31,50% da participação do mercado de válvulas de esfera em 2025; os materiais à base de ligas estão se expandindo a uma CAGR de 5,07% até 2031.

- Por tamanho de válvula, a classe de 1"-6" liderou com 33,30% de participação do tamanho do mercado de válvulas de esfera em 2025, enquanto as unidades acima de 50" estão preparadas para crescer 6,31% ao ano até 2031.

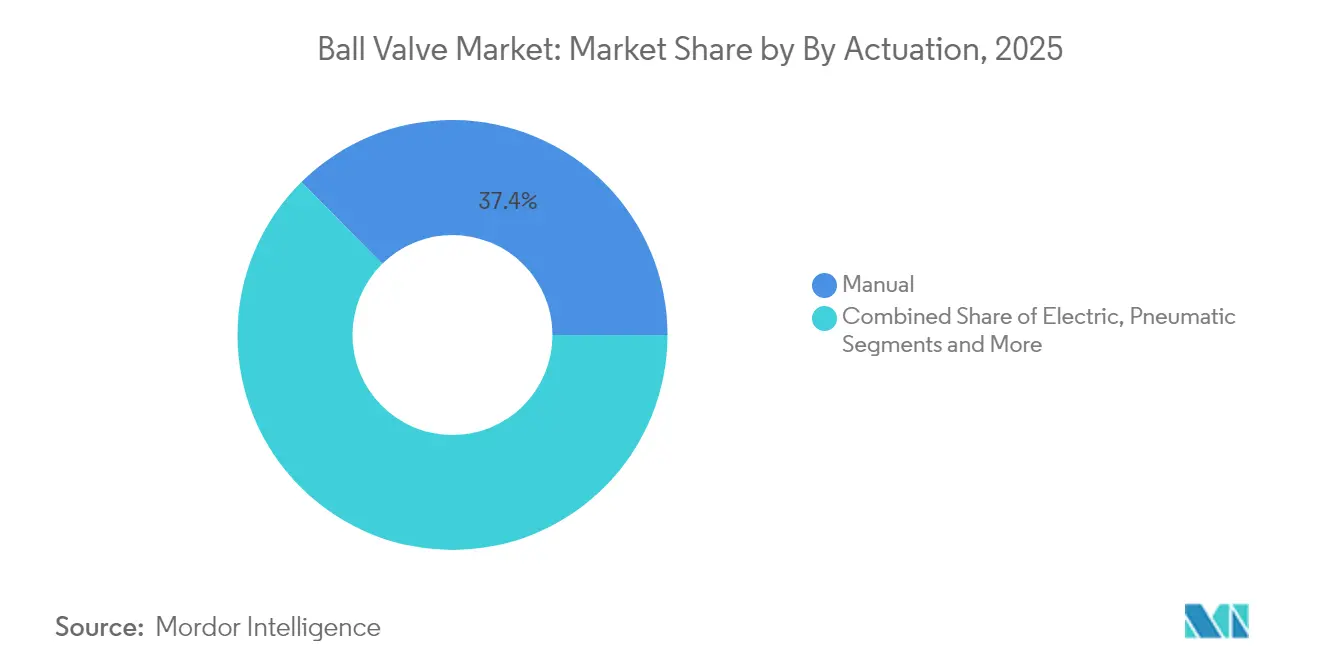

- Por acionamento, os dispositivos manuais responderam por 37,40% de participação do tamanho do mercado de válvulas de esfera em 2025; os atuadores elétricos representam a trajetória mais rápida com uma CAGR de 6,02%.

- Por usuário final, o petróleo e gás permaneceu o maior gastador com 20,70% de participação em 2025; o tratamento de água e águas residuais está definido para registrar uma CAGR de 5,83% até 2031.

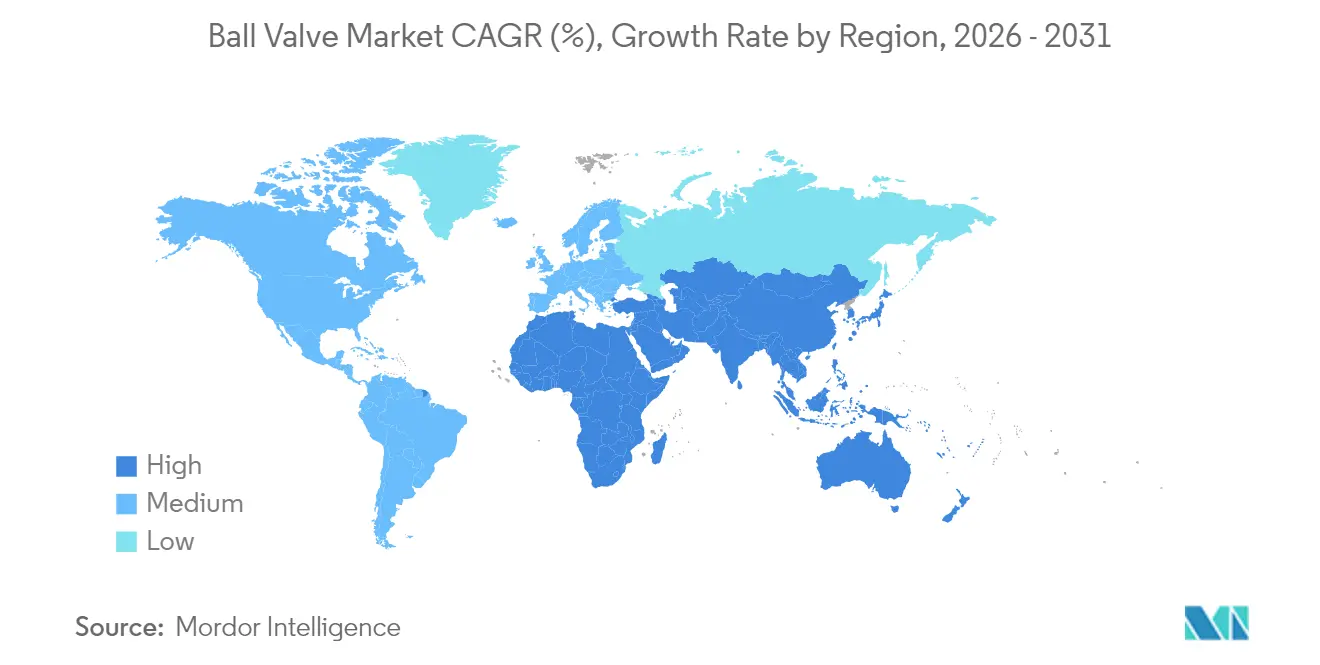

- Por região, a Ásia dominou o mercado de válvulas de esfera com 30,60% da receita em 2025; o Oriente Médio está projetado para liderar o crescimento a uma CAGR de 4,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Válvulas de Esfera

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão Acelerada da Infraestrutura de GNL na Ásia-Pacífico Emergente | +0.8% | Núcleo da ASEAN, com extensão para o Sul da Ásia | Médio prazo (2-4 anos) |

| Adoção Crescente de Válvulas de Esfera para Serviços Severos em Projetos de Hidrogênio e CCS na Europa | +0.6% | Núcleo da UE, Reino Unido, Noruega | Longo prazo (≥ 4 anos) |

| Mandatos de Modernização de Ativos Intermediários na América do Norte Impulsionando a Demanda por Substituição | +0.5% | América do Norte, províncias canadenses selecionadas | Curto prazo (≤ 2 anos) |

| Digitalização Rápida das Concessionárias de Água Impulsiona a Modernização de Válvulas de Esfera Inteligentes nos Países Nórdicos | +0.3% | Países nórdicos, mercados selecionados da UE | Médio prazo (2-4 anos) |

| Aumento nas Implantações de FPSO Impulsionando a Adoção de Válvulas de Esfera Criogênicas no Brasil e na África Ocidental | +0.4% | Brasil, offshore da África Ocidental | Médio prazo (2-4 anos) |

| Pressão Regulatória por Válvulas de Baixa Emissão no Oriente Médio | +0.2% | Núcleo do Oriente Médio, estados selecionados do CCG | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada da Infraestrutura de GNL na Ásia-Pacífico Emergente

Os governos asiáticos veem o GNL como uma rota imediata para fortalecer a segurança energética e reduzir a dependência do carvão. Um aumento de 18% na capacidade global de exportação de GNL em 2025, direcionado principalmente aos terminais de importação asiáticos, amplifica a demanda por válvulas de esfera criogênicas classificadas para –162 °C. Essas unidades devem garantir vedação hermética ao metano durante os ciclos de liquefação, transporte e regaseificação, o que favorece fornecedores com profunda expertise metalúrgica e registros validados de testes em baixas temperaturas. Mercados dependentes de importação, como Vietnã e Filipinas, sem redes de gasodutos, estão implantando unidades flutuantes de armazenamento e regaseificação que especificam válvulas de esfera criogênicas com suporte de munhão premium. Esse requisito eleva os preços médios de venda e protege os principais fornecedores do risco de substituição, reforçando o crescimento lucrativo para o mercado de válvulas de esfera.[1]Instituto para Economia de Energia e Análise Financeira, "Perspectivas Globais de GNL 2024-2028," ieefa.org

Adoção Crescente de Válvulas de Esfera para Serviços Severos em Projetos de Hidrogênio e CCS na Europa

O plano da UE de gerar 10 milhões de toneladas de hidrogênio renovável até 2030 requer dutos e redes de armazenamento capazes de suportar pressões acima de 700 bar, evitando ao mesmo tempo a fissuração induzida por hidrogênio. As ligas duplex e super-duplex estão entrando na produção convencional para atender a essas demandas mecânicas e aos desafios de corrosão do CO₂ supercrítico em linhas de captura e armazenamento de carbono (CCS). Os fabricantes que certificam materiais sob os padrões de hidrogênio em evolução desfrutam de uma vantagem de pioneirismo, pois os proprietários de plantas buscam documentação de segurança comprovada antes de conceder contratos. Essa tendência consolida o papel da Europa como laboratório de tecnologia e amplia o segmento premium do mercado de válvulas de esfera.

Mandatos de Modernização de Ativos Intermediários na América do Norte Impulsionando a Demanda por Substituição

Os dutos construídos durante a década de 1970 estão se aproximando do fim de sua vida útil de projeto, e os reguladores agora exigem válvulas atualizadas que integrem monitoramento em tempo real. Os gastos com tubulações, válvulas e conexões nos Estados Unidos e no Canadá subirão para USD 42,5 bilhões em 2025. Os operadores enfatizam a confiabilidade e a vedação superior em detrimento do preço unitário, o que eleva as margens em projetos de substituição. O diagnóstico digital de válvulas, alinhado com as regras federais de detecção de vazamentos, forma um critério central de aquisição e impulsiona a adoção de atuadores elétricos inteligentes. No entanto, a escassez crônica de forjados estendeu os prazos de entrega para mais de 30 semanas, levando alguns projetos a explorar alternativas de válvulas de plugue em serviços menos críticos.

Digitalização Rápida das Concessionárias de Água Impulsiona a Modernização de Válvulas de Esfera Inteligentes nos Países Nórdicos

As concessionárias nórdicas estão usando modernizações de internet das coisas (IoT) para gerenciar as perdas de distribuição. Programas-piloto escandinavos mostram que as taxas de vazamento caem de 30% para 10% após a automação completa, validando a proposta de valor para válvulas conectadas. A análise de inteligência artificial (IA) incorporada em plataformas de controle supervisório e aquisição de dados (SCADA) prevê padrões de desgaste e programa a manutenção antes da falha, reduzindo os custos operacionais. O caso econômico é mais forte em economias de alto custo de mão de obra, onde as inspeções de campo são caras. A experiência está influenciando as concessionárias municipais em toda a Europa continental, ampliando a demanda por kits de atuadores retroajustáveis que transformam válvulas de esfera legadas em ativos de rede.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Longos Prazos de Entrega Devido a Restrições de Capacidade Global de Forjamento | -0.4% | Global, agudo em ligas especializadas | Curto prazo (≤ 2 anos) |

| Alto Desembolso de Capital para Válvulas com Assento Metálico em Aplicações de Mineração Abrasiva | -0.2% | Regiões de mineração intensiva globalmente | Médio prazo (2-4 anos) |

| Preferência Crescente por Válvulas de Plugue e Borboleta em Sistemas de AVAC Compactos | -0.3% | Global, concentrado em mercados urbanos | Longo prazo (≥ 4 anos) |

| Preços Voláteis do Aço Inoxidável Corroendo as Margens dos Fabricantes Asiáticos de Segundo Nível | -0.2% | Ásia-Pacífico, mercados emergentes selecionados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Entrega Devido a Restrições de Capacidade Global de Forjamento

Uma década de consolidação de fornecedores deixou apenas um punhado de forjas de matriz aberta capazes de produzir blanks de grande diâmetro em liga de níquel. A demanda simultânea dos setores aeroespacial e de energia aumenta a pressão sobre a capacidade, com ciclos de entrega se estendendo para 24–32 semanas em comparação com a janela histórica de 12–16 semanas. Os proprietários de projetos agora incorporam estoques de reserva ou aceitam estilos alternativos de válvulas se o risco de prazo superar o benefício técnico. Alguns fabricantes de equipamentos originais buscam integração vertical, mas as necessidades de capital e os prazos de qualificação atrasam o alívio até o final da década.[2]Supply House Times, "Estado do mercado industrial de tubulações, válvulas e conexões," supplyht.com

Alto Desembolso de Capital para Válvulas com Assento Metálico em Aplicações de Mineração Abrasiva

As válvulas de esfera com assento metálico que utilizam insertos de carboneto de tungstênio ou cerâmica oferecem longa vida útil em linhas de polpa, mas podem custar quatro vezes mais do que as versões com assento macio. Muitas minas que enfrentam preços voláteis de commodities optam por válvulas de menor custo, aceitando maior frequência de manutenção. A troca de custo-benefício restringe a adoção em regiões com restrições de caixa, mesmo que o custo total de propriedade favoreça os modelos premium em operações remotas ou de poços profundos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Válvula: Aplicações Criogênicas Impulsionam a Inovação

O tamanho do mercado de válvulas de esfera para modelos flutuantes registrou 26,60% da receita em 2025, impulsionado pela sua adaptabilidade em serviços de refinaria, água e uso geral. As válvulas de esfera criogênicas, embora de nicho, estão crescendo a uma CAGR de 6,12% à medida que os terminais de GNL e os centros de exportação de hidrogênio exigem vedação garantida até –162 °C. Os usuários finais enfatizam assentos de vedação zero e hastes à prova de expulsão validados por testes de espectrômetro de massa de hélio, um padrão que eleva as barreiras de entrada e sustenta a realização de preços premium.

Os caminhos de fluxo fabricados por manufatura aditiva, agora comprovados em campo em pilotos submarinos, reduzem o peso e a queda de pressão em corpos totalmente soldados. Enquanto isso, as variantes de órbita e haste ascendente preservam a vida útil do assento onde o serviço de estrangulamento danificaria as válvulas flutuantes convencionais. Em conjunto, esses desenvolvimentos diversificam os portfólios de produtos e ampliam o escopo funcional, preservando a relevância das válvulas de esfera mesmo em mercados que exploram alternativas de borboleta ou plugue.

Por Material: Inovação em Ligas Atende às Demandas de Hidrogênio

O aço carbono detinha 31,50% de participação do tamanho do mercado de válvulas de esfera em 2025, graças à sua favorável relação resistência-custo em dutos e utilidades industriais. Os projetos de hidrogênio agora favorecem corpos à base de ligas com graus super-duplex ou austeníticos para resistir à fragilização, elevando a demanda por ligas a uma CAGR de 5,07%. Os graus duplex também desbloqueiam classificações de pressão admissível mais altas, permitindo que os engenheiros de dutos reduzam as espessuras de parede e diminuam o investimento de capital.

A volatilidade dos preços do aço inoxidável leva os fabricantes de equipamentos originais a qualificar graus com dupla certificação que atendem tanto aos requisitos 304L quanto 316L, simplificando a flexibilidade de aquisição. A manufatura aditiva introduz materiais funcionalmente graduados onde matrizes de alto teor de níquel reforçam as zonas de assento, enquanto o aço carbono domina as cascas externas, otimizando o custo total.

Por Tamanho de Válvula: Aplicações de Grande Diâmetro Comandam Preços Premium

As válvulas de 1"-6" entregaram 33,30% da receita de 2025, mas enfrentam crescimento modesto à medida que a demanda de base industrial se estabiliza. As unidades acima de 50" mostram uma CAGR de 6,31% à medida que os trens de exportação de GNL e os risers offshore aumentam o diâmetro para movimentar maiores volumes de gás. Essas válvulas requerem centros de usinagem de propósito específico e perfuração de furos profundos, limitando o fornecimento global a menos de 10 oficinas certificadas.

O peso impulsiona a economia de instalação; assim, os projetistas adotam seções de barra forjada com perfis de parede otimizados por elementos finitos que reduzem a massa sem diminuir a classificação de ruptura. O teste ultrassônico automatizado de arranjo em fase tornou-se padrão para garantir forjados sem defeitos. O mercado de válvulas de esfera se beneficia por meio de pedidos de alto valor, mesmo que os volumes sejam baixos em comparação com as categorias de médio porte.

Por Acionamento: Sistemas Elétricos Ganham Integração Inteligente

As caixas de engrenagens manuais ainda dominam o mercado de válvulas de esfera, respondendo por 37,40% das remessas de 2025, pois são adequadas para aplicações com ciclagem mínima e presença de operador no local. As unidades com acionamento elétrico estão avançando a uma CAGR de 6,02% à medida que as arquiteturas de plantas digitais requerem controle em malha fechada e manutenção preditiva. O firmware atualizado agora incorpora HART, Modbus e PROFINET em uma única placa, facilitando a integração com sistemas de controle distribuído.

Os kits solares com bateria de reserva ampliam o uso em estações de válvulas remotas, enquanto a análise em nuvem prevê tendências de torque da haste que sinalizam o desgaste da gaxeta. Os acionamentos pneumáticos retêm um nicho em zonas de risco de explosão; os cilindros hidráulicos governam o serviço de desligamento de emergência de curso rápido. O resultado líquido é uma mistura de acionamento mais heterogênea que aprofunda o potencial de receita de serviços em todo o setor de válvulas de esfera.

Por Setor de Usuário Final: Concessionárias de Água Lideram a Transição de Crescimento

O petróleo e gás contribuiu com 20,70% da receita de 2025, mas fica atrás do crescimento futuro à medida que os orçamentos de exploração se diversificam cada vez mais em empreendimentos com eficiência de carbono. As agências de água e águas residuais expandirão os gastos a uma CAGR de 5,83% porque as metas regulatórias para água não faturada forçam as concessionárias a modernizar válvulas e telemetria. Evidências de cidades-piloto nórdicas mostram reduções de vazamento de deslocamento triplo, motivando alocações de capital apesar dos orçamentos municipais apertados.

Os produtores químicos encomendam válvulas de alta liga para correntes corrosivas; as operações de mineração avaliam assentos metálicos premium em relação aos limites de investimento de capital, mas tendem a optar por atualizações de assento metálico em locais isolados onde o tempo de inatividade é custoso. As plantas de alimentos, bebidas e farmacêuticos especificam internos sanitários e ligas rastreáveis, adicionando valor orientado por documentação ao mercado de válvulas de esfera.

Análise Geográfica

A Ásia respondeu por 30,60% da receita do mercado de válvulas de esfera em 2025, impulsionada pelo crescimento industrial chinês e pelos terminais de importação de GNL do Sudeste Asiático. As políticas governamentais que exigem uma matriz energética mais limpa sustentam a aquisição contínua de válvulas. O programa "Faça na Índia" fomenta a produção doméstica de válvulas, mas ainda depende de acabamentos importados para serviços severos em pilotos de hidrogênio. O Japão e a Coreia do Sul priorizam ligas de alto desempenho para processos químicos de nicho, mantendo um prêmio tecnológico no comércio regional.

O Oriente Médio é o cluster de crescimento mais rápido, projetando uma CAGR de 4,94% até 2031, à medida que os operadores modernizam válvulas de baixa emissão em campos legados e constroem mega-trens de GNL em campo verde. A expansão do Campo Norte do Catar por si só requer milhares de unidades criogênicas, enquanto a Saudi Aramco implanta atuadores inteligentes em redes de coleta de gás para satisfazer as metas de intensidade de metano. As ambições de trânsito da Turquia também se traduzem em pedidos de válvulas de dutos de grande diâmetro.

A América do Norte mantém uma participação considerável devido aos mandatos de substituição intermediária. Os sistemas de coleta de gás de xisto precisam de válvulas de esfera de alta pressão resistentes a gases ácidos. As linhas de areias betuminosas canadenses exigem assentos com revestimento duro para gerenciar a abrasão do betume. O México, abrindo seu mercado de energia, importa válvulas certificadas pela API 6D para dutos de classe de exportação. A regulamentação climática estimula a adoção de produtos certificados pela ISO-15848-1, adicionando requisitos incrementais que favorecem marcas estabelecidas.

Panorama regulatório

As válvulas de esfera utilizadas no setor de petróleo e gás e em outros serviços de processo regulados são regidas principalmente por normas internacionais e especificações de aquisição dos operadores, com a API 6D e a ISO 14313 formando referências comuns para o projeto, os testes e a documentação de válvulas de dutos. Em setembro de 2024, a API publicou o Adendo 2 à API Specification 6D (25ª Edição), reforçando revisões que se propagam para as especificações de projetos e para os pacotes de qualificação de fornecedores de válvulas certificadas pela API 6D.

Os modelos de aquisição liderados pelos operadores também moldam os requisitos de conformidade. Em abril de 2026, a International Association of Oil and Gas Producers (IOGP) publicou a especificação JIP33 S-562 (Versão 4.0) e seus requisitos de qualidade associados, atualizando os requisitos mínimos de aquisição de válvulas de esfera alinhados à API 6D e elevando as expectativas quanto à rastreabilidade e aos controles do sistema de qualidade para fornecedores voltados a grandes projetos upstream e de GNL. Para aplicações em tubulações plásticas, a ISO 18984:2025 (publicada em julho de 2025) acrescenta um ponto de referência dedicado às válvulas de esfera utilizadas em sistemas termoplásticos. No âmbito comercial, as válvulas de esfera geralmente se enquadram na posição 8481 do Harmonized Tariff Schedule, e as medidas da Seção 301 continuam a influenciar os custos de desembarque de determinadas importações de válvulas originárias da China para os Estados Unidos, afetando decisões de fornecimento e estratégias de fabricação regional.

Análise da cadeia de valor

A cadeia de valor das válvulas de esfera começa com matérias-primas e insumos semiacabados (aço-carbono, aço inoxidável, duplex/super duplex e ligas de níquel) e prossegue pela forjaria e fundição, usinagem de corpos e esferas, fornecimento de componentes de sede e haste, tratamentos de superfície/revestimentos, montagem e testes funcionais (testes de pressão e testes de vazamento específicos para aplicações de baixa emissão e criogênicas). As camadas de certificação e documentação, incluindo a conformidade com API 6D/ISO 14313 e a qualificação de emissões fugitivas (por exemplo, a ISO 15848-1 referenciada em muitas especificações), são etapas integrais para fornecedores que atendem petróleo e gás, GNL e outros usuários finais de alta integridade.

A jusante, os fabricantes de equipamentos originais (OEMs) vendem por meio de canais diretos de projetos (EPCs e grandes operadores) e por meio de distribuidores/redes de MRO, com peças de reposição pós-venda e recondicionamento apoiando a economia da base instalada. Os pontos de estrangulamento atuais estão a montante, em forjados especiais e acabamentos em ligas exóticas, em linha com o contexto do relatório de prazos de entrega para diâmetros grandes e ligas especiais que se estendem muito além dos padrões históricos. Os ciclos de qualificação em aplicações energéticas de alta integridade também retardam a troca de fornecedores. A digitalização está transferindo mais valor para soluções empacotadas, nas quais as válvulas de esfera são combinadas com atuadores elétricos/pneumáticos, posicionadores e diagnósticos para integração com SCADA/DCS, deslocando o poder de barganha em direção a fornecedores capazes de entregar conjuntos completos e documentados de válvula e atuador e manter suporte de serviço em diversas regiões.

Cenário Competitivo

A estrutura do setor é moderadamente concentrada. Emerson, Flowserve e Schlumberger combinam portfólios amplos, presença no mercado de pós-venda e bases de serviço globais para ancorar contratos de projetos premium. A diferenciação tecnológica agora se concentra em gêmeos digitais de válvulas, ligas avançadas e pacotes integrados para serviços severos, em vez de escala de fabricação pura.

A atividade de aquisições remodela a amplitude do produto. A compra de USD 290 milhões da MOGAS pela Flowserve dobrou sua exposição à mineração, sublinhando uma estratégia de absorver inovadores de nicho em vez de desenvolver internamente. A IMI plc garantiu contratos antisurge no Mar do Norte ao combinar internos fabricados por manufatura aditiva com acabamentos de controle de arrasto proprietários, destacando a inovação em materiais e caminhos de fluxo como alavancas de mercado.

Os fornecedores asiáticos de segundo nível enfrentam ventos contrários de custo porque os aumentos de preço do aço inoxidável não podem ser repassados em licitações de exportação a preço fixo. Alguns sobem na cadeia de valor obtendo certificações ISO-15848-1 e formando alianças com especialistas em atuadores para oferecer pacotes completos. A pressão competitiva também surge de fabricantes de válvulas borboleta e de plugue que entram no mercado de válvulas de esfera com designs compactos que atendem às restrições de espaço de AVAC, mas ainda satisfazem necessidades de pressão moderada.

Líderes do Setor de Válvulas de Esfera

Emerson Electric Co.

Flowserve Corporation

Schlumberger (Cameron)

IMI plc

Kitz Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco é mais visível onde os compradores precisam de desempenho documentado de baixa emissão, diagnosticabilidade digital e metalurgia para serviço severo, em vez de preços de commodity. O contexto do relatório aponta para a pressão regulatória para reduzir emissões fugitivas em economias de hidrocarbonetos e para a digitalização acelerada das concessionárias de água, o que aumenta a demanda por projetos de válvulas certificadas de baixo vazamento e por plataformas prontas para atuadores que possam ser retroadaptadas em redes existentes. Isso sustenta um conjunto de oportunidades em torno de pacotes completos de automação de válvulas (válvula, atuador, controles e documentação) para programas de modernização midstream e para operadoras municipais de água que buscam monitoramento remoto e manutenção preditiva.

A regionalização da fabricação e as adições de capacidade também criam espaço para fornecedores capazes de reduzir prazos de entrega e obter qualificação local. Em novembro de 2025, a ITT Gould Pumps concluiu uma expansão de 25 milhões de dólares americanos em sua unidade em Dammam, Arábia Saudita, dobrando a capacidade de produção de válvulas e bombas de processo industrial, alinhando-se à demanda do Oriente Médio por retrofits de baixa emissão e por volumes de grandes projetos. Em março de 2026, a AS-Schneider inaugurou uma nova instalação de produção em Coimbatore, Índia, para atender à demanda da indústria de processos na Ásia-Pacífico, enquanto a Challenger Valves abriu uma instalação de 8 milhões de dólares australianos em Shepparton, Austrália, para expandir a capacidade de fabricação e distribuição. Fornecedores e integradores podem aproveitar essas construções de polos para oferecer entregas mais rápidas de válvulas de engenharia padrão a média e para fortalecer as capacidades locais de serviço e documentação para terminais de GNL, modernizações de dutos e programas de automação de concessionárias de água.

Desenvolvimentos recentes do setor

- Junho de 2026: A Flowserve concluiu a aquisição totalmente em dinheiro da Divisão de Válvulas da Trillium Flow Technologies por 490 milhões de dólares americanos. O negócio ampliou o portfólio de válvulas de engenharia da Flowserve e fortaleceu seu posicionamento em aplicações de energia nuclear e convencional, onde longos ciclos de qualificação e especificações críticas favorecem fornecedores estabelecidos.

- Fevereiro de 2026: A SLB apresentou um sistema totalmente elétrico Cameron de fornecimento de fluido de fraturamento, com acionamento e automação elétricos para operações de fraturamento hidráulico. A medida reforça os temas de eletrificação e automação em equipamentos de campo, sustentando a demanda por pacotes de válvulas que integram controles ao mesmo tempo em que reduzem a dependência de sistemas hidráulicos em ambientes operacionais adversos.

- Janeiro de 2024: A Emerson lançou o atuador elétrico Fisher easy-Drive 200R. O produto adiciona um caminho de eletrificação para o acionamento de válvulas em indústrias de processo, apoiando uma adoção mais ampla de conjuntos de válvulas digitalmente integrados, alinhados aos requisitos de automação de plantas e de operabilidade remota.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita gerada por válvulas de esfera vendidas para isolamento e controle de fluxo em aplicações industriais, de utilidades públicas e prediais, independentemente do setor do usuário final. Nosso dimensionamento foca em válvulas vendidas como produtos, e é acompanhado nas principais regiões de demanda usando premissas consistentes de moeda e cronograma.

Exclusões de escopo: exclui válvulas borboleta, gaveta, globo, retenção, macho e de controle que não sejam do tipo esfera, mesmo que sejam usadas nos mesmos dutos e instalações.

Visão geral da segmentação

- Por Tipo de Válvula

- Válvulas de Esfera Flutuante

- Válvulas de Esfera com Suporte de Munhão

- Válvulas de Esfera de Haste Ascendente / Órbita

- Válvulas de Esfera de Entrada Superior

- Válvulas de Esfera Totalmente Soldadas

- Válvulas de Esfera Criogênicas

- Por Material

- Aço Carbono

- Aço Inoxidável

- Ferro Fundido / Ferro Dúctil

- À Base de Ligas (Duplex, Inconel, Hastelloy)

- Bronze e Latão

- Outros Materiais

- Por Tamanho de Válvula

- Até 1" (DN 25)

- 1" - 6"

- 6" - 25"

- 25" - 50"

- Acima de 50"

- Por Acionamento

- Manual

- Elétrico

- Pneumático

- Hidráulico

- Eletro-Hidráulico

- Por Setor de Usuário Final

- Petróleo e Gás

- Produtos Químicos e Petroquímicos

- Água e Águas Residuais

- Geração de Energia

- Mineração e Metais

- Alimentos e Bebidas

- Farmacêuticos e Biotecnologia

- AVAC e Refrigeração

- Celulose e Papel

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Começamos mapeando onde as válvulas de esfera são consumidas e como essa demanda se manifesta em dados públicos, de modo que as premissas posteriores pudessem ser vinculadas a atividades visíveis. Referências úteis incluíram fontes como a US Energy Information Administration para indicadores de upstream e midstream, a International Energy Agency para sinais de mix energético e de combustíveis, e o USGS para a disponibilidade de metais e ligas que influenciam a economia da produção de válvulas.

Para ancorar os ciclos de demanda regionais, também revisamos fontes como o UN Comtrade para fluxos comerciais, escritórios de estatísticas nacionais para tendências de produção na construção e na indústria, e publicações de concessionárias de água ou de tratamento de esgoto onde os ciclos de substituição são discutidos. Isso foi complementado com registros de empresas e apresentações a investidores, sites de associações e cobertura de imprensa respeitável para captar expansões de capacidade, paralisações de plantas e carteiras de projetos. Também utilizamos uma assinatura paga para dados financeiros e notícias de empresas, além de um banco de dados de embarques de importação e exportação em nível de remessa, onde isso ajudou a validar movimentos comerciais direcionais. As fontes documentais listadas acima são ilustrativas, e muitas outras referências públicas foram verificadas para coletar dados, validá-los e esclarecer questões em aberto.

Entrevistas Primárias e Pesquisas

O trabalho primário foi utilizado para testar sob pressão os fatores de demanda e a lógica de precificação que as fontes documentais não conseguem explicar totalmente, especialmente para projetos especiais e válvulas de grande diâmetro. Conversamos com uma combinação de fabricantes, distribuidores, partes interessadas ligadas a EPCs e equipes de manutenção de usuários finais nas principais regiões consumidoras, e depois usamos follow-ups para reconciliar lacunas entre a atividade de projetos, a demanda de substituição e os embarques efetivamente realizados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | Ásia-Pacífico: 47% |

| Nível médio: 47% | Líderes funcionais/de unidade: 32% | EMEA: 33% |

| Participantes menores: 14% | Gerentes: 54% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído por meio de uma reconstrução de cima para baixo do pool de demanda, na qual a produção industrial e a atividade de projetos foram traduzidas em consumo de válvulas por uso final e, em seguida, consolidadas por região em um único valor de mercado. Para manter os totais realistas, aproximações seletivas de baixo para cima foram aplicadas como verificações, usando a lógica de ASP x volume amostrado por faixas de tamanho de válvula e mix de acionamento, seguidas de verificações com distribuidores e canais quanto aos padrões de pedidos.

As principais entradas incluíram: adições anunciadas de projetos de dutos e de GNL, capex e cadência de substituição de redes de água e esgoto, mudanças na capacidade de refinarias e da indústria química, a participação de acionamento automatizado versus manual em novas construções, e as tendências de preços de aço inoxidável versus aço-carbono que deslocam os preços médios de venda. Onde houve lacunas nos dados de determinado país, o modelo utilizou proxies de países pares vinculados à base industrial e à intensidade comercial, sendo corrigido posteriormente com o feedback de entrevistas sobre fornecimento local e dependência de importações. A previsão baseou-se em análise de cenários, na qual um caso-base foi criado em torno dos ciclos de capex esperados e dos gastos com manutenção, sendo então ajustado com opiniões de especialistas sobre atrasos de projetos, licenciamento e repasse de custos de materiais.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como a direção do comércio regional, os cronogramas de comissionamento de grandes projetos e a intensidade implícita de uso de válvulas por aplicação, de modo que valores discrepantes pudessem ser identificados precocemente. Se uma região apresentasse um salto incomum, as premissas eram reabertas, e os respondentes eram recontatados para confirmar se isso era impulsionado por preço, por volume ou relacionado a cronograma.

Antes da aprovação final, o modelo e as premissas passam por revisões analíticas em múltiplas etapas, nas quais as entradas, a lógica das unidades e as conversões de moeda são reconferidas e as faixas de sensibilidade são testadas. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como atrasos significativos em projetos de energia ou movimentos acentuados nos preços de metais. Pouco antes da entrega, realizamos uma nova revisão das principais entradas para que os clientes recebam a visão mais atual disponível.

Comparação do Tamanho do Mercado de Válvulas de Esfera da Mordor Intelligence com Outras Estimativas Publicadas

É normal observar números diferentes de tamanho de mercado para válvulas de esfera, pois as publicadoras nem sempre contabilizam os mesmos fluxos de receita, períodos de tempo e premissas de precificação. As diferenças também surgem da forma como cada estudo trata os fluxos comerciais, as margens de canal e com que frequência a estimativa é atualizada.

Conjuntos acionados e pacotes com forte automação são, em alguns estudos, contabilizados como um sistema empacotado, e esse item está fora do escopo da Mordor Intelligence quando é precificado principalmente como um atuador ou pacote de controle, e não como uma venda de produto de válvula de esfera. Lacunas também surgem quando uma estimativa se baseia em valores na saída de fábrica, outra usa valores instalados no usuário final, ou quando a escalada de ASP é aplicada de maneira uniforme, mesmo que o mix de materiais e de tamanhos mude ao longo do tempo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 13,57 bilhões de dólares americanos (2026) | |

| Periódico Comercial A | 13,67 bilhões de dólares americanos (2024) | Utiliza um enquadramento de saída de fábrica e um ano-base diferente, o que pode subestimar o valor do canal a jusante e alterar os totais quando o cronograma do projeto de uso final muda. |

| Editora Setorial B | 12,60 bilhões de dólares americanos (2024) | Baseia-se em uma janela de previsão mais longa e em uma segmentação de nível mais alto, o que pode suavizar a demanda de substituição de ciclo curto e aplicar premissas mais amplas de progressão de ASP entre regiões. |

A diferença apresentada na tabela é explicada principalmente pelo que é contabilizado como receita exclusiva de válvulas versus pacotes empacotados, além do ano usado como ponto de partida e de como os preços são projetados para o futuro. Ao vincular a estimativa a indicadores de demanda visíveis, como adições de projetos, ciclos de renovação de concessionárias e um mix realista de tamanho e acionamento, o valor de mercado resultante permanece transparente e mais fácil de reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de válvulas de esfera e o crescimento projetado?

O mercado está em USD 13,57 bilhões em 2026 e estima-se que atinja USD 16,23 bilhões até 2031, refletindo uma CAGR de 3,64%.

Qual região lidera o mercado de válvulas de esfera?

A Ásia responde por 30,60% da receita de 2025, apoiada pela expansão industrial na China e pelos novos terminais de GNL em todo o Sudeste Asiático.

Qual tipo de válvula está crescendo mais rapidamente?

As válvulas de esfera criogênicas mostram a maior trajetória de crescimento com uma CAGR de 6,12% até 2031 devido à demanda por GNL e hidrogênio.

Por que os atuadores elétricos estão ganhando participação?

A digitalização das plantas impulsiona a demanda por monitoramento remoto e manutenção preditiva, fazendo com que as válvulas com acionamento elétrico se expandam a uma CAGR de 6,02%.

Como a escassez de forjados está afetando o mercado?

A capacidade limitada de forjamento dobrou os prazos de entrega para válvulas de grande diâmetro e de ligas especiais, levando alguns compradores a considerar tipos alternativos de válvulas.

O que está impulsionando a adoção de válvulas de esfera nas concessionárias de água?

As concessionárias nórdicas reduziram as taxas de vazamento instalando válvulas de esfera inteligentes habilitadas para IoT, estimulando o interesse global em modernizações digitais que melhoram a eficiência das redes de água.

Página atualizada pela última vez em: