Tamanho e Participação do Mercado de Equipamentos Pneumáticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

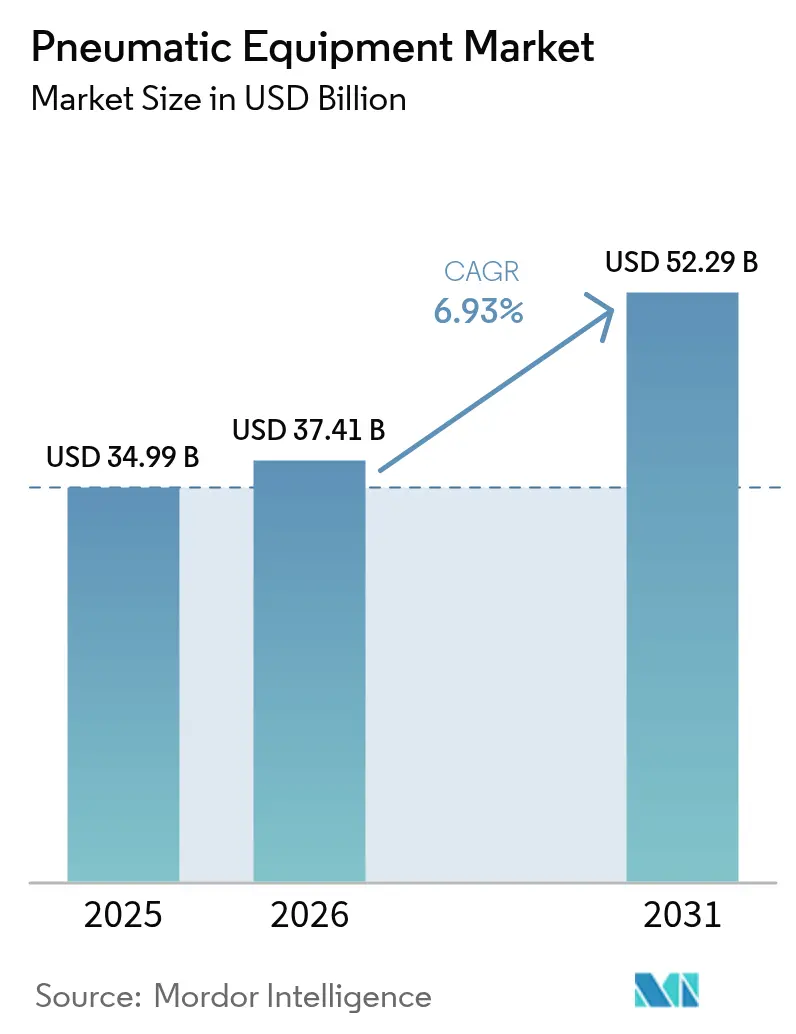

| Tamanho do Mercado (2026) | 37.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.93% CAGR |

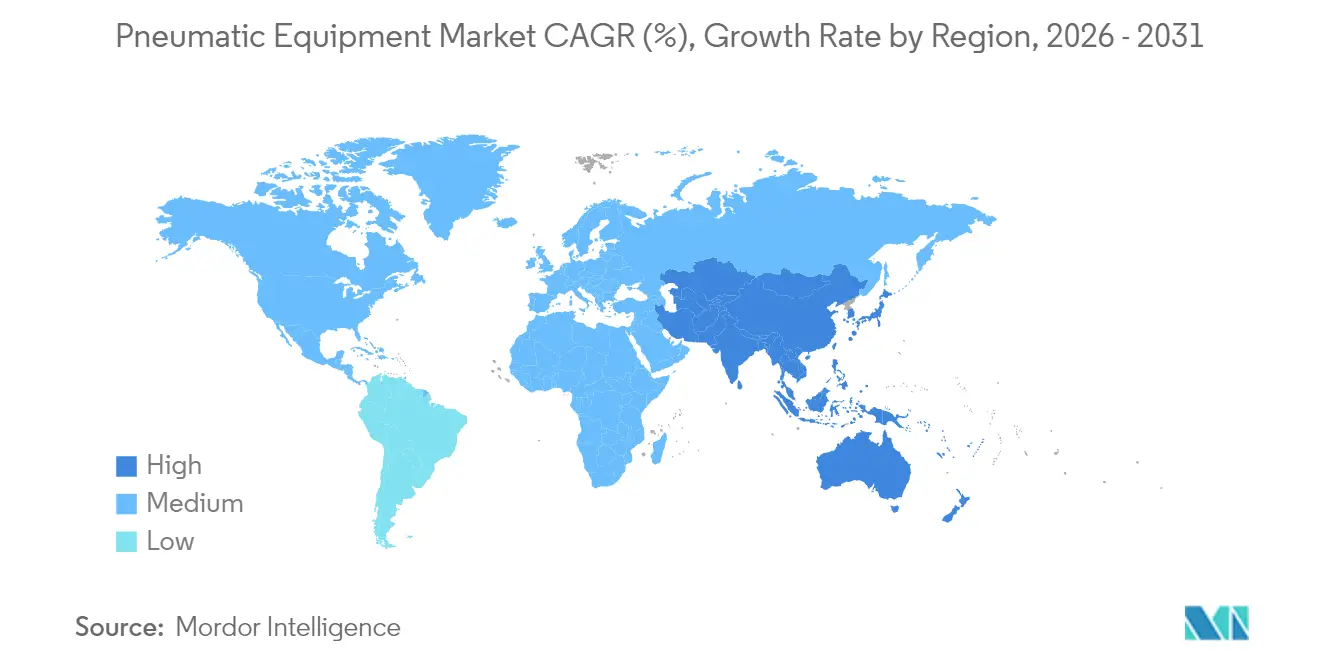

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

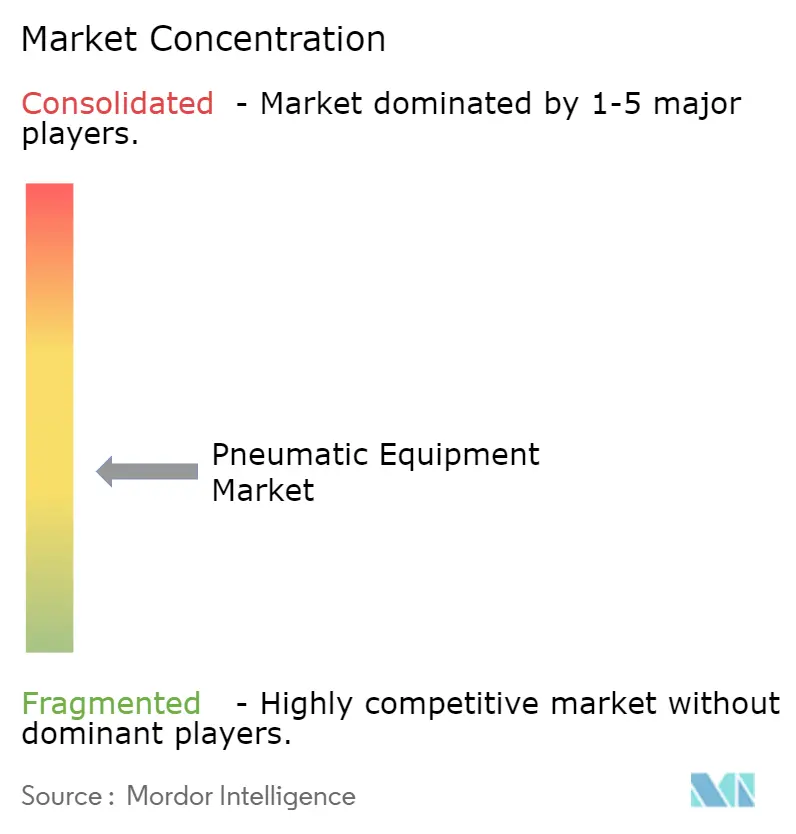

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Pneumáticos por Mordor Intelligence

O tamanho do mercado de equipamentos pneumáticos em 2026 é estimado em USD 37,41 bilhões, crescendo a partir do valor de 2025 de USD 34,99 bilhões, com projeções para 2031 mostrando USD 52,29 bilhões, crescendo a uma CAGR de 6,93% no período de 2026-2031. A modernização da automação industrial, as adaptações de ar comprimido com eficiência energética e a fusão de hardware pneumático com diagnósticos IIoT são os principais catalisadores de crescimento. Os picos de demanda provenientes de salas limpas para semicondutores, linhas de baterias para veículos elétricos e plantas alimentícias higiênicas ressaltam o crescente escopo de aplicação do setor. A intensidade competitiva está aumentando à medida que os líderes de mercado combinam a pneumática tradicional com monitoramento digital para reduzir o tempo de inatividade e as perdas de energia. Ao mesmo tempo, o aperto das normas de eficiência nas principais economias está acelerando a transição para soluções eletropneumáticas híbridas, oferecendo aos fornecedores uma nova via de diferenciação.

Principais Conclusões do Relatório

- Por componente, as válvulas lideraram com 33,02% da participação de mercado de equipamentos pneumáticos em 2025, enquanto os atuadores devem registrar a CAGR mais rápida de 7,46% até 2031.

- Por função, o controle de movimento dominou com 40,02% de participação no tamanho do mercado de equipamentos pneumáticos em 2025; o manuseio de materiais deve se expandir a uma CAGR de 7,95% até 2031.

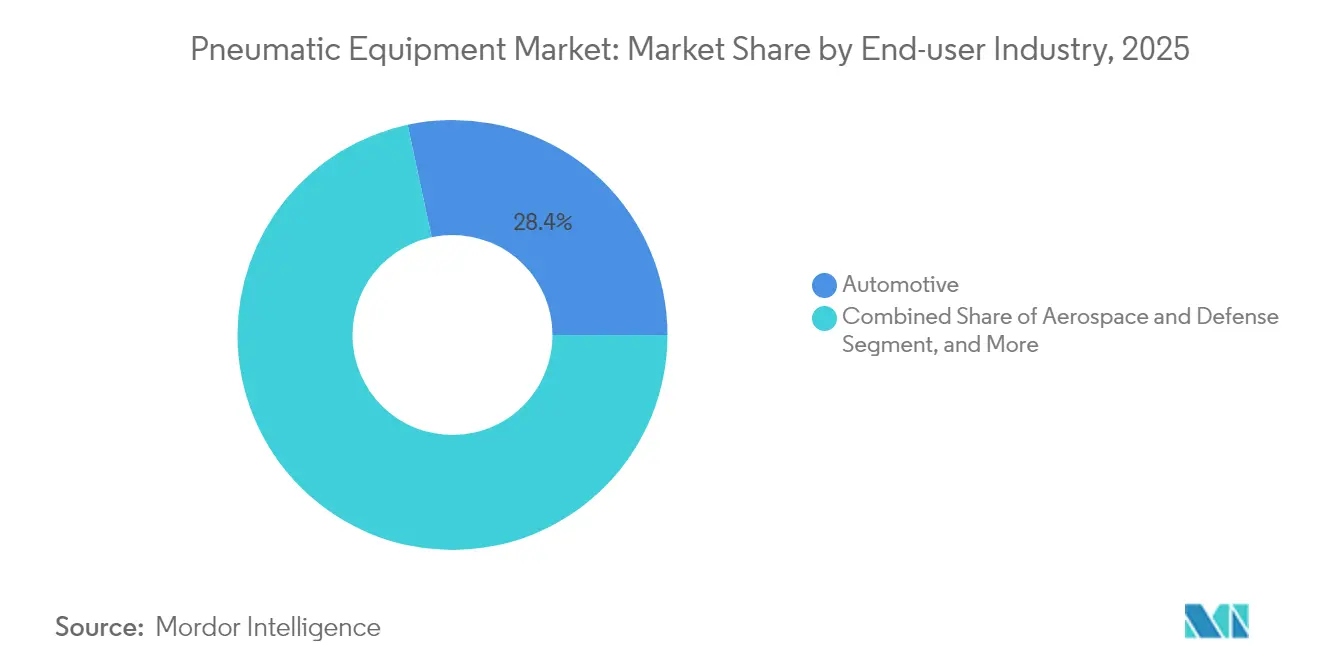

- Por indústria de usuário final, o setor automotivo deteve 28,35% da receita de 2025, enquanto as ciências da vida registram a mais alta trajetória de crescimento de 7,20% até 2031.

- Por faixa de pressão, os sistemas de baixa pressão capturam 45,12% da base de 2025, mas os equipamentos de alta pressão estão preparados para a CAGR mais rápida de 8,06% até 2031.

- Por geografia, a América do Norte respondeu por 34,21% da receita em 2025, enquanto a Ásia-Pacífico avança a uma CAGR de 7,66% e está no caminho de reduzir a diferença até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Equipamentos Pneumáticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente automação em todos os setores | +1.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda por sistemas de ar comprimido com eficiência energética | +1.2% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápido crescimento das linhas de processamento higiênico de alimentos e bebidas | +0.9% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão das instalações de fabricação de veículos elétricos | +1.1% | Núcleo da Ásia-Pacífico, transbordamento para a América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda de montagem microfluídica por microatuadores | +0.6% | Centros de semicondutores da Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Adaptações de manutenção preditiva habilitadas por IIoT | +0.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Automação em Todos os Setores

A digitalização fabril em larga escala está remodelando o design pneumático, levando os fornecedores a incorporar sensores e módulos sem fio que permitem análises preditivas. O nó sem fio EXW1 da SMC Corporation reduz o tamanho do manifold de válvulas em 86% e suporta os principais protocolos Ethernet industriais, demonstrando como a miniaturização e a conectividade agora convergem em um único pacote.[1]SMC Corporation, "The EXW1 Wireless System," smcusa.com Para os gestores de planta, os dados de saúde em tempo real sobre cilindros e válvulas se traduzem em menos paralisações não planejadas e análise de causa raiz mais rápida. O impulso de adoção é especialmente forte em plantas de eletrônicos, automotivo e bens embalados que constroem linhas greenfield "sem operadores". As auditorias de conformidade sob a norma ISO 11011 conferem peso adicional às soluções que quantificam as linhas de base de ar comprimido, tornando a pneumática com habilitação digital um investimento atraente. Os fornecedores capazes de comprovar ganhos mensuráveis de OEE estão vencendo licitações diretas contra ofertas legadas.

Demanda por Sistemas de Ar Comprimido com Eficiência Energética

O ar comprimido responde por aproximadamente 10% da carga de eletricidade industrial, e as novas regras de eficiência do Departamento de Energia dos EUA (DOE), vigentes a partir de janeiro de 2025, estão forçando atualizações em toda a base instalada. O portfólio de compressores híbridos da Atlas Copco AB, que alterna entre modos de velocidade fixa e VSD, pode reduzir a emissão anual de CO₂ em 9 toneladas por unidade, mantendo a estabilidade de pressão dentro de ±0,1 bar.[2]Atlas Copco Group, "Hybrid Compressors for Sustainable Efficiency," atlascopcogroup.com Na Europa, a inclusão do ar comprimido na norma ASHRAE 90.1-2022 eleva o padrão também para os projetistas de edificações. Do ponto de vista financeiro, as taxas de vazamento frequentemente excedem 30% e custam às fábricas individualmente dezenas de milhares de dólares em energia desperdiçada a cada ano, incentivando adaptações com retorno rápido do investimento. Os responsáveis pela sustentabilidade empresarial passaram a enxergar os programas de detecção de vazamentos como conquistas de descarbonização de fácil alcance, acelerando ainda mais a demanda por pneumática de alta eficiência.

Expansão das Instalações de Fabricação de Veículos Elétricos

As gigafábricas que montam pacotes de íons de lítio exigem infraestrutura de ar comprimido e nitrogênio de classe 0 para evitar a contaminação por partículas durante o revestimento de eletrodos e a vedação de células. A célula de desgaseificação da Festo SE and Co. KG integra cilindros pneumáticos com eixos elétricos para perfurar e ventillar células em bolsa em um único movimento sincronizado, ilustrando as arquiteturas híbridas que emergem nas linhas de baterias [FESTO.COM]. Com as cadeias de fornecimento de baterias asiáticas concentradas na Coreia do Sul e na China, os montadores de automóveis locais de primeiro nível estão adquirindo regionalmente para reduzir o risco logístico, impulsionando assim a demanda na Ásia-Pacífico. A expansão na América do Norte por parte de montadoras tradicionais amplia o conjunto de oportunidades para os fornecedores que podem atender a rigorosos protocolos de validação e suportar implementações em múltiplos sites.

Adaptações de Manutenção Preditiva Habilitadas por IIoT

As fábricas brownfield frequentemente operam com manifolds de 10 anos sem diagnósticos, portanto, blocos de sensores adaptáveis e gateways de borda oferecem um caminho de atualização atrativo. A plataforma Aventics da Emerson Electric Co. canaliza dados de pressão e fluxo para painéis de controle na nuvem, permitindo alertas antes que o desgaste do vedante provoque tempo de inatividade. Estudos de caso de campo mostram que algoritmos preditivos podem reduzir as paralisações não programadas em 25% e diminuir o tempo médio de reparo em 30%. A maior adoção ocorre em plantas de embalagem e ciências da vida, onde a integridade do lote e a rastreabilidade são primordiais. À medida que as receitas de software por assinatura crescem, os principais fornecedores estão evoluindo de vendedores de hardware para parceiros de soluções de ciclo de vida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos de manutenção e energia ao longo da vida útil | -1.4% | Global, particularmente em regiões de uso intensivo de energia | Longo prazo (≥ 4 anos) |

| Substituição por atuadores elétricos em tarefas de precisão | -1.1% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Penalidades ESG por vazamento de ar comprimido | -0.8% | Europa e América do Norte, com expansão regulatória para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de ar comprimido ultralimpo para fábricas de semicondutores | -0.6% | Centros de semicondutores do núcleo da Ásia-Pacífico, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Manutenção e Energia ao Longo da Vida Útil

As auditorias de custo total de propriedade revelam que a energia pode representar 77% da despesa do ciclo de vida do compressor, eclipsando o desembolso de capital. Os programas de correção de vazamentos reduzem o consumo, mas exigem instrumentação e horas de trabalho que as plantas menores frequentemente não possuem. Estudos governamentais na Austrália relatam um vazamento médio de 30%, confirmando um padrão global de ineficiência.[3]Governo de NSW, "Guia de Ar Comprimido Industrial," energy.nsw.gov.au Embora os sensores IIoT prometam rastreamento automatizado de vazamentos, as assinaturas iniciais de hardware e análises dissuadem os operadores sensíveis ao preço. A persistência da inflação de eletricidade de dois dígitos em partes da Europa amplifica o escrutínio sobre as contas de pneumática e leva os compradores a considerar modos alternativos de atuação quando os ciclos de trabalho o permitem.

Substituição por Atuadores Elétricos em Tarefas de Precisão

Os atuadores de haste elétricos oferecem eficiência energética de 75-80% em comparação com 10-20% para cilindros pneumáticos equivalentes, e a vida útil de ciclo agora ultrapassa 100 milhões de ciclos. A queda nos preços dos acionamentos de motor está reduzindo a diferença de custo inicial, particularmente em ferramentas para semicondutores e montagem de dispositivos médicos, onde a repetibilidade em nível de mícron é fundamental. Fornecedores como a SMAC estão otimizando a produção para reduzir os preços de tabela, sinalizando uma ameaça crescente de substituição. No entanto, a pneumática ainda se destaca em cenários de alta força, ambientes adversos e retorno por mola à prova de falhas, conferindo à tecnologia um papel defensável em muitas linhas de trabalho pesado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Válvulas Mantêm a Liderança em Meio a Atuadores Inteligentes

Tendência de Alta: As válvulas capturaram 33,02% da participação de mercado de equipamentos pneumáticos em 2025, ressaltando seu papel central na governança de pressão e fluxo em linhas automatizadas. Sua dominância persiste porque cada circuito, desde robôs de pegar e colocar até transportadores a granel, depende de válvulas direcionais e proporcionais para orquestrar sequências de movimento. O crescimento se inclina para manifolds compactos e independentes de protocolo que reduzem o tempo de instalação e se alinham com arquiteturas de fábricas inteligentes.

Os atuadores estão acelerando com uma CAGR de 7,46%, refletindo a necessidade dos fabricantes de maior precisão de carga útil e taxas de ciclo mais rápidas. A Série XV da Emerson Electric Co. empurra 350 NL/min em um footprint compacto, permitindo que os projetistas reduzam os gabinetes sem sacrificar o rendimento. As unidades de preparação de ar e as conexões de precisão completam o mix de componentes à medida que os mandatos de ar limpo se intensificam, enquanto os acessórios de sensores florescem graças à adoção da manutenção preditiva. Como resultado, o mercado de equipamentos pneumáticos continua a migrar de peças independentes para conjuntos totalmente integrados e ricos em dados.

Por Função: Controle de Movimento Dominante; Manuseio de Materiais Ganha Impulso

O controle de movimento deteve 40,02% da demanda de 2025 em todo o mercado de equipamentos pneumáticos, refletindo sua ubiquidade em slides lineares, mesas rotativas e estações de prensagem. O segmento se beneficia da relação favorável potência/peso da pneumática e da resposta em milissegundos, ativos valorizados em linhas de montagem de alta velocidade. A ênfase recai agora em cilindros prontos para feedback que alimentam dados de curso para plataformas MES para rastreabilidade.

O manuseio de materiais registra a CAGR mais rápida de 7,95% à medida que a logística do comércio eletrônico impulsiona os centros de triagem automatizados. As garra RMH da SMC Corporation, certificadas para colaboração com cobôs, ilustram como a preensão suave abre novas capacidades de manuseio de SKU. O controle de fluidos mantém um nicho nas indústrias de processos, enquanto a geração de vácuo se expande no transporte de wafers de semicondutores. A convergência é evidente: manifolds avançados estão combinando lógica de posicionamento, preensão e vácuo em um único nó, fortalecendo a fidelização do fornecedor no mercado de equipamentos pneumáticos.

Por Indústria de Usuário Final: Automotivo Ainda no Topo, Ciências da Vida em Modo de Recuperação

As linhas automotivas comandaram 28,35% das vendas de 2025, mantendo o segmento na vanguarda do tamanho do mercado de equipamentos pneumáticos. Os usos tradicionais incluem a atuação de pistolas de solda a ponto e a fixação de carrocerias em branco; as novas estações de pacotes de veículos elétricos exigem ar comprimido de classe 0 e controle de pressão mais fino. A Rockwell Automation promove células modulares que permitem aos construtores de linha alternar entre variantes de motor de combustão interna e bateria com tempo de inatividade mínimo, uma capacidade sustentada por pneumática inteligente.

As ciências da vida registram a CAGR mais rápida de 7,20% à medida que as suítes de enchimento e acabamento de vacinas e os biorreatores de uso único se multiplicam. As regras cGMP da FDA impulsionam blocos de válvulas em aço inoxidável, filtros redundantes e kits de sensores prontos para documentação, o que aprofunda as necessidades de integração entre OEMs e fornecedores de equipamentos pneumáticos. Embalagem, eletrônicos e aeroespacial permanecem nichos consideráveis, cada um com especificações especializadas de limpeza, força ou redundância que sustentam uma saudável diversidade dentro do setor de equipamentos pneumáticos.

Por Faixa de Pressão: Prevalência de Baixa Pressão Enfrenta Nichos de Alta Pressão

Os sistemas de baixa pressão (menos de 7 bar) geraram 45,12% da receita em 2025, apoiados por campanhas de otimização energética, como a iniciativa de fábrica de 4 bar da SMC Corporation, que promete reduções de CO₂ e custos sem perda de rendimento. Os níveis de operação mais baixos combinam bem com as ferramentas modernas de alta eficiência, prolongando a vida útil do compressor e reduzindo os vazamentos.

As unidades de alta pressão (acima de 15 bar), embora menores na base, exibem uma CAGR de 8,06% impulsionada por testes de fadiga aeroespacial, moldagem por injeção e módulos de abastecimento de hidrogênio. Os fornecedores estão investindo em tanques receptores com enrolamento composto e vedação avançada para suportar o estresse adicional. As soluções de média pressão fazem a ponte entre os dois mundos, possibilitando força e economia equilibradas para a indústria em geral. Essa dinâmica mantém os fornecedores focados em ofertas personalizadas, em vez de abordagens de pressão única para todos, sustentando a expansão no mercado de equipamentos pneumáticos.

Análise Geográfica

A América do Norte gerou 34,21% da receita global de 2025 em razão de setores aeroespacial, farmacêutico e automotivo maduros que demandam soluções de alta especificação. O compromisso de USD 10 bilhões da Siemens AG com novas plantas no Texas e na Califórnia ilustra a tendência contínua de relocalização da produção na região, o que impulsiona os pedidos de componentes para pacotes de movimento, válvulas e compressores. As iminentes regras do DOE para compressores estão provocando ondas de adaptação que estabilizam os ciclos de substituição de equipamentos.

A Ásia-Pacífico registra a CAGR mais íngreme de 7,66% e está a caminho de reduzir a diferença até 2031, à medida que a China, a Índia e os estados da ASEAN erguem novas fábricas de semicondutores e baterias. A aquisição de USD 46,5 milhões da Atlas Copco AB da Kyungwon Machinery, com sede na Coreia do Sul, sinaliza movimentos estratégicos para localizar o fornecimento e atender à demanda regional em rápida expansão. Os incentivos governamentais para a autossuficiência em semicondutores na Índia e no Vietnã acrescentam novos atrativos para a pneumática ultralimpa.

A Europa mantém uma participação sólida, impulsionada por rigorosas diretivas de energia e sustentabilidade. A planta de EUR 160 milhões da Bosch Rexroth AG no México ressalta a estratégia de mercado dividido dos OEMs europeus: manter a P&D em casa enquanto constroem capacidade competitiva em custo próxima à base de clientes dos EUA. Oportunidades menores, mas crescentes, na América do Sul e no Oriente Médio dependem de projetos de diversificação petroquímica que exigem matrizes pneumáticas robustas de alta pressão, adicionando volume incremental ao mercado de equipamentos pneumáticos.

Panorama regulatório

Os fornecedores de equipamentos pneumáticos operam sob uma combinação de requisitos de segurança de máquinas, segurança funcional e eficiência do ar comprimido que cada vez mais moldam o design e a documentação dos produtos. Na União Europeia, o Regulamento (UE) 2023/1230 (Regulamento de Máquinas) substitui o quadro anterior da Diretiva de Máquinas e estabelece requisitos essenciais de saúde e segurança atualizados para máquinas colocadas no mercado, com aplicação total a partir de 20 de janeiro de 2027. Esse cronograma está levando fabricantes originais e fabricantes de componentes a atualizar as avaliações de conformidade e os arquivos técnicos.

Ações comerciais e energéticas também estão influenciando as estratégias de aquisição e fornecimento de compressores e pacotes pneumáticos a jusante. Nos Estados Unidos, os novos padrões de eficiência energética do DOE para compressores de ar rotativos, em vigor a partir de janeiro de 2025, estão acelerando decisões de retrofit, enquanto ações de 2026 ampliaram as considerações de conformidade e sourcing. O Departamento de Comércio dos EUA iniciou investigações em 27 de maio de 2026, e a Comissão de Comércio Internacional dos EUA iniciou investigações preliminares antidumping e de direitos compensatórios em 5 de maio de 2026 sobre compressores de ar estacionários e portáteis provenientes da China, Malásia e Vietnã. Os órgãos normativos continuam a atualizar as referências técnicas, incluindo a ISO 4414 para segurança de sistemas pneumáticos e a ISO/FDIS 18623-1, em avanço no início de 2026, para compressores de ar e sistemas de ar comprimido.

Cenário Competitivo

O mercado de equipamentos pneumáticos mostra consolidação moderada à medida que os principais players combinam proficiência em hardware com análise de software. Festo SE and Co. KG, SMC Corporation, Parker-Hannifin Corporation e Emerson Electric Co. canalizam coletivamente orçamentos de P&D de dois dígitos em válvulas ricas em sensores e painéis de controle na nuvem que convertem dados de ar em insights acionáveis de OEE. Os depósitos de patentes sobre válvulas proporcionais baseadas em MEMS destacam uma migração em direção à modulação de pressão mais fina, adequada para linhas de microassemblagem.

As fusões e aquisições estratégicas são um alavancador fundamental. A aquisição da Aventics pela Emerson Electric Co. aprofunda o conhecimento em automação de fluidos, enquanto as aquisições complementares da Ingersoll Rand Inc. em geração de nitrogênio ampliam seu alcance a jusante. O negócio de USD 260 milhões da Applied Industrial Technologies para adquirir a Hydradyne acrescenta peso à distribuição de força fluida e acelera o acesso a peças de pós-venda. Tais movimentos visam consolidar a presença regional e preencher lacunas de produtos, mantendo uma defesa robusta contra desafiantes de nicho.

Os disruptores emergentes visam nós de sensores sem fio alimentados por bateria que se encaixam em atuadores legados, prometendo alertas de vazamento em minutos. Simultaneamente, inovadores focados em ESG, como a Kathairos, pioneira em dispositivos movidos a nitrogênio de emissão zero para plataformas de campo petrolífero, estão conquistando nichos de prêmio verde. As marcas estabelecidas contra-atacam com o compromisso de operações neutras em carbono, evidenciado pela conquista de neutralidade dos sites alemães da Festo SE and Co. KG em 2023, uma iniciativa que ressoa junto aos OEMs que perseguem reduções de Escopo 3.

Líderes do Setor de Equipamentos Pneumáticos

Emerson Electric Co.

SMC Corporation

Siemens AG

Festo SE and Co. KG

Janatics India Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo é transformar os mandatos de eficiência do ar comprimido em programas de retrofit mensuráveis e auditáveis, que combinam atualizações de hardware com diagnósticos e gestão de vazamentos. Com os padrões de eficiência de compressores do DOE dos EUA em vigor desde janeiro de 2025 e auditorias de fábricas cada vez mais referenciando as práticas da ISO 11011, os fornecedores que combinam compressores de alta eficiência, FRLs, sensoriamento de fluxo e pressão e software para linha de base e rastreamento de vazamentos têm uma vantagem em fábricas existentes onde a energia pode dominar o custo do ciclo de vida. Ofertas que quantificam a perda em vazio e o vazamento, junto com resultados prontos para documentação, também se alinham com o escrutínio orientado por ESG na Europa e na América do Norte.

Uma segunda oportunidade é o suporte de engenharia de aplicação e capacidade localizada para bolsões de demanda de alta especificação, incluindo salas limpas de semicondutores, linhas de baterias de veículos elétricos que necessitam de infraestrutura de ar classe 0 e nitrogênio, e plantas higiênicas de alimentos e ciências da vida que exigem rastreabilidade e componentes validados. Investimentos e lançamentos recentes indicam que essa mudança já está em curso: a Andritz-Western Pneumatics adicionou equipamentos por meio de uma expansão de instalação de 1,4 milhão de dólares americanos em Ruston, Louisiana, em maio de 2026; a Francois Compressors India iniciou obras de expansão de fábrica em Pirangut, Pune, em janeiro de 2026; e a Kirloskar Pneumatic lançou um novo modelo de compressor centrífugo em junho de 2026. Essas ações sustentam a demanda por fornecedores que reduzem os prazos de entrega por meio de fabricação regional, entregando ao mesmo tempo arquiteturas eletropneumáticas híbridas e modelos de serviço habilitados para IIoT para implantações multissite.

Desenvolvimentos recentes do setor

- Abril de 2026: a Siemens AG expandiu seu ecossistema Industrial Edge com funcionalidades adicionais de cibersegurança e integração aprimorada de dados e IA, com um lançamento mais amplo previsto para o segundo semestre de 2026. A atualização fortalece a camada digital que conecta os ativos de chão de fábrica, incluindo componentes de controle pneumático, a análises e governança padronizadas. Ela apoia fabricantes originais e usuários finais que buscam diagnósticos seguros e interoperáveis do edge à nuvem em pilhas de automação mistas.

- Março de 2026: a SMC Corporation inaugurou um novo Japan Technical Center (JTC) na Kashiwanoha Smart City, em Kashiwa, Japão, posicionando-o como um hub central global de P&D para soluções de automação. A instalação apoia o desenvolvimento e a validação mais rápidos de sistemas pneumáticos compactos e conectados, projetados para os requisitos de fábricas inteligentes. Também reforça a capacidade da SMC de industrializar manifolds sem fio e integrados com sensores para aplicações exigentes.

- Julho de 2024: a Emerson Electric Co. lançou a linha de válvulas pneumáticas AVENTICS Série XV, voltada para melhor interoperabilidade e eficiência de fluxo na automação de fábricas. O lançamento atualiza a tecnologia central de válvulas usada em circuitos de movimento e manuseio de materiais, alinhando-se à demanda por soluções pneumáticas com consciência energética. Também expande o ecossistema da Emerson para fabricantes originais que padronizam válvulas modulares e arquiteturas prontas para o digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por equipamentos pneumáticos usados para criar movimento e controle utilizando ar comprimido ou gás pressurizado, em ambientes industriais e comerciais. Inclui componentes pneumáticos comuns e sistemas montados vendidos por meio de canais de fabricantes originais e de pós-venda.

Exclusões de escopo: excluímos hardware de controle de movimento puramente hidráulico e puramente elétrico, além de compressores de construção geral que não são vendidos para uso em sistemas pneumáticos.

Visão geral da segmentação

- Por Componente

- Atuadores

- Válvulas

- Unidades de Preparação de Ar (FRLs)

- Conexões e Tubulações

- Compressores de Ar

- Geradores de Vácuo

- Acessórios

- Por Função

- Controle de Movimento

- Controle de Fluidos

- Manuseio de Materiais

- Criação de Vácuo

- Geração de Energia / Fornecimento de Ar

- Por Indústria de Usuário Final

- Automotivo

- Processamento e Embalagem de Alimentos e Bebidas

- Aeroespacial e Defesa

- Ciências da Vida (Farmacêutico e Dispositivos Médicos)

- Eletrônicos e Semicondutores

- Químico e Petroquímico

- Máquinas de Embalagem

- Outras Indústrias de Usuário Final

- Por Faixa de Pressão

- Baixa Pressão (menos de 7 bar)

- Média Pressão (7 - 15 bar)

- Alta Pressão (acima de 15 bar)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN-5

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para construir a estrutura base do modelo, começamos com referências públicas que ancoram a produção industrial, a adoção de automação e os fluxos comerciais das principais categorias pneumáticas. As fontes utilizadas incluem estatísticas de manufatura do US Census Bureau, séries de produção industrial do Eurostat, dados comerciais do UN Comtrade, indicadores de eficiência energética da Agência Internacional de Energia, e orientações de segurança de máquinas da OSHA ou da UE que podem influenciar os ciclos de substituição de equipamentos.

Em seguida, incorporamos registros de empresas, relatórios anuais, apresentações a investidores e cobertura de imprensa confiável para compreender, de forma direta, os padrões de composição de produtos e a direção dos preços. Para verificar cruzadamente a presença dos fornecedores e a intensidade de patentes, especialmente para válvulas, atuadores e unidades de preparação de ar, também recorremos a assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes quando necessário. Esses insumos documentais não são exaustivos, e outros documentos públicos foram utilizados para esclarecimento, verificação cruzada e validação de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para validar o que a pesquisa documental não consegue explicar com clareza, como qual parcela da demanda é impulsionada por fabricantes originais em comparação com a de substituição, e como a realização de preços varia por classe de pressão e ciclo de trabalho. Conversamos com fabricantes, distribuidores, integradores e grandes usuários finais na Ásia-Pacífico, EMEA e Américas, para que as premissas possam ser verificadas em diferentes níveis de maturidade das fábricas e ambientes regulatórios.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos: 16% | Ásia-Pacífico: 45% |

| Nível médio: 52% | Líderes funcionais/de unidade: 33% | EMEA: 29% |

| Empresas menores: 19% | Gerentes: 51% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento central começa com uma abordagem top-down, na qual a produção industrial, os investimentos em automação e os dados comerciais são usados para reconstruir o pool de demanda endereçável para equipamentos pneumáticos nas principais regiões. Para manter os totais realistas, corroboramos o resultado com aproximações bottom-up seletivas, como divisões amostradas da receita de fornecedores por segmento pneumático, verificações de canais de distribuidores e uma lógica de PMV x volume de expedições para itens de alto volume, como conexões, tubulações e cilindros padrão.

Os principais insumos utilizados no modelo incluem o PMI de manufatura e índices de produção, adições de linhas de automação e embalagem de fábrica, ciclos de substituição da base instalada de válvulas e atuadores, retrofits de compressores e tratamento de ar vinculados a programas de economia de energia, e movimentos de importação-exportação de peças pneumáticas comuns. Quando existe uma lacuna de dados para categorias de componentes menores, as proporções são inferidas a partir de participações de composição obtidas em entrevistas e, em seguida, testadas em relação ao comportamento observável de aquisição em plantas de usuários finais.

Para a previsão, é utilizada uma análise de cenários com um conjunto simples de fatores de demanda e premissas de preço, que são revisados com participantes do setor e, em seguida, convertidos em trajetórias de crescimento anuais por região. A previsão final é ajustada para mudanças esperadas em direção ao controle eletropneumático, atualizações orientadas por eficiência e normalização no cronograma de projetos em setores cíclicos.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes antes da aprovação final, incluindo tendências de produção industrial, direção do comércio e indícios de demanda impulsionada por substituição compartilhados por participantes do canal. Se uma região ou componente apresentar uma variação inusual, as premissas são revisitadas, e chamadas de acompanhamento são acionadas para confirmar se a mudança é real ou derivada do modelo.

É aplicada uma revisão em múltiplas etapas, na qual outro analista verifica a aritmética, o alinhamento de escopo e a consistência ano a ano, seguida por uma revisão final para coerência narrativa e de tabelas. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando ocorrem eventos materiais, como mudanças regulatórias, movimentos cambiais acentuados ou grandes alterações de capacidade que possam afetar os preços realizados.

Tamanho do Mercado de Equipamentos Pneumáticos da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para equipamentos pneumáticos frequentemente variam porque os pesquisadores delimitam o mercado de maneiras diferentes e também utilizam métodos distintos para converter volumes em receita. As diferenças geralmente resultam do que é contabilizado como equipamento pneumático, do ano-base escolhido e de como se assume que os preços evoluem entre regiões.

Algumas estimativas tendem a uma definição mais ampla e podem incorporar hardware de fábrica adjacente, o que eleva o total mesmo que a narrativa de crescimento seja semelhante. Na Mordor Intelligence, a contagem é limitada a componentes e sistemas pneumáticos que operam com ar comprimido ou gás pressurizado, e os totais são verificados cruzadamente usando a composição de componentes, a atividade de uso final e verificações de consistência vinculadas ao comércio.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 37,41 bilhões de dólares americanos (2026) | |

| Casa de Pesquisa do Setor A | 36,20 bilhões de dólares americanos (2025) | Utiliza um ano-base diferente e uma janela de previsão mais longa, e não é claro como o pós-venda e os pequenos subcomponentes pneumáticos são tratados entre os setores de usuários finais. |

| Editora de Mercado B | 34,90 bilhões de dólares americanos (2025) | Indica um ano-base de 2024 e reporta um valor de 2025, mas oferece clareza limitada sobre se compressores e ferramentas de uso geral são contabilizados de forma consistente entre regiões e canais. |

A diferença apresentada na tabela é explicada principalmente pela seleção do ano e pela disciplina de escopo, e não por uma divergência quanto aos principais fatores de demanda, como automação e atualizações de plantas. Ao vincular os totais a indicadores repetíveis, como atividade industrial, composição de componentes e direção do comércio, o resultado permanece rastreável e mais fácil de reconciliar quando as premissas precisam ser atualizadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos pneumáticos em 2026?

O tamanho do mercado de equipamentos pneumáticos é de USD 37,41 bilhões em 2026 e deve atingir USD 52,29 bilhões até 2031.

Qual é a CAGR prevista para equipamentos pneumáticos até 2031?

Espera-se que o setor registre uma CAGR de 6,93% entre 2026 e 2031.

Qual segmento de componente cresce mais rapidamente?

Os atuadores lideram o crescimento com uma CAGR de 7,46%, impulsionados pela demanda por movimento de maior precisão em linhas automatizadas.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o ritmo mais rápido com uma CAGR de 7,66% até 2031, impulsionada por investimentos em baterias e semicondutores.

Qual regulamentação está influenciando as atualizações de compressores nos Estados Unidos?

As novas normas de eficiência energética do DOE para compressores de ar rotativos, vigentes a partir de janeiro de 2025, estão desencadeando adaptações em todo o país.

Página atualizada pela última vez em: