Tamanho e Participação do Mercado de Equipamentos de Controle de Pressão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

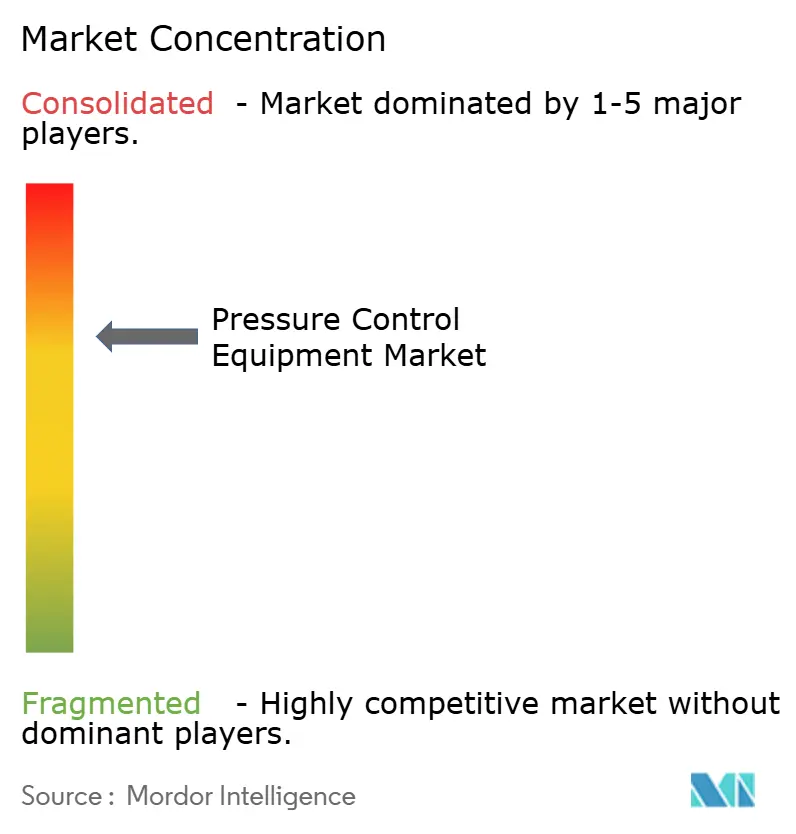

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Controle de Pressão por Mordor Intelligence

O tamanho do mercado de equipamentos de controle de pressão deve crescer de USD 10,1 bilhões em 2025 para USD 10,31 bilhões em 2026 e prevê-se que atinja USD 11,46 bilhões até 2031, a um CAGR de 2,12% no período de 2026-2031. O crescimento é impulsionado por campanhas de perfuração em águas profundas e ultraprofundas na América do Sul, pela rápida adoção de tecnologias de perfuração com pressão gerenciada e por regulamentações de segurança mais rigorosas que encurtam os ciclos de substituição de sistemas envelhecidos. Os programas de xisto norte-americanos e os projetos de brownfield no Mar do Norte sustentam a demanda de base, enquanto os sistemas de ultrapressão (acima de 20 kpsi) desbloqueiam reservatórios de fronteira. O diagnóstico digital de válvulas, a eletrificação e a manutenção preditiva habilitada por IA estimulam ainda mais as atualizações de equipamentos, à medida que os operadores buscam integridade operacional e menores emissões. Enquanto isso, a volatilidade do preço do petróleo bruto e um próspero modelo de locação moderam os gastos de capital em novas construções, levando os fornecedores a equilibrar os investimentos em frotas com os canais de vendas tradicionais.

Principais Conclusões do Relatório

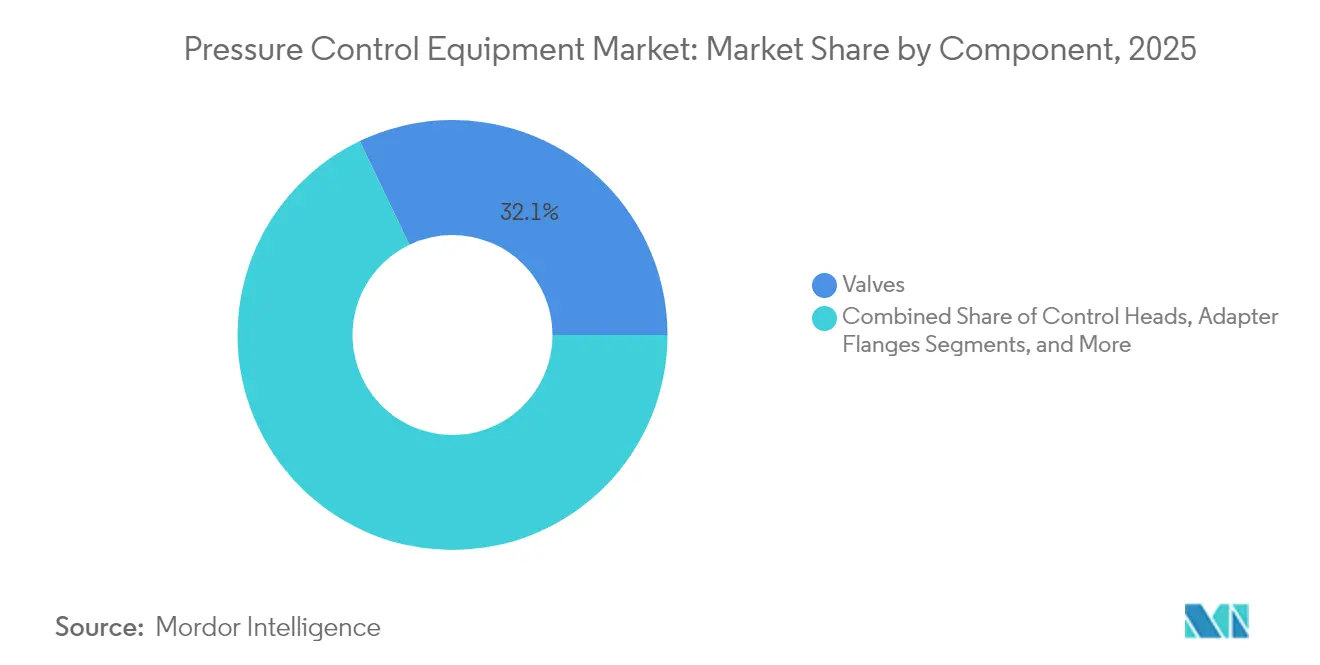

- Por componente, as válvulas lideraram com 32,10% de participação na receita em 2025; os preventores de erupção devem se expandir a um CAGR de 2,44% até 2031.

- Por classificação de pressão, os sistemas de alta pressão detinham 56,55% da participação do mercado de equipamentos de controle de pressão em 2025, enquanto se projeta que os sistemas de ultrapressão cresçam a um CAGR de 3,28% entre 2026-2031.

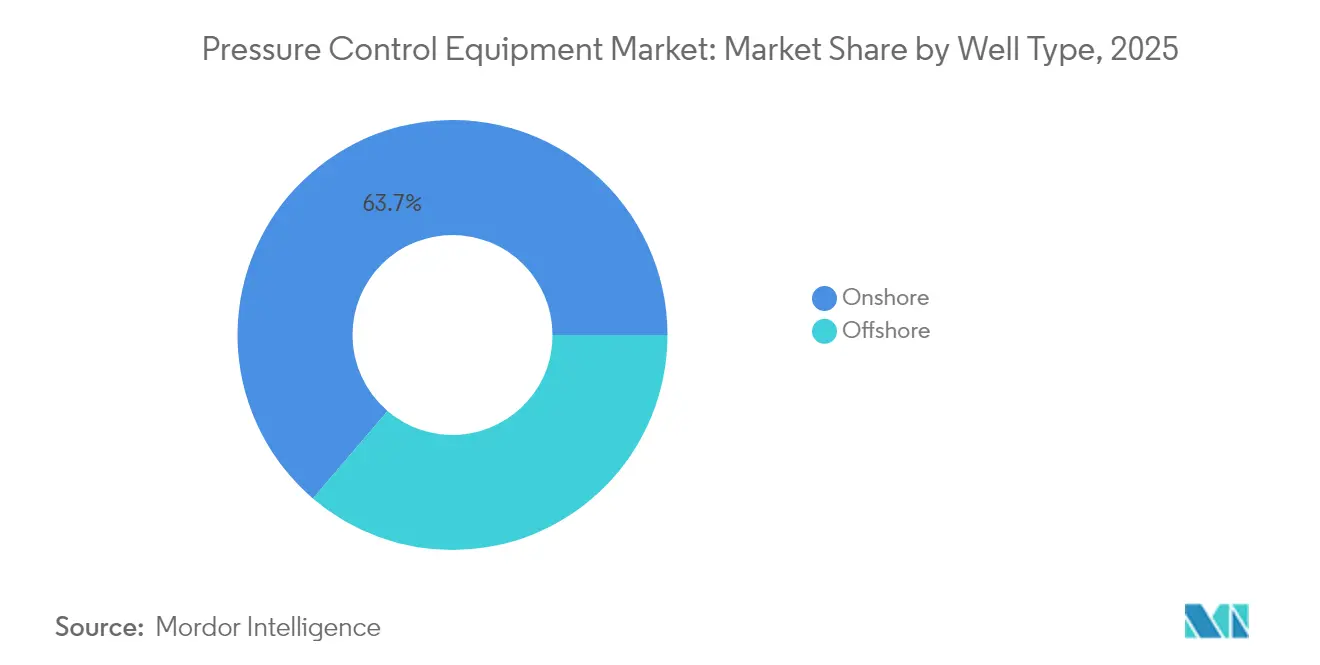

- Por tipo de poço, as operações terrestres responderam por 63,75% do tamanho do mercado de equipamentos de controle de pressão em 2025; os poços offshore de águas ultraprofundas avançam a um CAGR de 2,58% até 2031.

- Por fase de operação, a perfuração representou 46,20% da participação no tamanho do mercado de equipamentos de controle de pressão em 2025, enquanto os serviços de intervenção exibem um CAGR de 3,06% até 2031.

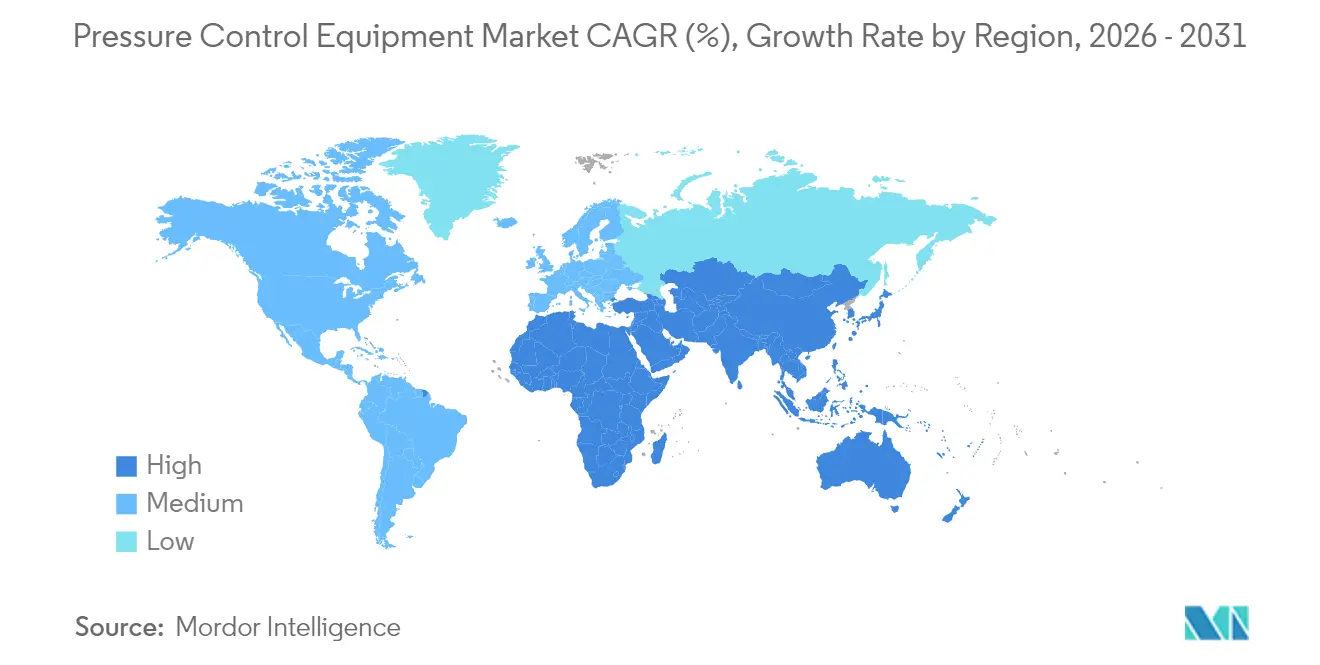

- Por geografia, a América do Norte capturou 38,55% da participação do mercado de equipamentos de controle de pressão em 2025; o Oriente Médio registra o maior CAGR regional de 2,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Controle de Pressão

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | HORIZONTE DE IMPACTO |

|---|---|---|---|

| Crescimento das Campanhas de Perfuração em Águas Profundas e Ultraprofundas na América do Sul | +0.7% | América do Sul, com reflexos no Golfo do México | Médio prazo (2-4 anos) |

| Adoção da Perfuração com Pressão Gerenciada que Exige Cabeças de Controle Avançadas | +0.5% | Global, com adoção antecipada na América do Norte e no Mar do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações de Segurança Rigorosas que Impulsionam os Ciclos de Substituição no Xisto Norte-Americano | +0.4% | América do Norte, particularmente a Bacia do Permiano | Curto prazo (≤ 2 anos) |

| Retrofits de Extensão de Vida de Brownfields no Mar do Norte | +0.3% | Europa, principalmente nos setores do Reino Unido e da Noruega | Médio prazo (2-4 anos) |

| Diagnóstico Digital de Válvulas Minimizando o Tempo Não Produtivo em Ativos Offshore do Oriente Médio | +0.2% | Oriente Médio, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de Terminais de Importação de GNL na Ásia Impulsionando Válvulas de Transferência de Alta Pressão | +0.2% | Ásia-Pacífico, com concentração na China e na Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Campanhas de Perfuração em Águas Profundas e Ultraprofundas na América do Sul

O renascimento das águas profundas na América do Sul exige equipamentos de controle de pressão que suportem pressões extremas, alto teor de CO₂ e fluidos corrosivos. O contrato de USD 800 milhões da SLB com a Petrobras abrange mais de 100 poços nas bacias do pré-sal do Brasil, integrando válvulas de segurança de alta especificação e monitoramento habilitado por IA. O projeto Trion da Woodside Energy depende de sistemas subsea de 20 kpsi para 18 poços de águas ultraprofundas a 2.500 m de profundidade. O tubo flexível fornecido pela Baker Hughes utiliza ligas resistentes à corrosão para mitigar o fissuramento induzido por CO₂. Os pacotes integrados de hardware e serviços estimulam a receita de pós-venda, à medida que os operadores buscam responsabilidade única pelo suporte ao longo da vida útil do campo.[1]SLB, "SLB concedeu contrato de serviços integrados para todos os campos offshore da Petrobras no Brasil," slb.com

Adoção da Perfuração com Pressão Gerenciada que Exige Cabeças de Controle Avançadas

A perfuração com pressão gerenciada (PPG) passou de uma técnica de nicho em águas profundas para uma abordagem convencional. A Halliburton e a Sekal implantaram o primeiro sistema automatizado de perfuração em fundo de poço integrando a automação LOGIX e o Drilltronics para controle de pressão em tempo real. O conjunto Victus Intelligent PPG da Weatherford conquistou projetos com a Saudi Aramco e a Petroleum Development Oman, ilustrando a adoção terrestre. Os resultados de campo mostram que a PPG reduziu o tempo não produtivo em 92 horas e diminuiu o tempo total de perfuração em 7,4 dias. Os algoritmos de IA incorporados nas cabeças de controle preveem eventos de influxo ou perda, aumentando a segurança e reduzindo os custos de poço.[2]Offshore Magazine, "Halliburton e Sekal se unem em sistema automatizado de perfuração em fundo de poço para projeto da Equinor no Mar do Norte," offshore-mag.com

Regulamentações de Segurança Rigorosas que Impulsionam os Ciclos de Substituição no Xisto Norte-Americano

A atualização dos intervalos de teste de preventores de erupção e dos requisitos de inspeção de vasos de pressão encurta os ciclos de substituição, ampliando a oportunidade da base instalada. O Escritório de Segurança e Fiscalização Ambiental dos EUA destaca a perfuração com pressão gerenciada como um método de controle compatível para poços de alta pressão. As válvulas SureCONTROL Plus totalmente elétricas da Baker Hughes e a unidade de cimentação Hummingbird atendem às novas métricas de confiabilidade enquanto reduzem drasticamente a manutenção. Os operadores que adotam sistemas avançados relatam até 75% menos incidentes de controle de poço em comparação com equipamentos legados.

Retrofits de Extensão de Vida de Brownfields no Mar do Norte

Mais da metade das instalações do Mar do Norte supera 20 anos de operação. Os controles subsea de próxima geração para os campos de Tordis e Vigdis restauram a largura de banda enquanto eliminam a eletrônica obsoleta. Os risers de compósito termoplástico da Shell oferecem uma pegada de CO₂ 50% menor do que o aço e eliminam a dosagem química contínua. Os kits de retrofit modulares reduzem o capex em 70% em comparação com a substituição total e se alinham às metas de redução de carbono do Reino Unido.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | HORIZONTE DE IMPACTO |

|---|---|---|---|

| Volatilidade do Preço do Petróleo Bruto que Atrasa o CAPEX Offshore | -0.7% | Global, com maior impacto em projetos de águas profundas | Curto prazo (≤ 2 anos) |

| Pacotes de Equipamentos de Controle de Pressão em Locação que Reduzem as Vendas de Novas Construções | -0.3% | América do Norte e Mar do Norte, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Gargalos no Fornecimento de Componentes de Liga Forjada Após o Conflito na Ucrânia | -0.2% | Global, com impacto agudo na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada para Manutenção de Equipamentos de 20 kpsi em Mercados Emergentes | -0.1% | Ásia-Pacífico, Oriente Médio, África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto que Atrasa o CAPEX Offshore

Espera-se que o Brent tenha uma média de USD 74/barril em 2025, mas perspectivas pessimistas apontam para um piso de USD 65/barril em meio à oferta excessiva e à demanda chinesa moderada. Os operadores adiam as decisões finais de investimento, empurrando a recuperação em águas profundas para 2026 e além, à medida que os prazos de entrega de FPSOs se estendem por mais de três anos. As empresas de exploração e produção dos EUA cortaram o capex de 2024 para USD 61,7-65,4 bilhões, ressaltando os gastos disciplinados. Os pedidos de equipamentos diminuem, especialmente para novas sondas de águas ultraprofundas.

Pacotes de Equipamentos de Controle de Pressão em Locação que Reduzem as Vendas de Novas Construções

Os operadores preferem locações baseadas em opex que se ajustam à utilização das sondas. As empresas de serviços ampliam suas frotas para garantir receita recorrente, mas precisam manter alta disponibilidade para compensar a menor rotatividade de capital. A demanda por pilhas de BOP de última geração via locação impulsiona os serviços de pós-venda, mas modera os pipelines de vendas dos fabricantes de equipamentos originais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As Válvulas Sustentam a Liderança enquanto os Preventores de Erupção Aceleram

As válvulas geraram 32,10% da receita de 2025, pois todas as fases de perfuração, completação e produção dependem de variantes de esfera, gaveta e estrangulamento para isolamento à prova de falhas. Os ganhos incrementais surgem de posicionadores digitais que fornecem dados de integridade em tempo real. Os preventores de erupção se expandem a um CAGR de 2,44% até 2031, impulsionados pela capacidade obrigatória de 20 kpsi para bacias de águas ultraprofundas. As cabeças de controle desfrutam de participação crescente à medida que a perfuração com pressão gerenciada avança para o ambiente terrestre; os projetos anulares com aperfeiçoamentos em elastômeros reduzem as trocas rotineiras de vedação em 30%. Itens complementares, como flanges adaptadores e uniões rápidas, capturam demanda constante à medida que os proprietários de sondas padronizam interfaces.

A inovação dos fornecedores vai além do petróleo e gás: o regulador de hidrogênio TESCOM HV-7000 da Emerson sinaliza diversificação entre setores. As árvores de natal, particularmente os modelos subsea de monofuro vertical, exigem preço premium devido à maior metalurgia e densidade de sensores. As margens brutas dos fabricantes de equipamentos originais em variantes subsea superam 25%, contra 17-19% em árvores de superfície comparáveis. Os pacotes integrados que agrupam válvulas, manifolds e gêmeos digitais fortalecem a fidelização dos clientes e abrem anuidades de contratos de serviço.

Por Classificação de Pressão: Soluções de Ultrapressão Desbloqueiam Campos de Fronteira

Os sistemas de alta pressão (10–20 kpsi) controlaram 56,55% da participação do mercado de equipamentos de controle de pressão em 2025, ancorados por pilhas de 15 kpsi implantadas em unidades flutuantes de águas profundas. O tamanho do mercado de equipamentos de controle de pressão vinculado a essa faixa de classificação se expandirá em dígitos simples baixos à medida que a adoção se estabiliza. Por outro lado, as soluções de ultrapressão (>20 kpsi) superam todas as categorias a um CAGR de 3,28% até 2031, impulsionadas pelos projetos Anchor da Chevron e de 20 kpsi da BP.

Os fabricantes de equipamentos originais estão redesenhando os pistões com inserções de carboneto de tungstênio e carcaças de aço maraging para atingir metas de fadiga. As bancadas de teste de 8.000 bar da Maximator aceleram a qualificação de ligas de próxima geração. Os equipamentos de baixa pressão (<10 kpsi) mantêm relevância em poços terrestres legados, mas enfrentam pressão de preços devido ao excesso de oferta. A divisão regional mostra que a América do Norte tende a pressões mais altas, enquanto partes do Oriente Médio ainda implantam sistemas de 10 kpsi em campos convencionais.

Por Tipo de Poço: O Crescimento Offshore em Águas Ultraprofundas Supera a Base Terrestre

Os poços terrestres responderam por 63,75% da receita de 2025 graças aos robustos programas de xisto e às sondas terrestres convencionais no Oriente Médio e na China. O refaturamento em bacias maduras sustenta a demanda de válvulas, mas o crescimento se modera. Os poços de águas ultraprofundas crescem a um CAGR de 2,58% à medida que a Petrobras, a Woodside e a Shell aprovam projetos que exigem capacidade de lâmina d'água de 2.500-3.000 m.

O tamanho do mercado de equipamentos de controle de pressão vinculado às águas ultraprofundas poderá dobrar até 2030, refletindo múltiplos de custo unitário de hardware de 3-4× em relação aos equivalentes terrestres. As árvores de natal subsea projetadas para 15–20 kpsi e uma faixa de temperatura de –18 °C a 176 °C permitem a produção segura em formações de alta pressão e alta temperatura. Projetos em águas rasas e profundas mantêm demanda estável por meio de interligações e perfuração de extensão de vida próxima aos hubs existentes.

Por Fase de Operação: Os Serviços de Intervenção Impulsionam o Crescimento Mais Rápido

A perfuração permaneceu como a maior fase, com 46,20% de participação em 2025, sustentada por cerca de 600 sondas terrestres ativas nos EUA e 200 sondas offshore em todo o mundo. No entanto, a intervenção e a recompletação exibem um CAGR de 3,06% à medida que os operadores ampliam a vida útil dos ativos. As plataformas de otimização química habilitadas por IA, como o InjectRT da Baker Hughes, prolongam a vida útil dos equipamentos e geram economias de produtos químicos de até 30%.

A crescente adoção de serviços com tubing passante e ferramentas de perfuração com pressão gerenciada via tubo enrolado impulsiona a utilização das cabeças de controle. As operações de completação buscam sistemas de cabeça de poço totalmente elétricos e compactos que reduzem a pegada na superfície e as emissões, alinhando-se às metas de descarbonização. As atividades de produção contínua geram receita de pós-venda previsível para válvulas de estrangulamento, sensores de cabeça de poço e sistemas de desligamento de emergência.

Análise Geográfica

A América do Norte capturou 38,55% da receita de 2025, liderada pela perfuração de xisto na Bacia do Permiano e pelos desenvolvimentos subsea no Golfo do México. A atividade de sondas tem uma média de 600 sondas terrestres e 25 sondas flutuantes, sustentando pedidos constantes de sobressalentes de BOP e manutenção de válvulas. O Canadá adiciona crescimento incremental por meio de projetos de sustentação de areias betuminosas e perfuração de gás de Montney, com contagens de sondas previstas para crescer 4-5% ao ano, enquanto o projeto Trion do México traz nova demanda de águas ultraprofundas.

O Oriente Médio é a região de crescimento mais rápido, com um CAGR de 2,58%. A Saudi Aramco, a ADNOC e a PDO elevam a contagem de sondas de 412 em 2024 para uma previsão de 618 até 2028, estimulando pedidos de pilhas de BOP de alta pressão e manifolds de estrangulamento digitais. O diagnóstico de válvulas em tempo real instalado em plataformas offshore reduz o tempo não produtivo em 18%, incentivando uma implantação mais ampla. Israel e Turquia contribuem para o impulso regional por meio do desenvolvimento de gás.

A Ásia-Pacífico apresenta impulsionadores diversificados: a expansão do gás de xisto e dos terminais de GNL da China, o esforço de exploração da Índia elevando as sondas de 111 para 142 até 2028, e os novos terminais de regaseificação da Coreia do Sul que especificam válvulas atuadas de 15 kpsi. Os compradores regionais exigem conteúdo local, levando os fabricantes de equipamentos originais a expandir joint ventures e linhas de montagem. A Austrália mantém investimentos em interligações da Plataforma Continental do Noroeste, enquanto as companhias nacionais de petróleo do Sudeste Asiático se concentram no redesenvolvimento de campos marginais.

O Mar do Norte da Europa aproveita os retrofits de brownfield e a extensão de vida para sustentar as atualizações de equipamentos. A eletrificação e os risers compostos reduzem as emissões das plataformas, alinhando-se aos objetivos de carbono da União Europeia. A América Latina além do Brasil recebe apoio dos pilotos de xisto de Vaca Muerta da Argentina e da aceleração das águas profundas da Guiana. A África permanece heterogênea: Angola e Namíbia atraem orçamentos de exploração, enquanto a Nigéria lida com incertezas fiscais.

Panorama regulatório

Os equipamentos de controle de pressão utilizados no setor de petróleo e gás e em serviços industriais adjacentes são regidos por uma combinação de regimes de segurança estatutários e normas de consenso que moldam o projeto, a certificação e a inspeção em serviço. Na Europa, a Diretiva de Equipamentos sob Pressão (PED) 2014/68/UE fundamenta a avaliação de conformidade e a marcação CE para vasos de pressão, válvulas e conjuntos, enquanto operadoras e fabricantes de equipamentos originais costumam alinhar suas especificações a normas do setor amplamente utilizadas, como a API 521 (sistemas de alívio de pressão e despressurização) e requisitos ISO relevantes para segurança de pressão de gás (por exemplo, ISO 23555-1:2022). Em projetos upstream, as estruturas de aquisição das operadoras também fazem referência a especificações setoriais como a IOGP JIP33 para reguladores de pressão, a fim de padronizar os requisitos técnicos entre fornecedores e regiões.

A atenção regulatória está se deslocando além da integridade mecânica em direção às funções de segurança habilitadas por software e conectadas usadas no controle de pressão automatizado. A Lei de IA europeia (Regulamento (UE) 2024/1689) torna-se totalmente vinculante em 2 de agosto de 2026, aumentando as obrigações de conformidade e documentação para sistemas de IA industriais, enquanto o Regulamento de Máquinas da UE (UE) 2023/1230 entra em vigor a partir de 20 de janeiro de 2027, tornando mais rigorosos os requisitos para máquinas conectadas e sistemas de controle relacionados à segurança. Juntos, esses cronogramas aumentam a carga de conformidade para diagnósticos de válvulas habilitados por IA, controle automatizado de choke e cabeças de controle integradas a MPD, particularmente onde a avaliação por terceiros e a capacidade de organismos notificados influenciam o lançamento de produtos e os cronogramas de entrega de projetos.

Análise da cadeia de valor

A cadeia de valor vai desde os insumos metalúrgicos até a manufatura de engenharia, a integração de sistemas e os serviços de ciclo de vida. Fornecedores upstream fornecem aços-liga forjados, superligas resistentes à corrosão e elastômeros de alto desempenho que alimentam a usinagem, o tratamento térmico, o revestimento e os testes de qualificação de itens críticos, como componentes de BOP, válvulas de alta pressão, chokes e manifolds. Fabricantes de equipamentos originais e empresas de serviços então integram esses itens em sistemas de controle de pressão combinados com sensores, software de controle e comunicações para monitoramento remoto e manutenção preditiva, distribuídos por meio de vendas diretas de projetos, frotas de locação e bases de serviço de campo que apoiam operações de perfuração, completação, intervenção e produção.

Atividades recentes apontam para consolidação e desenvolvimento de capacidades impulsionado por parcerias em toda a cadeia. Em junho de 2026, a ONGC assinou um memorando de entendimento com a CUDD Pressure Control (EUA) para aprimorar capacidades especializadas de controle de poço e segurança contra blowout, destacando o papel das operadoras nacionais no fortalecimento dos ecossistemas de serviço locais. Fusões e aquisições e lançamentos de produtos também ampliam a cobertura de controle de fluxo de engenharia, incluindo a conclusão pela Cashco da aquisição da britânica 3B Controls (julho de 2026) e a aquisição da Solenoid Solutions pela Control Devices (julho de 2026), enquanto a PRUSS e o OMB Valves Group apresentaram a série de válvulas de controle PROcv (maio de 2026). Esses movimentos reforçam uma mudança em direção a ofertas integradas e prontas para automação, além de um controle mais rígido sobre componentes especializados que podem afetar os prazos de entrega.

Cenário Competitivo

O mercado exibe concentração moderada: os cinco principais fornecedores respondem por aproximadamente 68% da receita global. SLB, Baker Hughes, Halliburton, Weatherford e NOV alavancam portfólios integrados e redes de serviço globais. A aquisição da ChampionX pela SLB, aguardando aprovações finais, desbloqueará USD 400 milhões em sinergias e aprofundará a integração de produtos químicos de produção. Baker Hughes e Cactus formaram uma joint venture de controle de pressão de superfície, concedendo à Cactus 65% de participação, consolidando as posições de cabeça de poço e ampliando o alcance internacional.

A liderança tecnológica gira em torno da automação impulsionada por IA, da eletrificação e da ciência dos materiais. A perfuração automatizada LOGIX da Halliburton e o teste inteligente Ora da SLB fornecem insights ricos em dados que informam os parâmetros de controle de pressão. Entrantes em espaços inexplorados, como a Innovex International, visam ferramentas de fundo de poço de nicho, enquanto a Maximator fornece equipamentos de teste de ultrapressão essenciais para a certificação de 20 kpsi. Os fabricantes de equipamentos originais correm para patentear a atuação de válvulas à prova de falhas e os algoritmos de monitoramento remoto de condições, criando propriedade intelectual defensável e demanda de pós-venda.

Os clientes preferem contratos agrupados de hardware-software-serviço que reduzem o risco de interface e permitem KPIs baseados em desempenho. Os fornecedores respondem expandindo gêmeos digitais e centros de operações remotas que supervisionam os envelopes de pressão de perfuração e produção. A escassez de mão de obra qualificada em mercados emergentes eleva as proposições de valor em torno de sistemas autônomos. A sustentabilidade também influencia as compras: cabeças de poço totalmente elétricas e risers compostos exigem preços premium à medida que os operadores buscam menores emissões de Escopo 1 e Escopo 2.

Líderes do Setor de Equipamentos de Controle de Pressão

-

Baker Hughes (A GE Company)

-

Schlumberger, Ltd.

-

Weatherford International, PLC

-

National Oilwell Varco, Inc.

-

Halliburton Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão cada vez mais centradas na automação integrada de controle de pressão, em vez de componentes isolados, particularmente onde a perfuração com controle de pressão gerenciado (MPD) e o controle em malha fechada reduzem a exposição humana e o tempo improdutivo. A Halliburton e a Eni relataram a primeira implantação do setor de automação de sonda em malha fechada com MPD em um poço de exploração em águas profundas na costa da Indonésia (julho de 2026), conectando o gerenciamento de choke, bombas e sistemas de controle de sonda. Isso cria espaço em branco para fornecedores capazes de integrar cabeças de controle, válvulas e diagnósticos com software interoperável, cibersegurança e suporte de campo, alinhando-se às preferências de aquisição por contratos combinados de hardware, software e serviço.

Os desenvolvimentos de ultra-alta pressão e HP/HT também impulsionam a demanda de curto a médio prazo por projetos qualificados, expertise em materiais e capacidade de testes. A IMI venceu um contrato no Mar do Norte para válvulas de injeção química de ultra-alta pressão utilizando a tecnologia EroSolve Metamorphic Trim, com classificação superior a 600 bar (março de 2026), e a Chevron apresentou um sistema de controle de pressão subsuperficial de nova geração, integrando hardware, modelagem avançada e monitoramento em tempo real para o desenvolvimento de reservatórios ultraprofundos (maio de 2026). Ao mesmo tempo, a Lei de IA europeia, que se torna totalmente vinculante em 2 de agosto de 2026, e o Regulamento de Máquinas da UE, em vigor a partir de 20 de janeiro de 2027, elevam os requisitos de conformidade para diagnósticos habilitados por IA e funções de controle automatizado. Esse ambiente favorece fornecedores capazes de entregar recursos digitais certificáveis e prontos para auditoria, aliados à integridade mecânica e à capacidade de manutenção.

Desenvolvimentos recentes do setor

- Maio de 2026: a Weatherford garantiu múltiplos contratos de perfuração com controle de pressão gerenciado e um acordo global de pós-venda com a Noble Corporation, abrangendo entregas e atualizações de sistemas em regiões como Guiana e Nigéria. O acordo vincula a implantação de equipamentos a suporte de serviço e peças de reposição de longo prazo, reforçando a mudança em direção a contratos de ciclo de vida junto ao fornecimento de hardware.

- Fevereiro de 2026: a SLB lançou o sistema de entrega de fluido de fraturamento Cameron como uma alternativa totalmente elétrica ao acionamento hidráulico tradicional para operações em locais de poço. A mudança apoia a eletrificação de fluxos de trabalho relacionados ao controle de pressão e fortalece a diferenciação em torno da segurança, controlabilidade e redução da complexidade hidráulica.

- Janeiro de 2026: a Baker Hughes e a Cactus concluíram a joint venture de controle de pressão de superfície, com a Baker Hughes contribuindo com sua linha de produtos SPC e mantendo uma participação de 35%. A transação consolida as capacidades de manufatura e serviço em controle de pressão de superfície e reformula as rotas de mercado por meio de uma plataforma combinada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange equipamentos de controle de pressão utilizados para conter, gerenciar e direcionar de forma segura a pressão do poço durante operações de perfuração, completação e intervenção em poços de petróleo e gás, cobrindo atividades onshore e offshore em locais de poço.

Exclusões de escopo: excluímos itens gerais de gerenciamento de pressão industrial que não são projetados especificamente para uso em controle de poço no local do poço.

Visão geral da segmentação

-

Por Componente

-

Válvulas

- Válvulas de Esfera

- Válvulas de Gaveta

- Válvulas de Estrangulamento

- Válvulas de Retenção

-

Preventores de Erupção

- BOP Anular

- BOP de Pistão

- Cabeças de Controle

- Flanges Adaptadores

- Uniões Rápidas

- Árvore de Natal / Tê de Fluxo

- Outros (Empacotadores, Lubrificadores)

-

Válvulas

-

Por Classificação de Pressão

- Baixa Pressão (menos de 10.000 psi)

- Alta Pressão (10.000-20.000 psi)

- Ultrapressão (maior que 20.000 psi)

-

Por Tipo de Poço

-

Terrestre

- Sondas Terrestres Convencionais

- Formações de Xisto e Apertadas

-

Offshore

- Águas Rasas

- Águas Profundas

- Águas Ultraprofundas

-

Terrestre

-

Por Fase de Operação

- Perfuração

- Completação

- Intervenção / Recompletação

- Produção

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

-

Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Egito

- Restante da África

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a base factual inicial, analisamos dados públicos de atividade em petróleo e gás e sinais de segurança diretamente relacionados à demanda por equipamentos, e então estabelecemos faixas realistas de volume e preços com base nesses sinais. Fontes públicas úteis incluíram estatísticas de perfuração e produção da EIA, divulgações de contagem de sondas da Baker Hughes, relatórios de incidentes e atividades offshore da BSEE, e perspectivas da IEA sobre gastos upstream e tendências de fornecimento.

Também extraímos contexto de apoio de relatórios anuais de operadoras, apresentações a investidores, publicações de associações do setor e cobertura de imprensa confiável sobre campanhas de intervenção em poços e cronogramas de projetos offshore. Para verificações cruzadas, bancos de dados de patentes foram usados para identificar a direção da inovação em projetos de alta pressão, e uma assinatura paga para dados financeiros e notícias de empresas ajudou a validar a exposição de receita e o momento de grupos de produtos-chave. As fontes específicas de pesquisa documental mencionadas aqui são apenas ilustrativas, já que muitas outras referências também foram utilizadas para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas primárias e pesquisas

Para confirmar o que os sinais secundários indicavam, conversamos com especialistas do lado da oferta e da demanda que trabalham com equipamentos de controle de pressão em operações do dia a dia. As entrevistas abrangeram fabricantes, provedores de locação e serviços, e usuários em locais de poço, e equilibramos os dados entre atividades offshore e onshore para que as premissas sobre o mix e a demanda de substituição não fossem determinadas por uma única bacia.

Usamos essas discussões para testar a utilização, as configurações típicas de pacotes, os prazos de entrega e as movimentações de preços para trabalhos de alta pressão versus baixa pressão, e então ajustamos o modelo quando a visão de pesquisa documental era excessivamente otimista ou conservadora.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Executivos C-level: 13% | APAC: 46% |

| Nível intermediário: 56% | Líderes funcionais/de unidade: 37% | EMEA: 32% |

| Empresas menores: 14% | Gerentes: 50% | Américas: 22% |

Dimensionamento e previsão de mercado

O tamanho do mercado foi construído usando um pool de demanda top-down que reconstrói a necessidade de equipamentos a partir da atividade de poços e da intensidade de intervenção, vinculando-o depois à forma como os pacotes de controle de pressão são implantados em campo. As principais entradas incluíram o número de sondas ativas, a frequência de intervenção e recompletação de poços, o mix de trabalhos offshore versus onshore, a divisão entre trabalhos de alta pressão (acima de 10.000 PSI) e baixa pressão, e a vida útil típica e os ciclos de substituição de componentes frequentemente utilizados.

Depois de formado o total, corroboramos com verificações seletivas bottom-up usando sinais amostrados de embarques e receita, além de benchmarks de preço por pacote e utilização coletados em entrevistas. Onde a visibilidade direta de volume era limitada, usamos indicadores substitutos, como cronogramas de campanhas anunciadas e participações regionais de atividade, e depois revalidamos essas premissas com especialistas antes da finalização.

Para a previsão, realizamos análise de cenários vinculada à direção do capex upstream, às perspectivas de contagem de sondas e às mudanças esperadas nas necessidades de intervenção em poços, ajustando então as trajetórias com base em contribuições de especialistas sobre pressão de preços e intensidade de serviço. Isso manteve a projeção prática, já que os fatores podem ser atualizados anualmente sem depender de conjuntos de dados internos de difícil acesso.

Validação de dados e ciclo de atualização

Os números foram verificados por múltiplas camadas, começando com testes básicos de consistência entre regiões, classes de pressão e mix de aplicações, seguidos por verificações de variância em relação a indicadores independentes de atividade. Se uma região apresentasse um salto que não pudesse ser explicado pela contagem de sondas, pelo momento dos projetos offshore ou pela cadência de intervenção, revisávamos as premissas e, quando necessário, recontatávamos especialistas para confirmar o que havia mudado.

Antes da aprovação final, o modelo e as conclusões escritas são revisados por outro analista para manter a consistência da lógica de cálculo e o alinhamento de escopo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças abruptas na atividade de perfuração, atrasos significativos em projetos offshore ou alterações relevantes de preços. Imediatamente antes da entrega, é feita uma verificação final dos dados para que os clientes recebam a visão mais atual disponível.

Comparação do dimensionamento de mercado de equipamentos de controle de pressão da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para equipamentos de controle de pressão podem diferir porque os fluxos de receita incluídos nem sempre são os mesmos, e porque as premissas para atividade de poços, mix de classes de pressão e preços são atualizadas em momentos diferentes. A variância também decorre de a estimativa se apoiar mais em indicadores exclusivamente de perfuração ou também considerar a intensidade de intervenção e o uso de locação.

Uma grande parte da dispersão normalmente vem de escolhas de escopo, como contabilizar apenas pacotes de intervenção em poços versus também incluir serviços, locações e peças de reposição, seguido de como os trabalhos de alta pressão são ponderados em relação aos de baixa pressão. O momento da conversão de moeda e a seleção do ano-base também importam, já que converter receitas multirregionais usando taxas de câmbio mais antigas pode alterar os totais. É por isso que a cadência de atualização do modelo e as verificações de atividade vinculadas à contagem de sondas e aos ciclos de intervenção permanecem centrais em nossa abordagem de dimensionamento, incluindo a inclusão específica de válvulas, cabeças de controle e flanges de cabeça de poço contabilizados no total pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,31 bilhões de USD (2026) | |

| Periódico Setorial A | 6,80 bilhões de USD (2022) | Utiliza um ano-base anterior e é apresentado em torno de um ciclo mais curto de 2022 a 2027, o que pode subestimar a recuperação offshore e de intervenção em ciclos posteriores, e também pode divergir quanto à contabilização integral de locações e peças de reposição. |

| Publicação Setorial B | 8,90 bilhões de USD (2027) | Concentra-se fortemente no uso de intervenção em poços e pode aplicar um caminho mais acelerado de aumento de preços e recuperação de perfuração para chegar ao valor de 2027, o que pode alterar os totais se o mix de classes de pressão e a intensidade de serviço não forem revalidados com frequência. |

Analisando a tabela, o principal motivo para os totais não coincidirem é que os anos, as premissas de atividade e os grupos de receita contabilizados não estão alinhados. Quando o escopo é mantido consistente entre componentes e faixas de pressão, e quando as perspectivas são vinculadas a sinais repetíveis como atividade de sondas e cadência de intervenção, o valor de mercado resultante fica mais fácil de explicar e atualizar ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de controle de pressão?

O mercado é avaliado em USD 10,31 bilhões em 2026 e prevê-se que atinja USD 11,46 bilhões até 2031.

Qual região detém a maior participação do mercado de equipamentos de controle de pressão?

A América do Norte lidera com 38,55% de participação em 2025, devido à robusta perfuração de xisto e aos projetos no Golfo do México.

Qual segmento está crescendo mais rapidamente dentro do mercado?

Os sistemas de ultrapressão (>20 kpsi) estão se expandindo a um CAGR de 3,28%, à medida que os operadores de águas profundas visam reservatórios de fronteira.

Como as tecnologias de perfuração com pressão gerenciada influenciam a demanda?

A adoção da perfuração com pressão gerenciada impulsiona as vendas de cabeças de controle e os ciclos de substituição, ao permitir o controle preciso da pressão no fundo do poço e reduzir o tempo não produtivo.

Por que as válvulas ainda são o maior segmento de componentes?

As válvulas são essenciais em todas as fases do poço; sua participação de 32,10% na receita decorre da ubiquidade, da capacidade de desligamento rápido e da transição para projetos inteligentes e autodiagnósticos.

Como a volatilidade do preço do petróleo bruto afeta as compras de equipamentos?

Cenários de preços baixos atrasam o capex offshore, desacelerando os pedidos de novas construções, embora a demanda por substituição e locação amenize o impacto ao manter as sondas existentes em conformidade.

Página atualizada pela última vez em: